Taille et Part du Marché de l'Eau en Bouteille aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 67.20 Milliards de dollars |

| Taille du Marché (2026) | 74.13 Milliards de dollars |

| Taille du Marché (2031) | 94.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Eau en Bouteille aux États-Unis par Mordor Intelligence

Le marché de l'eau en bouteille aux États-Unis devrait passer de 67,2 milliards USD en 2025 à 74,13 milliards USD en 2026, pour atteindre 94,02 milliards USD d'ici 2031, avec un CAGR de 4,87 % sur la période 2026-2031. Cette croissance est portée par un changement significatif des préférences des consommateurs en matière de boissons, les individus remplaçant de plus en plus les boissons sucrées par de l'eau conditionnée et accordant la priorité à la qualité de l'eau. Les données de ventes au détail indiquent que l'eau en bouteille est passée d'un achat occasionnel à un produit de consommation quotidienne. Par ailleurs, la sensibilisation croissante des consommateurs à la santé et au bien-être stimule davantage la demande d'eau en bouteille, perçue comme une alternative plus saine aux autres boissons. Cependant, des défis tels que la hausse des coûts d'emballage et l'adoption croissante de systèmes de filtration domestique exercent une pression sur les marges dans certains canaux. Malgré ces défis, le marché devrait maintenir une trajectoire de croissance régulière au cours des prochaines années, soutenu par des innovations en matière d'emballage, des initiatives de durabilité et l'introduction de produits d'eau enrichis en minéraux et en arômes.

Principaux Enseignements du Rapport

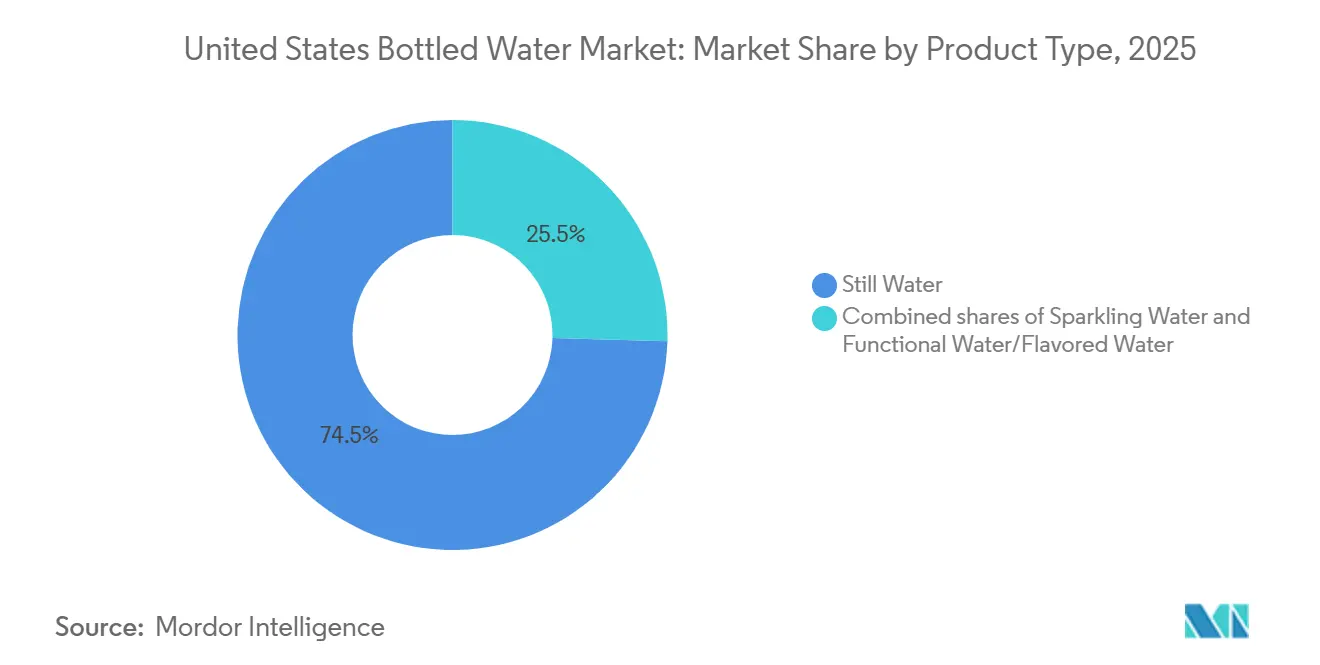

- Par type de produit, l'eau plate détenait 74,5 % de la part du marché de l'eau en bouteille aux États-Unis en 2025, tandis que l'eau fonctionnelle et l'eau aromatisée devraient progresser à un CAGR de 5,7 % jusqu'en 2031.

- Par type d'emballage, le PET représentait 77,9 % de la valeur en 2025, tandis que les canettes affichaient le CAGR prévisionnel le plus élevé à 5,4 % jusqu'en 2031.

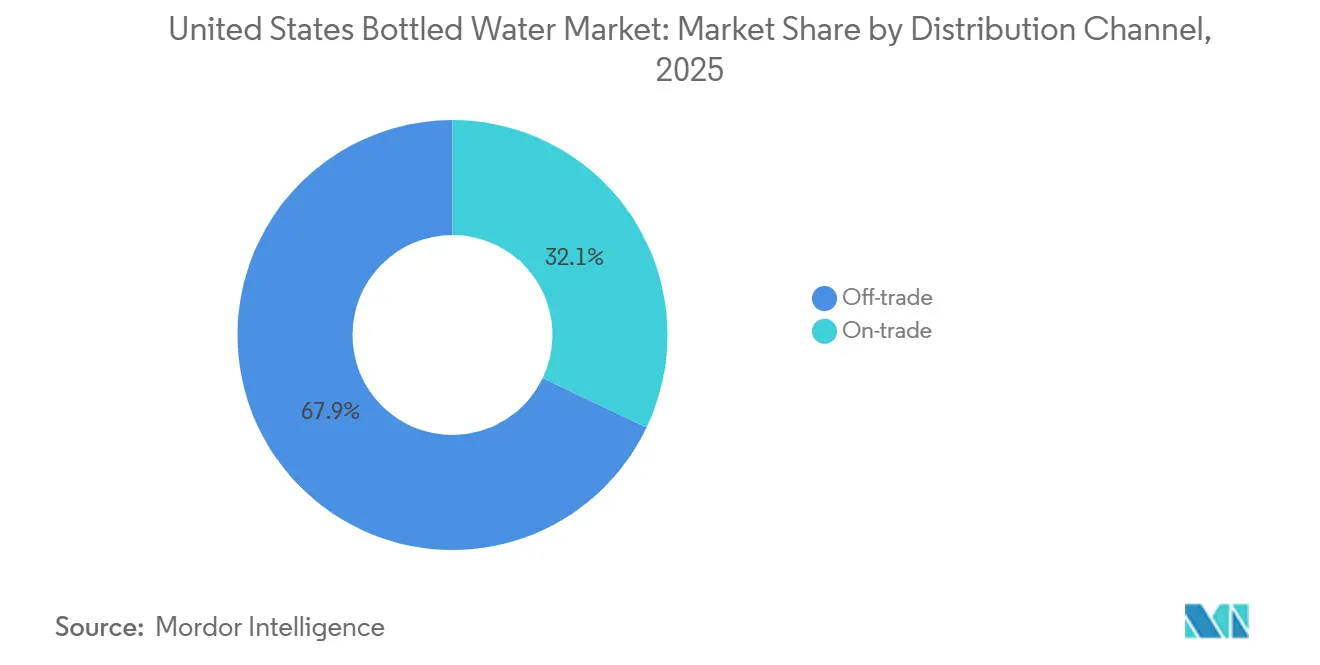

- Par canal de distribution, le commerce de détail détenait 67,9 % de la valeur en 2025, tandis que le commerce de proximité progresse à un CAGR de 5,7 % jusqu'en 2031.

- Par géographie, l'Ouest détenait 28,3 % de la part du marché de l'eau en bouteille aux États-Unis en 2025 et affichait également le CAGR prévisionnel le plus élevé à 4,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Eau en Bouteille aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur le CAGR Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Substitution des boissons sucrées par une hydratation plus saine | +1.2% | National, concentré dans le Sud et le Midwest où la consommation de sodas est la plus élevée | Long terme (≥ 4 ans) |

| Préoccupations croissantes concernant la qualité de l'eau du robinet | +0.9% | National, particulièrement aigu dans le Nord-Est et le Midwest | Moyen terme (2-4 ans) |

| Commodité, portabilité et consommation nomade | +0.7% | National, plus fort dans les centres urbains et les marchés de navetteurs de l'Ouest et du Nord-Est | Moyen terme (2-4 ans) |

| Premiumisation de l'eau gazeuse, fonctionnelle et importée | +0.8% | Ouest et Nord-Est, avec des répercussions sur les métropoles de la Sun Belt du Sud | Long terme (≥ 4 ans) |

| Achats de préparation aux situations d'urgence liés au climat | +0.5% | Sud, Sud-Ouest et Mid-Atlantique | Court terme (≤ 2 ans) |

| Découverte de marques via les réseaux sociaux chez la génération Z et les millennials | +0.4% | National, vitesse la plus élevée dans l'Ouest urbain et le Nord-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Substitution des boissons sucrées par une hydratation plus saine

Le passage des sodas à l'eau semble être une tendance à long terme plutôt qu'une phase de bien-être passagère. Ce changement est également soutenu par des facteurs médicaux et liés au mode de vie. En 2026, Danone a souligné que l'utilisation des thérapies GLP-1 incite les consommateurs aux États-Unis à délaisser les boissons caloriques au profit de l'eau. Les thérapies GLP-1, souvent prescrites pour la gestion du poids et le diabète, influencent les préférences des consommateurs en favorisant l'adoption d'options de boissons plus saines et faibles en calories. Cette tendance est particulièrement significative pour les produits d'hydratation enrichie, car les personnes utilisant des thérapies GLP-1 préfèrent souvent des boissons faibles en calories offrant des avantages supplémentaires au-delà de l'hydratation de base, tels que des électrolytes ou des vitamines ajoutés. Par ailleurs, les données du Département de l'Agriculture des États-Unis (USDA) indiquent une baisse de la consommation de boissons contenant des sucres ajoutés, renforçant la perspective que ce changement de demande est structurel et susceptible de persister à long terme.

Préoccupations Croissantes Concernant la Qualité de l'Eau du Robinet

Les inquiétudes concernant la qualité de l'eau municipale continuent de soutenir un plancher de demande stable pour le marché de l'eau en bouteille aux États-Unis. L'analyse des données de surveillance de la Loi sur la Protection de l'Environnement (EPA) publiées en 2025 a révélé que plus de 73 millions d'Américains sont exposés à des niveaux de substances per- et polyfluoroalkylées (PFAS) dans l'eau du robinet dépassant les limites maximales de contaminants fixées par l'EPA. Les tests de la Food and Drug Administration (FDA) portant sur 197 échantillons d'eau en bouteille domestiques et importés en 2024 ont détecté des PFAS dans 10 échantillons, mais aucun ne dépassait les normes EPA pour l'eau du robinet, ce qui contribue à renforcer le positionnement qualité de l'eau en bouteille[1]Source : Agence de Protection de l'Environnement des États-Unis, "Normes PFAS et Cadre de Surveillance de l'Eau du Robinet Référencés dans le Projet Utilisateur," Agence de Protection de l'Environnement des États-Unis, epa.gov. Les préoccupations liées à l'exposition au plomb s'ajoutent à ce tableau, car une étude évaluée par des pairs en 2025 a révélé que 84,7 % des foyers américains testés présentaient au moins des traces de plomb dans leur eau, et 1,6 % dépassaient 10 parties par milliard. Le Nord-Est reste particulièrement important dans cette discussion, car le parc immobilier ancien et les canalisations vétustes maintiennent les préoccupations relatives à la qualité de l'eau au premier plan des décisions quotidiennes des consommateurs. En conséquence, le marché de l'eau en bouteille aux États-Unis continue de bénéficier du soutien des ménages souhaitant de l'eau conditionnée pour un usage courant ainsi que pour atténuer les risques.

Premiumisation de l'eau gazeuse, fonctionnelle et importée

La croissance en valeur du marché de l'eau en bouteille aux États-Unis est de plus en plus portée par les segments de prix premium, bien que les formats grand public continuent de dominer le volume total. Ce changement reflète l'évolution des préférences des consommateurs, avec un accent croissant sur la qualité, les bénéfices santé et l'image de marque. Primo Brands a indiqué au premier trimestre 2026 que Saratoga Spring Water et Mountain Valley ont enregistré une croissance de 43 %, gagnant des parts en valeur et en volume dans les circuits de grande distribution, les clubs et les canaux hors domicile. Cette croissance significative souligne la demande croissante pour des options d'eau en bouteille premium parmi les consommateurs. Danone a alloué plus de 20 millions EUR (environ 22 millions USD) à la modernisation de l'usine d'embouteillage Evian sur deux ans et a élargi la présence de la marque dans le secteur de l'hôtellerie à Las Vegas. Cet investissement renforce non seulement les capacités de production, mais consolide également le positionnement de la marque sur les marchés haut de gamme. Ces développements mettent en évidence le rôle de l'eau premium à la fois comme offre de service et comme vecteur d'image, séduisant les consommateurs en quête d'exclusivité et de qualité.

Découverte de Marques via les Réseaux Sociaux chez la Génération Z et les Millennials

Les plateformes sociales raccourcissent le chemin entre l'exposition à une marque et l'essai d'une boisson sur le marché de l'eau en bouteille aux États-Unis. Cela est important car la croissance de la catégorie n'est plus façonnée uniquement par la position en rayon et les dépenses commerciales, mais aussi par la capacité des marques à s'intégrer aux habitudes numériques et aux signaux de consommation liés à l'identité. Par exemple, la campagne nationale « MMMMM Water » de Hint, lancée en mai 2026 sur les plateformes de streaming, les canaux numériques, les réseaux sociaux, les podcasts, la publicité extérieure et les activations en point de vente, illustre l'importance croissante de la visibilité sociale dans la stimulation de la demande. L'approche multicanale de la campagne démontre comment les marques exploitent diverses plateformes pour engager les consommateurs et créer une présence de marque cohérente. Le rapport sur les tendances des boissons 2025 de Keurig Dr Pepper a également révélé que 72 % des consommateurs de la génération Z essaient une nouvelle boisson chaque mois, ce qui suggère un niveau élevé de changement et d'expérimentation[2]Source : Keurig Dr Pepper, "Rapport sur les Tendances des Boissons 2025 Référencé dans le Projet Utilisateur," Keurig Dr Pepper, keurigdrpepper.com. Cet environnement bénéficie aux marques capables de lier rapidement identité visuelle, positionnement aromatique et allégations fonctionnelles pour inciter à l'achat, soulignant la nécessité d'agilité et d'innovation dans les stratégies marketing pour capter efficacement l'intérêt des consommateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur le CAGR Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression réglementaire sur les déchets plastiques et les emballages | -0.5% | Californie, Nord-Est et chaînes d'approvisionnement nationales | Court terme (≤ 2 ans) |

| Compression des marques du segment intermédiaire par les marques de distributeur et les marques premium | -0.4% | National, plus aigu dans les formats de distribution axés sur la valeur du Midwest et du Sud | Moyen terme (2-4 ans) |

| Substitution de la croissance par les systèmes de filtration domestique et les bouteilles réutilisables | -0.6% | National, concentré dans l'Ouest urbain et le Nord-Est | Long terme (≥ 4 ans) |

| Sensibilité à l'inflation dans les formats individuels et premium | -0.4% | National, avec un impact plus important dans les marchés du Midwest à faibles revenus et du Sud rural | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire sur les déchets plastiques et les emballages

La réglementation sur les emballages crée une charge de coûts à court terme pour les acteurs fortement dépendants du PET sur le marché de l'eau en bouteille aux États-Unis. La loi californienne SB 54 est entrée en vigueur le 1er mai 2026 et exige que tous les emballages plastiques à usage unique soient recyclables ou compostables d'ici 2032, avec une réduction de 25 % des plastiques à usage unique et un taux de recyclage de 65 %. La mise en œuvre complète débute le 1er janvier 2027, ce qui signifie que les producteurs vendant en Californie doivent s'enregistrer, soumettre des données sur les emballages et mettre en œuvre des plans de réduction à la source. Ces règles ont une portée qui dépasse un seul État, car la Californie fait partie de l'Ouest, qui représentait 28,3 % de la valeur 2025 du marché de l'eau en bouteille aux États-Unis. La part de marché significative de la région Ouest met en évidence les effets d'entraînement potentiels de ces réglementations sur l'ensemble du secteur, influençant les stratégies d'emballage à l'échelle nationale. Les grandes entreprises sont mieux positionnées pour gérer les efforts de reconception grâce à leurs ressources et à leur échelle, tandis que les marques régionales plus petites font face à des défis plus importants pour équilibrer les coûts de conformité, les changements d'emballage et les exigences des distributeurs. Cela accélère la transition vers le rPET, les canettes et d'autres alternatives, qui gagnaient déjà du terrain pour des raisons commerciales.

Substitution de la croissance par les systèmes de filtration domestique et les bouteilles réutilisables

Les systèmes de filtration domestique et les comportements de recharge limitent certaines occasions de consommation à domicile sur le marché de l'eau en bouteille aux États-Unis. L'impact principal porte sur la consommation courante à domicile, les systèmes de filtration offrant une alternative pour la consommation quotidienne tout en maintenant la pertinence de l'eau en bouteille pour les voyages, les situations d'urgence, l'hôtellerie et les usages premium. Les systèmes de filtration permettent aux consommateurs d'accéder commodément à de l'eau potable propre à domicile, réduisant ainsi le besoin d'achats fréquents d'eau en bouteille pour un usage quotidien. Les consommateurs qui adoptent des systèmes de filtration réduisent souvent leurs achats de packs d'entrée de gamme pour le stockage en garde-manger, mais ne quittent pas entièrement la catégorie. Ils continuent plutôt de s'appuyer sur l'eau en bouteille pour des occasions spécifiques où la commodité, la portabilité ou la qualité premium est prioritaire. En conséquence, les marques réorientent leur attention vers des packs à marges plus élevées, des offres premium et un positionnement axé sur les occasions pour soutenir la croissance des revenus à mesure que la croissance unitaire devient plus difficile. Ce changement stratégique souligne l'importance de s'adapter à l'évolution des préférences des consommateurs tout en maintenant la pertinence dans les scénarios de consommation clés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Eau Plate Ancre le Volume Tandis que les Formats Fonctionnels Créent de la Valeur

L'eau plate représentait 74,5 % de la taille du marché de l'eau en bouteille aux États-Unis en 2025, ce qui la positionne fermement comme la base principale de volume et de valeur de la catégorie. Sa force provient d'une large accessibilité tarifaire, d'une disponibilité étendue et d'une adéquation à toutes les occasions d'hydratation quotidienne, des achats de commodité au stockage en vrac pour les ménages. Le segment est également profondément ancré dans la grande distribution et la livraison à domicile et au bureau, ce qui rend difficile pour les produits premium ou de niche de rivaliser à cette échelle. L'eau plate sous marque de distributeur reste importante, car les grandes enseignes de distribution l'utilisent pour maintenir l'accessibilité tarifaire tout en préservant le trafic en catégorie.

L'eau fonctionnelle/eau aromatisée est le type de produit à la croissance la plus rapide sur le marché de l'eau en bouteille aux États-Unis, avec un CAGR de 5,7 % de 2026 à 2031. Cette croissance est soutenue par des consommateurs souhaitant une hydratation avec des bénéfices supplémentaires tels que des électrolytes, des vitamines, des antioxydants et un rafraîchissement faible en calories. Le lancement national de Bai Barù Blood Orange par Keurig Dr Pepper en février 2026 montre que les grands groupes de boissons traitent déjà cette partie du secteur de l'eau en bouteille aux États-Unis comme un domaine prioritaire pour l'innovation produit.

Par Type d'Emballage : Le PET Maintient sa Dominance Malgré les Contraintes de Durabilité

Le PET représentait 77,9 % de la taille du marché de l'eau en bouteille aux États-Unis en 2025, ce qui reflète son efficacité en termes de coûts, sa légèreté et son adéquation avec la logistique de distribution à fort volume. Le PET reste le format par défaut pour les produits grand public en format individuel et en multipack, car il permet de faibles coûts unitaires et une large compatibilité avec la distribution. Cette position reste solide, mais elle fait face à une pression croissante de la réglementation et des préoccupations des consommateurs concernant les plastiques à usage unique. Le verre conserve une place plus modeste dans la catégorie, principalement dans les restaurants gastronomiques et l'hôtellerie, où l'apparence de l'emballage et la pureté perçue soutiennent des prix plus élevés. L'utilisation par Danone de PET recyclé pour tous les volumes d'Evian vendus en Amérique du Nord montre comment les grands fournisseurs cherchent à préserver le rôle du PET tout en l'adaptant à des normes de durabilité plus strictes.

Les canettes sont le format d'emballage à la croissance la plus rapide sur le marché de l'eau en bouteille aux États-Unis, avec un CAGR de 5,4 % de 2026 à 2031. Leur dynamisme provient d'une combinaison de recyclabilité, d'identité visuelle premium et d'une acceptation croissante au-delà de l'eau gazeuse. Le lancement par Hint en mai 2026 de canettes de 19,2 oz pour sa gamme d'eau plate aromatisée montre que l'adoption des canettes s'étend aux formats plats et fonctionnels plutôt que de rester limitée à une seule sous-catégorie.

Par Canal de Distribution : L'Échelle du Commerce de Détail Rencontre la Prime de Croissance du Commerce de Proximité

Le commerce de détail représentait 67,9 % de la taille du marché de l'eau en bouteille aux États-Unis en 2025, ce qui en fait le principal canal de mouvement de volume à travers le pays. Les supermarchés, les clubs, les épiceries de proximité, la livraison à domicile et au bureau, et les plateformes en ligne donnent ensemble au marché de l'eau en bouteille aux États-Unis sa portée nationale et sa fréquence de réapprovisionnement. L'empreinte de distribution de Primo Brands, avec plus de 200 000 points de vente au détail, montre comment l'échelle de la couverture en magasin peut façonner la part et la visibilité dans le segment grand public. La livraison à domicile et au bureau reste précieuse car elle soutient une demande récurrente dans les bureaux, les ménages et les institutions où la commodité et la pureté perçue l'emportent sur le prix.

Le commerce de proximité est le canal à la croissance la plus rapide sur le marché de l'eau en bouteille aux États-Unis, avec un CAGR de 5,7 % de 2026 à 2031. Le canal bénéficie de prix unitaires plus élevés, car les restaurants, les hôtels, les lieux de divertissement et les contextes de voyage associent une valeur de service et d'expérience à l'eau en bouteille. L'expansion en 2026 par Danone des placements d'Evian dans les établissements de Las Vegas montre comment les marques d'eau premium utilisent l'hôtellerie pour renforcer à la fois leur pouvoir de fixation des prix et leur notoriété de marque plus large.

Analyse Géographique

L'Ouest représentait 28,3 % de la taille du marché de l'eau en bouteille aux États-Unis en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 4,9 % jusqu'en 2031. La Californie reste l'État leader au sein de ce groupe régional, car elle combine un fort pouvoir d'achat, une solide infrastructure de distribution premium et une adoption précoce des formats d'hydratation fonctionnelle. Les règles d'emballage de l'État poussent également les producteurs vers des options recyclables et à base d'aluminium plus rapidement que dans de nombreuses autres parties du pays. L'Oregon et Washington renforcent la profondeur de la région grâce à des populations urbaines croissantes qui répondent bien aux propositions d'eau premium, aromatisée et axée sur le bien-être. Pris ensemble, ces facteurs maintiennent l'Ouest au centre de la croissance en valeur et de l'innovation en matière de formats sur le marché de l'eau en bouteille aux États-Unis.

Le Sud est la deuxième zone de demande en importance sur le marché de l'eau en bouteille aux États-Unis. La croissance démographique au Texas, en Floride, en Géorgie et dans les Carolines continue d'élargir la base de consommateurs adressable pour l'hydratation conditionnée quotidienne. L'exposition climatique ajoute une autre dimension, car les ménages dans les zones sujettes aux ouragans considèrent l'eau en bouteille comme un produit de préparation aux situations d'urgence en plus d'une boisson quotidienne. L'Association Internationale de l'Eau en Bouteille (IBWA) a souligné en 2025 que l'Agence Fédérale de Gestion des Urgences (FEMA) recommande au moins 1 gallon d'eau en bouteille par personne et par jour pour la préparation aux situations d'urgence, tandis que l'Administration Nationale Océanique et Atmosphérique (NOAA) prévoyait une saison des ouragans atlantiques supérieure à la normale[3]Association Internationale de l'Eau en Bouteille, "Statistiques et Faits sur le Marché de l'Eau en Bouteille 2025," Association Internationale de l'Eau en Bouteille, bottledwater.org. Des recherches publiées dans le Journal of Agricultural and Applied Economics ont également révélé que les ménages du sud-est des États-Unis peuvent augmenter leur stockage d'eau en bouteille jusqu'à 4 fois le volume hebdomadaire avant les événements liés aux ouragans. Ces conditions donnent au Sud un plancher de demande structurellement solide même lorsque la premiumisation est moins avancée que sur la côte Ouest.

Le Nord-Est reste la région la plus stratégiquement importante pour l'eau premium, importée et fonctionnelle sur le marché de l'eau en bouteille aux États-Unis. Des populations urbaines denses, de solides réseaux de commerce de proximité et des consommateurs à hauts revenus soutiennent une meilleure valeur par unité que dans les régions plus axées sur les prix. Les préoccupations relatives à la qualité de l'eau restent également visibles, car les infrastructures urbaines anciennes et les systèmes de canalisations hérités maintiennent l'attrait de l'eau conditionnée en bouteille pour les ménages soucieux des risques. Le Midwest est plus sensible aux prix et dépend davantage des packs sous marque de distributeur, des clubs et des achats ménagers pratiques, ce qui maintient une croissance plus régulière et davantage axée sur le volume que sur le premium.

Paysage Concurrentiel

Le marché de l'eau en bouteille aux États-Unis reste ancré par un petit groupe de grandes entreprises de plateforme, notamment Primo Brands Corporation, The Coca-Cola Company, PepsiCo et Danone, tandis que les marques premium et fonctionnelles continuent de créer des poches de croissance en valeur plus rapide. Primo Brands occupe une position particulièrement solide, car la fusion de novembre 2024 entre Primo Water et BlueTriton a créé une entreprise avec 6,5 milliards USD de chiffre d'affaires combiné, plus de 80 sources de printemps et une distribution dans plus de 200 000 points de vente au détail. Cette échelle donne à l'entreprise une large portée dans l'eau plate grand public tout en permettant une croissance ciblée dans les sous-marques premium. Primo Brands a également indiqué au premier trimestre 2026 que Mountain Valley et Saratoga ont enregistré une croissance de 43 %, ce qui montre que la taille n'empêche pas la dynamique des marques premium lorsque la stratégie de canal est bien gérée. La couche des grandes entreprises du marché de l'eau en bouteille aux États-Unis combine donc la profondeur de la chaîne d'approvisionnement, les portefeuilles de marques et l'effet de levier de la distribution nationale d'une manière que les acteurs plus petits ne peuvent pas facilement égaler.

Dans le même temps, des opportunités concurrentielles existent encore dans les segments où les consommateurs paient davantage pour le format, la fonction ou l'identité plutôt que pour une simple hydratation. La refonte de marque de Hint en mars 2026 et la campagne nationale de mai 2026 avec l'expansion en canettes montrent comment l'eau aromatisée de marque peut se démarquer par le message, l'esthétique et les évolutions de format plutôt que par une large concurrence sur les prix. L'expansion hôtelière de Danone pour Evian à Las Vegas reflète une autre voie de croissance, où les placements premium contribuent à façonner la perception et à soutenir la réalisation des prix au-delà du lieu immédiat. Cela signifie que le marché de l'eau en bouteille aux États-Unis n'est pas défini uniquement par l'échelle, mais aussi par la capacité à construire le lien le plus fort entre la forme du produit, le contexte du canal et la signification pour le consommateur.

La restructuration des portefeuilles fait également partie du tableau concurrentiel actuel. En mars 2026, Nestlé a avancé la vente d'une participation de 50 % dans son activité européenne d'eau, incluant Perrier, San Pellegrino et Acqua Panna, à une valorisation de 5 milliards EUR, soit 5,75 milliards USD, ce qui pourrait influencer la gestion de l'eau importée premium aux États-Unis. Les règles d'emballage des États deviennent également un filtre concurrentiel, car les entreprises disposant de capacités rPET ou aluminium plus solides peuvent s'adapter plus rapidement sur les marchés soumis à des exigences de conformité plus strictes. Le marché de l'eau en bouteille aux États-Unis continue donc de récompenser simultanément l'échelle, la gestion des marques premium et la flexibilité des emballages. Les mouvements stratégiques depuis fin 2024 montrent que la consolidation, l'expansion des canaux premium et le développement de produits fonctionnels restent les principales façons dont les entreprises se disputent la croissance.

Leaders du Secteur de l'Eau en Bouteille aux États-Unis

Primo Brands Corporation

The Coca-Cola Company

PepsiCo, Inc.

Nestlé SA

Danone SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Hint, Inc. a lancé sa campagne nationale de marque « MMMMM Water » et introduit des canettes de 19,2 oz pour sa gamme d'eau plate aromatisée non sucrée, son premier grand moment marketing national depuis 2024, couvrant le streaming, la télévision connectée, le numérique, les réseaux sociaux, les podcasts, la publicité extérieure et les activations en point de vente.

- Mars 2026 : Hint, Inc. a dévoilé une refonte complète de sa marque, repositionnant la marque sous la plateforme

Water for People with Tastebuds,

avec une nouvelle identité visuelle, une nouvelle direction créative et des formats de produits élargis ciblant l'opportunité croissante de l'eau plate aromatisée aux États-Unis. - Février 2026 : Keurig Dr Pepper a lancé Bai Barù Blood Orange, une boisson à base d'eau infusée aux antioxydants, ciblant l'opportunité de l'eau fonctionnelle auprès des consommateurs amateurs d'agrumes et soucieux de leur santé à travers les États-Unis.

Périmètre du Rapport sur le Marché de l'Eau en Bouteille aux États-Unis

L'eau en bouteille désigne l'eau potable conditionnée dans des bouteilles en verre ou en plastique. Le marché de l'eau en bouteille aux États-Unis est segmenté par type de produit, par matériau d'emballage, par canal de distribution et par géographie. Sur la base du type de produit, le marché est segmenté en eau plate, eau gazeuse et eau fonctionnelle/aromatisée. Sur la base du type d'emballage, le marché est segmenté en PET, verre, canettes et autres. Sur la base du canal de distribution, le marché est segmenté en canaux de distribution de commerce de proximité et de commerce de détail. Le canal de distribution de commerce de détail est ensuite sous-segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, livraison à domicile et au bureau, magasins de vente en ligne et autres canaux de commerce de détail. Par géographie, le marché comprend le Nord-Est, le Midwest, le Sud et l'Ouest. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en USD).

| Eau Plate |

| Eau Gazeuse |

| Eau Fonctionnelle/Eau Aromatisée |

| PET |

| Canettes |

| Verre |

| Autres |

| Commerce de proximité | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité | |

| Domicile et Bureau | |

| Magasins de Vente en Ligne | |

| Autres canaux de commerce de détail |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par Type de Produit | Eau Plate | |

| Eau Gazeuse | ||

| Eau Fonctionnelle/Eau Aromatisée | ||

| Par Type d'Emballage | PET | |

| Canettes | ||

| Verre | ||

| Autres | ||

| Par Canal de Distribution | Commerce de proximité | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de Proximité | ||

| Domicile et Bureau | ||

| Magasins de Vente en Ligne | ||

| Autres canaux de commerce de détail | ||

| Par Géographie | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'eau en bouteille aux États-Unis ?

Le marché de l'eau en bouteille aux États-Unis est évalué à 74,1 milliards USD en 2026 et devrait atteindre 94 milliards USD d'ici 2031 à un CAGR de 4,9 %.

Qu'est-ce qui stimule la croissance de la demande d'eau en bouteille aux États-Unis ?

Les principaux moteurs sont la substitution des boissons sucrées, les préoccupations persistantes concernant la qualité de l'eau du robinet, la premiumisation et une découverte plus rapide des marques via les canaux numériques.

Quel segment de produit est en tête des ventes d'eau en bouteille aux États-Unis ?

L'eau plate était en tête avec 74,5 % de la valeur 2025, soutenue par une large disponibilité, un faible coût et une forte présence des marques de distributeur.

Quel format d'emballage connaît la croissance la plus rapide ?

Les canettes sont le format d'emballage à la croissance la plus rapide avec un CAGR de 5,4 % de 2026 à 2031, aidées par la recyclabilité et un positionnement premium plus fort.

Dernière mise à jour de la page le: