Tamaño y Participación del Mercado de Agua Embotellada en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

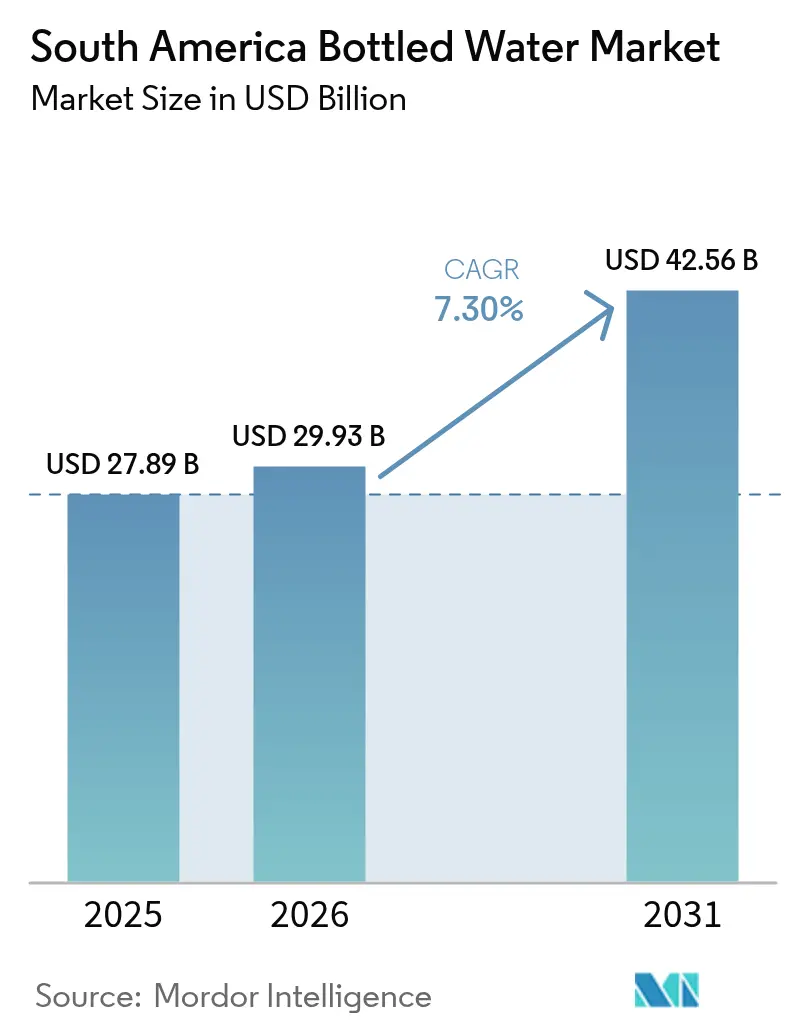

| Tamaño del mercado en el año base (2025) | 27.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.30% CAGR |

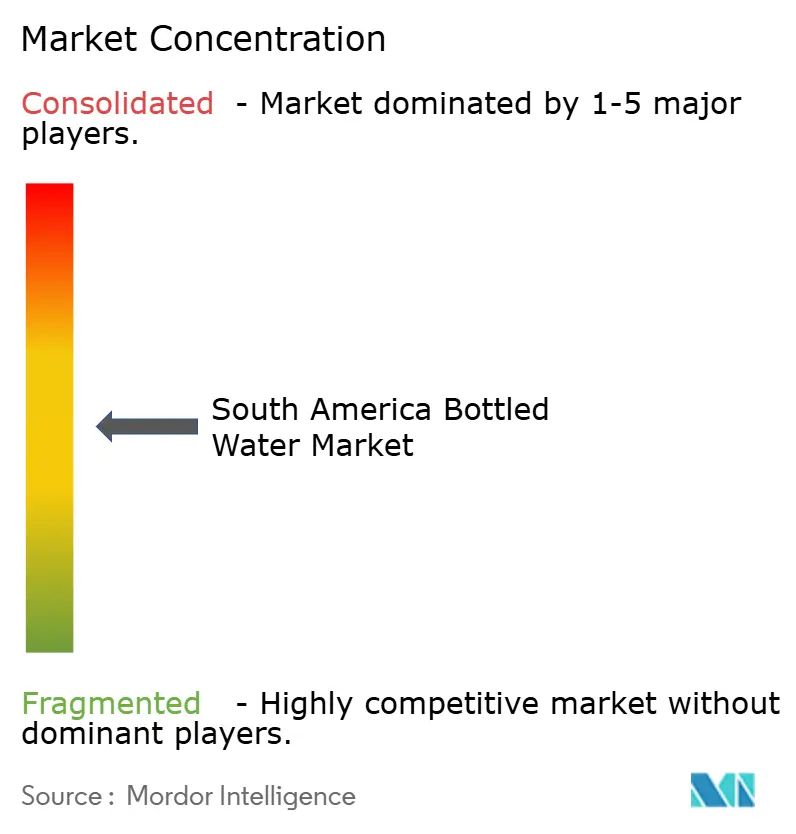

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Embotellada en América del Sur por Mordor Intelligence

El tamaño del mercado de agua embotellada en América del Sur en 2026 se estima en USD 29,93 mil millones, creciendo desde el valor de 2025 de USD 27,89 mil millones con proyecciones para 2031 que muestran USD 42,56 mil millones, creciendo a una CAGR del 7,3% durante 2026-2031. Esta trayectoria de crecimiento refleja la evolución de las preferencias de los consumidores de la región hacia soluciones de hidratación premium y bebidas funcionales, impulsada por una creciente conciencia sobre la salud y la expansión de la infraestructura de servicios de alimentación. Además, la demanda de agua embotellada en Brasil muestra un crecimiento significativo, dado que la inclinación del consumidor se ha desplazado de los refrescos y las bebidas alcohólicas hacia el agua funcional, saborizada y mineral. La inversión en infraestructura en servicios de alimentación, turismo y comercio minorista de última milla está ampliando el alcance de la cadena de frío, mientras que las medidas regulatorias sobre el PET reciclado impulsan mejoras en los envases que favorecen a los productores con mayor capital. La intensidad competitiva se mantiene moderada, ya que las marcas regionales defienden la lealtad local incluso cuando las multinacionales aprovechan sus ventajas de escala. Las credenciales de sostenibilidad, los modelos de venta directa al consumidor y la transparencia de los ingredientes se están convirtiendo en criterios de compra decisivos, especialmente en los centros urbanos donde los consumidores examinan las declaraciones de pureza y las huellas de carbono.

Conclusiones Clave del Informe

- Por tipo de producto, el agua embotellada sin gas lideró con una participación de ingresos del 65,78% en 2025, mientras que el agua funcional/saborizada registrará la CAGR más rápida del 7,75% hasta 2031.

- Por formato de envase, las botellas PET mantuvieron una participación del 81,05% en 2025, aunque se prevé que las latas de aluminio crezcan a una CAGR del 8,08% entre 2026-2031.

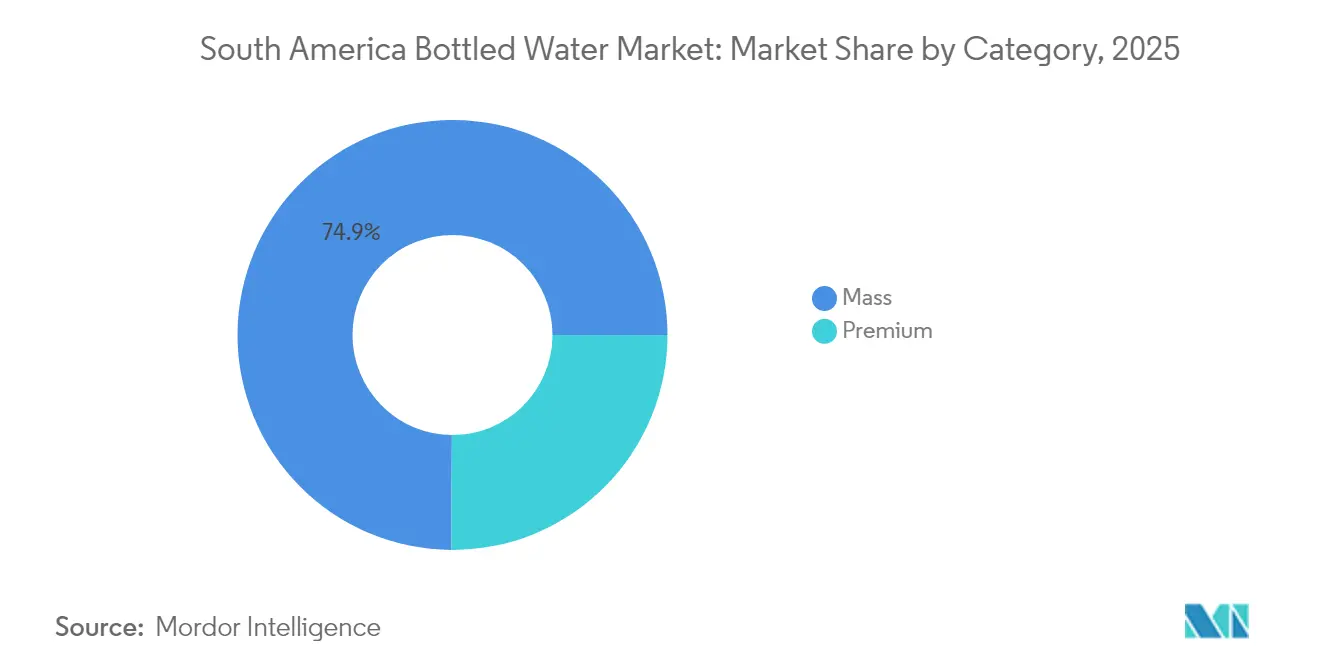

- Por categoría, el segmento masivo capturó el 74,90% de las ventas de 2025, mientras que el segmento Premium se proyecta que se expanda a una CAGR del 8,52% hasta 2031.

- Por canal de distribución, los puntos de venta no presenciales representaron el 71,80% de los ingresos de 2025; la recuperación del canal presencial se acelerará a una CAGR del 7,55% hasta 2031.

- Por geografía, Brasil aseguró el 56,30% de la participación del mercado de agua embotellada en América del Sur en 2025 y Argentina registrará la CAGR más alta del 9,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Agua Embotellada en América del Sur*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Agua Funcional por Parte de los Entusiastas del Fitness | +1.2% | Mercados principales: Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Percepción del Consumidor sobre la Hidratación Pura y Saludable que Impulsa la Demanda | +1.8% | Global, más fuerte en centros urbanos | Largo plazo (≥ 4 años) |

| Expansión de los Establecimientos de Servicios de Alimentación | +1.1% | Brasil, Colombia, Argentina con recuperación del turismo | Corto plazo (≤ 2 años) |

| La Conveniencia y la Portabilidad Impulsan la Demanda | +1.5% | Perú, Colombia, ciudades secundarias en toda la región | Mediano plazo (2-4 años) |

| Mayor Conciencia sobre las Enfermedades de Transmisión Hídrica | +0.9% | Zonas rurales y periurbanas, más fuerte en Brasil y Perú | Largo plazo (≥ 4 años) |

| Publicidad y Campañas Promocionales | +0.8% | Mercados urbanos en todos los países | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Agua Funcional por Parte de los Entusiastas del Fitness

La expansión de la cultura del fitness y los deportes en los centros urbanos de América del Sur está generando una demanda sin precedentes de productos de agua enriquecida con electrolitos y vitaminas. Según datos del Ministerio de Turismo y Deportes de 2023, el 55% de los encuestados en Argentina participó en actividades deportivas [1]Fuente: Ministerio de Turismo y Deportes, "Participación Deportiva en Argentina", argentina.gob.ar . Los consumidores brasileños consideran cada vez más la hidratación como una optimización del rendimiento en lugar de una necesidad básica, impulsando tendencias de premiumización que se extienden más allá de las bebidas deportivas tradicionales hacia los patrones de consumo cotidiano. El cambio demográfico hacia consumidores más jóvenes y conscientes de su salud, dispuestos a pagar precios premium por los beneficios percibidos para el bienestar, crea ventajas competitivas sostenibles para las marcas que invierten en innovación funcional. Este cambio en el comportamiento del consumidor altera fundamentalmente la dinámica competitiva, ya que la competencia tradicional basada en volumen cede paso a estrategias de creación de valor centradas en la transparencia de los ingredientes y el posicionamiento en salud. La sostenibilidad de esta tendencia se ve reforzada por el aumento de los ingresos disponibles en los principales mercados urbanos y la creciente conciencia sobre el bienestar en toda la región.

Percepción del Consumidor sobre la Hidratación Pura y Saludable que Impulsa la Demanda

La evolución de la conciencia sobre la salud en América del Sur refleja tendencias globales de bienestar más amplias, aunque se manifiesta de manera única a través de las preocupaciones regionales sobre la calidad del agua municipal y la contaminación industrial. La disposición de los consumidores a pagar precios premium por la pureza percibida crea oportunidades de expansión de márgenes para las marcas que enfatizan la protección de las fuentes y las tecnologías de filtración avanzadas. La tendencia gana impulso gracias a la influencia de las redes sociales y las recomendaciones de profesionales de la salud, especialmente entre los segmentos urbanos educados que ven el agua embotellada como una inversión en salud preventiva. El mercado de agua saborizada en Brasil revela altas tasas de prueba entre los consumidores, con la novedad y el posicionamiento en salud impulsando la adopción inicial, aunque el crecimiento sostenido requiere beneficios funcionales demostrables más allá de las afirmaciones de marketing. Este cambio de percepción permite estrategias de posicionamiento premium que diferencian los productos a través del contenido mineral, los niveles de pH y las narrativas sobre el origen del producto. La sostenibilidad de este impulsor depende de mantener la confianza del consumidor a través de una garantía de calidad transparente y de evitar escándalos de calidad que podrían socavar la credibilidad de la categoría.

Expansión de los Establecimientos de Servicios de Alimentación

La recuperación pospandémica de la industria de servicios de alimentación impulsa la demanda de agua embotellada a través de los canales presenciales, con patrones de consumo que muestran un crecimiento significativo a medida que las empresas retoman sus operaciones normales. La recuperación del turismo regional en Argentina, Chile y Colombia impulsa la demanda de productos de agua de marca en entornos de hospitalidad, donde los visitantes internacionales esperan estándares de calidad conocidos. La reapertura de restaurantes, hoteles y locales de entretenimiento aumenta el consumo a través de estos canales, reflejando tendencias más amplias de recuperación económica. La recuperación permite el posicionamiento premium en entornos de hospitalidad, donde la calidad del servicio de agua se alinea con los estándares del establecimiento y las expectativas de los clientes, especialmente en los segmentos de alta gastronomía y hospitalidad de lujo. El crecimiento de la industria de servicios de alimentación beneficia a las botellas de vidrio y los formatos de envase premium que mejoran la experiencia gastronómica, con establecimientos que se centran cada vez más en la presentación y la diferenciación de marca. La reactivación del turismo regional aumenta la demanda de productos de agua de marca en los establecimientos de hospitalidad, ya que los visitantes internacionales buscan estándares de calidad conocidos y ofertas premium.

La Conveniencia y la Portabilidad Impulsan la Demanda

La conveniencia y la portabilidad siguen siendo los principales motivadores de compra en el mercado de agua embotellada de América del Sur, especialmente entre los viajeros y los profesionales urbanos en movimiento que prefieren envases individuales ligeros que caben fácilmente en bolsos y portavasos de automóviles. En São Paulo y Buenos Aires se observa una tendencia creciente de compradores que valoran la hidratación de fácil acceso durante los desplazamientos en transporte público y las sesiones de gimnasio. El creciente uso de teléfonos inteligentes también impulsa las compras impulsivas a través de aplicaciones de entrega que prometen botellas frías en minutos, reforzando el vínculo entre la disponibilidad inmediata y la elección de marca. Los fabricantes responden perfeccionando la ergonomía —introduciendo agarres estriados, tapas deportivas y perfiles delgados— para mejorar la experiencia del usuario y diferenciarse de los garrafones de uso doméstico. A medida que los estilos de vida de trabajo desde cualquier lugar difuminan los límites entre la oficina, el gimnasio y los entornos de ocio, se espera que el diseño centrado en la portabilidad apoye un crecimiento sostenido del volumen tanto en los segmentos masivos como en los premium.

Análisis del Impacto de las Restricciones del Mercado de Agua Embotellada en América del Sur*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones Medioambientales y Residuos Plásticos | -1.4% | Brasil y Chile lideran la presión regulatoria | Mediano plazo (2-4 años) |

| Fuerte Competencia de los Electrodomésticos Purificadores de Agua | -0.9% | Segmentos de clase media urbana en Brasil y Argentina | Largo plazo (≥ 4 años) |

| Las etiquetas engañosas y las preocupaciones sobre los nanoplásticos restringen el crecimiento | -1.1% | Centros urbanos, segmentos demográficos educados | Mediano plazo (2-4 años) |

| Alto Costo Asociado al Agua Funcional | -0.7% | Segmentos rurales y de menores ingresos sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Medioambientales y Residuos Plásticos

La presión regulatoria se intensifica en toda América del Sur a medida que los gobiernos implementan políticas de economía circular dirigidas a los envases de un solo uso, con el Plan de Acción Nacional de Brasil que exige tasas de recolección del 50% para 2040[2]Fuente: Brazilian NR, "Reciclaje de envases de alimentos", braziliannr.com. La conciencia medioambiental de los consumidores crea vientos en contra del mercado para los formatos de envase tradicionales, al tiempo que acelera la innovación en alternativas sostenibles, incluidos los sistemas recargables y los envases de aluminio. La restricción obliga a la industria a transformarse hacia modelos de negocio circulares, con Coca-Cola Latinoamérica apuntando al 40% de botellas recargables para 2030 a través de innovadores sistemas de seguimiento con códigos QR. El lanzamiento de la botella de aluminio de BlueTriton para marcas de agua demuestra la adaptación de la industria a las demandas de sostenibilidad, aunque los costos de implementación crean desventajas competitivas para los actores más pequeños que carecen de economías de escala. El impacto de la restricción varía según las capacidades de sostenibilidad de cada empresa, con las multinacionales bien capitalizadas potencialmente ganando participación de mercado a medida que los costos de cumplimiento regulatorio eliminan a los competidores marginales. La evolución del mercado a largo plazo favorece a las empresas que invierten en innovación de envases e infraestructura de economía circular.

Fuerte Competencia de los Electrodomésticos Purificadores de Agua

El avance de la tecnología de purificación de agua para el hogar y la oficina crea presión de sustitución, especialmente entre los consumidores de clase media en el Brasil urbano y Argentina, donde las mejoras en la infraestructura reducen la necesidad percibida de agua embotellada. La amenaza competitiva se intensifica a medida que los sistemas de purificación alcanzan la paridad de costos con el consumo regular de agua embotellada, al tiempo que ofrecen beneficios de conveniencia y medioambientales. La expansión de Culligan Chile de soluciones de hidratación personalizadas con tecnología de purificación avanzada demuestra la evolución del mercado hacia alternativas basadas en servicios que eliminan los envases de un solo uso. El efecto de sustitución varía según el segmento de consumidores, con las categorías de agua embotellada premium manteniendo la diferenciación a través del contenido mineral y los perfiles de sabor que los sistemas de purificación no pueden replicar. Las estrategias de respuesta del mercado incluyen enfatizar la portabilidad, la conveniencia y los ingredientes funcionales que la purificación doméstica no puede proporcionar. El impacto a largo plazo de la restricción depende de los costos de la tecnología de purificación y de la evolución del comportamiento del consumidor hacia las preferencias de sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Agua Embotellada en América del Sur

Por Tipo de Producto:

La Innovación Funcional Impulsa la PremiumizaciónEl Agua Embotellada sin Gas tiene una participación de mercado del 65,78% en 2025, respaldada por las preferencias establecidas de los consumidores y las redes de distribución eficientes. Se proyecta que el segmento de agua funcional/saborizada crezca a una CAGR del 7,75% hasta 2031, lo que demuestra un cambio del mercado hacia productos premium con valor añadido. Este crecimiento refleja la creciente disposición de los consumidores a pagar más por productos con beneficios para la salud, especialmente aquellos con enriquecimiento de electrolitos y fortificación con vitaminas. El agua con gas continúa mostrando una demanda constante en los mercados urbanos, especialmente entre los consumidores más jóvenes que buscan alternativas a los refrescos carbonatados.

El segmento de agua funcional continúa expandiéndose a través de la diversificación de productos y el posicionamiento centrado en la salud. Los fabricantes están desarrollando productos especializados dirigidos a necesidades específicas de los consumidores, incluida la recuperación post-entrenamiento, el apoyo inmunológico y el aumento de energía. El crecimiento continuo del segmento depende de productos con beneficios para la salud comprobados en lugar de afirmaciones de marketing. Si bien el agua sin gas mantiene su liderazgo en el mercado debido a los precios competitivos y los hábitos de consumo establecidos, el mercado muestra un cambio gradual hacia categorías de mayor valor. Las empresas con sólidas capacidades de innovación de productos y conocimiento del consumidor están ganando ventajas competitivas sobre los modelos de negocio tradicionales basados en volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase:

Las Presiones de Sostenibilidad Reconfiguran las Preferencias de EnvaseLas latas de aluminio proyectan una CAGR del 8,08% hasta 2031, logrando la tasa de crecimiento más alta entre los formatos de envase a medida que los consumidores se alejan del plástico de un solo uso debido a las preocupaciones medioambientales. Las botellas PET tienen una participación de mercado del 81,05% en 2025, respaldadas por ventajas de costo y cadenas de suministro establecidas, pero enfrentan crecientes restricciones regulatorias y resistencia de los consumidores conscientes del medioambiente. Las botellas de vidrio sirven a los segmentos premium en los servicios de alimentación y los mercados de regalos, aunque los mayores costos de producción restringen una adopción más amplia en el mercado. Estas tendencias de envase se alinean con los principios de la economía circular, transformando las industrias de bienes de consumo en toda América del Sur.

En abril de 2025, las nuevas regulaciones de PET reciclado del MERCOSUR aumentan los costos operativos, proporcionando ventajas a los grandes fabricantes con capacidades de reciclaje establecidas mientras crean desafíos para los productores regionales más pequeños. El segmento de latas de aluminio se beneficia de la reciclabilidad completa y el posicionamiento en el mercado premium, aunque los mayores costos de materiales requieren estrategias de productos con valor añadido para mantener la rentabilidad. Las botellas PET mantienen el liderazgo del mercado gracias a la eficiencia de costos y la amplia aceptación de los consumidores, pero requieren una inversión significativa en sistemas de reciclaje e integración de contenido reciclado para su viabilidad a largo plazo. Las empresas que demuestran innovación en envases y prácticas de sostenibilidad verificables obtienen ventajas competitivas para atender a los consumidores conscientes del medioambiente.

Por Categoría:

El Segmento Premium se Acelera a Pesar de los Vientos en Contra EconómicosSe proyecta que el agua embotellada premium crezca a una CAGR del 8,52% hasta 2031, superando al segmento Masivo a pesar de las incertidumbres económicas y la sensibilidad al precio en América del Sur. El segmento del mercado masivo mantiene una participación dominante del 74,90% en 2025, impulsado por los consumidores sensibles al precio y las redes de distribución minorista tradicional establecidas. La aceleración del segmento premium refleja la creciente disposición de los consumidores a pagar más por la calidad percibida, los beneficios para la salud y el prestigio de la marca, especialmente entre los consumidores urbanos con mayores ingresos disponibles. Este cambio hacia productos premium presenta oportunidades de expansión de márgenes para las empresas que demuestran un sólido posicionamiento de marca y diferenciación de productos.

Un estudio del comportamiento del consumidor en Brasil revela una creciente sofisticación en la evaluación de productos de hidratación, con factores más allá del precio, incluida la historia del origen, el contenido mineral y la sostenibilidad del envase, que influyen en las decisiones de compra. El segmento premium se beneficia de la innovación en agua funcional y las estrategias de posicionamiento en salud que justifican precios más altos a través de la creación de valor percibido. La resiliencia del mercado masivo refleja las realidades económicas de grandes segmentos de consumidores, aunque el crecimiento gradual de los ingresos y las tendencias de urbanización apoyan la premiumización a largo plazo. El panorama competitivo recompensa cada vez más a las empresas con estrategias de cartera que abarcan ambos segmentos, lo que permite capturar participación de mercado en diversos puntos de precio para los consumidores, al tiempo que se construye capital de marca para la futura migración hacia el segmento premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución:

La Recuperación del Canal Presencial Impulsa la Diversificación de CanalesLos canales no presenciales tienen una participación de mercado del 71,80% en 2025, respaldados por redes minoristas establecidas y las preferencias de los consumidores por opciones de compra convenientes. Se proyecta que el segmento presencial crezca a una CAGR del 7,55% hasta 2031, respaldado por la recuperación de los servicios de alimentación y el aumento de la actividad turística. Esta diferencia de crecimiento muestra un cambio del mercado hacia el consumo experiencial, donde el servicio de agua está cada vez más vinculado a la calidad del establecimiento y las expectativas de los huéspedes. Los supermercados e hipermercados siguen siendo los principales canales no presenciales debido a las preferencias de los consumidores por las compras consolidadas y los precios competitivos.

El comercio minorista en línea continúa expandiéndose a través de plataformas de comercio electrónico y modelos de venta directa al consumidor, especialmente en los segmentos de agua premium y funcional donde el compromiso digital impulsa la retención de clientes. Las tiendas de conveniencia se benefician de la creciente urbanización y la evolución de los estilos de vida de los consumidores que priorizan el consumo inmediato. Las empresas deben adaptar sus estrategias para abordar los requisitos específicos de los consumidores y la sensibilidad al precio en los diferentes formatos minoristas. Si bien el canal presencial ofrece márgenes de beneficio más altos durante los períodos de crecimiento económico, su desempeño sigue dependiendo del crecimiento económico y turístico sostenido, lo que lo hace susceptible a las fluctuaciones económicas.

Análisis Geográfico

Mercado de Agua Embotellada en Brasil

Brasil domina el mercado con una participación del 56,30% en 2025, respaldado por su gran población y extensas redes de distribución que llegan tanto a zonas urbanas como rurales. La madurez del mercado ha desplazado el enfoque del crecimiento en volumen hacia las ofertas premium. Las principales empresas de bebidas han incrementado las inversiones en producción local, desarrollando sabores alineados con las preferencias brasileñas. La Política Nacional de Residuos Sólidos crea oportunidades para iniciativas de economía circular, beneficiando potencialmente a las empresas con sólidas capacidades de sostenibilidad. La creciente conciencia sobre la salud y el aumento del ingreso disponible de los consumidores urbanos impulsan la demanda de productos de agua funcional y premium.

Mercado de Agua Embotellada en Argentina

Argentina muestra la tasa de crecimiento más alta con una CAGR del 9,08% hasta 2031, respaldada por la estabilización económica y el desarrollo de infraestructura. Las empresas multinacionales están ampliando su capacidad de producción y mejorando sus redes de distribución, lo que indica confianza en el potencial a largo plazo del mercado. La expansión del mercado está respaldada por la recuperación del turismo y el aumento del consumo de la clase media en las zonas urbanas. Las redes de distribución están mejorando mediante la adopción de tecnología, lo que incrementa la eficiencia operativa y el servicio al cliente. Sin embargo, el crecimiento sostenido depende de la estabilidad económica y de políticas consistentes que respalden la inversión empresarial.

Mercado de Agua Embotellada en América del Sur Andina

Colombia, Chile y Perú presentan oportunidades de crecimiento impulsadas por la recuperación del turismo y la urbanización. Las asociaciones de infraestructura hídrica de Chile afectan la demanda de agua embotellada, ya que la mejora de los sistemas municipales podría reducir la necesidad del producto, mientras que el crecimiento económico favorece el consumo de productos premium. Los problemas de calidad del agua en las ciudades secundarias de Perú mantienen una demanda constante, creando oportunidades para marcas enfocadas en pureza y seguridad. La recuperación del sector de servicios de alimentos en Colombia impulsa el crecimiento del canal en el comercio, beneficiando en particular a los formatos de envase premium. El éxito en estos mercados requiere que las empresas equilibren la adaptación al mercado local con la eficiencia operativa regional.

Panorama regulatorio

La regulación del agua embotellada en América del Sur se administra principalmente a través de autoridades sanitarias y de salud nacionales, lo que genera requisitos de registro y cumplimiento específicos por país que influyen en las estrategias de comercialización. En Brasil, ANVISA establece requisitos técnicos de identidad y calidad para las aguas envasadas mediante la Resolución RDC 274/2005 (que cubre categorías como el agua mineral natural y el agua con sales añadidas), lo que hace que la evaluación de conformidad local y el cumplimiento del etiquetado sean centrales para la comercialización.

En otros mercados clave, los productores operan bajo marcos nacionales paralelos en lugar de un único reglamento regional. Chile aplica controles sanitarios para alimentos y bebidas envasados bajo su Reglamento Sanitario de los Alimentos (Decreto Supremo N.º 977), y las líneas base de calidad del agua potable, como la NCh409/1, moldean las expectativas de calidad aplicadas a las aguas envasadas. En Paraguay, la supervisión de DINAVISA incluye requisitos de registro sanitario de productos (RSPA) para su comercialización, lo que aumenta la carga administrativa y de documentación para portafolios multipaís.

Panorama Competitivo

El mercado de agua embotellada en América del Sur demuestra una concentración moderada. El mercado cuenta con empresas multinacionales establecidas que operan junto a sólidos actores regionales, equilibrando las ventajas de la escala con la experiencia en el mercado local. Las empresas se centran en la integración vertical y las inversiones en sostenibilidad, al tiempo que reestructuran las operaciones para mejorar la eficiencia y el desempeño medioambiental. Las marcas regionales mantienen posiciones competitivas a través de la alineación cultural y las redes de distribución.

Los patrones estratégicos enfatizan la integración vertical y las inversiones en sostenibilidad, con actores importantes como Coca-Cola y Nestlé reestructurando las operaciones para mejorar la eficiencia y las credenciales medioambientales, mientras que las marcas regionales aprovechan las conexiones culturales y la experiencia en distribución. La adopción de tecnología se acelera a través de la optimización de la cadena de suministro impulsada por inteligencia artificial y plataformas digitales de compromiso con el consumidor, ejemplificadas por la inversión de Arca Continental en la startup argentina Sensify para la gestión inteligente de equipos de refrigeración.

Surgen nuevas amenazas competitivas de los modelos de negocio de economía circular y las plataformas de venta directa al consumidor que ofrecen soluciones de hidratación personalizadas fuera de los canales de distribución tradicionales. La inversión de capital privado en empresas de agua embotellada indica una consolidación continua del mercado a través de adquisiciones y mejoras operativas. Las empresas con sólidas prácticas de sostenibilidad, capacidades de innovación y modelos de negocio adaptables obtienen ventajas competitivas a medida que evolucionan las preferencias de los consumidores y las regulaciones, yendo más allá de la competencia tradicional basada en la escala.

Líderes de la Industria de Agua Embotellada en América del Sur

The Coca-Cola Company

Minalba Brasil

PepsiCo Inc.

Danone S.A

Nestle S.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Agua Embotellada en América del Sur Cubiertas en este Informe

- The Coca-Cola Company

- Minalba Brasil

- PepsiCo Inc.

- Danone SA

- Nestle SA

- Grupo Edson Queiroz (Indaia)

- Ambev S.A. (AMA)

- AJE Group (Cielo)

- CCU S.A.

- Grupo Agua da Serra

- Socorro Bebidas

- Agua Mineral Ouro Fino

- Lindoya Verao

- Gota Water S.A.

- AJE Group

- Alpina Productos Alimenticios S.A

- Postobon S.A

- Socorro Bebidas

- Aguas Prata

- Togni SPA (Frasassi)

Leer el Análisis de las Empresas del Mercado de Agua Embotellada en América del Sur

Oportunidades de mercado y perspectivas futuras

El cumplimiento en materia de envases y economía circular está abriendo oportunidades para que productores y convertidores industrialicen el contenido reciclado y amplíen formatos alternativos más allá del PET. El PET todavía representa el 81,05% de participación en 2025, mientras que las latas tienen el crecimiento más rápido entre los formatos de envase. Los requisitos de PET reciclado del MERCOSUR de abril de 2025 elevan el nivel operativo exigido en trazabilidad de resina, abastecimiento de contenido reciclado y aseguramiento de la calidad, lo que beneficia a las empresas con asociaciones de reciclaje establecidas y capital para modificaciones de línea. Al mismo tiempo, los proveedores de envases que puedan ofrecer soluciones de rPET conforme, aligeramiento de peso y enlatado pueden captar la demanda vinculada a estas actualizaciones.

La capacidad, la disponibilidad de refrigeración y los sistemas retornables también se están convirtiendo en palancas de inversión prácticas para el agua embotellada. Esto se refleja en los proyectos de capex y distribución de las embotelladoras anclados a los centros de demanda sudamericanos. En mayo de 2025, Coca-Cola FEMSA y The Coca-Cola Company anunciaron una inversión de 380 millones de reales para construir una planta dedicada de agua mineral Crystal en Antônio Prado (Rio Grande do Sul), lo que respalda la localización de la producción de agua más cerca de los centros de consumo y reduce la exposición logística. En 2026, los programas de inversión de embotelladoras regionales como Embotelladora Andina y Coca-Cola Embonor hacen hincapié en los envases retornables y los equipos de refrigeración, lo que respalda una ejecución premium más sólida en el canal on-trade y la disponibilidad refrigerada en la última milla, particularmente para portafolios diferenciados que incluyen agua funcional y saborizada, donde la transparencia de ingredientes y las credenciales de envase influyen en las decisiones de compra.

Desarrollo Reciente de la Industria en el Mercado de Agua Embotellada en América del Sur

- Junio de 2026: Grupo Edson Queiroz anunció un programa de inversión de aproximadamente 1.000 millones de reales que cubre mejoras en Minalba Brasil, orientado a modernizar plantas de fabricación y respaldar la expansión del portafolio. La inversión fortalece las capacidades de producción y envasado de agua embotellada y otras bebidas, al mismo tiempo que eleva el nivel competitivo para actores regionales que carecen de presupuestos de modernización comparables.

- Mayo de 2025: Coca-Cola FEMSA y The Coca-Cola Company anunciaron una inversión de aproximadamente 380 millones de reales para establecer una planta dedicada de agua mineral Crystal en Antônio Prado (Rio Grande do Sul), Brasil. Un sitio dedicado enfocado en agua mineral respalda un mayor rendimiento y proximidad de suministro en el sur de Brasil, reforzando las ventajas de escala en un mercado donde el alcance de distribución y el cumplimiento en materia de envases son cada vez más decisivos.

- Noviembre de 2024: La Asociación Brasileña de Fabricantes de Latas de Aluminio (Abralatas) se asoció con el G20 para suministrar 100.000 unidades de agua mineral en latas de aluminio de 350 ml para las reuniones del G20, utilizando agua proveniente de Aguas de Lindoia (São Paulo). El programa destacó el envase de aluminio como un formato de economía circular para el agua embotellada, reforzando la visibilidad del formato lata y respaldando una adopción más amplia más allá de los lanzamientos de nicho.

Mercado de Agua Embotellada en América del Sur Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado abarca el agua potable envasada vendida en envases sellados en toda América del Sur, incluida el agua embotellada natural, con gas y funcional. El valor se mide como ingresos por ventas a precios vigentes en los canales de venta minorista y foodservice.

Exclusiones de alcance: excluimos los servicios de dispensadores de agua para el hogar y la oficina, el suministro a granel mediante camiones cisterna y la venta de equipos de filtración o purificación domésticos.

Descripción general de la segmentación

- Por Tipo de Producto

- Agua Embotellada sin Gas

- Agua Embotellada con Gas

- Agua Embotellada Funcional/Saborizada

- Por Formato de Envase

- Botellas PET

- Botellas de Vidrio

- Latas

- Por Categoría

- Masivo

- Premium

- Por Canal de Distribución

- Canal Presencial

- Canal No Presencial

- Supermercado/Hipermercado

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de demanda y precios del agua envasada en América del Sur, y luego alineándolo con la forma en que la categoría se rastrea en conjuntos de datos comerciales y de consumo. Normalmente nos basamos en series públicas como las de las oficinas nacionales de estadística para el gasto de los hogares, las tablas de inflación y tipo de cambio de los bancos centrales, y los datos comerciales de aduanas cuando las líneas de agua embotellada pueden aislarse.

Para fundamentar los supuestos, revisamos fuentes como asociaciones comerciales de alimentos y bebidas, ministerios de salud o agencias de seguridad alimentaria (normas de etiquetado y de agua embotellada), artículos revisados por pares sobre tendencias de hidratación y envases, y cobertura de prensa reconocida sobre precios minoristas y medidas de sostenibilidad. También revisamos informes anuales de empresas, presentaciones a inversores y estados financieros auditados en busca de indicios de volumen e ingresos, y utilizamos de forma selectiva suscripciones pagas para datos financieros de empresas, búsquedas de patentes y verificaciones de importación/exportación a nivel de envío cuando el rastro público es escaso. Estas fuentes documentales no son exhaustivas, y se utilizan muchas otras referencias para recopilar datos, verificarlos de forma cruzada y aclarar dudas.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que las fuentes documentales no pueden confirmar plenamente, especialmente los escalafones de precios, la combinación de canales y cómo se mueven de manera diferente el agua embotellada premium y masiva en los principales países. Hablamos con productores, distribuidores, minoristas, contactos del ecosistema de envases y especialistas de categoría en toda América del Sur para poder corregir los supuestos del modelo antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | CXOs: 13% | APAC: 43% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 36% | EMEA: 30% |

| Actores más pequeños: 16% | Gerentes: 51% | América: 27% |

Dimensionamiento del mercado y previsión

El mercado se dimensiona utilizando un enfoque descendente y ascendente, en el que primero se construyen las señales de consumo y gasto y luego se verifican frente a la realidad del lado de la oferta. En la práctica, reconstruimos un conjunto de demanda utilizando indicadores como la población por principales mercados, las tendencias de consumo de agua embotellada per cápita, los escalafones de precios minoristas por tamaño de envase, la división entre on-trade y off-trade, y el movimiento de la participación premium, y luego convertimos eso en totales de valor por país y para América del Sur en su conjunto.

Una vez formada la visión descendente, los totales se corroboran utilizando aproximaciones ascendentes selectivas, como puntos de precio de SKU muestreados multiplicados por volúmenes estimados, verificaciones de canal sobre la intensidad promocional, y consolidaciones de indicios de ingresos de categoría reportados en informes públicos. Cuando aparecen brechas (por ejemplo, visibilidad limitada del agua funcional en mercados más pequeños), utilizamos rangos acordados en entrevistas y aplicamos arrastres conservadores hasta que surjan mejores señales.

Para la previsión, se utiliza el análisis de escenarios de modo que el crecimiento de la demanda, la inflación y los cambios de mezcla puedan someterse a pruebas de estrés sin hacer que el modelo sea excesivamente complejo. Las trayectorias de crecimiento se ajustan luego con las expectativas a nivel país compartidas por los participantes de la industria, particularmente en torno al poder de fijación de precios, el traspaso del costo de los envases y la velocidad de la premiumización en el comercio moderno.

Validación de datos y ciclo de actualización

Las verificaciones se realizan en capas para detectar temprano errores matemáticos evidentes y desviaciones de alcance más sutiles. Comparamos los resultados del modelo con señales independientes, como flujos comerciales, series de inflación de precios e indicadores de expansión de canales, y luego otro analista revisa las anomalías antes de la aprobación final.

El estudio se actualiza anualmente, y se activan actualizaciones intermedias cuando eventos importantes modifican de manera significativa los precios, el momento de conversión de divisas o el comportamiento de consumo en la región. Antes de la entrega, realizamos una revisión final para garantizar que las publicaciones públicas más recientes y cualquier comentario crítico de las entrevistas se reflejen en las cifras que reciben los clientes.

Comparación de la estimación de Mordor Intelligence del mercado sudamericano de agua embotellada con otras estimaciones publicadas

Los valores publicados para este mercado pueden diferir incluso cuando el tema suena idéntico, ya que cada editor delimita la geografía, los canales y las definiciones de producto a su manera. Las diferencias también surgen cuando los últimos movimientos de inflación y tipo de cambio se aplican en meses diferentes, lo que luego cambia la forma en que los precios locales se convierten en una sola cifra en USD.

Además, algunas estimaciones combinan a América del Sur en una visión más amplia de América Latina o utilizan una definición de agua envasada que no es consistente entre las variantes natural, con gas y funcional. Al mantener actualizado el desarrollo del ASP con escalafones de precios minoristas recientes y convertir las divisas utilizando una ventana temporal consistente, seguido de verificaciones cruzadas con señales de consumo por país y mezcla de canales, las decisiones basadas en actualizaciones utilizadas por Mordor Intelligence pueden llegar a un valor de 2025 diferente al de fuentes que se basan en puntos de precio más antiguos o consolidaciones regionales más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 27,89 mil millones de USD (2025) | |

| Editorial del Sector A | 14,86 mil millones de USD (2023) | Utiliza un alcance de América Latina y un año base anterior, por lo que la cobertura de países y la ventana de tipo de cambio e inflación difieren, lo que normalmente comprime el valor en USD frente a una visión actualizada exclusiva de América del Sur. |

| Rastreador de Mercado B | 36,42 mil millones de USD (2025) | Utiliza un enfoque de agua envasada para LATAM que puede incluir categorías adyacentes y supuestos de canal diferentes, y el método de escalafón de precios no está claramente vinculado a verificaciones de validación a nivel país. |

La dispersión entre las tres cifras se explica principalmente por los límites geográficos, lo que se cuenta como agua envasada o embotellada, y cómo se traducen los precios actuales a USD en un momento dado. Nuestro enfoque se mantiene trazable porque cada paso está vinculado a señales observables de consumo, precios y canales, lo que facilita revisar los supuestos cuando el mercado cambia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de agua embotellada en América del Sur?

El mercado está valorado en USD 29,93 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de agua embotellada en América del Sur?

Se proyecta que se expanda a una CAGR del 7,3%, alcanzando USD 42,56 mil millones en 2031.

¿Qué país tiene la mayor participación en las ventas?

Brasil lidera con el 56,30% de la participación total del mercado en 2025.

¿Qué categoría de producto se está expandiendo más rápidamente?

Las líneas de agua funcional y saborizada están creciendo a una CAGR del 7,75% a medida que los consumidores buscan beneficios adicionales para la salud.

Última actualización de la página el: