Größe und Marktanteil des US-amerikanischen Flaschenwassermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 67.20 Milliarden US-Dollar |

| Marktgröße (2026) | 74.13 Milliarden US-Dollar |

| Marktgröße (2031) | 94.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Flaschenwassermarkts von Mordor Intelligence

Der US-amerikanische Flaschenwassermarkt wird voraussichtlich von 67,2 Milliarden USD im Jahr 2025 auf 74,13 Milliarden USD im Jahr 2026 ansteigen und bis 2031 einen Wert von 94,02 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,87 % über den Zeitraum 2026–2031 entspricht. Dieses Marktwachstum wird durch einen deutlichen Wandel in den Getränkepräferenzen der Verbraucher angetrieben, wobei Einzelpersonen zunehmend zuckerhaltige Getränke durch verpacktes Wasser ersetzen und der Qualitätssicherung von Wasser Priorität einräumen. Einzelhandelsumsatzdaten zeigen, dass Flaschenwasser von einem Gelegenheitskauf zu einem festen Bestandteil des täglichen Konsums geworden ist. Darüber hinaus steigert das wachsende Gesundheits- und Wellnessbewusstsein der Verbraucher die Nachfrage nach Flaschenwasser weiter, da es als gesündere Alternative zu anderen Getränken wahrgenommen wird. Herausforderungen wie steigende Verpackungskosten und die zunehmende Verbreitung von Heimfiltrationssystemen üben jedoch in bestimmten Kanälen Druck auf die Margen aus. Trotz dieser Herausforderungen wird erwartet, dass der Markt in den kommenden Jahren eine stetige Wachstumsentwicklung beibehält, unterstützt durch Innovationen bei der Verpackung, Nachhaltigkeitsinitiativen und die Einführung verbesserter Wasserprodukte mit zugesetzten Mineralien und Aromen.

Wichtigste Erkenntnisse des Berichts

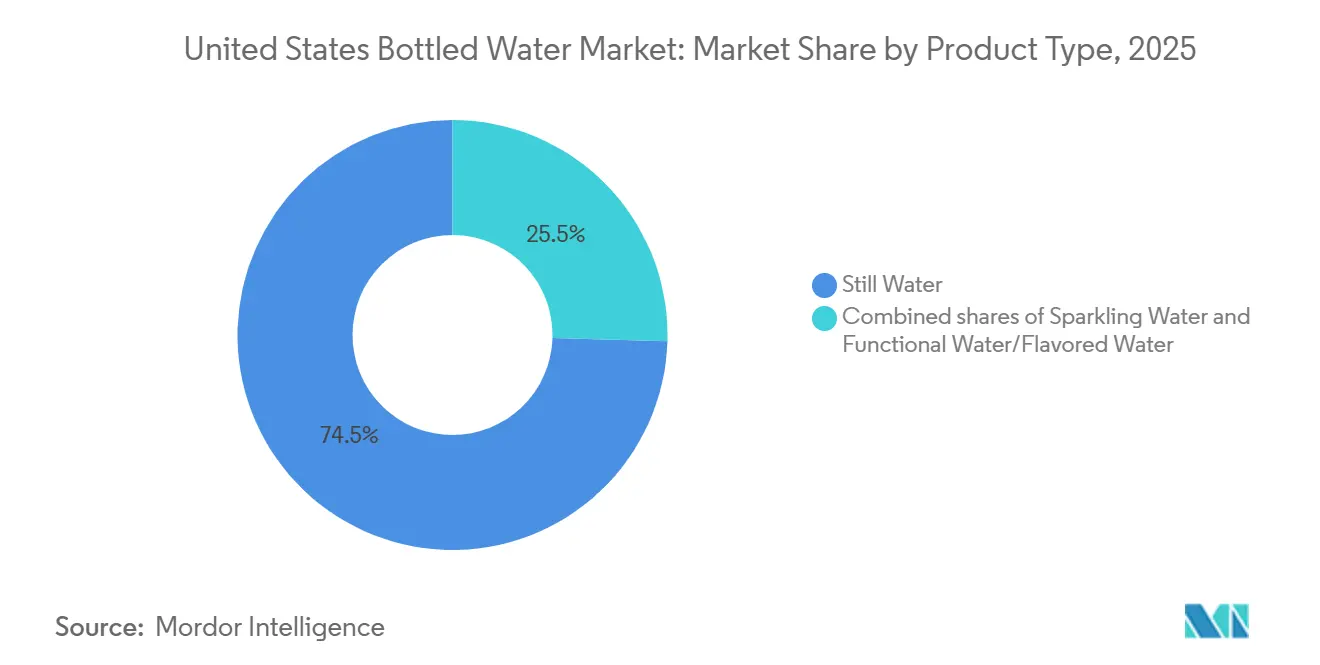

- Nach Produkttyp hielt stilles Wasser im Jahr 2025 einen Marktanteil von 74,5 % am US-amerikanischen Flaschenwassermarkt, während Funktionswasser und aromatisiertes Wasser bis 2031 voraussichtlich mit einer CAGR von 5,7 % wachsen werden.

- Nach Verpackungstyp entfielen auf PET im Jahr 2025 77,9 % des Wertes, während Dosen mit einer prognostizierten CAGR von 5,4 % bis 2031 das höchste Wachstum verzeichneten.

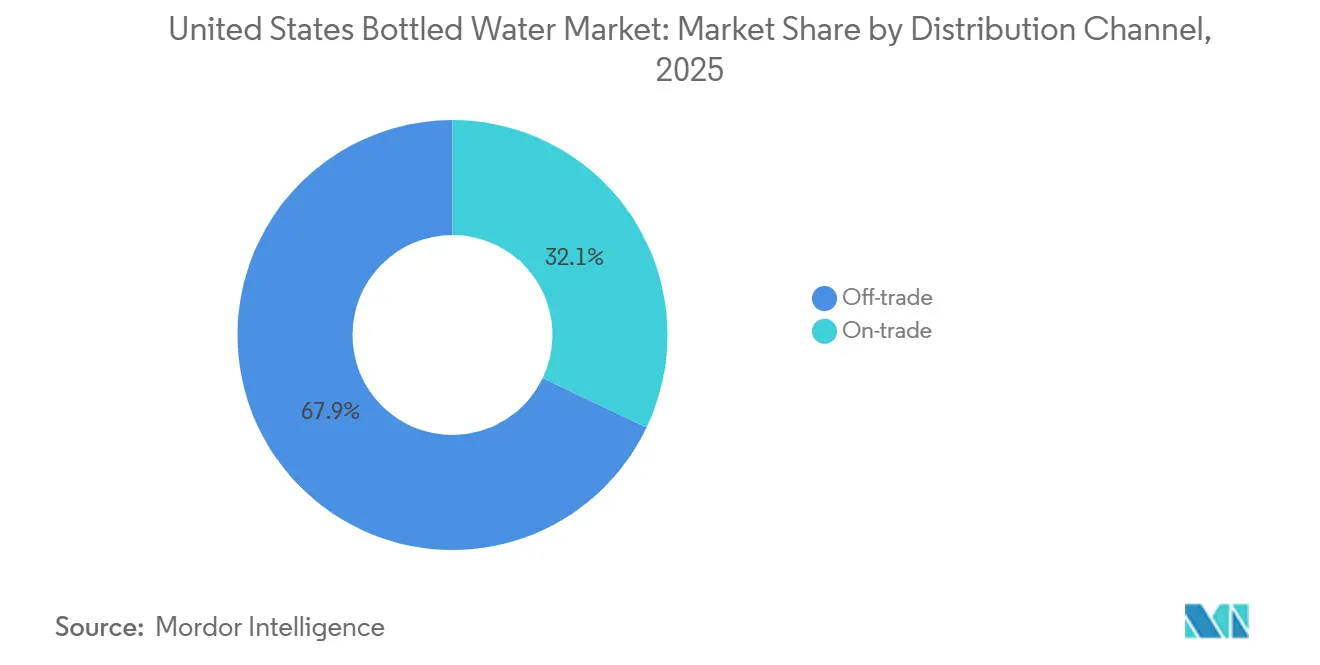

- Nach Vertriebskanal hielt der Off-Trade-Bereich im Jahr 2025 einen Anteil von 67,9 % am Wert, während der On-Trade-Bereich mit einer CAGR von 5,7 % bis 2031 wächst.

- Nach Geografie hielt der Westen im Jahr 2025 einen Marktanteil von 28,3 % am US-amerikanischen Flaschenwassermarkt und verzeichnete mit 4,9 % bis 2031 auch die höchste prognostizierte CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Flaschenwassermarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung von zuckerhaltigen Getränken hin zu gesünderer Flüssigkeitszufuhr | +1.2% | National, konzentriert im Süden und Mittleren Westen, wo der Limonaden-Konsum am höchsten ist | Langfristig (≥ 4 Jahre) |

| Wachsende Sicherheitsbedenken hinsichtlich der Leitungswasserqualität | +0.9% | National, besonders ausgeprägt im Nordosten und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Bequemlichkeit, Tragbarkeit und Konsum unterwegs | +0.7% | National, am stärksten in städtischen Zentren und Pendlermärkten im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Premiumisierung bei Sprudelwasser, Funktionswasser und importiertem Wasser | +0.8% | Westen und Nordosten, mit Ausstrahlungseffekten auf Metropolregionen im Sonnengürtel des Südens | Langfristig (≥ 4 Jahre) |

| Klimabedingte Vorratskäufe privater Haushalte | +0.5% | Süden, Südwesten und Mittelatlantik | Kurzfristig (≤ 2 Jahre) |

| Markenentdeckung über soziale Medien bei der Generation Z und Millennials | +0.4% | National, höchste Dynamik im städtischen Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von zuckerhaltigen Getränken hin zu gesünderer Flüssigkeitszufuhr

Die Verlagerung von kohlensäurehaltigen Erfrischungsgetränken hin zu Wasser scheint ein langfristiger Trend zu sein und keine vorübergehende Wellnessphase. Dieser Wandel wird durch medizinische und lebensstilbezogene Faktoren weiter unterstützt. Im Jahr 2026 hob Danone hervor, dass der Einsatz von GLP-1-Therapien Verbraucher in den Vereinigten Staaten dazu veranlasst, kalorienhaltige Getränke zu meiden und stattdessen Wasser zu wählen. GLP-1-Therapien, die häufig zur Gewichtskontrolle und bei Diabetes verschrieben werden, beeinflussen die Verbraucherpräferenzen, indem sie die Übernahme gesünderer, kalorienarmer Getränkeoptionen fördern. Dieser Trend ist besonders bedeutsam für verbesserte Hydratationsprodukte, da Personen, die GLP-1-Therapien anwenden, häufig kalorienarme Getränke bevorzugen, die über die grundlegende Flüssigkeitszufuhr hinaus zusätzliche Vorteile bieten, wie zugesetzte Elektrolyte oder Vitamine. Darüber hinaus zeigen Daten des US-amerikanischen Landwirtschaftsministeriums (USDA) einen Rückgang des Konsums von Getränken mit zugesetztem Zucker, was die Einschätzung untermauert, dass diese Nachfrageverschiebung struktureller Natur ist und langfristig anhalten dürfte.

Wachsende Sicherheitsbedenken hinsichtlich der Leitungswasserqualität

Bedenken hinsichtlich der Qualität des kommunalen Trinkwassers stützen weiterhin eine stabile Nachfragebasis für den US-amerikanischen Flaschenwassermarkt. Eine Analyse der im Jahr 2025 veröffentlichten Überwachungsdaten des Umweltschutzgesetzes (EPA) ergab, dass mehr als 73 Millionen Amerikaner im Leitungswasser Per- und Polyfluoralkylsubstanzen (PFAS) ausgesetzt sind, die die maximalen Schadstoffgrenzwerte der EPA überschreiten. Tests der Lebensmittel- und Arzneimittelbehörde (FDA) an 197 inländischen und importierten Flaschenwasserproben im Jahr 2024 wiesen PFAS in 10 Proben nach, keine davon überschritt jedoch die EPA-Standards für Leitungswasser, was die Qualitätspositionierung von Flaschenwasser weiter stärkt[1]Quelle: US-amerikanische Umweltschutzbehörde, „PFAS-Standards und Leitungswasser-Überwachungsrahmen, referenziert im Nutzungsentwurf”, US-amerikanische Umweltschutzbehörde, epa.gov. Bedenken hinsichtlich der Bleibelastung kommen hinzu, da eine im Jahr 2025 veröffentlichte, von Fachleuten begutachtete Studie ergab, dass 84,7 % der getesteten US-amerikanischen Haushalte zumindest Spuren von Blei im Wasser aufwiesen und 1,6 % den Wert von 10 Teilen pro Milliarde überschritten. Der Nordosten bleibt in dieser Diskussion besonders relevant, da älterer Wohnungsbestand und ältere Rohrleitungen die Bedenken hinsichtlich der Wasserqualität in den täglichen Verbraucherentscheidungen präsent halten. Infolgedessen zieht der US-amerikanische Flaschenwassermarkt weiterhin Unterstützung von Haushalten, die versiegeltes Wasser sowohl für den alltäglichen Gebrauch als auch zur Risikominimierung wünschen.

Premiumisierung bei Sprudelwasser, Funktionswasser und importiertem Wasser

Das Wertwachstum im US-amerikanischen Flaschenwassermarkt wird zunehmend durch Premium-Preissegmente angetrieben, obwohl Mainstream-Formate weiterhin das Gesamtvolumen dominieren. Dieser Wandel spiegelt veränderte Verbraucherpräferenzen wider, mit einem wachsenden Schwerpunkt auf Qualität, gesundheitlichen Vorteilen und Markenimage. Primo Brands berichtete im ersten Quartal 2026, dass Saratoga Spring Water und Mountain Valley ein Wachstum von 43 % erzielten und sowohl Umsatz- als auch Volumenanteile in den Bereichen Massenmarkt, Club und Außer-Haus-Konsum gewannen. Dieses bedeutende Wachstum unterstreicht die steigende Nachfrage nach Premium-Flaschenwasseroptionen bei den Verbrauchern. Danone investierte über 20 Millionen EUR (ca. 22 Millionen USD) in die Modernisierung der Evian-Abfüllanlage über zwei Jahre und erweiterte die Präsenz der Marke im Gastgewerbesektor in Las Vegas. Diese Investition verbessert nicht nur die Produktionskapazitäten, sondern stärkt auch die Positionierung der Marke in Hochpreismärkten. Diese Entwicklungen unterstreichen die Rolle von Premium-Wasser sowohl als Serviceangebot als auch als Imageverstärker, der Verbraucher anspricht, die Exklusivität und Qualität suchen.

Markenentdeckung über soziale Medien bei der Generation Z und Millennials

Soziale Plattformen verkürzen den Weg von der Markenbekanntheit zur Getränkeerprobung im US-amerikanischen Flaschenwassermarkt. Dies ist von Bedeutung, da das Kategoriewachstum nicht mehr nur durch Regalplatzierung und Handelsausgaben geprägt wird, sondern auch davon, wie gut Marken digitale Gewohnheiten und identitätsgeleitete Konsumimpulse bedienen können. So verdeutlicht beispielsweise Hints nationale Kampagne „MMMMM Water”, die im Mai 2026 auf Streaming-Plattformen, digitalen Kanälen, sozialen Medien, Podcasts, Außenwerbung und im Einzelhandel gestartet wurde, die wachsende Bedeutung der Sichtbarkeit in sozialen Medien für die Nachfragestimulierung. Der kanalübergreifende Ansatz der Kampagne zeigt, wie Marken verschiedene Plattformen nutzen, um Verbraucher anzusprechen und eine kohärente Markenpräsenz zu schaffen. Der Getränketrend-Bericht 2025 von Keurig Dr Pepper ergab zudem, dass 72 % der Verbraucher der Generation Z jeden Monat ein neues Getränk ausprobieren, was auf ein hohes Maß an Wechselbereitschaft und Experimentierfreude hindeutet[2]Quelle: Keurig Dr Pepper, „State of Beverages 2025 Trend Report, referenziert im Nutzungsentwurf”, Keurig Dr Pepper, keurigdrpepper.com. Dieses Umfeld begünstigt Marken, die visuelle Identität, Geschmackspositionierung und funktionale Aussagen schnell verknüpfen können, um Kaufentscheidungen zu fördern, und unterstreicht die Notwendigkeit von Agilität und Innovation in Marketingstrategien, um das Verbraucherinteresse effektiv zu wecken.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kritische Betrachtung von Plastikmüll und Druck durch Verpackungsvorschriften | -0.5% | Kalifornien, Nordosten und nationale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Kompression von Mittelklassemarken durch Eigenmarken und Premium-Marken | -0.4% | National, am stärksten ausgeprägt in preisorientierten Einzelhandelsformaten im Mittleren Westen und Süden | Mittelfristig (2–4 Jahre) |

| Wachstumssubstitution durch Heimfiltrationssysteme und wiederbefüllbare Flaschen | -0.6% | National, konzentriert im städtischen Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Inflationssensitivität bei Einzelportionen und Premium-Formaten | -0.4% | National, mit stärkeren Auswirkungen in einkommensschwächeren Regionen im Mittleren Westen und im ländlichen Süden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kritische Betrachtung von Plastikmüll und Druck durch Verpackungsvorschriften

Verpackungsvorschriften stellen für PET-lastige Marktteilnehmer im US-amerikanischen Flaschenwassermarkt kurzfristig eine Kostenbelastung dar. Kaliforniens SB 54 trat am 1. Mai 2026 in Kraft und schreibt vor, dass alle Einwegkunststoffverpackungen bis 2032 recycelbar oder kompostierbar sein müssen, verbunden mit einer Reduzierung von Einwegkunststoff um 25 % und einer Recyclingquote von 65 %. Die vollständige Umsetzung beginnt am 1. Januar 2027, was bedeutet, dass Hersteller, die nach Kalifornien liefern, sich registrieren, Verpackungsdaten einreichen und Quellreduzierungspläne umsetzen müssen. Diese Vorschriften sind über einen einzelnen Bundesstaat hinaus relevant, da Kalifornien Teil des Westens ist, der im Jahr 2025 einen Anteil von 28,3 % am Wert des US-amerikanischen Flaschenwassermarkts hielt. Der bedeutende Marktanteil der Westregion verdeutlicht die potenziellen Ausstrahlungseffekte dieser Vorschriften auf die gesamte Branche und beeinflusst Verpackungsstrategien im ganzen Land. Größere Unternehmen sind aufgrund ihrer Ressourcen und ihres Umfangs besser positioniert, um Neugestaltungsmaßnahmen zu bewältigen, während kleinere regionale Marken vor größeren Herausforderungen stehen, Compliance-Kosten, Verpackungsänderungen und Einzelhändleranforderungen in Einklang zu bringen. Dies beschleunigt die Verlagerung hin zu rPET, Dosen und anderen Alternativen, die aus kommerziellen Gründen bereits an Dynamik gewannen.

Wachstumssubstitution durch Heimfiltrationssysteme und wiederbefüllbare Flaschen

Heimfiltrationssysteme und Nachfüllverhalten schränken bestimmte Konsumgelegenheiten im Haushalt im US-amerikanischen Flaschenwassermarkt ein. Die primäre Auswirkung betrifft den routinemäßigen Konsum zu Hause, da Filtrationssysteme eine Alternative für das tägliche Trinken bieten, während Flaschenwasser für Reisen, Notfälle, das Gastgewerbe und Premium-Anwendungsfälle relevant bleibt. Filtrationssysteme ermöglichen es Verbrauchern, bequem zu Hause sauberes Trinkwasser zu erhalten, was den Bedarf an häufigen Flaschenwasserkäufen für den alltäglichen Gebrauch reduziert. Verbraucher, die Filtrationssysteme einsetzen, reduzieren häufig ihre Käufe von Einstiegspaketen für die Vorratshaltung, verlassen die Kategorie jedoch nicht vollständig. Stattdessen verlassen sie sich weiterhin auf Flaschenwasser für spezifische Gelegenheiten, bei denen Bequemlichkeit, Tragbarkeit oder Premium-Qualität Priorität haben. Infolgedessen verlagern Marken ihren Fokus auf margenstarke Pakete, Premium-Angebote und anlassbezogene Positionierung, um das Umsatzwachstum aufrechtzuerhalten, da das Mengenwachstum schwieriger wird. Diese strategische Verlagerung unterstreicht die Bedeutung der Anpassung an sich verändernde Verbraucherpräferenzen bei gleichzeitiger Aufrechterhaltung der Relevanz in wichtigen Konsumszenarien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stilles Wasser sichert das Volumen, während Funktionsformate den Wert steigern

Stilles Wasser machte im Jahr 2025 74,5 % der Marktgröße des US-amerikanischen Flaschenwassermarkts aus und ist damit fest als Kern-Volumen- und Wertbasis der Kategorie positioniert. Seine Stärke ergibt sich aus breiter Erschwinglichkeit, weiter Verfügbarkeit und Eignung für tägliche Hydrationsgelegenheiten – von Impulskäufen bis hin zur Vorratshaltung im Haushalt in großen Mengen. Das Segment ist auch tief im Großformateinzelhandel und der Heim- und Bürolieferung verankert, was es für Premium- oder Nischenprodukte schwer macht, in diesem Maßstab mithalten zu können. Eigenmarken-Stillwasser bleibt wichtig, da große Einzelhandelsketten es nutzen, um den Preiszugang zu erhalten und gleichzeitig den Kategorieverkehr zu schützen.

Funktionswasser/aromatisiertes Wasser ist der am schnellsten wachsende Produkttyp im US-amerikanischen Flaschenwassermarkt mit einer CAGR von 5,7 % von 2026 bis 2031. Das Wachstum wird durch Verbraucher unterstützt, die Hydration mit zusätzlichem Nutzen wie Elektrolyten, Vitaminen, Antioxidantien und kalorienarmer Erfrischung wünschen. Der bundesweite Rollout von Bai Barù Blood Orange durch Keurig Dr Pepper im Februar 2026 zeigt, dass große Getränkekonzerne diesen Teil der US-amerikanischen Flaschenwasserbranche bereits als Prioritätsbereich für Produktinnovationen behandeln.

Nach Verpackungstyp: PET behält die Dominanz trotz Nachhaltigkeitsgegenwind

PET repräsentierte im Jahr 2025 77,9 % der Marktgröße des US-amerikanischen Flaschenwassermarkts, was seine Kosteneffizienz, sein geringes Gewicht und seine Eignung für die Logistik des Hochvolumen-Einzelhandels widerspiegelt. PET bleibt das Standardformat für Mainstream-Einzelportionen und Mehrfachpackungen, da es niedrige Stückkosten und breite Einzelhandelskompatibilität unterstützt. Diese Position ist nach wie vor stark, steht jedoch unter zunehmendem Druck durch Vorschriften und Verbraucherbedenken hinsichtlich Einwegkunststoffen. Glas hat einen kleineren Platz in der Kategorie, hauptsächlich in Premium-Gastronomie- und Gastgewerbeumgebungen, wo das Erscheinungsbild der Verpackung und die wahrgenommene Reinheit höhere Preise unterstützen. Danones Verwendung von recyceltem PET für alle in Nordamerika verkauften Evian-Mengen zeigt, wie große Lieferanten versuchen, die Rolle von PET zu erhalten und gleichzeitig an strengere Nachhaltigkeitsstandards anzupassen.

Dosen sind das am schnellsten wachsende Verpackungsformat im US-amerikanischen Flaschenwassermarkt mit einer CAGR von 5,4 % von 2026 bis 2031. Ihre Dynamik ergibt sich aus einer Kombination aus Recyclingfähigkeit, Premium-Erscheinungsbild und wachsender Akzeptanz über Sprudelwasser hinaus. Hints Einführung von 19,2-oz-Dosen im Mai 2026 für seine gesamte Palette aromatisierter Stillwässer zeigt, dass die Akzeptanz von Dosen sich auf stille und funktionale Formate ausweitet, anstatt auf eine Unterkategorie beschränkt zu bleiben.

Nach Vertriebskanal: Off-Trade-Skalierung trifft auf On-Trade-Wachstumsprämie

Der Off-Trade-Bereich machte im Jahr 2025 67,9 % der Marktgröße des US-amerikanischen Flaschenwassermarkts aus und ist damit der Hauptkanal für die Volumenbewegung im ganzen Land. Supermärkte, Club-Stores, Convenience-Outlets, Heim- und Bürolieferung sowie Online-Plattformen verleihen dem US-amerikanischen Flaschenwassermarkt gemeinsam seine nationale Reichweite und Auffüllfrequenz. Primo Brands' Vertriebsnetz von mehr als 200.000 Einzelhandelsstandorten zeigt, wie Skalierung in der Ladenabdeckung Marktanteil und Sichtbarkeit im Mainstream-Segment prägen kann. Die Heim- und Bürolieferung bleibt wertvoll, da sie eine wiederkehrende Nachfrage in Büros, Haushalten und Institutionen unterstützt, wo Bequemlichkeit und wahrgenommene Reinheit den Preis überwiegen.

Der On-Trade-Bereich ist der am schnellsten wachsende Kanal im US-amerikanischen Flaschenwassermarkt mit einer CAGR von 5,7 % von 2026 bis 2031. Der Kanal profitiert von höheren Stückpreisen, da Restaurants, Hotels, Unterhaltungsstätten und Reiseumgebungen dem Flaschenwasser Service- und Erlebniswert beimessen. Danones Erweiterung der Evian-Platzierungen in Las Vegas-Immobilien im Jahr 2026 zeigt, wie Premium-Wassermarken das Gastgewerbe nutzen, um sowohl Preissetzungsmacht als auch breitere Markenbekanntheit aufzubauen.

Geografische Analyse

Der Westen machte im Jahr 2025 28,3 % der Marktgröße des US-amerikanischen Flaschenwassermarkts aus und ist mit einer CAGR von 4,9 % bis 2031 auch die am schnellsten wachsende Region. Kalifornien bleibt der führende Bundesstaat in diesem regionalen Cluster, da es hohe Kaufkraft, eine starke Premium-Einzelhandelsinfrastruktur und eine frühe Übernahme von Funktionshydrationsformaten kombiniert. Die Verpackungsvorschriften des Bundesstaates treiben Hersteller auch schneller als in vielen anderen Teilen des Landes in Richtung recycelbarer und aluminiumbasierter Optionen. Oregon und Washington tragen zur Tiefe der Region durch wachsende städtische Bevölkerungen bei, die gut auf Premium-, aromatisierte und wellnessorientierte Wasserangebote ansprechen. Zusammengenommen halten diese Faktoren den Westen im Mittelpunkt sowohl des Wertwachstums als auch der Formatinnovation im US-amerikanischen Flaschenwassermarkt.

Der Süden ist die zweitgrößte Nachfragezone im US-amerikanischen Flaschenwassermarkt. Das Bevölkerungswachstum in Texas, Florida, Georgia und den Carolinas erweitert weiterhin die adressierbare Verbraucherbasis für alltägliche verpackte Hydration. Die Klimaexposition fügt eine weitere Ebene hinzu, da Haushalte in hurrikangefährdeten Gebieten Flaschenwasser sowohl als Vorsorgeprodukt als auch als tägliches Getränk betrachten. Die Internationale Flaschenwasservereinigung (IBWA) hob 2025 hervor, dass die Bundesbehörde für Katastrophenschutz (FEMA) mindestens 1 Gallone Flaschenwasser pro Person und Tag für die Notfallvorsorge empfiehlt, während die Nationale Ozean- und Atmosphärenbehörde (NOAA) eine überdurchschnittliche atlantische Hurrikansaison erwartete[3]Internationale Flaschenwasservereinigung, „2025 Bottled Water Statistics and Market Facts”, Internationale Flaschenwasservereinigung, bottledwater.org. In der Fachzeitschrift Journal of Agricultural and Applied Economics veröffentlichte Forschungsergebnisse zeigten auch, dass Haushalte im Südosten der USA ihre Flaschenwasservorräte vor Hurrikanen auf bis zu das 4-Fache des wöchentlichen Volumens erhöhen können. Diese Bedingungen verleihen dem Süden eine strukturell starke Nachfragebasis, selbst wenn die Premiumisierung weniger weit fortgeschritten ist als an der Westküste.

Der Nordosten bleibt die strategisch wichtigste Region für Premium-, Import- und Funktionswasser im US-amerikanischen Flaschenwassermarkt. Dichte städtische Bevölkerungen, starke On-Trade-Netzwerke und einkommensstarke Verbraucher unterstützen einen höheren Wert pro Einheit als in preisgeführten Regionen. Bedenken hinsichtlich der Wasserqualität bleiben ebenfalls sichtbar, da ältere städtische Infrastruktur und veraltete Rohrleitungssysteme versiegeltes verpacktes Wasser für risikobewusste Haushalte attraktiv halten. Der Mittlere Westen ist preissensibler und stützt sich stärker auf Eigenmarkenpackungen, Club-Stores und praktische Haushaltskäufe, was das Wachstum gleichmäßiger und volumengeführter als premiumgeführt hält.

Wettbewerbslandschaft

Der US-amerikanische Flaschenwassermarkt wird weiterhin von einer kleinen Gruppe großer Plattformunternehmen dominiert, insbesondere Primo Brands Corporation, The Coca-Cola Company, PepsiCo und Danone, während Premium- und Funktionsmarken weiterhin Bereiche schnelleren Wertwachstums schaffen. Primo Brands hat eine besonders starke Position, da die Fusion von Primo Water und BlueTriton im November 2024 ein Unternehmen mit einem kombinierten Umsatz von 6,5 Milliarden USD, mehr als 80 Quellen und einem Vertrieb über mehr als 200.000 Einzelhandelsstandorte schuf. Diese Skalierung gibt dem Unternehmen eine breite Reichweite im Mainstream-Stillwasserbereich und ermöglicht gleichzeitig gezieltes Wachstum in Premium-Untermarken. Primo Brands berichtete im ersten Quartal 2026 auch, dass Mountain Valley und Saratoga um 43 % wuchsen, was zeigt, dass Größe den Premium-Markenschwung nicht verhindert, wenn die Kanalstrategie gut gemanagt wird. Die Schicht der großen Unternehmen im US-amerikanischen Flaschenwassermarkt kombiniert daher Lieferkettenkapazitäten, Markenportfolios und nationale Einzelhandelshebel auf eine Weise, die kleinere Marktteilnehmer nicht leicht nachahmen können.

Gleichzeitig besteht weiterhin Wettbewerbsraum in Segmenten, in denen Verbraucher mehr für Format, Funktion oder Identität zahlen als für einfache Hydration. Hints Markenauffrischung im März 2026 und die nationale Kampagne im Mai 2026 mit Dosenerweiterung zeigen, wie aromatisiertes Markenwasser durch Botschaft, Ästhetik und Formatbewegungen statt durch breiten Preiswettbewerb konkurrieren kann. Danones Gastgewerbeexpansion für Evian in Las Vegas spiegelt einen anderen Wachstumsweg wider, bei dem Premium-Platzierungen dazu beitragen, die Wahrnehmung zu gestalten und die Preisrealisierung über den unmittelbaren Veranstaltungsort hinaus zu unterstützen. Dies bedeutet, dass der US-amerikanische Flaschenwassermarkt nicht nur durch Skalierung definiert wird, sondern auch dadurch, wer die stärkste Verbindung zwischen Produktform, Kanalkontext und Verbraucherbedeutung aufbauen kann.

Die Neugestaltung von Portfolios ist ebenfalls Teil des aktuellen Wettbewerbsbilds. Im März 2026 trieb Nestlé den Verkauf eines 50-%-Anteils an seinem europäischen Wassergeschäft, einschließlich Perrier, San Pellegrino und Acqua Panna, zu einer Bewertung von 5 Milliarden EUR bzw. 5,75 Milliarden USD voran, was beeinflussen könnte, wie Premium-Importwasser in den Vereinigten Staaten verwaltet wird. Staatliche Verpackungsvorschriften werden auch zu einem Wettbewerbsfilter, da Unternehmen mit stärkeren rPET- oder Aluminiumkapazitäten sich in Märkten mit strengeren Compliance-Anforderungen schneller anpassen können. Der US-amerikanische Flaschenwassermarkt belohnt daher gleichzeitig Skalierung, Premium-Markenführung und Verpackungsflexibilität. Strategische Schritte seit Ende 2024 zeigen, dass Konsolidierung, Premium-Kanalexpansion und die Entwicklung funktionaler Produkte die wichtigsten Wege bleiben, auf denen Unternehmen um Wachstum konkurrieren.

Marktführer der US-amerikanischen Flaschenwasserbranche

Primo Brands Corporation

The Coca-Cola Company

PepsiCo, Inc.

Nestlé SA

Danone SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Hint, Inc. startete seine nationale Markenkampagne „MMMMM Water” und führte 19,2-oz-Dosen für seine Palette ungesüßter aromatisierter Stillwässer ein – der erste große nationale Marketingauftritt seit 2024, der Streaming, CTV, digitale Kanäle, soziale Medien, Podcasts, Außenwerbung und Einzelhandelsaktivierungen umfasst.

- März 2026: Hint, Inc. präsentierte eine umfassende Markenauffrischung und repositionierte die Marke unter der Plattform

Water for People with Tastebuds

mit neuer visueller Identität, kreativer Ausrichtung und erweiterten Produktformaten, die auf die wachsende Chance im Bereich aromatisierter Stillwässer in den Vereinigten Staaten abzielen. - Februar 2026: Keurig Dr Pepper führte Bai Barù Blood Orange ein, ein mit Antioxidantien angereichertes Wassergetränk, das auf die Chance im Bereich Funktionswasser bei zitrusaffinen und gesundheitsbewussten Verbrauchern in den Vereinigten Staaten abzielt.

Berichtsumfang des US-amerikanischen Flaschenwassermarkts

Flaschenwasser bezeichnet Trinkwasser, das in Glas- oder Plastikflaschen abgefüllt ist. Der US-amerikanische Flaschenwassermarkt ist nach Produkttyp, Verpackungsmaterial, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in stilles Wasser, Sprudelwasser und Funktions-/Aromatisiertes Wasser segmentiert. Nach Verpackungstyp ist der Markt in PET, Glas, Dosen und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in On-Trade- und Off-Trade-Vertriebskanäle segmentiert. Der Off-Trade-Vertriebskanal ist weiter in Supermärkte/Verbrauchermärkte, Convenience-/Lebensmittelgeschäfte, Heim- und Bürolieferung, Online-Einzelhandelsgeschäfte und sonstige Off-Trade-Vertriebskanäle unterteilt. Nach Geografie umfasst der Markt den Nordosten, den Mittleren Westen, den Süden und den Westen. Für jedes Segment wurden Marktgrößen und -prognosen auf Basis des Wertes (in USD) erstellt.

| Stilles Wasser |

| Sprudelwasser |

| Funktionswasser/Aromatisiertes Wasser |

| PET |

| Dosen |

| Glas |

| Sonstige |

| On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Heim- und Bürobereich | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Off-Trade-Kanäle |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Produkttyp | Stilles Wasser | |

| Sprudelwasser | ||

| Funktionswasser/Aromatisiertes Wasser | ||

| Nach Verpackungstyp | PET | |

| Dosen | ||

| Glas | ||

| Sonstige | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Heim- und Bürobereich | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Off-Trade-Kanäle | ||

| Nach Geografie | Nordosten | |

| Mittlerer Westen | ||

| Süden | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Flaschenwassermarkt derzeit?

Der US-amerikanische Flaschenwassermarkt wird im Jahr 2026 auf 74,1 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,9 % einen Wert von 94 Milliarden USD erreichen.

Was treibt das Wachstum der Flaschenwassernachfrage in den Vereinigten Staaten an?

Die größten Treiber sind die Substitution zuckerhaltiger Getränke, anhaltende Bedenken hinsichtlich der Leitungswasserqualität, Premiumisierung und eine schnellere Markenentdeckung über digitale Kanäle.

Welches Produktsegment führt den Flaschenwasserverkauf in den Vereinigten Staaten an?

Stilles Wasser führte mit 74,5 % des Wertes im Jahr 2025, unterstützt durch breite Verfügbarkeit, niedrige Kosten und eine starke Eigenmarkenpräsenz.

Welches Verpackungsformat wächst am schnellsten?

Dosen sind das am schnellsten wachsende Verpackungsformat mit einer CAGR von 5,4 % von 2026 bis 2031, begünstigt durch Recyclingfähigkeit und stärkere Premium-Positionierung.

Seite zuletzt aktualisiert am: