米国ボトル入り飲料水市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 67.20 十億米ドル |

| 市場規模 (2026) | 74.13 十億米ドル |

| 市場規模 (2031) | 94.02 十億米ドル |

| 成長率 (2026 - 2031) | 4.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ボトル入り飲料水市場分析

米国ボトル入り飲料水市場は、2025年の672億米ドルから2026年には741億3,000万米ドルに増加し、2031年までに940億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.87%で成長する見込みです。この市場成長は、消費者の飲料嗜好における大きな変化によって牽引されており、個人が砂糖入り飲料をパッケージウォーターに置き換え、水質保証を優先する傾向が強まっています。小売販売データは、ボトル入り飲料水が臨時的な購入品から日常消費の定番品へと移行したことを示しています。さらに、消費者の健康・ウェルネス意識の高まりが、他の飲料に比べてより健康的な選択肢として認識されているボトル入り飲料水の需要をさらに押し上げています。しかし、包装コストの上昇や家庭用浄水システムの普及拡大といった課題が、特定チャネルにおける利益率に圧力をかけています。こうした課題にもかかわらず、市場は今後数年間にわたり、包装の革新、サステナビリティへの取り組み、ミネラルやフレーバーを添加した強化水製品の導入に支えられ、安定した成長軌道を維持すると予測されています。

主要レポートのポイント

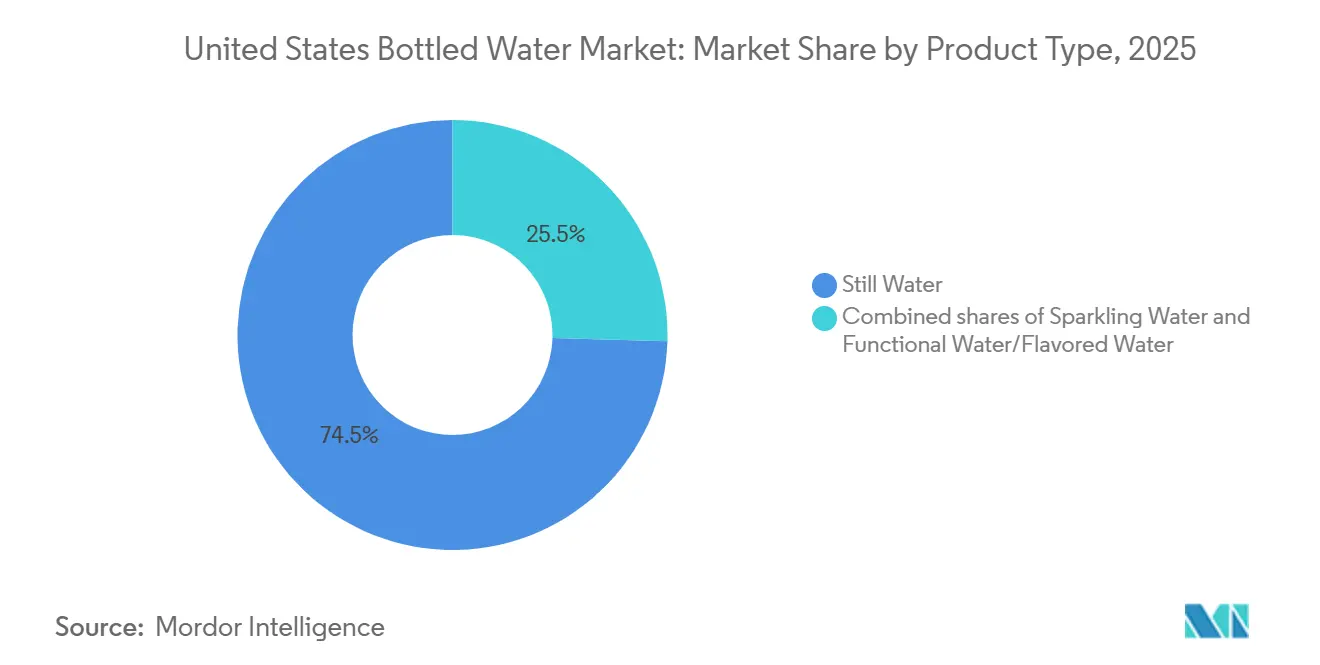

- 製品タイプ別では、スティルウォーターが2025年の米国ボトル入り飲料水市場シェアの74.5%を占め、機能性ウォーターおよびフレーバーウォーターは2031年にかけてCAGR 5.7%で拡大すると予測されています。

- 包装タイプ別では、PETが2025年の金額ベースで77.9%を占め、缶が2031年にかけて最も高い予測CAGRである5.4%を記録しました。

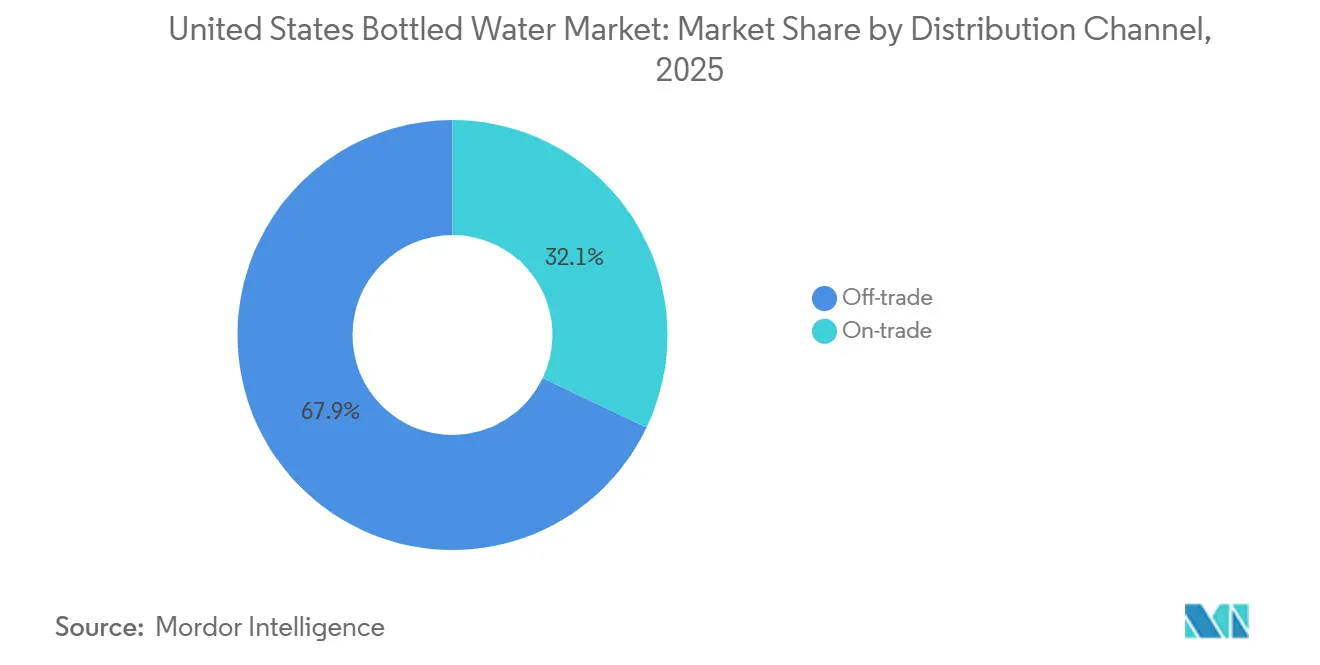

- 流通チャネル別では、オフトレードが2025年の金額ベースで67.9%を占め、オントレードは2031年にかけてCAGR 5.7%で拡大しています。

- 地域別では、西部が2025年の米国ボトル入り飲料水市場シェアの28.3%を占め、2031年にかけての予測CAGRも4.9%と最も高い数値を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ボトル入り飲料水市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖入り飲料からより健康的な水分補給への移行 | +1.2% | 全国的、ソーダ消費が最も高い南部および中西部に集中 | 長期(4年以上) |

| 水道水の水質に関する安全上の懸念の高まり | +0.9% | 全国的、北東部および中西部で顕著 | 中期(2〜4年) |

| 利便性、携帯性、外出先での消費 | +0.7% | 全国的、西部および北東部の都市中心部および通勤市場で最も強い | 中期(2〜4年) |

| スパークリング、機能性、輸入水のプレミアム化 | +0.8% | 西部および北東部、南部サンベルト都市圏への波及あり | 長期(4年以上) |

| 気候に関連した家庭の備蓄購買 | +0.5% | 南部、南西部、中部大西洋岸 | 短期(2年以内) |

| ソーシャルメディアを通じたZ世代およびミレニアル世代のブランド発見 | +0.4% | 全国的、都市部の西部および北東部で最も高い勢い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

砂糖入り飲料からより健康的な水分補給への移行

炭酸ソフトドリンクから水への移行は、一時的なウェルネスブームではなく、長期的なトレンドであると考えられています。この変化は、医学的・ライフスタイル的要因によってさらに裏付けられています。2026年、Danoneは、GLP-1療法の使用が米国の消費者をカロリー飲料から離れ、水を選ぶよう促していることを強調しました。体重管理や糖尿病に対して処方されることが多いGLP-1療法は、より健康的な低カロリー飲料の選択を促進することで消費者の嗜好に影響を与えています。このトレンドは、GLP-1療法を使用する個人が電解質やビタミンなど基本的な水分補給を超えた付加的なメリットを提供する低カロリー飲料を好む傾向があるため、強化水分補給製品にとって特に重要です。さらに、米国農務省(USDA)のデータは、添加糖飲料の消費量の減少を示しており、この需要シフトが構造的なものであり、長期的に持続する可能性が高いという見方を裏付けています。

水道水の水質に関する安全上の懸念の高まり

地方自治体の水質に関する懸念は、米国ボトル入り飲料水市場の安定した需要の底支えを継続的に支えています。2025年に報告された環境保護法(EPA)モニタリングデータの分析によると、7,300万人以上の米国人が、EPAの最大汚染物質基準を超えるペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)レベルの水道水にさらされています。2024年に食品医薬品局(FDA)が実施した197件の国内外のボトル入り飲料水サンプルの検査では、10件のサンプルでPFASが検出されましたが、いずれも水道水に対するEPA基準を超えておらず、ボトル入り飲料水の品質ポジショニングを強化するのに役立っています[1]出典:米国環境保護庁、「ユーザードラフトで参照されたPFAS基準および水道水モニタリングフレームワーク」、米国環境保護庁、epa.gov。鉛曝露への懸念もこのパターンに加わっており、2025年の査読済み研究では、検査対象の米国家庭の84.7%で水道水に少なくとも微量の鉛が含まれており、1.6%が10億分の10を超えていることが判明しました。北東部は、老朽化した住宅ストックと老朽化した配管が日常的な消費者の意思決定において水質への懸念を顕在化させ続けているため、この議論において特に重要な地域であり続けています。その結果、米国ボトル入り飲料水市場は、日常的な使用やリスク軽減のために密封された水を求める家庭からの支持を引き続き集めています。

スパークリング、機能性、輸入水のプレミアム化

米国ボトル入り飲料水市場における金額成長は、主流フォーマットが総量を引き続き支配しているものの、プレミアム価格帯によってますます牽引されています。このシフトは、品質、健康上のメリット、ブランドイメージへの重視が高まるという消費者嗜好の変化を反映しています。Primo Brandsは2026年第1四半期に、Saratoga Spring WaterとMountain Valleyが43%の成長を達成し、マス、クラブ、アウェイフロムホームチャネル全体でドルおよびボリュームシェアを獲得したと報告しました。この著しい成長は、消費者の間でプレミアムボトル入り飲料水オプションへの需要が高まっていることを裏付けています。Danoneは、Evianのボトリング施設を近代化するために2年間で2,000万ユーロ(約2,200万米ドル)以上を投資し、ラスベガスのホスピタリティセクターにおけるブランドのプレゼンスを拡大しました。この投資は、生産能力を強化するだけでなく、高級市場におけるブランドのポジショニングを強化します。これらの動向は、プレミアムウォーターがサービス提供とイメージ向上の両方の役割を果たし、独自性と品質を求める消費者にアピールしていることを浮き彫りにしています。

ソーシャルメディアを通じたZ世代およびミレニアル世代のブランド発見

ソーシャルプラットフォームは、米国ボトル入り飲料水市場においてブランド露出から飲料試飲までの経路を短縮しています。これが重要なのは、カテゴリーの成長がもはや棚の位置やトレードスペンドだけでなく、ブランドがデジタルの習慣やアイデンティティ主導の消費の手がかりにどれだけうまく適合できるかによっても形成されているからです。例えば、2026年5月にストリーミングプラットフォーム、デジタルチャネル、ソーシャルメディア、ポッドキャスト、屋外広告、小売アクティベーションにわたって展開されたHintの全国的な「MMMMM Water」キャンペーンは、需要を喚起するうえでソーシャルの可視性が高まる重要性を浮き彫りにしています。このキャンペーンのマルチチャネルアプローチは、ブランドが多様なプラットフォームを活用して消費者を引き付け、一貫したブランドプレゼンスを構築する方法を示しています。Keurig Dr Pepperの2025年飲料トレンドレポートでも、Z世代の消費者の72%が毎月新しい飲料を試していることが判明しており、高い乗り換え率と実験的な消費行動が示唆されています[2]出典:Keurig Dr Pepper、「ユーザードラフトで参照された飲料の現状2025年トレンドレポート」、Keurig Dr Pepper、keurigdrpepper.com。この環境は、視覚的アイデンティティ、フレーバーポジショニング、機能的訴求を迅速に結びつけて購買決定を促すことができるブランドに有利であり、消費者の関心を効果的に獲得するためのマーケティング戦略における機動性と革新性の必要性を強調しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック廃棄物への批判と包装規制の圧力 | -0.5% | カリフォルニア州、北東部、および全国のサプライチェーン | 短期(2年以内) |

| プライベートラベルおよびプレミアムブランドによる中間市場ブランドの圧迫 | -0.4% | 全国的、価格志向の中西部および南部の小売フォーマットで最も顕著 | 中期(2〜4年) |

| 家庭用浄水システムおよび詰め替え可能ボトルによる成長代替 | -0.6% | 全国的、都市部の西部および北東部に集中 | 長期(4年以上) |

| シングルサーブおよびプレミアムフォーマットにおけるインフレ感応度 | -0.4% | 全国的、低所得の中西部および農村部南部市場でより大きな影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プラスチック廃棄物への批判と包装規制の圧力

包装規制は、米国ボトル入り飲料水市場においてPETに依存するプレイヤーに対して短期的なコスト負担を生じさせています。カリフォルニア州のSB 54は2026年5月1日に施行され、2032年までにすべての使い捨てプラスチック包装をリサイクル可能またはコンポスト可能にすること、使い捨てプラスチックを25%削減すること、リサイクル率を65%にすることを義務付けています。完全施行は2027年1月1日から始まるため、カリフォルニア州に販売する生産者は登録し、包装データを提出し、発生源削減計画を実施しなければなりません。これらの規則は一州にとどまらず重要であり、カリフォルニア州は西部の一部であり、西部は2025年の米国ボトル入り飲料水市場の金額の28.3%を占めています。西部地域の大きな市場シェアは、これらの規制が業界全体に波及し、全国的な包装戦略に影響を与える可能性を浮き彫りにしています。大企業はリソースと規模を活かして再設計の取りみを管理するうえで有利な立場にありますが、小規模な地域ブランドはコンプライアンスコスト、包装変更、小売業者の要求のバランスを取るうえでより大きな課題に直面しています。これにより、すでに商業的な理由から勢いを増していたリサイクルPET(rPET)、缶、その他の代替品へのシフトが加速しています。

家庭用浄水システムおよび詰め替え可能ボトルによる成長代替

家庭用浄水システムと詰め替え行動は、米国ボトル入り飲料水市場において特定の家庭内消費機会を制限しています。主な影響は日常的な家庭内消費にあり、浄水システムが日常的な飲料水の代替手段を提供する一方で、旅行、緊急時、ホスピタリティ、プレミアムユースケースにおけるボトル入り飲料水の関連性は維持されています。浄水システムにより、消費者は自宅で便利に清潔な飲料水を利用でき、日常的な使用のためのボトル入り飲料水の頻繁な購入の必要性が低下します。浄水システムを採用した消費者は、パントリー備蓄のためのエントリーレベルのパックの購入を減らすことが多いですが、カテゴリーから完全に離脱するわけではありません。その代わり、利便性、携帯性、またはプレミアム品質が優先される特定の機会においてはボトル入り料水に引き続き依存しています。その結果、ブランドは、ユニット成長がより困難になるにつれて収益成長を維持するために、より高いマージンのパック、プレミアム製品、機会ベースのポジショニングへと焦点を移しています。この戦略的シフトは、主要な消費シナリオにおける関連性を維持しながら、進化する消費者嗜好に適応することの重要性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スティルウォーターが量を支え、機能性フォーマットが価値を牽引

スティルウォーターは2025年の米国ボトル入り飲料水市場規模の74.5%を占め、カテゴリーの中核的な量および価値の基盤として確固たる地位を維持しています。その強みは、幅広い手頃な価格、広い入手可能性、利便性購入から大量家庭備蓄まで日常的な水分補給機会への適合性から来ています。このセグメントは大型フォーマット小売やホーム・アンド・オフィスデリバリーにも深く組み込まれており、プレミアムまたはニッチな製品が規模で匹敵することを困難にしています。プライベートラベルのスティルウォーターは、大型小売チェーンがカテゴリートラフィックを守りながら価格アクセスを維持するために使用するため、引き続き重要です。

機能性ウォーター/フレーバーウォーターは、2026年から2031年にかけてCAGR 5.7%で米国ボトル入り飲料水市場において最も成長の速い製品タイプです。成長は、電解質、ビタミン、抗酸化物質、低カロリーのリフレッシュメントなどの付加的なメリットを持つ水分補給を求める消費者によって支えられています。Keurig Dr Pepperが2026年2月に全国展開したBai Barù ブラッドオレンジは、大手飲料グループがすでに米国ボトル入り飲料水産業のこの部分を製品革新の優先分野として扱っていることを示しています。

包装タイプ別:PETはサステナビリティの逆風にもかかわらず優位性を維持

PETは2025年の米国ボトル入り飲料水市場規模の77.9%を占め、そのコスト効率、軽量性、大量小売物流への適合性を反映しています。PETは、低いユニットコストと幅広い小売互換性を支えるため、主流のシングルサーブおよびマルチパック製品のデフォルトフォーマットであり続けています。その地位は依然として強固ですが、規制や使い捨てプラスチックに関する消費者の懸念からより多くの圧力に直面しています。ガラスは、包装の外観と知覚される純粋さがより高い価格設定を支えるプレミアムダイニングおよびホスピタリティ環境を中心に、カテゴリーにおいて小さな位置を維持しています。北米で販売されるEvianの全量にリサイクルPETを使用するDanoneの取り組みは、大手サプライヤーがより厳しいサステナビリティ基準に適応しながらPETの役割を維持しようとしていることを示しています。

缶は、2026年から2031年にかけてCAGR 5.4%で米国ボトル入り飲料水市場において最も成長の速い包装フォーマットです。その勢いは、リサイクル可能性、プレミアムな視覚的アイデンティティ、スパークリングウォーターを超えた受容の拡大の組み合わせから来ています。Hintが2026年5月にフレーバースティルウォーターレンジ全体で19.2オンス缶を発売したことは、缶の採用が一つのサブカテゴリーに限定されるのではなく、スティルおよび機能性フォーマットにも広がっていることを示しています。

流通チャネル別:オフトレードの規模とオントレードの成長プレミアム

オフトレードは2025年の米国ボトル入り飲料水市場規模の67.9%を占め、全国的な量移動の主要チャネルとなっています。スーパーマーケット、クラブストア、コンビニエンスアウトレット、ホーム・アンド・オフィスデリバリー、オンラインプラットフォームが合わさって、米国ボトル入り飲料水市場に全国的なリーチと補充頻度をもたらしています。Primo Brandsの20万以上の小売アウトレットにわたる流通フットプリントは、店舗カバレッジの規模が主流層におけるシェアと可視性をどのように形成できるかを示しています。ホーム・アンド・オフィスデリバリーは、利便性と知覚される純粋さが価格を上回るオフィス、家庭、施設における繰り返しの需要を支えるため、引き続き価値があります。

オントレードは、2026年から2031年にかけてCAGR 5.7%で米国ボトル入り飲料水市場において最も成長の速いチャネルです。このチャネルは、レストラン、ホテル、エンターテインメント会場、旅行環境がボトル入り飲料水にサービスと体験の価値を付加するため、より高いユニット単価の恩恵を受けています。Danoneが2026年にラスベガスの施設全体でEvianの配置を拡大したことは、プレミアムウォーターブランドがホスピタリティを活用して価格決定力と幅広いブランド認知の両方を構築する方法を示しています。

地域分析

西部は2025年の米国ボトル入り飲料水市場規模の28.3%を占め、2031年にかけてCAGR 4.9%で最も成長の速い地域でもあります。カリフォルニア州は、高い購買力、強力なプレミアム小売ンフラ、機能性水分補給フォーマットの早期採用を組み合わせているため、この地域クラスター内で主要な州であり続けています。同州の包装規制は、国内の他の多くの地域よりも速く、生産者をリサイクル可能およびアルミニウムベースのオプションへと押し進めています。オレゴン州とワシントン州は、プレミアム、フレーバー、ウェルネス志向の水の提案に好反応を示す成長する都市人口を通じて、地域の深みを加えています。これらの要因を総合すると、西部は米国ボトル入り飲料水市場における価値成長とフォーマット革新の両方の中心に位置し続けています。

南部は米国ボトル入り飲料水市場において2番目に大きな需要ゾーンです。テキサス州、フロリダ州、ジョージア州、カロライナ州全体の人口増加は、日常的なパッケージ水分補給の対象消費者基盤を拡大し続けています。気候への露出は別の層を加えており、ハリケーン多発地域の家庭はボトル入り飲料水を日常的な飲料としてだけでなく、備蓄品としても扱っています。国際ボトル入り飲料水協会(IBWA)は2025年に、連邦緊急事態管理庁(FEMA)が緊急時の備えとして1人1日あたり少なくとも1ガロンのボトル入り飲料水を推奨しており、米国海洋大気庁(NOAA)が大西洋のハリケーンシーズンが平年を上回ると予測していたことを強調しました[3]国際ボトル入り飲料水協会、「2025年ボトル入り飲料水統計および市場データ」、国際ボトル入り飲料水協会、bottledwater.org。農業・応用経済学ジャーナルに掲載された研究でも、米国南東部の家庭がハリケーン発生前にボトル入り飲料水の備蓄を週間量の最大4倍まで増やすことができることが判明しました。これらの条件は、プレミアム化が西海岸ほど進んでいない場合でも、南部に構造的に強い需要の底支えをもたらしています。

北東部は、米国ボトル入り飲料水市場においてプレミアム、輸入、機能性ウォーターにとって戦略的に最も重要な地域であり続けています。密集した都市人口、強力なオントレードネットワーク、高所得の消費者が、より価格主導の地域よりも高いユニット単価を支えています。水質への懸念も引き続き顕在化しており、老朽化した都市インフラとレガシー配管システムが、リスクを意識する家庭にとって密封されたパッケージウォーターを魅力的なものにし続けています。中西部はより価格感応度が高く、プライベートラベルパック、クラブストア、実用的な家庭購買への依存度が高く、成長はプレミアム主導よりも定的かつ量主導となっています。

競合環境

米国ボトル入り飲料水市場は、特にPrimo Brands Corporation、The Coca-Cola Company、PepsiCo、Danoneといった少数の大規模プラットフォーム企業を中心に据えており、プレミアムおよび機能性ブランドが引き続きより速い価値成長のポケットを生み出しています。Primo Brandsは、2024年11月のPrimo WaterとBlueTritonの合併により、合算収益65億米ドル、80以上の湧水源、20万以上の小売アウトレットにわたる流通を持つ事業が誕生したため、特に強固な地位を占めています。この規模により、同社はプレミアムサブブランドにおける的を絞った成長を可能にしながら、主流のスティルウォーターで幅広いリーチを持っています。Primo Brandsはまた、2026年第1四半期にMountain ValleyとSaratogaが43%成長したと報告しており、チャネル戦略が適切に管理されている場合、規模がプレミアムブランドの勢いを妨げないことを示しています。したがって、米国ボトル入り飲料水市場の大企業層は、小規模プレイヤーが容易に匹敵できない方法で、サプライチェーンの深さ、ブランドポートフォリオ、全国的な小売レバレッジを組み合わせています。

同時に、消費者が単純な水分補給ではなくフォーマット、機能、またはアイデンティティに対してより多くを支払うセグメントには、依然として競争の余地が存在します。Hintの2026年3月のブランドリフレッシュと2026年5月の缶拡大を伴う全国キャンペーンは、ブランド付きフレーバーウォーターが幅広い価格競争ではなく、メッセージ、美学、フォーマットの動きを通じて競争できることを示しています。ラスベガスにおけるEvianのホスピタリティ拡大に関するDanoneの取り組みは、プレミアムな配置が認知を形成し、直接の会場を超えた価格実現を支援する別の成長経路を反映しています。これは、米国ボトル入り飲料水市場が規模だけでなく、製品フォーム、チャネルコンテキスト、消費者の意味の間に最も強いつながりを構築できる者によっても定義されることを意味しています。

ポートフォリオの再編も現在の競争環境の一部です。2026年3月、NestléはPerrier、San Pellegrino、Acqua Pannaを含む欧州水事業の50%株式の売却を50億ユーロ(約57億5,000万米ドル)の評価額で進めており、これが米国におけるプレミアム輸入水の管理方法に影響を与える可能性があります。州の包装規制も競争上のフィルターになりつつあり、より強力なrPETまたはアルミニウム能力を持つ企業は、コンプライアンス要求が厳しい市場でより速く適応できます。したがって、米国ボトル入り飲料水市場は、規模、プレミアムブランドの管理、包装の柔軟性を同時に評価し続けています。2024年末以降の戦略的動向は、統合、プレミアムチャネルの拡大、機能性製品開発が、企業が成長を競う主な方法であり続けていることを示しています。

米国ボトル入り飲料水産業リーダー

Primo Brands Corporation

The Coca-Cola Company

PepsiCo, Inc.

Nestlé SA

Danone SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Hint, Inc.は「MMMMM Water」全国ブランドキャンペーンを開始し、無糖フレーバースティルウォーターレンジ向けに19.2オンス缶を導入しました。これは2024年以来初の主要な全国マーケティング展開であり、ストリーミング、コネクテッドTV(CTV)、デジタル、ソーシャル、ポッドキャスト、屋外広告、小売アクティベーションにわたるものです。

- 2026年3月:Hint, Inc.は包括的なブランドリフレッシュを発表し、「Tastebudsを持つ人々のための水(Water for People with Tastebuds)」というプラットフォームのもとでブランドを再ポジショニングし、新しいビジュアルアイデンティティ、クリエイティブディレクション、米国における成長するフレーバースティルウォーターの機会をターゲットとした拡張製品フォーマットを導入しました。

- 2026年2月:Keurig Dr Pepperは、米国全土の柑橘系志向および健康意識の高い消費者をターゲットとした機能性ウォーターの機会を狙い、抗酸化物質配合水飲料であるBai Barù ブラッドオレンジを発売しました。

米国ボトル入り飲料水市場レポートの範囲

ボトル入り飲料水とは、ガラスまたはプラスチックボトルに詰められた飲料水を指します。米国ボトル入り飲料水市場は、製品タイプ、包装材料、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、市場はスティルウォーター、スパークリングウォーター、機能性ウォーター/フレーバーウォーターにセグメント化されています。包装タイプに基づき、市場はPET、ガラス、缶、その他にセグメント化されています。流通チャネルに基づき、市場はオントレードおよびオフトレード流通チャネルにセグメント化されています。オフトレード流通チャネルはさらに、スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、ホーム・アンド・オフィスデリバリー(HOD)、オンライン小売店、その他のオフトレード流通チャネルにサブセグメント化されています。地域別では、市場は北東部、中西部、南部、西部を含みます。各セグメントについて、市場規模と予測は金額(米ドル)ベースで実施されています。

| スティルウォーター |

| スパークリングウォーター |

| 機能性ウォーター/フレーバーウォーター |

| PET |

| 缶 |

| ガラス |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| ホーム・アンド・オフィススペース | |

| オンライン小売店 | |

| その他のオフトレードチャネル |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 製品タイプ別 | スティルウォーター | |

| スパークリングウォーター | ||

| 機能性ウォーター/フレーバーウォーター | ||

| 包装タイプ別 | PET | |

| 缶 | ||

| ガラス | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| ホーム・アンド・オフィススペース | ||

| オンライン小売店 | ||

| その他のオフトレードチャネル | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南部 | ||

| 西部 | ||

レポートで回答される主要な質問

米国ボトル入り飲料水市場の現在の規模はどのくらいですか?

米国ボトル入り飲料水市場は2026年に741億米ドルと評価されており、CAGR 4.9%で2031年までに940億米ドルに達すると予測されています。

米国におけるボトル入り飲料水需要の成長を牽引しているものは何ですか?

最大のドライバーは、砂糖入り飲料からの代替、水道水の水質に対する根強い懸念、プレミアム化、デジタルチャネルを通じた迅速なブランド発見です。

米国のボトル入り飲料水販売をリードしている製品セグメントはどれですか?

スティルウォーターが2025年の金額の74.5%をリードし、幅広い入手可能性、低コスト、強力なプライベートラベルのプレゼンスに支えられています。

最も成長の速い包装フォーマットはどれですか?

缶は2026年から2031年にかけてCAGR 5.4%で最も成長の速い包装フォーマットであり、リサイクル可能性とより強力なプレミアムポジショニングに支えられています。

最終更新日: