Tamaño y Participación del Mercado de Agua Embotellada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

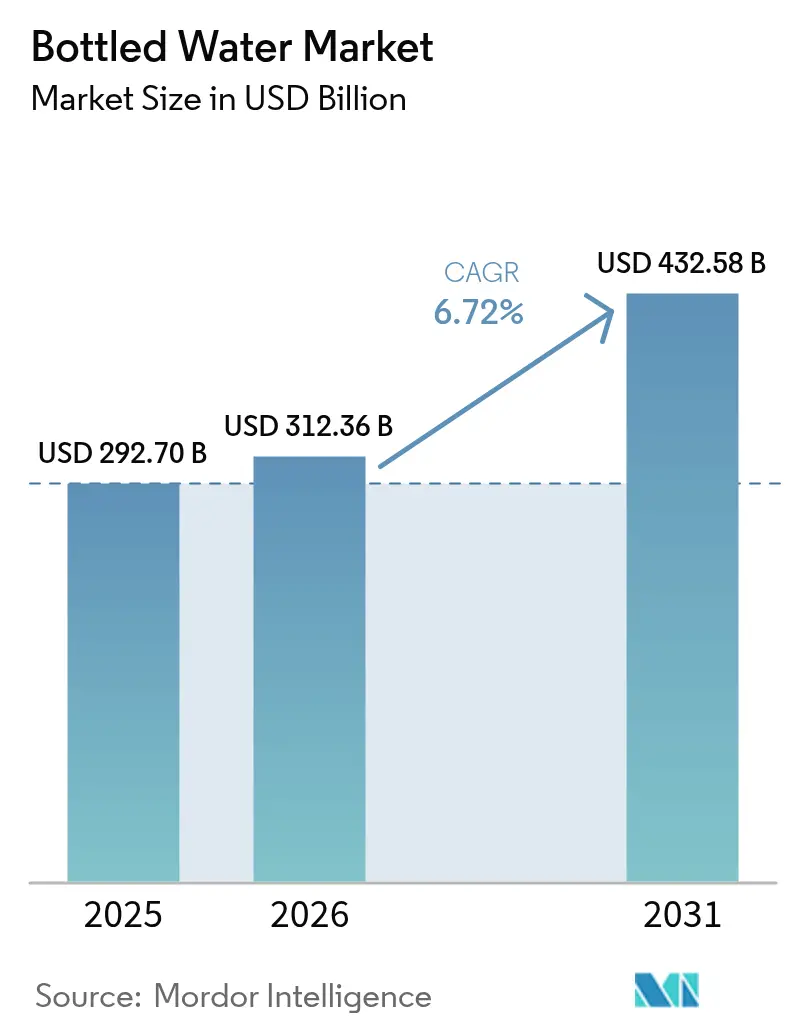

| Tamaño del Mercado (2026) | 312.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 432.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Embotellada por Mordor Intelligence

Se espera que el tamaño del mercado de agua embotellada crezca de 292,7 mil millones de USD en 2025 a 312,36 mil millones de USD en 2026 y se prevé que alcance los 432,58 mil millones de USD para 2031, con una CAGR del 6,72% durante 2026-2031. A medida que los reguladores restringen los plásticos de un solo uso, los actores de la industria están recurriendo a estrategias de premiumización, elevando con éxito los precios de venta promedio. Los consumidores, que priorizan cada vez más el bienestar, la hidratación y las narrativas de marca, están impulsando el valor de la categoría. Mientras tanto, los avances tecnológicos en purificación y envasado están ayudando a contrarrestar los crecientes costos de cumplimiento normativo. Los principales actores de la industria del agua embotellada están intensificando las fusiones, forjando alianzas e invirtiendo en materiales reciclados, todo con el fin de navegar las presiones de costos y salvaguardar su reputación en la industria del agua embotellada. Sin embargo, los competidores locales y regionales están dejando su huella, aprovechando el posicionamiento artesanal y la colocación estratégica en canales. Como resultado, el mercado de agua embotellada está transitando de la mera conveniencia hacia un enfoque holístico en salud, sostenibilidad y experiencia de marca dentro del mercado de agua embotellada.

Conclusiones Clave del Informe

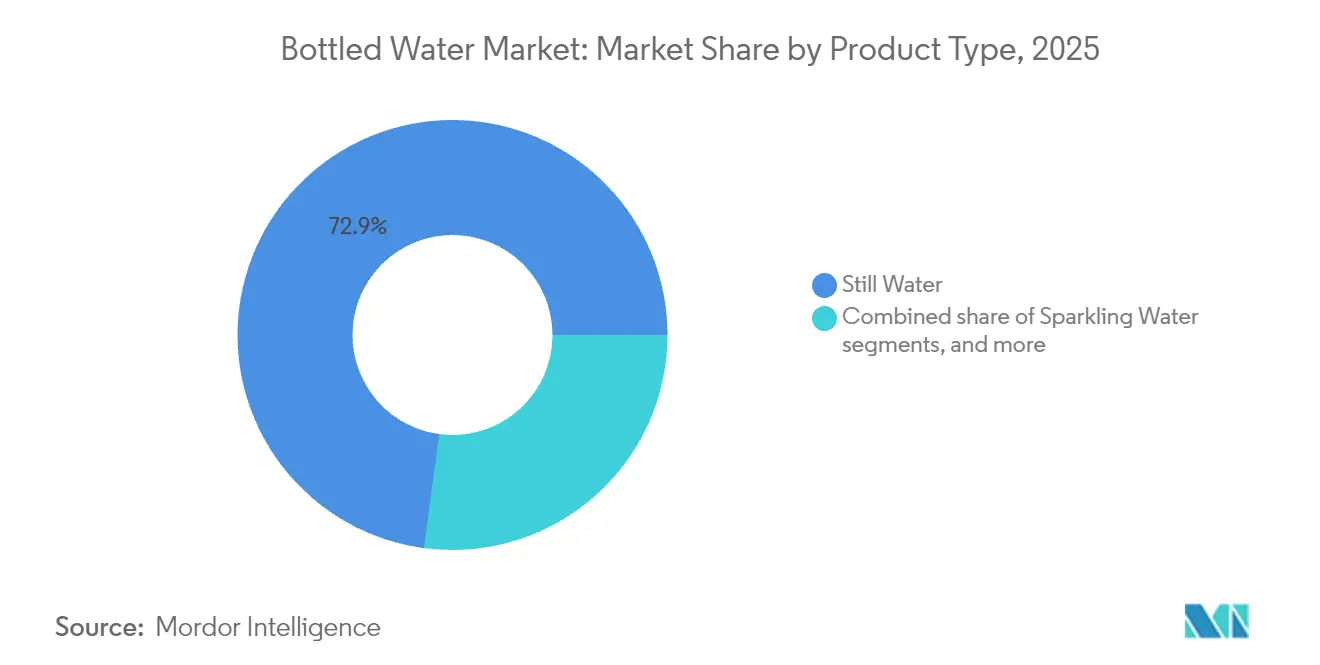

- Por tipo de producto, el agua sin gas representó el 72,88% de la participación del mercado de agua embotellada en 2025, mientras que las aguas funcionales y saborizadas se están expandiendo a una CAGR del 8,12% hasta 2031 en el mercado de agua embotellada.

- Por material de envase, el PET retuvo el 61,05% de la participación del tamaño del mercado de agua embotellada en 2025, aunque las botellas de vidrio están creciendo a una CAGR del 8,74% gracias al posicionamiento premium impulsado por la sostenibilidad en la industria del agua embotellada.

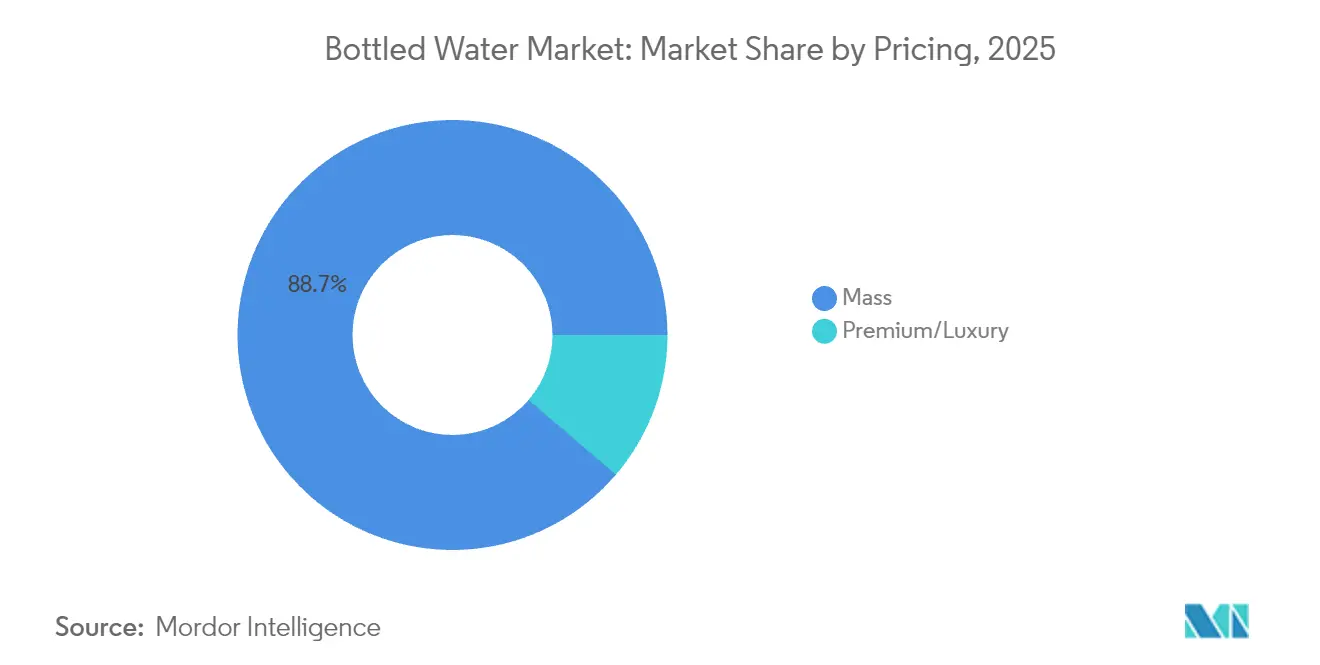

- Por nivel de precio, las ofertas masivas capturaron el 88,74% del tamaño del mercado de agua embotellada en 2025, mientras que las líneas premium y de lujo avanzan a una CAGR del 9,27%.

- Por canal de distribución, el canal no presencial representó el 63,65% de las ventas en 2025; el canal presencial es el de mayor crecimiento con una CAGR del 7,10% a medida que la hostelería se recupera.

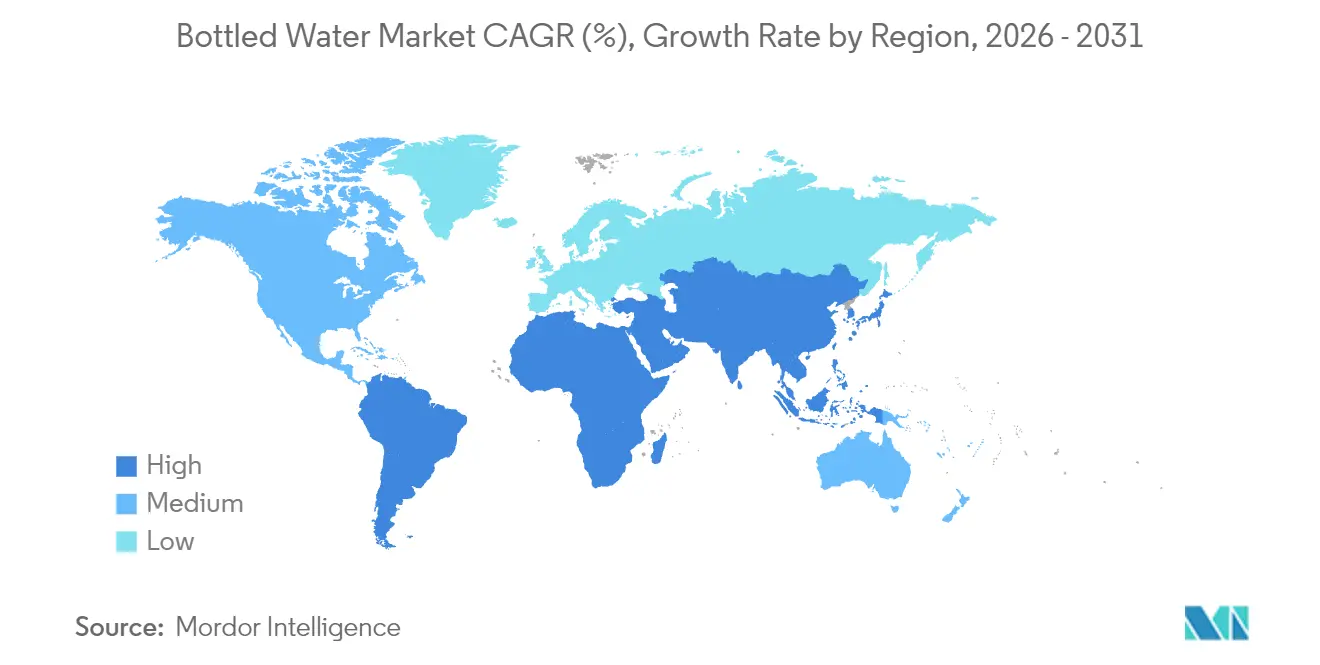

- Por geografía, América del Norte lideró con el 28,11% de la participación del mercado de agua embotellada en 2025, mientras que América del Sur registra la CAGR regional más alta del 9,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agua Embotellada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización y posicionamiento de "indulgencia permitida" | +1.2% | Global, con enfoque premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Soluciones de envasado innovadoras para conveniencia e impacto ambiental | +0.8% | Europa y América del Norte liderando, adopción en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente hidratación en movimiento en megaciudades emergentes | +1.5% | Centros urbanos de Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Adopción de tecnologías avanzadas de purificación y embotellado | +0.6% | Global, con centros tecnológicos en mercados desarrollados | Mediano plazo (2-4 años) |

| Extracción de acuíferos profundos en regiones con estrés hídrico | +0.9% | Oriente Medio y África, partes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del sector turístico y de hostelería | +0.7% | Global, concentrado en economías dependientes del turismo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización y posicionamiento de "Indulgencia Permitida"

Los cambios en la psicología del consumidor han transformado las compras de agua embotellada de simples necesidades a elecciones impulsadas por estilos de vida orientados al bienestar. Esta evolución ha otorgado a las marcas poder de fijación de precios, desafiando las normas de los mercados de materias primas tradicionales. En 2023, Nongfu Spring mostró esta tendencia, generando 42,67 mil millones de RMB (5,8 mil millones de USD) en ingresos. A pesar de enfrentar una reacción nacionalista, la empresa aprovechó una estrategia de posicionamiento premium para sus productos de agua de manantial natural. El concepto de "indulgencia permitida" juega un papel fundamental, permitiendo a los consumidores ver sus compras de agua premium como inversiones en salud en lugar de meros lujos. Este cambio de percepción permite a las marcas fijar precios entre un 200% y un 400% más altos que sus contrapartes del mercado masivo, mientras disfrutan de un crecimiento de volumen constante. Categorías como las aguas enriquecidas con electrolitos y vitaminas están aprovechando esta ola, presentando claros beneficios para la salud que validan sus precios premium. Este enfoque encuentra particular resonancia en los mercados desarrollados, donde los mayores ingresos disponibles hacen más factible el gasto discrecional en percepciones de salud en el mercado de agua embotellada.

Soluciones de envasado innovadoras para conveniencia e impacto ambiental

En respuesta a las presiones regulatorias y a la creciente preocupación de los consumidores por el medio ambiente, la industria del envasado está recurriendo a la innovación. Los avances tecnológicos no solo están ayudando a las empresas a cumplir con los estándares de sostenibilidad, sino que también les ofrecen la oportunidad de destacarse en el mercado. Un avance notable llegó en noviembre de 2024, cuando Suntory presentó las primeras botellas de PET comerciales del mundo fabricadas con bio-paraxileno, obtenido de aceite de cocina usado. Este movimiento, destacado por el Grupo Suntory, tiene como objetivo producir 45 millones de botellas de PET para bebidas cada año y promete una reducción en las emisiones de CO2 en comparación con los materiales tradicionales a base de petróleo[1]Fuente: Suntory Holdings, "Lanzamiento de Botella de PET de Bio-Paraxileno," suntory.com. Mientras tanto, la Unión Europea está endureciendo su control sobre el uso del plástico. Su Directiva sobre Plásticos de Un Solo Uso exige que las botellas de PET contengan un 25% de contenido reciclado para 2025, aumentando al 30% para 2030. Tales mandatos están impulsando a las empresas de toda la cadena de valor a intensificar sus inversiones en innovación, un sentimiento respaldado por la Comisión Europea. En el frente tecnológico, el recubrimiento de vidrio PET Plasmax de KHS Freshsafe está causando sensación. Ofrece una solución híbrida, garantizando que el PET siga siendo reciclable al tiempo que ostenta propiedades de barrera similares al vidrio premium. En Corea del Sur, una medida legislativa está remodelando el mercado. Para 2026, se prohibirán las etiquetas externas en el agua embotellada, un cambio que está impulsando la adopción de tecnologías de botellas sin etiqueta. Este cambio, señalado por Domino Printing Sciences, podría potencialmente eliminar 24,6 millones de toneladas de residuos plásticos anuales en la industria del agua embotellada.

Creciente hidratación en movimiento en megaciudades emergentes

En los mercados emergentes de agua embotellada, la urbanización está remodelando la demanda de soluciones de hidratación envasadas. A medida que la infraestructura lucha por seguir el ritmo y los estilos de vida evolucionan, el consumo de agua embotellada se dispara. Tomemos Lagos, Nigeria: su creciente población lucha contra la escasez de agua, dependiendo cada vez más de soluciones embotelladas, incluso mientras la Corporación de Agua del Estado de Lagos se esfuerza por satisfacer las demandas de agua de la ciudad (Wiley Online Library). Mientras tanto, en Pakistán, los habitantes urbanos están destinados a duplicarse de 81 millones en 2022 a 160 millones para 2050. De manera alarmante, el 43% actualmente carece de acceso a agua segura, lo que subraya una demanda persistente de soluciones embotelladas (Instituto de Economía del Desarrollo de Pakistán)[2]Fuente: Instituto de Economía del Desarrollo de Pakistán, "Desafíos del Agua Urbana en Pakistán," pide.org.pk. En las megaciudades, donde los desplazamientos diarios superan las dos horas, los métodos tradicionales de hidratación fallan, empujando a los residentes hacia el consumo en movimiento. El panorama de bebidas de China refleja esta tendencia, con una creciente preferencia por una hidratación más saludable alineada con los estilos de vida urbanos. El auge del comercio móvil y los servicios de entrega impulsa aún más este cambio, haciendo que las compras a granel sean más fáciles y atractivas en toda la industria del agua embotellada.

Adopción de tecnologías avanzadas de purificación y embotellado

A medida que los avances tecnológicos remodelan el tratamiento del agua, crean ventajas competitivas y abordan las preocupaciones de calidad, particularmente en los segmentos de mercado premium. El uso de nanomateriales, como el grafeno, los nanotubos de carbono y el dióxido de titanio, está abriendo una nueva frontera en la purificación del agua, con capacidades superiores para eliminar metales pesados, contaminantes orgánicos y patógenos. En India, el sector del agua embotellada muestra una clara división en la adopción de tecnología: las empresas más grandes adoptan rápidamente sistemas avanzados de ósmosis inversa y ozonización, mientras que sus contrapartes más pequeñas, limitadas por los costos, se adhieren a métodos más simples. Esta disparidad resulta en diferencias de calidad notables en los segmentos del mercado de agua embotellada. La Oficina de Normas de India (BIS) juega un papel fundamental, dando forma a la adopción de tecnología a través de mandatos de cumplimiento que se inclinan hacia métodos de tratamiento avanzados. Las marcas aprovechan el tratamiento UV, la ozonización y los sistemas de filtración de múltiples etapas para destacar una pureza superior, justificando sus precios premium. Además, la integración de la automatización y el IoT en el embotellado no solo reduce los riesgos de contaminación, sino que también aumenta la eficiencia operativa, ofreciendo beneficios de costos que mejoran la posición competitiva en un mercado de agua embotellada sensible al precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud por microplásticos y nanoplásticos | -0.8% | Global, con mayor conciencia en mercados desarrollados | Corto plazo (≤ 2 años) |

| Impulso de la legislación contra los plásticos de un solo uso | -1.1% | Europa liderando, extendiéndose a otras regiones | Mediano plazo (2-4 años) |

| Etiquetado de huella de carbono y escrutinio del alcance 3 | -0.6% | América del Norte y Europa, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Estrictas prohibiciones y sanciones gubernamentales | -0.9% | Variaciones regionales, con Europa siendo la más restrictiva | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por microplásticos y nanoplásticos

Las investigaciones científicas que revelan una contaminación generalizada por microplásticos en el agua embotellada plantean desafíos para la confianza del consumidor e invitan al escrutinio regulatorio, poniendo en riesgo los fundamentos del mercado. La investigación de los Institutos Nacionales de Salud (NIH) destaca que el agua embotellada contiene un promedio de 240.000 partículas de plástico por litro, predominantemente en forma de nanoplásticos. En particular, el 90% de estas partículas detectadas se identifican como poliamida y tereftalato de polietileno (PET)[3]Fuente: Institutos Nacionales de Salud, "Partículas de Plástico en Agua Embotellada," nih.gov. En agosto de 2024, la Administración de Alimentos y Medicamentos (FDA) lanzó una página web que aborda los micro y nanoplásticos, confirmando su presencia en diversos alimentos, incluida el agua embotellada. Sin embargo, la FDA señaló la falta de evidencia concluyente que vincule estas partículas con riesgos para la salud, introduciendo una capa de ambigüedad regulatoria que podría influir en las decisiones de inversión de la industria, como destacó el Foro de Envases de Alimentos. Las principales marcas enfrentan demandas colectivas, acusadas de publicidad engañosa en relación con el contenido de microplásticos. Los tribunales han permitido que estos casos avancen, centrándose en las afirmaciones de engaño al consumidor en lugar de en evidencia sustanciada de riesgo para la salud. La Asociación Internacional del Agua Embotellada (IBWA) está bajo una presión creciente para abordar estos problemas de contaminación, abogando por estándares más elevados en la industria del agua embotellada y protocolos de prueba rigurosos. Los grupos ambientales, a través de campañas de concienciación del consumidor, están amplificando las preocupaciones sobre las implicaciones para la salud, potencialmente dirigiendo a los consumidores hacia alternativas más costosas dentro de la industria del agua embotellada, como diferentes materiales de envasado o sistemas de filtración avanzados en el mercado de agua embotellada.

Impulso de la legislación contra los plásticos de un solo uso

El impulso regulatorio contra los plásticos de un solo uso está remodelando la industria del agua embotellada, imponiendo costos de cumplimiento y obstáculos de acceso al mercado. El reciente respaldo del Parlamento Europeo a las regulaciones del sistema de depósito y devolución exige una tasa de recolección del 90% para las botellas de un solo uso para 2029. Estas regulaciones, destacadas por eEuropa, introducen esquemas de depósito obligatorios, complicando las operaciones y sesgando las estructuras de costos a favor de los actores más grandes del mercado[4]Fuente: Comisión Europea, "Directiva sobre Plásticos de Un Solo Uso," europa.eu. Mientras tanto, las regulaciones del Estándar de Combustible de Bajo Carbono de California, supervisadas por la Junta de Recursos del Aire de California, están endureciendo los parámetros de intensidad de carbono. Este cambio está impactando los costos de transporte para la distribución de agua embotellada. Además, la inminente prohibición de la UE sobre el BPA en materiales en contacto con alimentos está destinada a eliminar gradualmente los enfriadores de agua de policarbonato para enero de 2029. Este movimiento obliga a los fabricantes a pivotar hacia materiales alternativos como el PET, mientras navegan los costos de transición y las posibles interrupciones en la cadena de suministro. Sin embargo, el panorama se complica aún más por la implementación regulatoria inconsistente en los estados miembros de la UE. Los métodos de medición divergentes y las estructuras de sanciones conducen a condiciones competitivas desiguales, mientras que la fragmentación regulatoria regional exige enfoques personalizados, reduciendo las economías de escala e inflando los costos operativos en la industria del agua embotellada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Aguas Funcionales Impulsan la Migración hacia el Segmento Premium

En 2025, el agua sin gas ostenta una participación dominante del 72,88% en el mercado de agua embotellada, lo que subraya las preferencias arraigadas de los consumidores y una sólida red de distribución. Mientras tanto, los segmentos de agua funcional y saborizada están en una trayectoria ascendente, con una CAGR proyectada del 8,12% hasta 2031. Este cambio subraya una evolución notable en los patrones de consumo de hidratación. El giro hacia los productos de agua premium destaca estrategias exitosas que elevan la hidratación básica a elecciones de estilo de vida centradas en el bienestar. El agua con gas disfruta de un crecimiento constante, impulsado por las tendencias en la carbonatación natural y su papel como mezclador. Al mismo tiempo, el segmento de aguas funcionales se diversifica, ramificándose en categorías enriquecidas con vitaminas, deportivas con electrolitos e infusionadas con frutas botánicas, cada una atendiendo a objetivos de salud distintos.

Las aguas enriquecidas con vitaminas aprovechan el mercado de suplementos, proporcionando un impulso nutritivo conveniente. Esto atrae a los consumidores conscientes de la salud que desean más que solo hidratación. Las aguas infusionadas con electrolitos y comercializadas para deportes están aprovechando la ola de una cultura del fitness en expansión. Los mercados urbanos, con sus activas membresías en gimnasios y actividades al aire libre, muestran una demanda pronunciada de estas soluciones de hidratación especializadas. Mientras tanto, las aguas botánicas e infusionadas con frutas logran un equilibrio, atendiendo a los entusiastas del sabor mientras mantienen una imagen centrada en la salud. Evitan los aditivos artificiales, una preocupación para muchos en la comunidad del bienestar. Los conocimientos de los estudios de percepción del consumidor, destacados por el SupplySide Food & Beverage Journal, revelan que las aguas funcionales tienen precios premium. Esto se debe en gran medida a sus beneficios tangibles percibidos para la salud, otorgándoles una ventaja sostenible sobre las alternativas de materias primas tradicionales en la industria del agua embotellada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Envase: Las Botellas de Vidrio Aumentan a Pesar del Dominio del PET

En 2025, las botellas de PET dominan el mercado de agua embotellada con una participación del 61,05%, gracias a sus ventajas de costo y la infraestructura de reciclaje establecida. Mientras tanto, las botellas de vidrio están en auge, con una CAGR del 8,74%, impulsadas por las crecientes preocupaciones de sostenibilidad y el impulso hacia el posicionamiento premium. Este cambio en el envasado subraya la disposición de los consumidores a pagar un precio premium por los beneficios ambientales percibidos y una mayor protección del producto. Las latas y botellas de aluminio están creando un nicho, especialmente en agua con gas y bebidas funcionales, donde su atractivo metálico impulsa la diferenciación de marca y la visibilidad en los estantes. El envasado de vidrio, aunque tiene un precio premium, ofrece reciclabilidad total e inercia química, características que resuenan con los consumidores conscientes de la salud que desconfían de la migración del plástico.

Sin embargo, el mayor peso del vidrio plantea obstáculos en los costos de transporte, desafiando la eficiencia de distribución. Sin embargo, las marcas premium contrarrestan hábilmente estos costos con márgenes elevados y un posicionamiento estratégico en el mercado. Las innovaciones en PET, como los materiales de base biológica y los recubrimientos de barrera de vanguardia, se esfuerzan por cerrar la brecha de sostenibilidad sin sacrificar la competitividad en costos, como destacó el Grupo Suntory. Los mandatos de contenido reciclado de la UE, que enfatizan un 25% de contenido reciclado para 2025, no solo están impulsando los avances tecnológicos del PET, sino que también están remodelando las cadenas de suministro, un sentimiento respaldado por la Comisión Europea. Mientras tanto, los materiales de envasado alternativos, como los plásticos de base vegetal y las soluciones híbridas, están emergiendo como posibles factores de cambio, aunque su éxito comercial actualmente se ve obstaculizado por desafíos de costo y rendimiento en todo el mercado de agua embotellada.

Por Precio: El Segmento Premium Supera el Crecimiento del Mercado Masivo

En 2025, el precio del mercado masivo ostenta una impresionante participación del 88,74% en el mercado de agua embotellada, impulsado por estrategias de volumen dirigidas a consumidores sensibles al precio. Mientras tanto, las categorías premium y de lujo, con una notable CAGR del 9,27%, aprovechan estrategias de diferenciación exitosas para cultivar un poder de fijación de precios sostenible. Esta división de precios subraya un mercado en maduración: mientras la competencia de materias primas ejerce presiones sobre los márgenes, el posicionamiento premium capitaliza el valor de marca y los beneficios percibidos. Las marcas premium, al enfatizar las narrativas de origen, el envasado innovador y los beneficios tangibles, justifican precios premium que oscilan entre el 200% y el 400% sobre sus contrapartes del mercado masivo.

Las marcas de agua de lujo encuentran aceptación entre los consumidores adinerados y en entornos de hostelería, donde la menor sensibilidad al precio y la mayor señalización de estatus impulsan las compras. Estas marcas emplean tácticas de distribución limitada para mantener la exclusividad, lo que les permite obtener márgenes impresionantes que alimentan los esfuerzos de marketing y construcción de marca. Mientras tanto, el mercado masivo enfrenta una competencia intensificada por la expansión de las marcas propias y los precios promocionales agresivos. Esta dinámica ejerce presión sobre las marcas de nivel medio que luchan con la diferenciación. El recorrido de Nongfu Spring subraya la fortaleza del posicionamiento premium; la marca no solo resistió una reacción nacionalista, sino que también mantuvo el crecimiento de ingresos, gracias a su compromiso con la calidad superior del producto y el valor de marca. Además, un análisis de las sensibilidades económicas revela que los segmentos premium exhiben una resiliencia a las recesiones, ofreciendo una fuerza estabilizadora para las carteras durante las caídas económicas dentro de la industria del agua embotellada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Crecimiento del Canal Presencial se Acelera tras la Pandemia

En 2025, los canales no presenciales capturan una participación dominante del 63,65% en el mercado de agua embotellada, aprovechando la conveniencia minorista y los precios competitivos. Mientras tanto, los segmentos presenciales, impulsados por un sector de hostelería en recuperación y las tendencias de premiumización, logran una sólida CAGR del 7,10% en aplicaciones de servicio de alimentos. Esta evolución de la distribución refleja los cambios en los patrones de consumo: el comercio minorista de conveniencia lidera en volumen, mientras que los canales de hostelería sobresalen en márgenes y construcción de marca. Los supermercados e hipermercados sirven como puntos de acceso al mercado amplio y plataformas promocionales, mientras que las tiendas de conveniencia y de comestibles atienden las compras por impulso con oportunidades de compra inmediata.

El auge del crecimiento del canal presencial está impulsado por un sector de hostelería en recuperación y una industria turística en auge, presentando lucrativas perspectivas de alto margen para las marcas premium. Los hoteles, restaurantes y lugares de entretenimiento tienen precios premium, gracias a la conveniencia y la competencia limitada, mientras que simultáneamente mejoran la visibilidad de la marca que influye en las preferencias de los consumidores minoristas. Las plataformas de comercio electrónico y los modelos de suscripción refuerzan los servicios de entrega a domicilio y en oficinas, capitalizando las primas de conveniencia y fomentando la lealtad del cliente. Los canales de venta minorista en línea, impulsados por tácticas directas al consumidor y la participación en el mercado, enfrentan obstáculos como los costos logísticos y las demandas de envasado para productos líquidos. Esta evolución del canal subraya la necesidad de que las marcas adopten estrategias omnicanal, logrando un equilibrio entre la optimización de márgenes y el acceso amplio al mercado en diversos puntos de contacto con el consumidor en la industria del agua embotellada.

Análisis Geográfico

En 2025, América del Norte ostenta una participación dominante del 28,11% en el mercado de agua embotellada, aprovechando su infraestructura establecida y sus hábitos de consumo premium. La logística avanzada de la región y las extensas redes de recolección de PET reciclado atienden a una creciente preferencia del consumidor por la hidratación funcional. Los minoristas están asignando un espacio significativo en los estantes a las extensiones de agua con electrolitos, alcalina y saborizada, que tienen precios más altos. Además, los esquemas de depósito y devolución en varios estados han impulsado las tasas de reciclaje a más del 70%, según la Agencia de Protección Ambiental de los Estados Unidos. Sin embargo, con California y Washington endureciendo los mandatos de contenido reciclado, existe una preocupación inminente: estas regulaciones podrían elevar los costos para los formatos de PET tradicionales. Mientras tanto, las cadenas de supermercados están intensificando la competencia lanzando marcas propias con enfoque orgánico, ejerciendo presión sobre las marcas nacionales de nivel medio en la industria del agua embotellada.

América del Sur está en la vía rápida, con la CAGR más alta del 9,88%. La rápida urbanización, los desafíos de infraestructura y el aumento de los ingresos disponibles impulsan este auge. En las megaciudades de Brasil, las preocupaciones esporádicas sobre la calidad del agua municipal han llevado a las familias de clase media a ver el agua envasada como una necesidad. Si bien las iniciativas de asociación público-privada en materia de agua prometen abordar la escasez de agua a largo plazo, los problemas de confiabilidad inmediata están impulsando a los consumidores hacia las compras en paquetes múltiples. En Chile y Colombia, es evidente una tendencia hacia la premiumización, impulsada por estilos de vida conscientes de la salud y una afluencia de turistas que prefieren el vidrio o el PET con contenido reciclado. Aunque la producción regional está fragmentada, existe una tendencia notable de consolidación a medida que los embotelladores multinacionales adquieren marcas artesanales para obtener derechos sobre los acuíferos locales dentro de la industria del agua embotellada.

Asia-Pacífico, si bien es un actor importante en el consumo global de agua embotellada, muestra grandes disparidades en el poder adquisitivo y el rigor regulatorio. Los consumidores urbanos en China se están inclinando hacia el agua mineral premium. En contraste, el sector del agua embotellada de India lucha con la aplicación inconsistente de los estándares de la Oficina de Normas de India (BIS), lo que influye en las inversiones tecnológicas. Los desafíos de distribución surgen en Indonesia debido a su naturaleza archipelágica, lo que lleva al auge de los formatos de estaciones de recarga junto con el comercio minorista de PET convencional. En Oriente Medio y partes de África, la extracción de acuíferos profundos atiende al turismo de desierto de alto margen y a los expatriados. Sin embargo, la inestabilidad política y los desafíos logísticos obstaculizan el crecimiento constante del mercado. Estos matices regionales destacan la importancia de la producción localizada, las estrategias de suministro personalizadas y la participación regulatoria proactiva para la expansión sostenida del mercado.

Panorama regulatorio

El agua embotellada se regula como un producto alimenticio y de agua potable envasada, con requisitos superpuestos que abarcan la protección de la fuente, los controles de tratamiento y los criterios microbiológicos y químicos. En Estados Unidos, el marco de la FDA bajo 21 CFR Part 129 (buenas prácticas de manufactura) y 21 CFR Part 165 (normas de calidad, incluidas las pruebas de coliformes totales y E. coli) sigue siendo la base de los programas de cumplimiento, con una atención regulatoria que también se está ampliando hacia contaminantes emergentes como el PFAS, en línea con las normas estadounidenses de agua potable.

En Europa, la Directiva (UE) 2020/2184 aumenta el escrutinio sobre los parámetros de calidad del agua y el monitoreo basado en riesgos, y se exigió a los Estados miembros comunicar los resultados de sus evaluaciones a la Comisión Europea antes del 12 de enero de 2026. Las transposiciones nacionales continúan perfeccionando las normas sobre agua embotellada, incluida la S.I. No. 204/2025 de Irlanda, que implementa aún más aspectos de la Directiva (UE) 2020/2184 para aguas vendidas en botellas o envases, con actualizaciones de los parámetros y las disposiciones de muestreo. Para el comercio transfronterizo, los fabricantes e importadores también utilizan puntos de referencia como el Codex Alimentarius (Norma General del Codex para Aguas Potables Embotelladas/Envasadas) y reglamentos técnicos regionales, incluido el EAEU TR 044/2017, para estructurar especificaciones, pruebas de laboratorio y expedientes de etiquetado.

Panorama Competitivo

Cinco gigantes globales, Nestlé, Danone, The Coca-Cola Company, PepsiCo y Nongfu Spring, dominan el mercado de agua embotellada, que sigue siendo moderadamente fragmentado. Nestlé está remodelando su cartera, desplazando inversiones del agua PET de materias primas hacia categorías de mayor margen. Las revisiones recientes de activos indican un giro estratégico hacia las bebidas funcionales que resuenan con una identidad de bienestar. En América del Norte, Danone y Coca-Cola han unido fuerzas, con Danone intercambiando valor de marca por una mayor eficiencia de distribución de Evian. Mientras tanto, Coca-Cola está aprovechando su escala de fabricación para impulsar el despliegue de PET reciclado y acelerar las reducciones de huella de carbono en sus productos insignia en el mercado de agua embotellada.

En 2024, BlueTriton y Primo Water se unieron, creando una potencia de hidratación norteamericana de 6,5 mil millones de USD. Su estrategia se centra en las sinergias de costos a través del embotellado y la logística compartidos, junto con un enfoque unificado para los informes de sostenibilidad. Suntory, en Japón y el Sudeste Asiático, está liderando la comercialización de PET de base biológica a escala industrial. Esto posiciona a Suntory no solo como un actor del mercado, sino como un pionero en tecnología y sostenibilidad, listo para licenciar su experiencia a colaboradores regionales. Mientras tanto, los embotelladores regionales más pequeños están creando su nicho, asegurando áreas de fuentes protegidas en la parte superior de la cadena y aprovechando el microabastecimiento de comercio electrónico en la parte inferior. Su abastecimiento artesanal, ya sea alpino, volcánico o de selva tropical, resuena con los consumidores conscientes del medio ambiente y los compradores de hostelería exigentes que valoran la autenticidad.

La tecnología representa una ventaja competitiva fundamental en la industria. Los actores están mejorando el aseguramiento de la calidad y las afirmaciones de marketing adoptando la nanofiltración, la esterilización UV-C y el monitoreo IoT en tiempo real. Las innovaciones en envasado, desde botellas sin etiqueta y tapas adheridas hasta mezclas de resinas renovables, compiten por la atención junto con las innovaciones de sabor. A medida que la Generación Z cambia el consumo de medios, los presupuestos de marketing están pivotando de la televisión tradicional a la narración digital y las colaboraciones con influenciadores. De cara al futuro, los actores del mercado deberán armonizar los requisitos regulatorios con los deseos de los consumidores. Al enfatizar el envasado circular, las reducciones de carbono validadas y las formulaciones centradas en la salud, buscan consolidar su posición en el ámbito del agua embotellada y fortalecer la industria del agua embotellada.

Líderes de la Industria del Agua Embotellada

Danone S.A.

PepsiCo Inc.

The Coca-Cola Company

Nestle SA

Nongfu Spring Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las adiciones de capacidad y los programas de modernización se están concentrando cerca de grandes centros de demanda para reducir los costos logísticos y proteger los niveles de servicio de los SKU de alta rotación. En abril de 2026, Niagara Bottling anunció una instalación de fabricación y almacenamiento de 160 millones de USD en el condado de Fulton, Nueva York (con operaciones previstas para principios de 2027), reforzando la inversión continua en la huella de producción norteamericana a medida que se endurecen los requisitos de envasado y cumplimiento. En julio de 2026, Suntory PepsiCo inauguró una planta de 300 millones de USD en Tay Ninh, Vietnam, con una capacidad anual de aproximadamente 1.244 millones de litros, destacando el papel de las instalaciones grandes y automatizadas en la ampliación de las aguas sin gas y de marca en Asia-Pacífico.

Los cambios impulsados por la sostenibilidad también se están ampliando en los modelos de envasado y distribución que reducen la exposición al plástico de un solo uso, preservando al mismo tiempo la conveniencia y el control de marca. En julio de 2026, INOX India y Wayout International se asociaron en conceptos de microfábricas de agua descentralizadas que suministran envases rellenables de acero inoxidable, apuntando a una vía de crecimiento junto a los formatos envasados tradicionales, donde la economía del reabastecimiento y la infraestructura local de tratamiento de agua respaldan su implementación. En Sudamérica, Coca-Cola FEMSA comenzó a invertir en mayo de 2025 para ampliar la producción de agua mineral Crystal en el sur de Brasil, con el objetivo de lograr un aumento significativo de capacidad, mostrando cómo las plataformas locales de agua mineral pueden escalar mediante activos dedicados donde las preocupaciones de fiabilidad urbana y la demanda de multipacks minoristas son los principales impulsores de compra.

Desarrollos recientes del sector

- Junio de 2026: PepsiCo informó avances hacia su objetivo de reposición de cuencas hidrográficas para 2030, declarando un 58% de finalización, equivalente a 23 mil millones de litros restaurados a las cuencas locales, y amplió el límite contable para incluir tanto las instalaciones propiedad de la compañía como las de embotelladores franquiciados en áreas de alto riesgo hídrico. La actualización refuerza la gestión del agua como un KPI operativo central para la producción de bebidas, dando forma a la selección de sitios, las prioridades de inversión de capital y las decisiones de licencia para operar en regiones con estrés hídrico.

- Marzo de 2026: PepsiCo anunció que logró su meta de 2025 de reponer el 100% del agua utilizada en todos los sitios de fabricación propiedad de la compañía en cuencas hidrográficas de alto riesgo hídrico y completó la adopción de la Norma de la Alliance for Water Stewardship (AWS) en estos sitios. La verificación externa estandarizada y el rendimiento de reposición pueden respaldar las conversaciones de adquisición y con clientes en torno a la gestión de recursos para bebidas envasadas, incluida el agua embotellada.

- Marzo de 2025: Coca-Cola asumió el marketing, las ventas y la distribución de Evian de Danone en Estados Unidos y Canadá bajo un acuerdo comercial con Groupe Danone. El cambio aprovecha la escala de comercialización de Coca-Cola para ampliar la disponibilidad de agua premium en Norteamérica, aumentando la presión competitiva sobre otras marcas premium e importadas en los canales de hostelería y minoristas clave.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de agua embotellada abarca el agua potable envasada vendida para consumo humano a través de canales minoristas y de servicios de alimentación, contabilizada en términos de valor (USD). Incluye agua embotellada sin gas, con gas y saborizada o funcional vendida en envases comunes como PET, vidrio y latas.

Exclusiones del alcance: se excluyen el agua a granel vendida en dispensadores grandes (por ejemplo, garrafones reutilizables de 5 galones) y otros formatos de agua potable no embotellada.

Descripción general de la segmentación

- Por Tipo de Producto

- Agua sin Gas

- Agua con Gas

- Agua Funcional/Saborizada

- Enriquecida con Vitaminas

- Electrolitos/Deportiva

- Botánica/Infusionada con Frutas

- Por Material de Envase

- Botellas de PET

- Botellas de Vidrio

- Latas y Botellas de Aluminio

- Otros

- Por Precio

- Masivo

- Premium/Lujo

- Por Canal de Distribución

- Presencial

- No Presencial

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Comestibles

- Entrega a Domicilio y en Oficinas

- Venta Minorista en Línea

- Otros Canales No Presenciales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base fáctica sobre la demanda, los precios y las definiciones de categoría antes de realizar cualquier modelado. Nos basamos principalmente en fuentes públicas y sin muro de pago, como las estadísticas de alimentación y agricultura de la FAO, los flujos comerciales de bebidas envasadas de UN Comtrade, publicaciones de la FDA y la EPA de EE. UU. sobre agua potable y envasado, e indicadores de acceso al agua de la OMS y UNICEF que influyen en el uso de agua embotellada.

Para conectar esas señales macro con el valor de mercado, se revisaron los informes de las empresas y las presentaciones a inversores en busca de lenguaje sobre ingresos por categoría, mezcla de envasado y análisis de crecimiento regional, y luego se contrastaron con prensa de buena reputación y sitios web de asociaciones, como organismos del sector del agua embotellada. Para obtener contexto sobre patentes y declaraciones de producto, también se consultó una base de datos de patentes de pago, y se utilizaron selectivamente bases de datos de importación o exportación a nivel de envíos cuando la intensidad comercial era alta. Las fuentes documentales citadas aquí son solo ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación de datos, la verificación cruzada y la clarificación.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas breves con embotelladores, participantes de envasado y distribución, y encuestados del lado de los canales en las principales regiones consumidoras, de modo que se pudieran corregir los supuestos de la investigación documental cuando fuera necesario. Estas conversaciones se utilizaron para validar las escalas de precios (masivo frente a premium), las divisiones de canal (hostelería frente a venta minorista) y el ritmo de los cambios hacia las ofertas con gas y saborizadas o funcionales. Luego, verificamos la coherencia de los totales finales mediante cálculos simples de volumen y precio.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 15% | APAC: 48% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 30% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 55% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que se utilizaron indicadores de consumo y señales comerciales para reconstruir el conjunto de demanda por región, y luego se formó el valor utilizando rangos de precios típicos de la categoría, validados mediante entrevistas. Para el agua embotellada, el modelo se configuró utilizando un pequeño conjunto de datos prácticos, como el consumo per cápita de agua envasada, el movimiento de la población y la urbanización, la participación de la venta minorista fuera del canal de hostelería en bebidas, los cambios observados en la mezcla de envases (PET frente a vidrio frente a latas) y las primas de precio vinculadas a las variantes con gas y funcionales o saborizadas.

Después del análisis de arriba hacia abajo, los resultados se corroboraron con aproximaciones selectivas de abajo hacia arriba, incluidas verificaciones muestreadas de precios en estantería de marcas y marcas propias, indicios de volumen a nivel de canal y rangos de ingresos del lado de los proveedores cuando se disponía de divulgaciones. Cuando existían vacíos, como una visibilidad limitada en el pequeño comercio minorista informal, los supuestos se mantuvieron conservadores y luego se volvieron a probar con encuestados primarios hasta que los volúmenes y precios implícitos parecieron razonables.

La previsión se basó principalmente en un análisis de escenarios respaldado por una visión multivariante ligera de los impulsores más relevantes, incluidas las tendencias de ingresos, las percepciones sobre la calidad del agua del grifo, la regulación en torno al envasado de un solo uso y la premiumización de la categoría. Los datos se proyectaron anualmente, y la previsión se ajustó cuando la retroalimentación de expertos sugirió una pendiente diferente para los cambios de precios o de mezcla.

Validación de datos y ciclo de actualización

La validación se realizó por etapas para que la cifra final pudiera rastrearse hasta verificaciones simples. Comparamos los resultados del modelo con señales independientes, como el crecimiento de la categoría de bebidas, la dirección del comercio y la producción, y los patrones de consumo a nivel regional, y luego revisamos valores atípicos, como aumentos repentinos de precios o participaciones de canal poco realistas.

Antes de la aprobación final, los supuestos y cálculos pasan por una revisión de analistas de varias etapas, y se activa un recontacto cuando una métrica entra en conflicto con lo que informan los encuestados sobre precios, mezcla o demanda. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de agua embotellada de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el agua embotellada pueden parecer muy distantes entre sí, incluso cuando parecen cubrir la misma categoría, porque la definición y el punto de captura de valor a menudo difieren. Las diferencias suelen provenir de qué formatos se contabilizan, si la cifra refleja el valor del productor o el valor minorista, y con qué rapidez se actualizan en el modelo los cambios de precios y de mezcla.

El agua a granel vendida en dispensadores grandes queda fuera del alcance de Mordor Intelligence, lo cual es una de las razones por las que algunos totales publicados son más altos cuando combinan el agua embotellada con formatos de suministro de agua adyacentes. También pueden aparecer diferencias cuando una estimación utiliza el valor de las ventas minoristas y otra utiliza los ingresos del productor, o cuando los tiempos de conversión de divisas y los supuestos de premiumización no se actualizan después de fluctuaciones en la inflación y en los costos de envasado.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 312,36 mil millones de USD (2026) | |

| Editor del sector A | 274,00 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión diferente, y la redacción del alcance es más amplia, lo que puede dar lugar a supuestos de mezcla y precios que no reflejan plenamente los últimos cambios en premiumización y envasado. |

| Asociación del sector B | 48,77 mil millones de USD (2023) | Cubre únicamente Estados Unidos e informa en dólares minoristas, por lo que no es comparable a una cifra de valor de mercado global que agrega regiones y alinea la captura de valor de manera consistente entre canales. |

En conjunto, la diferencia se explica principalmente por la cobertura geográfica, el punto de captura de valor (minorista frente a productor) y si se combinan formatos de agua adyacentes dentro de la categoría. Al mantener el alcance vinculado al agua embotellada envasada y al volver a verificar los precios y la mezcla con señales reales de los canales, la estimación sigue siendo más fácil de replicar y de auditar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de agua embotellada en 2031?

Se espera que el mercado alcance los 432,58 mil millones de USD para 2031, creciendo a una CAGR del 6,72% durante 2026-2031.

¿Qué región crecerá más rápido hasta 2031?

América del Sur lidera con una tasa de crecimiento anual compuesta del 9,88%, respaldada por la rápida urbanización y las brechas de infraestructura.

¿Qué tan grande es el agua sin gas en comparación con las variantes funcionales y saborizadas?

Los formatos sin gas representaron el 72,88% de las ventas de 2025, aunque las aguas funcionales/saborizadas registran la CAGR más sólida del 8,12% hasta 2031.

¿Qué material de envasado avanza más rápidamente?

Las botellas de vidrio están aumentando a una CAGR del 8,74% a medida que los consumidores asocian el formato con la sostenibilidad y la pureza.

Última actualización de la página el: