Tamaño y Participación del Mercado de Agua Embotellada en Europa

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

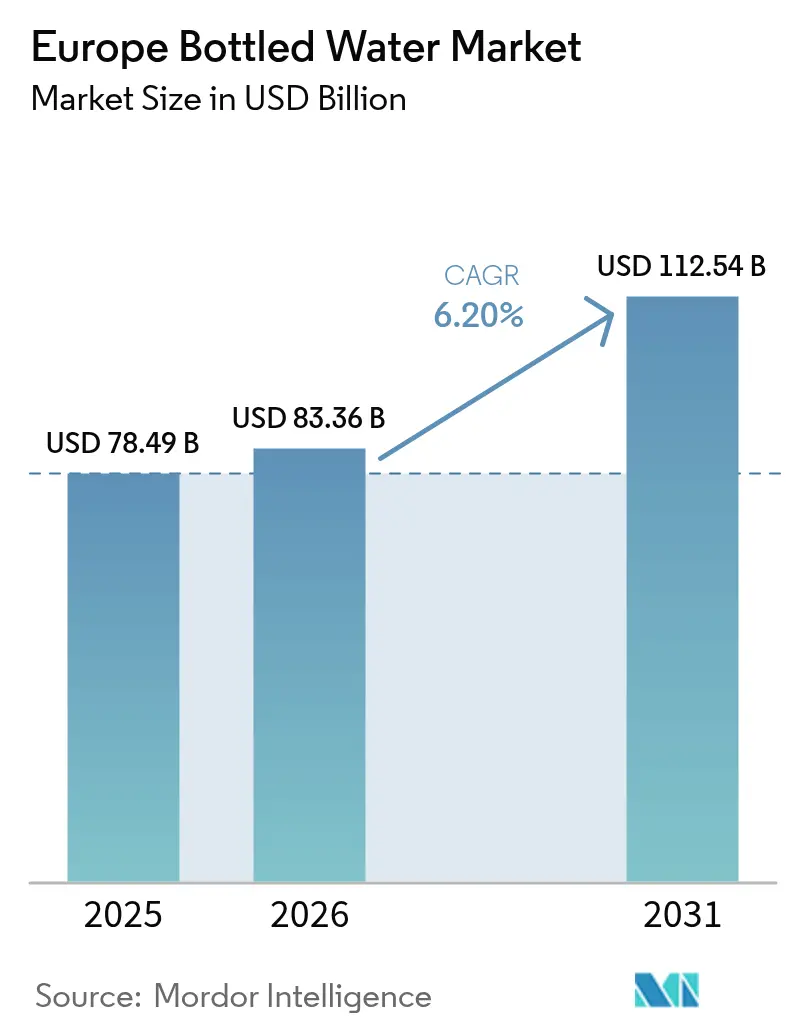

| Tamaño del mercado en el año base (2025) | 78.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 83.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 112.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.20% CAGR |

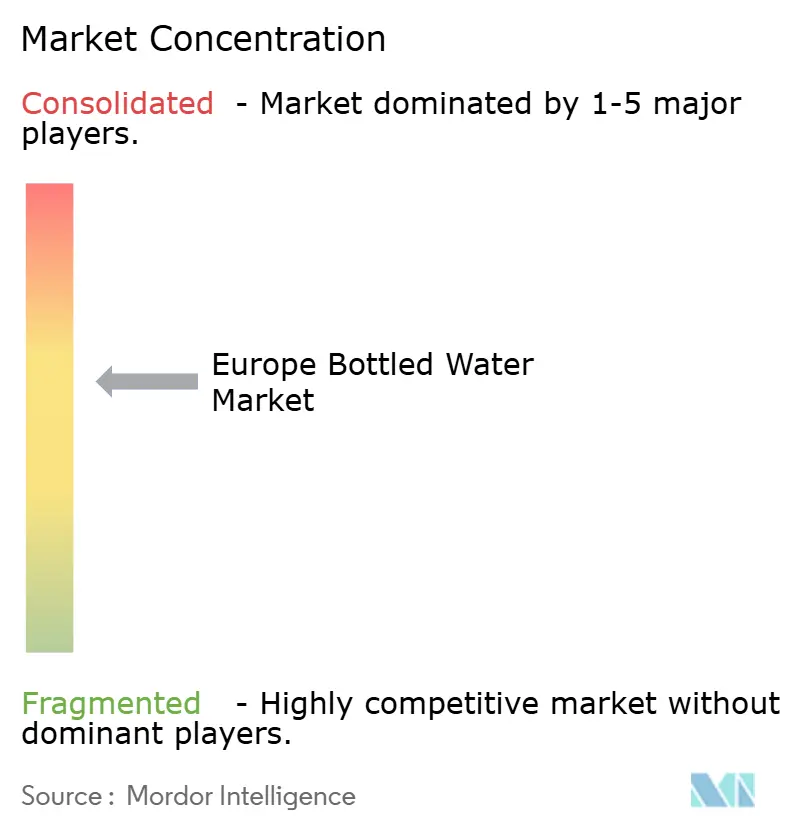

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Embotellada en Europa por Mordor Intelligence

El tamaño del mercado de agua embotellada en Europa en 2026 se estima en USD 83,36 mil millones, creciendo desde el valor de 2025 de USD 78,49 mil millones con proyecciones para 2031 que muestran USD 112,54 mil millones, creciendo a una CAGR del 6,20% durante 2026-2031. El crecimiento refleja un marcado alejamiento de las bebidas azucaradas hacia soluciones de hidratación funcional, reforzado por la revisada Directiva de Agua Potable de la Comisión Europea y mandatos corporativos de ESG más sólidos. La demanda se concentra en aguas ricas en minerales y enriquecidas con electrolitos, mientras que la Directiva de Plásticos de Un Solo Uso de la UE acelera la adopción de rPET y la innovación en tapas unidas. Los sistemas de depósito y devolución previstos para 2029 reconfiguran la economía de recolección, y las tecnologías de envases inteligentes, como los cierres habilitados con código QR, profundizan el compromiso del consumidor. La competencia se mantiene moderada a medida que los grandes actores globales aprovechan su escala y los actores regionales certificados como B-Corp promueven la procedencia y la sostenibilidad para diferenciarse.

Conclusiones Clave del Informe

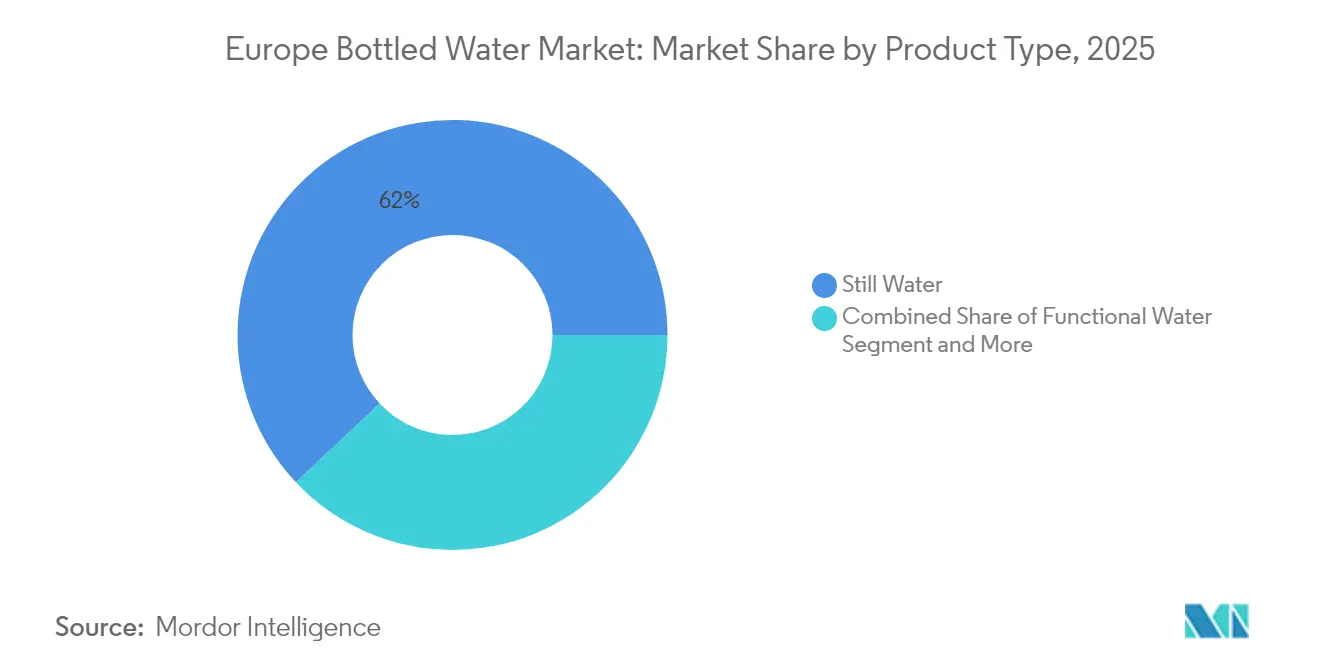

- Por tipo de producto, el Agua Sin Gas lideró con el 62,02% de la participación del mercado de agua embotellada en Europa en 2025, mientras que el Agua Funcional avanza a una CAGR del 8,28% hasta 2031.

- Por canal de distribución, el canal Fuera del Local representó el 72,56% del tamaño del mercado de agua embotellada en Europa en 2025, mientras que el canal En el Local se recupera a una CAGR del 6,18% a medida que la hostelería y las oficinas corporativas reanudan sus operaciones completas.

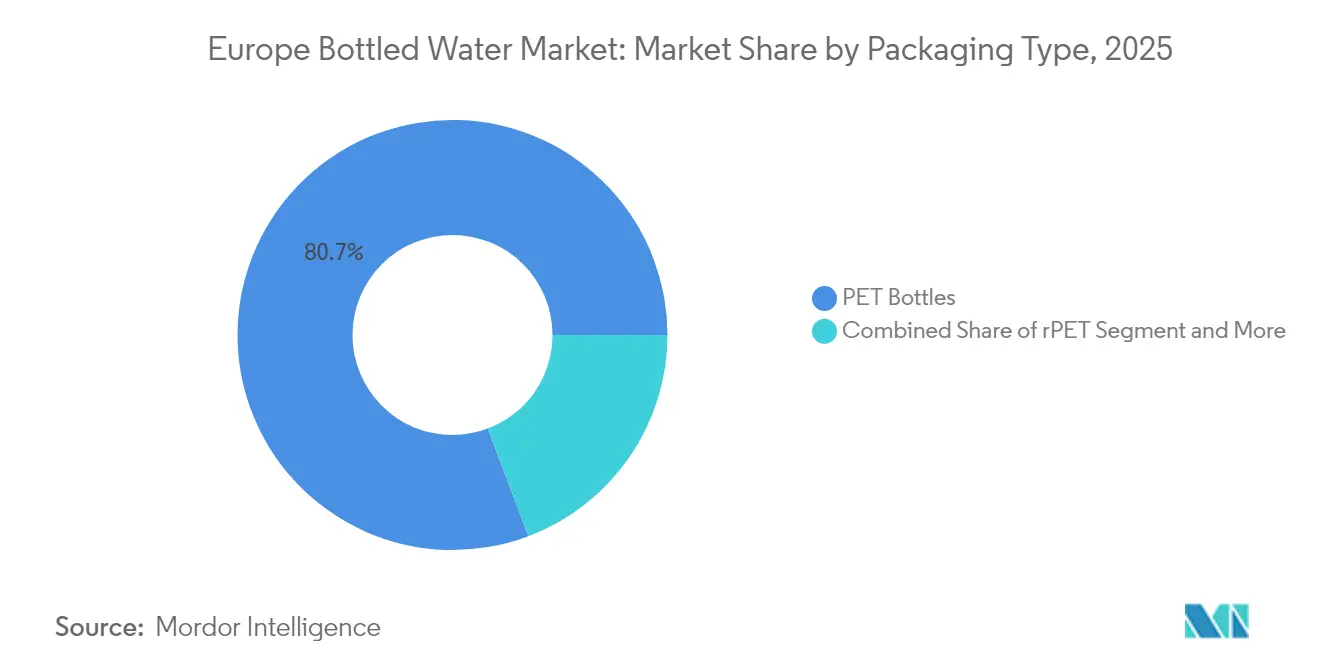

- Por material de envase, las botellas de PET dominaron con una participación en los ingresos del 80,74% en 2025; se proyecta que el envase de rPET crecerá a una CAGR del 5,80% hasta 2031 bajo los mandatos de contenido reciclado de la Directiva de Plásticos de Un Solo Uso de la UE.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agua Embotellada en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia la salud y el bienestar alejándose de las bebidas azucaradas | +1.2% | Estados nórdicos y Alemania | Mediano plazo (2-4 años) |

| Directiva de Plásticos de Un Solo Uso de la UE | +0.8% | UE-27, más lento en Europa del Este | Corto plazo (≤ 2 años) |

| Aguas minerales y con electrolitos premium | +1.5% | Europa Occidental, expansión hacia Europa Central | Largo plazo (≥ 4 años) |

| Adquisición corporativa con neutralidad de carbono | +0.9% | Londres, París, Fráncfort, Ámsterdam | Mediano plazo (2-4 años) |

| Envases inteligentes con QR/NFC | +0.4% | Países Bajos, Dinamarca, Suecia | Largo plazo (≥ 4 años) |

| Agua funcional y adaptogénica para la Generación Z | +1.1% | Europa Occidental y Central urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia la Salud y el Bienestar Alejándose de las Bebidas Azucaradas

Las directrices dietéticas europeas enfatizan cada vez más el agua como la principal opción de bebida, con las Directrices Dietéticas Basadas en Alimentos de la Comisión Europea que recomiendan entre 1 y 1,5 litros diarios en los estados miembros, favoreciendo explícitamente el agua sobre las alternativas azucaradas. Este respaldo regulatorio coincide con el Informe de Salud Europeo 2025 de la OMS, que destaca que 1 de cada 6 personas muere antes de los 70 años por enfermedades no transmisibles[1]"De la cuna a la vejez: el nuevo Informe de Salud Europeo de la OMS advierte sobre crisis de salud a lo largo de toda la vida en la Región." 25 de febrero de 2025. https://www.who.int/europe/news/item/25-02-2025-from-cradle-to-cane--who-s-new-european-health-report-warns-of-lifelong-health-crises-across-the-region, con enfermedades cardiovasculares y cáncer como principales causas, impulsando el comportamiento del consumidor hacia elecciones de nutrición preventiva. El cambio se manifiesta en los programas de bienestar corporativo, con empresas como Pernod Ricard lanzando campañas de "Bebe Más Agua" que llegan a más de 400 millones de personas en línea y 9 millones a través de eventos en 60 países, demostrando cómo las propias empresas de bebidas están pivotando hacia la promoción de la hidratación. Esta transición crea una demanda sostenida de agua embotellada premium, posicionándola como una alternativa orientada a la salud frente a los refrescos tradicionales. El consumo per cápita de agua mineral en Alemania alcanzó los 124,3 litros en 2023, aunque disminuyó un 4,7% respecto al año anterior, lo que indica una madurez del mercado que requiere innovación para mantener el impulso de crecimiento.

Directiva de Plásticos de Un Solo Uso de la UE Acelerando el rPET

La Directiva de Plásticos de Un Solo Uso de la UE exige un 25% de contenido reciclado en botellas de bebidas de PET para 2025, escalando al 30% para 2030, con el nuevo Reglamento de Envases y Residuos de Envases en vigor desde el 11 de febrero de 2025, armonizando los requisitos en todos los estados miembros[2]"El Nuevo Reglamento de Envases y Residuos de Envases de la UE – Aspectos Destacados y Desafíos por Delante." 23 de enero de 2025. https://www.packaginglaw.com/special-focus/new-eu-packaging-and-packaging-waste-regulation-highlights-and-challenges-ahead. Los mecanismos de cumplimiento varían significativamente entre los estados miembros, con algunos que categorizan los requisitos por botella, por productor o por producción nacional, lo que crea complejidad en la implementación pero impulsa una demanda sustancial de rPET. La guía actualizada de la EFSA para los procesos de reciclaje mecánico de PET posconsumo garantiza los estándares de seguridad alimentaria al tiempo que permite las transiciones hacia la economía circular, con metodologías específicas de niveles de contaminación que mantienen la integridad de la calidad del agua embotellada. El requisito de tapas unidas de la directiva, en vigor desde julio de 2024, inicialmente rechazado por las principales empresas de bebidas, ha impulsado la innovación en el diseño de tapas, incluidas las tapas articuladas y los cierres de lazo, con expectativas de prevenir el 10% de los residuos plásticos en las playas europeas. La dinámica del mercado muestra una demanda fluctuante de rPET influenciada por factores económicos, pero la aplicación del cumplimiento creará una fijación de precios premium sostenida para el contenido reciclado, alterando fundamentalmente las estructuras de costos de envase en toda la industria.

Premiumización a través de Aguas Ricas en Minerales y Enriquecidas con Electrolitos

El marco regulatorio de declaraciones de propiedades saludables de la EFSA exige una justificación científica para cualquier declaración nutricional o de propiedades saludables en las etiquetas de agua embotellada, creando barreras de entrada al tiempo que permite el posicionamiento premium para formulaciones validadas[3]"Declaraciones de propiedades saludables." 4 de julio de 2024. https://www.efsa.europa.eu/en/topics/topic/health-claims. El entorno regulatorio apoya el posicionamiento rico en minerales a través de la diferenciación de fuentes naturales, con empresas como Spadel que logran la certificación B-Corp al tiempo que enfatizan las aguas minerales de origen local dentro de los 500 kilómetros de las ubicaciones de las fuentes. Las innovaciones en agua funcional se dirigen a segmentos demográficos específicos, con la guía de nuevos alimentos de la EFSA que permite la introducción de ingredientes como la glucosil hesperidina para bebidas funcionales, aprobada para la población general, incluidos los niños a partir de 1 año, con un máximo de 5,9 mg/kg de peso corporal al día. Las estrategias de posicionamiento premium aprovechan la narrativa del origen geográfico, con S.Pellegrino y Acqua Panna de Nestlé logrando un crecimiento de dos dígitos a través de inversiones estratégicas en generación de demanda y estrategias de precios premium. La tendencia de premiumización se alinea con las preferencias de adquisición corporativa de soluciones de marca que ofrecen documentación integral de sostenibilidad, lo que permite primas de precio del 15-25% sobre las ofertas de agua embotellada de consumo masivo.

Adquisición Corporativa de Agua de Oficina con Neutralidad de Carbono en el Marco del ESG

Los compromisos de sostenibilidad corporativa abarcan cada vez más la adquisición de agua para oficinas, con empresas como Schneider Electric que apuntan a ahorros de 800 millones de toneladas de emisiones de CO2 para 2025 a través de una optimización integral de la cadena de suministro, incluidas las decisiones de adquisición de bebidas. La tendencia se acelera a medida que las organizaciones buscan el cumplimiento de la iniciativa de Objetivos Basados en la Ciencia, que requiere reducciones de emisiones medibles en las categorías de alcance 3, incluidos los bienes y servicios adquiridos. El informe de sostenibilidad 2023 de Hermès demuestra las preferencias de abastecimiento local, con el 74% de los materiales adquiridos en Francia y el 98% en Europa, lo que indica estrategias de adquisición regional que favorecen a los productores europeos de agua embotellada sobre las alternativas globales. Las iniciativas de gestión del agua de DuPont, que apuntan a estrategias holísticas de agua en sitios de alto riesgo para 2030, ilustran cómo las empresas industriales integran la adquisición de agua en compromisos ambientales más amplios. Esta evolución en la adquisición crea oportunidades para los productores de agua embotellada que ofrecen certificación de neutralidad de carbono, documentación de abastecimiento local e informes integrales de impacto ambiental, lo que permite precios premium para los canales B2B.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reacción Ambiental y Cultura de Recarga | -1.8% | Norte de Europa liderando, extendiéndose a Europa Occidental | Corto plazo (≤ 2 años) |

| Mejora de la Percepción de Calidad del Grifo Municipal y la Tecnología de Filtración | -1.1% | Centros urbanos con infraestructura hídrica avanzada | Mediano plazo (2-4 años) |

| Inflación de Costos de Flete por el Ajuste en Frontera de Carbono de la UE | -0.7% | Mercados dependientes de importaciones en Europa del Este y del Sur | Corto plazo (≤ 2 años) |

| Jarras Filtradoras por Suscripción que Canibalizan el Consumo en el Hogar | -0.9% | Hogares de altos ingresos en Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reacción Ambiental y Cultura de Recarga

El seguimiento de la economía circular de la Agencia Europea de Medio Ambiente revela una tasa de circularidad de solo el 11,8% en 2023 a pesar de la creciente conciencia ambiental, con el consumo de plástico proyectado para continuar aumentando e impactando negativamente en el cambio climático. Los cambios en el comportamiento del consumidor hacia alternativas recargables ganan impulso a través de iniciativas municipales y campañas ambientales, con la campaña de la Comisión Europea "Menos Residuos Plásticos Significa Playas Más Limpias" que destaca la reducción de plásticos de un solo uso como un objetivo ambiental prioritario. El mandato del sistema de depósito y devolución para botellas de plástico de un solo uso para 2029, que requiere tasas de recogida del 90%, altera fundamentalmente los cálculos de conveniencia del consumidor al añadir la logística de devolución a las decisiones de compra. La denuncia de Eau de Paris contra los productores de PFAS demuestra la postura proactiva de las autoridades municipales de agua sobre la calidad del agua, con PFAS detectados en el 96% de los municipios analizados, creando conciencia entre los consumidores sobre los problemas de contaminación del agua del grifo y al mismo tiempo impulsando la demanda de alternativas embotelladas certificadas como puras. La reacción ambiental crea una segmentación del mercado entre los consumidores conscientes de la sostenibilidad que favorecen las soluciones recargables y los consumidores orientados a la calidad que priorizan la pureza y la conveniencia, lo que requiere estrategias de posicionamiento diferenciadas en los segmentos demográficos.

Mejora de la Percepción de Calidad del Grifo Municipal y la Tecnología de Filtración

La revisada Directiva de Tratamiento de Aguas Residuales Urbanas, en vigor desde el 1 de enero de 2024, exige una eliminación más estricta de nutrientes y el seguimiento de microcontaminantes, incluidos los microplásticos y los PFAS, con tratamiento secundario requerido para todas las aguas residuales urbanas para 2035 y tratamiento cuaternario para microcontaminantes para 2045. Estas mejoras de infraestructura mejoran la percepción de la calidad del agua del grifo, particularmente en los centros urbanos con instalaciones de tratamiento avanzadas, creando presión competitiva sobre el posicionamiento del agua embotellada. Las nuevas normas de higiene de la Comisión Europea para los materiales en contacto con el agua potable, en vigor desde el 31 de diciembre de 2026, garantizan una calidad consistente en los sistemas municipales al tiempo que reducen la lixiviación de sustancias nocivas. La implementación por parte de los países nórdicos de la Directiva de Agua Potable de la UE de 2020 demuestra marcos regulatorios avanzados, generando confianza ciudadana en la calidad del agua municipal, con sistemas integrales de seguimiento y presentación de informes de cumplimiento. Sin embargo, el desafío de la contaminación por PFAS, con detección en el 96% de los municipios analizados, incluido París, crea problemas continuos de percepción de calidad que los productores de agua embotellada pueden aprovechar a través de mensajes de pureza certificada y documentación integral de pruebas de contaminación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación Funcional Impulsa el Crecimiento Premium

El Agua Sin Gas generó las mayores ventas, capturando el 62,02% de los ingresos de 2025 como la categoría de hidratación cotidiana. El tamaño del mercado de agua embotellada en Europa para el Agua Sin Gas continúa beneficiándose de los hábitos de consumo arraigados, los respaldos dietéticos nacionales y la distribución eficiente. Sin embargo, la saturación en las economías maduras desencadena presión sobre los márgenes, empujando a las marcas hacia extensiones de sabor y variantes de ligera carbonatación.

El Agua Funcional, que se expande a una CAGR del 8,28% hasta 2031, ejemplifica hacia dónde migra el valor. El segmento monetiza la mentalidad de bienestar de la Generación Z a través de electrolitos, botánicos y adaptógenos como la ashwagandha. Los ingredientes novedosos aprobados por la EFSA abren puertas regulatorias, y la campaña global de hidratación de Pernod Ricard subraya el atractivo generalizado. Con la mayoría de las ofertas con un precio de 1,5 a 2 veces el del agua sin gas simple, el mercado de agua embotellada en Europa captura una parte desproporcionada del beneficio de la categoría en este nicho.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Recuperación del Canal En el Local se Acelera

Los puntos de venta Fuera del Local —supermercados, tiendas de conveniencia y comercio electrónico— retuvieron el 72,56% de la participación en 2025, lo que refleja el comportamiento de búsqueda de precios y compra a granel. La fortaleza del canal refleja las tendencias de consolidación del comercio minorista europeo y la penetración del comercio electrónico, con los principales minoristas que aprovechan las ofertas de agua embotellada de marca propia para capturar margen al tiempo que proporcionan un posicionamiento de valor para el consumidor. Los grandes supermercados impulsan las aguas de marca propia, intensificando la competencia de precios pero manteniendo el dominio en los lineales. Los servicios de comercio electrónico por suscripción impulsan las compras repetidas, especialmente para los paquetes múltiples de 5 litros.

El canal En el Local, con una previsión de CAGR del 6,18%, se recupera a medida que los campus corporativos y los establecimientos de hostelería reabren. La adquisición centrada en ESG, que favorece el rPET y el abastecimiento local, reconfigura los criterios de licitación. El canal se beneficia de las oportunidades de posicionamiento premium, ya que las empresas priorizan las soluciones de marca que ofrecen documentación integral de sostenibilidad y credenciales de abastecimiento local. La ganancia del 3% en unidades de caso de agua europea de Coca-Cola atestigua este resurgimiento. Los márgenes más altos por litro en cafeterías, hoteles y oficinas compensan los menores volúmenes, proporcionando a los productores flujos de ingresos diversificados.

Por Material de Envase: La Transición al rPET Gana Impulso

Las botellas de PET dominaron con una participación del 80,74% en 2025 debido a la escala de fabricación y la familiaridad del consumidor. Los sistemas de depósito y devolución prometen tasas de recuperación más altas, salvaguardando la materia prima y apoyando las ambiciones de circuito cerrado. Los principales productores invierten en la reducción de peso de las botellas de PET y en la optimización del diseño para reducir el uso de materiales manteniendo la integridad estructural y las capacidades de diferenciación de marca. La evaluación de la calidad del reciclaje de la Agencia Europea de Medio Ambiente enfatiza los sistemas de circuito cerrado como los esquemas de depósito y devolución, que producen la mayor calidad de reciclaje para las botellas de PET, apoyando la preferencia continua por el material a pesar de las preocupaciones ambientales.

La trayectoria de CAGR del 5,80% del rPET subraya el apoyo estructural de las políticas. Las métricas de eliminación de contaminantes de la EFSA dan confianza a los propietarios de marcas para usar mezclas de alto contenido reciclado posconsumo. Los pioneros como Spadel ya embotellan sus marcas insignia en rPET al 100%, extrayendo ventaja de marketing. A medida que las primas del material reciclado se mantienen, la integración hacia adelante en las instalaciones de reciclaje gana urgencia estratégica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, Alemania, impulsada por sus tradiciones de agua mineral y una sólida red minorista, representó el 19,27% del valor del mercado. Sin embargo, una caída en el consumo per cápita señala la madurez del mercado. Las preocupaciones sobre el estrés de los recursos hídricos, impulsadas por los nitratos agrícolas y el uso excesivo regional, están empujando a los consumidores hacia alternativas embotelladas. Las marcas que enfatizan la narrativa de procedencia y que cuentan con sitios de embotellado con neutralidad de carbono están abordando eficazmente tanto los problemas de calidad como los climáticos. Francia, Italia y España, impulsadas por el turismo y una arraigada cultura del agua con gas, forman un clúster significativo en el mercado. A partir de febrero de 2025, las regulaciones de envases armonizadas de la UE introducirán un punto de referencia de cumplimiento estandarizado, agilizando las operaciones en múltiples países.

Polonia, con una CAGR proyectada del 7,14%, es emblemática del rápido ascenso de Europa Central. A medida que los ingresos disponibles aumentan y la logística minorista se moderniza, el agua premium está ganando terreno. Este impulso en Polonia es un factor que contribuye al crecimiento de dos dígitos de Coca-Cola HBC en los mercados emergentes. Con las regulaciones de envases alineadas con la UE en vigor, los embotelladores locales están escalando rápidamente sus líneas de rPET. En términos de valor, los Países Bajos, Suiza y los países nórdicos se destacan, impulsados por un alto gasto per cápita y un enfoque en la sostenibilidad. El atractivo de la certificación de neutralidad de carbono y las señales de envases inteligentes es palpable. Con los sistemas de depósito y devolución que logran tasas de recogida superiores al 90%, hay una abundante oferta de materia prima de rPET de alta calidad. Los mercados en los márgenes oriental y meridional se enfrentan a desafíos de costos de flete y un despliegue de infraestructura rezagado. Sin embargo, los inminentes ajustes en frontera de carbono podrían inclinar la balanza, haciendo más atractivo el abastecimiento cercano. Este cambio podría llevar a las multinacionales a establecer capacidades en estas regiones, buscando alivio de los aranceles.

Panorama regulatorio

El agua embotellada en Europa opera bajo un marco de la UE en capas que abarca la autorización de fuentes, límites composicionales, etiquetado y sostenibilidad del envasado. El agua mineral natural se regula bajo la Directiva 2009/54/CE, con umbrales composicionales y tratamientos permitidos (incluidas condiciones relativas al tratamiento con aire enriquecido con ozono) establecidos en la Directiva 2003/40/CE de la Comisión, que afecta la forma en que los productores sustentan y comunican los perfiles minerales y los atributos de pureza.

El cumplimiento en materia de envasado se ha convertido en la palanca regulatoria más sensible al tiempo. Según la Directiva sobre Plásticos de Un Solo Uso (UE) 2019/904, las botellas de bebidas de PET deben contener al menos un 25% de contenido reciclado a partir de 2025, junto con el requisito de tapones sujetos vigente desde julio de 2024. En junio de 2026, la Comisión Europea adoptó la Decisión de Ejecución (UE) 2026/1425 de la Comisión, que actualiza las metodologías de cálculo, verificación y reporte del contenido plástico reciclado, incluidos enfoques de balance de masa para el reciclaje no mecánico. Esto aumenta la importancia de la contabilidad auditable del contenido reciclado y de la verificación por parte de los Estados miembros para productores e importadores.

Análisis de la cadena de valor

La cadena de valor del agua embotellada en Europa comienza con fuentes subterráneas protegidas y permisos, luego pasa por la extracción, el embotellado en el sitio y la adquisición de envases (preformas, tapones, etiquetas) antes de la distribución en el canal minorista fuera del hogar (supermercados, tiendas de conveniencia, comercio electrónico) y los canales de consumo dentro del establecimiento (HoReCa, oficinas). Una restricción estructural clave es que el agua mineral natural debe embotellarse en la fuente y tiene prohibida la desinfección química, lo que concentra la fabricación alrededor de los manantiales y aumenta el papel de la gestión de la fuente, el monitoreo de calidad y la logística local.

Aguas abajo, los requisitos de envasado y circularidad están moldeando cada vez más el abastecimiento y los costos. El Reglamento (UE) 2025/40 (Reglamento de Envases y Residuos de Envases), que entró en vigor en febrero de 2025 y se aplica a partir del 12 de agosto de 2026, endurece las expectativas de diseño para el reciclaje y de responsabilidad ampliada del productor. Complementando esto, la Decisión de Ejecución (UE) 2026/1425 de la Comisión (junio de 2026) estandariza cómo se calcula y verifica el contenido reciclado, empujando a los productores a integrar el abastecimiento de material reciclado certificado, la documentación de cadena de custodia y las interfaces con los sistemas de depósito y retorno para asegurar un suministro confiable de rPET y un reporte conforme.

Panorama Competitivo

El mercado de agua embotellada de Europa obtiene un 6 sobre 10 en la escala de concentración. Si bien Nestlé Waters, Danone, Coca-Cola, PepsiCo y Spadel dominan el nivel superior, los actores regionales como Gerolsteiner y Highland Spring se labran una fidelidad con sus historias únicas de terruño. La división de Aguas de Danone reportó ventas en el primer trimestre de 2025 de EUR 1,16 mil millones, marcando un crecimiento del 4,1% en términos comparables, lo que subraya una exitosa renovación de la cartera. Mientras tanto, Nestlé se benefició de un crecimiento orgánico del 3,3% en Europa en 2024, impulsado en gran medida por el impulso premium de S.Pellegrino. La sostenibilidad emerge como la ventaja competitiva clave. Spadel, marcando un hito al alcanzar la marca de mil millones de litros, mantiene con orgullo su estatus de B-Corp, un logro pionero entre los embotelladores de propiedad familiar. Las inversiones en tecnología, como los cierres con código QR de Domino Printing, no solo autentican los productos sino que también reducen el peso del envase. El impulso de las cadenas minoristas por la expansión de la marca propia intensifica la competencia de precios, instando a los propietarios de marcas a mejorar el valor o validar sus afirmaciones de bajo carbono para justificar los precios premium.

Las conversaciones de fusiones y adquisiciones están en auge en torno a las capacidades de rPET aguas arriba y las adquisiciones de manantiales locales, un movimiento estratégico para asegurar recursos a medida que los permisos de extracción de agua se restringen. Mientras tanto, las empresas emergentes que aprovechan los canales directos al consumidor y promueven los paquetes de recarga de aluminio insinúan una tendencia de fragmentación persistente en los márgenes de la categoría.

Líderes de la Industria de Agua Embotellada en Europa

Nestle SA

The Coca-Cola Company

Danone SA

PepsiCo, Inc.

Spadel SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave es escalar programas creíbles de naturaleza y gestión del agua en los lugares de origen, particularmente a medida que crece el escrutinio sobre las prácticas de extracción y los impactos en la biodiversidad. En marzo de 2026, Natural Mineral Waters Europe (NMWE) lanzó el proyecto Sources for Nature para poner a prueba las recomendaciones de biodiversidad de la UICN en 17 ubicaciones en 10 países durante un período de dos años hasta 2028, dando a los productores una base más estructurada para diferenciarse en torno a la protección medible de la fuente y para reforzar las narrativas de licencia para operar con minoristas y compradores corporativos.

El cumplimiento en envasado y la ejecución de la circularidad también crean margen en el abastecimiento de rPET, las declaraciones verificadas de contenido reciclado y los formatos de rellenado y reutilización. El Reglamento de Envases y Residuos de Envases (UE) 2025/40 introduce una clasificación armonizada del desempeño de reciclabilidad y objetivos de reutilización o rellenado para distribuidores de bebidas (10% para 2030, aumentando al 40% para 2040). La Decisión de Ejecución (UE) 2026/1425 de junio de 2026 amplía los enfoques de contabilidad de contenido reciclado aceptados, incluido el balance de masa para el reciclaje no mecánico. En conjunto, estos cambios elevan la demanda de inversiones en trazabilidad, asociaciones de suministro de reciclado de grado alimentario y rediseños de envases que respaldan las operaciones de depósito y retorno y las tarjetas de puntuación de sostenibilidad de los minoristas, mientras se preservan los indicios de marca premium.

Desarrollos recientes del sector

- Mayo de 2026: Coca-Cola HBC anunció una inversión de 31 millones de EUR para construir un nuevo centro logístico en Ática, Grecia, con finalización prevista para 2028. El proyecto amplía la capacidad regional de almacenamiento y distribución para categorías de bebidas de alta frecuencia, incluida el agua embotellada, mientras mejora los niveles de servicio y la eficiencia del transporte.

- Abril de 2026: Danone anunció una inversión plurianual de más de 20 millones de EUR para modernizar su planta de embotellado de evian en Francia. La mejora tiene como objetivo reforzar la capacidad y el desempeño operativo en un activo insignia de agua mineral natural, a medida que se endurecen los requisitos de envasado y sostenibilidad en los canales minoristas y de consumo fuera del hogar en Europa.

- Mayo de 2025: Coca-Cola Europacific Partners inició una inversión de 146 millones de EUR en su planta de embotellado de Grigny, Francia, con finalización operativa total indicada para 2026. La expansión añade capacidades de producción de alta velocidad y más flexibles y respalda los esfuerzos de innovación en envasado, influyendo en la intensidad competitiva en los principales mercados de Europa Occidental.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor del agua potable envasada vendida en botellas en toda Europa, contabilizado en el punto en el que se vende a través de canales minoristas y de servicios de alimentación a los consumidores finales.

Exclusiones del alcance: Esta medición excluye la entrega de agua a domicilio y a oficinas en grandes contenedores retornables, así como los sistemas de filtración en el lugar o de dispensación de agua del grifo.

Descripción general de la segmentación

- Por Tipo

- Agua Sin Gas

- Agua Con Gas/Carbonatada

- Agua Saborizada

- Agua Funcional

- Otros

- Por Canal de Distribución

- Fuera del Local

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Farmacias y Tiendas de Salud

- Otros (Máquinas expendedoras, tiendas de descuento)

- En el Local

- Hoteles, Restaurantes y Cafeterías (HoReCa)

- Oficinas e Institucional

- Instalaciones Deportivas y de Ocio

- Fuera del Local

- Por Material de Envase

- Botellas de PET

- Botellas de rPET

- Botellas de Vidrio

- Latas y Botellas de Aluminio

- Cartón (Tetra Pak)

- Otros (Plásticos de Base Biológica)

- Geografía

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Países Bajos

- Polonia

- Suiza

- Suecia

- Noruega

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó alineando lo que se cuenta como agua embotellada en toda Europa, y luego mapeando las señales de demanda y oferta que se pueden rastrear año tras año. Utilizamos fuentes públicas como Eurostat para el gasto de los hogares y los índices de precios, UN Comtrade para los flujos comerciales donde fue relevante, y oficinas estadísticas nacionales para indicadores de consumo y venta al por menor.

Para mantener supuestos realistas, también revisamos publicaciones de asociaciones y reguladores (como actualizaciones de cumplimiento en envasado y reciclaje, cronogramas de sistemas de depósito y retorno, y orientación sobre seguridad alimentaria), además de investigación revisada por pares sobre hidratación y comportamiento del consumidor. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa creíble para verificar los cambios de mezcla entre los formatos con y sin gas y los materiales de envasado. Se utilizaron selectivamente una suscripción de pago para datos financieros de empresas y otra para verificaciones comerciales a nivel de envío para llenar vacíos donde las divulgaciones públicas eran escasas. Estos son solo ejemplos ilustrativos, y se consultaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar los insumos del modelo con personas que observan el mercado en las operaciones diarias, incluidos propietarios de marcas, embotelladores, proveedores de envases, distribuidores y especialistas en canales minoristas. También hablamos con gerentes de categoría y roles orientados a la logística para validar movimientos de precios, intensidad promocional y diferencias de demanda a nivel de país, y luego usamos esa retroalimentación para ajustar los supuestos que no podían observarse de manera confiable en los conjuntos de datos públicos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXOs): 14% | |

| Nivel medio: 40% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 22% | Gerentes: 47% |

Dimensionamiento y pronóstico del mercado

La estructura central utiliza un enfoque de arriba hacia abajo en el que los indicadores de consumo y gasto por país se reconstruyen en valor de agua embotellada, y luego se agregan al total de Europa después de alinear definiciones y el momento de conversión de divisas. Para mantener ese total fundamentado, lo corroboramos con aproximaciones selectivas de abajo hacia arriba, como el precio muestreado por litro por canal, verificaciones de mezcla de envasado y una agregación limitada de ingresos visibles de proveedores donde las divulgaciones lo permiten.

Algunos insumos prácticos que dieron forma al modelo incluyen las tendencias de consumo per cápita de agua embotellada, la proporción entre agua con y sin gas, el movimiento observado del precio por litro, el cambio hacia variantes funcionales o saborizadas, y cambios de envasado como la adopción de PET frente a rPET vinculada a cronogramas de política. Para el pronóstico, se utilizó análisis de escenarios de modo que las perspectivas reflejen diferentes trayectorias para los precios, el comportamiento de compra del consumidor y los cambios en los costos de envasado impulsados por la regulación. Donde las series de datos por país estaban ausentes o incompletas, los vacíos se manejaron utilizando proxies de países cercanos y luego se verificaron nuevamente en entrevistas antes de fijar la cifra final.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los totales se verifican contra señales independientes como las tendencias de valor de la categoría de bebidas, la direccionalidad de importación-exportación y el movimiento de precios minoristas, de modo que los resultados no se alejen de lo que muestra el mercado. Los valores atípicos se señalan, los impulsores se revisan y los supuestos se reconsideran hasta que la variación pueda explicarse en términos sencillos.

El trabajo es revisado en múltiples pasos por diferentes analistas, y se activa un nuevo contacto cuando un insumo clave cambia drásticamente, como un aumento de precio inesperado, un cambio importante en la política de envasado o una ruptura de la demanda en un país importante. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, seguidas de una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado europeo de agua embotellada según Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para el agua embotellada en Europa, incluso cuando todos observan los mismos países. La diferencia generalmente proviene de lo que se cuenta como agua embotellada, qué año se trata como la estimación actual, y cómo se manejan los cambios de precios y mezcla.

Algunos editores anclan el valor utilizando una ventana temporal diferente o incorporan categorías de agua envasada adyacentes que se ubican cerca del agua embotellada en los estantes minoristas. Mordor Intelligence contabiliza el agua embotellada en variantes con gas, sin gas y saborizadas o funcionales en Europa para 2026, y mantiene el total vinculado al precio por litro y a las verificaciones de venta a través de canales, en lugar de extender el alcance hacia la entrega de agua a granel o los sistemas en el hogar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 83.36 mil millones de USD (2026) | |

| Editor de la Industria A | 75.74 mil millones de USD (2025) | Utiliza un año base diferente y a menudo refleja una agrupación más amplia de agua embotellada en las divisiones por país, lo que puede desplazar el total cuando el precio premium y funcional se trata de manera diferente. |

| Consultora B | 72.82 mil millones de USD (2024) | Ancla la estimación dos años antes y aplica una progresión de valor más lenta, lo que tiende a subestimar el efecto de los aumentos recientes en el precio por litro y el movimiento de mezcla hacia variantes de mayor precio. |

En conjunto, la brecha se explica principalmente por la selección del año y por cómo se traslada el valor a través del precio y la mezcla, no por un desacuerdo sobre la existencia de demanda de agua embotellada en la región. Al mantener el alcance limitado al agua embotellada y utilizar verificaciones repetibles como la dirección del consumo por país y el precio por canal, la estimación final se mantiene transparente y más fácil de reproducir.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el segmento de agua embotellada en Europa y a qué velocidad está creciendo?

Las ventas alcanzaron USD 83,36 mil millones en 2026 y se proyecta que aumenten a una CAGR del 6,20% hasta USD 112,54 mil millones en 2031.

¿Qué tipo de agua embotellada se está expandiendo más rápidamente en Europa?

El agua funcional, enriquecida con electrolitos y adaptógenos, avanza a una CAGR del 8,28% hasta 2031, superando a todas las demás categorías.

¿Qué participación tiene Alemania en las ventas continentales de agua embotellada?

Alemania representó el 19,27% del valor de 2025, la mayor participación entre los países europeos individuales.

¿Cómo están afectando las normas de contenido reciclado de la UE a las opciones de envase?

La Directiva de Plásticos de Un Solo Uso exige un 25% de rPET en las botellas para 2025 y un 30% para 2030, lo que impulsa a los productores a aumentar el suministro de rPET y rediseñar las botellas.

¿Qué está impulsando la recuperación de las ventas de agua embotellada en el canal en el local?

Las oficinas y los establecimientos de hostelería que han reabierto están adoptando programas de hidratación con neutralidad de carbono, lo que ayuda al canal en el local a crecer a una CAGR del 6,18%.

Última actualización de la página el: