Tamaño y Participación del Mercado de Equipos de Procesamiento de Agua Embotellada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.85% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos de Procesamiento de Agua Embotellada por Mordor Intelligence

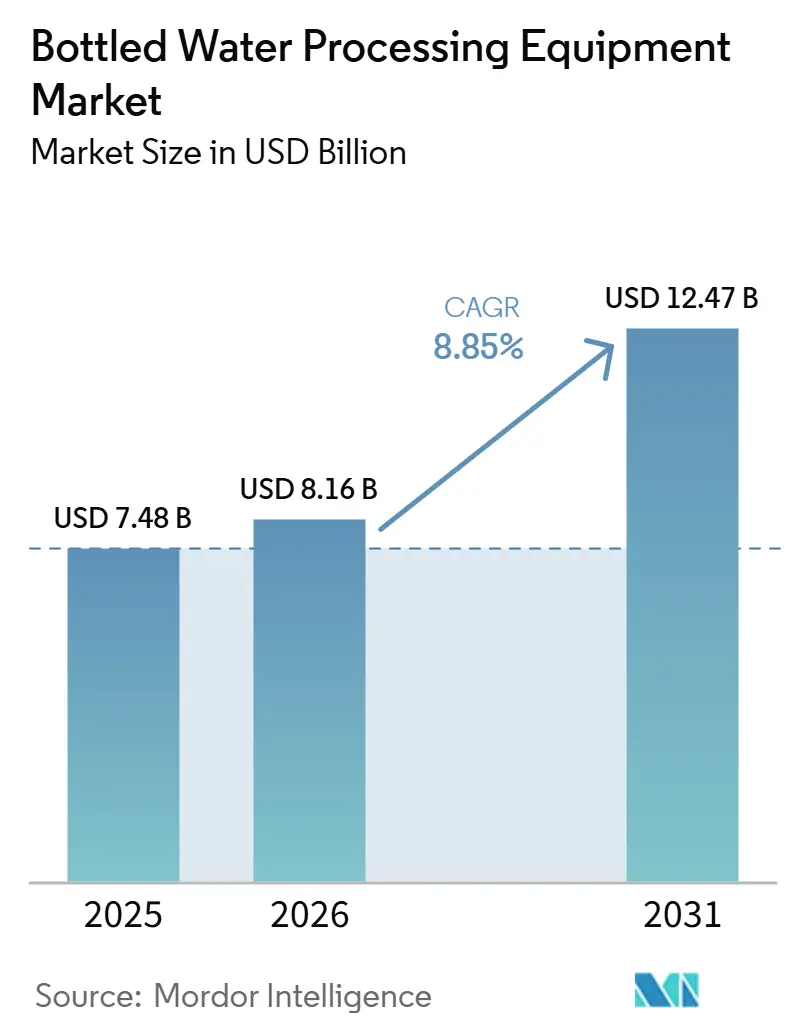

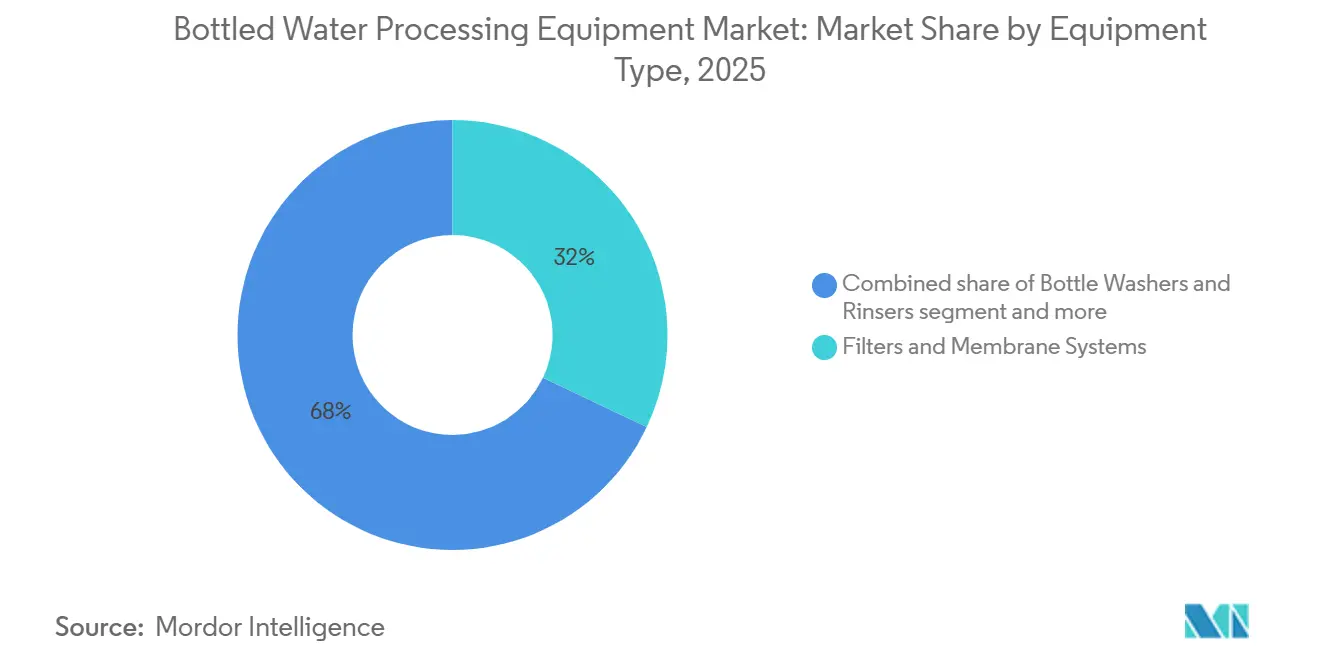

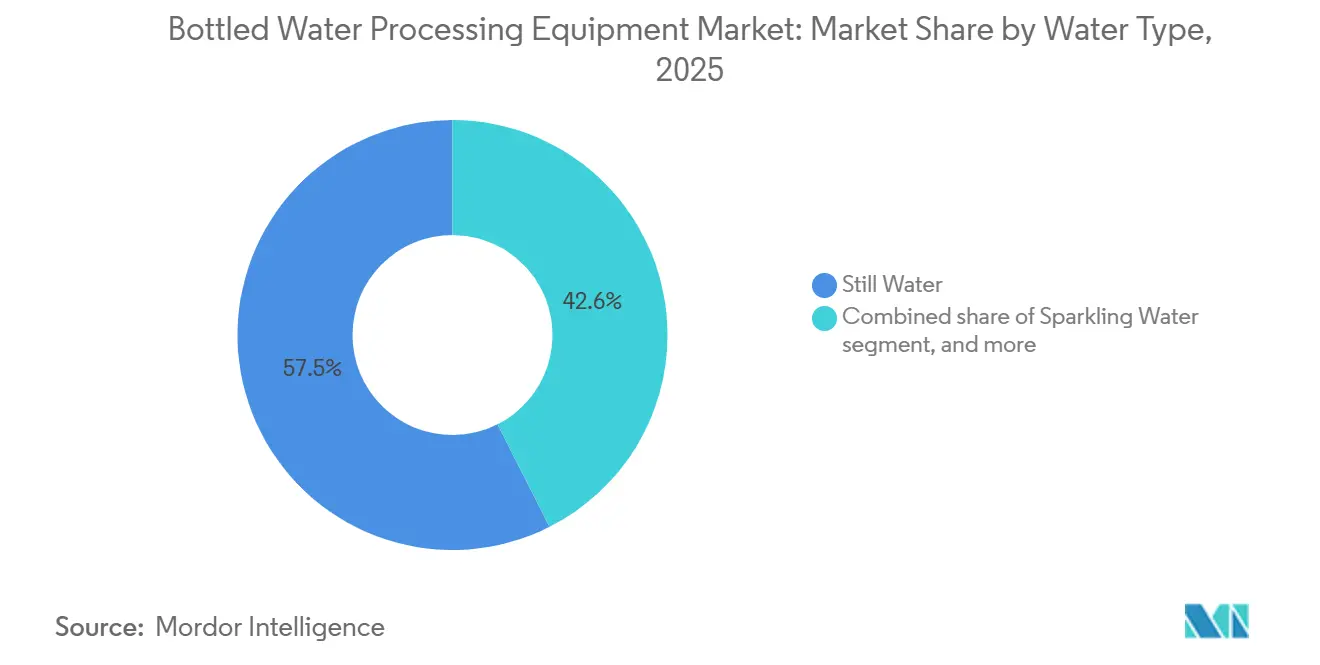

Se proyecta que el tamaño del Mercado de Equipos de Procesamiento de Agua Embotellada será de USD 7,48 mil millones en 2025, USD 8,16 mil millones en 2026, y alcanzará USD 12,47 mil millones en 2031, creciendo a una CAGR del 8,85% entre 2026 y 2031. Se está produciendo una transición significativa, con inversiones que se desplazan desde operaciones manuales por lotes hacia líneas integradas con abundantes sensores. Estos sistemas avanzados admiten PET reciclado, cumplen con umbrales de contaminantes más estrictos y aumentan la producción sin un incremento proporcional en la mano de obra. En 2025, los filtros y sistemas de membrana representaron el 32,03% de la base de ingresos. Sin embargo, se espera que las moldeadoras por soplado sean las de mayor crecimiento, con una CAGR proyectada del 9,23%. Este crecimiento está impulsado por los requisitos de reducción de peso y la adopción de la producción de botellas en el sitio, lo que elimina la logística de preformas. Si bien el agua sin gas representó el 57,45% de los volúmenes de 2025, las variantes funcionales o fortificadas están ganando terreno, creciendo a una CAGR del 9,17%. Esta tendencia está impulsada por consumidores conscientes de la salud dispuestos a pagar más por opciones enriquecidas con electrolitos o vitaminas, lo que impulsa la demanda de llenado aséptico y homogeneización en línea. En 2025, las plantas de capacidad media que procesan entre 10.000 y 30.000 botellas por hora constituyeron el 45,27% de las instalaciones. Sin embargo, las megainstalaciones con capacidades superiores a 30.000 BPH están creciendo a una sólida CAGR del 9,45%. Estos sitios más grandes y altamente automatizados son cada vez más capaces de absorber los costos de capital asociados con la purificación de múltiples barreras y el análisis de calidad en tiempo real.

Conclusiones Clave del Informe

- Por tipo de equipo, los filtros y sistemas de membrana representaron el 32,03% de la participación del mercado de equipos de procesamiento de agua embotellada en 2025, mientras que se prevé que las moldeadoras por soplado crezcan a una CAGR del 9,23% hasta 2031.

- Por tipo de agua, el agua sin gas lideró los volúmenes con el 57,45% en 2025; se proyecta que el agua funcional o fortificada registre la CAGR más alta del 9,17% entre 2026 y 2031.

- Por capacidad de planta, las instalaciones de 10.000-30.000 BPH capturaron el 45,27% del tamaño del mercado de equipos de procesamiento de agua embotellada en 2025, mientras que las instalaciones que superan los 30.000 BPH se están expandiendo a una CAGR del 9,45% hasta 2031.

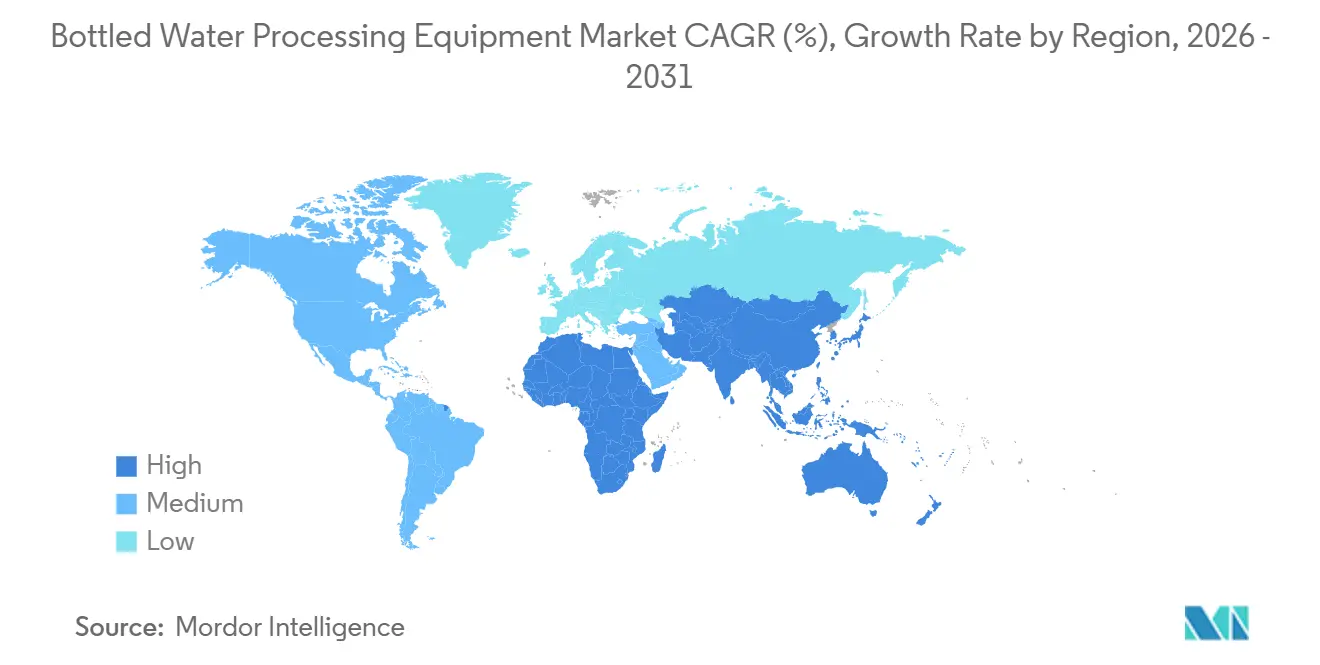

- Por geografía, Asia-Pacífico generó el 37,58% de los ingresos por equipos en 2025; América del Sur es la región de más rápido crecimiento con una CAGR del 9,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Procesamiento de Agua Embotellada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente tendencia del consumidor hacia el agua embotellada sin gas y funcional | +1.8% | Global, con mayor crecimiento en América del Norte y Europa para las variantes funcionales | Mediano plazo (2-4 años) |

| Regulaciones estrictas sobre agua potable que exigen filtración avanzada | +1.5% | América del Norte y la UE como núcleo, con expansión hacia los centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ciclo de reemplazo de módulos de membrana en las megaplantas de Asia | +1.2% | Núcleo de Asia-Pacífico, particularmente China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Transición hacia líneas asépticas de soplado-llenado-tapado en mercados emergentes | +1.4% | América del Sur, Oriente Medio, África, con adopción piloto en zonas rurales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mantenimiento predictivo habilitado por IoT que reduce el OPEX | +1.3% | Global, liderado por América del Norte y Europa, con escalamiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de PET reciclado en el sitio que impulsan las fabricadoras de botellas en línea | +1.6% | América del Norte (California, Nueva York) y la UE, con efecto expansivo hacia América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente tendencia del consumidor hacia el agua embotellada sin gas y funcional

En 2025, la participación del 57,45% del agua sin gas en el mercado destaca una tendencia significativa: mientras que la hidratación simple compite en precio y conveniencia, las variantes funcionales premium infundidas con vitaminas, electrolitos o botánicos atraen a los consumidores conscientes del bienestar. Con una previsión de crecimiento a una CAGR del 9,17% hasta 2031, el segmento de Agua Funcional/Fortificada se está expandiendo más rápido que el mercado en general. Este crecimiento se debe a que las marcas se diferencian en una categoría mercantilizada, lo que les permite capturar márgenes que compensan el aumento de los costos del PET. Lograr esta diferenciación requiere homogeneizadores en línea y pasteurizadores flash de temperatura ultraalta para estabilizar los nutrientes sensibles al calor sin comprometer el sabor. La plataforma EnSaLine de Alfa Laval, presentada en 2025, cuenta con sensores de viscosidad y pH en tiempo real, lo que reduce las tasas de rechazo de lotes del 8% a menos del 2% durante las pruebas piloto al garantizar una dispersión uniforme de electrolitos. Si bien las aguas con gas y saborizadas tienen participaciones de mercado más pequeñas, añaden complejidad con la necesidad de módulos de inyección de CO₂ y bastidores de dosificación de sabores. Para los embotelladores que apuntan a segmentos premium, el requisito es claro: invertir en cabezales de llenado flexibles. Estos sistemas, capaces de cambiar eficientemente entre formatos sin gas, con gas y fortificados sin cambios prolongados, son parte integral de los últimos sistemas Combi de Sidel y Krones. Con la creciente preocupación por la contaminación del agua, los consumidores están recurriendo al agua embotellada. En 2024, UNICEF informó que más del 50% de la población mundial carecía de acceso a agua potable gestionada de forma segura[1]Fuente: UNICEF, "Datos de Encuestas de Hogares", unicef.org.

Regulaciones estrictas sobre agua potable que exigen filtración avanzada

En abril de 2024, la Agencia de Protección Ambiental emitió una norma final sobre las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS), estableciendo niveles máximos de contaminantes de 4 partes por billón para el ácido perfluorooctanoico (PFOA) y el sulfonato de perfluorooctano (PFOS). Esta regulación exige que los proveedores municipales y los embotelladores implementen sistemas de carbón activado granular o de ósmosis inversa. Los sistemas públicos de agua tienen hasta 2029 para cumplir, pero los embotelladores enfrentan riesgos inmediatos para su marca si las pruebas de terceros identifican excedencias, como ocurrió con varias etiquetas regionales en 2025. Si bien la ósmosis inversa elimina eficazmente las PFAS, también elimina los minerales beneficiosos, lo que requiere etapas adicionales de remineralización que aumentan tanto la huella del sistema como el consumo de energía. En 2025, DuPont presentó sus módulos de ultrafiltración IntegraTec XTP 100 IG, que proporcionan un flujo un 30% mayor en comparación con los modelos anteriores. Esta innovación reduce el área de membrana requerida y el tamaño de la carcasa sin afectar el rendimiento. Al mismo tiempo, la Unión Europea está elaborando regulaciones comparables sobre PFAS en el marco de una revisión de la Directiva sobre el Agua Potable. Se espera que los estados miembros adopten estas normas para 2027, lo que podría alinear el ciclo de reemplazo de los activos de filtración en América del Norte y Europa. Este entorno regulatorio plantea un desafío para los embotelladores más pequeños en los mercados de segundo nivel: deben elegir entre invertir en sistemas de múltiples barreras o abandonar el mercado, lo que consolidaría su volumen en manos de actores más grandes con la capacidad financiera para absorber los costos de capital.

Ciclo de reemplazo de módulos de membrana en las megaplantas de Asia

Las membranas utilizadas con agua de alimentación salobre o municipal generalmente requieren reemplazo cada 24 a 36 meses debido a la obstrucción que reduce el flujo. En la región, las instalaciones más grandes, que procesan entre 50.000 y 80.000 botellas por hora, consumen cientos de elementos de membrana por sitio. La nueva megafábrica de Nongfu Spring, valorada en USD 700 millones en China y puesta en marcha en 2025, incluye pruebas automatizadas de integridad de membranas y protocolos de retrolavado mejorado con productos químicos que extienden la vida útil de los elementos entre un 15 y un 20%. Este enfoque retrasa los costos de reemplazo, pero vincula al operador a los consumibles de un fabricante de equipos originales específico. En 2025, SLMG Beverages de India anunció un plan de expansión de USD 1.000 millones para aumentar la capacidad de 22.000 a 27.000 botellas por minuto en múltiples líneas, cada una de las cuales requiere trenes dedicados de prefiltración y ósmosis inversa. Este ciclo de reemplazo predecible crea una oportunidad rentable para los proveedores de membranas como Pentair, Pall y DuPont. Estos proveedores suelen incluir acuerdos de servicio plurianuales con las ventas iniciales de equipos, lo que garantiza ingresos constantes incluso durante períodos de reducción en la construcción de nuevas plantas.

Transición hacia líneas asépticas de soplado-llenado-tapado en mercados emergentes

El procesamiento aséptico, una técnica adoptada de los sectores lácteo y de jugos, implica esterilizar botellas, tapas y productos por separado antes de llenarlos en una zona estéril, eliminando así la necesidad de distribución refrigerada. La implementación por parte de Coca-Cola Andina de líneas asépticas de soplado-llenado-tapado en Chile, Argentina y Paraguay ha impulsado la CAGR del 9,35% de América del Sur. Estas líneas aprovechan la logística a temperatura ambiente para reducir los costos de la cadena de frío entre un 30 y un 40%. Presentado en 2024, el Aseptic Combi Predis de Sidel combina el moldeo por soplado, la esterilización con vapor de peróxido de hidrógeno y el llenado en una sola huella, reduciendo los requisitos de espacio en planta en un 25% en comparación con las configuraciones modulares. En Oriente Medio y África, donde las temperaturas veraniegas superan los 45 °C y los camiones refrigerados son escasos fuera de las principales ciudades, sistemas similares están ganando terreno. Aunque las líneas asépticas tienen una prima de capital del 20 al 30% sobre las alternativas de llenado en caliente o en frío, los mercados emergentes suelen lograr períodos de recuperación de la inversión de 3 a 4 años gracias al ahorro en logística y a la mayor vida útil del producto, lo que reduce el desperdicio. Además, la tecnología admite tamaños de envase más pequeños, de 250 ml y 330 ml, que resultan atractivos para los consumidores de menores ingresos. Estos tamaños no solo se alinean con las preferencias de los consumidores, sino que también ofrecen márgenes más altos por litro, un enfoque clave para los embotelladores multinacionales que buscan crecimiento en volumen en mercados sensibles al precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para sistemas de múltiples barreras | -1.1% | Global, con presión aguda sobre los embotelladores de segundo nivel en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Incertidumbre en el cumplimiento normativo sobre PFAS y microplásticos | -0.9% | América del Norte y la UE, con escrutinio emergente en los mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de operadores calificados en embotelladores de segundo nivel | -0.7% | Asia-Pacífico, América del Sur, Oriente Medio y América del Norte rural | Largo plazo (≥ 4 años) |

| Precios volátiles de la resina de PET que presionan los márgenes | -1.0% | Global, con mayor impacto en las regiones dependientes de materias primas importadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para sistemas de múltiples barreras

Una línea llave en mano que incluye ultrafiltración, ósmosis inversa, ozonización, esterilización ultravioleta, moldeo por soplado, llenado aséptico y envasado secundario puede costar más de USD 15 millones para una instalación de 30.000 BPH. Esta inversión significativa tensiona los balances de los embotelladores regionales en América del Sur y el Sudeste Asiático. El aumento de las tasas de interés durante 2024-2025 ha endurecido las condiciones de financiamiento, extendiendo los períodos de recuperación de la inversión de 5 a 7 años y desalentando las expansiones de capacidad especulativas. Las marcas premium continúan invirtiendo en líneas avanzadas, mientras que los embotelladores de segundo nivel a menudo optan por sistemas reacondicionados o modulares que sacrifican automatización y eficiencia energética. Esta dinámica ha creado un mercado de dos niveles, donde los actores de valor dependen de activos envejecidos para competir en precio. Los altos requisitos de capital también favorecen a los fabricantes por contrato, que distribuyen los costos de los equipos entre múltiples marcas. Este enfoque está ganando terreno en India y Brasil, donde los empresarios locales carecen de la escala necesaria para sostener líneas dedicadas. En la industria de bebidas, los modelos de arrendamiento y de equipo como servicio siguen siendo menos desarrollados en comparación con la industria farmacéutica. Sin embargo, empresas como Krones y Sidel han pilotado precios basados en producción en mercados selectos, cobrando por botella producida en lugar de requerir capital inicial. Este modelo alinea los incentivos, pero depende de un monitoreo remoto confiable para validar el rendimiento.

Incertidumbre en el cumplimiento normativo sobre PFAS y microplásticos

En abril de 2024, la Agencia de Protección Ambiental finalizó los límites de PFAS, pero detectar estas sustancias a partes por billón sigue siendo costoso —entre USD 300 y USD 500 por muestra— y requiere de 2 a 3 semanas, lo que retrasa las acciones correctivas. Si bien no existe un estándar federal para los microplásticos en los Estados Unidos, la Oficina de Evaluación de Riesgos para la Salud Ambiental de California está preparando una guía que se espera para 2027. Además, en 2024, la Autoridad Europea de Seguridad Alimentaria identificó partículas de menos de 10 micrones como una posible preocupación. Este marco regulatorio inconsistente obliga a los embotelladores a realizar inversiones significativas en sistemas de filtración, como cartuchos absolutos de 0,1 micrones o membranas cerámicas, sin la garantía de que las regulaciones futuras reconocerán estas medidas. Los operadores más pequeños, que carecen de laboratorios propios, enfrentan costos de prueba más altos al depender de laboratorios de terceros, incurriendo en gastos anuales de cumplimiento de USD 10.000 a USD 20.000 por instalación. Las empresas más grandes reducen los riesgos participando en grupos de la industria como el grupo de trabajo sobre PFAS de la Asociación Internacional del Agua Embotellada, que apoya la validación de métodos y aboga por umbrales basados en el riesgo en lugar de límites de detección universales. Sin embargo, el resultado regulatorio incierto podría requerir adaptaciones adicionales si las normas se vuelven más estrictas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Sistemas de Membrana Anclan la Base Instalada, las Moldeadoras por Soplado Impulsan el Crecimiento Futuro

En 2025, los filtros y sistemas de membrana representaron el 32,03% de los ingresos totales, destacando su papel fundamental en la eliminación de sólidos en suspensión, microbios y contaminantes emergentes. El mercado de equipos de procesamiento de agua embotellada, específicamente estas unidades, alcanzó USD 2,39 mil millones en 2025. América del Norte y Europa lideraron el mercado, con contratos de reemplazo que generalmente ocurren cada 24-36 meses. El IntegraTec XTP 100 IG de DuPont ofrece un aumento del 30% en el flujo, reduciendo el número de módulos requeridos y disminuyendo el consumo de energía, lo que reduce directamente los costos para los embotelladores. Las máquinas de llenado y tapado siguen siendo fundamentales para las líneas de producción, respaldadas por sistemas de medidores de flujo que proporcionan una precisión de volumen de ±0,2% para formatos de agua sin gas, con gas y fortificada.

Se espera que las moldeadoras por soplado experimenten el mayor crecimiento, con una CAGR proyectada del 9,23%. Este crecimiento está impulsado por la producción de botellas en el sitio, que cumple con las regulaciones de contenido reciclado y reduce las emisiones de transporte. Se anticipa que la participación de mercado del moldeo por soplado en los equipos de procesamiento de agua embotellada crecerá del 18% en 2025 a más del 22% en 2031, a medida que las plantas de alto volumen adopten cada vez más combinaciones integradas de soplado-llenado-tapado. La tecnología EvoBLOW Laser de Sidel permite una reducción del 15% en el peso de la botella mientras procesa exclusivamente PET 100% reciclado (rPET), lo que resulta en ahorros de material de 12 a 18 gramos por botella. Mientras tanto, los embotelladores más pequeños enfrentan una decisión estratégica: invertir en moldeadoras por soplado de alto gasto de capital o pagar una prima del 10-15% en preformas, un desafío que podría acelerar la consolidación de la industria.

Por Tipo de Agua: El Agua Sin Gas Lidera, las Variantes Funcionales se Aceleran

En 2025, el agua sin gas representó el 57,45% del volumen total de agua embotellada. Sin embargo, su crecimiento en valor se mantuvo limitado debido a la naturaleza mercantilizada de los precios minoristas en muchas regiones, lo que mantuvo los márgenes de beneficio restringidos. Las llenadoras rotativas de alta velocidad, capaces de operar a 1.500 botellas por minuto (BPM), han reducido significativamente los costos de mano de obra, llevándolos a menos de USD 0,002 por botella. Por otro lado, las aguas carbonatadas y saborizadas han introducido complejidad adicional en sus procesos de producción al integrar bastidores de dosificación y llenadoras de contrapresión en su equipo base, mejorando la funcionalidad pero aumentando la complejidad operativa.

Se espera que el agua funcional o fortificada lidere el mercado con una sólida CAGR del 9,17% hasta 2031. Se anticipa que este crecimiento impulsará la demanda de llenadoras asépticas, homogeneizadores en línea y bombas de dosificación de precisión en el mercado de equipos de procesamiento de agua embotellada. El sistema EnSaLine de Alfa Laval, al rastrear en tiempo real la viscosidad y el pH, ha logrado reducir las tasas de rechazo de lotes a menos del 2% en plantas piloto. Esto destaca el papel de los sensores en la reducción de costos para las unidades de mantenimiento de existencias premium. Si bien el escrutinio regulatorio sobre las declaraciones de propiedades saludables representa un desafío de cumplimiento, también fomenta mejoras en la trazabilidad que mejoran los programas de calidad en general. Reflejando un cambio en las preferencias de los consumidores, un informe del Consejo Internacional de Información Alimentaria reveló que en 2025, el 13% de los consumidores estadounidenses seguían dietas limpias, lo que enfatiza un enfoque creciente en la salud y los alimentos y bebidas limpios[2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta sobre Alimentación y Salud", ific.org.

Por Capacidad de Planta: Las Líneas de Escala Media Dominan en Cantidad, los Megasitios Optimizan los Costos Unitarios

En 2025, las instalaciones dentro del rango de 10.000-30.000 BPH constituyeron el 45,27% de todos los proyectos, ofreciendo un equilibrio óptimo entre gasto de capital, requisitos de mano de obra y adaptabilidad geográfica. La adopción de paquetes estandarizados, como la serie Contiform de Krones y la serie SBO de Sidel, ha agilizado significativamente las operaciones. Estos paquetes no solo reducen los plazos de entrega a un manejable período de 12-18 meses, sino que también ayudan a las empresas a mantener un inventario reducido de repuestos, mejorando la eficiencia operativa.

Mientras tanto, las instalaciones con capacidades superiores a 30.000 BPH se están expandiendo a una tasa de crecimiento anual compuesta (CAGR) del 9,45%, principalmente debido a que los embotelladores multinacionales consolidan la producción en menos centros de mayor tamaño. Por ejemplo, la planta de 80.000 BPH de Nongfu Spring emplea tecnologías avanzadas como pruebas automatizadas de membranas y mantenimiento predictivo, lo que resulta en una reducción del 20-30% en el consumo de energía por litro. Además, la productividad laboral ha mejorado significativamente a medida que los sistemas de control centralizados permiten a un solo técnico supervisar múltiples líneas de producción. Sin embargo, este enfoque centralizado introduce un mayor nivel de riesgo sistémico, ya que cualquier tiempo de inactividad o retiro de calidad en un centro podría tener amplias implicaciones operativas.

Análisis Geográfico

En 2025, Asia-Pacífico contribuyó con el 37,58% de los ingresos globales por equipos, impulsado principalmente por proyectos a gran escala en China e India, así como por el reemplazo rutinario de membranas necesario por los ciclos de obstrucción del agua salobre. Un ejemplo notable es la nueva instalación de USD 700 millones de Nongfu Spring, que demuestra la integración de controles avanzados y consumibles diseñados para maximizar el valor de vida útil del fabricante de equipos originales. Además, el Sudeste Asiático amplió su capacidad en más de 15.000 BPH en 2025 mediante la modernización de líneas de producción con más de una década de antigüedad. Estas actualizaciones incluyeron la implementación de accionamientos energéticamente eficientes y sofisticados sistemas de sensores. Mientras tanto, Japón y Corea del Sur se han centrado en alcanzar los objetivos de contenido reciclado mediante el despliegue de sistemas especializados adaptados para botellas de 250 ml y 330 ml, que atienden específicamente las necesidades de los hogares unipersonales. Las tendencias de urbanización de la región, combinadas con las preocupaciones persistentes sobre la calidad del agua municipal en los mercados en desarrollo, han aumentado significativamente el consumo de agua embotellada. Por ejemplo, el Banco Mundial informó que en 2024, el 64% de la población de Asia Oriental y el Pacífico vivía en zonas urbanas, lo que destaca la creciente demanda de fuentes de agua confiables[3]Fuente: Banco Mundial, "Población Urbana", worldbank.org.

Se proyecta que América del Sur sea la región de más rápido crecimiento, con una sólida CAGR del 9,35% prevista hasta 2031. Inversiones significativas, como el gasto de USD 500 millones de Coca-Cola Andina y la planta Crystal de Coca-Cola Femsa por BRL 380 millones, subrayan el giro de la región hacia tecnologías de producción avanzadas. Estas líneas asépticas de soplado-llenado-tapado abordan los desafíos de la cadena de frío al tiempo que garantizan el cumplimiento de las regulaciones de contenido reciclado. Sin embargo, las fluctuaciones cambiarias han complicado los costos de importación de resinas y maquinaria, lo que lleva a los embotelladores a depender cada vez más del rPET de origen local y de equipos modulares. Este cambio permite una mayor escalabilidad y adaptabilidad para satisfacer la demanda fluctuante.

América del Norte y Europa, como mercados maduros, experimentan una demanda impulsada principalmente por necesidades de reemplazo, cumplimiento normativo e iniciativas de sostenibilidad. La norma de PFAS de la Agencia de Protección Ambiental ha acelerado las adaptaciones de trenes de carbón activado granular y ósmosis inversa, con una actividad de adaptación que se espera alcance su punto máximo entre 2027 y 2028. Además, medidas legislativas como la SB 54 de California y la directiva de la Unión Europea están impulsando la adopción de moldeadoras por soplado integradas e inversiones en tecnologías de clasificación óptica. En Oriente Medio y África, la instalación selectiva de sistemas asépticos está ayudando a prescindir de la logística refrigerada. Sin embargo, a pesar de las claras preocupaciones sobre el acceso al agua potable, la inestabilidad política y los riesgos cambiarios han obstaculizado la penetración del mercado en países como Nigeria y Egipto.

Panorama Competitivo

El mercado de equipos de procesamiento de agua embotellada está moderadamente fragmentado, principalmente debido a los diferentes requisitos tecnológicos y las preferencias regionales. Estos factores en conjunto impiden que una sola empresa domine el panorama del mercado. Para destacarse, los actores del mercado priorizan cada vez más la innovación tecnológica sobre las ventajas de escala tradicionales. Un ejemplo notable es Sidel, que ha aprovechado más de 40 años de experiencia en la fabricación de envases de PET para introducir sus servicios Eco-Audit. Esta iniciativa está diseñada para mejorar el desempeño ambiental, con el potencial de lograr ahorros de CO2 de hasta 157 toneladas por instalación, lo que demuestra el compromiso de Sidel con la sostenibilidad y la eficiencia operativa.

Los fabricantes de equipos de procesamiento de agua embotellada están cambiando sus estrategias competitivas, pasando de centrarse únicamente en los costos de capital iniciales a enfatizar el costo total de propiedad. Este cambio estratégico integra elementos clave como el mantenimiento predictivo, la eficiencia energética y la sostenibilidad en sus ofertas, proporcionando valor a largo plazo a los clientes. Reflejando la tendencia continua de consolidación entre los proveedores de tecnología, Veolia ha adquirido la propiedad total de Water Technologies and Solutions mediante la compra del 30% de participación de CDPQ. Además, existe una oportunidad creciente en el desarrollo de sistemas integrados habilitados por IoT. Estos sistemas avanzados combinan diversas tecnologías de tratamiento con análisis predictivos, lo que permite operaciones optimizadas y mejores procesos de toma de decisiones.

DuPont Water Solutions ejemplifica esta transformación digital con su herramienta de modelado de ultrafiltración WAVE PRO, que destaca la ventaja competitiva de integrar software con hardware. La actividad de patentes en el mercado también está ganando impulso, particularmente en áreas como las tecnologías de envasado sostenible y los materiales avanzados de membrana. Por ejemplo, la Patente Europea EP4168900A1, destacada por Google Patents, explora composiciones para complementar productos con agentes terapéuticos y enfatiza técnicas de esterilización como la ozonización y el tratamiento ultravioleta. La convergencia tecnológica está creando oportunidades para que los actores más pequeños ingresen al mercado. Estas empresas ágiles tienen el potencial de interrumpir las relaciones establecidas al ofrecer soluciones innovadoras que abordan los nuevos requisitos regulatorios y los objetivos de sostenibilidad, remodelando así el panorama competitivo.

Líderes de la Industria de Equipos de Procesamiento de Agua Embotellada

-

Sidel

-

Krones AG

-

GEA Group

-

Tetra Laval

-

Veolia Water Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Coca-Cola FEMSA completó siete nuevas líneas de embotellado, un aumento del 3,5% en la capacidad, y abrió cuatro centros de distribución, al tiempo que lanzó PLANETA PET-reciclaje en México.

- Marzo de 2025: DuPont Water Solutions lanzó WAVE PRO, una plataforma de modelado de ultrafiltración en línea orientada al ahorro de costos y productos químicos.

- Marzo de 2025: Krones puso en marcha la primera planta de reciclaje de botellas de PET de Bélgica, procesando 40.000 toneladas al año en rPET apto para uso alimentario.

- Noviembre de 2024: Primo Water y BlueTriton cerraron una fusión formando una empresa de hidratación saludable valorada en USD 6.500 millones.

Alcance del Informe Global del Mercado de Equipos de Procesamiento de Agua Embotellada

Los equipos de procesamiento de agua embotellada se refieren a un sistema automatizado e integrado de maquinaria diseñado para tratar el agua cruda, llenarla en envases y envasarla manteniendo los estándares de higiene. El informe del mercado de equipos de procesamiento de agua embotellada está segmentado por tipo de equipo, tipo de agua, capacidad de planta y geografía. Por tipo de equipo, el mercado está segmentado en filtros y sistemas de membrana, lavadoras y enjuagadoras de botellas, moldeadoras por soplado, máquinas de llenado y tapado, etiquetadoras y envolvedoras termorretráctiles, y otros. Por tipo de agua, el mercado está segmentado en agua sin gas, agua con gas, agua funcional/fortificada y agua saborizada. Por capacidad de planta, el mercado está segmentado en <10.000 BPH, 10.000–30.000 BPH y >30.000 BPH. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Para cada segmento, los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| Filtros y Sistemas de Membrana |

| Lavadoras y Enjuagadoras de Botellas |

| Moldeadoras por Soplado |

| Máquinas de Llenado y Tapado |

| Etiquetadoras y Envolvedoras Termorretráctiles |

| Otros |

| Agua Sin Gas |

| Agua con Gas |

| Agua Funcional/Fortificada |

| Agua Saborizada |

| <10.000 BPH |

| 10.000-30.000 BPH |

| >30.000 BPH |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Filtros y Sistemas de Membrana | |

| Lavadoras y Enjuagadoras de Botellas | ||

| Moldeadoras por Soplado | ||

| Máquinas de Llenado y Tapado | ||

| Etiquetadoras y Envolvedoras Termorretráctiles | ||

| Otros | ||

| Por Tipo de Agua | Agua Sin Gas | |

| Agua con Gas | ||

| Agua Funcional/Fortificada | ||

| Agua Saborizada | ||

| Por Capacidad de Planta | <10.000 BPH | |

| 10.000-30.000 BPH | ||

| >30.000 BPH | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de procesamiento de agua embotellada?

Alcanzó USD 8,16 mil millones en 2026 y se proyecta que llegue a USD 12,47 mil millones en 2031.

¿Qué segmento de equipos está creciendo más rápido?

Las moldeadoras por soplado están proyectadas para expandirse a una CAGR del 9,23% hasta 2031 gracias a los mandatos de contenido reciclado y la producción de botellas en el sitio.

¿Por qué las aguas funcionales están influyendo en la demanda de equipos?

Las formulaciones con electrolitos y vitaminas requieren llenadoras asépticas y homogeneizadores en línea, lo que eleva el gasto de capital pero permite márgenes minoristas más altos.

¿Cómo afectarán las regulaciones sobre PFAS a los embotelladores?

El límite de 4 partes por billón de la Agencia de Protección Ambiental obliga a la adopción de carbón activado granular o de ósmosis inversa, desencadenando una ola de adaptaciones que alcanzará su punto máximo en 2027-2028.

Última actualización de la página el: