Tamaño y Participación del Mercado de Agua Embotellada de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

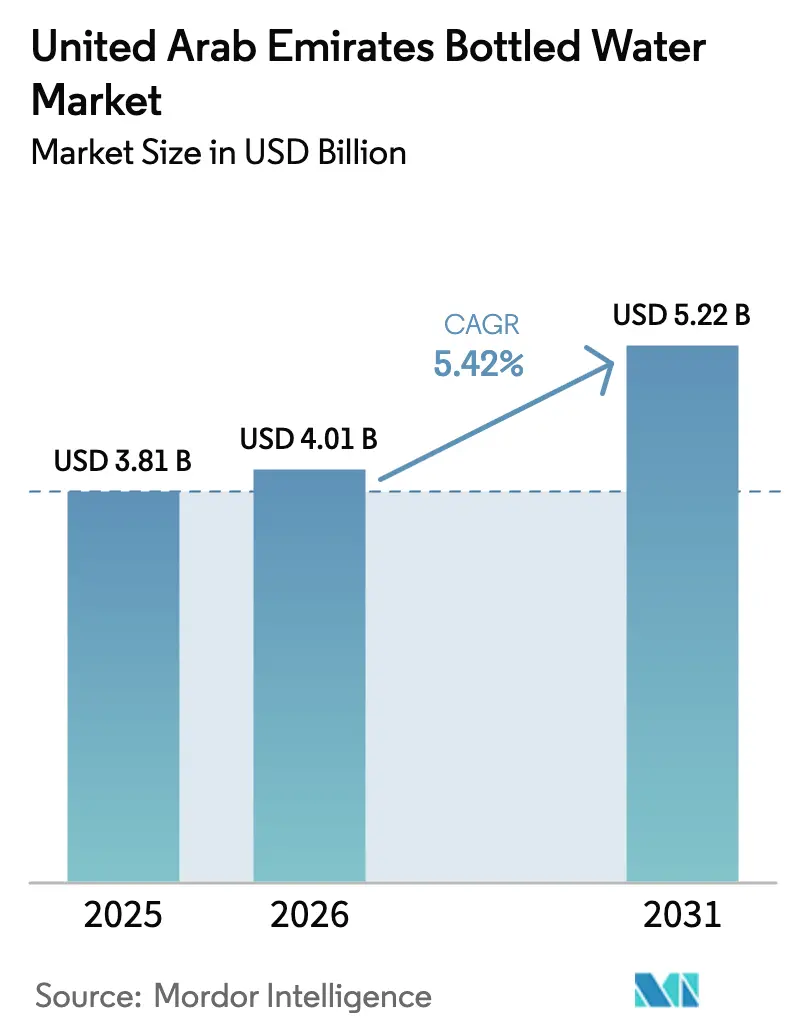

| Tamaño del mercado en el año base (2025) | 3.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

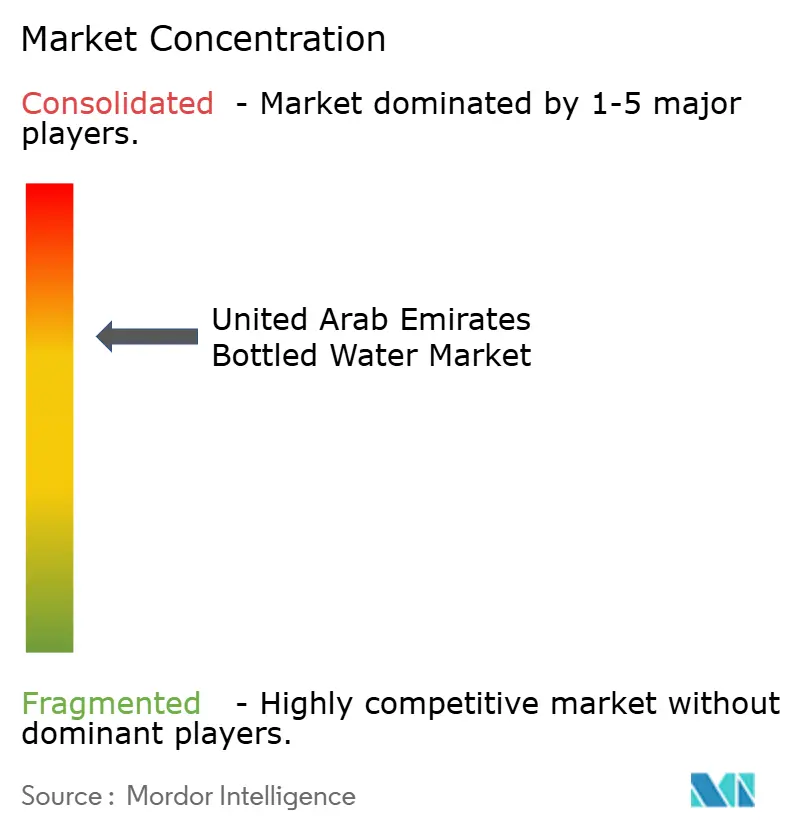

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Embotellada de los Emiratos Árabes Unidos por Mordor Intelligence

El mercado de agua embotellada de los Emiratos Árabes Unidos fue valorado en USD 3.810 millones en 2025 y se estima que crecerá desde USD 4.010 millones en 2026 hasta alcanzar USD 5.220 millones en 2031, a una CAGR del 5,42% durante el período de pronóstico (2026-2031). El impulso del mercado está impulsado en gran medida por el estatus del país como el mayor consumidor per cápita de agua embotellada del mundo. Esta tendencia está determinada por el clima extremo del país, su considerable población expatriada y el constante flujo de turistas. Como uno de los principales destinos turísticos de Oriente Medio, los Emiratos Árabes Unidos continúan registrando una demanda creciente de agua embotellada, con muchos consumidores que la prefieren sobre el agua del grifo debido a una mayor confianza en su calidad y seguridad. Además, el mercado está siendo testigo de un creciente interés en opciones de agua funcional, enriquecida y saborizada, lo que pone de manifiesto un cambio hacia opciones de hidratación más especializadas. En conjunto, estas dinámicas refuerzan las perspectivas de crecimiento a largo plazo del mercado y señalan un fuerte potencial para la continua innovación y expansión de productos.

Conclusiones Clave del Informe

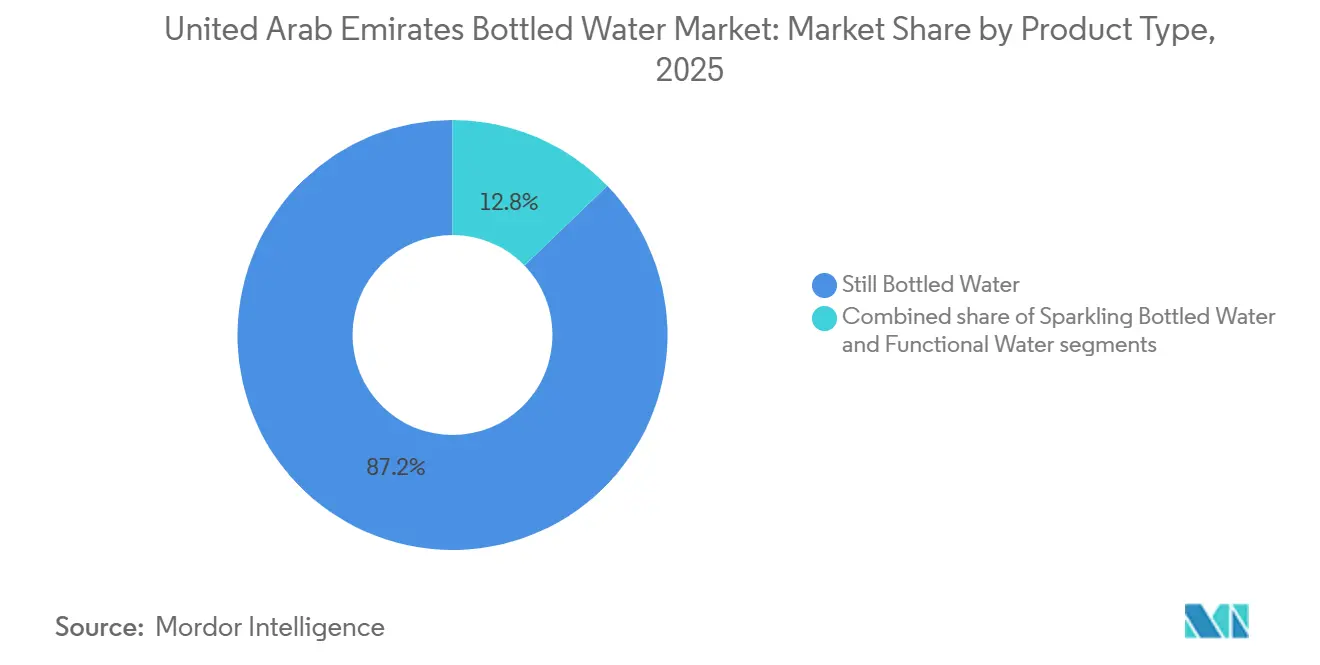

- Por tipo de producto, el agua sin gas lideró con el 87,21% de la participación del mercado de agua embotellada de los Emiratos Árabes Unidos en 2025. Se prevé que el agua funcional y saborizada se expanda a una CAGR del 6,01% hasta 2031.

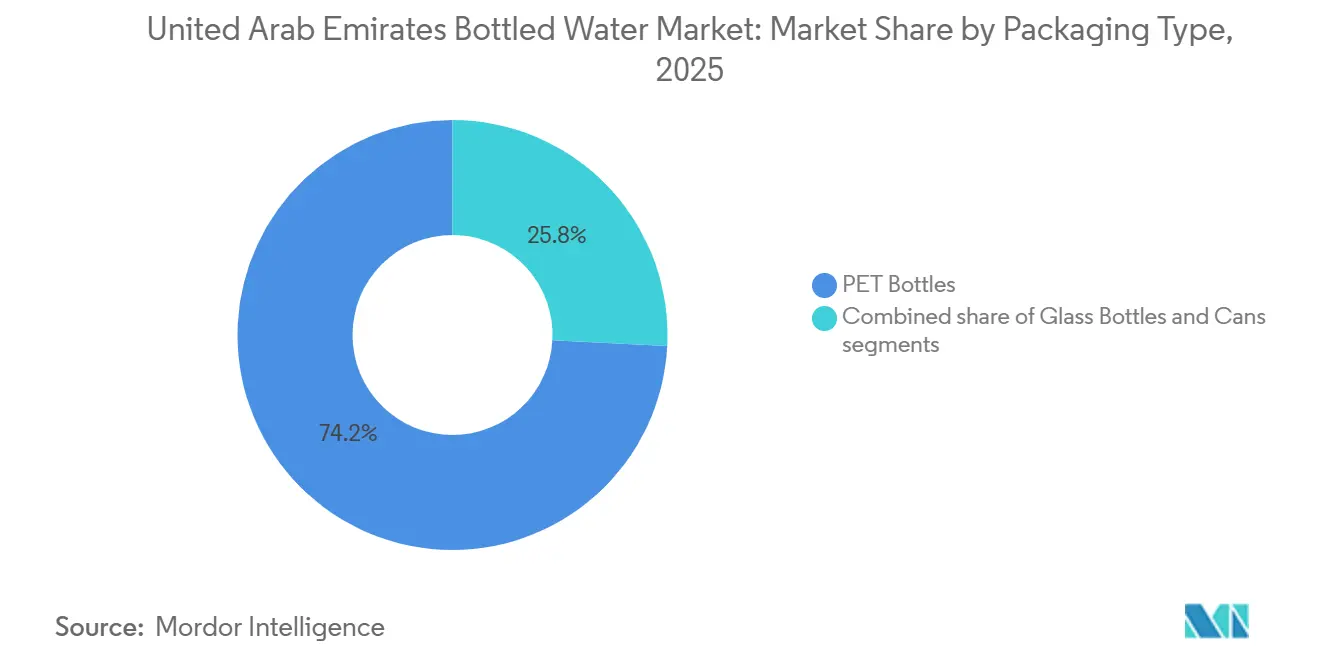

- Por formato de envase, las botellas de PET representaron el 74,18% del tamaño del mercado de agua embotellada de los Emiratos Árabes Unidos en 2025. Se proyecta que las latas de aluminio crezcan a una CAGR del 6,33% entre 2026 y 2031.

- Por categoría, el segmento masivo representó el 73,14% del tamaño del mercado de agua embotellada de los Emiratos Árabes Unidos en 2025. El segmento premium avanza a una CAGR del 6,68% hasta 2031.

- Por canal de distribución, el canal minorista representó el 65,28% del tamaño del mercado de agua embotellada de los Emiratos Árabes Unidos en 2025, mientras que el canal horeca crece a una CAGR del 5,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agua Embotellada de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia creciente por agua funcional y mejorada entre consumidores orientados al bienestar físico | +1.2% | Núcleos urbanos de Dubái y Abu Dabi con alta cultura fitness entre expatriados | Mediano plazo (2 a 4 años) |

| Expansión de la industria del turismo y la hospitalidad que impulsa la demanda de agua embotellada | +1.5% | Zonas turísticas de Dubái, Abu Dabi y Ras Al Jaima | Corto plazo (≤ 2 años) |

| Crecimiento en el número de establecimientos de servicios de alimentación que respalda un mayor consumo | +0.9% | Dubái, Abu Dabi, Sharjah | Mediano plazo (2 a 4 años) |

| Marcos regulatorios y estrictos estándares de calidad que contribuyen al crecimiento del mercado | +0.6% | Dubái (jurisdicciones municipales) | Largo plazo (≥ 4 años) |

| Creciente tendencia hacia soluciones de envase sostenibles y respetuosas con el medio ambiente | +0.8% | Dubái y Abu Dabi liderando los mandatos de sostenibilidad | Mediano plazo (2 a 4 años) |

| Condiciones climáticas extremas en el CCG que impulsan un mayor consumo de agua embotellada | +1.3% | Dubái, Abu Dabi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia creciente por agua funcional y mejorada entre consumidores orientados al bienestar físico

Los consumidores preocupados por su salud en los Emiratos Árabes Unidos adoptan cada vez más productos de agua funcional a medida que el mercado del bienestar evoluciona más allá de la hidratación básica. Este cambio se ve reforzado por la rápida expansión de los centros de fitness en Dubái y Abu Dabi, que se han convertido en importantes centros de distribución de ofertas de agua mejorada. Junto con la creciente conciencia sobre las prácticas de salud preventiva y los elevados niveles de ingresos disponibles, esta mentalidad está animando a los consumidores a gastar más en bebidas que ofrecen beneficios funcionales adicionales. Según el informe de Gym Nation de 2025, el 92% de los encuestados en los Emiratos Árabes Unidos y el Reino de Arabia Saudita aspiran a mejorar su salud, lo que impulsa aún más el crecimiento de la categoría más allá de las bebidas deportivas tradicionales hacia patrones de consumo diario, particularmente entre las comunidades expatriadas que buscan productos orientados al bienestar[1]Fuente: Gym Nation, "Informe de Salud y Fitness de los EAU y Arabia Saudita 2025", gymnation.com. Además, el segmento de agua funcional se beneficia de una supervisión regulatoria clara a través de los estándares del Sello de Calidad de los Emiratos, que garantiza la confianza del consumidor en las declaraciones de propiedades y el contenido nutricional de los productos.

Expansión de la industria del turismo y la hospitalidad que impulsa la demanda de agua embotellada

La expansión del turismo genera una demanda sostenida de agua embotellada en toda la infraestructura hotelera de los Emiratos Árabes Unidos, con los huéspedes de hoteles consumiendo volúmenes significativamente mayores que los residentes. El país recibió 18,72 millones de visitantes que pernoctaron en Dubái durante enero-diciembre de 2024, lo que representa un aumento del 9% en comparación con 2023, según el Departamento de Economía y Turismo[2]Fuente: Departamento de Economía y Turismo, "Informe de Desempeño Turístico Diciembre 2024", dubaidet.gov.ae. Esta expansión refuerza la posición de los Emiratos Árabes Unidos como un destacado destino de turismo de lujo a nivel mundial e impulsa la demanda de soluciones de hidratación convenientes y portátiles. Al mismo tiempo, el creciente enfoque del sector hotelero en la sostenibilidad está creando oportunidades para que las marcas nacionales de agua embotellada ganen terreno frente a los productos importados al reducir las huellas de carbono sin comprometer la calidad del servicio. En conjunto, estas dinámicas apuntan a unas perspectivas de crecimiento sólidas y sostenidas para el mercado de agua embotellada de la región.

Crecimiento en el número de establecimientos de servicios de alimentación que respalda un mayor consumo

La rápida expansión de restaurantes y cafeterías en los Emiratos Árabes Unidos está impulsando una demanda constante de agua embotellada en múltiples niveles de precios y ocasiones de consumo. Dentro del sector de hostelería, restauración y catering (HORECA), se hace un fuerte énfasis en la calidad y el lujo, lo que convierte el agua embotellada premium en una oferta estándar en hoteles de alta gama, restaurantes de alta cocina y entornos corporativos. En estos contextos, el agua premium no es solo una bebida, sino un indicador de refinamiento que mejora la experiencia gastronómica y refuerza el compromiso del establecimiento con la excelencia. También sirve como elemento clave de diferenciación del menú, ayudando a los establecimientos a satisfacer las expectativas de los clientes exigentes y de alto poder adquisitivo que asocian el agua premium con un servicio superior y estándares de hospitalidad elevados. Esta tendencia está respaldada además por la expansión del sector hotelero, como lo evidencia el aumento de los hoteles de 5 estrellas en Dubái de 134 en 2020 a 168 en 2024, según el Centro de Estadísticas de Dubái[3]Fuente: Centro de Estadísticas de Dubái, "Datos de Establecimientos Hoteleros 2024", dsc.gov.ae. La visibilidad del agua embotellada en estos establecimientos refuerza su valor percibido en los hogares de los consumidores y amplifica la demanda general del mercado.

Marcos regulatorios y estrictos estándares de calidad que contribuyen al crecimiento del mercado

Los marcos regulatorios crean una base sólida a través de la certificación obligatoria del Sello de Calidad de los Emiratos y estrictos sistemas de monitoreo. Las Regulaciones de Calidad del Agua 2025 del Departamento de Energía de los Emiratos Árabes Unidos establecen estándares integrales para los productores de agua embotellada, mientras que la aprobación del PET reciclado en botellas de agua por parte del Ministerio de Industria y Tecnología Avanzada abre nuevas oportunidades en la cadena de suministro[4]Fuente: Departamento de Energía, "Regulación de Calidad del Agua 2025", doe.gov.ae. La Estrategia de Seguridad Hídrica de los Emiratos Árabes Unidos 2036 también apoya el crecimiento del mercado al establecer objetivos claros como una reducción del 21% en la demanda de agua, una mejora de la productividad hídrica a USD 110 por metro cúbico y una ampliación de la capacidad nacional de almacenamiento de agua. Los marcos regulatorios uniformes en todos los emiratos, junto con el cumplimiento de los estándares internacionales de calidad, facilitan aún más la expansión de la industria al atraer nuevas inversiones, impulsar las capacidades de producción y abrir vías para el crecimiento orientado a la exportación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes problemas medioambientales vinculados al uso del plástico y la generación de residuos | -0.7% | EAU (Dubái y Abu Dabi liderando las reformas de gestión de residuos) | Mediano plazo (2 a 4 años) |

| Intensificación de la competencia de los sistemas domésticos de purificación de agua | -0.5% | EAU (segmentos residenciales urbanos de Dubái, Abu Dabi y Sharjah) | Mediano plazo (2 a 4 años) |

| Creciente inclinación del consumidor hacia alternativas sostenibles | -0.4% | EAU (segmentos de expatriados y nacionales con conciencia medioambiental) | Largo plazo (≥ 4 años) |

| Precios premium del agua funcional que limitan una adopción más amplia | -0.3% | EAU (consumidores del mercado masivo sensibles al precio) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes problemas medioambientales vinculados al uso del plástico y la generación de residuos

Las crecientes preocupaciones medioambientales relacionadas con el uso del plástico y la generación de residuos están emergiendo como restricciones significativas en el mercado de agua embotellada de los Emiratos Árabes Unidos. Con un alto consumo per cápita de agua embotellada, el volumen de residuos plásticos de un solo uso se ha convertido en un importante desafío de sostenibilidad. Los vertederos y las zonas costeras enfrentan cada vez más presiones de contaminación, lo que provoca el escrutinio tanto público como gubernamental de las industrias dependientes del plástico. La creciente conciencia sobre los microplásticos, las emisiones de carbono derivadas de la producción de plástico y la eliminación inadecuada de residuos está influyendo en el comportamiento del consumidor, con más personas que buscan alternativas ecológicas. Los organismos reguladores de los Emiratos Árabes Unidos también están endureciendo las directrices sobre el uso del plástico, el reciclaje y la responsabilidad ampliada del productor, lo que aumenta los costos de cumplimiento para los fabricantes. Además, los estándares globales de sostenibilidad están presionando a las empresas a adoptar envases biodegradables o soluciones reutilizables. Estas presiones medioambientales frenan colectivamente la expansión del mercado y exigen que los productores innoven para seguir siendo competitivos.

Intensificación de la competencia de los sistemas domésticos de purificación de agua

La intensificación de la competencia de los sistemas domésticos de purificación de agua se está convirtiendo en una restricción notable en el mercado de agua embotellada de los Emiratos Árabes Unidos. A medida que las tecnologías avanzadas de filtración, ósmosis inversa y purificación ultravioleta se vuelven más accesibles y asequibles, muchos hogares optan por sistemas domésticos como una alternativa rentable a largo plazo al agua embotellada. Estos sistemas ofrecen la comodidad de agua purificada continua, reduciendo la dependencia de las botellas de un solo uso y atrayendo a los consumidores con conciencia medioambiental. Las crecientes preocupaciones sobre los residuos plásticos y el deseo de un estilo de vida sostenible aceleran aún más el cambio hacia las soluciones de purificación doméstica. Además, los fabricantes de dispositivos de purificación están ampliando su presencia en el país a través de un marketing agresivo y modelos basados en servicios, aumentando su presión competitiva. A medida que aumenta la adopción, las marcas de agua embotellada enfrentan una disminución del consumo doméstico y deben innovar o diversificarse para mantener la relevancia en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Funcionales Ganan Terreno en Medio del Dominio del Agua Sin Gas

El agua embotellada sin gas mantuvo una participación dominante del 87,21% del mercado en 2025, lo que subraya su papel como la principal opción de hidratación para la mayoría de los consumidores. Este dominio está fuertemente respaldado por los formatos de botellas de PET del mercado masivo, que siguen siendo el tipo de envase más accesible y ampliamente utilizado. Estos formatos atienden eficazmente a los hogares residenciales, los viajeros diarios y los compradores institucionales como oficinas, escuelas y hospitales. La fortaleza del segmento también se deriva de su asequibilidad y conveniencia, lo que lo hace adecuado tanto para compras a granel como para el consumo en movimiento. La confianza del consumidor en la pureza y seguridad del agua embotellada sin gas refuerza aún más su posición de liderazgo.

El agua funcional y saborizada representa la categoría de más rápido crecimiento, expandiéndose a una CAGR del 6,01% hasta 2031. Este crecimiento está siendo impulsado por expatriados orientados al fitness y consumidores locales que buscan soluciones de hidratación mejoradas. El creciente interés en opciones de agua enriquecida con electrolitos, vitaminas y enfocadas en el rendimiento está reformando los patrones de consumo dentro del país. Estos productos se alinean con la creciente conciencia sobre la salud y la creciente adopción de estilos de vida activos. El segmento también se beneficia del posicionamiento premium, atrayendo a consumidores que buscan un valor añadido más allá de la hidratación básica. A medida que la demanda se acelera, el agua funcional y saborizada está emergiendo como un motor clave de diversificación e innovación dentro del mercado de agua embotellada de los Emiratos Árabes Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: El Segmento Premium se Expande en Sostenibilidad y Procedencia

Los productos de agua embotellada del mercado masivo mantuvieron una participación dominante del 73,14% del mercado en 2025, lo que refleja la influencia de los comportamientos de compra sensibles al precio en una amplia base de consumidores. La fortaleza de este segmento se basa en modelos de precios competitivos, amplia cobertura de distribución y una preferencia del consumidor por la hidratación práctica sobre los atributos premium. Los productores locales han asegurado eficazmente este espacio al ofrecer una calidad fiable a precios asequibles. El fácil acceso a través de supermercados, tiendas de conveniencia y canales minoristas tradicionales refuerza aún más el dominio del segmento. Como resultado, el agua embotellada del mercado masivo continúa siendo la columna vertebral de la demanda general del mercado.

La categoría de agua embotellada premium está ganando un fuerte impulso, registrando una CAGR proyectada del 6,68% hasta 2031, impulsada por el posicionamiento de marcas importadas, innovaciones en productos funcionales y credenciales de sostenibilidad que justifican precios más elevados. Los análisis del mercado muestran una creciente disposición entre los consumidores a gastar más por percepciones de calidad elevada y atributos ecológicos. Este patrón se corresponde con la sólida base económica de los Emiratos Árabes Unidos, destacada por su PIB per cápita de USD 50.033,1 a abril de 2025, según el Banco Mundial, que apoya el crecimiento de las opciones premium dirigidas a compradores adinerados y a la industria hotelera. Las marcas premium han logrado diferenciación a través de perfiles minerales distintivos y estéticas de envase de alta gama.

Por Formato de Envase: El Liderazgo del PET Desafiado por Alternativas Sostenibles

Las botellas de PET se mantuvieron como el formato de envase líder con una participación de mercado del 74,18% en 2025, respaldadas por su rentabilidad, sólida integración en la cadena de suministro y alta aceptación por parte del consumidor. Aunque el PET se beneficia de sistemas maduros de producción y reciclaje, las crecientes preocupaciones medioambientales continúan cuestionando su viabilidad a largo plazo. La aprobación del PET reciclado por parte del Ministerio de Industria y Tecnología Avanzada ha abierto vías para soluciones de envase más sostenibles sin comprometer la asequibilidad. Los productores invierten cada vez más en tecnologías de procesamiento avanzadas para mejorar la eficiencia de los materiales y reducir los gastos de fabricación. Además, las innovaciones en las propiedades de barrera del PET han ampliado su idoneidad para una gama más amplia de categorías de bebidas.

Las latas de aluminio representan el tipo de envase de más rápido crecimiento, expandiéndose a una CAGR del 6,33% hasta 2031, impulsadas por su imagen premium y su fuerte atractivo en materia de sostenibilidad. Este impulso es particularmente visible en los entornos del canal horeca, donde la estética del envase influye significativamente en las decisiones del consumidor. Por ejemplo, la marca Perrier de Nestlé S.A. ha introducido agua con gas en latas de aluminio, posicionándola como una alternativa refinada. Las botellas de vidrio continúan manteniendo relevancia dentro de los segmentos de productos premium e importados, especialmente en entornos de hostelería y venta minorista de alta gama. El perfil ligero del aluminio ayuda a reducir los costos y las emisiones relacionados con el transporte, lo que refuerza aún más su propuesta de valor. Su reciclabilidad infinita también ha atraído un interés creciente por parte de las empresas de bebidas que buscan mejorar su desempeño medioambiental.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Canal Horeca Gana Terreno a Medida que se Expanden los Servicios de Alimentación

Los canales minoristas lideran el mercado con una participación del 65,28% en 2025, respaldados por las sólidas preferencias del consumidor por las compras en establecimientos minoristas y las compras a granel. Los supermercados e hipermercados siguen siendo los principales formatos de distribución, ofreciendo precios competitivos y amplios surtidos de productos, mientras que las tiendas de conveniencia atienden las necesidades rápidas y portátiles. El dominio de este canal se ve reforzado por el crecimiento constante de los puntos de venta minoristas y la creciente penetración de las plataformas de venta minorista en línea. La colocación estratégica en tiendas y los sistemas optimizados de gestión de inventario contribuyen a una disponibilidad constante de productos. Además, los minoristas del canal minorista aprovechan los programas de fidelización y las promociones estacionales para mantener su ventaja competitiva y retener a los clientes.

Se proyecta que los canales horeca se expandan a una CAGR del 5,84% hasta 2031, impulsados por el rápido desarrollo del sector hotelero y el creciente número de establecimientos de servicios de alimentación en los Emiratos Árabes Unidos. Esta perspectiva se ve reforzada por los pronósticos turísticos positivos y la continua evolución de la industria restaurantera. Las plataformas de venta minorista en línea también están ganando terreno debido a su conveniencia, opciones de entrega eficientes y adecuación para pedidos a granel, lo que refleja el cambio en los hábitos del consumidor hacia el comercio electrónico y la entrega a domicilio. La creciente influencia de las aplicaciones de entrega de alimentos ha reforzado aún más la presencia del canal horeca. Además, los avances en las soluciones de pago digital y las tecnologías de pedidos móviles han mejorado el compromiso general con el cliente y han agilizado las experiencias de servicio dentro de los entornos del canal horeca.

Análisis Geográfico

El mercado de agua embotellada de los Emiratos Árabes Unidos está fuertemente determinado por las duras condiciones climáticas del país y sus limitados recursos de agua dulce, que impulsan un consumo per cápita excepcionalmente alto en todos los emiratos. Regiones como Dubái y Abu Dabi contribuyen con la mayor parte de la demanda debido a sus densas poblaciones, su sólida base de expatriados y sus prósperos sectores comerciales. Estos emiratos albergan la mayor parte de la infraestructura hotelera, minorista y turística del país, creando una demanda continua de agua embotellada tanto del mercado masivo como premium. La alta urbanización también apoya una extensa red de distribución, lo que permite una entrega eficiente en el último kilómetro y disponibilidad en supermercados, tiendas de conveniencia y establecimientos de servicios de alimentación.

Los emiratos del norte, como Sharjah, Ajmán y Ras Al Jaima, desempeñan un papel significativo, impulsados por una creciente población residencial y una expansión minorista en aumento. Estos emiratos exhiben una fuerte demanda de formatos de agua embotellada asequibles del mercado masivo, en particular botellas de PET de gran volumen preferidas por los hogares y los alojamientos laborales. Los fabricantes locales que operan en estas regiones se benefician de la proximidad a las zonas industriales, los menores costos de producción y el fácil acceso a los corredores de distribución que conectan los puntos de venta minoristas en todo el país. La creciente inversión de Sharjah en infraestructura industrial y comercial apoya aún más el consumo constante.

Los emiratos impulsados por el turismo, como Dubái, Abu Dabi y Ras Al Jaima, también influyen continuamente en el segmento de agua embotellada premium. Los hoteles de alta gama, los complejos turísticos de lujo y los restaurantes de alta cocina crean una demanda constante de marcas de agua importadas y premium, incluidos productos con gas, funcionales y en botella de vidrio. La rápida expansión de las campañas turísticas, los eventos internacionales y las inversiones en hostelería impulsa aún más el consumo entre los visitantes y los expatriados. Además, el papel del país como centro logístico regional permite la importación fluida de marcas globales y apoya la diversificación de la oferta de productos en todos los emiratos.

Panorama regulatorio

El agua potable embotellada y el agua mineral natural que se venden en los Emiratos Árabes Unidos están sujetas a controles obligatorios de conformidad y calidad supervisados por el Ministerio de Industria y Tecnología Avanzada (MoIAT). Los productos deben cumplir con el Esquema de Evaluación de Conformidad de los Emiratos (ECAS) y obtener la Marca de Calidad de los Emiratos (EQM), generalmente respaldada por pruebas de laboratorio conforme a la norma ISO 17025, sistemas documentados de QMS/FSMS y posibles auditorías de fábrica, lo que eleva el nivel de exigencia de cumplimiento tanto para productores locales como para importadores.

El acceso al mercado también depende de requisitos federales y locales relacionados con el uso de plástico reciclado y el etiquetado. La Resolución del Gabinete N.° 26 de 2013 regula el control del agua potable embotellada, mientras que la Ley Federal N.° 105 de 2022 aborda la circulación de agua potable embotellada en botellas de plástico reciclado, alineando las decisiones de envasado con los requisitos de seguridad de contacto alimentario. Las etiquetas suelen requerir la aceptación de la autoridad local (por ejemplo, los procesos de la Municipalidad de Dubái para importaciones) y deben incluir información básica en árabe e inglés. En abril de 2025, el MoIAT emitió una actualización de los diseños de la marca de conformidad nacional con plazos de transición definidos, lo que impulsó cambios en el diseño de envases y en los inventarios en todas las categorías reguladas, incluida el agua embotellada.

Panorama Competitivo

El mercado de agua embotellada de los Emiratos Árabes Unidos está consolidado, con los principales actores del mercado de agua embotellada de los Emiratos Árabes Unidos manteniendo ventajas competitivas a través de amplias redes de distribución, sólido valor de marca y estricto cumplimiento de los estándares regulatorios. Empresas destacadas como Danone S.A., Reignwood Group, Nestlé S.A. y Ma Hawa continúan dominando el segmento premium al priorizar la diferenciación de productos, el envase premium y la expansión de mercado dirigida. Su fortaleza competitiva se ve respaldada además por relaciones de larga data con minoristas, socios hoteleros y compradores institucionales, lo que les permite mantener una visibilidad constante y una penetración de mercado.

En toda la industria, las empresas están activamente involucradas en estrategias orientadas al crecimiento destinadas a ampliar su huella geográfica, reforzar la identidad de marca y mejorar la disponibilidad de productos tanto en los canales minoristas como en los canales horeca. Las inversiones en el desarrollo de nuevos productos, como variantes funcionales, ricas en minerales o medioambientalmente sostenibles, se han convertido en elementos centrales para fortalecer la relevancia en el mercado. Las empresas también están aumentando su enfoque en la optimización de la cadena de suministro, la integración digital y las iniciativas de marketing para elevar el compromiso del consumidor y mantener la competitividad a largo plazo en un mercado en rápida evolución.

Un ejemplo notable de estos esfuerzos estratégicos surgió en octubre de 2024, cuando FIJI Water, propiedad de The Wonderful Company LLC, estableció una asociación con Al Maya Group, con sede en Dubái, para acelerar su expansión en el país. Esta colaboración refleja un enfoque mutuamente beneficioso: FIJI Water obtiene acceso a la vasta red de supermercados de Al Maya Group, sus bien establecidos canales de distribución de bienes de consumo de alta rotación y sus operaciones de franquicia en múltiples países, mientras que Al Maya fortalece su oferta de productos premium. Respaldada por el apoyo de la embajada del gobierno fiyiano, la asociación subraya cómo las marcas internacionales están aprovechando a los sólidos distribuidores regionales para profundizar la penetración de mercado y capturar la creciente demanda de agua embotellada premium en el país.

Líderes de la Industria de Agua Embotellada de los Emiratos Árabes Unidos

The Wonderful Company LLC

Reignwood Group

Sophia Water

Nestlé S.A

Danone S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El envasado conforme a criterios de sostenibilidad y los modelos de servicio circular están generando oportunidades más claras en una categoría todavía dominada por las botellas de PET (74,18% de participación en 2025). La supervisión del MoIAT sobre el PET reciclado para aplicaciones de contacto alimentario, junto con el énfasis continuo en el cumplimiento de la EQM, favorece incentivos para proveedores certificados de rPET, convertidores de envases y embotelladoras que puedan demostrar sistemas de calidad validados. También respalda vías de diferenciación premium a través de vidrio y latas en entornos de hostelería y consumo fuera del hogar.

Las ampliaciones de capacidad de operadores locales y la diversificación de portafolios apuntan a una inversión activa tanto en el comercio minorista convencional como en la entrega a domicilio y oficinas (HOS). Agthia Group amplió su presencia en agua en los EAU mediante la adquisición de Riviere Mineral Water Desalination and Filling Factory LLC en marzo de 2025, incorporando instalaciones de embotellado en Abu Dabi y Dubái y reforzando la distribución en ocasiones de consumo cotidiano. En el plano de fabricación, Mai Dubai puso en marcha una línea de PET de alta velocidad en diciembre de 2025 (hasta 100.000 botellas por hora), lo que impulsa la demanda de proveedores de equipos, la optimización de servicios públicos y programas de abastecimiento local vinculados al embotellado de alto rendimiento. En paralelo, el concepto de embotellado circular de BE WTR indica vías orientadas al servicio para captar la demanda hotelera y de eventos, junto con innovación de productos en agua funcional, fortificada y saborizada.

Desarrollos recientes del sector

- Mayo de 2026: BE WTR lanzó una aplicación de entrega a domicilio en Dubái como parte de su expansión gradual en los EAU. La iniciativa refuerza el acceso directo al consumidor para agua premium y respalda la demanda recurrente más allá del consumo exclusivo en hoteles, al mismo tiempo que mejora la visibilidad del servicio frente a los operadores tradicionales de entrega a domicilio y oficinas.

- Junio de 2025: Bisleri International se asoció con Apparel Group, con sede en los EAU, para fabricar, comercializar y distribuir productos de bebidas Bisleri en los EAU. La alianza aprovecha la presencia local de Apparel Group en el comercio minorista y la distribución, reduciendo las barreras de acceso al mercado para la marca entrante y aumentando la presión competitiva en canales de consumo masivo y de conveniencia.

- Noviembre de 2024: Agthia Group se asoció con Capital Catering para proporcionar servicios de agua embotellada a Etihad Airways y a la Abu Dhabi National Exhibitions Company. El acuerdo refuerza la posición de Agthia en la demanda institucional y de eventos, respaldando la estabilidad de volumen mediante ocasiones de consumo contratadas y de gran escala.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el agua potable envasada vendida en los EAU a través de canales minoristas, de servicios de alimentación, comercio electrónico y entrega a granel a hogares u oficinas, valorada en términos de ingresos. Incluye agua embotellada sellada para el consumo y vendida como opción con o sin gas en los formatos de envase habituales.

Exclusiones del alcance: se excluyen los sistemas de filtración y dispensadores de agua, los rellenos de camiones cisterna sin marca, los jarabes para máquinas de soda y el agua de fuente postmix.

Descripción general de la segmentación

- Por Tipo de Producto

- Agua Embotellada Sin Gas

- Agua Embotellada con Gas

- Agua Embotellada Funcional/Saborizada

- Por Formato de Envase

- Botellas de PET

- Botellas de Vidrio

- Latas

- Por Categoría

- Masivo

- Premium

- Por Canal de Distribución

- Canal Horeca

- Canal Minorista

- Supermercado/Hipermercado

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de oferta y demanda del agua embotellada en los EAU, y luego cotejándolo con indicadores prácticos que se pueden observar año tras año. Se utilizan fuentes públicas como las publicaciones del Centro Federal de Competitividad y Estadística de los EAU, las actualizaciones del Centro de Estadísticas de Dubái y las estadísticas de aduanas y comercio de los EAU para comprender la población, los flujos de visitantes y la dependencia de importaciones en bebidas envasadas.

También recurrimos a fuentes como actualizaciones de municipalidades o autoridades de seguridad alimentaria sobre normas de agua embotellada, normativas publicadas sobre sostenibilidad y envasado, y artículos revisados por pares sobre el comportamiento de consumo de agua en climas cálidos. Los informes anuales de empresas, comunicados de prensa y anuncios de minoristas ayudan a confirmar los formatos de envase, el énfasis de canal y los movimientos de precios. Cuando es necesario, se utilizan suscripciones de pago que recopilan datos financieros de empresas, noticias e información financiera, registros de envíos de importación y exportación a nivel de operación, y bases de datos de patentes para acelerar las verificaciones cruzadas. Las fuentes mencionadas son solo ilustrativas, y se revisaron muchos otros documentos públicos para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales sobre la evolución del volumen, la combinación de canales y las escalas de precios realistas por tamaño de envase, especialmente en los casos en que los datos públicos no son consistentes. Hablamos con propietarios de marcas, distribuidores, minoristas de gran formato, compradores del sector de servicios de alimentación y actores de envasado y logística, y se mantiene una cobertura equilibrada entre los principales emiratos para que la visión no se limite únicamente a Dubái.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 21% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 22% | Gerentes: 47% |

Dimensionamiento del mercado y previsión

La lógica central de dimensionamiento utiliza una construcción de arriba hacia abajo, en la que las señales de consumo de bebidas y los indicadores de comercio y producción se reconstruyen en un fondo de valor de agua embotellada para los EAU, que luego se filtra según los patrones de canal y envase. Para mantener los totales fundamentados, también realizamos verificaciones selectivas de abajo hacia arriba utilizando puntos de precio de marcas muestreadas por tamaño de envase, la variedad observada en las estanterías y los rangos de rendimiento de distribuidores o minoristas, y ajustamos los totales cuando ambas perspectivas no coinciden.

Las variables clave utilizadas en el modelo incluyen la tendencia del consumo per cápita de agua embotellada, la población y los flujos de visitantes, el movimiento de la participación entre consumo dentro y fuera del establecimiento, la división entre envases pequeños y grandes (incluidos los envases de entrega a granel), y la evolución de precios por tamaño de envase y material. También seguimos señales que afectan el crecimiento del valor, como la premiumización hacia el vidrio o las declaraciones funcionales, y los cambios en los costos de flete y en los envases vinculados a la resina que pueden mover los precios realizados.

Para la previsión, se utiliza un análisis de escenarios en torno al turismo y al crecimiento de la población, los cambios de canal hacia el comercio electrónico y la entrega, y el comportamiento de precios esperado bajo la inflación y la regulación de envases. Cuando una verificación de abajo hacia arriba presenta lagunas, las cubrimos con rangos conservadores basados en tamaños de envase comparables y normas de canal derivadas de entrevistas, y luego mantenemos el resultado final vinculado a la misma lógica del fondo de demanda.

Validación de datos y ciclo de actualización

Los resultados se validan mediante varias revisiones que buscan discrepancias entre el modelo y señales independientes, como patrones de importación, movimientos importantes de precios minoristas y actividad de capacidad o expansión reportada. Cuando aparece un valor atípico, se rastrea el factor causante hasta un supuesto específico, por ejemplo, la participación de canal, la combinación de envases o los precios, y se corrige solo después de verificarlo con una segunda fuente o un contacto de seguimiento con un experto.

Antes de la aprobación final, otro analista revisa las cifras para confirmar la integridad matemática, el tratamiento coherente de la moneda y que los supuestos se expliquen en términos claros. Los informes se actualizan en un ciclo anual, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios, shocks de costos abruptos o grandes ampliaciones de capacidad. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actualizada disponible.

Estimación del mercado de agua embotellada de los EAU de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el agua embotellada en los EAU a menudo no coinciden porque los grupos utilizan diferentes límites de producto, niveles de precios e inclusión de canales, y luego aplican distintos supuestos de crecimiento sobre los mismos años. Incluso cuando la etiqueta final suena igual, los elementos incluidos pueden alterar significativamente el número final.

Los rellenos de camiones cisterna sin marca y el agua de fuente postmix quedan fuera del alcance de Mordor Intelligence, lo que generalmente reduce el valor en comparación con fuentes que tratan toda el agua potable envasada y servida como una sola categoría. Las diferencias también surgen de si la entrega a granel a hogares y oficinas se valora al precio de venta del fabricante o al precio equivalente de venta minorista, y de si el agua premium importada se convierte utilizando la misma referencia temporal de tipo de cambio promedio. Algunas estimaciones también tienden a ser agresivas respecto a la premiumización y la recuperación del turismo, mientras que otras mantienen una curva de precios más estable vinculada a los precios observados en estantería y a las señales comerciales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,01 mil millones USD (2026) | |

| Editor de la Industria A | 1,61 mil millones USD (2025) | Utiliza una captura de valor más limitada que parece corresponder únicamente a las ventas minoristas envasadas, con poca claridad sobre la valoración de la entrega a granel a hogares u oficinas y la inclusión del consumo fuera del hogar, lo que puede subestimar el total en comparación con una visión de canal completo. |

| Consultora B | 1,75 mil millones USD (2024) | Las notas sobre el año base y el alcance son de carácter general, y la estimación probablemente refleja una base de precios y una cobertura de segmentos distintas, lo que puede comprimir el valor actual si no se contabilizan plenamente las importaciones premium, los servicios de alimentación o los formatos de entrega. |

La diferencia en la tabla se explica principalmente por lo que se contabiliza como ingresos de agua embotellada y por cómo se valoran los canales, en lugar de un simple desacuerdo matemático. Al vincular el mercado a señales claras de consumo, divisiones por canal y verificaciones de precios a nivel de envase, el número final se mantiene trazable y puede repetirse cuando se disponga de nuevos datos comerciales o de precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de agua embotellada de los EAU en 2026?

El tamaño del mercado de agua embotellada de los EAU es de USD 4.010 millones en 2026 y se prevé que alcance los USD 5.220 millones en 2031.

¿Qué formato de envase crece más rápido?

Se proyecta que las latas de aluminio registren el mayor crecimiento a una CAGR del 6,33% entre 2026 y 2031.

¿Por qué el agua embotellada funcional está ganando terreno?

El creciente uso de gimnasios, el turismo de bienestar y el nuevo etiquetado Nutri-Mark animan a los consumidores a optar por variantes enriquecidas con electrolitos y vitaminas.

¿Cómo impacta la regulación a los nuevos entrantes?

La certificación obligatoria del Sello de Calidad de los Emiratos y las posibles multas de hasta AED 500.000 elevan los costos de cumplimiento, favoreciendo a las empresas con instalaciones certificadas con ISO.

¿Qué papel desempeña el turismo en la demanda?

La alta ocupación hotelera y los ambiciosos objetivos de visitantes garantizan que los canales en el lugar de consumo sigan siendo un motor de crecimiento estructural para las ventas de agua embotellada.

Última actualización de la página el: