Tamaño y Participación del Mercado de Pruebas Dermatológicas de Cáncer de Piel en Estados Unidos y Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

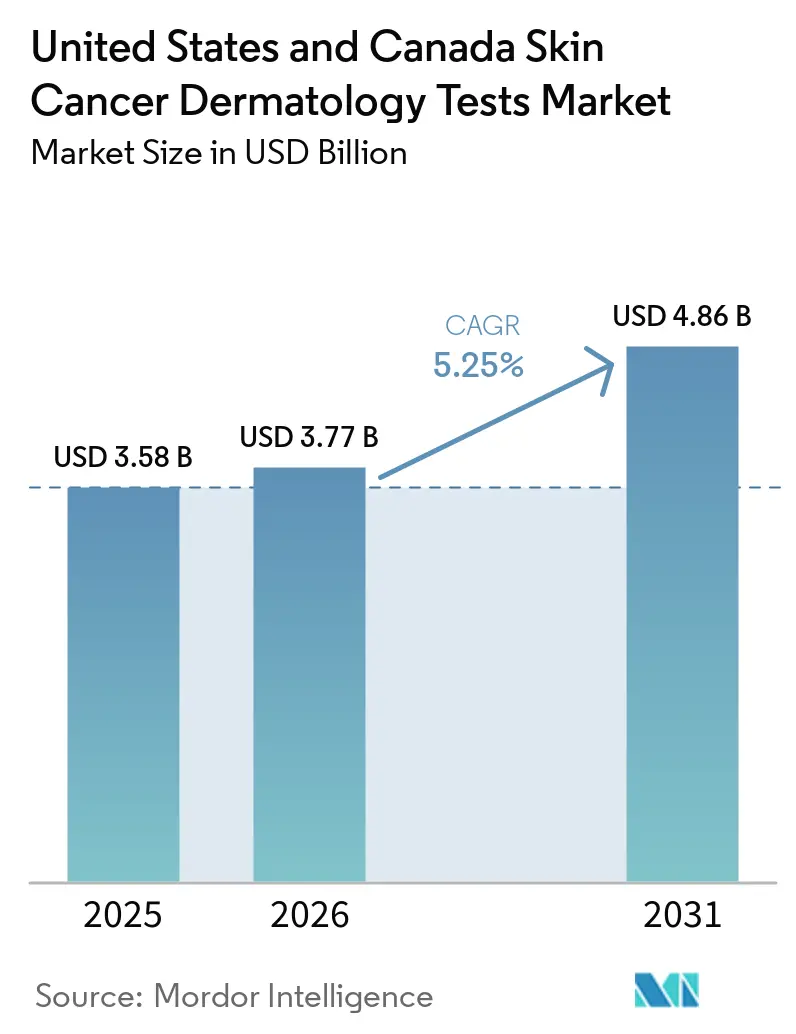

| Tamaño del mercado en el año base (2025) | 3.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Pruebas Dermatológicas de Cáncer de Piel en Estados Unidos y Canadá por Mordor Intelligence

El tamaño del Mercado de Pruebas Dermatológicas de Cáncer de Piel en Estados Unidos y Canadá fue valorado en USD 3,58 mil millones en 2025 y se estima que crecerá desde USD 3,77 mil millones en 2026 hasta alcanzar USD 4,86 mil millones en 2031, a una CAGR del 5,25% durante el período de pronóstico (2026-2031).

La base de crecimiento del mercado de pruebas dermatológicas de cáncer de piel se mantiene sólida porque se espera que Estados Unidos registre 112.000 nuevos casos invasivos de melanoma en 2026, mientras que el gasto en tratamiento del cáncer de piel en el país ya había alcanzado USD 8.900 millones, incluidos USD 4.800 millones vinculados a la enfermedad no melanoma, lo que mantiene la actividad diagnóstica concentrada en entornos ambulatorios de alto volumen. El mercado de pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá también se está ampliando más allá de la biopsia convencional, ya que los ensayos genómicos, la dermatoscopia asistida por IA y las herramientas de espectroscopia se están utilizando de forma más temprana en la vía diagnóstica como ayudas para la toma de decisiones previas a la biopsia. Se está produciendo un importante cambio competitivo tras la decisión de la FDA de reclasificar los dispositivos de diagnóstico óptico de melanoma y los espectrometros de impedancia eléctrica de Clase III a Clase II, lo que reduce las barreras de entrada para los desarrolladores de dispositivos y debería ampliar el campo de las plataformas adjuntas de IA en el mercado de pruebas dermatológicas de cáncer de piel. Al mismo tiempo, el CMS continúa manteniendo activamente las normas de reembolso para las pruebas moleculares de melanoma, lo que apoya la comercialización de los ensayos cubiertos, pero mantiene el compromiso de los pagadores como elemento central del crecimiento para los nuevos formatos de prueba. Esta combinación de fuerte carga de enfermedad, liberalización de dispositivos y reembolso molecular selectivo mantiene al mercado de pruebas dermatológicas de cáncer de piel en una senda de crecimiento constante, al tiempo que crea oportunidades claras para las empresas que pueden combinar evidencia clínica, adecuación al flujo de trabajo y ejecución del reembolso.

Conclusiones Clave del Informe

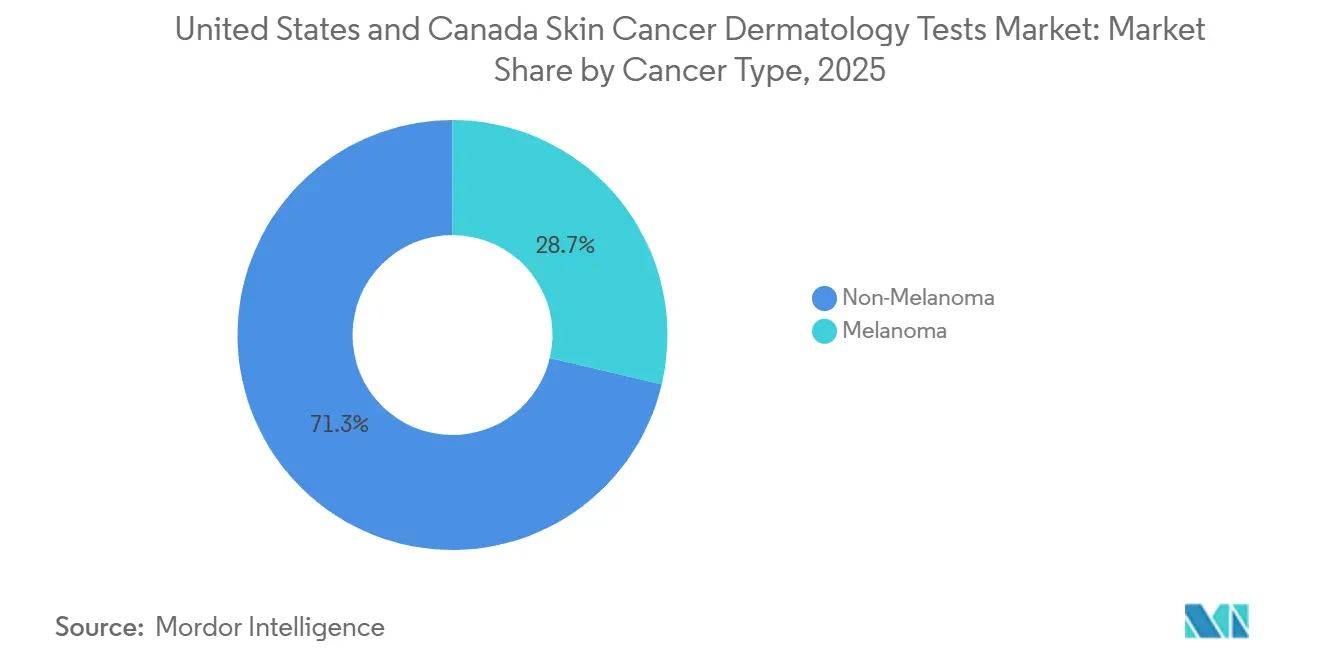

- Por tipo de cáncer, el cáncer de piel no melanoma representó el 71,31% de la participación en ingresos en 2025, mientras que se proyecta que el melanoma se expanda a una CAGR del 6,38% hasta 2031.

- Por tipo de prueba, la biopsia de piel representó el 32,24% de los ingresos en 2025, mientras que se prevé que las pruebas de imagen crezcan a una CAGR del 7,52% hasta 2031.

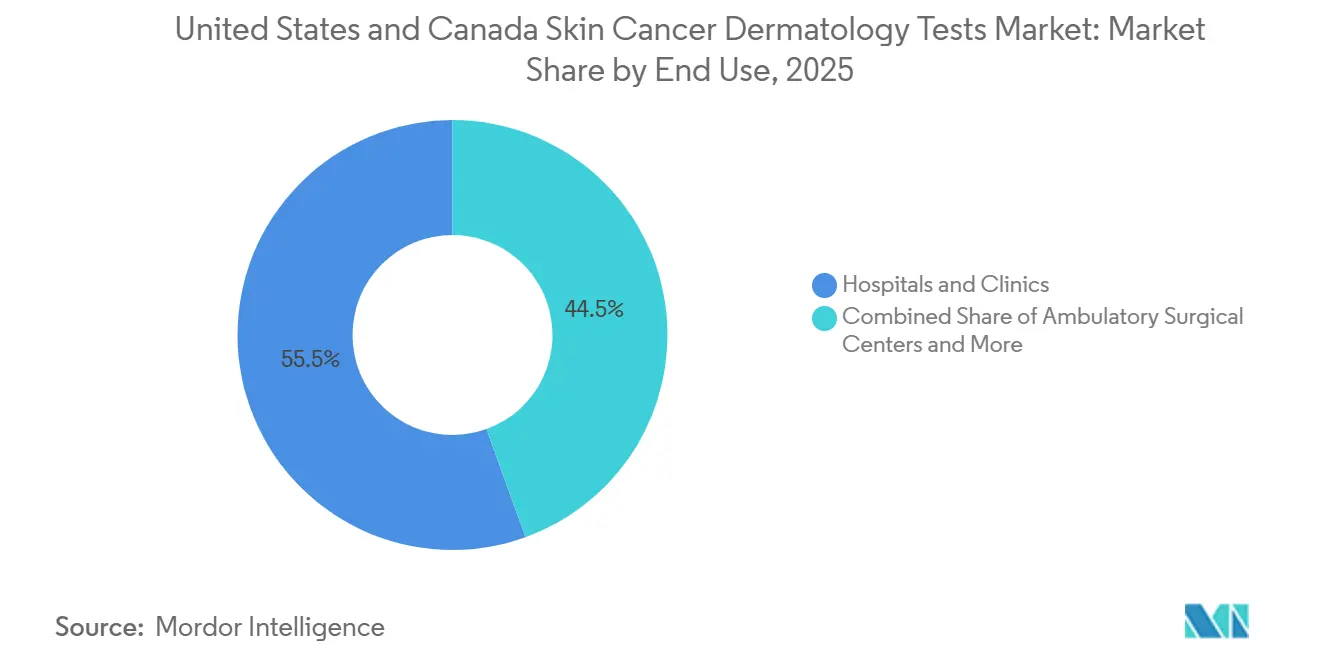

- Por uso final, los hospitales y clínicas captaron el 55,52% de los ingresos en 2025, mientras que se proyecta que los centros de cirugía ambulatoria registren la CAGR más alta, del 7,25%, hasta 2031.

- Por país, Estados Unidos representó el 85,54% de los ingresos combinados en 2025, mientras que se proyecta que Canadá avance a una CAGR del 6,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pruebas Dermatológicas de Cáncer de Piel en Estados Unidos y Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Intensidad en el Cribado de Melanoma en Poblaciones de Alto Riesgo | +1.2% | Estados Unidos como mercado primario, Canadá como mercado secundario con efecto de desbordamiento hacia las provincias del Atlántico | Mediano plazo (2-4 años) |

| Adopción Más Rápida de Dermatoscopia y Espectroscopia Asistidas por IA | +1.0% | A nivel nacional en Estados Unidos y Canadá, con concentración temprana en centros académicos y metropolitanos | Corto plazo (≤ 2 años) |

| Expansión del Triaje de Teledermatología hacia las Vías Diagnósticas | +0.8% | Zonas rurales de Estados Unidos y provincias canadienses desatendidas, incluidas Alberta, Saskatchewan y las provincias marítimas | Mediano plazo (2-4 años) |

| Apoyo al Reembolso para Estudios Diagnósticos Médicamente Necesarios | +0.7% | Medicare de Estados Unidos y pagadores comerciales a nivel nacional, formularios provinciales canadienses | Mediano plazo (2-4 años) |

| Mayor Uso de Herramientas de Evaluación No Invasiva Previas a la Biopsia | +0.5% | A nivel nacional en Estados Unidos y Canadá, con mayor penetración en consultas de dermatología de alto volumen | Corto plazo (≤ 2 años) |

| Enfoque de Empleadores y Pagadores en la Economía de la Detección en Etapas Más Tempranas | +0.4% | Planes patrocinados por empleadores en Estados Unidos, concentrados en grandes empleadores autoasegurados de áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Intensidad en el Cribado de Melanoma en Poblaciones de Alto Riesgo

La incidencia de melanoma en Estados Unidos ha aumentado a un promedio del 1,1% anual entre 2014 y 2023, con tasas de nuevos casos ajustadas por edad cercanas a 22,3 por 100.000 habitantes y 112.000 nuevos casos invasivos proyectados para 2026, lo que mantiene elevados los volúmenes de derivación en el mercado de pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá. Este aumento sostenido se está traduciendo en una mayor demanda de estratificación de riesgo, evaluación de lesiones y pruebas confirmatorias entre personas de 50 años o más, trabajadores al aire libre y otros grupos con alta exposición acumulada a la radiación ultravioleta. Otra capa de demanda proviene del melanoma in situ, que alcanzó un estimado de 107.240 casos en 2025 y requiere diferenciación de las lesiones benignas incluso cuando no sigue la misma vía de procedimiento posterior que la enfermedad invasiva[1]Sociedad Americana del Cáncer, "Datos y Estadísticas sobre el Cáncer 2025," Sociedad Americana del Cáncer, cancer.org. En Canadá, el melanoma representa 1 de cada 24 nuevos diagnósticos de cáncer, y Nueva Escocia e Isla del Príncipe Eduardo reportan niveles de incidencia por encima del promedio nacional, lo que señala áreas localizadas donde la expansión del cribado puede impulsar la demanda de pruebas más rápido que el promedio nacional. El resultado es un aumento estructural en las derivaciones a especialistas que apoya el crecimiento plurianual en el mercado de pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá, incluso antes de considerar cualquier cambio en una plataforma específica.

Adopción Más Rápida de Dermatoscopia y Espectroscopia Asistidas por IA

La autorización de la FDA en enero de 2024 para DermaSensor amplió el entorno diagnóstico del mercado de pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá, ya que el dispositivo fue autorizado para su uso por médicos de atención primaria para ayudar a detectar melanoma, carcinoma de células basales y carcinoma de células escamosas. El estudio fundamental de la empresa, publicado posteriormente en 2025, reportó una sensibilidad del 95,5% en todos los tipos de cáncer de piel y mostró que la precisión de predicción de cáncer por parte del médico mejoró un 12,5%, lo que refuerza el argumento clínico para su uso en el triaje inicial. En la práctica, la espectroscopia de IA no elimina las pruebas posteriores del mercado de pruebas dermatológicas de cáncer de piel, ya que las lesiones identificadas como sospechosas continúan avanzando hacia la biopsia o la revisión por un especialista, lo que significa que la herramienta puede añadir una capa de triaje previo sin reemplazar las pruebas confirmatorias[2]DermaSensor, "Estudios Fundamentales Publicados por la FDA Encuentran que DermaSensor Tiene una Sensibilidad del 96% y Reduce a la Mitad los Cánceres de Piel No Detectados por los Médicos," DermaSensor, dermasensor.com. La reclasificación de la FDA en marzo de 2026 de las clases de dispositivos OYD y ONV de Clase III a Clase II cambia aún más la economía al reemplazar la vía de aprobación previa a la comercialización por una vía 510(k) para los productos elegibles. Ese reajuste de política debería acelerar los lanzamientos, ampliar la competencia y reforzar las perspectivas sólidas para las pruebas de imagen dentro del mercado de pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá.

Expansión del Triaje de Teledermatología hacia las Vías Diagnósticas

La teledermatología se está convirtiendo en una capa de triaje permanente en el mercado de pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá, ya que está trasladando las lesiones sospechosas a la revisión por especialistas más rápido que las vías de derivación tradicionales. Una revisión de 2025 informó que el fototriaje redujo el tiempo medio hasta la primera consulta con el especialista de 24 días a 14 días, lo que acorta el tiempo de espera en los estudios de melanoma y lleva más lesiones a través de una revisión diagnóstica estructurada. En entornos rurales de Estados Unidos y en provincias canadienses desatendidas, la teledermatoscopia de almacenamiento y reenvío también está ayudando a los médicos de atención primaria a derivar únicamente las lesiones de mayor riesgo a biopsia o atención presencial por especialistas. Este enrutamiento selectivo puede reducir el uso de biopsias en casos claramente benignos, al tiempo que mejora el rendimiento de las biopsias y preserva la capacidad del laboratorio para las lesiones con mayor potencial maligno. Un metaanálisis independiente reportó una sensibilidad del 98,9% para el diagnóstico de melanoma por teledermatología en implementaciones a nivel de condado, lo que da a los proveedores mayor confianza para integrar herramientas de triaje digital dentro del mercado de pruebas dermatológicas de cáncer de piel en lugar de tratarlas como una solución de acceso temporal.

Apoyo al Reembolso para Estudios Diagnósticos Médicamente Necesarios

El reembolso sigue siendo un sólido apoyo al crecimiento del mercado de pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá, ya que el CMS mantiene una cobertura estructurada de Medicare para las pruebas moleculares de melanoma bajo la LCD L38016 y para el Ensayo de Lesiones Pigmentadas bajo la LCD L38153. Estas políticas importan más allá de Medicare porque los pagadores privados suelen utilizar las decisiones del CMS como referencia al evaluar nuevos diagnósticos, lo que ofrece a los ensayos de melanoma cubiertos una vía más clara hacia un reembolso más amplio. Un modelo de pagador estadounidense referenciado por Blue Cross Blue Shield de Míchigan mostró ahorros netos anuales de USD 0,54 por miembro por mes durante 3 años cuando el Ensayo de Lesiones Pigmentadas se integró en la vía diagnóstica del melanoma, lo que apoya la visión de que algunas pruebas pueden posicionarse como compensaciones de costos en lugar de gastos adicionales puros. El CMS también retrasó los requisitos de reporte del Programa de Tarifas de Laboratorio Clínico hasta una ventana de recopilación de enero a marzo de 2026, mientras que las reducciones de pago para las pruebas de laboratorio de diagnóstico no avanzadas se limitaron al 0% en 2025, lo que alivió temporalmente la presión inmediata sobre los precios de las pruebas establecidas. En conjunto, estas políticas hacen del reembolso un facilitador práctico para el mercado de pruebas dermatológicas de cáncer de piel, incluso cuando las plataformas más nuevas aún necesitan un compromiso continuo con los pagadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Sensibilidad al Gasto de Bolsillo para Estudios Diagnósticos Avanzados | -0.8% | Estados Unidos a nivel nacional, amplificado en poblaciones con planes de deducible alto y segmentos sin seguro | Corto plazo (≤ 2 años) |

| Adopción Clínica Variable en Entornos No Especializados | -0.5% | Zonas rurales de Estados Unidos y provincias canadienses remotas, con menor adopción en atención primaria que en entornos especializados | Mediano plazo (2-4 años) |

| Claridad Limitada en el Reembolso para Nuevas Pruebas Adjuntas | -0.6% | Estados Unidos a nivel nacional, Canadá con variabilidad en los formularios provinciales | Mediano plazo (2-4 años) |

| Fricción en el Flujo de Trabajo por Restricciones de Capacidad en Biopsias Confirmatorias | -0.4% | Laboratorios de dermatopatología urbanos de alto volumen en Estados Unidos, concentrados en los centros del Noreste y la Costa del Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad al Gasto de Bolsillo para Estudios Diagnósticos Avanzados

El alto copago sigue siendo una restricción real en el mercado, ya que los estudios complejos pueden combinar dermatoscopia, pruebas moleculares y biopsia confirmatoria para una sola lesión sospechosa. La Sociedad Americana del Cáncer informó que los costos de bolsillo relacionados con el cáncer en Estados Unidos alcanzaron USD 16.200 millones en 2025, mientras que los costos totales de tiempo y financieros para los pacientes se estimaron en USD 21.100 millones, lo que muestra la presión más amplia sobre la asequibilidad en torno a las decisiones de atención oncológica. En el mercado de pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá, esa presión puede llevar a los pacientes a retrasar una biopsia incluso después de un resultado de triaje sospechoso, lo que reduce directamente los volúmenes de pruebas realizadas y ralentiza el inicio del tratamiento. El problema es más agudo para los ensayos moleculares avanzados porque el copago del paciente puede volverse sustancial incluso cuando la necesidad clínica es alta. Esto crea una brecha entre el valor clínico y la utilización completada, especialmente en grupos de pacientes mayores y de menores ingresos que ya presentan un riesgo elevado de enfermedad.

Claridad Limitada en el Reembolso para Nuevas Pruebas Adjuntas

La política de reembolso sigue siendo desigual en todo el mercado, y esa desigualdad es más visible entre las pruebas de melanoma y las de carcinoma de células escamosas cutáneo. El CMS ha mantenido vías de cobertura definidas para las pruebas moleculares de melanoma, pero clasifica las pruebas de biomarcadores moleculares para la estratificación del riesgo del carcinoma de células escamosas cutáneo como no cubiertas, ya que la validez y utilidad clínicas no se han establecido más allá de los criterios clinicopatológicos existentes. Esto importa porque la enfermedad no melanoma representó el 71,31% de los ingresos en 2025, por lo que la categoría de enfermedad más grande en el mercado de pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá todavía tiene un techo en la expansión molecular reembolsable. La misma incertidumbre política puede ralentizar la adopción de nuevas herramientas adjuntas de imagen y evaluación cuando los proveedores aún no tienen certeza sobre la amplitud con la que los pagadores las reembolsarán. Como resultado, los productos técnicamente capaces aún pueden enfrentar largos ciclos de comercialización mientras la evidencia clínica, la política de pagadores y el comportamiento de utilización avanzan a diferentes velocidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cáncer: El Volumen de No Melanoma Ancla el Mercado Mientras el Melanoma Impulsa la Intensidad de Valor

El cáncer de piel no melanoma representó el 71,31% de los ingresos en 2025 y se mantuvo como el segmento de enfermedad más grande en el mercado de pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá debido al muy alto volumen anual de casos de carcinoma de células basales y carcinoma de células escamosas. La Fundación del Cáncer de Piel reporta 3,6 millones de diagnósticos anuales de carcinoma de células basales en Estados Unidos y 1,8 millones de diagnósticos de carcinoma de células escamosas, lo que apoya un flujo constante de biopsias y trabajo de histopatología en clínicas de dermatología y laboratorios de diagnóstico[3]Fundación del Cáncer de Piel, "Datos y Estadísticas sobre el Cáncer de Piel," Fundación del Cáncer de Piel, skincancer.org. Esto le da a la enfermedad no melanoma una base de volumen estable porque la vía desde la revisión de lesiones hasta la biopsia y la patología sigue siendo familiar, repetible y ampliamente utilizada en todos los entornos de atención. Al mismo tiempo, la no cobertura del CMS para las pruebas de biomarcadores moleculares en el carcinoma de células escamosas cutáneo limita cuánto puede elevar el segmento no melanoma el valor por paciente a pesar de su papel dominante en los volúmenes de pruebas.

El melanoma es el segmento de tipo de cáncer de más rápido crecimiento y se proyecta que avance a una CAGR del 6,38% hasta 2031, lo que lo convierte en el motor de crecimiento de alta intensidad de valor dentro del tamaño del mercado por categoría de enfermedad. El segmento se está beneficiando de un uso más amplio de la elaboración de perfiles de expresión génica, un mayor apoyo político para los ensayos de melanoma médicamente necesarios y una detección creciente de lesiones de melanoma in situ que necesitan una mejor discriminación previa a la biopsia de las lesiones benignas. La cobertura de las pruebas de estratificación del riesgo de melanoma y el Ensayo de Lesiones Pigmentadas también apoya una combinación diagnóstica más amplia, ya que las pruebas ahora pueden informar las decisiones de biopsia y el manejo posterior en lugar de servir únicamente como complemento posterior a la biopsia. Ese cambio en la combinación explica por qué el melanoma sigue siendo menor en volumen pero más fuerte en intensidad de ingresos dentro del mercado de pruebas dermatológicas de cáncer de piel.

Por Tipo de Prueba: La Biopsia de Piel Domina el Volumen Mientras las Pruebas de Imagen se Aceleran en la Frontera

La biopsia de piel representó el 32,24% de los ingresos en 2025 y mantuvo la posición de liderazgo en la participación del mercado de pruebas dermatológicas de cáncer de piel por tipo de prueba, ya que la confirmación histopatológica sigue siendo la base definitiva para el diagnóstico que guía el tratamiento. El papel práctico de la biopsia se ve reforzado por el alto y recurrente volumen de lesiones sospechosas generadas por la enfermedad no melanoma, lo que mantiene a los consultorios médicos, los entornos ambulatorios y los laboratorios de patología estrechamente vinculados a los flujos de trabajo basados en biopsia. La biopsia de ganglio linfático sigue siendo importante en la estadificación del melanoma, mientras que las pruebas moleculares se están añadiendo en torno a la vía de biopsia para apoyar la evaluación del riesgo y la toma de decisiones. Quest Diagnostics reforzó esta parte del panorama de pruebas con el lanzamiento en febrero de 2024 de MelaNodal Predict, un ensayo de expresión génica destinado a personalizar la predicción del riesgo de melanoma y ayudar a informar las decisiones en torno a la cirugía invasiva.

Se proyecta que las pruebas de imagen crezcan a una CAGR del 7,52% hasta 2031, convirtiéndolas en la categoría de prueba de más rápida expansión en el mercado de pruebas dermatológicas de cáncer de piel. El crecimiento está siendo impulsado por la microscopía confocal de reflectancia, la tomografía de coherencia óptica confocal de campo de línea y la dermatoscopia mejorada con IA, todas las cuales tienen como objetivo mejorar la evaluación de lesiones antes de la biopsia. Un estudio multicéntrico de 2024 encontró que la microscopía confocal de reflectancia adjunta ofreció una sensibilidad del 97,8% y una especificidad del 86,8% para el carcinoma de células basales, en comparación con una sensibilidad del 93,2% y una especificidad del 51,7% para la dermatoscopia sola, lo que apoya un uso más sólido de las pruebas de imagen como filtro previo a la biopsia. La reclasificación de la FDA que entró en vigor en abril de 2026 debería apoyar más lanzamientos y una competencia de precios más aguda en esta categoría, mientras que la dermatoscopia convencional continuará siendo el ancla de los flujos de trabajo de cribado de menor costo y teledermatología en todo el mercado de pruebas dermatológicas de cáncer de piel.

Por Uso Final: Los Hospitales Lideran el Volumen Mientras los Centros Ambulatorios Capturan Participación Impulsada por la Eficiencia

Los hospitales y clínicas representaron el 55,52% de los ingresos en 2025 y lideraron el tamaño del mercado de pruebas dermatológicas de cáncer de piel por uso final, ya que los estudios diagnósticos complejos siguen concentrándose donde el acceso a especialistas, las plataformas de imagen y la coordinación de patología posterior son más sólidos. Estos entornos siguen siendo centrales para los casos que requieren imagen multimodal, biopsia de ganglio linfático o perfilado molecular, especialmente cuando los equipos de oncología y dermatología necesitan coordinarse en torno a lesiones de mayor riesgo. Los laboratorios de diagnóstico forman la segunda capa operativa de esta estructura de uso final al procesar las muestras de biopsia y moleculares generadas en clínicas y hospitales. Quest Diagnostics ilustra esa escala a través de su red Dermpath Diagnostics de más de 75 dermatopatólogos, lo que muestra cómo la infraestructura de laboratorio especializada está integrada en el flujo de trabajo más amplio del mercado de pruebas dermatológicas de cáncer de piel.

Se proyecta que los centros de cirugía ambulatoria registren la CAGR de uso final más rápida, del 7,25%, hasta 2031, lo que apunta a una migración gradual de los procedimientos adecuados hacia entornos ambulatorios de menor costo. El cambio refleja el hecho de que las biopsias de piel y las escisiones menores a menudo pueden realizarse en entornos de procedimientos especializados sin los gastos generales asociados a los departamentos ambulatorios hospitalarios. Eso posiciona bien a los centros ambulatorios para beneficiarse a medida que los proveedores buscan un mayor rendimiento y modelos de atención más eficientes. Aun así, los hospitales y las clínicas integradas deberían seguir siendo el canal principal para los casos más complejos en el mercado de pruebas dermatológicas de cáncer de piel, ya que conservan un acceso más profundo a las pruebas de imagen, vínculos con oncología y apoyo de especialistas.

Análisis Geográfico

Estados Unidos representó el 85,54% de los ingresos combinados en 2025 y se mantuvo como la geografía central en el tamaño del mercado de pruebas dermatológicas de cáncer de piel, ya que combina la mayor carga absoluta de melanoma con la infraestructura más amplia de reembolso y adopción de dispositivos. El país también se beneficia de una densa red de centros académicos de dermatología y laboratorios especializados que pueden absorber flujos de trabajo de biopsia, imagen y moleculares a escala. Las tasas de mortalidad por melanoma ajustadas por edad en Estados Unidos disminuyeron un promedio del 2,2% anual entre 2015 y 2024, lo que apoya la visión de que la detección temprana y los estudios estructurados ya están mejorando los resultados clínicos. Los grandes planes patrocinados por empleadores están añadiendo a esta base de demanda porque el Grupo Empresarial de Salud ha alentado explícitamente un diseño de cobertura más sólido para la prevención y el cribado del cáncer, incluido el cribado del cáncer de piel, como parte de las estrategias de control de costos y detección temprana.

Se proyecta que Canadá crezca a una CAGR del 6,25% hasta 2031 y es la geografía de más rápido crecimiento en el mercado de pruebas dermatológicas de cáncer de piel, aunque parte de una base más pequeña. La Sociedad Canadiense del Cáncer proyectó 11.300 nuevos diagnósticos de melanoma en 2026, lo que mantiene alta la necesidad de expansión del acceso diagnóstico. Un estudio poblacional de 2025 también señaló que la carga económica del cáncer de piel en Canadá se acerca a USD 1.000 millones, lo que apoya el argumento del sistema de salud a favor de una evaluación más temprana de las lesiones y un triaje diagnóstico más rápido. La incidencia de melanoma no está distribuida de manera uniforme en todo el país, ya que la Isla del Príncipe Eduardo, Nueva Escocia y el Nuevo Brunswick costero reportan tasas por encima del promedio nacional, lo que señala bolsas localizadas de demanda diagnóstica no satisfecha. La teledermatología tiene una relevancia adicional en Canadá porque el triaje remoto puede ayudar a las provincias desatendidas a trasladar las lesiones sospechosas a la revisión por especialistas más rápido sin esperar el acceso presencial completo.

Panorama Competitivo

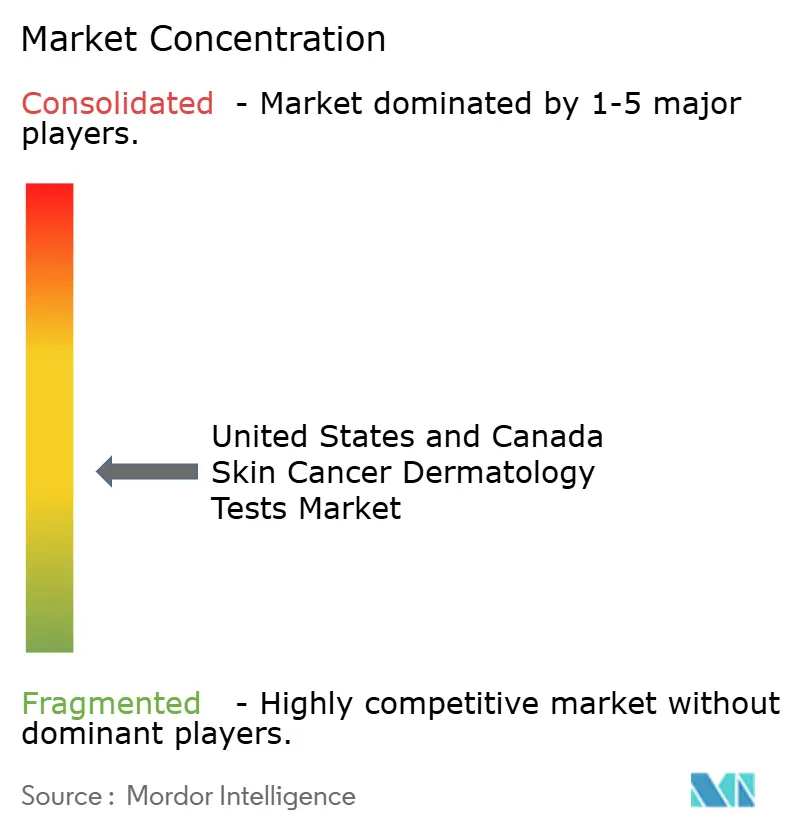

El mercado de pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá sigue estando moderadamente fragmentado porque los ingresos están distribuidos entre grandes laboratorios de diagnóstico, empresas moleculares especializadas y desarrolladores de dispositivos habilitados por IA, en lugar de estar controlados por un pequeño grupo de proveedores dominantes. Quest Diagnostics y Laboratory Corporation of America tienen ventajas estructurales en los servicios de laboratorio vinculados a biopsias porque la escala, las relaciones con los médicos y la capacidad de dermatopatología son difíciles de replicar rápidamente. Empresas especializadas como DermTech, Castle Biosciences y DermaSensor compiten en áreas más específicas del mercado de pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá, donde la evaluación no invasiva, el perfilado molecular y la revisión de lesiones asistida por IA importan más que la amplitud de la cartera de laboratorio. En este contexto, la diferenciación competitiva depende más de la evidencia clínica, el avance en el reembolso y la adecuación al flujo de trabajo que de la simple amplitud del menú de pruebas.

La competencia se está volviendo más intensa porque la reclasificación de dispositivos de la FDA en 2026 redujo la carga regulatoria para los dispositivos de diagnóstico óptico de melanoma y los espectrometros de impedancia eléctrica, lo que debería alentar a más participantes en el segmento adjunto de IA. Quest Diagnostics reforzó su posición en las pruebas moleculares relacionadas con el melanoma a través del lanzamiento en febrero de 2024 de MelaNodal Predict, que apoya decisiones más personalizadas en torno a la cirugía invasiva. Quest también amplió su plataforma de diagnóstico oncológico en junio de 2025 a través de un acuerdo con el Centro Oncológico MD Anderson de la Universidad de Texas para desarrollar una prueba de sangre de Estratificación Multicáncer basada en biomarcadores proteicos circulantes. Roche realizó el movimiento estratégico más importante en el material suministrado cuando celebró un acuerdo definitivo en mayo de 2026 para adquirir PathAI por USD 750 millones, con hasta USD 300 millones en pagos por hitos, lo que muestra cómo los grandes grupos de diagnóstico están utilizando adquisiciones para acelerar la patología digital y la capacidad de IA. Estas acciones sugieren que las empresas líderes quieren cada vez más carteras multimodales que combinen patología, información molecular e interpretación habilitada por software dentro del mercado de pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá.

Todavía existe espacio abierto en el mercado de pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá para la espectroscopia en el punto de atención, herramientas moleculares más sólidas para la estratificación del riesgo del carcinoma de células escamosas y plataformas que puedan combinar resultados de imagen con apoyo a la decisión molecular. Ese espacio en blanco existe porque la claridad en el reembolso es más sólida en el melanoma que en el carcinoma de células escamosas, lo que deja parte de la categoría de enfermedad más grande menos desarrollada para pruebas adjuntas de mayor valor. También significa que las empresas con acceso a médicos, capacidad de generación de evidencia y solidez en la negociación con pagadores deberían mantenerse mejor posicionadas que las empresas que dependen únicamente del rendimiento técnico. El patrón competitivo, por tanto, sigue siendo equilibrado entre los actores establecidos que controlan la infraestructura central del flujo de trabajo y los especialistas que intentan expandir pasos diagnósticos específicos en todo el mercado de pruebas dermatológicas de cáncer de piel.

Líderes de la Industria de Pruebas Dermatológicas de Cáncer de Piel en Estados Unidos y Canadá

-

Castle Biosciences, Inc.

-

DermaSensor, Inc.

-

Canfield Scientific, Inc.

-

FotoFinder Systems GmbH

-

DermTech, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: La FDA de Estados Unidos emitió una orden final reclasificando los dispositivos de diagnóstico óptico para la detección de melanoma (código de producto OYD) y los espectrometros de impedancia eléctrica (código de producto ONV) de Clase III a Clase II (controles especiales), con vigencia a partir del 24 de abril de 2026. La reclasificación introduce una vía 510(k) para estos dispositivos de diagnóstico adjuntos de IA, reduciendo sustancialmente las barreras de entrada al mercado para los desarrolladores de dispositivos.

- Junio de 2025: Quest Diagnostics celebró un acuerdo con el Centro Oncológico MD Anderson de la Universidad de Texas para desarrollar y validar una prueba de sangre de Estratificación Multicáncer (MCaST) basada en biomarcadores proteicos circulantes, dirigida a 10 tipos de cáncer. La asociación amplía las capacidades de oncología de precisión de Quest hacia la detección de múltiples tipos de cáncer.

Alcance del Informe del Mercado de Pruebas Dermatológicas de Cáncer de Piel en Estados Unidos y Canadá

Según el alcance del informe, las pruebas dermatológicas de cáncer de piel son exámenes médicos y procedimientos utilizados para detectar, diagnosticar y evaluar el cáncer de piel. Estas pruebas ayudan a los dermatólogos a identificar crecimientos cutáneos anormales, lunares o lesiones que pueden ser cancerosos o precancerosos.

La segmentación del mercado de pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá está categorizada por tipo de cáncer, tipo de prueba, uso final y país. Por tipo de cáncer, el mercado se divide en melanoma y no melanoma. Por tipo de prueba, incluye dermatoscopia, biopsia de piel, biopsia de ganglio linfático, pruebas de imagen y pruebas genéticas y moleculares. Por uso final, el mercado está segmentado en hospitales y clínicas, laboratorios de diagnóstico, clínicas de dermatología y centros de cirugía ambulatoria. Por país, la segmentación abarca Estados Unidos y Canadá. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Melanoma |

| No Melanoma |

| Dermatoscopia |

| Biopsia de Piel |

| Biopsia de Ganglio Linfático |

| Pruebas de Imagen |

| Pruebas Genéticas y Moleculares |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Clínicas de Dermatología |

| Centros de Cirugía Ambulatoria |

| Estados Unidos |

| Canadá |

| Por Tipo de Cáncer | Melanoma |

| No Melanoma | |

| Por Tipo de Prueba | Dermatoscopia |

| Biopsia de Piel | |

| Biopsia de Ganglio Linfático | |

| Pruebas de Imagen | |

| Pruebas Genéticas y Moleculares | |

| Por Uso Final | Hospitales y Clínicas |

| Laboratorios de Diagnóstico | |

| Clínicas de Dermatología | |

| Centros de Cirugía Ambulatoria | |

| País | Estados Unidos |

| Canadá |

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en las pruebas dermatológicas de cáncer de piel en Estados Unidos y Canadá hasta 2031?

El crecimiento está siendo apoyado por un aumento en la carga de melanoma, grandes volúmenes de casos de no melanoma, un uso más amplio de herramientas asistidas por IA y moleculares, y un pronóstico de aumento desde USD 3.770 millones en 2026 hasta USD 4.860 millones en 2031 a una CAGR del 5,25%.

¿Qué categoría de cáncer genera la mayor demanda de pruebas?

El cáncer de piel no melanoma lidera la demanda porque representó el 71,31% de los ingresos en 2025 y está respaldado por volúmenes anuales muy altos de carcinoma de células basales y carcinoma de células escamosas en Estados Unidos.

¿Qué formato de prueba se está expandiendo más rápido?

Se proyecta que las pruebas de imagen crezcan a una CAGR del 7,52% hasta 2031, a medida que la microscopía confocal de reflectancia, la tomografía de coherencia óptica confocal de campo de línea y la dermatoscopia mejorada con IA ganan un uso más amplio como herramientas de evaluación previas a la biopsia.

¿Por qué los hospitales y clínicas siguen liderando los ingresos por uso final?

Los hospitales y clínicas representaron el 55,52% de los ingresos en 2025 porque siguen siendo el principal entorno para los estudios diagnósticos complejos que requieren acceso a especialistas, imagen, coordinación de patología y apoyo para pruebas moleculares.

¿Por qué Canadá está creciendo más rápido que Estados Unidos?

Se proyecta que Canadá se expanda a una CAGR del 6,25% hasta 2031 porque los diagnósticos de melanoma siguen siendo significativos, algunas provincias muestran una incidencia por encima del promedio y la teledermatología puede mejorar el acceso en áreas desatendidas.

¿Cuál es el principal riesgo comercial para las pruebas moleculares y adjuntas más nuevas?

El principal riesgo es la inconsistencia en el reembolso, ya que los ensayos de melanoma tienen vías del CMS más claras, mientras que las pruebas de biomarcadores moleculares para el carcinoma de células escamosas cutáneo siguen sin estar cubiertas, lo que limita la expansión en el segmento de enfermedad más grande.

Última actualización de la página el: