Tamaño y Participación del Mercado de Detección de Cáncer Colorrectal en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

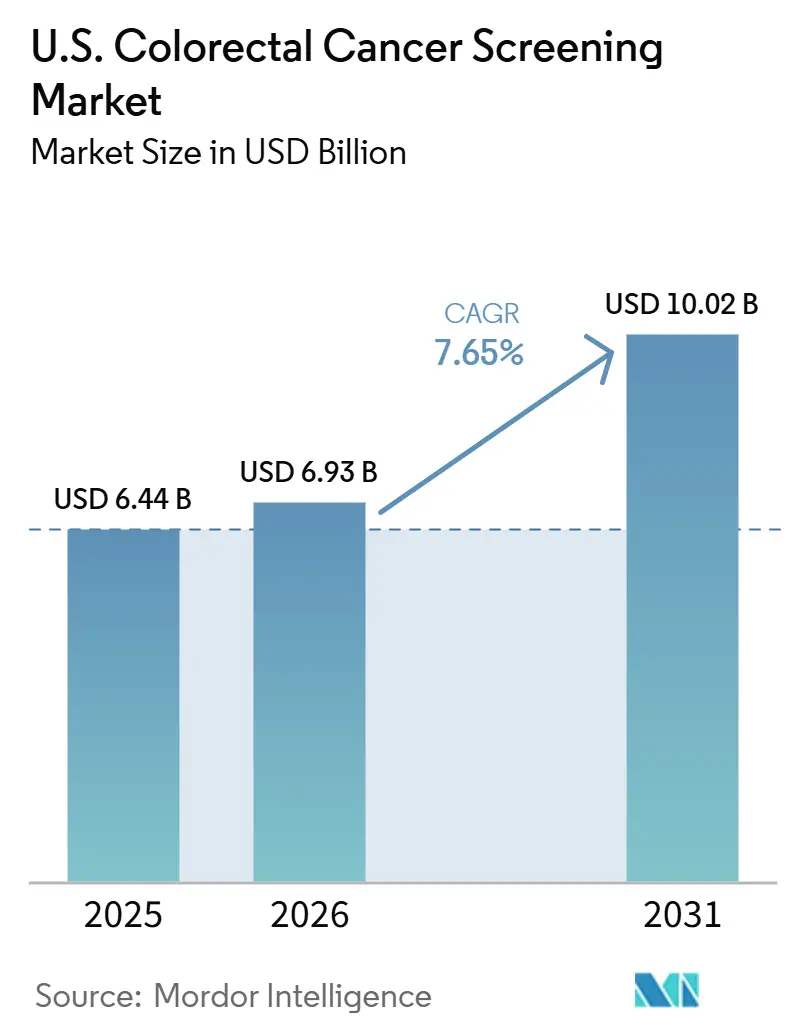

| Tamaño del mercado en el año base (2025) | 6.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Detección de Cáncer Colorrectal en EE. UU. por Mordor Intelligence

El tamaño del Mercado de Detección de Cáncer Colorrectal en EE. UU. fue valorado en 6.440 millones de USD en 2025 y se estima que crecerá desde 6.930 millones de USD en 2026 hasta alcanzar 10.020 millones de USD en 2031, a una CAGR del 7,65% durante el período de pronóstico (2026-2031).

El grupo de pacientes potenciales se ha expandido significativamente a medida que los cribados ahora comienzan antes para los adultos de riesgo promedio. Los cribados para adultos de entre 45 y 49 años aumentaron un 62% entre 2019 y 2024, lo que pone de relieve la incorporación constante de nuevos pacientes elegibles al sistema.[1]American Cancer Society, "Aumento del Diagnóstico Temprano del Cáncer Colorrectal," Sala de Prensa de la Sociedad Americana del Cáncer, pressroom.cancer.org El mercado de detección de cáncer colorrectal en Estados Unidos está experimentando una transformación, impulsada por la aprobación de la FDA en 2024 de la primera prueba de detección primaria basada en sangre y por las actualizaciones de las directrices de la Sociedad Americana del Cáncer en 2026, que incorporaron opciones de análisis de heces avanzados en el hogar y basados en sangre. Este cambio está fomentando la consolidación entre los principales actores, al tiempo que crea oportunidades para los desarrolladores enfocados en mejorar las tasas de finalización, la detección de lesiones y la aceptación por parte de los pagadores.

Conclusiones Clave del Informe

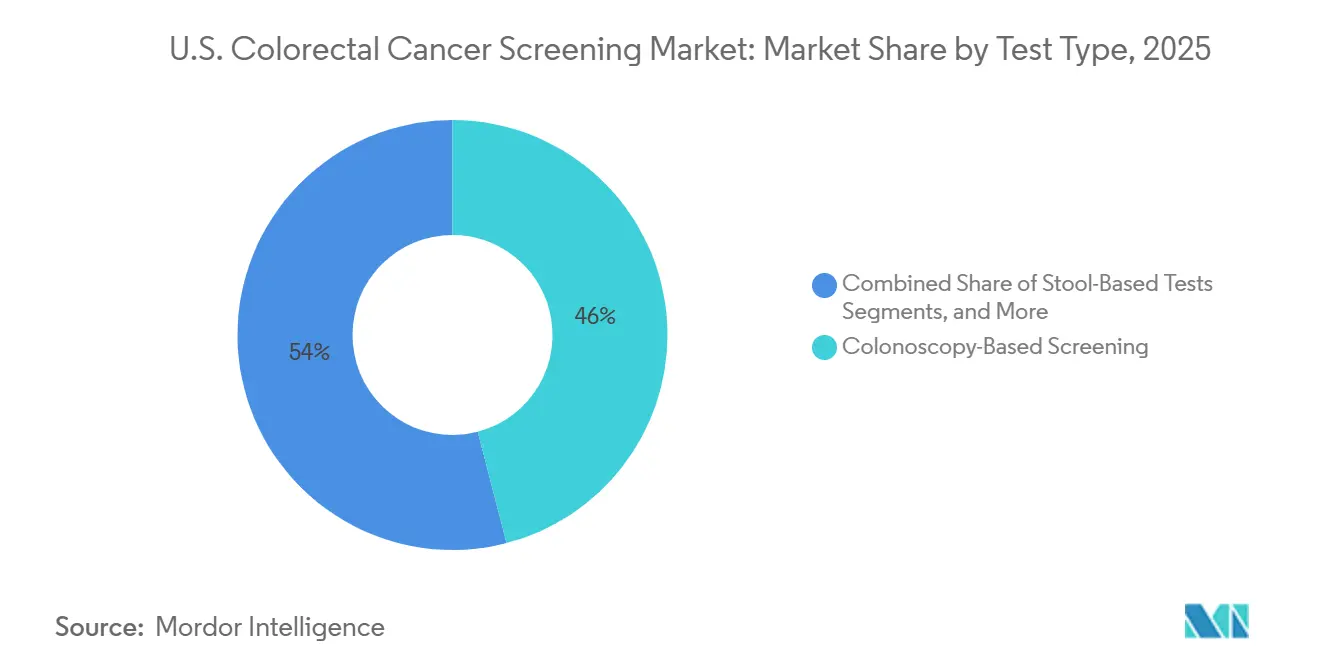

- Por tipo de prueba, la detección basada en colonoscopia representó el 45,95% de la participación del mercado de detección de cáncer colorrectal en EE. UU. en 2025, mientras que se prevé que las pruebas basadas en heces se expandan a una CAGR del 9,65% hasta 2031.

- Por tecnología, FIT y gFOBT representaron el 32,65% del tamaño del mercado de detección de cáncer colorrectal en EE. UU. en 2025, mientras que se proyecta que los ensayos basados en ADN libre de células y metilación crezcan a una CAGR del 8,55% durante 2026-2031.

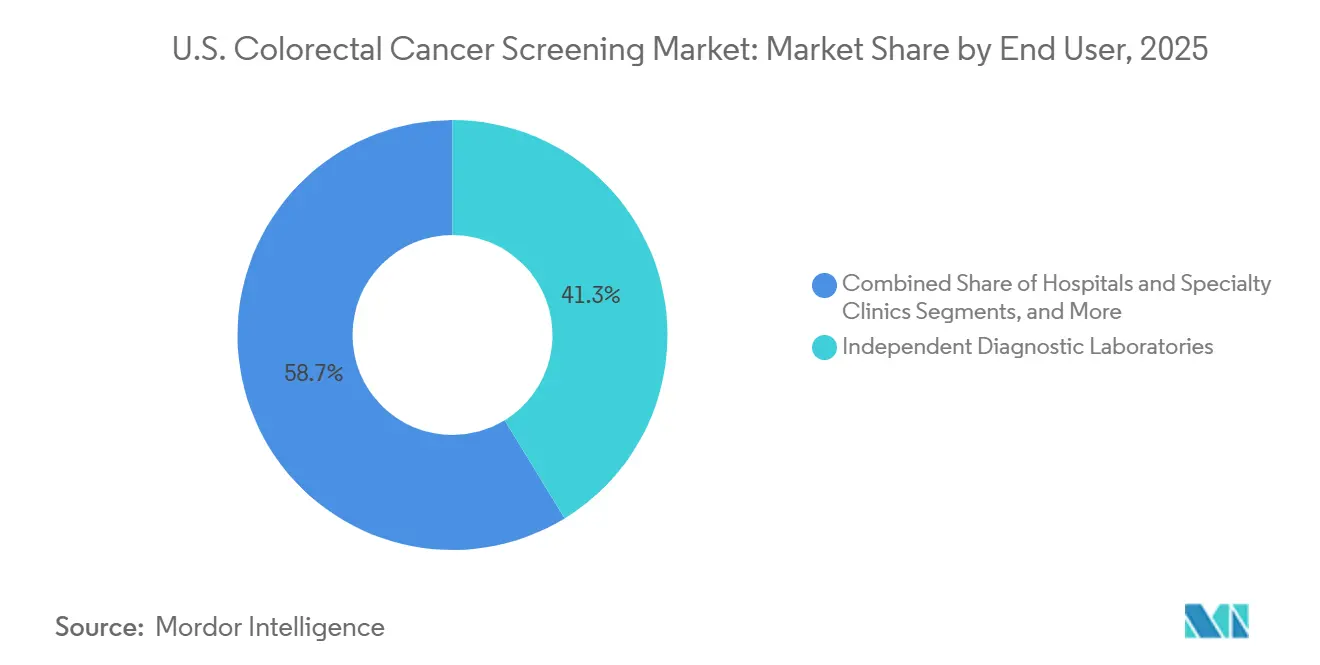

- Por usuario final, los laboratorios de diagnóstico independientes mantuvieron una participación del 41,25% en 2025, mientras que se espera que los hospitales y las clínicas especializadas registren el crecimiento más rápido con una CAGR del 8,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Detección de Cáncer Colorrectal en EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Mayor elegibilidad para el cribado tras la ampliación a partir de los 45 años | +2.0% | Nacional, con ganancias tempranas en estados con alta cobertura de expansión de Medicaid, incluidos California, Nueva York y Florida | Corto plazo (≤ 2 años) |

| Adopción creciente de vías de detección no invasivas | +1.7% | Nacional, con una adopción acelerada en zonas rurales y desatendidas del Sur y el Medio Oeste | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Preferencia de los pagadores por la detección temprana y menores costos de tratamiento posteriores | +1.2% | Nacional, más fuerte en las redes de Medicare Advantage y de atención basada en valor | Mediano plazo (2-4 años) |

| Innovación respaldada por la FDA en pruebas basadas en sangre y ARN de heces | +1.3% | Nacional, con una adopción concentrada en estados con amplia adherencia a las directrices | Mediano plazo (2-4 años) |

| Ampliación de la cobertura de CMS y comercial para pruebas aprobadas | +1.4% | Nacional, con concentración a corto plazo entre los beneficiarios de Medicare Parte B de entre 45 y 85 años | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Cambio en el flujo de trabajo de atención primaria hacia la finalización del cribado en el hogar | +0.8% | Nacional, con mayor efecto en los mercados de atención primaria de alto volumen como Texas, California y Nueva York | Mediano plazo (2-4 años), Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Elegibilidad para el Cribado Tras la Ampliación a Partir de los 45 Años

La ampliación del cribado rutinario para incluir a personas de entre 45 y 49 años ha incrementado significativamente la población elegible en el mercado de detección de cáncer colorrectal en Estados Unidos. Entre 2019 y 2024, los cribados para este grupo de edad aumentaron un 62%, con su participación en el total de cribados incrementándose del 2,9% al 17,8%. Los cribados mensuales para las edades de 45 a 49 años se dispararon un 955%, en comparación con un aumento del 46% para los adultos de entre 50 y 75 años.[2]American Cancer Society, "La Sociedad Americana del Cáncer Actualiza la Guía de Detección del Cáncer Colorrectal, los Principales Cambios Enfatizan las Pruebas Basadas en Sangre y las Pruebas de Heces en el Hogar," PRNewswire, prnewswire.com Este grupo demográfico más joven, en su mayoría empleado y con seguro comercial, mejora la calidad del reembolso en todas las categorías de pruebas. A pesar de este crecimiento, la penetración del cribado para las edades de 45 a 49 años sigue siendo inferior a la de los adultos mayores, lo que deja margen para una mayor expansión del mercado. El cáncer colorrectal es ahora la principal causa de muerte por cáncer en hombres menores de 50 años y la segunda en mujeres menores de 50 años, lo que impulsa los esfuerzos de detección temprana a través de planes de empleadores y programas de concienciación.

Adopción Creciente de Vías de Detección No Invasivas

El cambio hacia las pruebas no invasivas está transformando el mercado de detección de cáncer colorrectal en Estados Unidos al priorizar el acceso y la finalización. Las pruebas basadas en heces han ganado una amplia aceptación, con Exact Sciences reportando más de 20 millones de usos acumulados de Cologuard y Cologuard Plus, generando 2.530 millones de USD en ingresos por cribado en 2025, un aumento interanual del 20,2%. Cologuard Plus redujo los falsos positivos en casi un 40%, mejorando los flujos de trabajo clínicos y reduciendo las cargas de seguimiento.[3]Exact Sciences Corporation, "Exact Sciences Anuncia Resultados Récord del Cuarto Trimestre y del Año Completo 2025," BusinessWire, businesswire.com La recolección de muestras en el hogar aborda barreras como la programación de citas y el desplazamiento, otorgando a los proveedores con logística optimizada una ventaja competitiva. A medida que crece la adopción no invasiva, la gestión eficaz del seguimiento se vuelve crítica para garantizar que los pacientes con resultado positivo procedan a la colonoscopia confirmatoria.

Innovación Respaldada por la FDA en Pruebas Basadas en Sangre y ARN de Heces

Las aprobaciones regulatorias están impulsando la innovación en el mercado de detección de cáncer colorrectal en Estados Unidos. La FDA aprobó Shield de Guardant Health en julio de 2024, la primera prueba basada en sangre para el cribado primario del cáncer colorrectal, estableciendo un referente para futuros participantes. ColoSense de Geneoscopy, la primera prueba de ARN de heces con múltiples objetivos no invasiva aprobada por la FDA, amplió las opciones de cribado más allá de FIT, gFOBT, las pruebas de heces solo con ADN y la colonoscopia. SimpleScreen CRC de Freenome, presentada a la FDA en agosto de 2025, y la entrada de Abbott en el cribado basado en heces y sangre diversifican aún más el mercado. La innovación se centra ahora en enfoques moleculares que mejoran la adopción y la credibilidad clínica.

Ampliación de la Cobertura de CMS y Comercial para Pruebas Aprobadas

Las políticas de cobertura están acelerando el crecimiento en el mercado de detección de cáncer colorrectal en Estados Unidos al permitir que las pruebas más nuevas escalen. Medicare comenzó a cubrir la colonografía por TC como opción de cribado a partir del 1 de enero de 2025, ofreciendo cobertura una vez cada 60 meses para pacientes de riesgo promedio de 45 años o más y cobertura una vez cada 24 meses para pacientes de alto riesgo. Una cobertura más amplia apoya la detección temprana, reduce las cargas de tratamiento y se alinea con los modelos de atención basada en valor. A medida que más pruebas obtienen respaldo regulatorio y de directrices, la amplitud de la cobertura determinará su escalabilidad en el mercado.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Deserción en la colonoscopia de seguimiento tras pruebas no invasivas positivas | -1.1% | Nacional, más pronunciada en mercados rurales y en comunidades con Medicaid o poblaciones sin seguro | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Brecha de sensibilidad para lesiones precancerosas en pruebas basadas en sangre | -0.8% | Nacional, con mayor impacto en poblaciones en edad de Medicare donde las decisiones de cobertura están estrechamente vinculadas a los umbrales de evidencia | Mediano plazo (2-4 años) |

| Alto costo y fricción de cobertura para las modalidades más nuevas | -0.9% | Nacional, con mayor presión en estados sin expansión de Medicaid y en planes de empleadores con diseño de cobertura restrictivo | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Sesgo de preferencia del paciente hacia las redes de colonoscopia existentes | -0.6% | Regional, más fuerte en mercados urbanos con redes de práctica de gastroenterología establecidas en el Noreste y el Atlántico Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Deserción en la Colonoscopia de Seguimiento Tras Pruebas No Invasivas Positivas

Las tasas de seguimiento tras resultados positivos en pruebas no invasivas ponen de manifiesto una brecha crítica en el mercado de detección de cáncer colorrectal en Estados Unidos. En 38 sistemas de salud, solo el 47,9% de los pacientes con resultados anormales en pruebas basadas en heces completaron una colonoscopia en un plazo de seis meses, con tasas que oscilaron entre el 13,1% y el 66,9%. Un análisis de la base de datos de Optum mostró que solo el 43,3% realizó el seguimiento en un plazo de 90 días, lo que la Academia Americana de Médicos de Familia consideró inconsistente con las recomendaciones clínicas de cribado. Un estudio de 2026 publicado en el Journal of General Internal Medicine demostró que la divulgación estructurada podría lograr una tasa de finalización de colonoscopia del 59,6% en 180 días. Esto indica que el desafío no radica únicamente en la reticencia del paciente, sino también en la transición de los resultados del cribado a la programación y finalización. Las bajas tasas de finalización diagnóstica afectan el valor comercial de los kits de cribado y reducen la confianza de los pagadores.

Brecha de Sensibilidad para Lesiones Precancerosas en Pruebas Basadas en Sangre

Las pruebas basadas en sangre han mejorado la aceptabilidad en el mercado de detección de cáncer colorrectal en Estados Unidos, pero se enfrentan a una limitación clínica significativa. La Sociedad Americana de Endoscopia Gastrointestinal informó que la prueba Shield solo detectó el 13% de las lesiones precancerosas avanzadas, por debajo de la sensibilidad requerida para competir con los métodos preventivos establecidos. Un estudio comparativo de 2025 encontró que las pruebas de sangre que cumplen los umbrales actuales de CMS redujeron la incidencia del cáncer colorrectal en un 40% y la mortalidad en un 52%, mientras que las pruebas de ADN de heces con múltiples objetivos y las pruebas anuales de FIT lograron una reducción del 68% al 79% en la incidencia. El Grupo de Trabajo de Servicios Preventivos de EE. UU. no ha emitido una recomendación A o B para el cribado basado en sangre, lo que limita su cobertura comercial en el marco de la atención preventiva. Los métodos basados en sangre podrían volverse más viables si la sensibilidad a las lesiones precancerosas avanzadas supera el 40% a precios competitivos, pero siguen siendo un complemento y no un sustituto de las pruebas de heces o la colonoscopia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Las Opciones No Invasivas se Están Expandiendo Mientras la Colonoscopia Mantiene un Papel Estructural

En 2025, los cribados por colonoscopia representaron el 45,95% del mercado de detección de cáncer colorrectal en Estados Unidos, manteniendo su posición como la categoría de prueba líder. Su doble función como método de cribado primario y de seguimiento para resultados positivos en pruebas no invasivas garantiza una demanda constante. Si bien las pruebas no invasivas están ganando terreno, la colonoscopia sigue siendo central para la confirmación, el diagnóstico y la vigilancia.

Se proyecta que las pruebas basadas en heces crezcan a una CAGR del 9,65% de 2026 a 2031, impulsadas por una cobertura más amplia y un mejor rendimiento de los productos. Exact Sciences reportó 2.530 millones de USD en ingresos por cribado en 2025, un aumento interanual del 20,2%, lo que pone de relieve la creciente adopción de las pruebas basadas en heces. Cologuard Plus ha reducido los falsos positivos en casi un 40%, mejorando la eficiencia del flujo de trabajo. Los cribados basados en sangre, como Shield, están ganando atención, pero enfrentan desafíos de adopción debido a los requisitos de evidencia y la cobertura de seguro desigual. La colonografía por TC ha ganado impulso con la cobertura de Medicare, mientras que la sigmoidoscopia flexible sigue limitada a entornos clínicos específicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Métodos de Heces Establecidos Mantienen la Base Mientras las Plataformas Moleculares Ganan Terreno

Las pruebas FIT y gFOBT mantuvieron una participación de mercado del 32,65% en 2025, respaldadas por su historial clínico, cobertura de seguro y rentabilidad. Su simplicidad las hace adecuadas para los flujos de trabajo de atención primaria rutinaria y cribado público. Los kits de FIT enviados por correo lograron una tasa de finalización del 26,2% entre los adultos recién elegibles de entre 45 y 49 años, lo que enfatiza el papel de la divulgación directa. Las pruebas de ADN de heces con múltiples objetivos, con una tasa de adherencia del 71,3% en comparación con el 32,1% para FIT, demuestran una ventaja conductual para superar las barreras de participación.

Se espera que los ensayos basados en ADN libre de células y metilación crezcan a una CAGR del 8,55% de 2026 a 2031, impulsados por los avances en el cribado basado en sangre y el desarrollo de plataformas. Guardant amplió la disponibilidad de Shield a través de Quest Diagnostics, mejorando el acceso de los médicos. Los ensayos de ARN de heces ganaron prominencia después de que ColoSense recibiera la aprobación de la FDA y fuera reconocida como una opción preferida por la Sociedad Americana del Cáncer en 2026. La competencia en el cribado basado en sangre se está intensificando con la entrada de nuevas plataformas al mercado. Las tecnologías de imagen y endoscópicas siguen siendo críticas, con Olympus reportando una mejora del 7,3% en las tasas de detección de adenomas utilizando su sistema de inteligencia artificial CADDIE.

Por Usuario Final: Las Redes de Laboratorios Lideran el Volumen Actual Mientras los Hospitales Ganan Mayor Impulso

Los laboratorios de diagnóstico independientes mantuvieron una participación de mercado del 41,25% en 2025, beneficiándose del modelo de procesamiento centralizado que respalda las pruebas de ADN de heces, ARN de heces y basadas en sangre. La colaboración de Guardant con Quest Diagnostics conectó Shield a una vasta red de médicos, hospitales y centros de servicio al paciente, fortaleciendo aún más este modelo.

Los hospitales y las clínicas especializadas son el segmento de más rápido crecimiento, con una CAGR del 8,77% de 2026 a 2031. Su papel se está expandiendo debido a los sistemas de colonoscopia asistidos por inteligencia artificial, las redes de médicos hospitalarios y la cobertura de colonografía por TC de Medicare, que reembolsa 108,68 USD por el componente profesional y 699,98 USD a nivel global para los centros de imagen. Los hospitales son fundamentales para la resolución diagnóstica y el manejo de pólipos tras resultados positivos en pruebas no invasivas, mientras que los centros quirúrgicos ambulatorios siguen siendo relevantes para la vigilancia y la colonoscopia diagnóstica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de detección de cáncer colorrectal en Estados Unidos está influenciado por las políticas estatales, el acceso a proveedores, la combinación de pagadores y la divulgación del cribado, en lugar de los patrones del comercio internacional. El Noreste demuestra una mayor madurez en el cribado debido a las densas redes de especialistas, la mayor penetración del seguro comercial y los sistemas de salud pública establecidos, que garantizan un seguimiento constante de los pacientes. Estados como Nueva York, Massachusetts y Nueva Jersey están bien posicionados para adoptar pruebas moleculares más nuevas mientras mantienen la capacidad de procedimientos.

Los mercados del Oeste, en particular California, son áreas clave de crecimiento para las pruebas no invasivas debido a la expansión de Medicaid, las extensas redes de atención primaria y los programas de salud comunitaria que se alinean con las vías de cribado por correo y en el hogar. El mercado también se está beneficiando del acceso estandarizado a modalidades más nuevas a través de la cobertura pública, con ColoSense cubierto por 19 programas estatales de Medicaid, incluidos California, Florida, Texas y Nueva York. Esta amplia cobertura expande el acceso más allá de las poblaciones comerciales, fortalece la confianza de los médicos y posiciona a los estados con grandes poblaciones como centros de demanda temprana para las nuevas pruebas que están pasando al uso rutinario.

Los estados del Medio Oeste aprovechan las sólidas redes de atención primaria y la proximidad a las principales infraestructuras de laboratorio y diagnóstico vinculadas a los principales fabricantes. Estados como Wisconsin y Ohio se alinean bien con los programas de atención basada en valor que enfatizan la divulgación por correo, el procesamiento centralizado de laboratorio y el seguimiento del cumplimiento. Las regiones con mejor navegación y alineación de reembolsos están convirtiendo la elegibilidad en cribados completados de manera más efectiva que aquellas que dependen de flujos de derivación pasivos. El crecimiento futuro en el mercado de detección de cáncer colorrectal en Estados Unidos dependerá tanto del lanzamiento de productos como de la mejora equitativa del acceso y los sistemas de seguimiento en todos los estados.

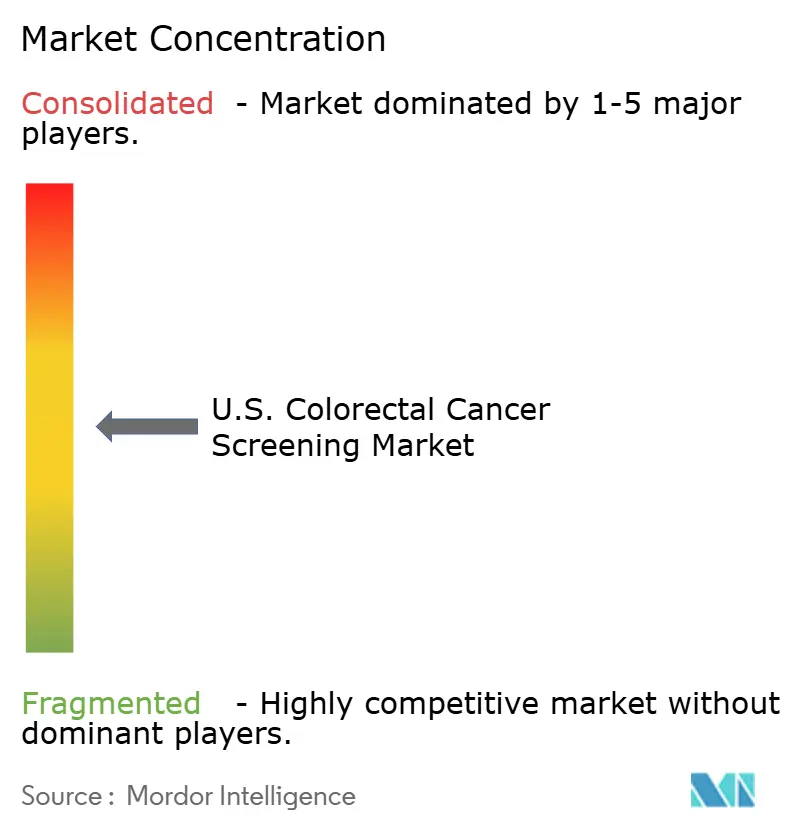

Panorama Competitivo

El mercado de detección de cáncer colorrectal en Estados Unidos está moderadamente concentrado en la cima, pero sigue siendo fragmentado en tecnologías de prueba, entornos de atención y canales de laboratorio. Abbott fortaleció significativamente su posición con la adquisición de Exact Sciences en marzo de 2026, consolidando 2.530 millones de USD en ingresos anuales por cribado de cáncer colorrectal y estableciendo la plataforma basada en heces más amplia de la industria. Guardant Health lidera la categoría de cribado basado en sangre con Shield, mientras que Quest Diagnostics y Laboratory Corporation of America mantienen posiciones sólidas como socios de canal debido a su control sobre el acceso de los médicos, el manejo de muestras y las relaciones de servicio de laboratorio.

Los movimientos estratégicos recientes destacan los esfuerzos por asegurar ventajas competitivas. La adquisición de Exact Sciences por parte de Abbott integró Cologuard, Cologuard Plus y futuras opciones basadas en sangre bajo una estrategia de plataforma unificada. Guardant amplió el alcance de Shield a través de Quest Diagnostics, accediendo a aproximadamente 650.000 cuentas de médicos, 2.000 centros de servicio al paciente y 6.000 flebotomistas en consultorio. Olympus validó la detección de lesiones asistida por inteligencia artificial a través del Ensayo EAGLE, que demostró una mejora del 7,3% en las tasas de detección de adenomas sin interrumpir el flujo de trabajo en un estudio multicéntrico aleatorizado.

Persisten oportunidades en la detección de lesiones precancerosas avanzadas y la infraestructura de seguimiento. Las pruebas basadas en sangre han mejorado la aceptación del paciente, pero su éxito más amplio depende de lograr una mayor sensibilidad a las lesiones para ganar la confianza de los pagadores y la inclusión en las directrices. La ejecución operativa es crítica, ya que la divulgación estructurada logró una finalización de colonoscopia de seguimiento del 59,6% en 180 días tras una prueba de heces positiva, en comparación con el 43,3% en 90 días en entornos de atención pasiva. El mercado de detección de cáncer colorrectal en Estados Unidos recompensa a las empresas que combinan credibilidad científica, amplio alcance de canal y coordinación eficaz de la atención, garantizando un entorno competitivo a pesar de la consolidación entre los principales actores.

Líderes de la Industria de Detección de Cáncer Colorrectal en EE. UU.

-

F. Hoffmann-La Roche Ltd

-

Olympus Corporation

-

Siemens Healthineers AG

-

Guardant Health, Inc.

-

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: La Sociedad Americana del Cáncer amplió sus directrices de cribado del cáncer colorrectal para incluir pruebas basadas en sangre como Shield, junto con dos opciones más nuevas basadas en heces: el mt-sDNA actualizado (Cologuard Plus) y el mt-sARN (ColoSense). Esta actualización se aplica a adultos de riesgo promedio de 45 años o más.

- Mayo de 2026: SimpleScreen CRC de Freenome, una prueba basada en sangre, fue incorporada en la directriz actualizada de la Sociedad Americana del Cáncer. La prueba fue presentada a la FDA en agosto de 2025, y Abbott retuvo los derechos de comercialización en EE. UU.

- Marzo de 2026: Guardant Health, en asociación con Quest Diagnostics, amplió la disponibilidad de su prueba Shield. Esta colaboración proporciona a los médicos acceso a través de aproximadamente 650.000 cuentas de médicos, 2.000 centros de servicio al paciente y 6.000 flebotomistas en consultorio.

- Febrero de 2026: Olympus reportó los resultados del Ensayo EAGLE, demostrando una mejora del 7,3% en las tasas de detección de adenomas. Este avance se observó en más de 800 pacientes que utilizaron su sistema de inteligencia artificial CADDIE basado en la nube durante colonoscopias.

Alcance del Informe del Mercado de Detección de Cáncer Colorrectal en EE. UU.

Según el alcance del informe, el cribado del cáncer colorrectal se define como el proceso de realizar pruebas a personas asintomáticas para detectar cáncer colorrectal en etapa temprana o crecimientos precancerosos llamados pólipos. El objetivo principal es la prevención y la intervención temprana; encontrar y extirpar los pólipos antes de que se conviertan en cáncer puede detener completamente el desarrollo de la enfermedad.

El mercado de detección de cáncer colorrectal en EE. UU. está segmentado por tipo de prueba, tecnología y usuario final. Por tipo de prueba, el mercado incluye pruebas basadas en heces, detección basada en colonoscopia, pruebas de detección basadas en sangre, colonografía por TC y sigmoidoscopia flexible. Por tecnología, el mercado está segmentado en FIT y gFOBT, ADN de heces con múltiples objetivos, ensayos basados en ADN libre de células y metilación, ensayos de ARN de heces y sistemas de imagen y endoscópicos. Por usuario final, el mercado está categorizado en hospitales y clínicas especializadas, laboratorios de diagnóstico independientes, centros quirúrgicos ambulatorios y consultorios de atención primaria y médicos. El informe ofrece los tamaños y pronósticos del mercado en términos de valor (USD) para los segmentos anteriores.

| Pruebas Basadas en Heces |

| Detección Basada en Colonoscopia |

| Pruebas de Detección Basadas en Sangre |

| Colonografía por TC |

| Sigmoidoscopia Flexible |

| FIT y gFOBT |

| ADN de Heces con Múltiples Objetivos |

| Ensayos Basados en ADN Libre de Células y Metilación |

| Ensayos de ARN de Heces |

| Sistemas de Imagen y Endoscópicos |

| Hospitales y Clínicas Especializadas |

| Laboratorios de Diagnóstico Independientes |

| Centros Quirúrgicos Ambulatorios |

| Consultorios de Atención Primaria y Médicos |

| Por Tipo de Prueba | Pruebas Basadas en Heces |

| Detección Basada en Colonoscopia | |

| Pruebas de Detección Basadas en Sangre | |

| Colonografía por TC | |

| Sigmoidoscopia Flexible | |

| Por Tecnología | FIT y gFOBT |

| ADN de Heces con Múltiples Objetivos | |

| Ensayos Basados en ADN Libre de Células y Metilación | |

| Ensayos de ARN de Heces | |

| Sistemas de Imagen y Endoscópicos | |

| Por Usuario Final | Hospitales y Clínicas Especializadas |

| Laboratorios de Diagnóstico Independientes | |

| Centros Quirúrgicos Ambulatorios | |

| Consultorios de Atención Primaria y Médicos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de detección de cáncer colorrectal en EE. UU. en 2026?

El mercado de detección de cáncer colorrectal en EE. UU. está valorado en 6.930 millones de USD en 2026 y se prevé que alcance los 10.020 millones de USD en 2031 a una CAGR del 7,65%.

¿Qué está impulsando el crecimiento en la detección de cáncer colorrectal en EE. UU. hasta 2031?

El crecimiento está siendo respaldado por una mayor elegibilidad para el cribado, un uso más amplio de pruebas no invasivas, la innovación respaldada por la FDA en pruebas de sangre y ARN de heces, y una cobertura más amplia de Medicare para las opciones de cribado aprobadas.

¿Qué tipo de prueba está creciendo más rápido en el cribado del cáncer colorrectal en Estados Unidos?

Las pruebas basadas en heces son el tipo de prueba de más rápido crecimiento, con una CAGR proyectada del 9,65% durante 2026-2031, respaldada por la recolección en el hogar y la mejora del rendimiento de los ensayos.

¿Qué segmento tecnológico lidera la demanda actual de cribado del cáncer colorrectal?

FIT y gFOBT mantuvieron la mayor participación tecnológica con el 32,65% en 2025 porque siguen siendo de bajo costo, ampliamente cubiertos y fáciles de implementar a través de la atención primaria y los programas de divulgación.

¿Por qué los laboratorios de diagnóstico independientes lideran entre los usuarios finales?

Los laboratorios de diagnóstico independientes mantuvieron una participación del 41,25% en 2025 porque las vías de pruebas de heces y sangre en el hogar dirigen el procesamiento de muestras hacia redes de laboratorio centralizadas y de alto rendimiento.

¿Cuál es el principal desafío para las nuevas pruebas de cáncer colorrectal basadas en sangre?

El principal problema es la menor sensibilidad para las lesiones precancerosas avanzadas, lo que limita la confianza de los pagadores y el respaldo más amplio de las directrices, aunque las pruebas de sangre mejoran la aceptabilidad del paciente.

Última actualización de la página el: