Tamaño y Participación del Mercado de Pruebas de Detección de Cáncer Colorrectal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

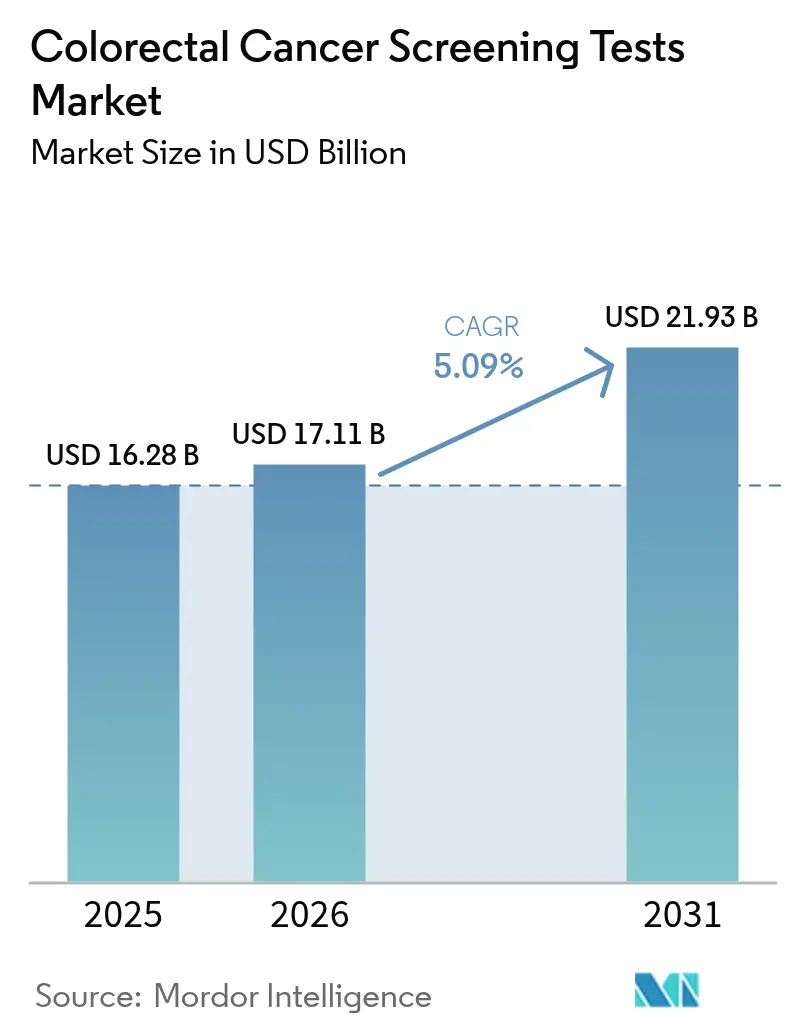

| Tamaño del Mercado (2026) | 17.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.09% CAGR |

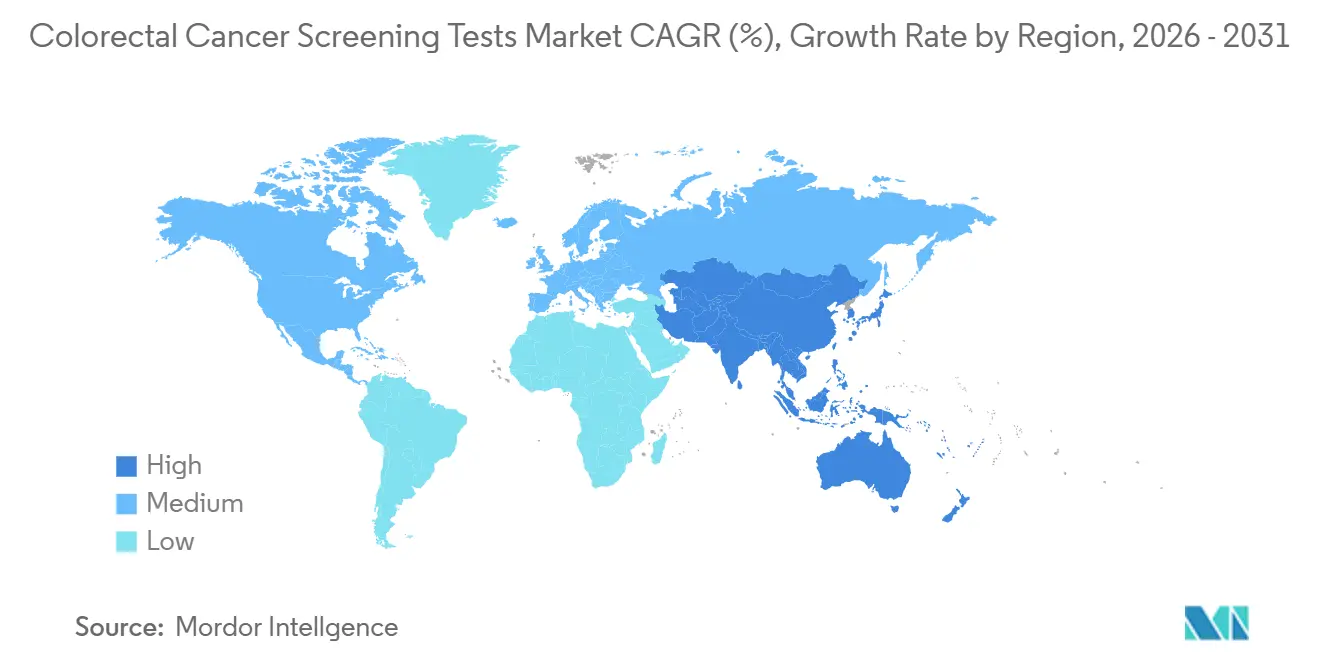

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Detección de Cáncer Colorrectal por Mordor Intelligence

Se espera que el tamaño del mercado de pruebas de detección de cáncer colorrectal crezca de USD 16,28 mil millones en 2025 a USD 17,11 mil millones en 2026 y se prevé que alcance USD 21,93 mil millones en 2031 a una CAGR del 5,09% durante 2026-2031. La adopción se acelera a medida que las guías clínicas ahora recomiendan comenzar las pruebas de rutina a los 45 años, ampliando la cohorte elegible en 19 millones de personas solo en los Estados Unidos. La adopción de modalidades menos invasivas, especialmente los ensayos de ADN en heces y los basados en sangre, está aumentando ya que estas opciones reducen la ansiedad por procedimientos y no requieren visitas a instalaciones médicas. Los complementos de inteligencia artificial (IA) que elevan las tasas de detección de adenomas están redefiniendo el posicionamiento competitivo, mientras que los marcos de reembolso basados en valor impulsan a los pagadores a recompensar la atención preventiva que reduce el gasto en tratamientos posteriores. Los proveedores que combinan navegación digital, recolección de muestras en el hogar y análisis aumentados por IA están capturando ventaja de primer movimiento en el mercado de pruebas de detección de cáncer colorrectal.

Conclusiones Clave del Informe

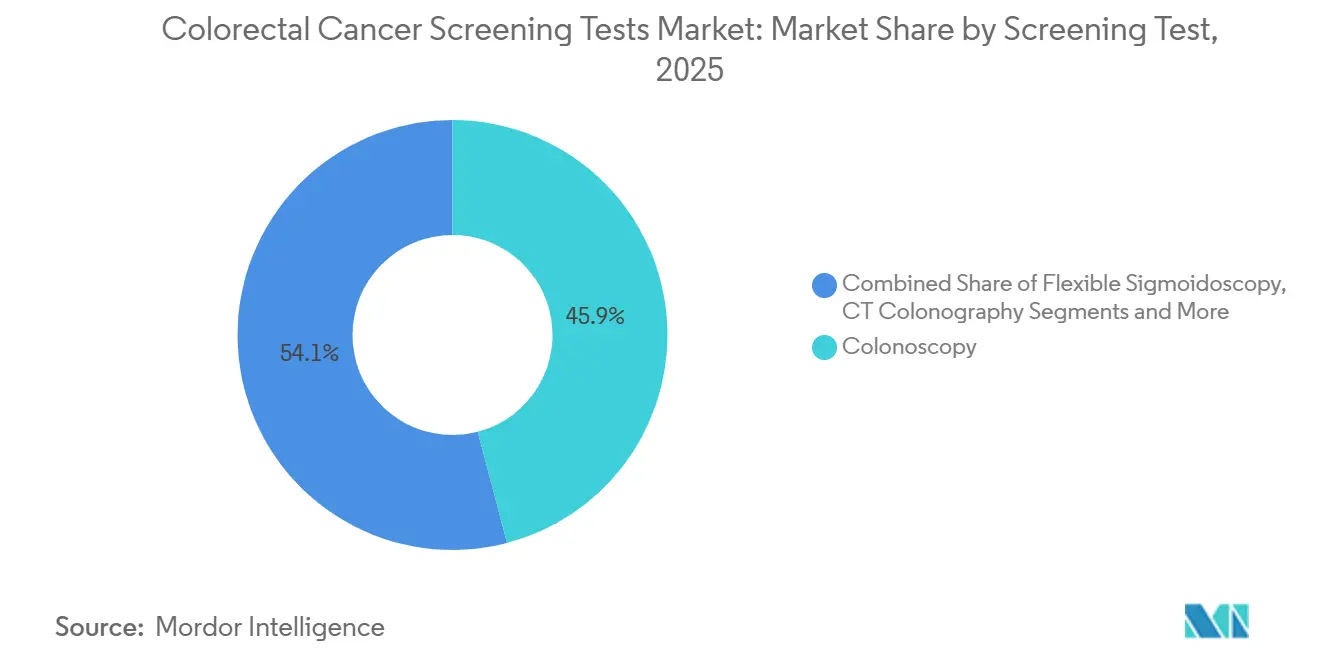

- Por prueba de detección, la colonoscopia retuvo el 45,95% de la participación del mercado de pruebas de detección de cáncer colorrectal en 2025, mientras que los ensayos de ADN en heces están proyectados para expandirse a una CAGR del 11,05% hasta 2031.

- Por tipo de producto, los kits de prueba y reactivos representaron el 52,85% del tamaño del mercado de pruebas de detección de cáncer colorrectal en 2025; los algoritmos de IA impulsados por software muestran el mayor crecimiento proyectado con una CAGR del 12,55% hasta 2031.

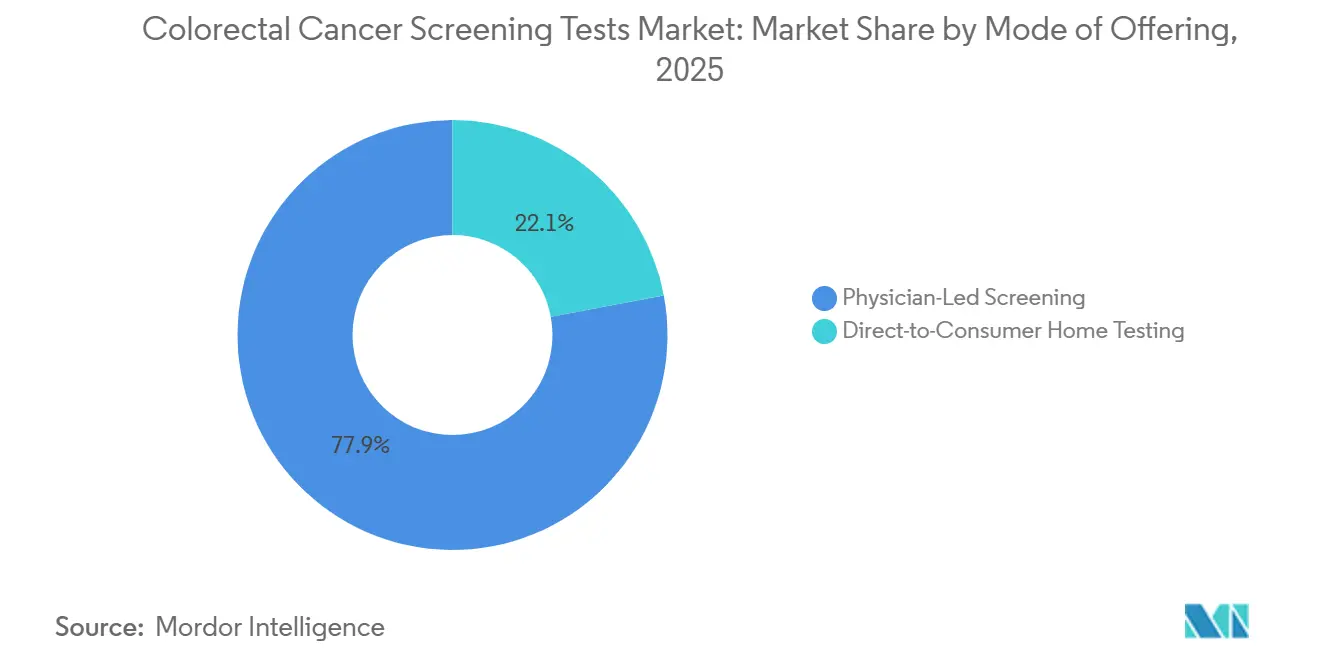

- Por modalidad de oferta, los programas dirigidos por médicos mantuvieron una participación de ingresos del 77,95% en 2025, mientras que las pruebas domiciliarias directas al consumidor están proyectadas para crecer un 14,09% anualmente entre 2026-2031.

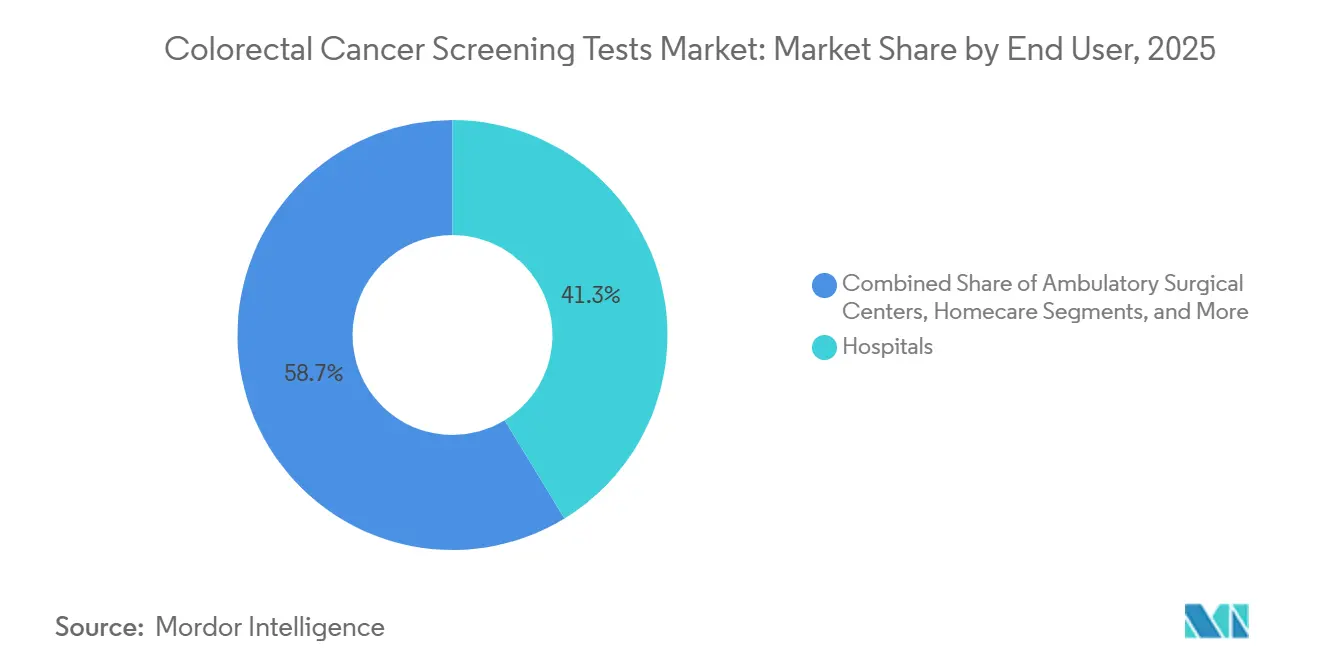

- Por usuario final, los hospitales capturaron el 41,25% del tamaño del mercado de pruebas de detección de cáncer colorrectal en 2025; se proyecta que los entornos de atención domiciliaria avancen a una CAGR del 10,43% hasta 2031.

- Por geografía, América del Norte dominó con una participación de mercado del 38,15% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Detección de Cáncer Colorrectal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la incidencia global y aparición a edades más tempranas | +0.9% | Global, con alta intensidad en China y el sur de los Estados Unidos | Mediano plazo (3-4 años) |

| Reducción obligatoria por mandato gubernamental de la edad de inicio del cribado | +1.0% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Rápida convergencia tecnológica hacia plataformas de biomarcadores mínimamente invasivas | +1.2% | Global | Largo plazo (≥ 5 años) |

| Cambio de los pagadores hacia modelos de atención basada en valor | +0.6% | América del Norte, Europa Occidental | Mediano plazo (3-4 años) |

| Rápida adopción de kits de recolección domiciliaria directos al consumidor | +0.8% | Estados Unidos, Canadá, Australia | Corto plazo (≤ 2 años) |

| Adopción nacional del cribado poblacional basado en FIT y reembolso ampliado | +0.7% | Núcleo de la UE, expansión de APAC hacia MEA | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Incidencia Global y Aparición a Edades Más Tempranas del Cáncer Colorrectal

La composición demográfica del cáncer colorrectal (CCR) se está inclinando hacia grupos de edad más jóvenes, y ese cambio está reescribiendo silenciosamente la población total direccionable del mercado. Con evidencia clínica que confirma que los tumores de aparición temprana a menudo muestran una progresión acelerada, los ejecutivos de los sistemas de salud enmarcan cada vez más el cribado como un programa de relación vitalicia con el cliente en lugar de una intervención al final de la carrera laboral. La implicación para los fabricantes es una pista de monetización más larga por individuo, siempre que las carteras de productos integren características de participación digital familiares para los consumidores en edad laboral. En paralelo, los pagadores están recalculando los supuestos actuariales porque un grupo de nuevos participantes más jóvenes extiende el período durante el cual se acumulan los ahorros preventivos; esto está impulsando modelos de reembolso que recompensan la adherencia longitudinal en lugar de la realización de una sola prueba.

La considerable carga de nuevos casos de CCR en China subraya cómo la incidencia se está desvinculando de las curvas de edad históricas, y las sociedades oncológicas regionales ahora advierten que las edades de inicio del cribado tradicionales corren el riesgo de pasar por alto un subconjunto clínicamente significativo de pacientes. Una perspectiva corolaria para los administradores hospitalarios es que la capacidad de endoscopia existente, una vez ajustada a la demanda de la edad de Medicare, debe reasignarse a un espectro más amplio de perfiles de riesgo. En consecuencia, varias redes de prestación integrada están negociando compras al por mayor de kits domiciliarios para canalizar a las cohortes de bajo riesgo hacia vías no invasivas, preservando los espacios de colonoscopia para casos avanzados o sintomáticos. El efecto posterior es un sutil cambio en la combinación de ingresos: los márgenes antes vinculados predominantemente al rendimiento de procedimientos están migrando hacia paquetes híbridos que combinan recolección remota de muestras, triaje algorítmico y escalada rápida para resultados positivos.

Reducción Obligatoria por Mandato Gubernamental de la Edad de Inicio del Cribado en las Principales Economías

Los cambios obligatorios en las guías clínicas se han convertido en el catalizador más poderoso para el crecimiento del volumen. Cuando los Centros de Servicios de Medicare y Medicaid (CMS) comenzaron a reembolsar a los beneficiarios de riesgo promedio a los cuarenta y cinco años en enero de 2023, las aseguradoras privadas se movieron rápidamente para alinear los beneficios, garantizando la adecuación de la red en los segmentos de empleadores que exigen paridad.[1]Centros de Servicios de Medicare y Medicaid, "Regla Final del Programa de Honorarios Médicos del Año Calendario 2023," cms.gov Los proveedores acostumbrados a dirigirse a jubilados ahora deben elaborar mensajes para los gerentes de recursos humanos y los asegurados más jóvenes que sopesan las compras discrecionales de salud frente a los costos de bolsillo.

Los modelos encargados por CMS demostraron que la detección temprana reduce los gastos futuros en quimioterapia y hospitalización, lo que permite a los pagadores justificar un mayor gasto inicial. Las aseguradoras comerciales están importando la misma lógica en los acuerdos de ahorro compartido con grupos de proveedores, estipulando que cualquier tecnología seleccionada debe producir datos de adherencia verificables. Este requisito de validación eleva el valor estratégico de los repositorios de evidencia longitudinal; las empresas que pueden analizar millones de registros históricos de pruebas para mostrar curvas de tratamiento evitado a cinco años negocian un estatus preferencial en los formularios de los pagadores. Para los inversores, la lección es clara: la sensibilidad clínica sigue siendo esencial, pero la durabilidad de la participación de mercado depende cada vez más de análisis de resultados propietarios que simplifican la previsión del impacto presupuestario para los actuarios.

Rápida Convergencia Tecnológica Hacia Plataformas de Biomarcadores Mínimamente Invasivas

La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) estableció una nueva línea de base competitiva en julio de 2024 al aprobar el ensayo de sangre Shield de Guardant Health para el cribado primario de adultos de riesgo promedio.[2]Guardant Health, "La FDA Aprueba la Prueba de Sangre Shield para el Cribado de Cáncer Colorrectal," guardanthealth.com Esa decisión reencuadró instantáneamente las expectativas de las partes interesadas porque demostró que los laboratorios centralizados podían alcanzar niveles de precisión antes atribuidos casi exclusivamente a los procedimientos ópticos. Los laboratorios han aprovechado el momento combinando servicios analíticos con líneas de atención de navegación de pacientes que programan colonoscopias confirmatorias, otorgándoles una influencia creciente sobre los flujos de derivación posteriores.

Los productos de ADN en heces, en particular el Cologuard de Exact Sciences, ya han demostrado que la logística directa al consumidor y la fabricación de alto volumen pueden coexistir de manera rentable; las divulgaciones públicas de la empresa reportan más de dieciséis millones de pruebas completadas desde su lanzamiento, reforzando la escalabilidad de la economía de recolección domiciliaria. Los ensayos basados en sangre ahora buscan replicar ese impulso evitando la inconveniencia percibida asociada con el manejo de heces, ofreciendo extracciones venosas que se integran sin problemas en las visitas rutinarias de atención primaria o en los programas de bienestar de los empleadores. El resultado es un ecosistema donde las vías multimodalidad —sangre, heces y visualización óptica— se interconectan para abordar las diversas preferencias de los pacientes, convirtiéndose cada una en un generador de clientes potenciales para las demás.

Una perspectiva de segundo orden para los fabricantes de dispositivos es que la proliferación de biomarcadores cambia las curvas de depreciación del equipo de capital. Si una mayor proporción de pacientes de riesgo promedio ingresa al sistema a través de pruebas de laboratorio, los hospitales pueden priorizar los endoscopios diseñados para intervenciones terapéuticas sobre los optimizados puramente para el cribado. Los equipos comerciales que venden torres de colonoscopia, por lo tanto, enfatizan las características electroquirúrgicas avanzadas y la detección habilitada por IA para justificar el gasto de capital frente a un volumen de procedimientos menor, pero de mayor agudeza clínica.

Cambio de los Pagadores Hacia Modelos de Atención Basada en Valor que Aumentan el Reembolso para el Cribado Preventivo

El reembolso basado en valor está redibujando las estructuras de incentivos en toda la cadena de suministro. Bajo los contratos de ahorro compartido, el incumplimiento de los objetivos de adherencia a las guías genera penalizaciones financieras para los grupos de proveedores, por lo que las discusiones a nivel directivo giran cada vez más en torno a tecnologías que combinan una especificidad aceptable con la orientación conductual. Exact Sciences capitalizó este cambio incorporando recordatorios multilingües, paneles de estado de devolución y protocolos de escalada automática en su paquete de servicios, posicionando esas herramientas de flujo de trabajo como parte integral del producto en lugar de características auxiliares.

Los pagadores, por su parte, vinculan los pagos de bonificación a mejoras documentadas en las tasas de cribado poblacional. La realidad operativa es que las cifras de sensibilidad de una prueba importan menos si el cumplimiento de devolución del kit falla; en consecuencia, el lenguaje de los contratos de los pagadores frecuentemente estipula que los proveedores deben entregar análisis de adherencia en tiempo real. Este requisito ha dirigido la financiación de capital de riesgo hacia empresas emergentes especializadas en capas de orientación digital, con tesis de inversión basadas en la noción de que las aseguradoras recompensarán incluso modestas ganancias porcentuales en el cumplimiento dado su impacto desproporcionado en los costos oncológicos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas persistentes de costos y reembolso en países de ingresos bajos y medios | -0.7% | Núcleo de APAC, expansión hacia MEA | Largo plazo (≥ 5 años) |

| Incumplimiento del paciente debido al estigma cultural y la ansiedad por el procedimiento | -0.5% | Arabia Saudita, Estados Unidos, Japón | Corto plazo (≤ 2 años) |

| Acceso limitado a infraestructura de colonografía por TC en economías emergentes | -0.4% | Nacional, con brechas tempranas en Yakarta, Manila, Lagos | Mediano plazo (3-4 años) |

| Cuellos de botella en la cadena de suministro de reactivos FIT tras el COVID | -0.3% | Global, agudo en América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas Persistentes de Costos y Reembolso en Países de Ingresos Bajos y Medios

Los mercados con recursos limitados presentan un cálculo comercial marcadamente diferente. Los ministerios de salud a menudo equilibran las prioridades de enfermedades infecciosas junto con las cargas no transmisibles, retrasando el despliegue amplio de programas de CCR. El panorama de dos niveles resultante obliga a los proveedores a diseñar variantes de estudio de precios, típicamente reduciendo los volúmenes de reactivos por kit y localizando el ensamblaje para evitar los aranceles de importación. Si bien tales adaptaciones protegen el margen bruto, también requieren rigurosas auditorías de la cadena de suministro para mantener las aprobaciones regulatorias en múltiples jurisdicciones.

Un canal de acceso cada vez más relevante en Asia y el Medio Oriente es el vale patrocinado por el empleador. Las corporaciones multinacionales financian el cribado para su fuerza laboral urbana para reducir el ausentismo vinculado a diagnósticos en etapas tardías. Los fabricantes que abastecen este nicho construyen familiaridad de marca entre los empleados asegurados, quienes posteriormente actúan como embajadores informales cuando el reembolso nacional finalmente se materializa. Una perspectiva relacionada para los planificadores estratégicos es que los programas corporativos generan conjuntos de datos epidemiológicos tempranos —a menudo los primeros de su tipo en esos países— que posteriormente pueden respaldar las presentaciones de expedientes ante los organismos de evaluación de tecnologías sanitarias.

Incumplimiento del Paciente Debido al Estigma Cultural y la Ansiedad Relacionada con el Procedimiento

La psicología del consumidor sigue siendo un cuello de botella persistente, incluso cuando los obstáculos económicos retroceden. Las encuestas en mercados de altos ingresos y emergentes por igual citan la vergüenza, el miedo a la sedación y los conceptos erróneos sobre el dolor como los principales factores de rechazo. Los equipos de producto han respondido rediseñando el embalaje para mayor discreción y simplificando los protocolos de recolección a menos de diez minutos, reduciendo así la energía de activación emocional requerida para los usuarios primerizos.

Las mejoras de diseño producen más que beneficios cosméticos; los datos de los pagadores indican que cada punto porcentual de aumento en las pruebas completadas por envío postal se traduce en reducciones significativas en las reclamaciones de tratamiento en etapa tardía tres a cuatro años después. Los proveedores astutos ahora integran esas estadísticas en los materiales de adquisición, demostrando a los grupos de empleadores que las inversiones en el refinamiento de la experiencia del usuario poseen un retorno de inversión tangible. Al mismo tiempo, los proveedores que antes veían los kits domiciliarios como amenazas competitivas ahora los incorporan en estrategias de participación omnicanal, porque las experiencias positivas de los usuarios alimentan un ciclo virtuoso de referencias familiares que en última instancia elevan el volumen de procedimientos cuando se necesitan colonoscopias confirmatorias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Prueba de Detección: Preferencia en Expansión por las Plataformas de ADN en Heces

En 2025, la colonoscopia generó la proporción más significativa de los ingresos por pruebas, reteniendo el 45,95% de la participación del mercado de pruebas de detección de cáncer colorrectal. Sin embargo, los ensayos de ADN en heces registraron el aumento de ingresos más rápido y se prevé que crezcan un 11,05% anualmente hasta 2031. Los kits domiciliarios resuenan con los adultos jóvenes ocupados que valoran la comodidad y la privacidad. El tamaño del mercado de pruebas de detección de cáncer colorrectal atribuido a las plataformas de ADN en heces se situó en USD 3,54 mil millones en 2025 y se proyecta que se duplique para 2031 junto con la adopción impulsada por las guías clínicas. La creciente precisión, evidenciada por una sensibilidad analítica superior al 90% para las lesiones avanzadas, mantiene la confianza de los clínicos en recomendar colonoscopia de seguimiento solo cuando está justificado.

El despliegue de capital se orienta hacia una infraestructura de laboratorio escalable que acelera el tiempo de respuesta para millones de muestras enviadas por correo. Están surgiendo asociaciones público-privadas para cofinanciar centros de procesamiento regionales, añadiendo redundancia y reduciendo los gastos logísticos. Las campañas de marketing se dirigen a las redes de atención primaria que anteriormente recurrían por defecto a las derivaciones de colonoscopia, destacando la igual efectividad para los adultos de riesgo promedio. En general, la diferenciación competitiva dentro de este segmento ahora depende del precio del kit, la eficiencia logística y la entrega digital de resultados, factores que en conjunto amplían la cobertura en el mercado de pruebas de detección de cáncer colorrectal.

Por Tipo de Producto: El Software de IA Acelera las Mejoras en la Precisión

El hardware de diagnóstico, los reactivos y los kits representaron el 52,85% de la participación de mercado en 2025, mientras que los módulos de software impulsados por IA están proyectados para registrar una CAGR del 12,55% hasta 2031 a medida que se acumula la evidencia clínica. Los sistemas que señalan pólipos sutiles en tiempo real o clasifican la histología en pantalla reducen las tasas de omisión y los costos de patología posteriores. Se espera que el tamaño del mercado de pruebas de detección de cáncer colorrectal vinculado a los módulos de software supere los USD 2,18 mil millones para 2031, reflejando la adquisición hospitalaria de licencias de IA integradas en torres de endoscopia.

Los desarrolladores de software combinan análisis en la nube y paneles de calidad remotos, lo que permite a los líderes de los sistemas de salud comparar la detección de adenomas entre sitios. Esta transparencia de datos impulsa los contratos de pago por desempeño bajo la atención basada en valor, reforzando los cambios empresariales hacia soluciones centradas en software. Las asociaciones entre fabricantes de endoscopios y empresas emergentes de algoritmos acortan los plazos de integración, convirtiendo los flujos de trabajo mejorados por IA en una expectativa en lugar de una característica premium en el mercado de pruebas de detección de cáncer colorrectal.

Por Modalidad de Oferta: Las Pruebas Domiciliarias Directas al Consumidor Ganan Terreno

Las pruebas ordenadas por médicos aún dominan con una participación de mercado del 77,95% en 2025, pero los kits domiciliarios entregados a través de canales en línea y cadenas de farmacias están escalando rápidamente. La demanda de autorecolección respalda una sólida perspectiva de CAGR del 14,09%. El marketing enfatiza la facilidad, sin preparación intestinal, sin restricciones dietéticas, sin tiempo libre del trabajo, atractivo para el grupo demográfico de 45 a 64 años, y recientemente cubierto para el cribado.

Los innovadores se diferencian combinando recordatorios móviles, teleconsultas y logística prepagada, simplificando el camino de extremo a extremo desde el pedido del kit hasta el asesoramiento sobre resultados. Las farmacias minoristas aprovechan los programas de fidelización para impulsar las pruebas repetidas, mientras que los empleadores integran los kits en los beneficios de bienestar para reducir el ausentismo. Esta expansión omnicanal cierra las brechas para las poblaciones con acceso limitado a los servicios de gastroenterología, impulsando el crecimiento general en el mercado de pruebas de detección de cáncer colorrectal.

Por Usuario Final: Los Entornos de Atención Domiciliaria Emergen como la Frontera de Crecimiento

Los hospitales representaron el 41,25% de los volúmenes de pruebas en 2025; sin embargo, los entornos de atención domiciliaria registran una CAGR proyectada del 10,43% hasta 2031. Las restricciones de capacidad de la era pandémica junto con la conveniencia del consumidor han acelerado el muestreo fuera del sitio. Se prevé que la participación del mercado de pruebas de detección de cáncer colorrectal para las soluciones de atención domiciliaria alcance el 24,85% para 2031 a medida que maduran el triaje digital y la logística de mensajería. Las iniciativas de salud pública ahora envían kits de FIT o ADN directamente a los hogares, lo que permite a los programas nacionales mantener la participación en el objetivo a pesar de la escasez de personal clínico.

Para los proveedores, el muestreo domiciliario desbloquea la flexibilidad de programación y reasigna las salas de colonoscopia a procedimientos terapéuticos. Las aseguradoras de salud combinan servicios de navegación de pacientes que aseguran colonoscopias de seguimiento después de pruebas domiciliarias positivas, garantizando la integridad clínica. A medida que las herramientas de monitoreo remoto integran verificadores de síntomas y evaluaciones de riesgo, emerge un continuo de atención más amplio, reforzando el peso estratégico de los entornos domiciliarios dentro del mercado de pruebas de detección de cáncer colorrectal.

Análisis Geográfico

América del Norte tiene una participación de mercado del 38,15% en el mercado en 2025 debido a que la ampliación de la elegibilidad de Medicare a los 45 años y los programas de divulgación proactiva elevaron las tasas de adherencia nacionales, aunque el 30,3% de los adultos aún no se realizan las pruebas recomendadas. Esa brecha dirige la innovación hacia recordatorios digitales, asociaciones de salud comunitaria y mensajes culturalmente adaptados, todos destinados a convertir a los grupos no cumplidores. Canadá refleja las tendencias de los Estados Unidos, con los pagadores provinciales financiando ahora el ADN en heces como una opción a nivel poblacional para ampliar la cobertura en los territorios rurales. La escala del reembolso en América del Norte impulsa la inversión de los proveedores en torres de colonoscopia habilitadas por IA y automatización de laboratorio de alto rendimiento para el mercado de pruebas de detección de cáncer colorrectal.

Europa presenta un panorama heterogéneo. Países como los Países Bajos y el Reino Unido operan programas nacionales maduros, logrando una participación del 70-75%, mientras que partes de Europa del Este permanecen por debajo del 10% debido a limitaciones fiscales. El respaldo de la Sociedad Europea de Endoscopia Gastrointestinal al diagnóstico óptico acelera la adopción de sistemas de Imagen de Banda Estrecha que pueden reducir las tasas de omisión de pólipos en un 29%. La austeridad económica en varios estados miembros dirige la adquisición hacia kits de FIT y ADN rentables con un desembolso de capital mínimo. Los proveedores que demuestran utilidad comparativa de costos en ensayos multinacionales obtienen precedencia en los formularios, reforzando la convergencia gradual hacia soluciones apoyadas por IA y monitoreadas por calidad en el mercado de detección de cáncer colorrectal.

Asia-Pacífico es la región de expansión más rápida por volumen de pacientes. Los 517.100 casos incidentes de China en 2024 destacan tanto la necesidad como la oportunidad, aunque la ausencia de un programa nacional de cribado restringe la adopción. Los proyectos piloto regionales en Shanghái y Shenzhen que subvencionan las pruebas basadas en heces están mostrando ganancias de participación de dos dígitos, lo que impulsa el debate político sobre una implementación más amplia. En otros lugares, la población envejecida de Japón y la alta penetración del cribado gástrico proporcionan una plantilla para integrar los kits colorrectales en las vías de revisión médica existentes. En el Medio Oriente, el 62% de la población no cribada de Arabia Saudita subraya los obstáculos culturales y logísticos; las pruebas domiciliarias emergentes combinadas con teleconsultas en árabe tienen como objetivo cerrar la brecha. Estos desarrollos refuerzan el papel fundamental de Asia-Pacífico en la configuración de la expansión a largo plazo del mercado de detección de cáncer colorrectal.

Panorama Competitivo

El mercado de pruebas de detección de cáncer colorrectal exhibe una concentración moderada a medida que las empresas de diagnóstico establecidas se enfrentan a la rápida entrada de actores de biotecnología y salud digital. Exact Sciences lidera el nicho de ADN en heces; 16 millones de pruebas Cologuard completadas subrayan la fortaleza de la marca incluso cuando la empresa registró una pérdida de BPA en el tercer trimestre de 2024 de USD 0,21 con márgenes más débiles. Guardant Health reformó el campo de batalla cuando su ensayo de sangre Shield obtuvo la autorización de la FDA en julio de 2024 y aseguró el reembolso de Medicare en cuestión de semanas, otorgándole efectivamente una ventaja de primer movimiento en el segmento basado en sangre.

Los proveedores de hardware de endoscopia defienden su participación a través de asociaciones de IA: Olympus integra análisis de imágenes en tiempo real en su plataforma de Imagen de Banda Estrecha, aumentando la detección de adenomas hasta en un 48,3%. El módulo GI Genius de Medtronic ofrece integración independiente del proveedor, brindando a los hospitales más pequeños capacidades de IA sin actualizaciones completas de torres. Los paneles de rendimiento basados en la nube ahora acompañan a muchos paquetes de algoritmos, lo que permite a los proveedores rastrear métricas de calidad críticas bajo los contratos basados en valor en el mercado de pruebas de detección de cáncer colorrectal.

La colaboración estratégica se está intensificando. Las redes de laboratorios se asocian con cadenas de farmacias para acortar los ciclos logísticos de los kits enviados por correo, mientras que los pagadores pilotan acuerdos de compra masiva que vinculan el reembolso a los umbrales de participación. El capital de riesgo continúa financiando empresas emergentes de multi-ómica que exploran biomarcadores en el aliento y la orina que podrían prescindir completamente de las heces o la sangre, insinuando futuros participantes disruptivos. A medida que el campo competitivo se amplía, la presión sobre los precios se intensifica, haciendo de la escalabilidad y la validación económica en salud factores de éxito decisivos en toda la industria de pruebas de detección de cáncer colorrectal.

Líderes de la Industria de Pruebas de Detección de Cáncer Colorrectal

Exact Sciences Corporation

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Olympus Corporation

Sysmex Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Guardant Health, Inc. puso a disposición de los médicos en todo el país su prueba de detección basada en sangre Shield Guardant a través de una asociación con Quest Diagnostics. Esta colaboración permite a los clínicos de todo el país utilizar este innovador cribado basado en sangre para el cáncer colorrectal (CCR), aprovechando una de las redes de diagnóstico más grandes del país.

- Agosto de 2024: Un estudio publicado en MedRxiv informó que el cribado con ADN en heces mitocondrial detectó aproximadamente 98.000 casos de CCR e identificó a 525.000 personas con lesiones precancerosas avanzadas durante un período de 10 años.

- Julio de 2024: La FDA aprobó la prueba de sangre Shield de Guardant Health para el cribado primario de cáncer colorrectal. La prueba logra una sensibilidad del 83% para detectar cáncer colorrectal en adultos de 45 años o más con riesgo promedio.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de pruebas de detección de cáncer colorrectal como el valor generado por los ensayos basados en heces (FIT, gFOBT, ADN fecal multidiana), pruebas visuales (colonoscopia, colonografía por TC, sigmoidoscopia flexible), ensayos emergentes de sangre u otros biomarcadores, y tarifas de software o servicios de apoyo cobradas en el punto de detección. Las geografías abarcan América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África, con valores convertidos a USD constantes de 2024.

Exclusión del alcance: los medicamentos terapéuticos, las intervenciones quirúrgicas y las imágenes posteriores al diagnóstico no se contabilizan.

Descripción general de la segmentación

- Por Prueba de Detección

- Pruebas Basadas en Heces

- Prueba Inmunoquímica Fecal (FIT)

- Prueba de Sangre Oculta en Heces Basada en Guayaco (gFOBT)

- Prueba de ADN en Heces (sDNA)

- Pruebas Visuales

- Colonoscopia

- Colonografía por TC (Colonoscopia Virtual)

- Sigmoidoscopia Flexible

- Pruebas de Serología y Biopsia Líquida

- Prueba de Sangre Septina 9

- Paneles de microARN

- Otras Pruebas de Detección (Endoscopia con Cápsula, etc.)

- Pruebas Basadas en Heces

- Por Tipo de Producto

- Kits de Prueba y Reactivos

- Analizadores y Sistemas de Imagen

- Software y Algoritmos de IA

- Servicios

- Por Modalidad de Oferta

- Detección Dirigida por Médico

- Pruebas Domiciliarias Directas al Consumidor

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Laboratorios de Diagnóstico Independientes

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Medio Oriente y África

- CCG

- Sudáfrica

- Resto de Medio Oriente y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan llamadas estructuradas con gastroenterólogos, gerentes de laboratorios hospitalarios, fabricantes de kits y consultores de reembolso en Estados Unidos, Alemania, Japón, Brasil y el CCG. Estas conversaciones aclaran las tasas de adherencia a las guías clínicas, los rangos de precios de los kits y los cambios futuros en la combinación de productos, anclando los supuestos identificados durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos mapeando fuentes disponibles públicamente, como los registros de incidencia de cáncer de la OMS, los paneles de seguimiento de la cobertura de detección de la OCDE y los CDC, los informes de asociaciones comerciales (p. ej., World Endoscopy Organization) y los portales de aduanas/comercio que enumeran las importaciones anuales de kits de prueba. Los informes 10-K de las empresas, los archivos de pagos de Medicare y las revistas científicas revisadas por pares sobre tendencias en la sensibilidad de las pruebas aportan indicios sobre costos y utilización. Bases de datos de pago seleccionadas, incluidas D&B Hoovers para la distribución de ingresos de proveedores y Questel para la velocidad de patentes, ofrecen contexto adicional. Esta lista es meramente ilustrativa; muchos repositorios adicionales sustentan nuestra base de evidencia.

Dimensionamiento del mercado y pronóstico

Un modelo descendente reconstruye el grupo de demanda a partir de la población elegible por edad, la incidencia de cáncer colorrectal y la cobertura nacional de detección, que luego se multiplican por las participaciones ponderadas de las modalidades de prueba y los precios de venta promedio verificados. Puntos de control ascendentes seleccionados, como los envíos anuales de colonoscopios y los volúmenes muestreados de kits FIT, validan los totales y revelan fugas. Las variables clave rastreadas incluyen: 1) población de entre 45 y 74 años, 2) frecuencia de detección según las guías clínicas, 3) utilización de la capacidad de colonoscopia hospitalaria, 4) precio promedio del kit FIT y 5) cambios en la política de reembolso. Una regresión multivariante con superposición ARIMA proyecta cada variable cinco años hacia adelante; los márgenes de escenario se ajustan para cambios repentinos en las guías clínicas o pruebas de sangre disruptivas. Las brechas de datos en regiones de bajos ingresos se cubren mediante proxies regionales de incidencia a cobertura validados con médicos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a curvas de incidencia independientes y recuentos de reclamaciones de seguros. Los analistas senior revisan las anomalías antes de la aprobación final. El modelo se actualiza anualmente, y las actualizaciones ad hoc se activan tras eventos regulatorios o de productos de importancia, garantizando que los clientes siempre accedan a la visión más actualizada.

Por qué la línea de base de detección de cáncer colorrectal de Mordor se gana la confianza de los tomadores de decisiones

Las estimaciones publicadas suelen divergir porque las empresas enmarcan el mercado de manera diferente y lo actualizan a distintas velocidades.

Los principales factores de brecha incluyen la diferente inclusión de seguimientos diagnósticos, la mezcla de ingresos por servicios con ventas de kits y las conversiones de divisas puntuales. La delimitación disciplinada de Mordor en torno a los ingresos exclusivos de detección, la cadencia de actualización anual y la validación de doble vía mantienen nuestra cifra equilibrada y reproducible.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 16,28 Bn (2025) | Mordor Intelligence | - |

| USD 17,83 Bn (2024) | Global Consultancy A | Combina ingresos selectos de imágenes diagnósticas y utiliza ASP estáticos |

| USD 40,00 Bn (2024) | Trade Journal B | Agrupa la detección con los servicios de diagnóstico y los seguimientos terapéuticos |

| USD 17,21 Bn (2024) | Market Publisher C | Se basa en informes de envíos de kits sin ajustar por el almacenamiento plurianual |

En conjunto, la comparación muestra cómo los alcances más estrechos o más amplios y los multiplicadores de precios no validados inflan o reducen los totales del mercado. Nuestro enfoque, basado en variables transparentes y verificaciones cruzadas periódicas con expertos, ofrece una línea de base confiable que los planificadores pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas de detección de cáncer colorrectal?

El tamaño del mercado de pruebas de detección de cáncer colorrectal se sitúa en USD 17,11 mil millones en 2026 y se prevé que crezca a una CAGR del 5,09% hasta 2031.

¿Por qué se redujo la edad de cribado recomendada a los 45 años?

El aumento de la incidencia de aparición temprana y los modelos que muestran ahorros de costos a largo plazo llevaron a las autoridades sanitarias de los Estados Unidos y otros países a cambiar la elegibilidad a los 45 años, añadiendo aproximadamente 19 millones de participantes potenciales en los Estados Unidos.

¿Qué tan precisas son las pruebas basadas en sangre en comparación con la colonoscopia?

El ensayo de sangre Shield de Guardant Health logró una sensibilidad del 83% para detectar cáncer colorrectal, mientras que la colonoscopia sigue siendo el estándar de oro con mayor sensibilidad general pero menor adherencia del paciente.

¿Qué segmento está creciendo más rápido en la detección de cáncer colorrectal?

Se proyecta que las pruebas domiciliarias directas al consumidor, en particular los kits de ADN en heces, registren una CAGR del 14,09% entre 2026-2031 a medida que los consumidores prefieren la comodidad y la privacidad.

¿Qué papel juega la IA en la colonoscopia hoy en día?

Los módulos de IA integrados en los sistemas de endoscopia ahora proporcionan hasta un 96% de precisión en la detección de pólipos en tiempo real, aumentando las tasas de detección de adenomas y apoyando los objetivos de atención basada en valor.

¿Cómo incentivan los pagadores el cribado preventivo?

Los modelos de reembolso basados en valor recompensan a los sistemas de salud por la evitación de costos a largo plazo, lo que lleva a las aseguradoras a cubrir los kits domiciliarios y los programas de divulgación proactiva que aumentan la adherencia al cribado.

Última actualización de la página el: