Tamaño y Participación del Mercado de Pruebas de Toxicidad Dérmica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Pruebas de Toxicidad Dérmica por Mordor Intelligence

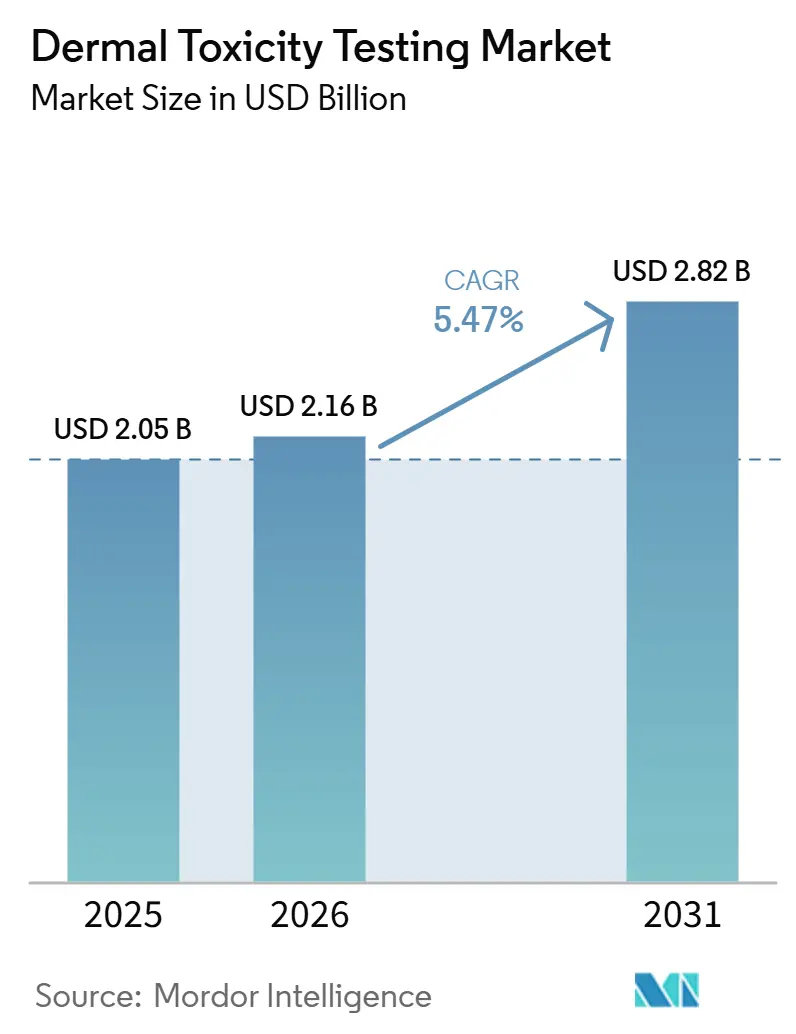

El tamaño del Mercado de Pruebas de Toxicidad Dérmica se proyecta en 2.050 millones de USD en 2025, 2.160 millones de USD en 2026, y alcanzará los 2.820 millones de USD para 2031, creciendo a una CAGR del 5,47% de 2026 a 2031.

Una mayor presión regulatoria en favor de datos de seguridad libres de crueldad animal, la rápida validación de sistemas de epidermis humana reconstruida (EHR) y los avances en modelos in silico impulsados por IA sustentan colectivamente esta expansión. Los mandatos ESG cada vez más exigentes amplían el gasto entre los líderes del sector cosmético que buscan etiquetas de "sin pruebas en animales", mientras que los patrocinadores farmacéuticos aceleran los programas piloto tras la hoja de ruta de la FDA de abril de 2025, que simplificó las presentaciones basadas en Nuevas Metodologías de Aproximación (NMA). América del Norte mantiene ventajas de pionero gracias a sus sólidas redes de ORC y financiación de capital de riesgo, aunque Asia-Pacífico registra los mayores incrementos de ingresos a medida que los reguladores chinos y japoneses codifican las directrices de pruebas alternativas. La intensidad competitiva aumenta a medida que los actores establecidos incorporan módulos de bioimpresión y computacionales, y los obstáculos de validación siguen siendo elevados porque los resultados de los ensayos circulares de la OCDE deben satisfacer a más de 40 autoridades nacionales.

Conclusiones Clave del Informe

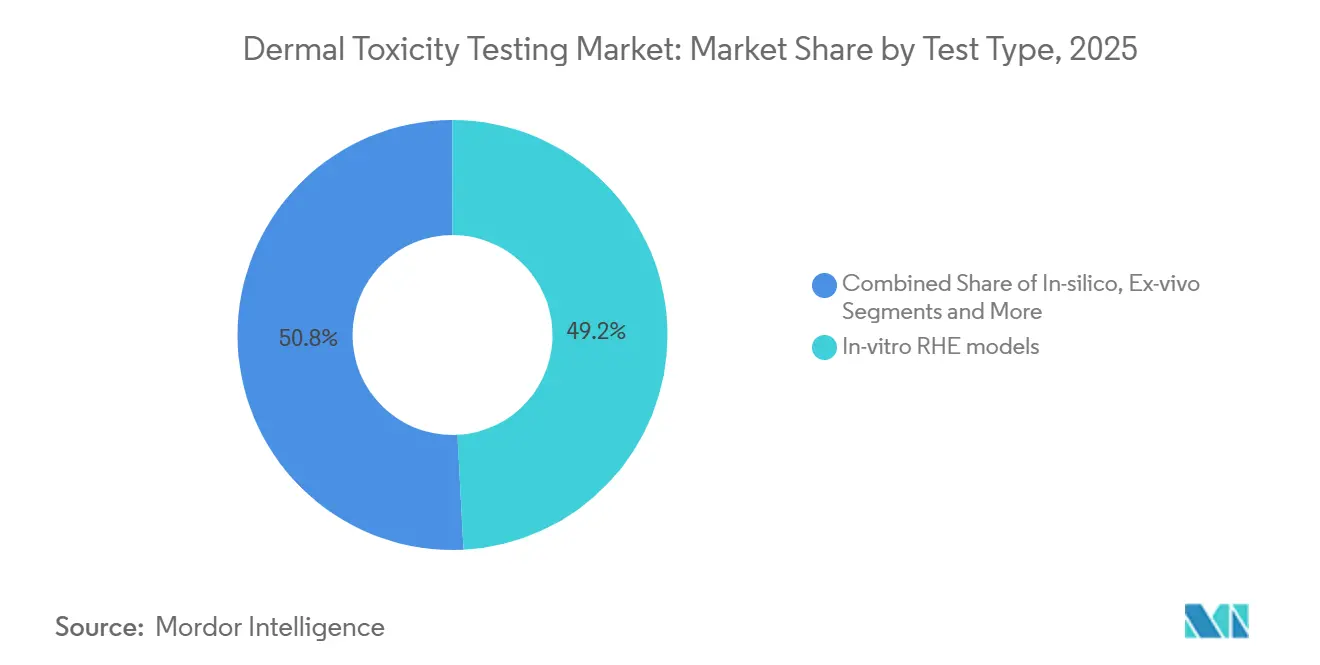

- Por tipo de prueba, los modelos de epidermis humana reconstruida in vitro captaron el 49,19% de la participación del mercado de pruebas de toxicidad dérmica en 2025, mientras que se proyecta que los métodos computacionales in silico alcancen una CAGR del 5,62% hasta 2031.

- Por punto final de toxicidad, la irritación cutánea captó el 37,66% de la participación del mercado de pruebas de toxicidad dérmica en 2025, mientras que se proyecta que la sensibilización dérmica alcance una CAGR del 6,09% hasta 2031.

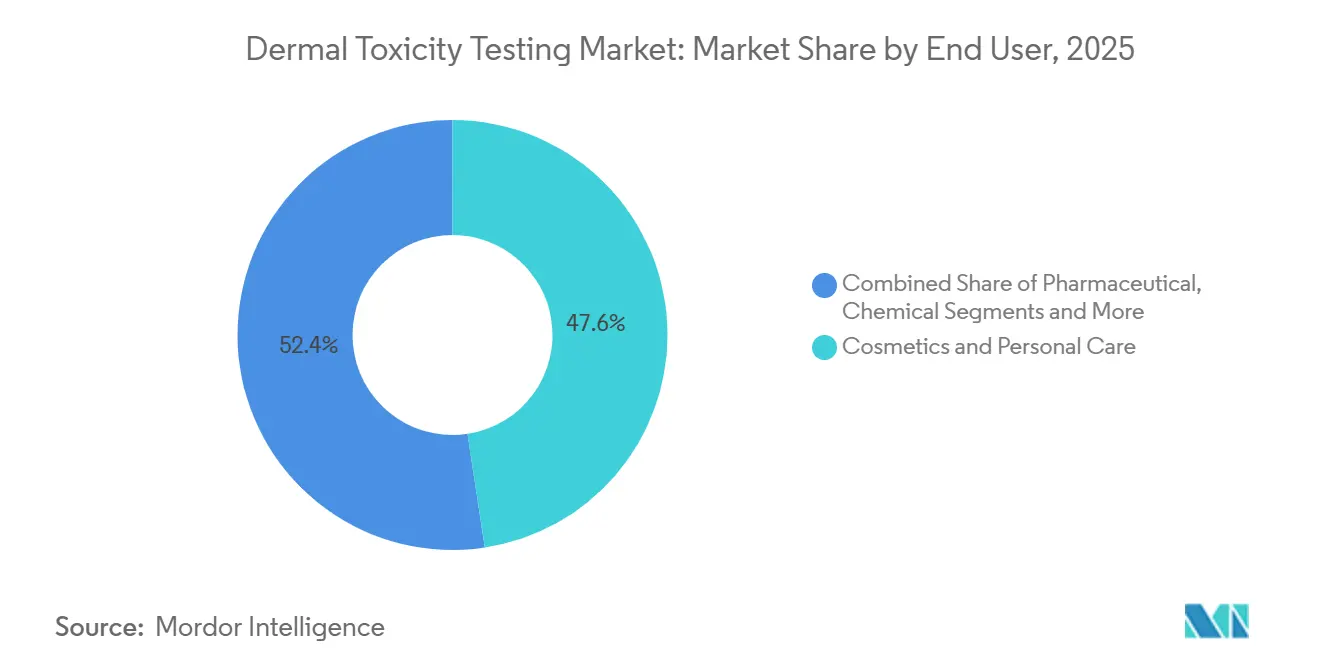

- Por usuario final, los cosméticos y el cuidado personal representaron el 47,69% de la participación del tamaño del mercado de pruebas de toxicidad dérmica en 2025, mientras que las empresas farmacéuticas y de biotecnología avanzan a una CAGR del 6,04% hasta 2031.

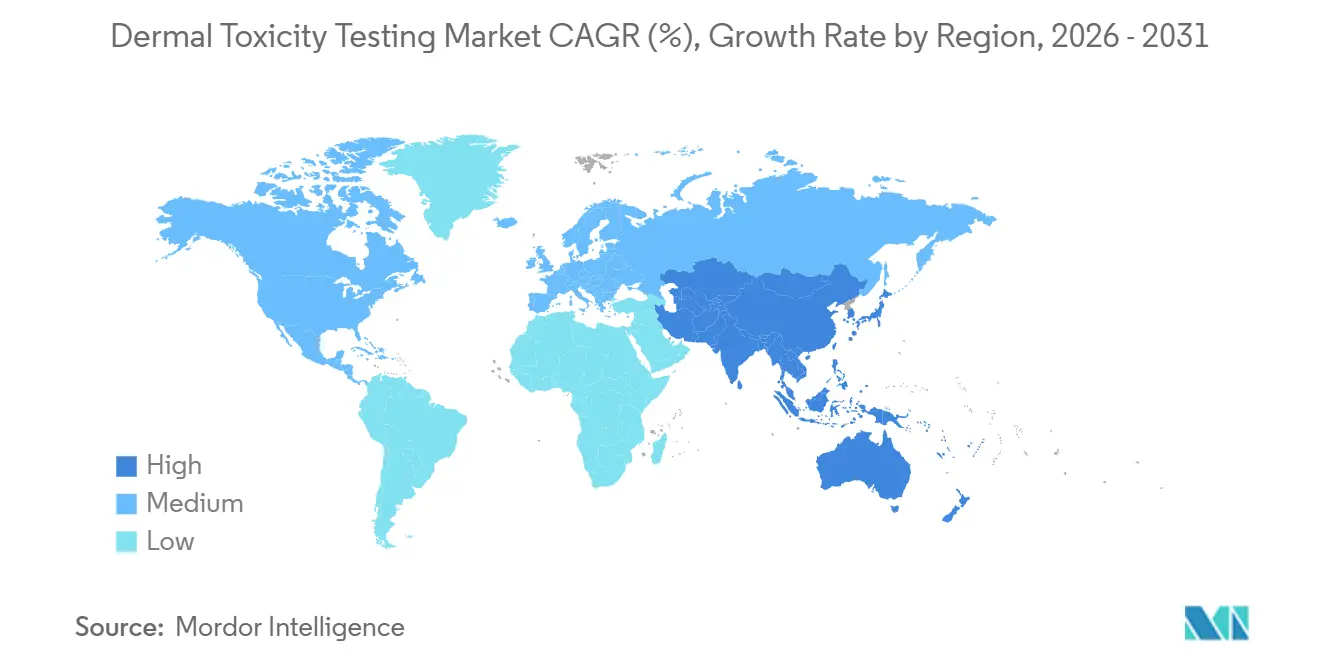

- Por geografía, América del Norte lideró con una participación de ingresos del 42,68% en 2025; Asia-Pacífico está preparada para expandirse a una CAGR del 6,20% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas de Toxicidad Dérmica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones regulatorias de las pruebas en animales en cosméticos | +2.10% | Global (UE y América del Norte liderando) | Mediano plazo (2-4 años) |

| Aceptación acelerada por parte de la FDA y la OCDE de ensayos in vitro e in silico | +1.80% | Global (América del Norte y Europa) | Corto plazo (≤ 2 años) |

| Crecimiento de modelos de piel humana 3D bioimpresa | +1.40% | América del Norte y Europa, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Imágenes de alto contenido habilitadas por IA para pruebas de irritación | +1.20% | Centros tecnológicos globales | Largo plazo (≥ 4 años) |

| El creciente pipeline de fármacos dermatológicos requiere seguridad dérmica temprana | +0.90% | Clusters farmacéuticos globales | Mediano plazo (2-4 años) |

| Demanda impulsada por ESG de reclamaciones de productos libres de crueldad animal | +0.80% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Regulatorias de las Pruebas en Animales en Cosméticos

Múltiples jurisdicciones codificaron prohibiciones de pruebas en animales, creando un cambio estructural de la demanda que favorece al mercado de pruebas de toxicidad dérmica. Doce estados de EE. UU. aplicaron prohibiciones integrales para 2024, haciéndose eco de la restricción de comercialización de la Unión Europea vigente desde hace una década.[1]Animal Law Info, "Leyes que Prohíben las Pruebas Cosméticas en Animales," animallaw.info La ley canadiense de diciembre de 2023 extendió el impulso a toda América del Norte. El enfoque regulatorio abarca ahora productos químicos y farmacéuticos; la EPA de EE. UU. había aprobado 140 métodos alternativos para puntos finales dérmicos a finales de 2024, y la hoja de ruta de la FDA de 2025 fomenta formalmente las NMA dentro de las presentaciones de Solicitudes de Nuevos Fármacos en Investigación. Japón emitió orientaciones sobre protocolos sin animales en 2024, confirmando la alineación de Asia-Pacífico. En conjunto, estas acciones elevan el riesgo de cumplimiento para las empresas que carecen de datos NMA y redirigen los presupuestos de pruebas hacia servicios in vitro e in silico validados.

Aceptación Acelerada por Parte de la FDA y la OCDE de Ensayos In Vitro e In Silico

La "Hoja de Ruta para Reducir las Pruebas en Animales en Estudios de Seguridad Preclínica" de la FDA de abril de 2025 respalda los órganos en chip, el modelado basado en IA y las simulaciones de pacientes virtuales, otorgando a las empresas pioneras una vía de revisión simplificada.[2]National Law Review, "Navegando la Orientación Propuesta de la FDA sobre IA y Modelos sin Animales," natlawreview.com La OCDE aceleró las actualizaciones de las Directrices de Prueba 497 y 496 en 2024, integrando lecturas basadas en ómica y marcos de intercambio de datos. Canadá publicó una estrategia borrador complementaria bajo la CEPA en septiembre de 2024, con el objetivo de una transición completa a las NMA para 2035. Una aceptación más rápida elimina un cuello de botella histórico —la incertidumbre regulatoria— y amplifica el retorno de la I+D para los proveedores de plataformas arraigados en el mercado de pruebas de toxicidad dérmica.

Crecimiento de Modelos de Piel Humana 3D Bioimpresa

Los avances en bioimpresión producen constructos tisulares con complejidad de matriz extracelular y microvasculatura perfundible, reduciendo la brecha de traslación in vitro–in vivo. Investigadores de la Universidad de Graz demostraron piel impresa en 3D que contiene células vivas con robustas propiedades mecánicas en abril de 2025.[3]Staff Writer, "Imitación de Piel Impresa en 3D Equipada con Células Vivas Podría Reemplazar las Pruebas en Animales," Phys.org, phys.org EPISKIN amplió su cartera de EHR SkinEthic, añadiendo formatos de dermis más hipodermis en 2024. La FDA aprobó su primer ensayo humano utilizando un producto de piel bioimpresa, señalando la disposición regulatoria para evaluar tejidos 3D en el cribado de seguridad. Aunque los costos unitarios siguen siendo elevados, América del Norte alberga aproximadamente 75 empresas activas de bioimpresión, acelerando la innovación en escalado.

Imágenes de Alto Contenido Habilitadas por IA para Pruebas de Irritación

Los algoritmos de aprendizaje automático ahora ofrecen un 80% de precisión predictiva para la elaboración de perfiles de irritación utilizando redes LSTM que analizan descriptores moleculares. La plataforma MolToxPred logró un AUROC del 87,76% combinando clasificadores de bosque aleatorio y LightGBM, destacando las ganancias competitivas de los conjuntos de algoritmos. Los sistemas de imágenes de alto contenido automatizan el análisis de morfología celular, comprimiendo los plazos de los ensayos de semanas a días y estandarizando los resultados en redes de laboratorios globales. La hoja de ruta de la FDA de 2025 cita la toxicología computacional impulsada por IA como una prioridad, aunque los desarrolladores deben proporcionar documentación detallada del modelo proporcional al riesgo para la seguridad del paciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Correlación Predictiva Limitada de Algunos Ensayos In Vitro con los Resultados en Humanos | -1.60% | Global, afectando particularmente la aceptación regulatoria | Mediano plazo (2-4 años) |

| Alto Costo de Capital de las Plataformas de Cultivo de Tejidos 3D | -1.20% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Toxicólogos Especializados en Cultivo Celular en Mercados Emergentes | -0.80% | APAC, América Latina, MEA | Largo plazo (≥ 4 años) |

| Ausencia de Directrices Regulatorias Globales Armonizadas | -0.60% | Global, con variaciones regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Correlación Predictiva Limitada de Algunos Ensayos In Vitro con los Resultados en Humanos

Los reguladores siguen siendo cautelosos cuando los resultados de los ensayos divergen de las observaciones clínicas, especialmente para puntos finales complejos como la sensibilización dérmica que involucran la inmunidad innata y adaptativa. Los conjuntos de datos de pruebas de parche predictivas en humanos revelan variabilidad que los modelos actuales de EHR tienen dificultades para reproducir. La OCDE requiere ensayos en anillo en múltiples laboratorios antes de la aprobación de las directrices, prolongando los plazos de comercialización. Los desarrolladores más pequeños enfrentan obstáculos de financiación considerables para financiar estos estudios. La integración de análisis a nivel de ómica con tejidos 3D promete una visión mecanicista más rica, aunque los protocolos estándar aún están siendo armonizados.

Alto Costo de Capital de las Plataformas de Cultivo de Tejidos 3D

El gasto de capital para biorreactores, suites de procesamiento estéril y sistemas de calidad de grado GMP supera el presupuesto de muchos laboratorios de nivel medio, limitando la adopción de NMA más allá de las multinacionales con mayores recursos. Charles River Laboratories estima que las instalaciones de tejidos 3D completamente equipadas pueden superar los USD 10 millones en gastos de puesta en marcha. Además, los desafíos de escalado para mantener la viabilidad celular bajo manipulación automatizada elevan los costos operativos. Si bien la economía a largo plazo favorece las pruebas sin animales, la carga financiera a corto plazo retrasa la inversión, particularmente en los mercados emergentes donde la mano de obra calificada también es escasa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Dominio In Vitro con Auge Computacional

Los sistemas de EHR in vitro mantuvieron la mayor participación del 49,19% del mercado de pruebas de toxicidad dérmica en 2025, respaldados por la aceptación de las TG 439 y TG 431 de la OCDE. Se proyecta que el tamaño del mercado de pruebas de toxicidad dérmica para plataformas de EHR avance de manera constante a medida que se finalicen los procesos de validación para construcciones vascularizadas. Los ensayos in silico registran la CAGR más rápida del 5,62% hasta 2031, impulsados por bibliotecas de IA que incorporan millones de registros de quimioinformática.

La madurez de la EHR se debe en parte a sus métricas de función de barrera replicables y a la facilidad de transferencia a laboratorios de BPL. Las mejoras iterativas —como el abastecimiento de queratinocitos derivados de iPSC— reducen los riesgos de variabilidad entre donantes y aseguran bancos celulares ilimitados. Las estrategias híbridas que combinan cribados in silico rápidos con pruebas confirmatorias de EHR comprimen los ciclos de desarrollo y reducen los costos de reactivos, una propuesta atractiva para las empresas que amplían sus carteras globales. Sin embargo, la piel bioimpresa en 3D todavía enfrenta cuellos de botella en el rendimiento, lo que limita su expansión de participación a corto plazo a pesar de su superior relevancia fisiológica.

El respaldo de la OCDE a la piel ex vivo (MUG-hOSEC) consolida la adopción en nichos para ensayos inmunocompetentes. La incorporación de capas de tejido adiposo hipodérmico eleva la fidelidad metabólica, revelando perturbaciones lipídicas inducidas por surfactantes indetectables en tejidos más simples. Los algoritmos de quimioinformática, en paralelo, desbloquean la toxicología predictiva para filtros UV de nueva comercialización donde los datos empíricos son escasos. Esta doble trayectoria —sofisticación biológica y simulación digital— posiciona al mercado de pruebas de toxicidad dérmica como un ecosistema de pruebas integrado en lugar de una elección binaria entre laboratorios húmedos y secos.

Por Punto Final de Toxicidad: La Irritación Lidera Mientras la Sensibilización se Acelera

Los protocolos de irritación cutánea contribuyeron con el 37,66% de los ingresos de 2025, asegurando la mayor participación del tamaño del mercado de pruebas de toxicidad dérmica porque cada presentación cosmética y química exige este punto final. La sensibilización dérmica, sin embargo, registra una CAGR del 6,09% hasta 2031, impulsada por la vía de resultado adverso de la OCDE que abrió múltiples puntos de entrada in vitro e in silico.

Los ensayos de corrosión tradicionales ofrecen resultados binarios y, por lo tanto, muestran un crecimiento moderado. Las pruebas de fototoxicidad aumentan gradualmente a medida que la conciencia sobre las reacciones sinérgicas con los rayos UV se extiende en los mercados de protectores solares y fármacos sistémicos; las evaluaciones de riesgo de nueva generación de la benzofenona-4 subrayan cómo las NMA pueden finalizar los expedientes regulatorios sin modelos animales. Las plataformas de múltiples puntos finales están ganando aceptación: un único modelo 3D puede ahora cuantificar irritación, corrosión y absorción preliminar, minimizando el uso de muestras y el tiempo del analista. En consecuencia, los proveedores capaces de multiplexar ensayos en plataformas unificadas fortalecen la retención de clientes y los ingresos recurrentes en todo el mercado de pruebas de toxicidad dérmica.

Por Usuario Final: Los Cosméticos Siguen Siendo los Más Grandes, el Sector Farmacéutico Gana Velocidad

Los productores de cosméticos y cuidado personal retuvieron el 47,69% de los ingresos en 2025, ya que las prohibiciones de la UE y a nivel estatal obligaron a la transición completa hacia las NMA. Su adopción temprana construyó laboratorios internos considerables, pero también un sólido canal de externalización para las marcas de segundo nivel. Los patrocinadores farmacéuticos y de biotecnología, aunque de menor tamaño, se encuentran en una trayectoria de crecimiento del 6,04% hasta 2031, catalizada por la directriz de la FDA de 2025 que reconoce explícitamente los datos de órganos en chip para las secciones de seguridad de las Solicitudes de Nuevos Fármacos en Investigación.

Las empresas químicas y agroquímicas muestran una sustitución constante de los ensayos de Draize e irritación en conejos para cumplir con las renovaciones de REACH. Las organizaciones de investigación por contrato —SGS, Charles River, Eurofins— amplían la capacidad de NMA para atender los aumentos de demanda multisectorial, invirtiendo en infraestructuras globales de BPL que tranquilizan a los reguladores. Las políticas de adquisición impulsadas por ESG ahora permean las matrices de riesgo a nivel de consejo de administración; las empresas deben documentar las pruebas libres de crueldad animal para asegurar espacio en los estantes de los principales minoristas. Estas presiones se integran en todos los segmentos, tejiendo un tejido de adopción que eleva a la industria de pruebas de toxicidad dérmica más allá del estatus de nicho.

Análisis Geográfico

La participación del 42,68% de América del Norte en 2025 refleja un panorama maduro de ORC, posturas proactivas de la FDA y abundante capital de riesgo. La región también alberga el mayor grupo de empresas emergentes de bioimpresión, alimentando un flujo continuo de formatos de tejido avanzados. Los centros tecnológicos de EE. UU. aprovechan el talento en IA para perfeccionar los algoritmos de toxicidad, mientras que la prohibición de cosméticos de Canadá de 2023 consolida aún más la demanda de NMA.

Europa mantiene un crecimiento sólido a través de consorcios colaborativos entre la industria y el mundo académico bajo subvenciones del programa Horizonte. Francia ancla gran parte de la cadena de suministro de ingeniería de tejidos, con las instalaciones de EPISKIN en Lyon exportando kits de EHR SkinEthic a todo el mundo. El mercado de pruebas de toxicidad dérmica se beneficia del régimen de reconocimiento mutuo de la UE, que permite la portabilidad de las pruebas entre los estados miembros y reduce los gastos de pruebas duplicadas.

Asia-Pacífico registra la CAGR más rápida del 6,20% hasta 2031 a medida que los reguladores convergen en las normas de pruebas alternativas. Las disposiciones de China de febrero de 2025 simplifican el registro de ingredientes mediante datos sin animales, mientras que sus normas integrales de seguridad de mayo de 2025 y los calendarios de implementación de julio impulsan a los laboratorios nacionales a mejorar sus capacidades. Japón solicita comentarios públicos sobre las actualizaciones de la Ley de Control de Sustancias Químicas previstas para finales de 2025, alineándose con las revisiones de las TG de la OCDE. Persisten las limitaciones de capacidad; los programas de formación para toxicólogos en cultivo celular van a la zaga de la demanda, creando oportunidades para empresas conjuntas de ORC occidentales. No obstante, la creciente fabricación local de kits de EHR está destinada a moderar la dependencia de las importaciones y a profundizar la presencia del mercado de pruebas de toxicidad dérmica en toda Asia.

América del Sur y Oriente Medio y África siguen siendo incipientes. Brasil impulsa la adopción regional a través de la alineación de ANVISA con la TG 439 de la OCDE, pero las regulaciones fragmentadas dificultan una adopción uniforme. Los países del Consejo de Cooperación del Golfo muestran interés, especialmente donde las importaciones de cosméticos de lujo requieren certificación libre de crueldad animal. Las asociaciones de transferencia de tecnología y las unidades de pruebas móviles podrían salvar las brechas de infraestructura e impulsar ingresos incrementales.

Panorama Competitivo

El mercado de pruebas de toxicidad dérmica exhibe una fragmentación moderada: las ORC globales (SGS, Charles River, Eurofins Scientific) dominan con suites de servicios de múltiples puntos finales, mientras que los desarrolladores especializados de tejidos e IA cultivan una diferenciación en nichos. Las barreras de entrada incluyen los elevados costos de validación, la acreditación de BPL y décadas de relación regulatoria. MatTek y EPISKIN mantienen el liderazgo en el suministro comercial de kits de EHR, aprovechando líneas celulares propietarias e inclusión en la OCDE.

Las alianzas estratégicas se intensifican. La participación del 10% de L'Oréal en Galderma en agosto de 2024 fusiona la biología cosmecéutica con los procesos de investigación clínica en dermatología, amplificando el alcance de la investigación traslacional. Las ORC se fusionan o adquieren empresas de IA para capturar la cadena de valor de la toxicología digital; la adquisición de RealTime Laboratories por parte de US BioTek en marzo de 2024 amplió la cobertura diagnóstica y expandió el alcance geográfico. Las empresas emergentes como MolToxPred licencian motores computacionales a actores establecidos que carecen de ciencia de datos interna, monetizando mediante modelos de suscripción por compuesto.

Las hojas de ruta tecnológicas favorecen las plataformas integradas que pueden ejecutar pruebas de irritación, sensibilización y absorción en un único constructo de tejido mientras alimentan imágenes sin procesar en paneles de control de IA en la nube. Las certificaciones BPL de la OCDE e ISO 9001 siguen siendo requisitos previos del mercado, creando fosos de cumplimiento que protegen la participación de los actores establecidos. El espacio en blanco continúa en los modelos de dermatología pediátrica, pieles con microbioma incluido y tejidos específicos por genotipo que se alinean con la medicina personalizada. Los proveedores que aborden estas brechas con validación lista para NMA podrían asegurar márgenes superiores durante los próximos cinco años dentro del mercado de pruebas de toxicidad dérmica.

Líderes de la Industria de Pruebas de Toxicidad Dérmica

-

Eurofins Scientific

-

SGS SA

-

Charles River Laboratories

-

Labcorp Drug Development

-

Intertek Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Genoskin presentó nuevos hallazgos en la reunión anual de 2026 de la Sociedad de Toxicología, destacando la eficacia de su plataforma de piel humana ex vivo HypoSkin como una Nueva Metodología de Aproximación centrada en el ser humano para evaluaciones de seguridad proactivas.

- Abril de 2025: Investigadores de la Universidad Tecnológica de Graz y el Instituto de Tecnología de Vellore desarrollaron modelos de piel viva impresos en 3D para probar nanopartículas cosméticas. Estos modelos son estables, no citotóxicos y pueden hacer crecer tejido cutáneo, ofreciendo una alternativa viable a las pruebas en animales.

- Febrero de 2025: La NMPA de China introdujo nuevas normas, vigentes desde el 6 de febrero de 2025, para fomentar métodos alternativos de pruebas de toxicidad dérmica. Estos cambios simplifican las evaluaciones de seguridad y promueven una adopción más rápida de las pruebas sin animales en el mercado de cosméticos.

Alcance del Informe Global del Mercado de Pruebas de Toxicidad Dérmica

Según el alcance del informe, las pruebas de toxicidad dérmica son el proceso de evaluación de los posibles efectos nocivos de una sustancia cuando entra en contacto con la piel. Este tipo de prueba evalúa si un producto químico o producto puede causar irritación cutánea, reacciones alérgicas o toxicidad sistémica a través de la exposición dérmica.

La segmentación del mercado de pruebas de toxicidad dérmica se categoriza por tipos de prueba, incluidos in vitro, in silico o computacional, piel humana ex vivo e in vivo en animales; por puntos finales de toxicidad, como irritación cutánea, corrosión cutánea, sensibilización dérmica, absorción percutánea y fototoxicidad y fotoalergia; por usuarios finales, que comprenden empresas de cosméticos y cuidado personal, empresas farmacéuticas y de biotecnología, fabricantes de productos químicos y agroquímicos, ORC y laboratorios de toxicología independientes, e institutos de investigación académicos y gubernamentales; y por geografía, que abarca América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| In Vitro (Epidermis Humana Reconstruida 2D y 3D) |

| In Silico / Computacional |

| Piel Humana Ex Vivo |

| In Vivo Animal |

| Irritación Cutánea |

| Corrosión Cutánea |

| Sensibilización Dérmica |

| Absorción Percutánea |

| Fototoxicidad y Fotoalergia |

| Empresas de Cosméticos y Cuidado Personal |

| Empresas Farmacéuticas y de Biotecnología |

| Fabricantes Químicos y Agroquímicos |

| ORC y Laboratorios Independientes de Toxicología |

| Institutos de Investigación Académica y Gubernamental |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Prueba | In Vitro (Epidermis Humana Reconstruida 2D y 3D) | |

| In Silico / Computacional | ||

| Piel Humana Ex Vivo | ||

| In Vivo Animal | ||

| Por Punto Final de Toxicidad | Irritación Cutánea | |

| Corrosión Cutánea | ||

| Sensibilización Dérmica | ||

| Absorción Percutánea | ||

| Fototoxicidad y Fotoalergia | ||

| Por Usuario Final | Empresas de Cosméticos y Cuidado Personal | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Fabricantes Químicos y Agroquímicos | ||

| ORC y Laboratorios Independientes de Toxicología | ||

| Institutos de Investigación Académica y Gubernamental | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas de toxicidad dérmica?

Se situó en 2.160 millones de USD en 2026 y se proyecta que alcance los 2.820 millones de USD para 2031.

¿Qué tipo de prueba genera los mayores ingresos en el cribado de seguridad dérmica?

Los modelos in vitro de epidermis humana reconstruida lideran con una participación de ingresos del 41,9% en 2025.

¿Por qué Asia-Pacífico crece más rápido en las pruebas dérmicas alternativas?

Los reguladores chinos y japoneses han emitido orientaciones en 2025 que favorecen los métodos sin animales, impulsando una CAGR del 6,20% hasta 2031 para la región.

¿Cómo están cambiando las herramientas de IA la evaluación de la toxicidad dérmica?

Las plataformas de aprendizaje automático ahora predicen la irritación con hasta un 87,76% de AUROC, reduciendo los plazos de los ensayos de semanas a días.

¿Qué segmento de usuario final muestra el mayor crecimiento futuro?

Las empresas farmacéuticas y de biotecnología están adoptando las NMA rápidamente, expandiéndose a una CAGR del 6,04% hasta 2031.

¿Cuál es la principal barrera que limita la adopción generalizada de los modelos de tejido 3D?

Los altos costos de capital para la infraestructura de bioimpresión de grado GMP representan un desafío para los laboratorios más pequeños, especialmente en los mercados emergentes.

Última actualización de la página el: