Tamaño y Participación del Mercado de Pruebas de Tumores Sólidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

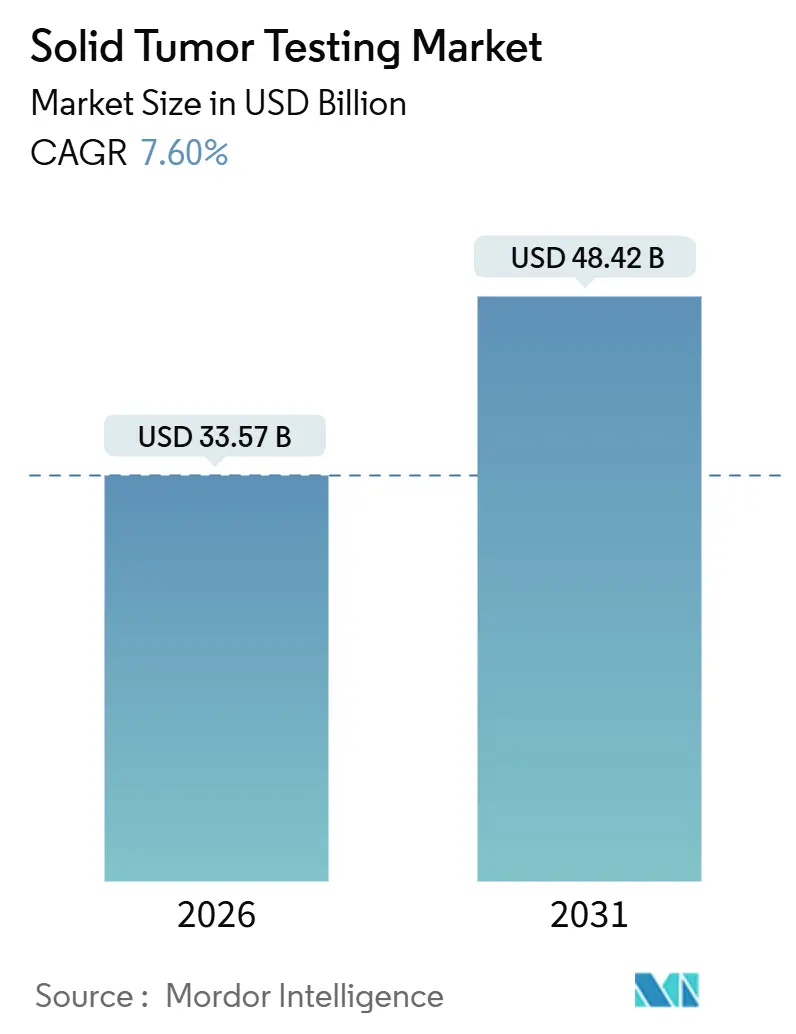

| Tamaño del Mercado (2026) | 33.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Tumores Sólidos por Mordor Intelligence

El tamaño del Mercado de Pruebas de Tumores Sólidos se estima en USD 33,57 mil millones en 2026 y se espera que alcance USD 48,42 mil millones en 2031, a una CAGR del 7,60% durante el período de pronóstico (2026-2031).

El crecimiento surge de la convergencia del envejecimiento demográfico, las directrices de oncología de precisión y la reducción de los costos de secuenciación que integran la elaboración de perfiles moleculares en las vías estándar para tumores malignos de mama, pulmón, colorrectal y otros. La biopsia líquida está ganando terreno como opción mínimamente invasiva para el monitoreo en serie, mientras que las pruebas de tejido mantienen una posición dominante debido al mayor rendimiento de fracción tumoral y los códigos de reembolso ampliamente establecidos. Las aprobaciones regulatorias de terapias agnósticas al tumor, particularmente en los Estados Unidos y Europa, están acelerando aún más la demanda de paneles amplios capaces de detectar fusiones raras en distintas histologías. La presión competitiva continúa aumentando a medida que los laboratorios de referencia, los hospitales y los fabricantes de dispositivos de diagnóstico in vitro buscan economías de escala, monetización de datos e interpretación basada en inteligencia artificial para diferenciar sus ofertas de servicios.

Conclusiones Clave del Informe

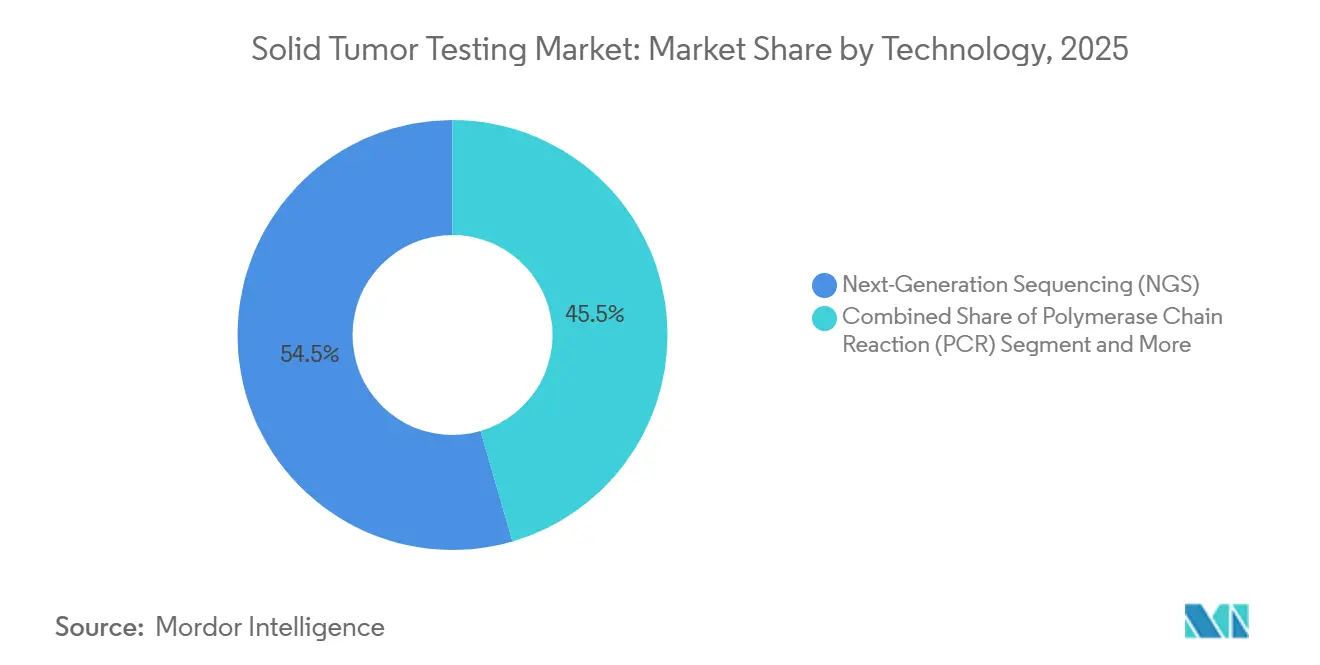

- Por tecnología, la secuenciación de nueva generación representó el 54,55% de la participación del mercado de pruebas de tumores sólidos en 2025, mientras que se prevé que la hibridación fluorescente in situ crezca a una CAGR del 10,25% hasta 2031.

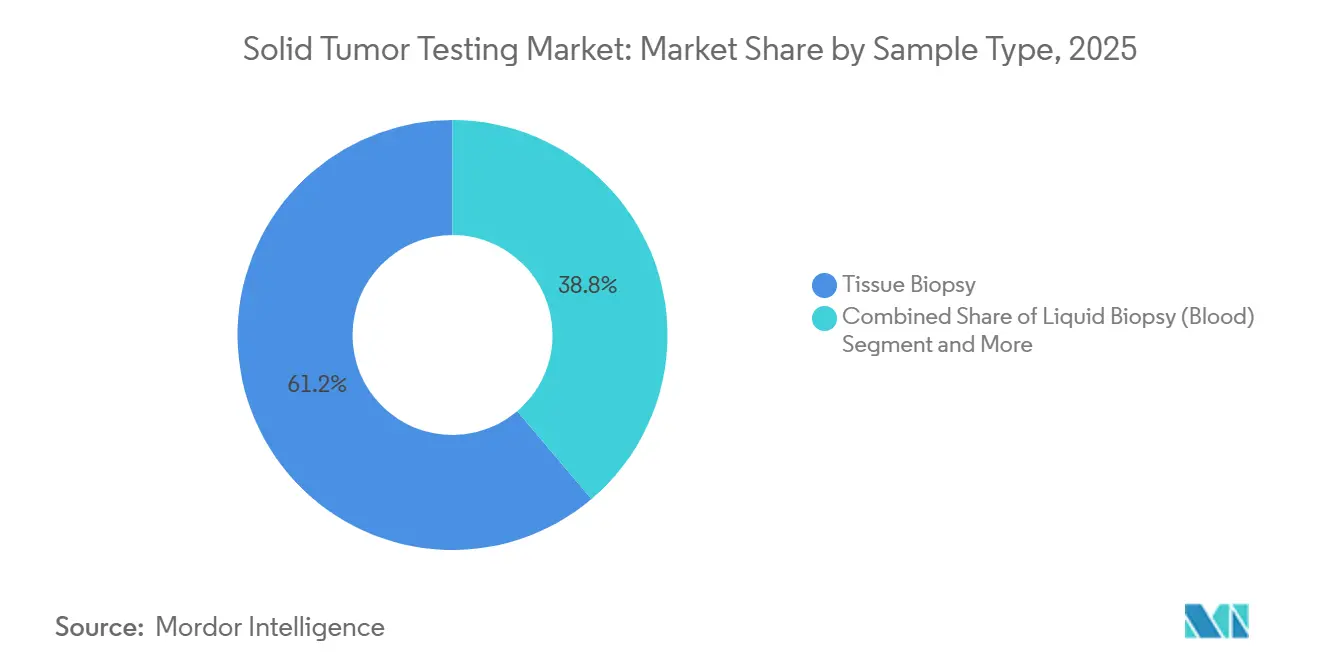

- Por tipo de muestra, el tejido representó una participación del 61,23% del tamaño del mercado de pruebas de tumores sólidos en 2025, mientras que la biopsia líquida avanza a una CAGR del 15,55% hasta 2031.

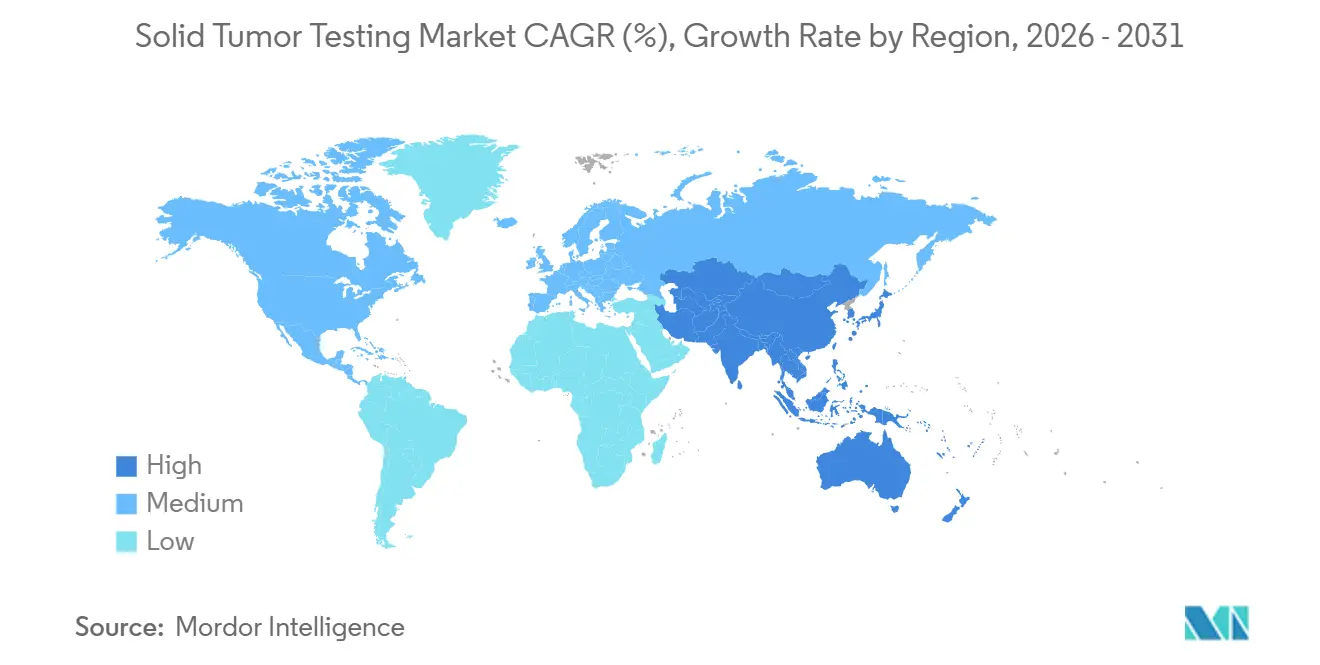

- Por geografía, América del Norte lideró con una participación de ingresos del 42,25% en 2025; se proyecta que Asia-Pacífico se expanda a una CAGR del 12,21% hasta 2031.

- Por tipo de cáncer, las pruebas de pulmón registraron una perspectiva de CAGR del 10,85% hasta 2031, mientras que el cáncer de mama contribuyó con una participación del 18,53% en 2025.

- Por usuario final, los laboratorios de diagnóstico y referencia capturaron una CAGR del 10,11%, superando a los hospitales y centros oncológicos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas de Tumores Sólidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incidencia impulsada por el envejecimiento y adopción de la medicina de precisión | +1.8% | Global, concentrado en América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Curva de reducción de costos de NGS | +1.5% | Global, acelerado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias de terapias agnósticas al tumor | +1.2% | América del Norte y UE, con extensión a APAC | Corto plazo (≤ 2 años) |

| Transición hospitalaria hacia kits de dispositivos de diagnóstico in vitro de perfilado genómico integral internos | +0.9% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Interpretación de variantes multi-ómica asistida por inteligencia artificial | +0.8% | Global, adopción temprana en centros académicos de EE. UU. | Largo plazo (≥ 4 años) |

| Flujos de trabajo de fabricación compatibles con biopsia de núcleo | +0.6% | Global, beneficia entornos de bajos recursos en Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incidencia Impulsada por el Envejecimiento y Adopción de la Medicina de Precisión

La incidencia del cáncer aumenta marcadamente con la edad, y las poblaciones de los países de altos ingresos están envejeciendo rápidamente. La cohorte mayor de 65 años de Japón alcanzó el 29% en 2024, mientras que se proyecta que los Estados Unidos lleguen al 21% en 2030, sosteniendo la demanda de pruebas. Las directrices de medicina de precisión ahora exigen la elaboración de perfiles moleculares para la mayoría de los tumores sólidos avanzados, integrando las pruebas en la atención de rutina. La Sociedad Americana de Oncología Clínica actualizó su directriz de cáncer de pulmón en 2024 para exigir NGS por reflejo o ensayos secuenciales para al menos ocho biomarcadores antes de la selección de terapia de primera línea. Los oncólogos consideran cada vez más los informes moleculares como esenciales, garantizando un crecimiento de volumen duradero incluso cuando el reembolso es estable.

Curva de Reducción de Costos de NGS

Los precios de los reactivos de secuenciación han caído en un orden de magnitud en la última década. El NovaSeq X Plus de Illumina apunta a un genoma de USD 600 para 2025, mientras que BGI Genomics anuncia costos inferiores a USD 100 a escala[1]Illumina Inc., "Presentación para Inversores T2 2024," illumina.com. Un estudio de costos de 2024 demostró que los gastos por muestra caen de USD 377 a USD 128 cuando el rendimiento aumenta de 600 a 5.000 muestras, lo que incentiva a los laboratorios de referencia de alto volumen. La deflación de costos amplía los márgenes de los laboratorios, financiando la automatización y la interpretación mediante inteligencia artificial que refuerzan las barreras competitivas.

Aprobaciones Regulatorias de Terapias Agnósticas al Tumor

La FDA aprobó múltiples fármacos agnósticos al tumor en 2024, incluido Bizengri para tumores con fusión NRG1 y repotrectinib para cánceres con positividad para NTRK. Estas aprobaciones requieren ensayos capaces de detectar fusiones raras, amplificando la demanda de paneles amplios. Los patrocinadores farmacéuticos están priorizando los ensayos pancancerígenos, creando un ciclo de retroalimentación en el que más aprobaciones justifican pruebas más amplias, y pruebas más amplias generan evidencia del mundo real para nuevas aprobaciones.

Transición Hospitalaria hacia Kits de Dispositivos de Diagnóstico In Vitro de Perfilado Genómico Integral Internos

Los centros médicos académicos y los grandes sistemas de salud ejecutan cada vez más paneles integrales internamente para acortar los tiempos de respuesta y retener los ingresos de patología. Los kits autorizados por la FDA, como TruSight Oncology 500, permiten a los hospitales operar sin desarrollar pruebas desarrolladas en laboratorio bajo la normativa CLIA. Una encuesta realizada en EE. UU. en 2024 mostró que el 38% de los centros oncológicos ya realizan NGS internamente, principalmente para entregar resultados en un plazo de diez días.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de paneles integrales y reembolso irregular | -0.7% | Global, agudo en mercados emergentes y oncología comunitaria de EE. UU. | Corto plazo (≤ 2 años) |

| Escasez de patólogos moleculares capacitados | -0.5% | Global, más grave en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Cuello de botella en la certificación IVDR de la UE | -0.4% | Europa, impacto indirecto en las hojas de ruta de productos globales | Mediano plazo (2-4 años) |

| Los tumores de baja liberación limitan la sensibilidad de la biopsia líquida | -0.3% | Global, afecta estadios tempranos y ciertas histologías | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Paneles Integrales y Reembolso Irregular

Los paneles con precios entre USD 3.000 y USD 5.000 presionan los presupuestos de oncología fuera de los centros académicos. Medicare reembolsa bajo la NCD 90.2, pero muchos pagadores comerciales imponen obstáculos de autorización previa que retrasan la adopción. Europa sigue siendo fragmentada; Alemania amplió la cobertura de NGS en 2024, mientras que Francia aún exige aprobación caso por caso a través de comités moleculares de tumores. Este mosaico sostiene la demanda de ensayos de un solo gen en entornos comunitarios, ralentizando los flujos de trabajo de panel primero.

Escasez de Patólogos Moleculares Capacitados

Menos de 200 nuevos especialistas estadounidenses se gradúan cada año, muy por debajo de las necesidades proyectadas[2]Sociedad Americana de Patología Clínica, "Estudio de la Fuerza Laboral en Patología Molecular 2024," ascp.org. India cuenta con menos de 50 patólogos moleculares certificados para una población de 1.400 millones, lo que pone de relieve una brecha de habilidades global que alarga los tiempos de respuesta y eleva los costos laborales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de NGS se Encuentra con el Resurgimiento de FISH

La secuenciación de nueva generación representó el 54,55% de los ingresos de 2025, convirtiéndola en el componente más grande del mercado de pruebas de tumores sólidos. Los paneles de NGS condensan cientos de genes en una sola ejecución, apoyando la selección de terapia dirigida, los biomarcadores de inmunoterapia y las indicaciones agnósticas al tumor. Se proyecta que la hibridación fluorescente in situ crezca a una CAGR del 10,25% hasta 2031, ya que las directrices continúan listando a FISH como el método confirmatorio de referencia para la amplificación de HER2 y el reordenamiento de ALK.

La automatización está extendiendo la vida útil de FISH; un estudio de 2025 mostró que la patología digital asistida por inteligencia artificial redujo el tiempo de interpretación en un 40% y mejoró la concordancia al 96%. Si los pagadores restringen la autorización para paneles amplios, FISH y PCR podrían recuperar participación al ofrecer vías más rápidas hacia la cobertura. Por el contrario, si los paneles integrales aseguran un reembolso más amplio, los ensayos de un solo biomarcador retrocederán a roles de nicho.

Por Tipo de Cáncer: El Pulmón Surge con la Personalización de la Inmunoterapia

Se espera que las pruebas de cáncer de pulmón registren una CAGR del 10,85%, la más rápida entre los tipos de tumores, impulsada por la elaboración de perfiles por reflejo para EGFR, ALK, KRAS G12C y PD-L1 antes de la terapia de primera línea. El cáncer de mama mantuvo una contribución del 18,53% a los ingresos de 2025 a través del cribado universal de HER2 y los ensayos emergentes de PIK3CA y ESR1.

La cartera de fármacos dirigidos expande el mercado de pruebas de tumores sólidos al agregar nuevos biomarcadores, mientras que los ensayos negativos pueden ralentizar la adopción. El cáncer colorrectal, de próstata y los tumores raros como el colangiocarcinoma se benefician de la creciente lista de mutaciones accionables, apoyando una adopción más amplia de paneles.

Por Tipo de Muestra: El Catalizador de la Enfermedad Residual Mínima en la Biopsia Líquida

El tejido mantuvo una participación del 61,23% del tamaño del mercado de pruebas de tumores sólidos en 2025, beneficiándose de un mayor contenido tumoral y vías de cobertura claras. Sin embargo, se prevé que la biopsia líquida crezca un 15,55% anualmente a medida que los médicos adoptan las pruebas en serie de ADN tumoral circulante para el monitoreo de la enfermedad residual mínima y el seguimiento de la resistencia.

La sensibilidad sigue siendo dependiente de la histología, aunque la aprobación de la FDA del Shield de Guardant para el cribado de cáncer colorrectal señala la confianza regulatoria en los ensayos basados en sangre. La estandarización preanalítica determinará con qué rapidez la biopsia líquida desplaza al tejido fuera de los tumores de baja liberación.

Por Usuario Final: Los Laboratorios de Referencia Capturan Economías de Escala

Se proyecta que los laboratorios de diagnóstico y referencia se expandan a un 10,11% anual a medida que agrupan altos volúmenes y amortizan el costo de los patólogos moleculares. NeoGenomics y Guardant Health reportaron un crecimiento de ingresos de dos dígitos en 2024 al enfatizar menús amplios y tiempos de respuesta rápidos.

Los hospitales y centros oncológicos mantienen el 48,03% de los ingresos de 2025, pero exhiben estrategias divergentes; los centros académicos internalizan las pruebas, mientras que muchos hospitales comunitarios externalizan los ensayos complejos. Los incentivos de reembolso y los costos de cumplimiento de IVDR darán forma a los futuros modelos de asignación de pruebas.

Análisis Geográfico

América del Norte generó el 42,25% de los ingresos de 2025, lo que refleja una amplia cobertura de Medicare y un ecosistema maduro de laboratorios de referencia y programas moleculares hospitalarios. Los Estados Unidos representan la mayor parte de la actividad regional, ayudados por niveles de pago por prueba que superan los USD 3.000 bajo el CPT 81455, mientras que Canadá y México se quedan atrás debido a la variabilidad en el financiamiento provincial y la dependencia del seguro privado. Las aprobaciones continuas de terapias agnósticas al tumor deberían sostener el crecimiento del volumen, aunque los pagadores comerciales están endureciendo los criterios de autorización previa que podrían moderar la expansión en la oncología comunitaria.

Asia-Pacífico registró el mayor crecimiento proyectado, una CAGR del 12,21%, impulsado por reformas de política y la reducción de los costos de secuenciación. La inclusión de paneles de NGS en los catálogos de reembolso provinciales de China en 2024 ha estimulado la adopción más allá de las ciudades de primer nivel, mientras que el sistema de cobertura universal de Japón apoya la medicina genómica para su población que envejece rápidamente. La Red Nacional de Cáncer de India está escalando centros moleculares en 50 ciudades a pesar de las brechas de infraestructura. Los actores regionales como BGI y Macrogen aprovechan la fabricación localizada para competir en precio con los ensayos importados, posicionando a la región para una adopción sostenida de biopsia líquida e interpretación asistida por inteligencia artificial.

Europa ocupa una posición intermedia. Alemania amplió la cobertura estatutaria en 2024, y el Reino Unido expandió la secuenciación del genoma completo a través del Servicio de Medicina Genómica del Sistema Nacional de Salud. No obstante, los cuellos de botella en la conformidad con IVDR ralentizan la introducción de nuevas pruebas, especialmente para los proveedores más pequeños, y el reembolso sigue siendo fragmentado en el sur de Europa. En América Latina, Oriente Medio y África, el volumen de pruebas se concentra en hospitales privados que atienden a pacientes adinerados y expatriados, mientras que los sistemas públicos lidian con prioridades de salud en competencia y restricciones presupuestarias.

Panorama Competitivo

La competencia global es moderada y orientada por los datos. Illumina capitaliza una base de 20.000 instrumentos que crea dependencia de reactivos, mientras que Guardant Health y Foundation Medicine aprovechan los ensayos autorizados por la FDA y las asociaciones farmacéuticas para dominar el volumen de envío externo. La oferta pública inicial de USD 6.100 millones de Tempus Labs en 2024 subrayó el apetito de los inversores por plataformas multi-ómicas mejoradas con inteligencia artificial que transforman datos de secuencia bruta en información clínica. Los laboratorios de referencia como Labcorp y Quest Diagnostics compiten en amplitud de pruebas y redes logísticas nacionales, pero enfrentan compresión de márgenes a medida que los centros académicos internalizan la secuenciación.

Las carteras de patentes se están convirtiendo en diferenciadores clave. Una revisión de 2024 de la Oficina de Patentes y Marcas de los Estados Unidos encontró que Illumina, Guardant Health y Thermo Fisher poseen colectivamente más de 300 patentes que cubren la detección de ADN tumoral circulante y la clasificación de variantes basada en inteligencia artificial[3]Oficina de Patentes y Marcas de los Estados Unidos, "Base de Datos de Patentes: Biopsia Líquida y Clasificación de Variantes," uspto.gov. El cumplimiento regulatorio añade otra barrera: las certificaciones CLIA, CAP e IVDR requieren sistemas robustos de gestión de calidad que favorecen a las entidades bien capitalizadas. Los especialistas de nicho, incluidos NeoGenomics y Caris Life Sciences, se centran en subsegmentos como las neoplasias hematológicas o los ensayos de fusión de ARN de alta complejidad, explotando las brechas dejadas por los actores más grandes.

Los movimientos estratégicos ilustran la integración vertical. La consolidación de Genomic Health y Paradigm por parte de Exact Sciences alinea el cribado, la selección del tratamiento y el monitoreo bajo un mismo techo. La propiedad de Foundation Medicine por parte de Roche permite el control de extremo a extremo desde la recolección de tejido hasta la interpretación de datos. Se espera que la actividad de fusiones y adquisiciones persista a medida que los proveedores buscan escala, datos propietarios y expansión geográfica hacia Asia-Pacífico y América Latina, donde el crecimiento del reembolso local supera a los mercados establecidos.

Líderes de la Industria de Pruebas de Tumores Sólidos

F. Hoffmann-La Roche Ltd

Illumina Inc.

Thermo Fisher Scientific Inc.

Guardant Health Inc.

QIAGEN N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NeoGenomics introdujo PanTracer Tissue, un ensayo de nueva generación con prueba opcional de deficiencia de recombinación homóloga.

- Mayo de 2025: Guardant Health añadió una suite completa de pruebas de inmunohistoquímica que cubre cánceres de pulmón, mama, gástrico y ovárico.

Alcance del Informe Global del Mercado de Pruebas de Tumores Sólidos

Según el alcance del informe, las pruebas de tumores sólidos se refieren a una serie de procedimientos de diagnóstico utilizados para identificar, caracterizar y evaluar tumores sólidos, masas anormales de tejido que surgen de órganos o tejidos como la mama, el pulmón, la próstata o la piel.

El mercado de pruebas de tumores sólidos está segmentado por tecnología, tipo de cáncer, tipo de muestra, usuario final y geografía. Por tecnología, el mercado incluye secuenciación de nueva generación (NGS), reacción en cadena de la polimerasa (PCR), inmunohistoquímica (IHC), hibridación fluorescente in situ (FISH) y otras tecnologías (microarray, ELISA, LC-MS). Por tipo de cáncer, la segmentación cubre mama, pulmón, colorrectal, próstata, hígado y otros tumores sólidos. Por tipo de muestra, el mercado se divide en biopsia de tejido, biopsia líquida (sangre) y otros fluidos corporales. Por usuario final, la segmentación incluye hospitales y centros oncológicos, laboratorios de diagnóstico y referencia, y otros usuarios finales. Por geografía, el mercado se categoriza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Secuenciación de Nueva Generación (NGS) |

| Reacción en Cadena de la Polimerasa (PCR) |

| Inmunohistoquímica (IHC) |

| Hibridación Fluorescente In Situ (FISH) |

| Otras Tecnologías (Microarray, ELISA, LC-MS) |

| Mama |

| Pulmón |

| Colorrectal |

| Próstata |

| Hígado |

| Otros Tumores Sólidos |

| Biopsia de Tejido |

| Biopsia Líquida (Sangre) |

| Otros Fluidos Corporales |

| Hospitales y Centros Oncológicos |

| Laboratorios de Diagnóstico y Referencia |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Secuenciación de Nueva Generación (NGS) | |

| Reacción en Cadena de la Polimerasa (PCR) | ||

| Inmunohistoquímica (IHC) | ||

| Hibridación Fluorescente In Situ (FISH) | ||

| Otras Tecnologías (Microarray, ELISA, LC-MS) | ||

| Por Tipo de Cáncer | Mama | |

| Pulmón | ||

| Colorrectal | ||

| Próstata | ||

| Hígado | ||

| Otros Tumores Sólidos | ||

| Por Tipo de Muestra | Biopsia de Tejido | |

| Biopsia Líquida (Sangre) | ||

| Otros Fluidos Corporales | ||

| Por Usuario Final | Hospitales y Centros Oncológicos | |

| Laboratorios de Diagnóstico y Referencia | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pruebas de tumores sólidos?

El tamaño del mercado de pruebas de tumores sólidos se sitúa en USD 33,57 mil millones en 2026 y se prevé que alcance USD 48,42 mil millones en 2031.

¿Qué tecnología lidera la adopción actual?

La secuenciación de nueva generación representa el 54,55% de los ingresos de 2025 debido a su capacidad para interrogar cientos de genes en una sola ejecución.

¿Por qué la biopsia líquida crece más rápido que las pruebas de tejido?

La biopsia líquida apoya el monitoreo en serie de la enfermedad residual mínima y se proyecta que crezca un 15,55% anualmente hasta 2031.

¿Qué región se espera que se expanda más rápidamente?

Asia-Pacífico muestra la CAGR proyectada más alta del 12,21% debido a las reformas de política y la reducción de los costos de secuenciación.

¿Cuáles son las principales barreras para una adopción más amplia de paneles?

Los altos precios de las pruebas, el reembolso variable y la escasez de patólogos moleculares ralentizan la adopción fuera de los principales centros.

Última actualización de la página el: