Tamaño y Participación del Mercado de Pruebas de Detección de Cáncer de Mama

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.42% CAGR |

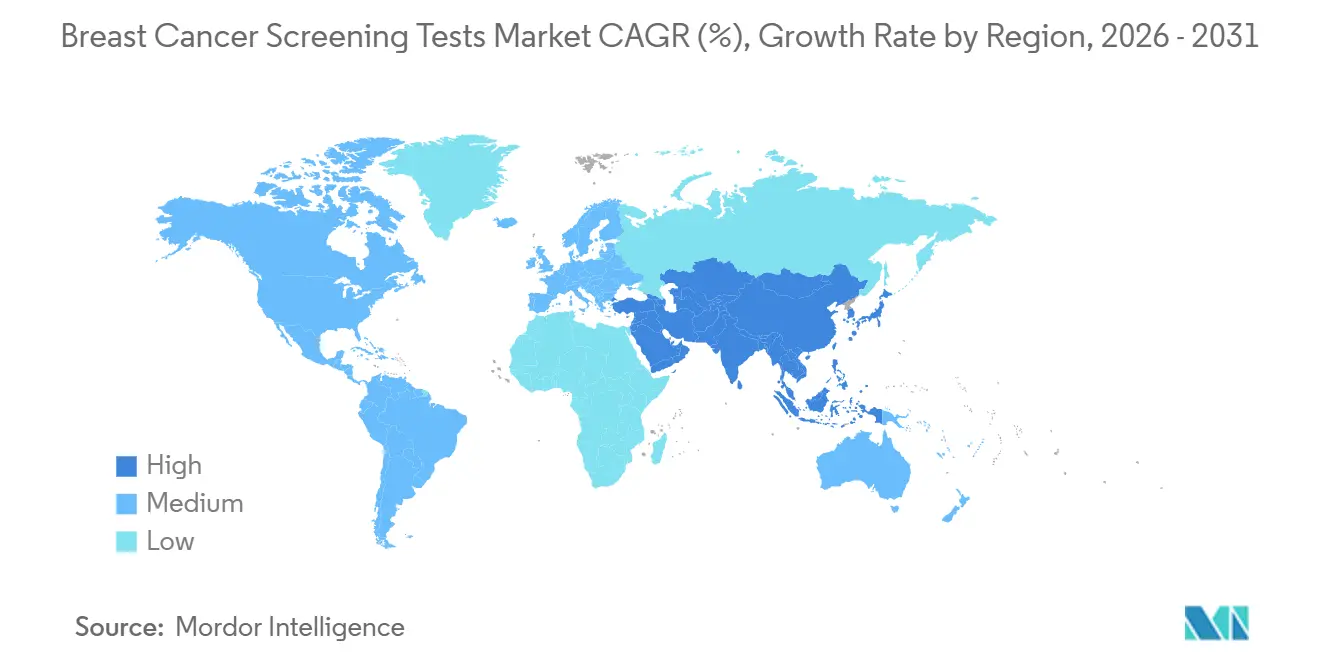

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

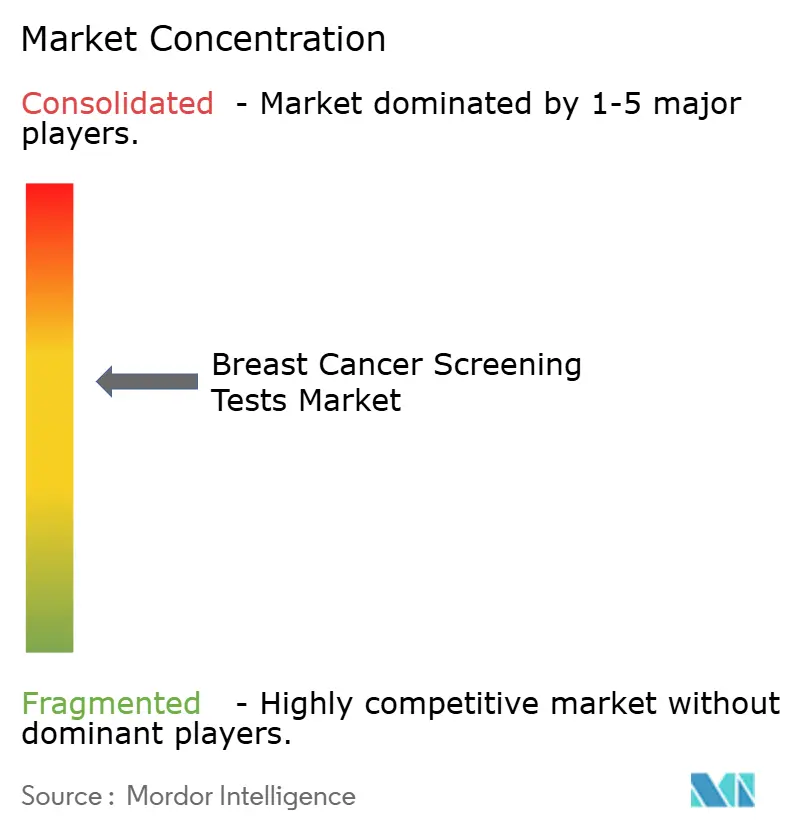

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Detección de Cáncer de Mama por Mordor Intelligence

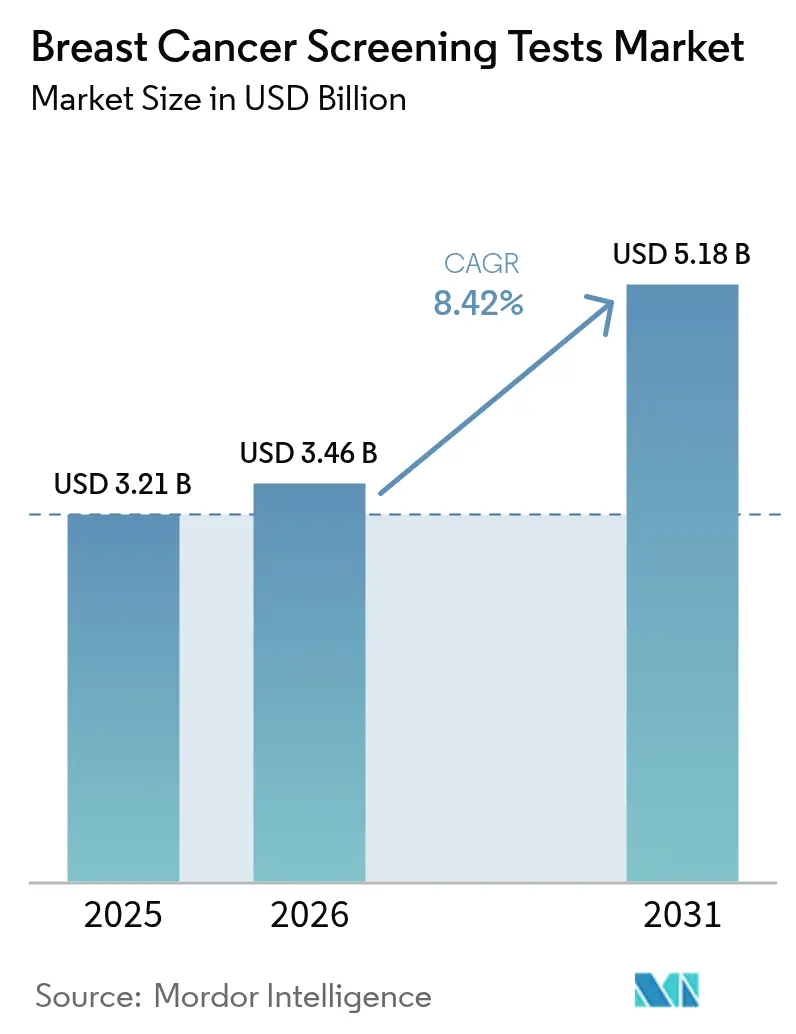

Se proyecta que el tamaño del Mercado de Pruebas de Detección de Cáncer de Mama sea de USD 3,21 mil millones en 2025, USD 3,46 mil millones en 2026, y alcance USD 5,18 mil millones en 2031, creciendo a una CAGR del 8,42% entre 2026 y 2031.

La ampliación de los criterios de elegibilidad por edad, el triaje más rápido mediante inteligencia artificial y las aprobaciones de biomarcadores en sangre están ampliando la población objetivo e incrementando el rendimiento por sitio. Los programas nacionales ahora cubren a mujeres desde los 40 años, incorporando más de 20 millones de vidas en Estados Unidos y decenas de millones en Asia y Europa. Al mismo tiempo, el software que preanáliza imágenes reduce el tiempo del radiólogo entre un 30 y un 40%, generando ahorros de costos que los proveedores redirigen hacia la actualización de equipos. Las plataformas de biopsia líquida prometen la detección en estadio I sin radiación, una propuesta de valor que está atrayendo tanto a reguladores como a pagadores. En conjunto, estos factores están desplazando la combinación de ingresos desde la imagen pura hacia un ecosistema mixto y multimodal anclado en la evaluación de riesgo de precisión.

Conclusiones Clave del Informe

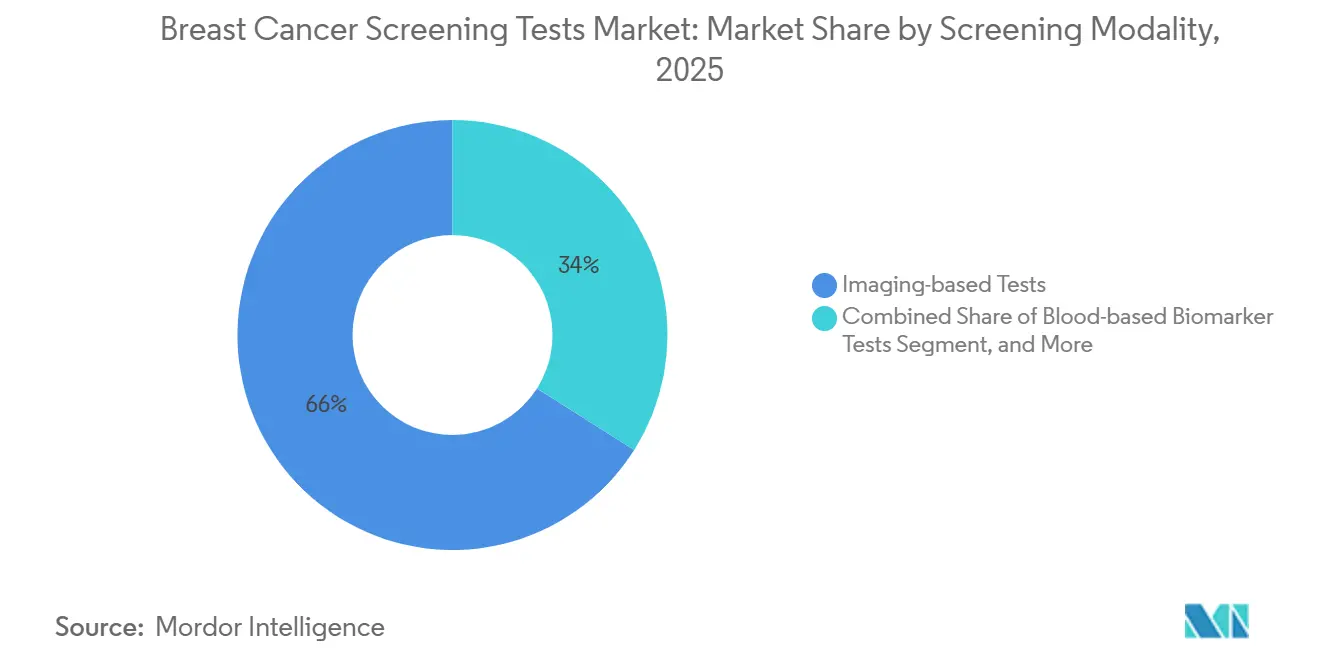

- Por modalidad de detección, las pruebas basadas en imágenes lideraron con el 66,02% de la participación del mercado de pruebas de detección de cáncer de mama en 2025, y se proyecta que las pruebas de biomarcadores en sangre se expandan a una CAGR del 9,06% hasta 2031.

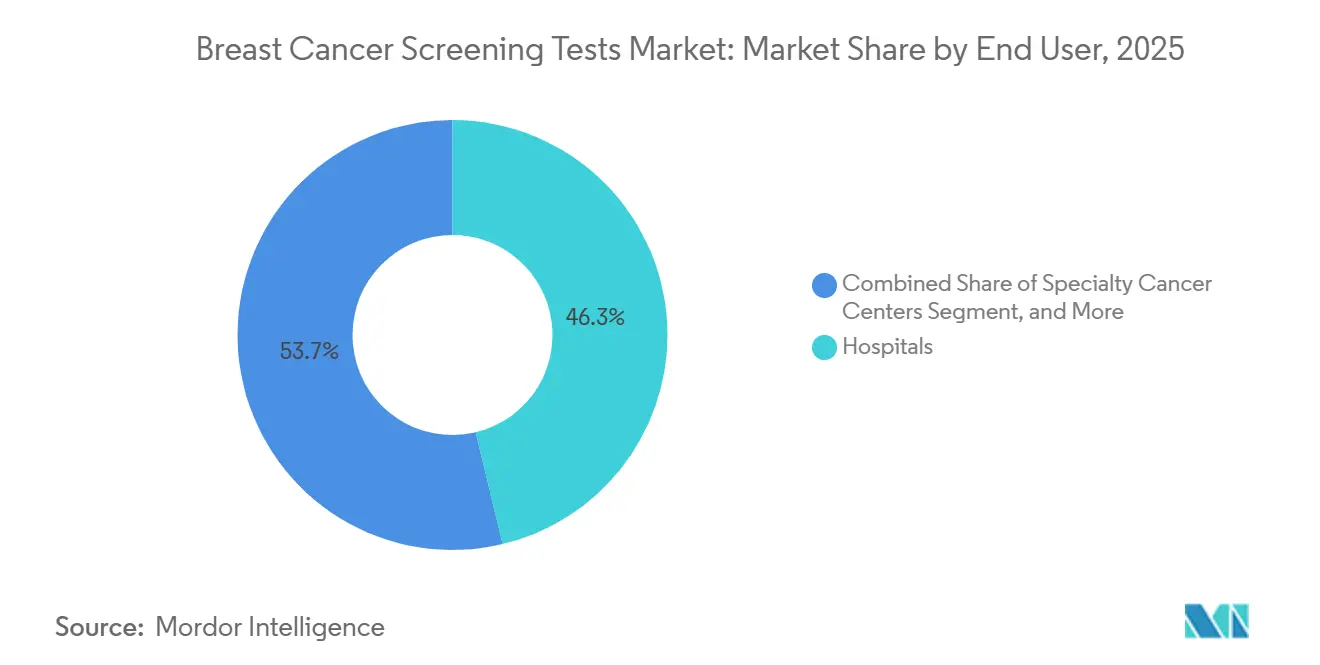

- Por usuario final, los hospitales representaron el 46,27% del mercado de detección de cáncer de mama en 2025, y los centros oncológicos especializados avanzan a una CAGR del 11,63% hasta 2031.

- Por geografía, América del Norte representó el 41,08% de los ingresos en 2025, y Asia-Pacífico avanza a una CAGR del 10,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Detección de Cáncer de Mama

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente del Cáncer de Mama | +1.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Recomendaciones Gubernamentales Favorables de Detección | +1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Mamografía 3-D | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Intensificación de Campañas de Concienciación Público-Privadas | +0.9% | Global, con foco en India, Brasil, Sudáfrica | Corto plazo (≤ 2 años) |

| Herramientas de Triaje por Inteligencia Artificial que Reducen el Costo de Lectura de Imágenes | +1.4% | América del Norte y Europa primero, luego Asia-Pacífico | Mediano plazo (2-4 años) |

| Detección Móvil Financiada por Empleadores | +0.7% | India, Indonesia, América Latina, África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente del Cáncer de Mama

La incidencia global ascendió a 2,3 millones de casos en 2024 y se proyecta que alcance 2,9 millones en 2030, una trayectoria impulsada por el envejecimiento demográfico, los cambios en el estilo de vida urbano y una mayor cobertura diagnóstica.[1]Organización Mundial de la Salud, "Directrices y Programas de Detección del Cáncer de Mama," who.int Estados Unidos registró 310.000 nuevos diagnósticos en 2025, mientras que China reportó 420.000, lo que subraya la doble presión de la escala y la urbanización. La aparición de la enfermedad antes de los 50 años representa ahora el 12% de los casos en Occidente, lo que ha llevado a los organismos de directrices a reducir la edad de inicio de la detección de 50 a 40 años. Este cambio de política por sí solo amplía el mercado de pruebas de detección de cáncer de mama en aproximadamente 25 millones de mujeres. La mortalidad está disminuyendo un 1,3% anual en las regiones de ingresos altos gracias a la detección temprana, pero se estanca en los países de bajos recursos, donde la cobertura sigue siendo inferior al 20%, lo que pone de relieve la oportunidad para las modalidades móviles y de atención en el punto de servicio.

Recomendaciones Gubernamentales Favorables de Detección

El cambio en Estados Unidos en 2024 hacia la mamografía bienal a partir de los 40 años reduce la mortalidad en un 19% en mujeres de 40 a 49 años, impulsando el volumen a través del proceso de reembolso. El Reino Unido incorporó a mujeres de 47 a 73 años, financiando 120 millones de libras esterlinas para furgonetas móviles y capacitación. Japón estableció como obligatoria la ecografía anual para tejido mamario denso, lo que afecta al 40% de su cohorte e incrementa la demanda de equipos. China está subsidiando el 70% de los costos de examen rural para 50 millones de mujeres, combinando los subsidios con triaje por inteligencia artificial en hospitales de condado. Los marcos de cumplimiento como la MQSA de la Administración de Alimentos y Medicamentos alinean el volumen con estrictos indicadores de calidad.

Avances Tecnológicos en Mamografía 3-D

La adopción de la Tomosíntesis Digital de Mama alcanzó el 68% de los centros en Estados Unidos en 2025, tras la paridad de reembolso que eliminó la brecha de precio con las unidades 2-D.[2]Sociedad Radiológica de América del Norte, "Tomosíntesis Digital de Mama: Resultados Clínicos y Tendencias de Adopción," rsna.org Los sistemas que sintetizan vistas 2-D a partir de datos brutos de Tomosíntesis Digital de Mama reducen el tiempo de examen en un tercio y aumentan la detección en 1-2 cánceres por cada 1.000 estudios. Los detectores de conteo de fotones reducen la radiación en un 30% manteniendo la resolución, lo que alivia las preocupaciones de los pacientes. El resultado: los centros reportan puntuaciones de satisfacción entre un 10 y un 12% más altas y un 8% menos de reclamaciones por negligencia, lo que refuerza la necesidad de ciclos de renovación.

Intensificación de Campañas de Concienciación Público-Privadas

Las coaliciones de clínicas minoristas realizaron 120.000 mamografías gratuitas a mujeres estadounidenses en situación de vulnerabilidad en 2024, detectando 480 cánceres en estadio temprano.[3]Sociedad Americana del Cáncer, "Iniciativa Screen to Save," cancer.org En 2025, las 200 unidades móviles de India examinaron a 300.000 mujeres, el 70% de las cuales se encontraban en estadios I-II. El Octubre Rosa de Brasil incrementó la cobertura nacional en un 18% con 150 millones de reales brasileños en patrocinios corporativos. Los programas que combinan educación con acceso en el lugar convierten la intención en exámenes a una tasa tres veces mayor que las campañas solo de mensajes, orientando el diseño de futuras iniciativas de divulgación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de los Pacientes por la Exposición a la Radiación | −0.6% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto Costo de los Equipos de Imagen Avanzados | −1.1% | Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Falsos Positivos que Conducen al Sobrediagnóstico | −0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria para las Pruebas de Biopsia Líquida | −0.5% | Estados Unidos y Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de los Pacientes por la Exposición a la Radiación

La mamografía moderna administra 0,4 miligrays por proyección; sin embargo, entre el 22 y el 28% de las mujeres encuestadas aún citan el miedo a la radiación, confundiendo con frecuencia las dosis de tomografía computarizada con los niveles de detección. Las notificaciones sobre densidad mamaria, aunque clínicamente útiles, generan inadvertidamente ansiedad y llevan a algunas mujeres hacia la resonancia magnética, de mayor costo. Las contramedidas de los fabricantes incluyen detectores de conteo de fotones y técnicas de contraste mejorado que pueden reducir la dosis hasta en un 40%.

Alto Costo de los Equipos de Imagen Avanzados

Una unidad de Tomosíntesis Digital de Mama con inteligencia artificial puede costar USD 500.000 de inversión inicial y otros USD 60.000 anuales en mantenimiento, muy por encima de las posibilidades de sistemas que operan con presupuestos de USD 200 per cápita. África cuenta con menos de 200 unidades de mamografía funcionales en 48 países. El arrendamiento por examen a USD 15 por estudio y las unidades reacondicionadas certificadas con descuentos del 50 al 60% están reduciendo las barreras, pero no pueden cerrar la brecha por sí solos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Detección: Los Biomarcadores en Sangre Ganan Impulso

Las Pruebas Basadas en Imágenes retuvieron el 66,02% de los ingresos en 2025; sin embargo, el mercado de pruebas de detección de cáncer de mama para Pruebas de Biomarcadores en Sangre se expande con mayor rapidez, a una CAGR del 9,06% hasta 2031. La mamografía generó 1.200 millones de exámenes, con la Tomosíntesis Digital de Mama superando a la 2-D en Estados Unidos y acercándose a la paridad en Europa. Los dispositivos de ecografía portátiles añadieron 15 millones de estudios en Asia-Pacífico, mientras que los protocolos de resonancia magnética rápida redujeron a la mitad el tiempo de exploración y los costos a USD 600, extendiendo la modalidad más allá de las cohortes de alto riesgo. Los ensayos multioncológicos Shield de Guardant y CancerSEEK de Exact Sciences, con precios en torno a USD 995, compiten ahora con la resonancia magnética para mujeres de alto riesgo, asegurando proyectos piloto con pagadores que podrían ampliar su uso una vez que maduren los criterios de mortalidad. Los paneles multianalito que integran proteínas, microARN y ADN tumoral circulante se alinean detrás de los primeros adoptantes, aunque la claridad regulatoria determinará en última instancia la adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Especializados Capturan el Volumen de Alta Complejidad

Los hospitales contribuyeron con el 46,27% de las ventas de 2025, pero los Centros Oncológicos Especializados avanzan a una CAGR del 11,63%, superando el crecimiento hospitalario. El mercado de pruebas de detección de cáncer de mama para centros de diagnóstico en red está creciendo a medida que Radiology Partners y otros consolidan 45 clínicas en Estados Unidos, aprovechando plataformas comunes de inteligencia artificial para aumentar el rendimiento. Las cadenas minoristas realizaron 8 millones de mamografías a precios de pago directo de USD 99 a 149, llegando a pacientes sin seguro. Los centros especializados se diferencian al integrar imagen, biopsia líquida y riesgo poligénico en una sola visita; el programa de Memorial Sloan Kettering redujo el sobrediagnóstico en un 22% y los cánceres no detectados en un 8% en una cohorte de 50.000 personas. Los pagos agrupados de USD 8.000 por episodio de detección a tratamiento, frente a USD 12.000 bajo el modelo de pago por servicio, consolidan su ventaja basada en valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 41,08% de los ingresos en 2025, respaldada por el reembolso de Medicare de USD 150 a 200 por examen y un cambio de directriz en 2024 que incorporó a 20 millones de mujeres elegibles. Tres grandes estados exigen cobertura de ecografía para mama densa sin copago, impulsando el volumen suplementario. Canadá invirtió 180 millones de dólares canadienses (USD 133 millones) en actualizaciones de Tomosíntesis Digital de Mama, elevando la penetración del 22% al 38% en un año. El despliegue de unidades móviles en México logró tasas de detección temprana un 50% más altas que la detección en sitios fijos. La persistente escasez de radiólogos, estimada en 2.000 para 2028, mantiene la demanda de triaje por inteligencia artificial y teleradiología transfronteriza.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 10,27% hasta 2031. El programa China Saludable 2030 asigna 50.000 millones de yuanes (USD 7.000 millones) para la expansión de la detección hasta alcanzar el 70% de cobertura urbana. El programa Ayushman Bharat de India incorporó la detección en 5.000 centros de salud, con el objetivo de atender a 30 millones de mujeres para 2026. Japón, con una participación ya del 50%, implementa mamografía combinada con ecografía para tejido denso, mientras que el programa de Corea del Sur pilota la inteligencia artificial en 200 clínicas municipales. La densidad de radiólogos varía considerablemente, desde 0,8 por cada 100.000 habitantes en India hasta 8 en Japón, lo que hace necesaria la redistribución de tareas y las soluciones de inteligencia artificial en la nube.

Los sistemas centralizados de invitación y los protocolos gratuitos mantienen la participación cerca del 75%. Alemania ahora reembolsa la resonancia magnética para mujeres con un riesgo de por vida ≥20%, incrementando los estudios de resonancia magnética en un 18%. El Reino Unido eliminó el retraso acumulado por la pandemia de COVID-19 tras reducir los tiempos de lectura en un cuarto gracias a la inteligencia artificial. El piloto de notificación de mama densa en Francia aumentó el rendimiento diagnóstico en un 12%, pero también los falsos positivos en un 8%, lo que motivó una revisión del protocolo. España comenzó a integrar la biopsia líquida para portadoras de mutaciones BRCA, detectando un 15% más de cánceres de intervalo. En otros lugares, los programas móviles financiados por donantes sientan las bases de infraestructura en Nigeria, Kenia, Sudáfrica, Brasil y Argentina, aunque aún enfrentan barreras de pago directo para el 40-50% de las poblaciones objetivo.

Panorama regulatorio

En Estados Unidos, los proveedores de mamografías operan bajo la Ley de Normas de Calidad de Mamografía (MQSA) administrada por la FDA, con los requisitos actualizados de la Regla Final MQSA de 2023, exigidos para el cumplimiento de las instalaciones desde el 10 de septiembre de 2024. Este marco de calidad más estricto vincula directamente el volumen de detección con las obligaciones de inspección, documentación y comunicación con los pacientes (incluida la notificación sobre densidad mamaria). Los fabricantes de dispositivos encauzan los nuevos sistemas de mamografía, CAD y software de detección habilitado por IA a través de vías de la FDA como 510(k), De Novo o PMA, según el perfil de riesgo y la disponibilidad de un predicado.

En Europa, los fabricantes y laboratorios deben alinearse con el Reglamento de Diagnóstico In Vitro de la UE (IVDR, Reglamento (UE) 2017/746), donde los ensayos oncológicos relacionados con la detección se encuadran en reglas de clasificación definidas (incluida la Regla 3h). El Reglamento (UE) 2024/1860 (adoptado en junio de 2024) ajustó la mecánica de implementación al extender ciertas disposiciones transitorias y establecer un enfoque escalonado para el despliegue de Eudamed, con el objetivo de reducir el riesgo de interrupciones en el suministro en torno a la ventana de transición de cumplimiento de mayo de 2025. Las expectativas de interoperabilidad y documentación para las salidas de imágenes y CAD se refuerzan mediante normas como DICOM (incluidos los módulos de imágenes de mamografía y las plantillas de informes estructurados de CAD para mamografía), que respaldan el intercambio de datos entre sitios y la integración de flujos de trabajo multiproveedor.

Panorama Competitivo

Los cinco principales fabricantes de equipos de imagen —Hologic, GE HealthCare, Siemens Healthineers, Fujifilm y Philips— capturan una participación significativa de los ingresos por equipos, manteniendo sus posiciones mediante contratos de servicio, programas de renovación y actualizaciones rápidas de software. El mercado de pruebas de detección de cáncer de mama sigue siendo fragmentado en biopsia líquida e inteligencia artificial, con más de 20 competidores que pugnan por precisión analítica y cobertura de pagadores. Delphinus Medical Technologies se enfoca en nichos de ecografía para mama densa, mientras que iCAD y Kheiron lideran la inteligencia artificial independiente para interpretación. Lunit y Volpara utilizan el software como servicio para sortear las barreras de inversión de capital, cada una con más de 2.500 instalaciones. Las solicitudes de patentes para triaje por inteligencia artificial crecieron un 40% en 2024-2025, lo que señala una intensificación de la actividad de investigación y desarrollo. La consolidación se acelera: GE HealthCare adquirió MIM Software para combinar el análisis de tomografía por emisión de positrones con la mamografía, y Siemens Healthineers se asoció con Varian para vincular los datos de detección con la planificación terapéutica. La complejidad regulatoria favorece a los actores establecidos con equipos dedicados de calidad, aunque la rápida adopción de la inteligencia artificial en la nube demuestra que los caminos permanecen abiertos para los nuevos participantes ágiles.

Líderes de la Industria de Pruebas de Detección de Cáncer de Mama

Siemens Healthineers

Hologic Inc.

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

FUJIFILM Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco a corto plazo es el rendimiento operativo y la estandarización en el punto de atención. La IA que se autoriza e incorpora en los flujos de trabajo rutinarios de mamografía puede compensar las limitaciones de los radiólogos y mejorar la coherencia en las redes de detección de alto volumen. Las autorizaciones y aprobaciones de la FDA en 2026 (incluida la actualización de IA de mamografía 3D de Lunit y las mejoras de DeepHealth que integran exámenes previos y añaden la evaluación de calcificación arterial mamaria) crean bloques de construcción concretos para los proveedores que buscan unificar la adquisición de imágenes, la clasificación y la comparación longitudinal en sus flotas, en particular a medida que la elegibilidad se amplía hasta los 40 años. Para los proveedores, esto está desplazando la competencia hacia plataformas integradas que pueden actualizarse mediante software mientras se mantienen alineadas con los requisitos de la MQSA a nivel de instalación.

La expansión de modalidades más allá de la mamografía estándar hacia la RM y áreas adyacentes de evaluación de tejidos también puede ampliar los episodios clínicos vinculados a los programas de detección. En julio de 2026, Quibim lanzó QP-Breast con marcado CE y UKCA para la detección de cáncer de mama basada en RM, ofreciendo una opción adicional para los centros que utilizan RM en vías de mama densa y alto riesgo. El impulso regulatorio para la integración de IA también se refleja en el debate político, incluida la introducción en abril de 2026 del H.R. 8526 en la Cámara de Representantes de EE. UU., que propone actualizaciones a las normas de calidad de las instalaciones de mamografía en torno a la integración de sistemas de IA y podría acelerar la adopción donde el lenguaje de cumplimiento y la auditabilidad son requisitos previos para la adquisición empresarial.

Novedades recientes del sector

- Abril de 2026: GE HealthCare amplió su colaboración con DeepHealth de RadNet para impulsar la comercialización global y la adopción de soluciones de detección de cáncer de mama impulsadas por IA. Esta asociación fortalece la capacidad de GE HealthCare para combinar hardware de imágenes con software de flujo de trabajo para redes de detección multisede, apoyando implementaciones más estandarizadas en diferentes geografías.

- Febrero de 2026: los accionistas de Hologic aprobaron el acuerdo de fusión para que la empresa sea adquirida por Blackstone y TPG. La transacción señala un cambio en la estructura de propiedad que puede afectar la asignación de capital para I+D, actualizaciones de plataforma y expansión de las ofertas de mamografía habilitadas por IA en las bases instaladas.

- Abril de 2024: Hologic celebró un acuerdo definitivo para adquirir Endomagnetics Ltd, una empresa de guía quirúrgica mamaria, por aproximadamente 310 millones de USD. La adquisición amplía la cartera de salud mamaria de Hologic hacia la guía y localización de procedimientos, estrechando los vínculos entre las vías de detección de la enfermedad y los flujos de trabajo posteriores de atención mamaria.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por las pruebas utilizadas para detectar el cáncer de mama en entornos de rutina o basados en riesgo, abarcando enfoques de imagenología, genéticos o genómicos y basados en biomarcadores, recopilados en las principales regiones y entornos de atención.

Exclusiones del alcance: se excluyen el tratamiento, la cirugía, la radioterapia, la quimioterapia y los terapéuticos complementarios, y no se contabilizan los procedimientos confirmatorios que no se utilizan para la detección.

Descripción general de la segmentación

- Por Modalidad de Detección

- Pruebas Basadas en Imágenes

- Mamografía

- Tomosíntesis Digital de Mama

- Ecografía

- Resonancia Magnética

- Tomografía por Emisión de Positrones e Imagen Molecular

- Pruebas de Biomarcadores en Sangre

- Biopsia Líquida (ADN Tumoral Circulante)

- Paneles Multiproteicos

- Paneles de microARN

- Pruebas Genéticas y Genómicas

- Pruebas de Mutación BRCA 1/2

- Paneles Multigénicos

- Puntuaciones de Riesgo Poligénico

- Detección Portátil y Habilitada por Inteligencia Artificial

- Sensores en Sujetador Inteligente

- Ecografía Portátil con Inteligencia Artificial

- Pruebas Basadas en Imágenes

- Por Usuario Final

- Hospitales

- Centros Oncológicos Especializados

- Centros de Diagnóstico por Imagen

- Centros de Atención Ambulatoria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, construir la estructura por país y región, y recopilar las señales básicas de demanda que explican los volúmenes de detección. Para este tema, nos basamos en las guías de detección de salud pública y en las estadísticas de incidencia para entender quién se somete a detección, con qué frecuencia se realiza y cómo difieren los programas organizados según la región.

Las fuentes comunes utilizadas incluyen conjuntos de datos y publicaciones públicas como los de la Organización Mundial de la Salud, la Agencia Internacional de Investigación sobre el Cáncer (GLOBOCAN), agencias nacionales de salud como el CDC, las estadísticas de salud de la OCDE, y las guías y publicaciones de sociedades de radiología u oncología. También revisamos informes anuales y presentaciones para inversores de empresas, comunicados de prensa y divulgaciones regulatorias de productos cuando estaban disponibles públicamente. Además, se utilizaron suscripciones pagas para datos financieros e inteligencia de empresas, bases de datos de patentes, y noticias y datos financieros para verificar la exposición de los proveedores y la actividad de productos. Las fuentes documentales aquí enumeradas son solo ilustrativas, y se consultaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los insumos del modelo que suelen ser incertidumbres en las fuentes públicas, especialmente la proporción de detección vinculada al uso de pruebas reembolsadas y el ritmo de cambio en la combinación de modalidades. Hablamos con una combinación de líderes de centros de imagenología, administradores hospitalarios, gerentes de laboratorio y diagnóstico, y especialistas clínicos en APAC, EMEA y las Américas, de modo que los supuestos pudieran ajustarse para reflejar patrones reales de compra y uso.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 12% | APAC: 45% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 42% | EMEA: 35% |

| Empresas más pequeñas: 18% | Gerentes: 46% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que las poblaciones elegibles para la detección se reconstruyen por región utilizando la incidencia, la estructura de edad y la cobertura de los programas de detección, y luego se traducen en volúmenes anuales de pruebas esperados por modalidad. Para mantener el resultado fundamentado, esos totales se corroboran con aproximaciones selectivas de abajo hacia arriba, como rangos de precio de venta promedio muestreados por tipo de prueba multiplicados por volúmenes estimados, seguidos de verificaciones de proveedores y canales cuando la divulgación lo permite.

Los insumos clave utilizados en el modelo incluyen las tasas de participación en la detección, la combinación de modalidades (mamografía, ecografía, RM y otras técnicas de imagenología), la adopción de la detección genética y genómica en cohortes de alto riesgo, la frecuencia promedio de pruebas en programas organizados frente a la detección oportunista, y la dirección de precios y reembolso por región. Cuando la evidencia de abajo hacia arriba es escasa, las brechas se manejan utilizando bandas de adopción conservadoras validadas en entrevistas, y luego se escalan utilizando señales de gasto en salud y capacidad diagnóstica a nivel regional.

Para la previsión, se aplica un análisis de escenarios en torno a variables de política y capacidad (expansión de las guías de detección, crecimiento de la base de instalación para imagenología y accesibilidad de laboratorios), que luego se combina con una simple verificación de series de tiempo para que los movimientos año a año se mantengan realistas. Los supuestos se actualizan cuando los insumos primarios indican un cambio claro en precios, utilización de pruebas o intervalos de detección impulsados por guías.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangulan con señales independientes como los objetivos de cobertura de detección, las tendencias de utilización publicadas y la dirección del gasto macro en salud, y luego se revisan en busca de valores atípicos a nivel de país y regional. Cuando una variación parece demasiado alta, se vuelve a verificar el factor subyacente, y el equipo puede volver a contactar a los encuestados para confirmar si se trata de un cambio real o de una discrepancia del modelo.

Antes de la aprobación final, un segundo analista revisa los supuestos clave, la lógica de unidades y las conversiones para que la cifra final del mercado sea coherente con el alcance definido. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales como cambios importantes en las guías, cambios en el reembolso o cambios abruptos en la adopción de modalidades. Justo antes de la entrega, un analista realiza una nueva revisión para asegurarse de que se reflejen los últimos indicadores públicos.

Comparación del dimensionamiento del mercado global de pruebas de detección de cáncer de mama de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para las pruebas de detección de cáncer de mama a menudo no coinciden porque el alcance puede cambiar sutilmente entre la detección y el diagnóstico, y porque algunos estudios mezclan los ingresos por dispositivos con el gasto en procedimientos o servicios. El momento cambiario, qué año se trata como base y con qué rapidez se supone que cambia la adopción entre las opciones de imagenología y moleculares también mueven la cifra final.

La tabla muestra un rango de 2026 más estrecho entre fuentes, y en el modelo de Mordor Intelligence el valor refleja las pruebas de detección en imagenología, biomarcadores en sangre, genéticas o genómicas, y detección habilitada por dispositivos portátiles o IA, mientras se mantiene fuera del recuento el tratamiento y otra atención no relacionada con la detección, lo que puede reducir el total en comparación con definiciones diagnósticas más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,46 mil millones de USD (2026) | |

| Editorial de la Industria A | 3,50 mil millones de USD (2026) | Utiliza un enfoque de flujo de trabajo más amplio que puede combinar la detección con pruebas relacionadas con la estadificación o el pronóstico, y puede tratar las vías multimodales como un paquete combinado en lugar de separar los ingresos exclusivos de detección. |

| Editorial de la Industria B | 2,40 mil millones de USD (2025) | Utiliza un año base anterior y una canasta de pruebas más estrecha que enfatiza las categorías tradicionales de pruebas diagnósticas, lo que puede subestimar los ingresos emergentes de biomarcadores y de detección habilitada por IA en el ciclo actual. |

En general, la dispersión se explica principalmente por dónde traza cada fuente la línea entre los ingresos exclusivos de detección y la actividad diagnóstica adyacente, además de la rapidez con la que se supone que escalan las modalidades más nuevas. Al vincular el modelo a insumos claros de población, participación, combinación de modalidades y precios, la cifra resultante se mantiene trazable y repetible cuando se aplican los mismos pasos año tras año.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de pruebas de detección de cáncer de mama hasta 2031?

Se prevé que se expanda a una CAGR del 8,42% entre 2026 y 2031, pasando de USD 3,46 mil millones en 2026 a USD 5,18 mil millones en 2031.

¿Qué modalidad de detección se expande con mayor rapidez?

Las pruebas de biomarcadores en sangre avanzan a una CAGR del 9,06% hasta 2031, a medida que las plataformas de biopsia líquida ganan validación y cobertura de reembolso.

¿Qué participación de los ingresos de 2025 provino de las pruebas basadas en imágenes?

Las pruebas basadas en imágenes representaron el 66,02% de los ingresos de 2025, lo que subraya el dominio continuo de la mamografía.

¿Qué región registra la mayor tasa de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 10,27%, impulsada por programas de subsidio a gran escala en China e India.

¿Por qué los centros oncológicos especializados superan a los hospitales?

Los pagos agrupados y los flujos de trabajo integrados de multiómica permiten a los centros especializados ofrecer atención coordinada a menores costos por episodio, impulsando una CAGR del 11,63% hasta 2031.

Última actualización de la página el: