Tamaño y Participación del Mercado de Fondos de Pensiones del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.23 Billones de dólares |

| Tamaño del Mercado (2026) | 3.36 Billones de dólares |

| Tamaño del Mercado (2031) | 4.09 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fondos de Pensiones del Reino Unido por Mordor Intelligence

El tamaño del mercado de fondos de pensiones del Reino Unido fue valorado en 3,23 billones de USD en 2025 y se estima que crecerá desde 3,36 billones de USD en 2026 hasta alcanzar los 4,09 billones de USD en 2031, a una CAGR del 4,01% durante el período de previsión (2026-2031). Las reformas normativas en curso, la creciente presión de consolidación y el Acuerdo de Mansion House están reconfigurando los apetitos de inversión, orientando nuevo capital hacia los mercados privados y la infraestructura nacional. La actividad de rentas vitalicias masivas se está intensificando, reduciendo el riesgo de los planes de beneficio definido (DB) maduros y liberando capacidad en los balances corporativos para proyectos de crecimiento. Mientras tanto, la inscripción automática sigue ampliando la base de contribuyentes, incrementando los activos de contribución definida (DC) y obligando a los fondos colectivos a perfeccionar los servicios digitales para sus miembros. Aunque las asignaciones en el extranjero siguen siendo significativas, un giro visible hacia activos nacionales señala una renovada confianza en la narrativa de crecimiento del Reino Unido.

Conclusiones Clave del Informe

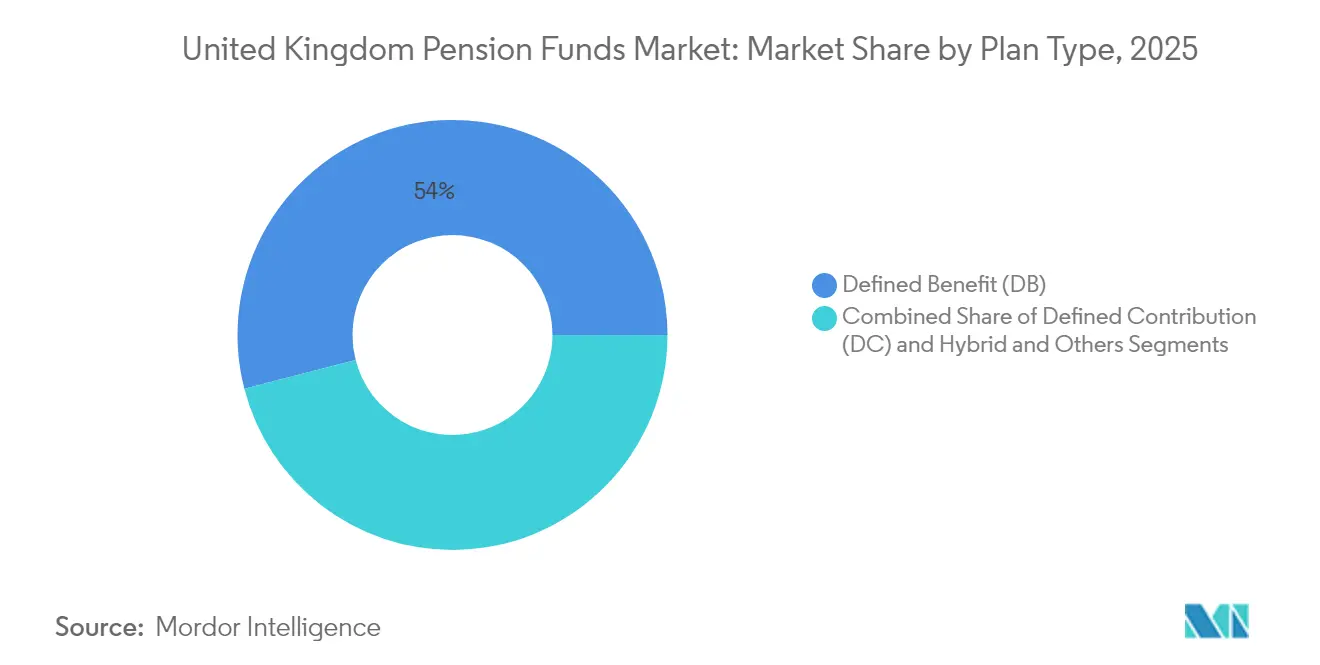

- Por tipo de plan, los planes de beneficio definido representaron el 54,02% de la participación del mercado de fondos de pensiones del Reino Unido en 2025, mientras que los activos de contribución definida están proyectados para expandirse a una CAGR del 6,92% hasta 2031.

- Por estrategia de inversión, los mandatos activos controlaron el 63,05% de la participación del mercado de fondos de pensiones del Reino Unido en 2025; se prevé que las estrategias pasivas crezcan a una CAGR del 5,75% hasta 2031.

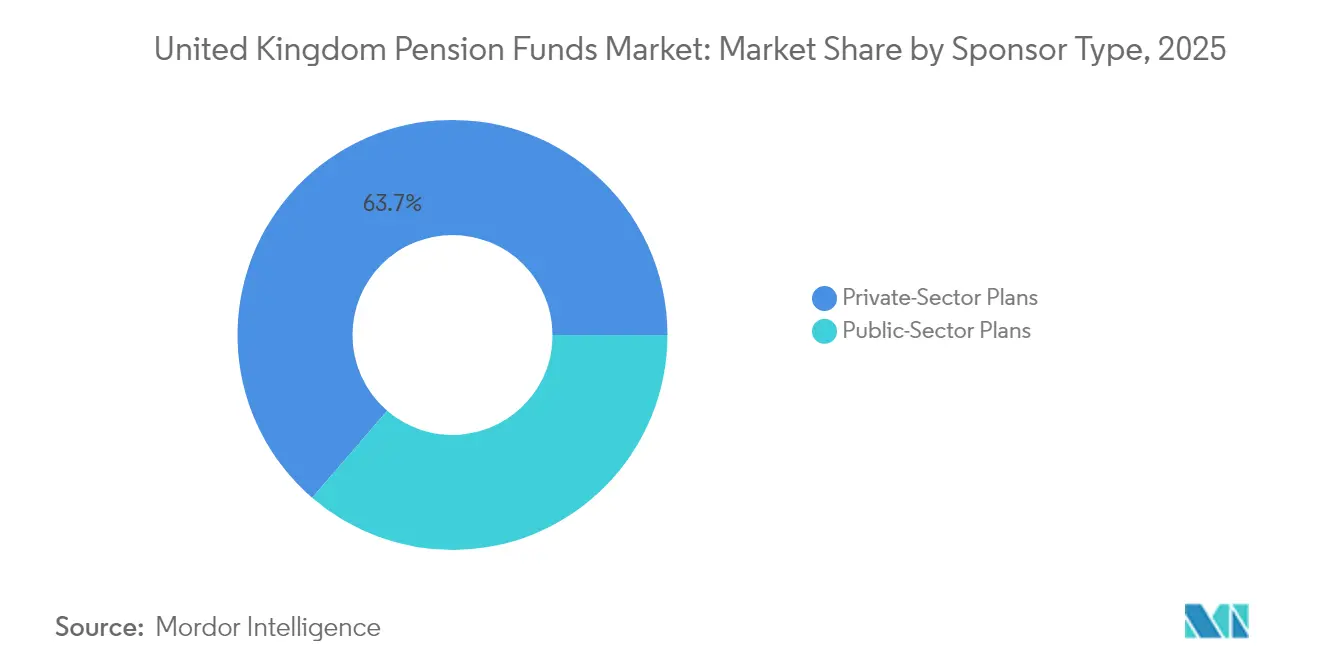

- Por tipo de patrocinador, los planes del sector privado representaron el 63,68% de la participación del mercado de fondos de pensiones del Reino Unido en 2025, mientras que se proyecta que los planes del sector público crezcan a una CAGR del 5,51% hasta 2031.

- Por geografía de inversión, las carteras en el extranjero capturaron el 56,54% del tamaño del mercado de fondos de pensiones del Reino Unido en 2025, y las asignaciones nacionales avanzan a una CAGR del 4,97% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fondos de Pensiones del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la inscripción automática y aumento de las contribuciones mínimas | +1.2% | Nacional, concentrado en Inglaterra y Gales | Mediano plazo (2-4 años) |

| Impulso de las compras masivas de rentas vitalicias y acuerdos de transferencia de riesgo | +0.8% | Nacional, mayor actividad en planes del sector privado | Largo plazo (≥ 4 años) |

| Participación de los miembros habilitada por tecnología y asesoramiento digital | +0.4% | Nacional, adopción temprana en fondos colectivos | Mediano plazo (2-4 años) |

| Transición de planes DB a DC que remodela los flujos de activos | +0.6% | Nacional, acelerado en el sector privado | Largo plazo (≥ 4 años) |

| Reformas de Mansion House que canalizan activos hacia las finanzas productivas del Reino Unido | +0.7% | Nacional, con enfoque en infraestructura y activos de crecimiento | Largo plazo (≥ 4 años) |

| Consolidación en "megafondos" que permite el acceso a activos alternativos | +0.5% | Nacional, afectando a los planes LGPS y DC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Inscripción Automática y Aumento de las Contribuciones Mínimas

Los umbrales de inscripción automática permanecen sin cambios para 2025-26, pero el ritmo constante de reinscripción cada tres años mantiene altos niveles de participación [1]Departamento de Trabajo y Pensiones, "Revisión de la Inscripción Automática," gov.uk. La tasa mínima de contribución del 8%, junto con las opciones de sacrificio salarial que amortiguan los cargos más elevados del Seguro Nacional, está incrementando las entradas de efectivo en los fondos colectivos. Los proveedores disfrutan de economías de escala en administración y obtención de inversiones, lo que les ayuda a mantener estructuras de comisiones bajas incluso a medida que aumenta el número de miembros. El mercado de fondos de pensiones del Reino Unido gana resiliencia gracias a este flujo de contribuciones predecible, lo que permite inversiones a más largo plazo en activos ilíquidos. La supervisión regulatoria sigue siendo estricta, aunque deja margen para ajustes de diseño que mejoren los resultados para los miembros.

Impulso de las Compras Masivas de Rentas Vitalicias y Acuerdos de Transferencia de Riesgo

Los niveles récord de financiación y los saludables rendimientos de los gilts continúan desbloqueando operaciones de transferencia de riesgo de gran envergadura. La compra masiva de GBP 4.800 millones del Boots Pension Scheme por parte de Legal & General en junio de 2024 ejemplificó el apetito por soluciones integrales de reducción de riesgo. Las transacciones de múltiples planes, como el paquete de GBP 785 millones de Anglo American en marzo de 2025, ilustran la búsqueda de eficiencia operativa y certeza de precios. Las aseguradoras están ampliando su capacidad de suscripción, intensificando la competencia y comprimiendo los diferenciales pagados por los patrocinadores. Las compras masivas de planes completos representan ahora una mayor proporción del flujo de operaciones, lo que señala confianza en la durabilidad del superávit. Esta oleada de actividad canaliza volúmenes de primas hacia el mercado de fondos de pensiones del Reino Unido y alienta a las aseguradoras a ampliar sus estrategias de agrupación de riesgos.

Participación de los Miembros Habilitada por Tecnología y Asesoramiento Digital

Los proyectos piloto de inteligencia artificial, los plazos de conectividad de los paneles de pensiones y la integración del asesoramiento automatizado están convergiendo en 2025. Smart Pension se unió a un consorcio de Innovate UK para probar incentivos personalizados impulsados por inteligencia artificial que podrían elevar las tasas de contribución y mejorar la adecuación de la jubilación. La estrategia de datos del Regulador de Pensiones exige análisis predictivos que protejan a los ahorradores y permitan comunicaciones dinámicas. Los paneles de pensiones obligarán a los planes a depurar datos y estandarizar interfaces, fomentando la interoperabilidad del sector. Los fondos colectivos aprovechan estas herramientas para automatizar el reequilibrio del ciclo de vida y reducir los costes operativos. La vigilancia persistente en materia de ciberseguridad sigue siendo obligatoria para mantener la confianza de los miembros.

Transición de Planes DB a DC que Remodela los Flujos de Activos

Con la mayoría de los planes DB privados cerrados a nuevas acumulaciones, las nuevas contribuciones fluyen predominantemente hacia vehículos DC, cambiando las demandas de composición de activos. Las carteras DC típicamente se inclinan hacia la renta variable y las coinversiones en mercados privados, en contraste con la postura de cobertura de pasivos de los fondos DB en maduración. Los fondos colectivos acumulan la escala necesaria para acceder a infraestructura y capital de riesgo, arenas antes reservadas para los grandes fondos DB. El mercado de fondos de pensiones del Reino Unido es testigo así de una redistribución de los apetitos de riesgo, lo que impulsa a los gestores de activos a adaptar estrategias orientadas al crecimiento. Los modelos híbridos de DC colectivo también están ganando atención a medida que los responsables de políticas exploran vías para mejorar el reparto de riesgos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de volatilidad del mercado impulsado por shocks de tipos de interés y estrategias de inversión orientada a pasivos | −0.6% | Nacional, concentrado en planes DB que utilizan estrategias de inversión orientada a pasivos | Corto plazo (≤ 2 años) |

| Envejecimiento demográfico que conduce a mayores salidas de prestaciones que contribuciones | −0.4% | Nacional, variaciones demográficas regionales | Largo plazo (≥ 4 años) |

| Límites de comisiones en planes DC que dificultan las asignaciones a mercados privados | −0.3% | Nacional, afectando a los planes DC y fondos colectivos | Mediano plazo (2-4 años) |

| Carga de costes de informes ESG/TCFD intensivos en datos | −0.2% | Nacional, mayor impacto en planes más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Volatilidad del Mercado por Shocks de Tipos de Interés y Estrategias de Inversión Orientada a Pasivos

La venta masiva de gilts de enero de 2025 empujó los rendimientos a 10 años cerca del 4,93%, desencadenando llamadas de margen para las carteras de inversión orientada a pasivos. Aunque la mejora de los colchones y el respaldo de recompra del Banco de Inglaterra limitaron las ventas forzadas, el episodio recordó a los fideicomisarios las fragilidades de liquidez. Los fondos de inversión orientada a pasivos agrupados aún mantienen un apalancamiento material, y los saltos repentinos de tipos podrían requerir ventas rápidas de activos. El mercado de fondos de pensiones del Reino Unido, por tanto, sigue expuesto a la volatilidad de valoración a precios de mercado, lo que exige una vigilancia constante del apalancamiento y la liquidez.

Envejecimiento Demográfico que Conduce a Mayores Salidas de Prestaciones que Contribuciones

Se prevé que el número de pensionistas aumente un 14% entre 2025 y 2035, pasando de 12,6 millones a 14,4 millones de jubilados [2]Instituto de Contadores Públicos Certificados de Inglaterra y Gales, "Población Envejecida y Perspectivas Fiscales," icaew.com. Los planes DB maduros ya experimentan flujos de caja negativos, lo que obliga a vender activos líquidos para cubrir las prestaciones. Una población en edad de trabajar en declive reduce la base de contribuciones y pesa sobre los ingresos del impuesto sobre la nómina, añadiendo presión sobre las finanzas públicas. Los perfiles de pasivos a largo plazo restringen la flexibilidad de inversión y aumentan la necesidad de una planificación de liquidez resiliente. Estas fuerzas demográficas moderan el potencial de crecimiento del mercado de fondos de pensiones del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plan: El Crecimiento de DC se Acelera a Pesar del Dominio de DB

Los planes de Beneficio Definido controlaron el 54,02% del tamaño del mercado de fondos de pensiones del Reino Unido en 2025, lo que ilustra el peso histórico que tienen dentro del mercado de fondos de pensiones del Reino Unido. Muchos planes disfrutan ahora de una financiación casi completa y están buscando soluciones de rentas vitalicias masivas para fijar definitivamente los pasivos, lo que reduce gradualmente el conjunto aunque preserva su considerable presencia. Los grandes planes públicos como Universities Superannuation Scheme registraron GBP 77.900 millones en activos y un nivel de financiación del 114% durante 2024, lo que subraya la solidez del balance del segmento.

Los activos de Contribución Definida, impulsados por la inscripción automática y la consolidación de fondos colectivos, están proyectados para expandirse a una CAGR del 6,92% hasta 2031. Esa trayectoria posiciona a DC como el principal motor de crecimiento del mercado de fondos de pensiones del Reino Unido, con los experimentos de DC colectivo añadiendo mayor impulso. El Acuerdo de Mansion House canaliza el 10% de los activos DC predeterminados hacia los mercados privados, lo que podría mejorar el rendimiento a largo plazo e involucrar a los ahorradores a través de narrativas tangibles de inversión nacional. Las estructuras híbridas proporcionan vías de transición para los patrocinadores que se alejan de las obligaciones DB, aunque el flujo dominante de nuevo dinero se sitúa claramente en el lado DC.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estrategia de Inversión: La Gestión Pasiva Gana Terreno en un Mercado Dominado por la Gestión Activa

La gestión activa representó el 63,05% del tamaño del mercado de fondos de pensiones del Reino Unido en 2025, reforzada por la compleja cobertura de pasivos y las superposiciones ESG a medida en las carteras DB. Los grandes planes siguen dependiendo de gestores especializados en duración y crédito para navegar la volatilidad macroeconómica y los objetivos de gestión responsable. Esta preferencia sostiene una sólida base de ingresos para las gestoras activas, garantizando un flujo constante de renovaciones de mandatos.

Sin embargo, se espera que las estrategias pasivas crezcan un 5,75% anual, impulsadas por la sensibilidad a las comisiones y el enfoque del regulador en las métricas de valor. Los fondos colectivos suelen optar por fondos indexados para mantener las comisiones muy por debajo del límite, reforzando las economías de escala a medida que la membresía se expande. Es probable que el tamaño del mercado de fondos de pensiones del Reino Unido para vehículos pasivos aumente junto con las contribuciones DC, mientras que las boutiques activas se diferencian a través del acceso a mercados privados, índices de referencia alineados con la transición y programas de gestión responsable más profundos. Las reformas de Mansion House pueden revivir la demanda de habilidades activas especializadas en activos ilíquidos donde la indexación sigue siendo impracticable.

Por Tipo de Patrocinador: Liderazgo del Sector Privado con Impulso del Sector Público

Los planes del sector privado representaron el 63,68% del tamaño del mercado de fondos de pensiones del Reino Unido en 2025, reflejando décadas de provisión corporativa y el auge de las inscripciones en fondos colectivos. Los patrocinadores corporativos aprovechan los acuerdos de rentas vitalicias masivas para eliminar la volatilidad del balance, liberando capital para la inversión en el negocio principal. Los fondos colectivos DC refuerzan este dominio a través de inversiones tecnológicas específicas y soluciones de marca blanca para empleadores más pequeños.

Se proyecta que los activos del sector público se expandan a una CAGR del 5,51% hasta 2031, respaldados por la agrupación del Local Government Pension Scheme y los marcos de contribución revisados. El crecimiento de la gestión responsable de LGPS Central hasta GBP 29.900 millones destaca el impulso generado por la agrupación a escala. Los cambios en el NHS Pension Scheme, incluido un aumento de las contribuciones del empleador al 23,7%, demuestran la voluntad del gobierno de garantizar la sostenibilidad. A medida que la consolidación avanza, los fondos públicos obtienen un mayor acceso a activos alternativos y eficiencias de costes, enriqueciendo aún más el mercado de fondos de pensiones del Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Geografía de Inversión: El Impulso Nacional Desafía la Preferencia por el Extranjero

Las participaciones en el extranjero representaron el 56,54% del tamaño del mercado de fondos de pensiones del Reino Unido en 2025, un legado de la búsqueda de diversificación y una prolongada infraponderación en renta variable nacional. Muchos fideicomisarios valoran la dispersión cambiaria y la exposición a sectores extranjeros de alto crecimiento ausentes en los índices locales. Sin embargo, el Acuerdo de Mansion House exige al menos el 5% de los activos DC predeterminados en mercados privados del Reino Unido, estableciendo una hoja de ruta para una renovada asignación nacional.

Se proyecta que las inversiones nacionales crezcan a una CAGR del 4,97% a medida que grandes actores como Phoenix Group y Schroders se comprometen a invertir hasta GBP 20.000 millones en empresas de alto crecimiento del Reino Unido. El apoyo de la Asociación de Crecimiento Británico de Aegon UK señala aún más el cambio de dirección. Los fideicomisarios deben equilibrar el deber fiduciario con los incentivos de política, asegurando que los compromisos nacionales no comprometan los objetivos de rentabilidad. Una implementación exitosa diversificará las fuentes de capital para la infraestructura nacional y las empresas emergentes en expansión, reforzando la relevancia del mercado de fondos de pensiones del Reino Unido para la estrategia económica más amplia.

Análisis Geográfico

Londres y el Sureste siguen siendo el centro gravitacional de los activos de pensiones, gracias a la concentración de sedes financieras, gestoras de activos y centros de administración. Los fondos colectivos de contribución definida tienden a basar sus funciones de toma de decisiones en la capital, aunque la base de miembros abarca todas las regiones. El norte de Inglaterra y las Midlands dependen en gran medida de los Planes de Pensiones del Gobierno Local, cuyos ejercicios de agrupación tienen como objetivo replicar los rendimientos ajustados al riesgo logrados por los grandes fondos soberanos.

Las disparidades demográficas regionales configuran los perfiles de flujo de caja. Las zonas postindustriales con salidas netas de trabajadores jóvenes registran menores entradas de contribuciones en relación con los pagos de prestaciones, lo que plantea desafíos de gestión de liquidez para los planes locales. Las políticas gubernamentales de "nivelación" incentivan a los fondos de pensiones a considerar proyectos regionales de infraestructura, vivienda y capital privado. LGPS Central, por ejemplo, ha reservado GBP 5.200 millones para inversiones en el Reino Unido, una parte de las cuales se destina a proyectos de activos reales que estimulan la creación de empleo local.

Las consideraciones transfronterizas han crecido desde el Brexit. La Ley de Finanzas de 2025 introdujo impuestos sobre transferencias al extranjero y normas de residencia para los administradores de planes, complicando las operaciones para los ahorradores con movilidad internacional. Al mismo tiempo, la consolidación europea, como el papel de Allianz en la transacción de EUR 3.500 millones del Grupo Viridium, pone de relieve la carrera por la escala que se desarrolla en todo el mundo. El mercado de fondos de pensiones del Reino Unido equilibra así la integración nacional con la oportunidad global, garantizando que sus planes sigan siendo competitivos y diversificados.

Panorama Competitivo

El ámbito de los fondos colectivos ilustra una concentración creciente: el 84% de las membresías DC se concentra en un puñado de proveedores autorizados. Nest, Aviva Master Trust, Legal & General Mastertrust y The People's Pension dominan las entradas, aprovechando la tecnología y los marcos ESG para distinguir sus propuestas de valor. La autorización selectiva mantiene altas las barreras de entrada, lo que lleva a los fondos más pequeños a fusionarse o salir del mercado.

Las aseguradoras de rentas vitalicias masivas compiten intensamente por las grandes transacciones, con Legal & General fortaleciendo su franquicia a través de asociaciones en el extranjero que amplían el alcance de la suscripción. Scottish Widows, por su parte, ha lanzado un fondo de activos a largo plazo de arquitectura abierta para satisfacer el apetito por los mercados privados de sus 4 millones de ahorradores en el lugar de trabajo. Los disruptores tecnológicos como Smart Pension experimentan con la participación impulsada por inteligencia artificial, comprimiendo los costes administrativos y mejorando la experiencia de los miembros.

Las ventajas de escala se manifiestan en la negociación de comisiones, el acceso a coinversiones y las capacidades de agrupación de riesgos. Sin embargo, quedan espacios sin explotar en torno a la integración ESG a medida, el crédito privado para el mercado medio y las soluciones de disposición post-jubilación. Los proveedores que combinan una gobernanza sólida, comisiones competitivas y un diseño de inversión innovador están bien posicionados para capturar cuota incremental dentro del creciente mercado de fondos de pensiones del Reino Unido.

Líderes de la Industria de Fondos de Pensiones del Reino Unido

Nest Corporation

Aviva Master Trust

Legal & General Mastertrust

The People's Pension (B&CE)

Scottish Widows Master Trust

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Legal & General vendió su negocio de protección en Estados Unidos a Meiji Yasuda Life por 2.300 millones de USD, forjando una asociación para escalar las actividades de transferencia de riesgo de pensiones en Estados Unidos.

- Mayo de 2023: Diecisiete proveedores de pensiones firmaron el Acuerdo de Mansion House, comprometiéndose a destinar el 10% de los activos DC predeterminados a los mercados privados, con el 5% reservado para inversiones en el Reino Unido.

- Abril de 2025: Scottish Widows lanzó un fondo de activos a largo plazo de arquitectura abierta, ofreciendo a los ahorradores en el lugar de trabajo exposición a capital privado, vivienda social y crédito privado.

- Marzo de 2025: Anglo American completó una compra masiva de múltiples planes de GBP 785 millones con Legal & General, cubriendo a 7.600 miembros bajo una estructura de precio fijo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de fondos de pensiones del Reino Unido como el total de activos agrupados por planes de pensiones ocupacionales y personales domiciliados en el Reino Unido, que abarca planes de beneficio definido basados en fideicomisos, contribución definida, estructuras híbridas y pensiones personales colectivas basadas en contratos, cuyo capital se invierte a nivel nacional o en el extranjero con el objetivo de proporcionar ingresos de jubilación. Según los analistas de Mordor Intelligence, los pasivos de planes transferidos a aseguradoras a través de compras masivas de rentas vitalicias permanecen dentro de la base direccionable hasta la liquidación final, mientras que los activos gestionados para pensiones estatales no financiadas quedan excluidos del modelo.

Exclusiones del Alcance: Excluimos la pensión básica estatal, los planes públicos no financiados de reparto, y los planes no pertenecientes al Reino Unido que simplemente asignan capital en valores del Reino Unido.

Descripción General de la Segmentación

- Por Tipo de Plan

- Contribución Definida (DC)

- Beneficio Definido (DB)

- Híbrido y Otros

- Por Estrategia de Inversión

- Activa

- Pasiva

- Por Tipo de Patrocinador

- Planes del Sector Público

- Planes del Sector Privado

- Por Geografía de Inversión

- Nacional

- Extranjero

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a continuación a directores fiduciarios, directores de inversiones de fondos colectivos, especialistas en rentas vitalicias masivas y actuarios de consultoría de inversiones en Inglaterra, Escocia y Gales. Los conocimientos sobre umbrales de consolidación, trayectorias de fondos con fecha objetivo y cuotas de mercados privados de Mansion House nos ayudaron a validar los hallazgos de escritorio, cubrir las brechas de datos y ajustar los rangos de supuestos.

Investigación Documental

Comenzamos extrayendo datos de conjuntos de datos autorizados y de acceso libre, como la Encuesta Financiera de Planes de Pensiones de la Oficina de Estadísticas Nacionales, los informes de planes del Regulador de Pensiones, las tablas del mercado de capitales del Banco de Inglaterra, los documentos de consulta del Tesoro de Su Majestad y los compendios de organismos sectoriales del Instituto de Política de Pensiones y la Asociación de Inversiones. Los archivos de empresas y las actas de comités parlamentarios añadieron narrativa sobre los ratios de financiación y la intención regulatoria. Los recursos de suscripción, incluidos D&B Hoovers para las finanzas de los patrocinadores y Dow Jones Factiva para el flujo de operaciones, complementaron el registro público. Estas fuentes anclaron los niveles históricos de activos, los flujos de contribuciones y las huellas de asignación de activos. La lista es ilustrativa, no exhaustiva; muchas referencias adicionales informaron las verificaciones y aclaraciones de datos.

Un segundo análisis reunió series de precios, rendimientos y volúmenes para gilts, bonos corporativos, renta variable y vehículos de mercados privados de BoE Interactive, la Bolsa de Valores de Londres y las tendencias de patentes de Questel para comparar la exposición a la innovación. Estos datos nos permitieron conciliar las oscilaciones de valoración tras el episodio de liquidez de inversión orientada a pasivos de 2022.

Dimensionamiento del Mercado y Previsión

Aplicamos una reconstrucción combinada de arriba hacia abajo del conjunto de activos, comenzando con los stocks de activos de la Oficina de Estadísticas Nacionales divididos por tipo de plan, y luego superponiendo ratios de contribución, salida de prestaciones y cobertura de pasivos a nivel de plan para derivar el valor de referencia. Verificaciones cruzadas selectivas de abajo hacia arriba, como recuentos de activos por miembro de administradores muestreados y acumulaciones de primas de compras masivas, comprobaron la plausibilidad. Los principales impulsores del modelo incluyen la penetración de la inscripción automática, la tasa de contribución promedio, el volumen de transacciones de rentas vitalicias masivas, el cambio de cartera hacia mercados privados, la trayectoria de tipos de interés y la compresión promedio de comisiones de gestión de activos. Las previsiones para el período de previsión utilizan regresión multivariante combinada con análisis de escenarios, con casos de estrés revisados por expertos en investigación primaria. Los vacíos de datos, por ejemplo los microplanes DC más pequeños, se cubrieron con ratios calibrados extraídos de cohortes de pares más grandes.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres pasos: verificaciones de varianza frente a métricas independientes, aprobación de analistas senior y una actualización previa a la publicación. Revisamos el modelo cada año, mientras que los eventos materiales, los shocks de tipos, los documentos de política importantes o las operaciones de rentas vitalicias masivas superiores a GBP 5.000 millones desencadenan actualizaciones intermedias.

Por Qué la Referencia de Fondos de Pensiones del Reino Unido de Mordor Merece Confianza

Las estimaciones del mercado a menudo divergen porque los editores eligen diferentes alcances de activos, convierten divisas en fechas variables o congelan los ciclos de actualización durante varios años.

Los principales factores de divergencia incluyen si se contabilizan los pasivos públicos no financiados, cómo se tratan los activos de rentas vitalicias masivas, el ritmo asumido de crecimiento de la inscripción automática en DC y la frecuencia de los reajustes de tipo de cambio y valoración a precios de mercado. Mordor Intelligence actualiza anualmente y aplica los tipos de cambio diarios del Banco de Inglaterra, mientras que otros pueden fijar los tipos al lanzamiento del informe u omitir los activos en manos de aseguradoras tras las compras masivas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| 3,23 billones de USD | ||

| 4,29 billones de USD | Consultora Global A | Incluye planes públicos no financiados y duplica los activos en manos de aseguradoras |

| 0,85 billones de USD | Consultora Regional B | Utiliza una muestra reducida de planes DC basados en contratos y aplica tipos de cambio de 2023 sin actualización de valoración a precios de mercado |

En resumen, nuestra rigurosa selección del alcance, el ajuste oportuno del tipo de cambio y la validación de doble vía ofrecen a los responsables de la toma de decisiones una referencia equilibrada y transparente que puede rastrearse hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fondos de pensiones del Reino Unido?

El mercado tiene 3,36 billones de USD en activos a partir de 2026 y se prevé que alcance los 4,09 billones de USD en 2031.

¿A qué velocidad está creciendo el segmento de contribución definida?

Los activos de Contribución Definida se están expandiendo a una CAGR del 6,92%, la más rápida entre todos los tipos de planes.

¿Por qué existe un impulso hacia la inversión nacional?

El Acuerdo de Mansion House exige que al menos el 5% de los activos DC predeterminados se invierta en mercados privados del Reino Unido, con el objetivo de canalizar capital hacia empresas e infraestructuras nacionales.

¿Qué papel desempeñan los acuerdos de rentas vitalicias masivas en el mercado?

Las rentas vitalicias masivas transfieren los pasivos de pensiones a las aseguradoras, lo que permite a los patrocinadores corporativos eliminar el riesgo de sus balances y fomenta la competencia entre aseguradoras por las grandes transacciones.

¿Cómo está cambiando la tecnología la participación de los miembros?

Las herramientas impulsadas por inteligencia artificial, los paneles de pensiones y las plataformas de asesoramiento automatizado están mejorando la claridad de los datos, personalizando las comunicaciones y reduciendo los costes administrativos en todos los planes.

¿Cuáles son los principales riesgos que enfrentan los planes DB?

La volatilidad de los tipos de interés expone las estrategias de inversión orientada a pasivos a llamadas de margen, mientras que el envejecimiento demográfico presiona el flujo de caja a medida que los pagos de prestaciones superan las contribuciones.

Última actualización de la página el: