Tamaño y Participación del Mercado de Banca de Inversión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 117.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 147.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

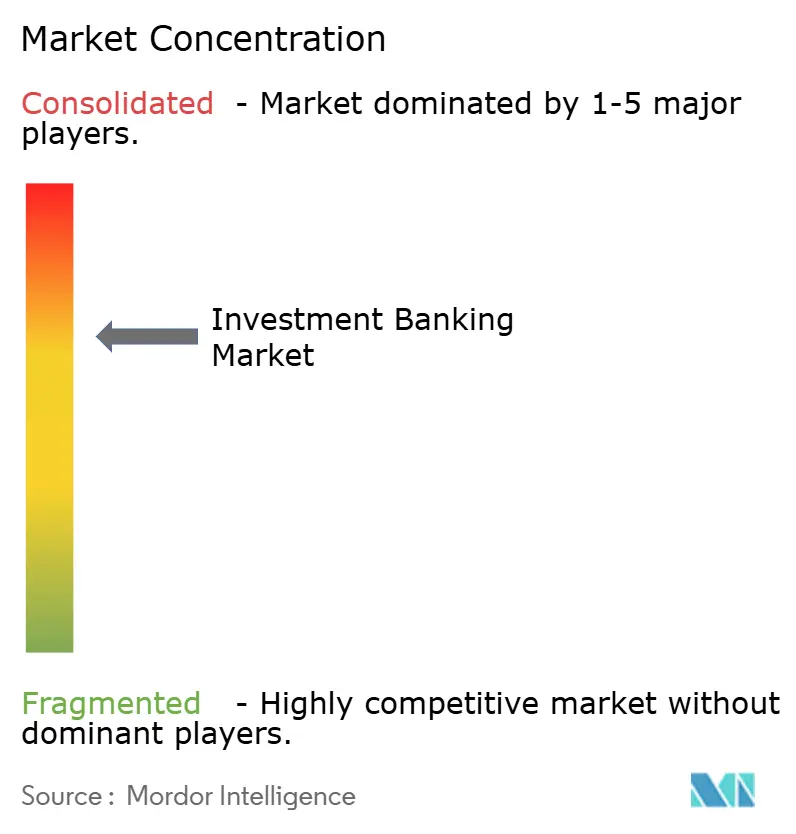

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca de Inversión por Mordor Intelligence

Se espera que el tamaño del Mercado de Banca de Inversión crezca de 112,01 mil millones de USD en 2025 a 117,22 mil millones de USD en 2026 y se prevé que alcance los 147,15 mil millones de USD en 2031 a una CAGR del 4,65% durante 2026-2031.

La recuperación se alinea con una trayectoria de emisión de acciones más estable en 2025, ya que las nuevas cotizaciones y las ampliaciones mejoraron junto con un mejor desempeño en el mercado secundario, lo que contribuyó a fortalecer la confianza de los emisores hasta principios de 2026. La formación de deuda también es favorable, dado que las empresas refinancian a gran escala, lo cual es visible en los datos de nuevas emisiones de valores corporativos de 2025 en los Estados Unidos, lo que refleja una demanda persistente de suscripción de bonos y gestión de pasivos. La financiación vinculada a acciones contribuyó a medida que la emisión de bonos convertibles repuntó en 2025, reforzando un puente hacia cotizaciones en etapas posteriores y recapitalizaciones en cartera para 2026. Los cambios en el ciclo de liquidación a T+1 en América del Norte han comprimido las ventanas operativas para los libros transfronterizos, que los emisores y suscriptores han absorbido mediante ajustes de procesos, cobertura dedicada de flujos de trabajo en los Estados Unidos y mayor preparación anticipada de la documentación. Estas dinámicas, junto con condiciones de volatilidad más tranquilas, han respaldado un entorno de emisión más selectivo y orientado a la calidad, así como un incremento moderado de la actividad en las principales líneas de productos a medida que 2026 avanza.

Conclusiones Clave del Informe

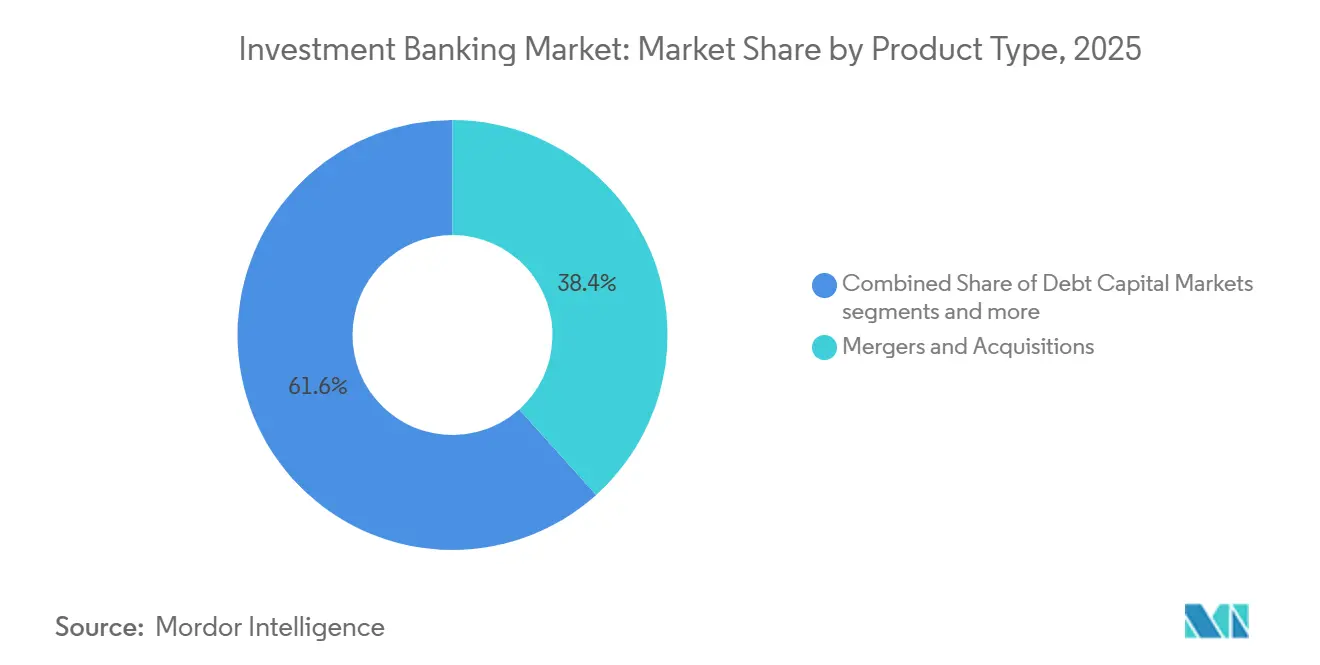

- Por tipo de producto, las fusiones y adquisiciones lideraron con el 38,35% de la participación del Mercado de Banca de Inversión en 2025, mientras que se proyecta que los mercados de capitales de acciones crezcan a una CAGR del 5,54% hasta 2031.

- Por tamaño de operación, las transacciones de gran capitalización representaron el 33,78% de la participación del Mercado de Banca de Inversión en 2025, mientras que se proyecta que las operaciones de pequeña capitalización se expandan a una CAGR del 6,66% hasta 2031.

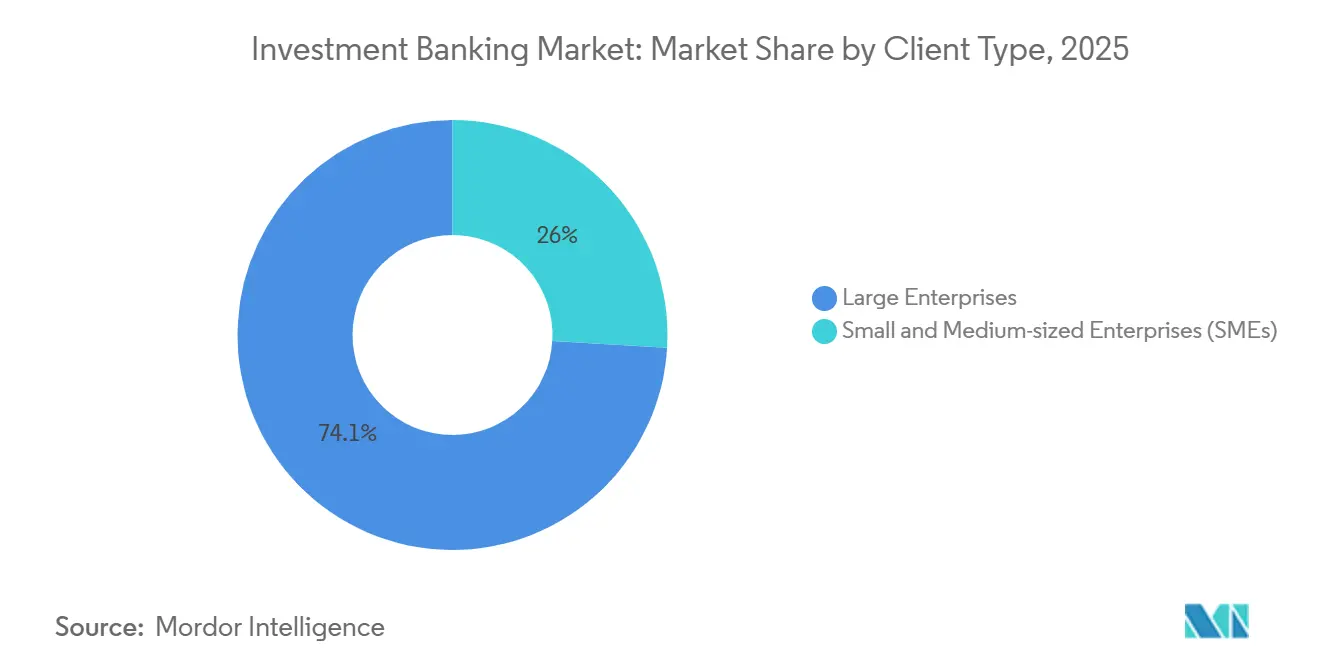

- Por tipo de cliente, las grandes empresas mantuvieron el 74,05% de los ingresos de la participación del Mercado de Banca de Inversión en 2025, mientras que se proyecta que las pymes crezcan a una CAGR del 7,12% hasta 2031.

- Por sector industrial, el BFSI captó el 37,36% de los ingresos de la participación del Mercado de Banca de Inversión en 2025, mientras que se proyecta que la salud y los productos farmacéuticos crezcan a una CAGR del 5,86% hasta 2031.

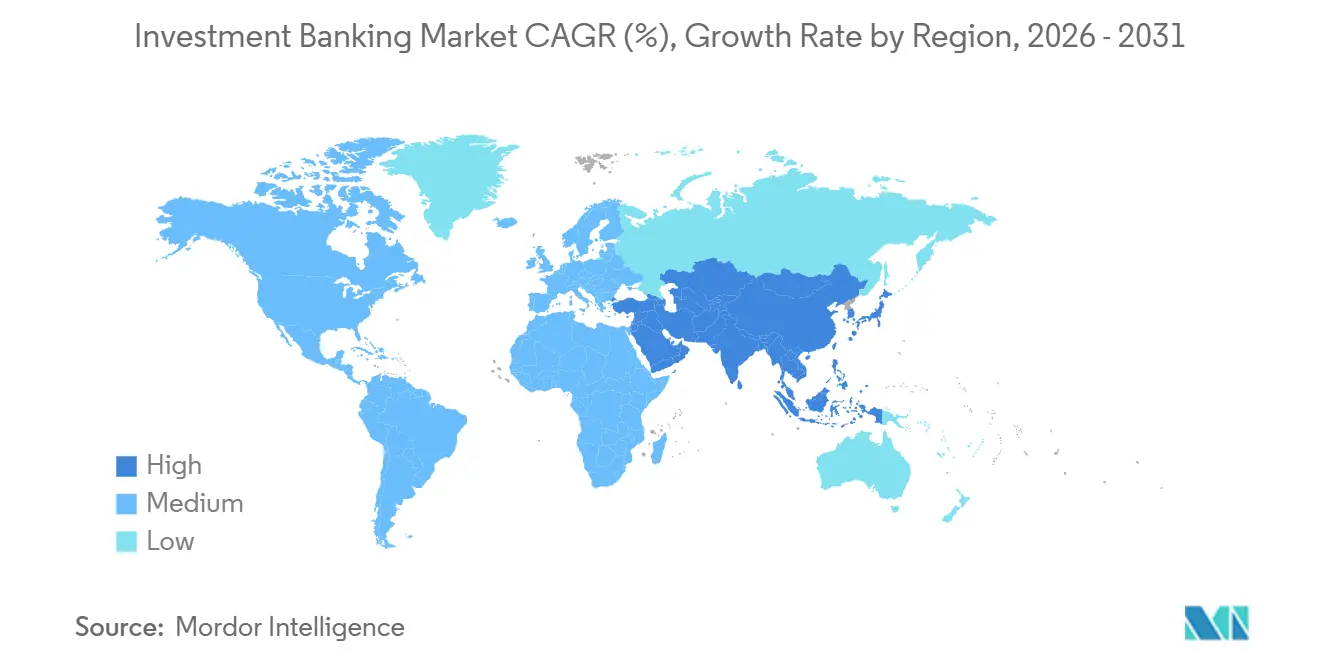

- Por geografía, América del Norte mantuvo el 52,10% de la participación del Mercado de Banca de Inversión en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 6,37% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Banca de Inversión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reapertura de la ventana de OPI y ampliaciones a tasas estables y menor volatilidad | +1.2% | Global, con concentración primaria en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| El "muro de vencimientos" de refinanciación cataliza la emisión de bonos y préstamos | +0.9% | Global, con mayor urgencia en los Estados Unidos y Europa | Corto plazo (≤ 2 años) |

| El exceso de capital de capital privado y la reactivación del ciclo de salidas impulsan la demanda de asesoría | +1.1% | Global, con América del Norte y Europa concentrando la mayor parte del exceso de capital | Mediano plazo (2-4 años) |

| La reaparición de megaoperaciones transfronterizas y de escisiones eleva la densidad de comisiones | +0.8% | Global, con la mayor actividad en los flujos entrantes de América del Norte y la expansión saliente de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las soluciones de club entre bancos y crédito privado desbloquean fondos de comisiones sin una elevada ponderación de activos por riesgo | +0.4% | América del Norte y Europa, donde las presiones de Basilea III son más agudas | Corto plazo (≤ 2 años) |

| La originación y la diligencia debida habilitadas por IA mejoran la conversión de propuesta a mandato | +0.3% | Global, con la adopción más rápida en América del Norte e instituciones selectas de EMEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Ventana de OPI y Ampliaciones se Reabre con Tasas Estables y Menor Volatilidad

Los mercados primarios de acciones se estabilizaron en 2025, lo que mejoró la calidad de ejecución y amplió la participación de los inversores en los principales centros de emisión de los Estados Unidos [1]RBC Capital Markets Research, "Conclusiones de 2025 y Perspectivas para 2026: Perspectivas del Mercado de Acciones de los Estados Unidos," RBC Capital Markets, rbccm.com. El volumen de nuevas emisiones y la recepción de los inversores se fortalecieron a medida que los mercados de capitales asimilaron una perspectiva de tasas más estable y disciplina en la fijación de precios, con el mercado de OPI de los Estados Unidos registrando mayores ingresos y un mejor desempeño relativo a finales de 2025. El impulso de las emisiones en Asia-Pacífico complementó esta tendencia, con Hong Kong encabezando la captación global de fondos mediante OPI en 2025, gracias a mayores tamaños de transacción y un mejor soporte en el mercado secundario. La financiación vinculada a acciones ayudó a los emisores a acceder a los mercados públicos, ya que la emisión de bonos convertibles aumentó durante 2025, lo que reflejó tanto necesidades de refinanciación como la preferencia de los emisores por estructuras flexibles. El conjunto de estos catalizadores respaldó una cartera más sólida hacia 2026, con los bancos priorizando mandatos de calidad y perfiles listos para cotizar que satisfacen la demanda selectiva de los inversores en América del Norte y Asia-Pacífico.

El "Muro de Vencimientos" de Refinanciación Cataliza la Emisión de Bonos y Préstamos

Un importante muro de bonos de alto rendimiento y préstamos apalancados con vencimiento a mediados de la década de 2020 ha sido un claro catalizador para la elevada actividad de suscripción, gestión de pasivos y refinanciación de bancos y emisores. Los emisores con grado de inversión continúan refinanciando de forma oportunista en un entorno de tasas más altas pero en proceso de estabilización, lo que sostiene sólidos calendarios de nuevas emisiones hasta 2026, ya que los mercados de crédito valoran la duración, la disciplina en los diferenciales y la capacidad futura. En los Estados Unidos, la emisión de nuevos valores corporativos se expandió en 2025, lo que subraya la centralidad de los mercados de bonos para las necesidades de financiación corporativa y proporciona durabilidad de comisiones para las plataformas de suscripción[2]Junta de Gobernadores del Sistema de la Reserva Federal, "Nuevas Emisiones de Valores, Corporaciones de los Estados Unidos," Reserva Federal, federalreserve.gov. La profundidad del mercado secundario, el activo apoyo de los intermediarios y la demanda institucional de papel de alta calidad han reforzado la confianza de los emisores para adelantar vencimientos y ampliar el plazo de la deuda, lo que canaliza un flujo constante de comisiones hacia las franquicias de mercados de capitales de deuda. La interacción entre las necesidades de refinanciación, la demanda de los inversores y la disposición de los emisores está llamada a mantener la actividad del Mercado de Banca de Inversión en un nivel constructivo en los mandatos de mercados de capitales de deuda y gestión de pasivos durante 2026.

El Exceso de Capital de Capital Privado y la Reactivación del Ciclo de Salidas Impulsan la Demanda de Asesoría

Las vías de salida del capital privado se reabrieron en 2025, con el retorno de las OPI respaldadas por patrocinadores en mayor tamaño y con resultados más sólidos en el mercado secundario, lo que mejoró la confianza en las salidas basadas en acciones. Los mercados de acciones registraron otro año de rentabilidades de dos dígitos en 2025, lo que contribuyó a reducir las brechas entre oferta y demanda y respaldó las decisiones a nivel de consejo para avanzar en los procesos de venta en 2026. La rotación continua hacia objetivos de alta calidad y generadores de caja con casos de oportunidad claros ha incrementado la proporción de mandatos de mayor envergadura en las carteras de asesoría, concentrando los fondos de comisiones en transacciones complejas y multiproducto. Las ventanas de refinanciación también han respaldado la flexibilidad de los patrocinadores para extender los períodos de tenencia o preparar los balances antes de la salida, lo que sostiene la demanda de apoyo asesor en ventas secundarias y recapitalizaciones de acciones. Estas corrientes cruzadas apuntan a una continua participación del Mercado de Banca de Inversión con patrocinadores de capital privado en fusiones y adquisiciones en el lado vendedor, escisiones y captación de capital a medida que 2026 avanza.

La Reaparición de Megaoperaciones Transfronterizas y de Escisiones Eleva la Densidad de Comisiones

Las fusiones y adquisiciones transfronterizas retomaron un ritmo más activo durante 2025, con transacciones entrantes hacia las Américas y actividad saliente desde partes de Asia que mejoraron la densidad de comisiones para los bancos con plataformas globales y profundidad regulatoria. Las escisiones se aceleraron a medida que las empresas optimizaron sus carteras, lo que generó complejos flujos de trabajo de separación, diligencia debida y financiación que benefician a los asesores con capacidades sectoriales y de operaciones de transacción. Estas transacciones atraen tarifas de asesoría premium debido a la complejidad transfronteriza, los plazos regulatorios y la estructuración multiproducto, lo que concentra las oportunidades de ingresos entre las plataformas que combinan asesoría con mercados de capitales de acciones, mercados de capitales de deuda y soluciones de riesgo. Con un contexto de acciones más favorable y opcionalidad de refinanciación disponible, los consejos están avanzando en alternativas estratégicas que incluyen separaciones o ventas de activos, lo que refuerza el cambio en la composición del Mercado de Banca de Inversión hacia mandatos de mayor valor. La participación más amplia de inversores soberanos y socios estratégicos también ha respaldado cheques de transacción más grandes y certeza de ejecución en operaciones transformacionales, especialmente donde se requiere capital a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las revisiones más estrictas de competencia y seguridad nacional alargan o frenan las megaoperaciones | -0.7% | Global, con mayor intensidad en los Estados Unidos (CFIUS/DOJ) y la UE (control de concentraciones de la CE) | Mediano plazo (2-4 años) |

| El Acuerdo Final de Basilea III eleva los activos ponderados por riesgo y el capital, restringiendo el apetito de suscripción | -0.5% | Global, con los Estados Unidos y Europa enfrentando la presión de implementación más aguda | Corto plazo (≤ 2 años) |

| Fricciones de liquidación T+1/T+0 para la emisión de acciones transfronterizas | -0.2% | Estados Unidos, Canadá, México (T+1 en vigor), Reino Unido, UE, Suiza (T+1 octubre 2027), en curso para mercados emergentes | Mediano plazo (2-4 años) |

| El crédito privado sustrae sindicaciones de préstamos apalancados con altas comisiones | -0.4% | América del Norte y Europa, donde se concentra el patrimonio bajo gestión de crédito privado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Revisiones Más Estrictas de Competencia y Seguridad Nacional Alargan o Frenan las Megaoperaciones

Las revisiones de transacciones siguen siendo rigurosas en 2026, ya que las autoridades de seguridad nacional y competencia han mantenido un escrutinio estrecho sobre las grandes operaciones estratégicas y las inversiones en sectores sensibles. El CFIUS continúa enfocándose en tecnología, datos, infraestructura y cadenas de suministro críticas, y ha reforzado las expectativas de que las partes planifiquen medidas de mitigación y plazos extendidos en las transacciones transfronterizas que afectan a estos ámbitos. La combinación de un mayor contenido de presentación en los regímenes de fusiones y un escrutinio intensificado ha alargado los intervalos entre la firma y el cierre en operaciones complejas multijurisdiccionales, lo que afecta los calendarios de ejecución y aumenta el costo de capital para los adquirentes. Las prácticas de asesoría se han adaptado invirtiendo en estrategia regulatoria, lo que incluye planificación de participación temprana y marcos de soluciones que reducen la incertidumbre, pero que aún añaden tiempo de preparación. Este ritmo regulatorio puede disuadir operaciones marginales al tiempo que canaliza el enfoque del Mercado de Banca de Inversión hacia transacciones que puedan garantizar certeza regulatoria y creación de valor dentro de plazos razonables.

El Acuerdo Final de Basilea III Eleva los Activos Ponderados por Riesgo y el Capital, Restringiendo el Apetito de Suscripción

La recalibración del capital de los grandes bancos bajo la implementación final de Basilea III sigue siendo una restricción central para las actividades intensivas en balance en 2026. Las agencias de los Estados Unidos emitieron una norma final que modifica ciertos estándares de capital y reduce el ratio de apalancamiento suplementario mejorado a nivel de institución depositaria, lo que ofrece un alivio limitado al tiempo que mantiene en gran medida intactos los requisitos agregados de capital de nivel 1 para las grandes organizaciones bancarias [3]Junta de la Reserva Federal, "Las agencias emiten norma final para modificar ciertos estándares de capital," Reserva Federal, federalreserve.gov. El Instituto de Política Bancaria ha destacado cómo los mayores requisitos de capital pueden reducir la flexibilidad del balance y el crecimiento, lo que incentiva a los bancos a priorizar el trabajo de asesoría basado en comisiones y los modelos de intermediación con bajo consumo de capital. En el Reino Unido, la Autoridad de Regulación Prudencial finalizó su calendario de implementación de Basilea 3.1 con una fecha de entrada en vigor en 2027, lo que proporciona a los bancos tiempo adicional para preparar sus sistemas y estructuras de capital [4]Banco de Inglaterra, "Implementación de Basilea 3.1: Normas finales," Banco de Inglaterra, bankofengland.co.uk. Estas dinámicas de capital y apalancamiento refuerzan un cambio más amplio del Mercado de Banca de Inversión hacia modelos de originación para distribución, financiación en club con crédito privado y soluciones de capital estructurado que optimizan el uso de activos ponderados por riesgo al tiempo que salvaguardan la cobertura de clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Asesoría en Fusiones y Adquisiciones Mantiene su Escala, los Mercados de Capitales de Acciones Capturan Impulso

La asesoría en fusiones y adquisiciones representó el 38,35% de los ingresos globales en 2025, lo que subraya la primacía de los mandatos liderados por relaciones a nivel de consejo en los fondos de comisiones del Mercado de Banca de Inversión. Las carteras de asesoría se beneficiaron de un contexto de acciones más saludable a finales de 2025, lo que mejoró la opcionalidad de salida y redujo las brechas de valoración, permitiendo a las empresas y patrocinadores retomar las alternativas estratégicas con mayor convicción. Los Mercados de Capitales de Acciones son la línea de productos de más rápido crecimiento, con el tamaño del Mercado de Banca de Inversión para los mercados de capitales de acciones proyectado para expandirse a una CAGR del 5,54% hasta 2031, a medida que los volúmenes de OPI y ampliaciones continúan reconstruyéndose. Los ingresos de las OPI en los Estados Unidos mejoraron en 2025 y ayudaron a validar una ventana de emisión más duradera, mientras que Hong Kong lideró la captación global de fondos mediante OPI en 2025, reforzando la profundidad transregional de las oportunidades de los mercados de capitales de acciones. La financiación vinculada a acciones respaldó aún más la flexibilidad del balance para los emisores, con la actividad de convertibles de 2025 proporcionando una vía adicional para la ejecución en tiempo de mercado en las carteras de mercados de capitales de acciones para 2026.

Los Mercados de Capitales de Deuda se mantuvieron activos en torno a la refinanciación y la extensión de los plazos de los pasivos, apoyados por una demanda constante de emisiones con grado de inversión y un entorno de tasas constructivo que fomentó una gestión proactiva del calendario. Los ejercicios de gestión de pasivos, incluidos los canjes y las ofertas de recompra, ayudaron a los emisores a abordar los picos de vencimiento, lo que canalizó ingresos estables de suscripción y asesoría hacia los equipos de mercados de capitales de deuda. La actividad de préstamos sindicados y financiación apalancada enfrentó presión de participación por parte del crédito privado en el mercado medio, aunque los bancos siguieron siendo centrales en las financiaciones complejas y multiproducto que requieren gestión de riesgos, cobertura y amplia distribución. En todas las líneas de productos, las plataformas que combinan asesoría con mercados de capitales de acciones y mercados de capitales de deuda han mantenido una ventaja en los procesos de múltiples vías donde la certeza de financiación, la profundidad regulatoria y el acceso a los inversores determinan los resultados en el Mercado de Banca de Inversión. La industria de Banca de Inversión continúa desplazando la participación de cartera hacia mandatos que combinan asesoría estratégica con financiación, datos y ejecución habilitada por tecnología, lo que respalda la calidad de los ingresos de la plataforma hacia 2026.

Por Tamaño de Operación: La Gran Capitalización Domina el Valor, la Pequeña Capitalización Acelera el Crecimiento

Las transacciones de gran capitalización de entre 1.000 y 5.000 millones de USD representaron el 33,78% del valor de las transacciones de 2025, lo que refleja la concentración de los fondos de comisiones en mandatos que requieren equipos de asesoría más profundos y ejecución multiproducto en el Mercado de Banca de Inversión. Los bancos con capacidades integradas de asesoría, mercados de capitales de acciones, mercados de capitales de deuda y soluciones de riesgo han seguido bien posicionados para ganar estos mandatos, especialmente cuando se requieren financiación y cobertura simultáneas. El retorno de una ventana de emisión de acciones más estable facilita combinaciones más grandes de empresas públicas a privadas o corporativas al mejorar la visibilidad de salida y la flexibilidad de la estructura de capital. La profundidad de refinanciación en los mercados de bonos también respalda la certeza de ejecución en operaciones más grandes, ya que los emisores y patrocinadores buscan alinear los vencimientos y financiar acciones estratégicas en 2026. La industria de Banca de Inversión utiliza estas condiciones para priorizar mandatos donde la asesoría, la suscripción y la distribución de riesgos pueden combinarse en un único compromiso.

Se proyecta que las transacciones de pequeña capitalización por debajo de los 250 millones de USD crezcan a una CAGR del 6,66% hasta 2031, la tasa más rápida por tamaño de operación, lo que amplía las necesidades de cobertura y enfatiza la originación y ejecución habilitadas por tecnología para los participantes del Mercado de Banca de Inversión. Como parte de esta tendencia, los bancos y asesores están invirtiendo en búsqueda digital, diligencia debida estandarizada y documentación simplificada para reducir los costos de transacción y los tiempos de ciclo en operaciones por debajo de los 250 millones de USD sin comprometer la calidad. Las plataformas regionales y los boutiques sectoriales que aprovechan los datos, la automatización y las redes de inversores específicas se han vuelto más competitivos en el mercado medio inferior. Para la financiación, el compromiso del crédito privado complementa las soluciones lideradas por bancos en tamaños más pequeños, lo que permite a los patrocinadores y empresas fundadas por sus propietarios asegurar capital sin depender de calificaciones públicas o préstamos sindicados de amplia distribución. El tamaño del Mercado de Banca de Inversión en estos niveles se beneficia de herramientas digitales más accesibles que aumentan el rendimiento y las tasas de éxito para los equipos que trabajan en múltiples mandatos activos simultáneamente.

Por Tipo de Cliente: Las Grandes Empresas Anclan los Ingresos, las Pymes Ofrecen un Crecimiento Acelerado

Las grandes empresas mantuvieron el 74,05% de los ingresos de 2025, lo que subraya su papel central en las grandes fusiones y adquisiciones estratégicas, la emisión de bonos con grado de inversión y la financiación vinculada a acciones en el Mercado de Banca de Inversión. Estas empresas suelen relacionarse con los bancos en múltiples líneas de productos a la vez, lo que aumenta la concentración de cartera y justifica una cobertura dedicada y especialización sectorial. Un clima de acciones y bonos más favorable otorga a los tesoreros y consejos margen para avanzar en estrategias de crecimiento, llevar a cabo separaciones y fijar estructuras de capital que amplíen la duración. El Mercado de Banca de Inversión continúa recompensando a las plataformas que pueden combinar la ejecución con información sobre la aprobación regulatoria, las señales a los inversores y las implicaciones del balance para las grandes empresas. En los mandatos de múltiples vías, las ofertas integradas de asesoría, mercados de capitales de acciones, mercados de capitales de deuda y riesgo ayudan a alinear el calendario y los mensajes a los inversores, lo que mejora las tasas de cierre y la densidad de comisiones.

Se proyecta que las pymes crezcan a una CAGR del 7,12% hasta 2031, lo que las convierte en el segmento de clientes de más rápido crecimiento en el Mercado de Banca de Inversión, a medida que la tecnología y la financiación alternativa amplían el acceso a asesoría sofisticada. Las herramientas de originación digital y de flujo de trabajo han reducido el tiempo de captación y los costos de diligencia debida, lo que mejora la viabilidad de las transacciones por debajo de los 100 millones de USD donde los presupuestos de asesoría son más ajustados. Las asociaciones de crédito privado y la distribución bancaria ofrecen certeza de ejecución en tamaños más pequeños, ayudando a las pymes a financiar adquisiciones, recapitalizarse o perseguir el crecimiento que de otro modo requeriría acceso al mercado público. Los flujos transfronterizos en el mercado medio inferior también están aumentando, lo que crea oportunidades para los asesores con conocimiento sectorial de nicho y redes de inversores transregionales. La industria de Banca de Inversión está respondiendo adaptando la cobertura a empresas fundadas por sus propietarios y campeones regionales con acceso curado a inversores y procesos conscientes del costo y con certeza de tiempo.

Por Sector Industrial: El BFSI Lidera la Participación, la Salud Acelera el Crecimiento

El BFSI captó el 37,36% de la participación en ingresos en 2025, lo que refleja la consolidación bancaria sostenida, las combinaciones de gestión de activos y patrimonio, y la digitalización más amplia de plataformas que continúa generando mandatos de asesoría y captación de capital para el Mercado de Banca de Inversión. La modernización tecnológica continua del sector es visible en los anuncios de asociaciones bancarias que incorporan inteligencia artificial e infraestructura nativa en la nube para la resiliencia operativa y las mejoras en la experiencia del cliente. Las herramientas de alivio de capital y las transacciones estructuradas, incluidas la transferencia de riesgos y la optimización del balance, siguen siendo importantes para los prestamistas que se ajustan a los requisitos revisados de capital y apalancamiento. Con mercados de deuda activos y ventanas de acciones selectivas, el flujo de operaciones del BFSI abarca la consolidación doméstica, el desarrollo de plataformas y las desinversiones, lo que sostiene los fondos de comisiones en fusiones y adquisiciones, mercados de capitales de acciones y mercados de capitales de deuda. El Mercado de Banca de Inversión continúa enfatizando la profundidad regulatoria y la integración de productos al atender a clientes del BFSI que requieren flujos de trabajo paralelos en múltiples soluciones de capital.

Se proyecta que la salud y los productos farmacéuticos crezcan a una CAGR del 5,86% hasta 2031, respaldados por la reposición de carteras de productos, las adquisiciones estratégicas en terapéutica y la recuperación de las nuevas cotizaciones en salud, que en conjunto sustentan una agenda de asesoría y captación de capital en expansión. El grupo de OPI del sector ofreció rentabilidades relativas más sólidas en 2025, lo que mejoró la confianza para futuras cotizaciones y actividad secundaria en 2026. Con la innovación y las vías regulatorias dando forma a los resultados, los mandatos de salud recompensan a los asesores con una profunda diligencia científica y experiencia regulatoria en la interfaz de la Administración de Alimentos y Medicamentos y la Agencia Europea de Medicamentos. La profundidad de financiación en productos de acciones y vinculados a acciones ayuda a los emisores a secuenciar ensayos, financiar adquisiciones y sostener el desarrollo, lo que crea un compromiso plurianual del Mercado de Banca de Inversión en el sector. La infraestructura de transición energética y el desarrollo de la economía de datos en sectores adyacentes relacionados también respaldan las cadenas de suministro de salud y la infraestructura digital para las operaciones clínicas y la comercialización.

Análisis Geográfico

América del Norte mantuvo el 52,10% de los ingresos globales en 2025 y sigue siendo el mayor contribuyente regional al Mercado de Banca de Inversión, respaldado por una emisión de acciones más saludable y una sólida actividad en el mercado de bonos que en conjunto sostienen el impulso de asesoría y suscripción. La amplitud del mercado de los Estados Unidos mejoró en 2025 a medida que los ingresos de las OPI se fortalecieron y la financiación vinculada a acciones aumentó, lo que ayudó a financiar las agendas de crecimiento y refinanciación de los emisores que se preparan para 2026. Los mercados de capitales de deuda siguieron siendo un ancla duradera a medida que la emisión de nuevos valores corporativos aumentó en 2025, lo que demostró capacidad para la refinanciación y la gestión de pasivos a escala. Si bien la norma T+1 en los Estados Unidos mejoró la eficiencia de la liquidación, también introdujo nuevas demandas operativas sobre las asignaciones transfronterizas y la financiación en divisas que los suscriptores e inversores abordaron con confirmaciones más tempranas y cambios en los procesos. Estas características mantuvieron colectivamente el alto compromiso del Mercado de Banca de Inversión en fusiones y adquisiciones, mercados de capitales de acciones y mercados de capitales de deuda en América del Norte durante 2025 y hasta 2026.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,37% hasta 2031, la más rápida entre las principales regiones para el tamaño del Mercado de Banca de Inversión, respaldada por una sólida emisión en 2025 y flujos transfronterizos en profundización. Hong Kong fue el principal centro global de captación de fondos mediante OPI en 2025, lo que señaló la disposición de los inversores para emisiones más grandes y un mayor apoyo en el mercado secundario en la región. Los ingresos regionales de las OPI en 2025 fueron sólidos, y los bancos señalan una perspectiva constructiva para 2026 sobre la base de una cartera mejorada y la reapertura selectiva de ventanas en mercados clave. Las instituciones también están invirtiendo capacidad para capturar flujos intra-asiáticos y asesoría transfronteriza a medida que los patrones de globalización cambian y los mercados de capitales regionales se profundizan. Con un mayor énfasis en tecnología, infraestructura y transición energética, Asia-Pacífico está posicionada para ofrecer mandatos incrementales en mercados de capitales de acciones, mercados de capitales de deuda y fusiones y adquisiciones en 2026.

Europa mantuvo un entorno más saludable de fusiones y adquisiciones y captación de capital en 2025 y se está preparando para los cambios operativos vinculados a la liquidación T+1 en 2027, lo que alineará los ciclos de liquidación europeos con América del Norte y respaldará la eficiencia post-negociación. El calendario de Basilea 3.1 del Reino Unido da a los bancos tiempo para adaptar las estructuras de capital y los sistemas, lo que puede ayudar a mantener la capacidad de suscripción y creación de mercado a medida que las normas entran en vigor. En América del Sur, la emisión selectiva y las cotizaciones transfronterizas de instituciones multilaterales en centros europeos subrayan la disponibilidad de capital para las prioridades regionales, incluidas la infraestructura y la energía. En todo Oriente Medio y África, los programas de inversión soberana y las asociaciones estratégicas han aumentado los flujos de capital hacia América del Norte y Europa, lo que crea oportunidades de coinversión y asesoría para los bancos con cobertura transregional. Estos desarrollos mantienen al Mercado de Banca de Inversión globalmente comprometido y diversificado entre regiones, incluso cuando los calendarios regulatorios y de liquidación locales requieren una planificación de ejecución cuidadosa en 2026.

Panorama Competitivo

La intensidad competitiva en el Mercado de Banca de Inversión sigue siendo elevada, con las plataformas de los grandes bancos utilizando capacidades integradas de asesoría y suscripción para competir por mandatos complejos y multiproducto que generan comisiones premium. Las firmas con sólidas franquicias de mercados de capitales de acciones se beneficiaron de ventanas de acciones más estables en los Estados Unidos y Asia-Pacífico en 2025, lo que respaldó las salidas de patrocinadores y las financiaciones corporativas hasta principios de 2026. Las plataformas de mercados de capitales de deuda continuaron anclando los fondos de comisiones en refinanciación y gestión de pasivos a medida que los emisores abordaban los vencimientos a corto plazo. Los bancos que combinan asesoría con gestión de riesgos, cobertura y distribución han capturado una mayor participación de cartera en operaciones de múltiples vías donde la certeza y el calendario son fundamentales. Este modelo integrado sustenta la resiliencia del Mercado de Banca de Inversión a lo largo de los ciclos y las regiones.

Las asociaciones entre bancos y proveedores de crédito privado se han convertido en una característica duradera de las financiaciones de gran capitalización y del mercado medio, lo que permite a los bancos originar y estructurar mientras utilizan los balances de los socios para las posiciones de retención. El entorno regulatorio continúa orientando a los bancos hacia ingresos con bajo consumo de capital, una orientación reforzada por la calibración del Acuerdo Final de Basilea III y las consideraciones de apalancamiento. Estas restricciones, junto con el fuerte apetito de los inversores por el crédito privado, han fomentado estructuras de club híbridas donde los bancos preservan la primacía del cliente y las comisiones de originación mientras distribuyen el riesgo. Al mismo tiempo, las innovaciones operativas en torno al T+1 han elevado el listón para la preparación post-negociación y la coordinación global en las operaciones de acciones transfronterizas. Los bancos y asesores que institucionalizan estas prácticas están posicionados para capturar participación a medida que las condiciones de emisión mejoran en 2026.

Los movimientos estratégicos de los principales actores se han centrado en la expansión de capacidad en regiones de alto crecimiento, las transacciones de transferencia de riesgos para liberar capital y las asociaciones de infraestructura digital para modernizar las operaciones. Por ejemplo, los bancos globales anunciaron expansiones de personal en Asia-Pacífico para aprovechar los crecientes flujos intra-asiáticos y profundizar la cobertura de clientes en Hong Kong, India y Singapur. El apoyo asesor para estructuras significativas de transferencia de riesgos continuó hasta 2026, destacando el uso creciente de titulizaciones sintéticas para optimizar el capital. Los bancos también renovaron las asociaciones tecnológicas para integrar la inteligencia artificial en las operaciones y la gestión de riesgos, lo que mejora la resiliencia y acelera la ejecución en los procesos de principio a fin. Estas decisiones refuerzan un manual competitivo que combina profundidad de asesoría con eficiencia de capital y habilitación digital en el Mercado de Banca de Inversión.

Líderes de la Industria de Banca de Inversión

J.P. Morgan Chase & Co.

Morgan Stanley

Citi Group Inc

Goldman Sachs Group, Inc.

BofA Securities, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: UBS, tras registrar entradas récord en el norte de Asia en 2025, anunció planes para contratar aproximadamente 50 banqueros de gestión de patrimonio en Hong Kong. Esta iniciativa estratégica tiene como objetivo fortalecer la cobertura de clientes de alto patrimonio neto y mejorar los esfuerzos de integración regional, lo que refleja su compromiso de ampliar su presencia en la región.

- Octubre de 2025: NiSource estableció un programa de oferta de acciones en el mercado para hasta 1.500 millones de USD hasta 2028, designando un sindicato multibancario, lo que ejemplifica el uso de mecanismos flexibles de captación de capital para la financiación de gastos de capital en infraestructura.

- Septiembre de 2025: BBVA, un grupo global de servicios financieros, renovó su acuerdo de servicios tecnológicos con Kyndryl, un proveedor de tecnología empresarial, estableciendo empresas conjuntas en España y México. Esta asociación mejora las operaciones de tecnología de la información, integra la inteligencia artificial para la eficiencia operativa y garantiza el cumplimiento de los estándares regulatorios y las tendencias del mercado.

- Mayo de 2025: Capital One finalizó su adquisición de Discover por 35.300 millones de USD, demostrando la aprobación regulatoria para la consolidación estratégica dentro del mercado de finanzas al consumidor, que implica la integración de plataformas de servicios financieros para mejorar la eficiencia operativa y ampliar la presencia en el mercado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de banca de inversión como los ingresos obtenidos por servicios de asesoría y captación de capital, a saber, fusiones y adquisiciones, mercados de capitales de renta variable, mercados de capitales de deuda y préstamos sindicados, prestados por bancos de inversión registrados a clientes corporativos, institucionales y soberanos en todo el mundo. Las cifras excluyen la negociación por cuenta propia, la gestión de activos, la correduría minorista y los ingresos de banca privada.

Exclusión del alcance: Los ingresos por ejecución del lado comprador de las mesas de negociación y las comisiones de compensación quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Producto

- Fusiones y Adquisiciones

- Mercados de Capitales de Deuda

- Mercados de Capitales de Acciones

- Préstamos Sindicados y Otros

- Por Tamaño de Operación

- Mega capitalización (Más de 5.000 millones de USD)

- Gran capitalización (1.000-5.000 millones de USD)

- Mercado medio (250 millones-1.000 millones de USD)

- Pequeña capitalización (Menos de 250 millones de USD)

- Por Tipo de Cliente

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Sector Industrial

- Banca, Servicios Financieros, Seguros (BFSI)

- Tecnología de la Información y Telecomunicaciones

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Sector Público

- Salud y Productos Farmacéuticos

- Otros Sectores Industriales

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Perú

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a altos ejecutivos de operaciones, responsables de mesas de sindicación y CFOs en América del Norte, Europa, Asia-Pacífico y el Golfo para analizar la solidez del pipeline, los diferenciales de comisiones y la asignación de capital post-Basilea. Los cuestionarios estructurados y las llamadas de seguimiento nos permiten verificar los hallazgos secundarios, cubrir brechas de datos y someter a prueba de estrés los resultados preliminares del modelo.

Investigación documental

Nuestros analistas parten de fuentes primarias de acceso público, como los registros ante la Comisión de Bolsa y Valores de EE. UU. (US Securities and Exchange Commission), las divulgaciones de la Autoridad de Conducta Financiera (Financial Conduct Authority), los conjuntos de datos de tablas de clasificación de Dealogic y Refinitiv, las estadísticas de emisión de bonos de la Organización para la Cooperación y el Desarrollo Económicos (Organisation for Economic Co-operation and Development) y los Indicadores de Solidez Financiera del Fondo Monetario Internacional (International Monetary Fund's Financial Soundness Indicators). El contexto macroeconómico se refuerza mediante las publicaciones de tasas de los bancos centrales y los ratios de servicio de deuda del Banco de Pagos Internacionales (Bank for International Settlements). Las presentaciones corporativas, la prensa financiera de reconocido prestigio y los artículos académicos sobre los colchones de capital de Basilea III completan los insumos fundamentales. Algunas plataformas de pago seleccionadas, incluidas D&B Hoovers para datos financieros bancarios y Dow Jones Factiva para noticias de operaciones, proporcionan validación oportuna. Esta lista es ilustrativa; numerosas fuentes adicionales informan nuestro trabajo documental.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente de los fondos de comisiones históricos utiliza los volúmenes de emisión global divulgados multiplicados por los porcentajes de comisiones promedio muestreados para M&A, ECM, DCM y préstamos. A continuación, reconciliamos los totales con verificaciones ascendentes selectivas, como la consolidación de los ingresos por asesoría de los diez bancos más grandes, para ajustar anomalías. Las variables clave que impulsan el modelo incluyen las ratios de operaciones anunciadas a completadas, la participación de M&A transfronterizo, los diferenciales de emisión de alto rendimiento, los niveles de capital no comprometido de capital privado y la inflación de activos ponderados por riesgo del "Endgame" de Basilea III. Los pronósticos se ejecutan mediante una regresión multivariante que vincula estos impulsores al crecimiento de las comisiones antes de que el análisis de escenarios ajuste los choques macroeconómicos. Cuando aparecen brechas de divulgación, se aplican proxies regionales ponderados que se reemplazan posteriormente una vez que surgen datos más sólidos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza en múltiples etapas, revisiones entre pares de analistas y marcado de valores atípicos frente a los rastreadores de comisiones de SIFMA. Nuestro equipo revisa las fuentes trimestralmente; los modelos completos se actualizan anualmente o antes si eventos materiales, como choques de tasas o cambios de política, mueven el mercado.

Por qué la línea base de banca de inversión de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas adoptan alcances, monedas y cadencias de actualización distintos. La segmentación disciplinada de Mordor, el pronóstico basado en impulsores y las actualizaciones anuales anclan una cifra en la que los tomadores de decisiones pueden confiar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 112,47 B (2025) | Mordor Intelligence | - |

| USD 424,07 B (2025) | Global Consultancy A | Incluye servicios de negociación y flujos de corretaje, utiliza el reconocimiento de ingresos en lugar de la generación de comisiones, se basa únicamente en el enfoque descendente |

| USD 150,49 B (2025) | Trade Journal B | Excluye los préstamos sindicados, aplica una tasa de crecimiento global única, se actualiza cada cuatro años |

Otros editores presentan cifras más altas cuando fusionan ingresos por negociación o más bajas cuando excluyen las comisiones relacionadas con préstamos. Al aislar los ingresos puramente por asesoría y captación de capital y validar cada insumo con indicadores de mercado, Mordor ofrece una línea base equilibrada y transparente que es reproducible tanto para clientes como para auditores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del Mercado de Banca de Inversión?

Se espera que el tamaño del Mercado de Banca de Inversión aumente de 112,01 mil millones de USD en 2025 a 117,22 mil millones de USD en 2026 y alcance los 147,15 mil millones de USD en 2031, a una CAGR del 4,65% durante 2026-2031.

¿Qué productos y tipos de clientes lideran y crecen más rápido en el Mercado de Banca de Inversión?

Las fusiones y adquisiciones lideraron con una participación del 38,35% en 2025, mientras que se proyecta que los mercados de capitales de acciones crezcan a una CAGR del 5,54%; las grandes empresas mantuvieron una participación del 74,05%, y se proyecta que las pymes crezcan a una CAGR del 7,12% hasta 2031.

¿Qué regiones son más importantes para la actividad del Mercado de Banca de Inversión hasta 2031?

América del Norte mantuvo una participación del 52,10% en 2025, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 6,37%, respaldada por sólidas carteras de OPI y flujos de capital regionales.

¿Cuáles son los principales impulsores y restricciones que dan forma a las condiciones del Mercado de Banca de Inversión en 2026?

Una ventana de OPI reabierta, un gran ciclo de refinanciación y las escisiones transfronterizas son impulsores positivos, mientras que los requisitos de capital bajo el Acuerdo Final de Basilea III y las revisiones más estrictas de seguridad nacional crean vientos en contra que alargan los plazos y restringen los balances.

¿Cómo afecta la liquidación T+1 a la emisión de acciones transfronterizas en el Mercado de Banca de Inversión?

El T+1 ha comprimido las ventanas de procesamiento post-negociación y de financiación en divisas, lo que eleva la necesidad de asignaciones y confirmaciones más tempranas y operaciones más ajustadas para las ofertas globales.

¿Qué capacidades están ayudando a los bancos a ganar mandatos de mayor valor en el Mercado de Banca de Inversión?

La asesoría integrada, los mercados de capitales de acciones, los mercados de capitales de deuda y las soluciones de riesgo, combinados con la estrategia regulatoria y flujos de trabajo más rápidos de principio a fin, aumentan las tasas de éxito en transacciones complejas y de múltiples vías que concentran los fondos de comisiones.

Última actualización de la página el: