Tamaño y Participación del Mercado de Corretaje Electrónico del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

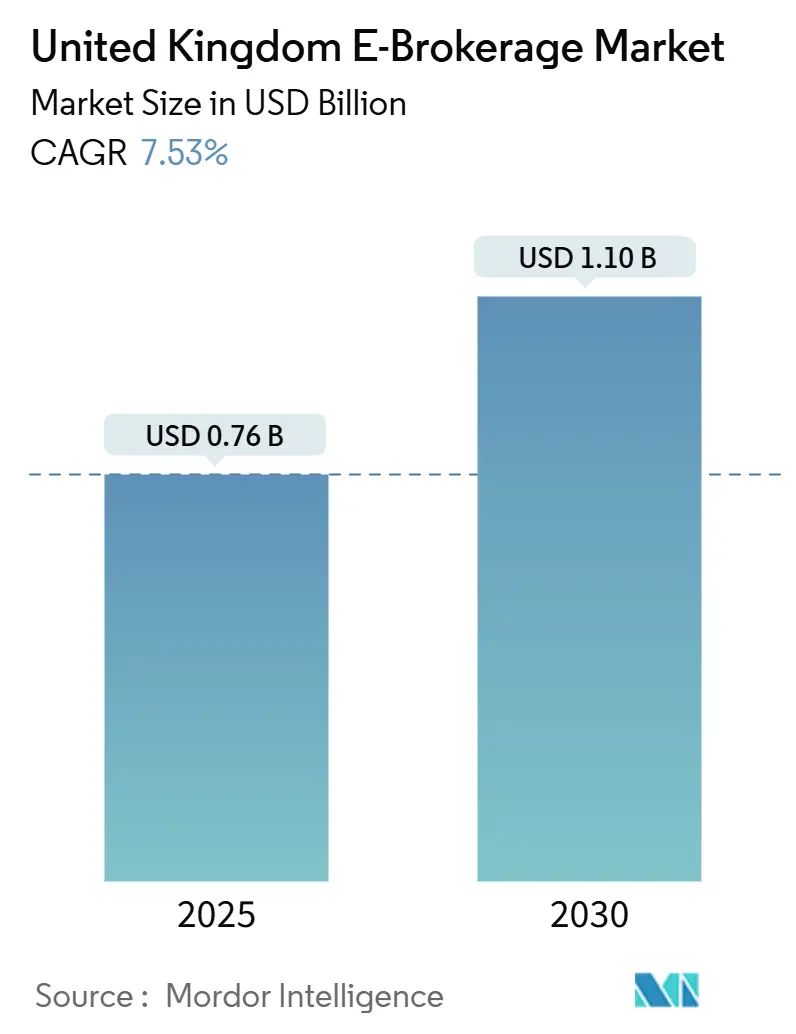

| Tamaño del Mercado (2025) | 0.76 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corretaje Electrónico del Reino Unido por Mordor Intelligence

El tamaño del mercado de corretaje electrónico del Reino Unido se situó en 760 millones de USD en 2025 y se prevé que alcance los 1,10 mil millones de USD en 2030, lo que se traduce en una CAGR del 7,53% durante el período. El sostenido apetito minorista por la inversión autogestionada, el acelerado despliegue de aplicaciones de negociación móvil y los favorables márgenes de interés neto continúan impulsando el mercado de corretaje electrónico del Reino Unido, incluso a medida que se intensifica la competencia en comisiones. Los corredores de descuento capturan ahora la mayor parte de las nuevas aperturas de cuentas, lo que indica que la comodidad impulsada por la tecnología supera el reconocimiento de marca heredado para la mayoría de los inversores primerizos. La diferenciación de plataformas está pasando de las tasas de comisión principales a la profundidad de la línea de productos, la solidez de las herramientas digitales y la claridad de la experiencia del usuario, especialmente en la agregación de cuentas y la flexibilidad de los contenedores fiscales. Las tasas más altas del Banco de Inglaterra refuerzan la rentabilidad de las plataformas al ampliar el diferencial obtenido sobre el efectivo inactivo de los clientes, pero el beneficio se comparte cada vez más con los inversores a medida que aumenta la competencia por los saldos. El gasto en cumplimiento normativo vinculado al marco de Deber al Consumidor de la FCA está generando un doble efecto: eleva el costo de hacer negocios, pero recompensa a las empresas capaces de evidenciar resultados positivos a través de paneles de precios transparentes. Inglaterra sigue siendo la base de ingresos principal debido a la infraestructura financiera de Londres, mientras que Escocia gana impulso gracias a un vibrante clúster de tecnología financiera y al apoyo de políticas regionales específicas.

Conclusiones Clave del Informe

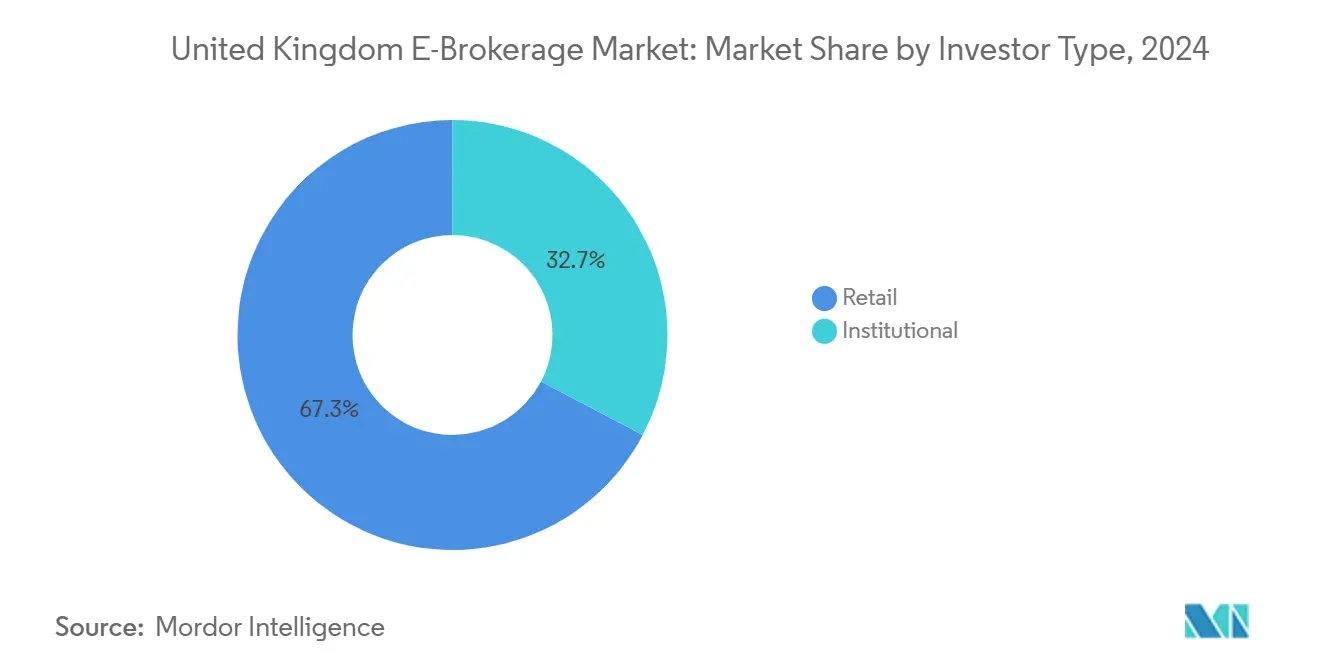

- Por tipo de inversor, los inversores minoristas representaron el 67,27% de la participación del mercado de corretaje electrónico del Reino Unido en 2024, y se proyecta que el tamaño del mercado de corretaje electrónico del Reino Unido para inversores minoristas crezca más rápidamente a una CAGR del 9,24% entre 2025 y 2030.

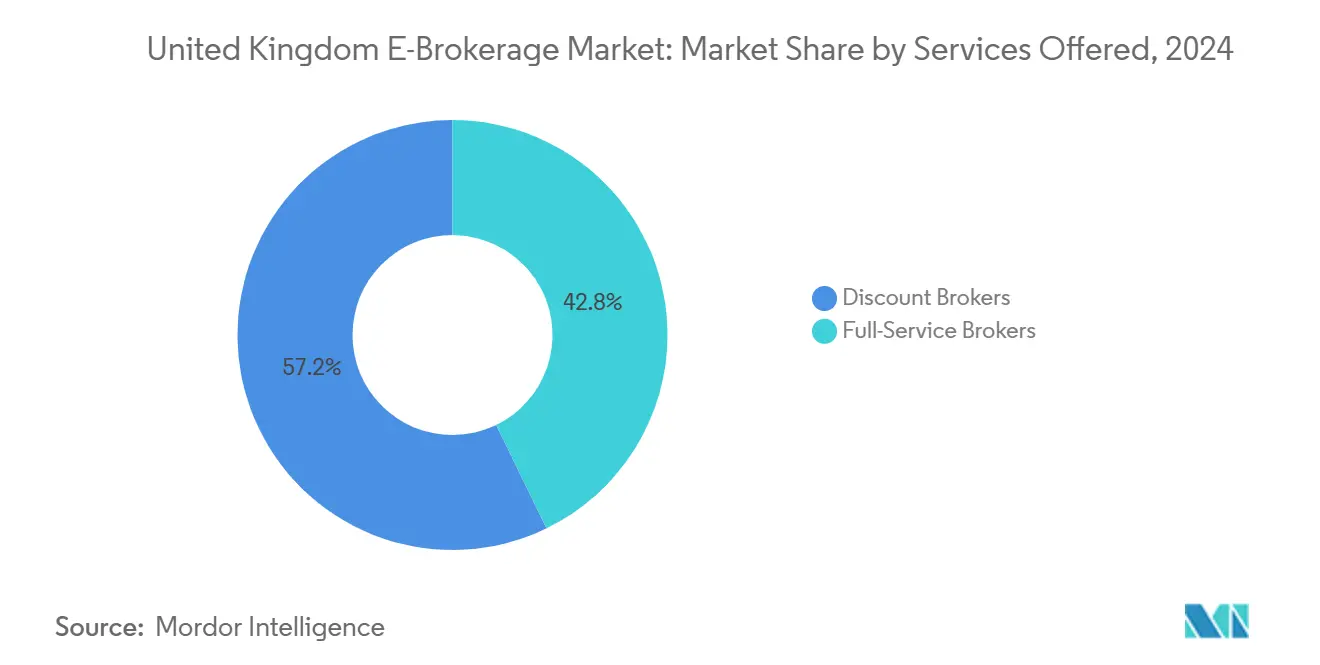

- Por servicios ofrecidos, los corredores de descuento capturaron el 57,24% de la participación del mercado de corretaje electrónico del Reino Unido en 2024, mientras que se prevé que el tamaño del mercado de corretaje electrónico del Reino Unido para corredores de descuento se expanda a la CAGR más alta del 12,33% hasta 2030.

- Por operación, las operaciones nacionales representaron el 84,24% de la participación del mercado de corretaje electrónico del Reino Unido en 2024, mientras que se espera que el tamaño del mercado de corretaje electrónico del Reino Unido para operaciones extranjeras registre una CAGR del 9,23% durante 2025–2030.

- Por región, Inglaterra lideró con el 78,29% de la participación del mercado de corretaje electrónico del Reino Unido en 2024, mientras que se anticipa que el tamaño del mercado de corretaje electrónico del Reino Unido en Escocia exhiba la CAGR más alta del 6,76% de 2025 a 2030.

Tendencias e Información del Mercado de Corretaje Electrónico del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge pospandémico en la inversión autogestionada | 2.1% | Global, con el Reino Unido liderando la adopción minorista | Mediano plazo (2-4 años) |

| Compresión de comisiones y carrera hacia la comisión cero | 1.8% | Núcleo del Reino Unido, con efecto secundario en Europa | Corto plazo (≤ 2 años) |

| Mayor diferencial de tipos de interés sobre el efectivo de los clientes | 1.5% | Nacional del Reino Unido, dependiente de la política del Banco de Inglaterra | Corto plazo (≤ 2 años) |

| Impulso de la FCA para estandarizar la divulgación de costos | 0.9% | Jurisdicción regulatoria del Reino Unido | Mediano plazo (2-4 años) |

| Renovaciones digitales de operadores establecidos respaldadas por capital privado | 1.2% | Concentrado en el Reino Unido, selectivo a nivel global | Largo plazo (≥ 4 años) |

| Integración de criptomonedas y plataformas de staking | 0.8% | Marcos regulatorios globales en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge Pospandémico en la Inversión Autogestionada

La participación minorista que se disparó durante los confinamientos de 2020 ha demostrado ser duradera en lugar de transitoria, con la FCA reportando un crecimiento continuo en cuentas financiadas hasta bien entrado 2025[1]Autoridad de Conducta Financiera, "Normas Finales sobre Inversiones Compuestas para el Consumidor," fca.org.uk.. Trading 212 superó los 2,5 millones de usuarios en el Reino Unido, mientras que Freetrade registró un crecimiento de usuarios del 40% interanual, lo que demuestra que las experiencias centradas en el móvil resuenan fuertemente entre las cohortes más jóvenes. La afluencia demográfica se inclina hacia inversores menores de 35 años, un grupo que valora la capacidad de compra de acciones fraccionadas y la liquidación instantánea por encima de la negociación telefónica tradicional. El mayor compromiso es evidente en un mayor promedio de inicios de sesión por semana, así como en una mayor diversificación hacia ETF y cestas temáticas. Los operadores de plataformas señalan que el uso persistente apoya líneas de ingresos auxiliares como el préstamo de valores. Los organismos asesores también observan que los nuevos participantes exhiben una fuerte fidelización, lo que sugiere un valor de vida a largo plazo que justifica el alto costo inicial de marketing. El cambio de comportamiento representa, por tanto, un viento de cola estructural para el mercado de corretaje electrónico del Reino Unido.

Compresión de Comisiones y la Carrera hacia la Comisión Cero

Desde 2023, los cargos de negociación principales han tendido hacia cero a medida que Trading 212 y Freetrade popularizaron la ejecución de renta variable sin comisiones, obligando a los operadores establecidos a revisar sus estructuras tarifarias[2]Trading 212, "Plataforma de Negociación Sin Comisiones," trading212.com.. Interactive Investor pasó a planes de tarifa plana escalonada, y AJ Bell redujo los cargos de ISA y SIPP en un 15% para frenar la fuga de cuentas. Si bien los clientes se benefician de inmediato, las plataformas deben reemplazar los ingresos por negociación perdidos con préstamos de margen, préstamos de valores y, donde sea permisible, pago por flujo de órdenes. La postura regulatoria del Reino Unido sobre el enrutamiento de órdenes es más estricta que en los Estados Unidos, lo que limita el potencial de ingresos y amplía la brecha de sostenibilidad para los corredores más pequeños. Es poco probable que la intensidad competitiva disminuya porque nuevos participantes como Robinhood planean operar en el Reino Unido con amplios presupuestos de marketing. En conjunto, estas dinámicas incorporan una presión a la baja sobre las comisiones incluso a medida que aumentan los requisitos de costos operativos.

Mayor Diferencial de Tipos de Interés sobre el Efectivo de los Clientes

Las sucesivas subidas del Banco de Inglaterra elevaron las tasas base del 0,11% a principios de 2021 al 5,25% a finales de 2024, ampliando los ingresos netos por intereses sobre los saldos no invertidos. Hargreaves Lansdown reportó 58,65 millones de USD (47,3 millones de GBP) en ingresos netos por intereses en el ejercicio fiscal 2024, mientras que AJ Bell registró un salto interanual del 180% hasta los 35,59 millones de USD (28,7 millones de GBP)[3]Hargreaves Lansdown, "Informe Anual 2024," hl.co.uk. . Las plataformas típicamente acreditan a los clientes una modesta tasa variable, pero obtienen rendimientos mayoristas sobre el efectivo agrupado depositado en fondos del mercado monetario. El margen amortigua la caída de los ingresos por comisiones durante períodos de negociación moderada y proporciona un flujo de ganancias predecible que los inversores valoran. Sin embargo, la mayor conciencia pública sobre el diferencial está impulsando a los corredores a compartir una mayor parte con los clientes, especialmente a medida que los sitios web de finanzas personales amplifican los datos comparativos. A medida que los rendimientos se estabilizan, el beneficio incremental puede reducirse, pero los niveles actuales siguen representando un impulsor significativo de la rentabilidad general. Las plataformas que combinan rendimientos de efectivo competitivos con mecanismos de transferencia fluidos tienen más probabilidades de retener depósitos en un mercado de productos de ahorro cada vez más competitivo.

Mandato de la FCA para Estandarizar la Divulgación de Costos

Las normas sobre Inversiones Compuestas para el Consumidor que entraron en vigor en diciembre de 2024 obligan a los corredores a presentar datos de costos comparables entre plataformas, productos de inversión y contenedores. Las empresas deben integrar análisis detallados en los paneles de los clientes para que el costo total de propiedad, incluidos los gastos del fondo y las comisiones de negociación, sea inmediatamente visible. Los costos de implementación, estimados en 6,20 millones de USD (2-5 millones de GBP) por plataforma grande, cubren actualizaciones de arquitectura de datos, mejoras de gobernanza y motores de informes en tiempo real. Aunque la carga a corto plazo es significativa, los primeros en adoptarla obtienen una ventaja de marketing a través de propuestas de valor claras y un menor riesgo de reclamaciones por venta indebida. Las normas también elevan la responsabilidad a nivel de consejo, requiriendo certificaciones de que los precios ofrecen resultados justos para cada segmento de clientes. Con el tiempo, los datos estandarizados facilitan las herramientas de comparación de terceros, lo que estimula una mayor competencia en comisiones, pero refuerza la confianza en las plataformas que obtienen una clasificación favorable. Como resultado, la iniciativa es un catalizador de crecimiento incremental pero importante para el mercado de corretaje electrónico del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en cumplimiento del Deber al Consumidor | -1.4% | Jurisdicción regulatoria del Reino Unido | Mediano plazo (2-4 años) |

| Litigios de Woodford que reducen la confianza de los inversores | -0.8% | Exposición a responsabilidad de plataformas del Reino Unido | Largo plazo (≥ 4 años) |

| Precios concentrados de proveedores mayoristas de datos | -0.6% | Consolidación de proveedores globales | Mediano plazo (2-4 años) |

| Escalada del fraude en inversiones en línea y estafas | -0.9% | Panorama global de ciberseguridad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Cumplimiento Impulsado por el Deber al Consumidor

El régimen de Deber al Consumidor, vigente desde julio de 2023, exige a las plataformas que evidencien resultados positivos en el diseño de productos, precios, comunicaciones y soporte. Para muchos corredores, esto se traduce en programas plurianuales que abarcan el mapeo del linaje de datos, el análisis del recorrido del cliente y la automatización de políticas de compensación. Los gastos anuales de cumplimiento para los principales actores oscilan entre 18,60 millones de USD (5-15 millones de GBP), desviando capital del desarrollo de productos y el marketing. Las empresas más pequeñas enfrentan cargas proporcionalmente más altas, lo que lleva a algunas a buscar socios de adquisición en lugar de financiar marcos de control extensos. La supervisión reforzada también alarga el tiempo de comercialización de nuevos servicios, frenando los ciclos de innovación en áreas como la negociación de criptomonedas. Sin embargo, las plataformas que dominan la disciplina pueden convertir el cumplimiento en capital de marca destacando una gobernanza superior. En conjunto, la norma eleva las barreras de entrada al mercado y resta modestamente al crecimiento sectorial a largo plazo.

Escalada del Fraude en Inversiones en Línea y Estafas

Los casos de fraude en inversiones reportados en el Reino Unido aumentaron un 18% en 2024, con la FCA emitiendo más de 1.200 advertencias contra empresas no autorizadas y sitios web clonados. Las plataformas deben redoblar los protocolos de conocimiento del cliente, las herramientas de monitoreo de transacciones y la autenticación multifactor, todo lo cual añade fricción y costo al proceso de incorporación. La amenaza es particularmente aguda en los canales de redes sociales donde las promociones fraudulentas se dirigen a inversores novatos, erosionando la confianza en las marcas de corredores legítimos. Los debates sobre la compensación a las víctimas se están intensificando, y la orientación regulatoria insinúa una posible responsabilidad para las plataformas que no implementen protecciones de "estándar de la industria". Las campañas de marketing ahora incluyen contenido prominente de concienciación sobre el fraude, lo que reduce la eficiencia de conversión pero satisface las obligaciones de comunicación del Deber al Consumidor. Las aseguradoras han endurecido los términos de cobertura de riesgo cibernético, lo que lleva a primas más altas que agravan las estructuras de costos fijos para los participantes más pequeños del mercado. En conjunto, la prevalencia del fraude actúa como un lastre para la adquisición de usuarios y, por tanto, para el crecimiento en el mercado de corretaje electrónico del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Inversor: Dominio Minorista y sus Consecuencias Estratégicas

Los clientes minoristas controlaron el 67,27% de las cuentas y activos en 2024, consolidando su papel como motor de ingresos fundamental del tamaño del mercado de corretaje electrónico del Reino Unido. También son el segmento de mayor crecimiento, con una actividad proyectada para aumentar a una CAGR del 9,24% hasta 2030, a medida que los ahorradores más jóvenes evitan los canales de asesoramiento tradicionales en favor de experiencias de aplicación personalizadas. Una mayor alfabetización digital, la adopción generalizada de teléfonos inteligentes y mejores plataformas de pago como la Banca Abierta han reducido las barreras de entrada, permitiendo microinversiones y planes de compra recurrentes que se adaptan a flujos de ingresos variables. Las plataformas, por tanto, priorizan el diseño de interfaces intuitivas, módulos de educación gamificados e instantáneas de rendimiento compartibles en redes sociales para profundizar el compromiso. El cumplimiento normativo sigue siendo exigente porque el Deber al Consumidor exige comprobaciones de idoneidad incluso para la actividad autogestionada, lo que significa que los corredores deben diseñar sugerencias y advertencias de riesgo que prevengan la toma de decisiones deficientes. Los inversores institucionales, aunque menos numerosos, generan operaciones de gran volumen y requieren servicios de ejecución premium, incluido el enrutamiento algorítmico y el acceso a mercados oscuros; por tanto, anclan las estrategias de diversificación de ingresos que cubren las fluctuaciones del volumen minorista. Durante el período de pronóstico, se espera que la combinación minorista-institucional se incline aún más hacia el minorista, aunque las capacidades de servicio completo seguirán siendo importantes para segmentos de clientes como las oficinas familiares que buscan custodia y préstamos integrados.

Las implicaciones competitivas del peso minorista son multifacéticas. En primer lugar, los presupuestos publicitarios se desplazan fuertemente hacia los canales sociales y liderados por influenciadores donde se concentran los inversores más jóvenes, lo que eleva los costos de adquisición de clientes pero también amplía el alcance más allá de Londres. En segundo lugar, los corredores deben mantener arquitecturas en la nube que escalen elásticamente para gestionar los picos de órdenes desencadenados por tendencias virales de acciones, un desafío operativo que favorece a las empresas bien capitalizadas. En tercer lugar, la oportunidad de monetización a largo plazo se extiende más allá de la renta variable hacia la consolidación de pensiones, las ISA junior y las ISA de por vida, lo que permite a las plataformas integrarse a lo largo del ciclo de vida financiero del hogar. Por último, la posibilidad de sentimiento minorista negativo, amplificado a través de foros en línea, significa que las interrupciones del servicio o las comisiones mal calculadas pueden provocar daños reputacionales en cuestión de horas. En definitiva, el impulso minorista sustenta la mayoría de los planes estratégicos, impulsando la innovación continua pero también exponiendo a las plataformas a un mayor escrutinio de conducta.

Por Servicios Ofrecidos: Los Modelos de Descuento Disrumpen la Economía

Los corredores de descuento representaron el 57,24% de los ingresos de 2024, consolidando su posición como el formato dominante dentro del mercado de corretaje electrónico del Reino Unido. Su CAGR prevista del 12,33% está anclada en la negociación sin comisiones, las acciones fraccionadas y los ETF de bajo costo que resuenan con los inversores sensibles al precio. En contraste, los proveedores de servicio completo, aunque siguen siendo relevantes para las necesidades de asesoramiento personalizado, experimentan una expansión de ingresos más lenta y márgenes operativos más estrechos. La tecnología proporciona la ventaja clave para los operadores de descuento, permitiendo el procesamiento directo que reduce la intervención humana y los errores de liquidación. Sin embargo, la monetización pivota hacia niveles de suscripción, préstamo de valores e ingresos por intereses, haciendo que los ingresos sean menos transaccionales y más similares a una anualidad. Las normas regulatorias sobre incentivos restringen el pago por flujo de órdenes, presionando a las empresas a aclarar cómo las operaciones "gratuitas" siguen siendo rentables, un área de creciente interés para la FCA. En consecuencia, los paneles de transparencia que explican la captura de diferenciales y los rendimientos de préstamos se convierten en necesidades competitivas.

La consolidación continúa a medida que la escala resulta crítica para negociar acuerdos con proveedores de datos, especialmente con proveedores como LSEG y Bloomberg cuyos aumentos de precios presionan a los actores más pequeños. La operación de abrdn con Interactive Investor ilustra la tendencia: el legado de servicio completo combinado con la escala digital crea sinergias de costos al tiempo que amplía las líneas de productos. Mientras tanto, la inversión tecnológica se centra en constructores de carteras impulsados por inteligencia artificial, recolección automatizada de impuestos y sugerencias conductuales que fomentan una inversión disciplinada. Los modelos de descuento venden cada vez más de forma cruzada investigación premium y soporte al cliente prioritario, difuminando las distinciones históricas con los corredores de asesoramiento de nivel medio. Sin embargo, la innovación en servicios por sí sola no sostendrá la diferenciación si la fiabilidad de ejecución subyacente falla, reforzando el principio de que la estabilidad de la plataforma es el requisito mínimo en un panorama saturado.

Por Operación: Enfoque Nacional Versus Aspiraciones Globales

Las propuestas exclusivamente nacionales retuvieron una participación del 84,24% de los activos en 2024, subrayando la importancia de la autorización de la FCA y la protección del Plan de Compensación de Servicios Financieros para los inversores del Reino Unido. Sin embargo, las cuentas habilitadas para el extranjero muestran el mayor impulso, registrando una perspectiva de CAGR del 9,23% a medida que los clientes demandan rutas de menor costo hacia la renta variable de EE. UU., la UE y la región de Asia-Pacífico. Saxo Bank e Interactive Brokers capitalizan las licencias multijurisdiccionales, ofreciendo profundidad de datos de mercado y facilidades de margen que atraen a usuarios sofisticados. La divergencia regulatoria posterior al Brexit ha aumentado el interés en el acceso fluido a la UE, posicionando a las plataformas orientadas globalmente como beneficiarias naturales. Los corredores nacionales responden asociándose con custodios en el extranjero o subcontratando el enrutamiento internacional de órdenes, pero tales integraciones añaden latencia y complejidad de cumplimiento.

Las comisiones de conversión de divisas representan un atractivo grupo de ingresos auxiliares, aunque los diferenciales excesivos atraen la atención regulatoria bajo la doctrina de valor justo de la FCA. Como resultado, la fijación de precios transparente en divisas está emergiendo como un punto de diferenciación de marketing. La demanda de los clientes de ETF extranjeros y recibos de depósito americanos también eleva el listón del contenido educativo, ya que los inversores deben comprender los diferentes ciclos de liquidación y tratamientos fiscales. Operativamente, el servicio transfronterizo obliga a invertir en soporte al cliente multilingüe y cobertura de horario de negociación extendido, elevando los costos fijos. A pesar de esos desafíos, la narrativa de acceso global sigue siendo convincente, lo que sugiere que las estrategias centradas en el mercado nacional cederán terreno gradualmente a modelos híbridos que combinen la custodia local con la conectividad a plataformas internacionales.

Análisis Geográfico

Inglaterra capturó el 78,29% de los ingresos de 2024 gracias a los profundos fondos de capital de Londres, el abundante talento en tecnología financiera y la proximidad regulatoria, consolidando su papel como ancla del tamaño del mercado de corretaje electrónico del Reino Unido[4]Gobierno Escocés, "Estrategia de Tecnología Financiera," gov.scot. . La región también disfruta de una concentración de financiación de capital de riesgo, fomentando la innovación continua de plataformas desde etapas iniciales hasta unicornios. Dicho esto, las tasas de crecimiento favorecen a Escocia, donde la política gubernamental de apoyo y una floreciente disciplina de inteligencia artificial en Edimburgo impulsan una perspectiva de CAGR del 6,76% hasta 2030. El ecosistema escocés se beneficia de la colaboración entre universidades, aceleradoras y gestores de activos establecidos que migran partes de sus divisiones digitales hacia el norte. Gales e Irlanda del Norte siguen siendo mercados más pequeños, pero muestran curvas de adopción estables, ayudadas por el alcance localizado y el soporte bilingüe que satisface los matices culturales.

La diversificación regional ofrece a las plataformas una cobertura frente a las desaceleraciones económicas localizadas y proporciona bancos de pruebas para nuevas funciones antes de los lanzamientos nacionales. La FCA fomenta dicho alcance en el marco de su objetivo de mejorar la inclusión financiera, alineando la buena voluntad regulatoria con la oportunidad comercial. Además, los gobiernos descentralizados patrocinan entornos de prueba de tecnología financiera que pueden acelerar los programas piloto en áreas como la puntuación de riesgo de código abierto. Operativamente, la regulación uniforme del Reino Unido simplifica el cumplimiento entre regiones, permitiendo que las inversiones en infraestructura central escalen mientras los mensajes de marketing se adaptan regionalmente. A largo plazo, se espera que las brechas competitivas basadas en la geografía se reduzcan a medida que las plataformas alojadas en la nube ofrezcan un rendimiento uniforme independientemente de la ubicación física, aunque los centros de atención al cliente locales seguirán siendo ventajosos.

Panorama Competitivo

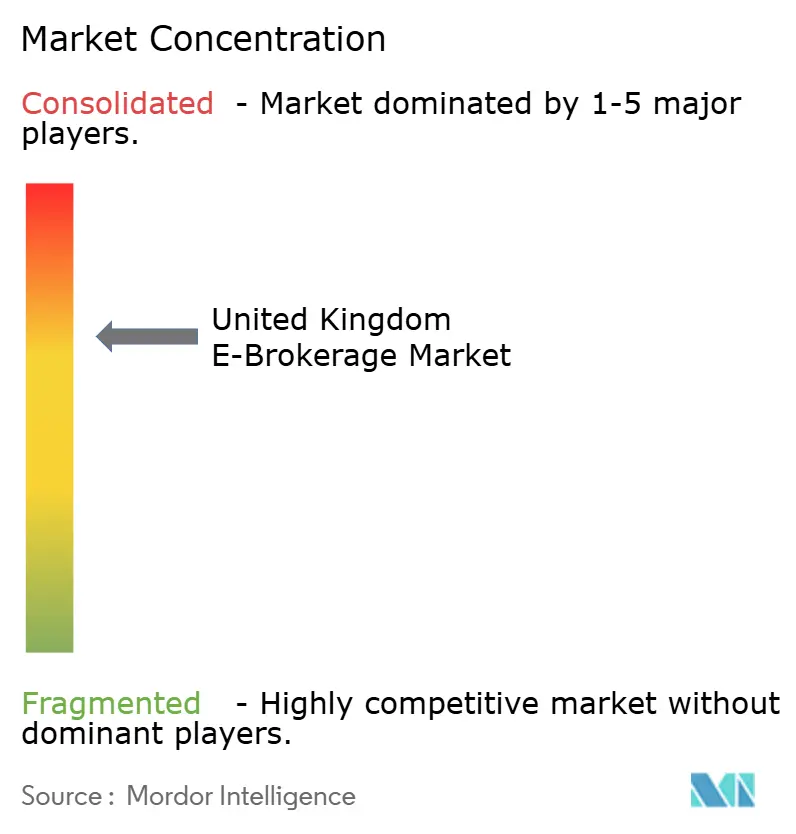

El mercado sigue siendo muy concentrado, con los cinco principales proveedores controlando la mayor parte de los activos totales. La posición dominante de Hargreaves Lansdown desempeña un papel significativo en la configuración de la dinámica competitiva en todo el sector. Sin embargo, la posible adquisición de la empresa por parte de capital privado introduce una capa de incertidumbre estratégica. Este desarrollo puede llevar a los competidores a explotar la situación mediante campañas de captación selectiva. Como resultado, se espera que los proveedores rivales persigan estrategias agresivas para atraer tanto talento como clientes. La compresión de comisiones, aunque erosiva para los márgenes a corto plazo, ha intensificado las carreras tecnológicas, impulsando incluso a los corredores de nivel medio a desplegar orientación robótica habilitada por inteligencia artificial y análisis de paneles personalizables. La integración de Interactive Investor en abrdn subraya la tendencia hacia la combinación vertical, fusionando la capacidad de ejecución con propuestas de riqueza asesorada que capturan los recorridos completos del cliente. El nuevo participante Robinhood planea aprovechar el valor de su marca móvil para disrumpir aún más a los operadores establecidos una vez que las operaciones en el Reino Unido comiencen en 2025.

Las plataformas se diferencian a lo largo de tres vectores principales: amplitud de cobertura de activos, profundidad de herramientas analíticas y claridad en la presentación de costos. Las pruebas de métricas del Deber al Consumidor de la FCA favorecen a las empresas que pueden mostrar los impulsores de valor en cinco clics, un punto de referencia emergente evidente en las comunicaciones públicas. El oligopolio de proveedores de datos ejerce presión sobre los actores más pequeños que pagan precios de lista al por menor por los feeds de mercado esenciales, reduciendo su margen bruto frente a los pares de mayor escala capaces de negociar descuentos de dos dígitos. La resiliencia en ciberseguridad también influye en el posicionamiento competitivo, con recientes interrupciones publicadas que desencadenan revisiones de riesgo de custodia entre los clientes institucionales. De cara al futuro, las oportunidades de nicho en ISA de criptomonedas, contenedores fiscales de inversión ambiental, social y de gobernanza e integraciones de paneles de pensiones podrían permitir a los especialistas ágiles crear segmentos rentables sin desafiar directamente a los operadores establecidos.

La narrativa estratégica de la industria es, por tanto, la de una consolidación selectiva, una fuerte inversión en resiliencia de back-end y un giro gradual hacia ingresos por suscripción y vinculados a intereses sobre las comisiones por operación. Si bien algunos nombres conocidos mantendrán el dominio, el extremo inferior del mercado sigue siendo contestable gracias a las pilas tecnológicas de código abierto y los modelos de implementación nativos en la nube que reducen los requisitos de inversión de capital. Dicho esto, la combinación de estándares de cumplimiento crecientes y primas de seguro más altas eleva efectivamente la escala mínima eficiente, reforzando el foso alrededor de los líderes actuales. La intensidad competitiva se manifestará, por tanto, más en la velocidad de las funciones que en las guerras de precios, creando un ciclo virtuoso para los usuarios que se benefician de mejoras continuas de la plataforma a un costo explícito decreciente.

Líderes de la Industria de Corretaje Electrónico del Reino Unido

Hargreaves Lansdown PLC

AJ Bell PLC

Interactive Investor Services Ltd

IG Group Holdings PLC

Freetrade Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: eToro recibió una licencia de Mercados en Criptoactivos (MiCA), lo que permite la expansión de los servicios de criptomonedas en toda Europa, mientras se prepara para la integración de criptomonedas en el Reino Unido dentro de los contenedores ISA pendiente de la claridad regulatoria de la FCA.

- Enero de 2025: Robinhood anunció planes para lanzar operaciones en el Reino Unido con negociación sin comisiones y productos ISA, dirigidos a demografías más jóvenes con una plataforma de inversión centrada en el móvil diseñada para competir directamente con los corredores de descuento establecidos.

- Diciembre de 2024: La FCA implementó el marco de Inversiones Compuestas para el Consumidor (CCI), que exige informes de costos estandarizados en todas las plataformas de inversión, mandando demostraciones de valor basadas en resultados que reconfiguran la dinámica competitiva y los requisitos de cumplimiento.

Alcance del Informe del Mercado de Corretaje Electrónico del Reino Unido

El corretaje electrónico existe como una plataforma electrónica que permite a los usuarios negociar valores a través de plataformas digitales. El mercado de corretaje electrónico del Reino Unido está segmentado por tipo de inversor y por operación. Por tipo de inversor, el mercado está segmentado en minorista e institucional, y por operación, el mercado está segmentado en nacional y extranjero. El informe ofrece tamaños de mercado y pronósticos para el Mercado de Corretaje Electrónico del Reino Unido en valor (USD) para todos los segmentos anteriores.

| Minorista |

| Institucional |

| Corredores de Servicio Completo |

| Corredores de Descuento |

| Nacional |

| Extranjero |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Tipo de Inversor | Minorista |

| Institucional | |

| Por Servicios Ofrecidos | Corredores de Servicio Completo |

| Corredores de Descuento | |

| Por Operación | Nacional |

| Extranjero | |

| Por Geografía | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor del mercado de corretaje electrónico del Reino Unido en 2025?

El mercado fue valorado en 760 millones de USD en 2025.

¿A qué velocidad se espera que crezca el sector hasta 2030?

Se proyecta que registre una CAGR del 7,53%, alcanzando los 1,10 mil millones de USD en 2030.

¿Qué segmento tiene la mayor participación de cuentas?

Los inversores minoristas poseían el 67,27% de las cuentas y activos en 2024.

¿Por qué los tipos de interés son un impulsor de rentabilidad para las plataformas?

Las plataformas obtienen un diferencial entre lo que pagan sobre el efectivo de los clientes y los rendimientos más altos que reciben sobre los depósitos agrupados.

¿Qué región crece más rápido dentro del Reino Unido?

Escocia muestra el crecimiento más rápido, con una CAGR prevista del 6,76% hasta 2030.

¿Qué regulación está reconfigurando la transparencia de costos?

Las normas de Inversiones Compuestas para el Consumidor de la FCA exigen la divulgación estandarizada de costos en todas las plataformas.

Última actualización de la página el: