Tamaño y Cuota del Mercado de Fondos de Pensiones de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

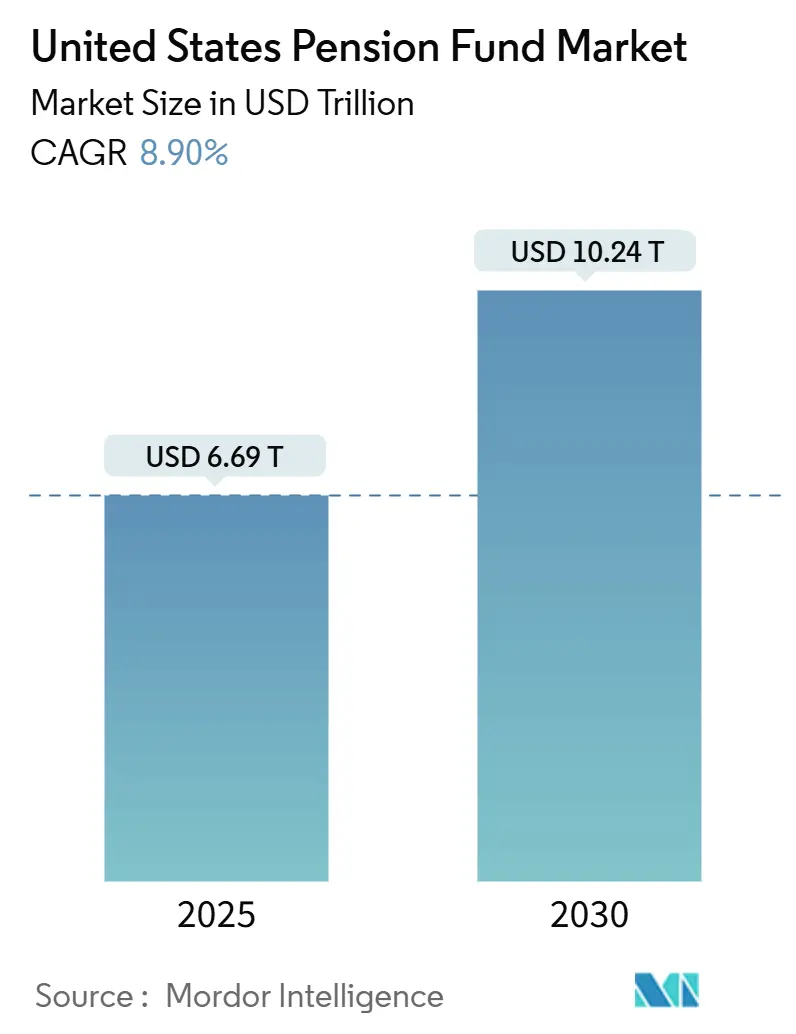

| Tamaño del Mercado (2025) | 6.69 Billones de dólares |

| Tamaño del Mercado (2030) | 10.24 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.90% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fondos de Pensiones de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de Fondos de Pensiones de los Estados Unidos está valorado en USD 6,69 billones en 2025 y se proyecta que alcance los USD 10,24 billones en 2030, creciendo a una CAGR del 8,90%. Esta tendencia al alza refleja cómo los patrocinadores reequilibran las carteras hacia bonos de cobertura de pasivos, amplían la adopción tecnológica y diversifican los motores de rentabilidad en respuesta al envejecimiento demográfico y los riesgos de infrafinanciación. Los planes corporativos y públicos bien financiados desplazan capital hacia renta fija de larga duración para consolidar las ganancias en el nivel de cobertura, mientras que los sistemas estatales con menor nivel de financiación mantienen una mayor exposición a renta variable y persiguen inversiones alternativas en busca de alfa incremental. Las plataformas tecnológicas que automatizan la cobertura activo-pasivo aceleran las capacidades de reducción del riesgo en todos los tamaños de plan, y la inflación persistente impulsa mayores asignaciones a activos reales y Valores del Tesoro Protegidos contra la Inflación (TIPS). Las regulaciones de transparencia de comisiones y el mayor escrutinio ASG (Ambiental, Social y de Gobernanza) reconfiguran los procesos de selección de proveedores, presionando a los prestadores de servicios para que demuestren disciplina de costes y rigor en la elaboración de informes.

Conclusiones Clave del Informe

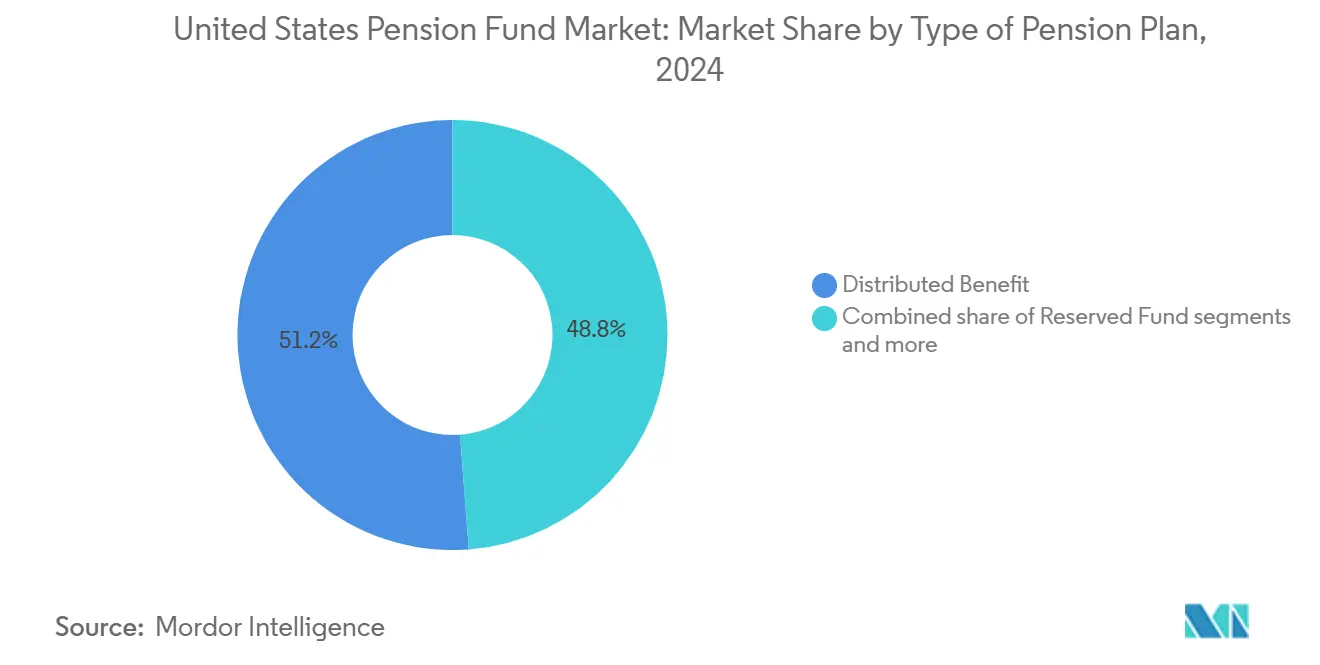

- Por tipo de plan de pensiones, los planes de beneficio distribuido lideraron con el 51,24% de la cuota del mercado de fondos de pensiones de los Estados Unidos en 2024, mientras que los planes híbridos se expanden a una CAGR del 5,83% hasta 2030.

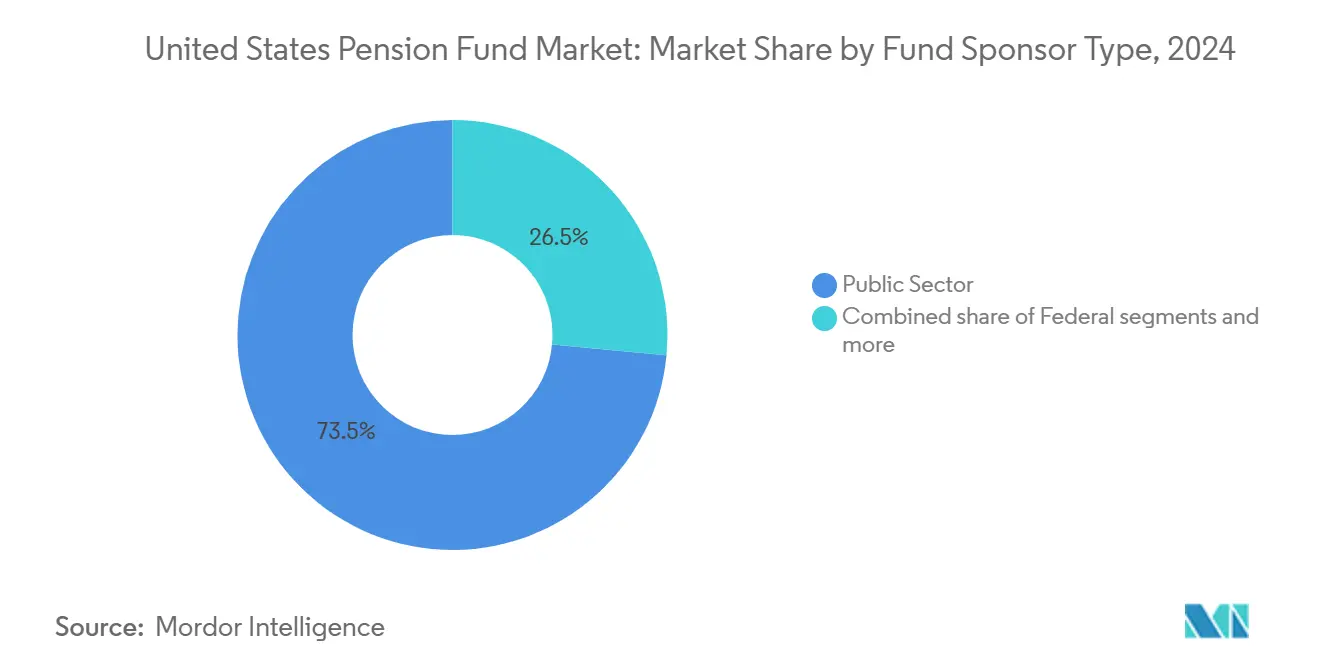

- Por tipo de patrocinador del fondo, los planes del sector público representaron el 73,47% del tamaño del mercado de fondos de pensiones de los Estados Unidos en 2024 y crecen a una CAGR del 5,24% hasta 2030.

- Por clase de activos, la renta fija concentró el 56,76% del tamaño del mercado de fondos de pensiones de los Estados Unidos en 2024, mientras que los activos alternativos están previstos para avanzar a una CAGR del 9,87%.

- Por geografía, la región Sur representó el 34,39% del tamaño del mercado de fondos de pensiones de los Estados Unidos en 2024, mientras que se prevé que el Oeste crezca con mayor rapidez a una CAGR del 3,87%.

Tendencias e Información del Mercado de Fondos de Pensiones de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actividad creciente de reducción del riesgo impulsada por el nivel de cobertura | +1.2% | Nacional, concentrada en planes estatales bien financiados | Mediano plazo (2-4 años) |

| Adopción escalada de activos alternativos para la generación de alfa | +1.8% | Nacional, liderada por grandes planes públicos y corporativos | Largo plazo (≥ 4 años) |

| Expansión de plataformas tecnológicas de inversión orientada al pasivo (LDI) | +0.7% | Nacional, adopción temprana en el Noreste y el Oeste | Corto plazo (≤ 2 años) |

| Creciente demanda de activos de cobertura contra la inflación ante un IPC más persistente | +0.9% | Nacional, especialmente en las regiones Sur y Medio Oeste | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia una mayor transparencia de comisiones y divulgación ASG | +1.4% | Nacional, especialmente entre los patrocinadores del sector público | Mediano plazo (2–4 años) |

| Análisis habilitado por IA que mejora la precisión del modelado activo-pasivo | +1,8 | Nacional, liderado por grandes planes públicos y corporativos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Actividad Creciente de Reducción del Riesgo Impulsada por el Nivel de Cobertura

Los ratios de cobertura superiores al 90% alientan a muchos planes a rotar desde activos de crecimiento hacia bonos que igualan la duración del pasivo [1]CalPERS, "CalPERS Will Increase Private Markets Investments," calpers.ca.gov. . Los patrocinadores corporativos reducen las asignaciones a renta variable para limitar la volatilidad del balance y crear margen para operaciones de transferencia del riesgo. La demanda de Bonos del Tesoro de larga duración y STRIPS aumenta en consecuencia, comprimiendo los diferenciales y reduciendo el riesgo de reinversión para los planes que se aproximan a la plena cobertura. La tendencia impulsa la adopción de índices de referencia de pasivos personalizados que integran proyecciones de flujos de caja y coberturas de tipos de interés. A medida que los niveles de cobertura fluctúan con los movimientos del mercado, los marcos de trayectoria de reducción de riesgo dinámica recalibran las exposiciones de riesgo sin depender de comités de asignación de activos ad hoc. Esta postura disciplinada mejora la solidez del balance, pero limita el potencial de rentabilidad al alza, lo que exige un modelado de escenarios refinado para mantener la asequibilidad de las contribuciones.

Adopción Escalada de Activos Alternativos para la Generación de Alfa

Los activos alternativos comprenden actualmente el 40% del total de tenencias de fondos de pensiones, frente al 35% en 2024, dado que los fiduciarios buscan más allá de los mercados públicos catalizadores de rendimiento. Los fondos de capital privado se sitúan en el núcleo de esta expansión, con ponderaciones objetivo que alcanzan el 15–25% para los grandes sistemas públicos. Las primas de iliquidez, los perfiles de flujo de caja diferenciados y los flujos de renta vinculados a la inflación hacen que la infraestructura y el sector inmobiliario resulten especialmente atractivos. CalPERS tiene como objetivo elevar su exposición a mercados privados hasta el 30% del total de activos en 2027 para capturar esta prima. El despliegue más amplio de programas de mercados secundarios mejora la gestión de la liquidez y el equilibrio por cosecha, mitigando los desfases de valoración que acompañan a los activos privados. No obstante, las estructuras de comisiones más elevadas, la compleja gobernanza y la fijación de precios opaca mantienen a los consejos enfocados en la transparencia de costes y la comparación con homólogos.

Expansión de Plataformas Tecnológicas de Inversión Orientada al Pasivo

Los sistemas de análisis basados en la nube integran ahora los pasivos del plan, los datos de mercado en tiempo real y la ejecución automatizada de coberturas para agilizar los flujos de trabajo de inversión orientada al pasivo (LDI). El motor habilitado por IA de State Street, recientemente implantado en varios sistemas públicos, calibra las coberturas de duración intradiarias y los activadores de reequilibrio en respuesta a los desplazamientos de la curva de tipos [2]: State Street, "Pension Fund Technology Trends," statestreet.com.. Los patrocinadores más pequeños se benefician de implementaciones modulares que se integran en los sistemas de custodia existentes, eludiendo la intensidad de capital del software actuarial heredado. Los paneles de control de cartera presentan proyecciones prospectivas del nivel de cobertura que incorporan cambios en la mortalidad, el crecimiento salarial y la política de contribuciones, mejorando la velocidad de gobernanza. Al acortar los ciclos de retroalimentación, estas herramientas permiten a los comités de inversión revisar las asignaciones objetivo con una cadencia trimestral, una cadencia históricamente reservada para los planes más grandes. Los primeros adoptantes cosechan eficiencias operativas, pero deben afrontar mayores requisitos de ciberseguridad asociados a la conectividad en la nube.

Creciente Demanda de Activos de Cobertura contra la Inflación ante un IPC más Persistente

La persistencia de datos de inflación por encima del objetivo del 2% de la Reserva Federal reactiva el apetito por los TIPS, el sector inmobiliario y los proyectos de infraestructura con cláusulas de actualización contractual [3]Federal Reserve Bank of St. Louis, "10-Year Treasury Inflation-Indexed Security," stlouisfed.org. . Las asignaciones a TIPS escalaron hasta el 8–12% de las carteras de renta fija en 2024, frente al 3–5% histórico. El Teacher Retirement System of Texas elevó su exposición a activos reales hasta el 18% para asegurar flujos de caja vinculados a los ajustes por coste de vida. La infraestructura vinculada a materias primas, como la logística energética y la energía renovable, actúa tanto de cobertura como de diversificador frente a las caídas de la renta variable asociadas a ciclos de endurecimiento de la política monetaria. Si bien estas clases de activos pueden amortiguar la volatilidad del nivel de cobertura, surgen desafíos de ejecución en torno a la valoración, la comparación de comisiones y la sensibilidad política ante los perfiles de emisiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor escrutinio del impacto de las comisiones en las asignaciones a mercados privados | −0.8% | Nacional, especialmente entre los patrocinadores del sector público | Corto plazo (≤ 2 años) |

| Infrafinanciación persistente en varios planes estatales y locales | −1.1% | Concentrada en los estados industriales históricos del Medio Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Vientos en contra políticos contra las estrategias etiquetadas como ASG | −0.6% | Predominantemente estados del Sur y algunos del Medio Oeste | Mediano plazo (2–4 años) |

| Tensión de liquidez provocada por el envejecimiento demográfico y las salidas de jubilados | −0.9% | A nivel nacional, con mayor impacto en los estados con fuerzas de trabajo públicas más envejecidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Escrutinio del Impacto de las Comisiones en las Asignaciones a Mercados Privados

Los elevados niveles de comisiones en las estructuras de capital privado, capital de riesgo y fondos de fondos erosionan la rentabilidad neta justo cuando la inflación salarial eleva las obligaciones de pago [4]Securities and Exchange Commission, "SEC Press Release 2024-89," sec.gov. . Varios parlamentos estatales exigen ahora una divulgación detallada de costes que desglosa el interés diferido, las comisiones de transacción y las comisiones de seguimiento. La partida de comisiones de USD 1.200 millones del Illinois State Board of Investment en 2024 desencadenó audiencias sobre si las asignaciones alternativas justifican los precios premium. Los fiduciarios sopesan las vías de renta variable pasiva e inversión directa en co-participación para comprimir los ratios de coste sin ceder la exposición a las primas de iliquidez. Las cláusulas de «nación más favorecida» negociadas y los umbrales de rentabilidad ganan popularidad como herramientas de seguimiento. Sin embargo, restringir el acceso a los gestores del cuartil superior podría reducir los objetivos de rentabilidad a largo plazo, obligando a mayores contribuciones patronales en un entorno fiscal ya de por sí ajustado.

Infrafinanciación Persistente en Varios Planes Estatales y Locales

Veintitrés sistemas estatales siguen por debajo del umbral del 70% de ratio de cobertura, lo que limita los presupuestos de riesgo e impide la progresión de la trayectoria de reducción hacia carteras con menor riesgo. Las reservas de liquidez aumentan a medida que las salidas por prestaciones superan las contribuciones, lo que obliga a mantener posiciones sobreponderadas en efectivo y bonos de alta calidad y limita las asignaciones a activos orientados al rendimiento. El ratio de cobertura del 58% del Kentucky Teachers' es representativo del dilema: los fiduciarios mantienen el 40% en activos líquidos a pesar de las asignaciones históricamente más altas a renta variable de sus homólogos mejor financiados. A medida que los pasivos no financiados absorben los presupuestos operativos, los parlamentos estatales incrementan las contribuciones patronales y, en ocasiones, también las de los empleados, generando resistencia política que acentúa la inestabilidad de gobernanza. El ciclo refuerza las posturas de inversión conservadoras, prolongando el horizonte temporal necesario para alcanzar la plena cobertura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plan de Pensiones: Los Modelos Híbridos Tienden un Puente entre la Tradición y la Modernidad

Los planes híbridos contribuyen con una porción menor del mercado de Fondos de Pensiones de los Estados Unidos, pero registran la CAGR más alta del 5,83% a medida que los patrocinadores buscan una combinación de la seguridad de los planes de beneficio definido y la portabilidad de los planes de contribución definida. Los planes de Beneficio Distribuido siguen concentrando el 51,24% de la cuota del mercado de Fondos de Pensiones de los Estados Unidos, lo que refleja la fortaleza histórica de las estructuras públicas y sindicales. Los planes híbridos emplean anualidades variables o formatos de saldo en efectivo que limitan el riesgo del patrocinador al tiempo que ofrecen al partícipe un potencial alcista vinculado al rendimiento de los activos. El diseño de inscripción automática y ciclo de vida del Federal Thrift Savings Plan demuestra esta convergencia. La implementación requiere sistemas administrativos robustos para rastrear reglas de acumulación diferenciadas, pero los patrocinadores aceptan la complejidad para alinear las promesas de prestaciones con las cambiantes preferencias de la fuerza laboral. Los empleados más jóvenes valoran la transparencia basada en cuentas, mientras que los que se aproximan a la jubilación aprecian los mínimos garantizados, lo que hace que los planes híbridos sean atractivos en todos los segmentos demográficos.

Los empleadores también se benefician de una presupuestación más clara porque las tasas de contribución se ajustan en función de los límites de la fórmula en lugar de la volatilidad del mercado. A medida que las técnicas actuariales y las plataformas de registro maduren, las barreras de adopción disminuirán, allanando el camino para una mayor adopción entre los planes corporativos de tamaño mediano. En el horizonte más amplio, los planes híbridos pueden ir erosionando gradualmente el dominio de las fórmulas tradicionales a medida que los marcos fiscales y regulatorios se adapten. No obstante, los costes de cambio, las restricciones de la negociación colectiva y las protecciones legales de los beneficios acumulados frenarán el ritmo de conversión. Los consultores prevén que la penetración de los planes híbridos podría alcanzar el 20% del total de participantes en 2030 si los incentivos legislativos se mantienen favorables. El aumento sostenido de la inscripción en planes híbridos subraya su papel como compromiso pragmático en el mercado de Fondos de Pensiones de los Estados Unidos en evolución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Tipo de Patrocinador del Fondo: El Dominio del Sector Público Afronta Restricciones Fiscales

Los patrocinadores del Sector Público concentran el 73,47% del tamaño del mercado de Fondos de Pensiones de los Estados Unidos, aprovechando los flujos del impuesto sobre la nómina y los canales de financiación estatutarios para mantener las promesas de beneficio definido. El crecimiento a una CAGR del 5,24% refleja una combinación de entradas de contribuciones vinculadas a la expansión de las nóminas públicas y los rendimientos de las inversiones. Los sistemas federales como el Thrift Savings Plan de USD 840.000 millones ilustran cómo la escala comprime los costes administrativos y de inversión. Los planes corporativos de empleador único siguen siendo significativos, pero tienden hacia operaciones de transferencia del riesgo, como compras de anualidades y ventanas de suma global, a medida que mejoran las posiciones de cobertura. Los planes multiempleador presentan resultados divergentes: algunos gozan de un sólido apoyo de los sindicatos gremiales, mientras que otros sufren el descenso del número de empleadores contribuyentes en las industrias históricas. Los planes de iglesias y organizaciones sin ánimo de lucro ocupan espacios de nicho, operando bajo exenciones de la Ley de Seguridad de los Ingresos de Jubilación de los Empleados (ERISA) que configuran reglas de financiación únicas.

Las perspectivas políticas sobre los mandatos ASG, la transparencia de comisiones y la inversión con fines de política social influyen cada vez más en la gobernanza de los planes públicos. Texas y Florida promulgaron estatutos que restringen las estrategias etiquetadas como ASG, reduciendo el universo de inversión posible para sus sistemas de jubilación. Por el contrario, los patrocinadores de la Costa Oeste enfatizan la integración del riesgo climático, ilustrando la divergencia de políticas regionales dentro del mercado de Fondos de Pensiones de los Estados Unidos. A pesar de los vientos en contra fiscales, es poco probable que los patrocinadores públicos cedan su dominio debido a las obligaciones estatutarias y la magnitud de los pasivos existentes. No obstante, las presiones presupuestarias pueden impulsar la incorporación de planes híbridos o de saldo en efectivo para las nuevas contrataciones, reduciendo de forma incremental la variabilidad futura de costes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Asignación de Clase de Activos: Los Activos Alternativos Impulsan la Evolución de las Carteras

La Renta Fija mantiene una cuota del 56,76% del tamaño del mercado de Fondos de Pensiones de los Estados Unidos porque la cobertura de pasivos sigue siendo fundamental para la gestión de la tasa de descuento. Sin embargo, los Activos Alternativos registran una sólida CAGR del 9,87% a medida que los fiduciarios buscan primas de rentabilidad en capital privado, infraestructura y sector inmobiliario. Las asignaciones a Renta Variable siguen capturando la rentabilidad beta del mercado, pero afrontan recortes a medida que mejoran los ratios de cobertura y la reducción del riesgo sigue las trayectorias de reducción gradual. Dentro de los activos reales, los proyectos de energía renovable y los activos de transporte con arrendamientos a largo plazo ganan preferencia, ofreciendo flujos de caja vinculados a la inflación que se sincronizan con los ajustes por coste de vida. La mejora de los mercados secundarios proporciona vías de salida que abordan las preocupaciones de liquidez, haciendo que las tenencias privadas sean más aceptables incluso para planes de tamaño mediano. Las reservas de efectivo y los fondos a corto plazo se mantienen modestos, actuando principalmente como amortiguadores de transición durante el reequilibrio o los picos de pago de prestaciones. La complejidad operativa crece con cada asignación incremental a estrategias menos líquidas, impulsando la demanda de personal especializado, comités de gobernanza y sistemas de riesgo capaces de realizar análisis de transparencia total. Los planes más grandes se benefician de la experiencia interna y las plataformas de inversión directa que economizan en comisiones. Los patrocinadores más pequeños suelen acceder a los activos alternativos a través de fondos de fondos o vehículos combinados, aceptando estructuras de comisiones más elevadas a cambio de exposición diversificada y selección de gestores. El desplazamiento estructural hacia los activos alternativos parece duradero, anclado en las menores expectativas prospectivas de rentabilidad en los mercados públicos.

Análisis Geográfico

El Sur sigue siendo el mayor contribuyente regional, concentrando el 34,39% del mercado de Fondos de Pensiones de los Estados Unidos. Este dominio está respaldado por entradas de población sostenidas, una expansión estable de las nóminas y una base creciente de empleo en el sector privado. El rápido crecimiento demográfico en estados como Texas y Florida ha fortalecido los volúmenes de contribución a los fondos de pensiones y ha ampliado las oportunidades de diversificación de los fondos. Los inversores institucionales en el Sur también se centran en equilibrar las asignaciones tradicionales con una exposición moderada a activos de infraestructura y vinculados a la energía. Estos patrones refuerzan la estabilidad a largo plazo de la región al tiempo que ponen de relieve su papel en evolución en la formación de capital de jubilación a escala nacional.

Sin embargo, el Oeste lidera el impulso del crecimiento, avanzando a una CAGR del 3,87%, sustentado por una robusta creación de fondos de pensiones en el sector tecnológico y mandatos de inversión prospectivos. Estados como California y Washington están marcando activamente el ritmo mediante la integración del riesgo climático, carteras impulsadas por la innovación y una mayor participación en los mercados privados. CalPERS y CalSTRS de California continúan definiendo los estándares nacionales en inclusión ASG, transparencia de gobernanza y diversificación global. Mientras tanto, el uso de la optimización impulsada por IA por parte del Washington State Investment Board ilustra una mentalidad de vanguardia que combina la precisión cuantitativa con la agilidad estratégica. En conjunto, estas iniciativas posicionan a la región Oeste como el laboratorio de la modernización de los fondos de pensiones y la experimentación en políticas basadas en datos en los Estados Unidos.

El Noreste y el Medio Oeste presentan características contrastantes moldeadas por la madurez demográfica y la estructura industrial. El Noreste, hogar de aproximadamente un tercio de los activos nacionales, afronta desafíos derivados del envejecimiento de la población y la infrafinanciación histórica en los sistemas públicos. Sin embargo, su proximidad a los mercados de capitales permite un acceso superior a la experiencia del sector financiero y el flujo de operaciones de activos alternativos. El Medio Oeste, que representa el 27,0% del total de activos de fondos de pensiones, mantiene una postura conservadora estrechamente alineada con sus ciclos manufactureros y agrícolas. En conjunto, estas regiones demuestran cómo la salud fiscal, la orientación sectorial y el clima político configuran colectivamente un mosaico diverso de doctrinas de inversión en el panorama del mercado de Fondos de Pensiones de los Estados Unidos.

Panorama Competitivo

El mercado de fondos de pensiones de los Estados Unidos está muy fragmentado, con los cinco mayores fondos gestionando solo una pequeña parte del total de activos. Esta estructura crea espacio para que los gestores de activos especializados, los proveedores de tecnología y los participantes del sector fintech compitan y crezcan. CalPERS destaca por aprovechar su tamaño para perseguir estrategias de capital privado directo y co-inversión, racionalizando la exposición al tiempo que evita las comisiones tradicionales de los fondos de fondos. Mientras tanto, el Federal Thrift Savings Plan ofrece opciones de índice de bajo coste y orientadas al partícipe, respaldadas por el reequilibrio automatizado para mantener la eficiencia. Los proveedores de servicios estratégicos se diferencian ofreciendo plataformas de datos integradas que unifican la custodia, el rendimiento, el cumplimiento y los análisis ASG.

La tecnología se está convirtiendo cada vez más en un factor de acceso al mercado y de relevancia competitiva. Las herramientas de inversión orientada al pasivo (LDI) impulsadas por IA de State Street, integradas en varios sistemas públicos de tamaño mediano, representan un nuevo estándar para la gestión del riesgo y la duración en tiempo real. Otros proveedores están explorando la tokenización de activos de mercados privados, con el objetivo de desbloquear la liquidez fraccionada en segmentos tradicionalmente ilíquidos. Los paneles de control transparentes permiten ahora a los consejos de los fondos de pensiones comparar con mayor precisión las comisiones de los proveedores, impulsando un mayor escrutinio y presión sobre las estructuras de costes. Estas herramientas están reconfigurando cómo se evalúan y contratan los servicios en todo el mercado.

La volatilidad macroeconómica persistente y el creciente rechazo político a las estrategias etiquetadas como ASG están modificando la dinámica del asesoramiento. Las firmas de consultoría más pequeñas y ágiles están ganando protagonismo al ofrecer soluciones de filtrado personalizadas para el cumplimiento normativo que evitan limitar el universo de oportunidades de inversión. El mercado favorece cada vez más los modelos de servicio holísticos que combinan la gestión de activos con la experiencia regulatoria y la externalización operativa. En contraste, las ofertas pasivas y orientadas al beta afrontan una creciente compresión de comisiones a medida que la transparencia se convierte en estándar. A medida que los fondos de pensiones navegan por estos cambios, la adaptabilidad y la integración se están convirtiendo en características esenciales para los socios a largo plazo en el ecosistema.

Líderes de la Industria de Fondos de Pensiones de los Estados Unidos

CalPERS

Federal Thrift Savings Plan

CalSTRS

New York State Common Retirement Fund

Teacher Retirement System of Texas

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: CalPERS anunció un compromiso de USD 15.000 millones en mercados privados durante los próximos 3 años, con el objetivo de alcanzar el 30% de asignación alternativa en 2027 mediante inversiones en infraestructura y sector inmobiliario.

- Septiembre de 2024: El Federal Thrift Savings Plan implementó el reequilibrio de cartera mejorado por IA en sus USD 840.000 millones en activos, permitiendo la optimización en tiempo real de las asignaciones de fondos de ciclo de vida en función de las condiciones del mercado y la demografía de los participantes.

- Agosto de 2024: El New York State Common Retirement Fund completó una transacción secundaria de capital privado por valor de USD 2.500 millones, vendiendo participaciones en 47 fondos para mejorar la liquidez de la cartera y reducir el riesgo de concentración por año de cosecha.

- Julio de 2024: El Teacher Retirement System of Texas amplió su asignación a activos reales hasta el 18% del total de la cartera mediante un programa de inversión en infraestructura de USD 3.600 millones enfocado en proyectos de energía renovable y transporte.

Alcance del Informe del Mercado de Fondos de Pensiones de los Estados Unidos

Un fondo de pensiones es una inversión realizada para proporcionar ingresos durante la jubilación. Generalmente disponen de grandes cantidades de dinero para invertir en empresas cotizadas y privadas. La Industria de Fondos de Pensiones de los Estados Unidos Está Segmentada en Función del Tipo de Plan de Pensiones (Contribución Distribuida, Beneficio Distribuido, Fondo Reservado e Híbrido). El Informe Ofrece el Tamaño del Mercado y las Previsiones para el Mercado de Fondos de Pensiones de los Estados Unidos en Términos de Valor (USD) para Todos los Segmentos Mencionados.

| Contribución Distribuida |

| Beneficio Distribuido |

| Fondo Reservado |

| Híbrido |

| Sector Público |

| Corporativo (Empleador Único) |

| Multiempleador |

| Federal |

| Otro (Sin Ánimo de Lucro e Iglesia) |

| Renta Variable |

| Renta Fija |

| Alternativos |

| Activos Reales |

| Efectivo y Corto Plazo |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Plan de Pensiones | Contribución Distribuida |

| Beneficio Distribuido | |

| Fondo Reservado | |

| Híbrido | |

| Por Tipo de Patrocinador del Fondo | Sector Público |

| Corporativo (Empleador Único) | |

| Multiempleador | |

| Federal | |

| Otro (Sin Ánimo de Lucro e Iglesia) | |

| Por Asignación de Clase de Activos | Renta Variable |

| Renta Fija | |

| Alternativos | |

| Activos Reales | |

| Efectivo y Corto Plazo | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Fondos de Pensiones de los Estados Unidos en 2030?

Se espera que el mercado de Fondos de Pensiones de los Estados Unidos alcance los USD 753.180 millones en 2030, lo que refleja una CAGR del 4,63%.

¿Qué tipo de plan de pensiones crece con mayor rapidez hasta 2030?

Las estructuras híbridas muestran la expansión más rápida, avanzando a una CAGR del 5,83% a medida que los patrocinadores buscan un equilibrio entre la certeza de las prestaciones y el control de costes.

¿Por qué los activos alternativos están ganando cuota en las carteras de fondos de pensiones?

Los fiduciarios asignan más capital al capital privado, la infraestructura y el sector inmobiliario para capturar las primas de iliquidez y compensar las menores expectativas de rentabilidad en los mercados públicos.

¿Qué factor regional impulsa el crecimiento en el Oeste?

El empleo en el sector tecnológico y las políticas de inversión progresistas en estados como California y Washington están impulsando el liderazgo del Oeste con una CAGR del 3,87%.

¿Cómo están afectando las normas de transparencia de comisiones a las estrategias de inversión?

Los mayores requisitos de divulgación empujan a los patrocinadores hacia estructuras de menor coste, inversiones directas y un seguimiento más estricto de las comisiones de activos alternativos.

Última actualización de la página el: