Tamaño y Participación del Mercado de Family Offices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.67% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

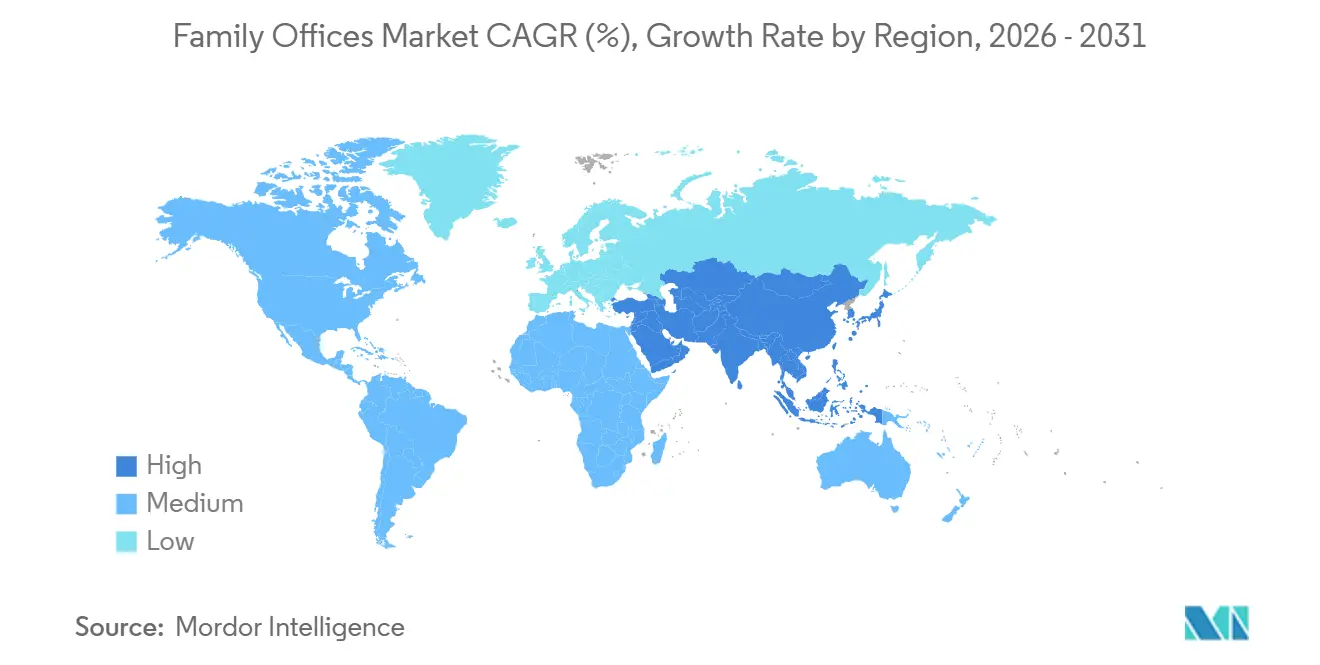

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Family Offices por Mordor Intelligence

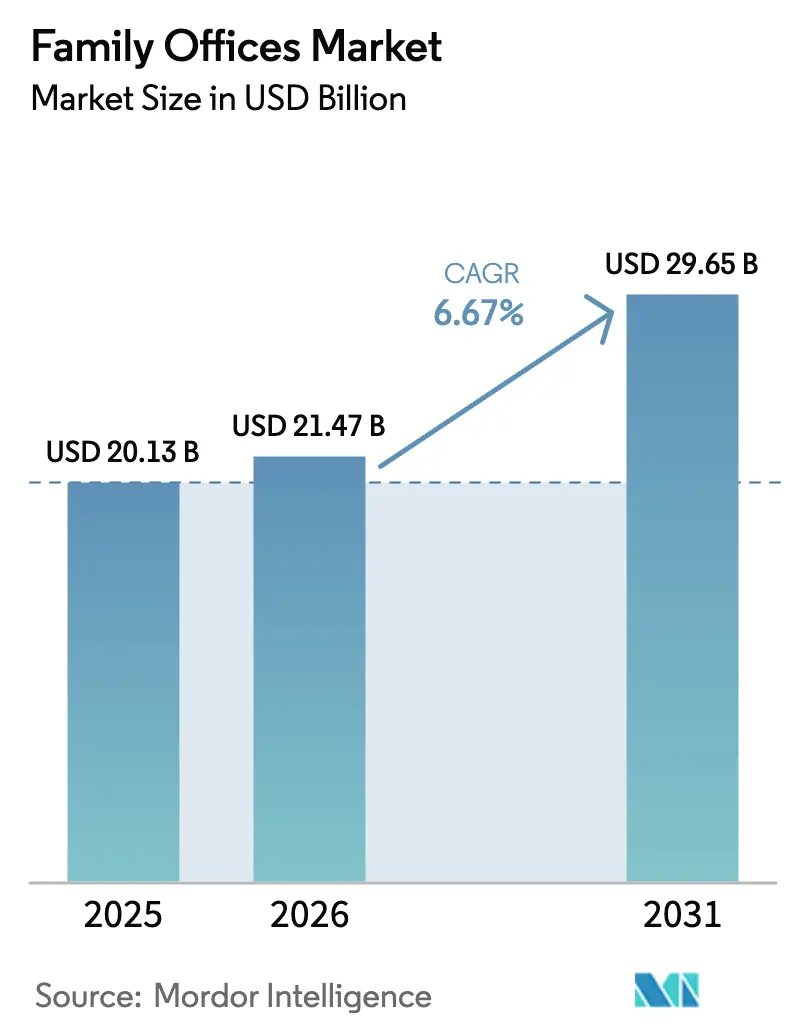

El tamaño del Mercado de Family Offices fue valorado en USD 20.130 millones en 2025 y se estima que crecerá desde USD 21.470 millones en 2026 hasta alcanzar USD 29.650 millones en 2031, a una CAGR del 6,67% durante el período de previsión (2026-2031).

Las familias con patrimonio ultra-alto (UHNW) están migrando hacia plataformas dedicadas a medida que la población mundial de individuos con patrimonio ultra-alto superó los 510.810 individuos a mediados de 2025, con una riqueza colectiva de USD 59,8 billones, y se proyecta que alcance 676.970 para 2030, liderada por fundadores en tecnología, atención médica e infraestructura sostenible[1]Altrata, "Informe Mundial de Ultra Riqueza 2025," Altrata, altrata.com. Los Single Family Offices continúan siendo el pilar del mercado de family offices, mientras que los Multi-Family Offices ganan terreno con un crecimiento más rápido gracias a las economías de escala, el acceso a flujos de operaciones institucionales y las capacidades de cumplimiento compartidas que mejoran el costo de servicio para familias por debajo de los umbrales de operación independiente. Los activos alternativos se han convertido en el bloque de cartera más grande para muchas oficinas, ya que las asignaciones a capital privado promedian ponderaciones de cartera más altas, y el 70% de los family offices ejecutaron inversiones directas en 2025 para mejorar la eficiencia en comisiones e influir en los resultados. A nivel regional, América del Norte ostenta la mayor participación en el mercado de family offices, mientras que Oriente Medio y África se expanden con mayor rapidez a medida que Dubái y Abu Dabi atraen nuevas formaciones con normativas simplificadas y regímenes de cero impuestos respaldados por una infraestructura moderna de centros financieros.

Conclusiones Clave del Informe

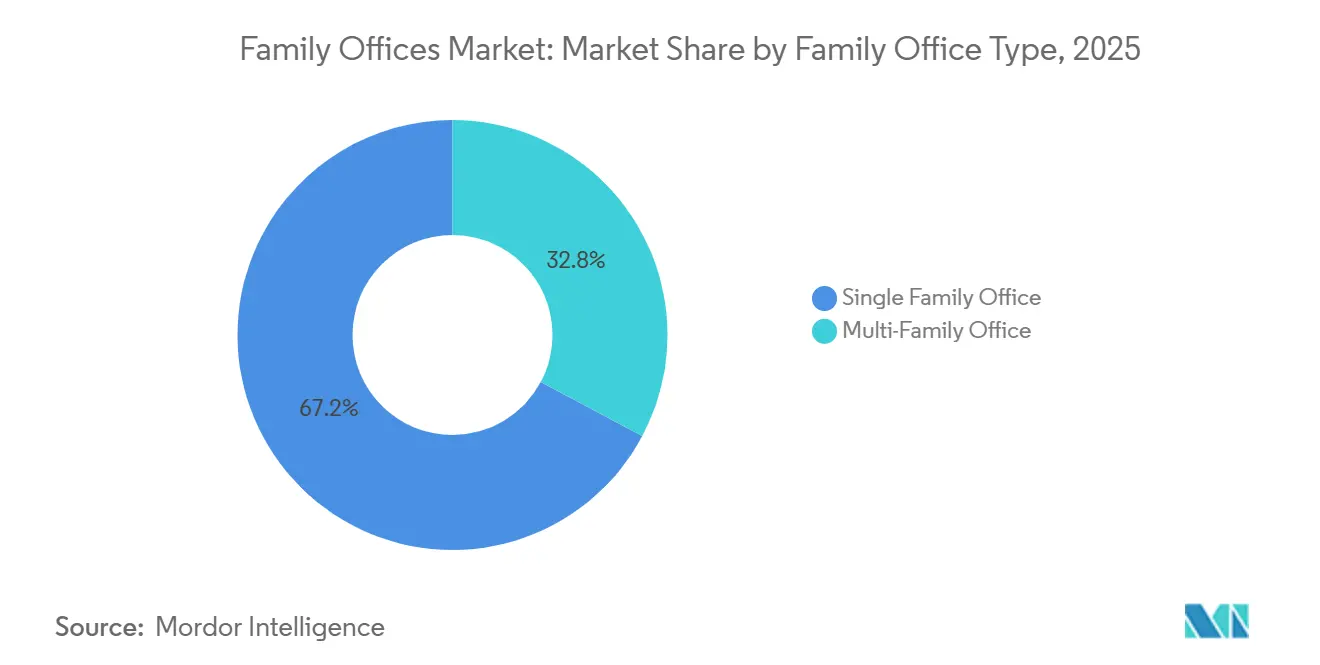

- Por tipo de family office, los single-family offices lideraron con el 67,2% de la participación del mercado de family offices en 2025. Se prevé que los Multi-Family Offices se expandan a una CAGR del 7,8% hasta 2031.

- Por asignación de clase de activo, los alternativos representaron la mayor ponderación con el 45,49% de la participación del mercado de family offices en 2025. Se proyecta que los alternativos crezcan a una CAGR del 7,34% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 47,67% en 2025. Se proyecta que Oriente Medio y África registren el mayor crecimiento regional con una CAGR del 8,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Family Offices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del número de individuos UHNW | +1.8% | Global, con América del Norte y Asia-Pacífico a la cabeza | Corto plazo (≤ 2 años) |

| Demanda de soluciones de gestión patrimonial a medida | +1.5% | Global, particularmente elevada en Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Desplazamiento hacia activos alternativos y de mercados privados | +1.4% | Núcleo global, con expansión hacia centros emergentes (Singapur, Dubái) | Largo plazo (≥ 4 años) |

| Ola de profesionalización e institucionalización | +0.9% | América del Norte y Europa son mercados maduros, y Asia-Pacífico es un mercado emergente. | Mediano plazo (2-4 años) |

| Infraestructura de custodia de activos digitales para family offices | +0.7% | Adopción temprana en los Emiratos Árabes Unidos y Singapur, con seguimiento de EE. UU. tras la regulación | Largo plazo (≥ 4 años) |

| Arbitraje jurisdiccional (centros de Singapur y Dubái) | +0.4% | Concentrado en Oriente Medio y el Sudeste Asiático, con expansión hacia la movilidad global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Número de Individuos UHNW

El segmento global de individuos con patrimonio ultra-alto se expandió a 510.810 individuos a mediados de 2025 con USD 59,8 billones en riqueza, pero los patrones regionales divergieron, con América del Norte sumando más millonarios mientras que partes de Europa se contrajeron por presiones fiscales y cambiarias. La nueva demanda en el mercado de family offices es más intensa entre los creadores de riqueza de primera generación, quienes buscan mayor control, ciclos de decisión más ágiles y palancas operativas para mejorar el rendimiento en comparación con las familias de riqueza heredada. El ascenso de Asia-Pacífico incluye una mayor proporción de familias UHNW de primera generación que priorizan la protección de activos y la infraestructura educativa, lo que respalda el crecimiento de estructuras y servicios multijurisdiccionales en centros como Singapur y Dubái[2]Autoridad Monetaria de Singapur, "Plan de Incentivos Fiscales para Fondos para Family Offices," MAS, mas.gov.sg. India sumó un notable contingente de nuevos millonarios en 2024, lo que respalda la demanda regional de estructuración transfronteriza, acceso a inversiones y capacidades de gobernanza que se alinean con los objetivos de sucesión. La concentración de riqueza en un pequeño segmento UHNW mantiene una competencia intensa en el mercado de family offices, con mandatos que se inclinan hacia gestores capaces de ofrecer co-inversiones y alfa medible, en lugar de modelos puramente basados en relaciones.

Demanda de Soluciones de Gestión Patrimonial a Medida

La supervisión centralizada impulsa las razones de formación a medida que las familias consolidan los servicios de inversión, fiscales, de gobernanza y administrativos en plataformas únicas para una mejor visibilidad y coordinación entre activos líquidos y privados. Los herederos de la siguiente generación en el mercado de family offices esperan transparencia habilitada por tecnología, acceso a co-inversiones y una toma de riesgos equilibrada, lo que desafía los enfoques paternalistas heredados y empuja a las plataformas a construir paneles de control en tiempo real y procesos de decisión colaborativos. Los costos operativos varían con la escala, y los efectos de umbral son claros: las familias con menos de USD 200 millones eligen cada vez más modelos de multi-family office para compartir costos fijos sin perder personalización[3]Citi Private Bank, "Informe Global de Family Offices 2025," Citigroup, privatebank.citibank.com. Un alcance de servicios en expansión que incluye filantropía, gobernanza familiar y servicios de conserjería se está convirtiendo en una expectativa estándar, lo que favorece a las empresas con equipos integrados y sólidas redes de proveedores. El desplazamiento sostenido hacia plataformas personalizadas continúa expandiendo el mercado de family offices a medida que los hogares sofisticados buscan una mayor alineación entre los objetivos personales y los resultados de la cartera.

Desplazamiento hacia Activos Alternativos y de Mercados Privados

Los alternativos representaron una participación grande y creciente de las carteras en 2025, ya que los family offices priorizaron el capital privado, el crédito privado, los activos reales y los mercados secundarios para mejorar el rendimiento y el control. Las familias en el mercado de family offices planean aumentar la exposición al capital privado y reasignar efectivo hacia activos de riesgo a medida que las condiciones de tipos y liquidez evolucionen en 2026, una postura reforzada por la demanda continua de oportunidades vinculadas a infraestructura y centros de datos[4]Equipo de Investigación de BlackRock, "Informe Global de Family Offices 2025," BlackRock, blackrock.com. El crédito privado alcanzó una escala de varios billones de dólares en 2025 y se proyecta que crezca aún más, ofreciendo rendimientos superiores al crédito líquido con cláusulas más sólidas y una seniority superior que resultan atractivas para los objetivos de preservación de capital e ingresos. Los family offices también aumentaron su participación en mercados secundarios para acortar las curvas J y diversificar la exposición por año de cosecha, lo que ayuda a reducir el riesgo de liquidez con mayores asignaciones privadas. Las necesidades de gobernanza y modelado de flujos de caja están aumentando a medida que crecen las asignaciones a mercados privados, lo que refuerza la necesidad de operaciones, datos y funciones de tesorería más sólidas en el mercado de family offices.

Ola de Profesionalización e Institucionalización

El escrutinio regulatorio y los riesgos cibernéticos están acelerando el paso hacia una gobernanza de grado institucional, que incluye políticas escritas, derechos de decisión formales y estructuras de comités. La modernización del cumplimiento normativo es un mandato central, ya que la versión actualizada del Estándar Común de Reporte 2.0 de la OCDE amplía la divulgación a criptoactivos, monedas digitales de bancos centrales (CBDC) y titularidad real, lo que aumenta la complejidad de los informes para las estructuras transfronterizas a partir de los datos de 2026. Los parámetros de compensación reflejan una contratación competitiva, ya que los roles de CEO y CIO en los grandes family offices se acercan a los niveles salariales de las empresas de inversión alternativa, respaldados por oportunidades de co-inversión e incentivos a largo plazo para retener talento escaso. La externalización desempeña un papel más importante en ciberseguridad, tecnología y diligencia debida especializada, donde los equipos internos pueden no ser rentables, ayudando a las plataformas pequeñas y medianas a igualar los estándares institucionales. El impulso hacia la profesionalización es ahora un requisito competitivo en el mercado de family offices, no una mejora opcional, ya que los titulares exigen controles sólidos que estén a la altura de la ambición inversora.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de sistemas centrales heredados | -0.8% | Global, particularmente aguda en Europa y los family offices más antiguos de EE. UU. | Mediano plazo (2-4 años) |

| Complejidad de las carteras globales de múltiples activos | -0.6% | Global, con el mayor impacto en Asia-Pacífico y las estructuras transfronterizas | Largo plazo (≥ 4 años) |

| Guerra por el talento e inflación de la compensación | -0.9% | Núcleo en América del Norte y Singapur, con expansión hacia los principales centros financieros | Corto plazo (≤ 2 años) |

| Mayor aplicación de la transparencia fiscal | -0.4% | Jurisdicciones de la OCDE, con impacto particular en las estructuras offshore | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Sistemas Centrales Heredados

Muchos family offices aún dependen de hojas de cálculo y la agregación manual, lo que introduce riesgos de conciliación, informes más lentos y desafíos de auditoría en comparación con los pares institucionales que utilizan plataformas consolidadas. La integración con custodios, administradores y sistemas fiscales es un punto de dolor común, y la gestión del cambio ralentiza la adopción de software moderno incluso cuando los beneficios son evidentes. Las oficinas más pequeñas enfrentan umbrales de costo donde las herramientas empresariales requieren presupuestos de suscripción e implementación que comprimen los ratios de gastos generales, creando presión para externalizar o unirse a plataformas multi-family. Las necesidades de informes de cumplimiento bajo CRS 2.0 y regímenes relacionados hacen que los procesos manuales sean más arriesgados y laboriosos, aumentando la carga operativa en el mercado de family offices. Donde se implementan herramientas modernas, las empresas reportan ahorro de tiempo y reducción de errores, pero el riesgo de ejecución en las migraciones sigue siendo una barrera que requiere implementaciones por fases y alineación de las partes interesadas.

Complejidad de las Carteras Globales de Múltiples Activos

Las carteras ahora combinan mercados públicos, múltiples estrategias privadas, bienes raíces directos y negocios operativos a través de entidades legales y jurisdicciones, lo que aumenta la complejidad y eleva los requisitos de datos y gobernanza. Las asignaciones a mercados privados requieren previsión de llamadas de capital y supervisión de valoraciones que difieren de los flujos de trabajo de activos líquidos y sobrecargan a los equipos más pequeños. Los bienes raíces directos necesitan contabilidad a nivel de propiedad y cumplimiento normativo según la estructura y la jurisdicción, lo que profundiza la carga administrativa. Las operaciones transfronterizas requieren que las familias alineen los regímenes de informes y cumplan con normas de divulgación superpuestas, lo que añade a las demandas operativas en el mercado de family offices. Las posiciones en activos digitales introducen necesidades adicionales de informes y custodia, por lo que muchas oficinas segmentan estas exposiciones con proveedores dedicados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Family Office: La Riqueza Concentrada Favorece las Estructuras de Single Family

Los Single Family Offices capturaron el 67,21% de la participación del mercado de family offices en 2025, lo que refleja la preferencia de los hogares más grandes por equipos dedicados y control personalizado en inversiones, gobernanza y administración. Dentro de esta estructura, los costos se absorben mejor en niveles más altos de activos bajo gestión (AUM) porque los equipos de servicio completo deben cubrir las funciones de inversión, fiscal, operaciones y seguridad para familias complejas. Se proyecta que los Multi-Family Offices se expandan a una CAGR del 7,96% hasta 2031, ya que el reparto de costos, el acceso agrupado a co-inversiones y el apalancamiento de escala en sistemas de cumplimiento y datos atraen a familias por debajo de los umbrales de operación independiente. A medida que la planificación de la sucesión se acelera, los Multi-Family Offices ganan relevancia a través del servicio al cliente institucionalizado y la continuidad operativa, ayudando a mitigar el riesgo de persona clave en las configuraciones de single-family.

Los umbrales de costo determinan las elecciones de estructura porque las operaciones integrales de single-family solo se consolidan a mayor escala, mientras que las familias más pequeñas encuentran que el mercado de family offices está mejor atendido por plataformas compartidas que ofrecen controles institucionales a un costo total menor. Las obligaciones de cumplimiento bajo CRS 2.0 y CARF aumentan la carga de costos fijos para las oficinas independientes, lo que es una razón por la que las plataformas multicliente están captando crecimiento. La adopción de tecnología continúa variando según la antigüedad de la oficina y las preferencias del titular, aunque las expectativas de informes casi en tiempo real están aumentando en ambos modelos a medida que mejora la agregación de datos. Con el tiempo, la combinación de liderazgo interno con soporte especializado externalizado probablemente definirá el modelo operativo equilibrado en India y a nivel global a medida que los estándares de gobernanza converjan en el mercado de family offices.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Asignación de Clase de Activo: Los Alternativos Eclipsan las Tenencias Tradicionales

Los activos alternativos representaron la mayor asignación con el 45,49% en 2025 y se proyecta que crezcan a una CAGR del 7,34% hasta 2031, ya que las familias buscan primas de iliquidez, derechos de control y fuentes diferenciadas de rentabilidad que complementen los mercados públicos. El capital privado sigue siendo el bloque de asignación privada más grande, con un uso creciente de inversiones directas y co-inversiones para reducir el arrastre de comisiones y obtener una supervisión más cercana de las palancas de creación de valor. El crédito privado alcanzó escala en 2025 y está listo para expandirse aún más, ya que los diferenciales y las protecciones de cláusulas continúan atrayendo capital del mercado de family offices que busca ingresos resilientes. Las asignaciones a bienes raíces están preparadas para aumentar a medida que las familias añaden sectores residenciales, logística e infraestructura digital que se alinean con objetivos de capitalización a largo plazo y preservación de riqueza. El uso de mercados secundarios ayuda a acortar la duración y suavizar los ciclos de despliegue de capital, haciendo que los programas privados sean más manejables para equipos más pequeños en el mercado de family offices.

Los fondos de cobertura, las materias primas y el efectivo siguen siendo palancas tácticas que proporcionan liquidez y gestión del riesgo a la baja, especialmente cuando surgen oportunidades de reasignación en los mercados privados. Las demandas de gobernanza escalan con mayores asignaciones privadas porque las valoraciones, las llamadas de capital y el seguimiento requieren procesos estructurados y fidelidad de datos. La integración de criterios ambientales, sociales y de gobernanza (ESG) continúa aumentando entre los titulares más jóvenes y los herederos, lo que influye en la selección de gestores y las expectativas de informes en capital privado, crédito y activos reales. En India y en toda Asia, el interés en el capital de riesgo sigue siendo elevado junto con la infraestructura y los activos reales, ya que las familias alinean el capital con la adopción tecnológica y los temas de crecimiento a largo plazo en el mercado de family offices.

Análisis Geográfico

América del Norte sigue siendo la región más grande por participación en 2025 y continúa definiendo el mercado de family offices a través de mercados de capital público y privado profundos, prácticas de gobernanza maduras y sólidos regímenes de patrimonio y fideicomisos. Las familias en los Estados Unidos han aumentado la actividad de inversión directa y las asignaciones a mercados privados, lo que refuerza la demanda de equipos de operaciones experimentados y controles operativos. Los cambios en los parámetros fiscales federales y las disposiciones de QSBS en 2025 respaldan el interés continuo en estrategias de capital de riesgo y crecimiento que complementan las asignaciones de capital privado. Canadá aporta estabilidad y opcionalidad transfronteriza con los mercados de los Estados Unidos, mientras que los patrones de migración de riqueza de México continúan dando forma a las estrategias familiares transfronterizas hacia Texas y Florida. La escala e infraestructura de la región establecen el punto de referencia para el mercado de family offices, mientras que la competencia de otros centros aumenta a medida que las familias priorizan la movilidad y la certeza fiscal.

Europa mantiene una base instalada significativa de family offices junto con paisajes fiscales y regulatorios en evolución que influyen en las decisiones de domicilio y estructuración. Los cambios en el estatus de no domiciliado y los debates sobre la tributación de herencias han llevado a algunas familias a considerar la reubicación, lo que afecta dónde se establecen nuevos vehículos y equipos en el mercado de family offices. Suiza mantiene un fuerte atractivo gracias a su consolidada experiencia en banca privada y fideicomisos, aunque los debates de política son seguidos de cerca por los titulares que planifican marcos multigeneracionales. La directiva DAC8 de la UE alinea los informes de activos digitales con medidas de transparencia más amplias, aumentando los requisitos de cumplimiento para las oficinas europeas a partir de los informes de 2027. En los mercados clave, las familias se centran en la gobernanza y la educación de los herederos para mantener la cohesión durante las transiciones.

Asia-Pacífico es la segunda región más grande por riqueza y un punto focal de crecimiento con una base UHNW más joven y una actividad sustancial de nuevas formaciones centrada en Singapur. La Autoridad Monetaria de Singapur (MAS) redujo los tiempos de procesamiento para los incentivos fiscales de family offices a 3 meses en septiembre de 2025, apoyando una creciente cartera de solicitudes y una mayor previsibilidad para los solicitantes. India continúa sumando millonarios y emprendedores, lo que respalda la demanda de estructuras transfronterizas, programas de educación y gobernanza a medida que las familias buscan escala en el mercado de family offices. Hong Kong y Singapur compiten en talento, claridad regulatoria y acceso a ecosistemas de inversión, mientras que las normas de Australia determinan las opciones para los domicilios locales a pesar de las sólidas ventajas del estado de derecho. Oriente Medio y África registran las tasas de crecimiento más rápidas hasta 2031, impulsadas por los centros de los Emiratos Árabes Unidos que ofrecen neutralidad fiscal, tribunales de derecho consuetudinario y vías de migración que se alinean con las tendencias de movilidad global.

Panorama Competitivo

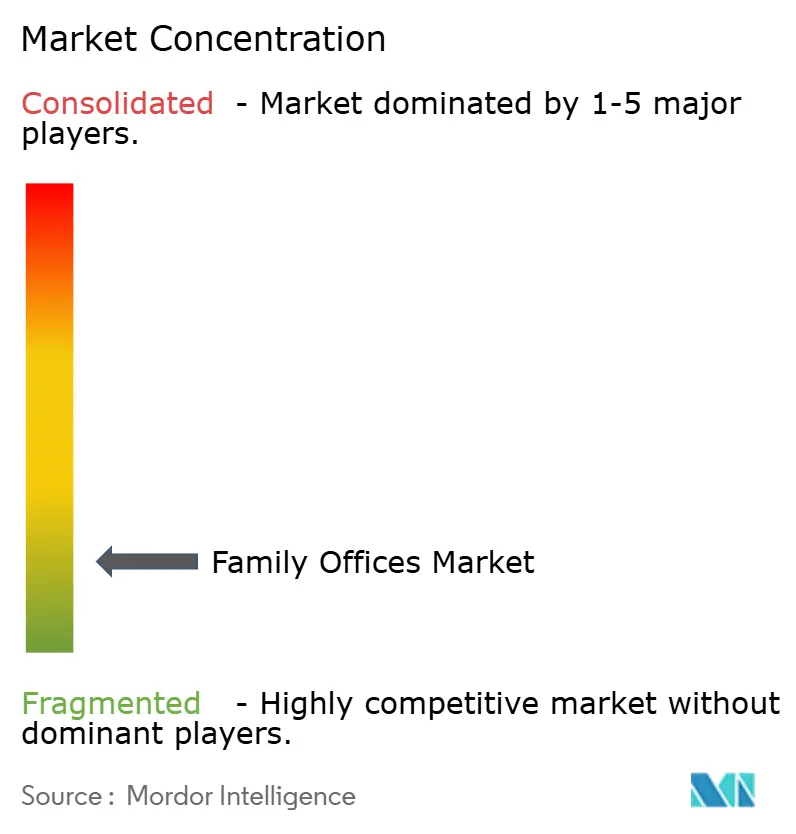

El mercado de family offices sigue siendo fragmentado, sin que ninguna entidad individual ostente una participación de dos dígitos, y las empresas están escalando a través de adquisiciones, alianzas y estrategias de talento para ofrecer pilas de servicios integrados. Los single-family offices establecidos como Cascade Investment y Walton Enterprises aprovechan sus largas trayectorias, motores de inversión directa y acceso a co-inversiones de capital privado de primer nivel que las plataformas más pequeñas no pueden igualar en precio o tamaño de asignación. Los principales multi-family offices como ICONIQ Capital y Bessemer Trust se diferencian con informes consolidados, marcos de CIO externalizado y capacidades directas internas que satisfacen el alcance ampliado de los mandatos modernos. Los modelos de family office virtual habilitados por tecnología están emergiendo con integración de API entre custodios y administradores de fondos, lo que ayuda a reducir los costos totales y escalar los servicios para familias en la banda de USD 50 a 200 millones. A medida que las expectativas de los clientes aumentan, las empresas en el mercado de family offices deben demostrar control, transparencia de datos y acceso a co-inversiones para ganar y retener relaciones multigeneracionales.

Los cambios regulatorios para 2026 y más allá refuerzan la ventaja de la escala a medida que las empresas amortizan las inversiones en cumplimiento y tecnología entre bases de clientes más grandes. La implementación de CRS 2.0 y CARF requiere un KYC más sólido, titularidad real e informes de criptoactivos, lo que es más rentable para los multi-family offices más grandes y las plataformas de gestión patrimonial integradas. El mercado de family offices también refleja una escasez persistente de talento, por lo que las empresas compiten ofreciendo derechos de co-inversión e incentivos a largo plazo a los equipos de inversión, especialmente para los roles de trayectoria hacia CIO. Los grandes bancos y gestores de activos participan como proveedores de servicios con custodia especializada, préstamos y distribución alternativa, lo que ayuda a las oficinas a ampliar capacidades sin reconstruirlas internamente por completo. Los estándares de informes digitales y la ciberseguridad son ahora diferenciadores clave, ya que los clientes esperan visibilidad consolidada y casi en tiempo real de la cartera en activos públicos, privados y digitales.

Los movimientos estratégicos en el mercado de family offices enfatizan la búsqueda de inversiones directas, la modernización de datos y la expansión regional específica. Los multi-family offices están profundizando las asociaciones con patrocinadores del cuartil superior para asegurar asignaciones de co-inversión y mejorar los resultados netos de comisiones para los clientes. Varias plataformas están expandiendo su presencia en Singapur y Dubái para atender a familias vinculadas a India y Oriente Medio que prefieren centros fiscalmente neutros con plazos regulatorios predecibles. Los programas tecnológicos se centran en la ingesta de datos, la automatización de la conciliación y los entornos seguros que reducen el riesgo operativo y respaldan ciclos de informes más frecuentes. El efecto neto es un campo competitivo donde la profundidad de las relaciones debe ir acompañada de solidez operativa y economía transparente para ganar en el mercado de family offices.

Líderes de la Industria de Family Offices

Walton Enterprises LLC

Cascade Investment

Bezos Expeditions

MSD Capital / DFO Management

Bessemer Trust

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Marco Inclusivo de la OCDE (145 países) acordó un paquete revisado de impuesto mínimo global "en paralelo", introduciendo puertos seguros simplificados y modificaciones a las reglas del impuesto mínimo del Pilar Dos, al tiempo que acomoda exenciones que reflejan las preocupaciones de EE. UU. sobre la soberanía fiscal.

- Diciembre de 2025: La OCDE acogió los compromisos de 26 jurisdicciones para implementar un nuevo marco internacional de transparencia fiscal para el intercambio automático de información sobre bienes raíces offshore (IPI-MCAA), con el objetivo de ampliar los informes más allá de las cuentas financieras a la propiedad y las transacciones inmobiliarias para 2029.

- Julio de 2025: La Autoridad Monetaria de Singapur anunció planes para reducir los tiempos de procesamiento de las solicitudes de incentivos fiscales para family offices bajo las Secciones 13O y 13U de aproximadamente 12 meses a aproximadamente tres meses, apoyando el crecimiento del ecosistema de single-family office de Singapur.

- Marzo de 2025: FinCEN publicó una norma final provisional que elimina el requisito para las empresas estadounidenses y las personas estadounidenses de reportar Información de Titularidad Real (BOI) bajo la Ley de Transparencia Corporativa, reduciendo las obligaciones de reporte a las entidades extranjeras que hacen negocios en EE. UU. y eximiendo a todas las entidades nacionales del reporte de BOI.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de family offices como los ingresos anuales por honorarios obtenidos por family offices individuales, múltiples y virtuales que prestan servicios de gestión discrecional de inversiones, planificación fiscal y patrimonial, gobernanza y apoyo de conserjería a familias de patrimonio neto ultraelevado, expresados en dólares estadounidenses constantes de 2024.

Exclusión del alcance: Los departamentos de gestión patrimonial de la banca privada, los asesores de inversión registrados que no se identifican como family offices y las plataformas exclusivamente de software quedan fuera de nuestro alcance.

Descripción general de la segmentación

- Por Tipo de Family Office

- Single Family Office

- Multi-Family Office

- Por Asignación de Clase de Activo

- Bonos

- Acciones

- Alternativos

- Materias Primas

- Efectivo y Equivalentes de Efectivo

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevista a directivos, directores de inversiones, asesores jurídicos y socios tecnológicos en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Las conversaciones validan la amplitud de los servicios, los esquemas de honorarios y las preferencias cambiantes en activos que el trabajo de escritorio por sí solo no puede capturar.

Investigación documental

Comenzamos mapeando el universo direccionable con los formularios SEC Form ADV de acceso público, las tablas de riqueza de los hogares de la OCDE, los recuentos nacionales de UHNW, las encuestas de Campden Wealth y los trabajos revisados por pares en el Journal of Wealth Management. Las asociaciones del sector, como Family Office Exchange, ayudan a precisar las combinaciones de servicios, mientras que los datos de pago de D&B Hoovers y Dow Jones Factiva permiten a nuestros analistas rastrear las oficinas activas y las bandas de honorarios típicas. Estos ejemplos son ilustrativos; muchas otras fuentes informan cada punto de datos.

Dimensionamiento del mercado y previsiones

Reconstruimos el mercado de arriba hacia abajo a partir de los recuentos de UHNW y los costos operativos medianos en puntos básicos, y luego lo verificamos con agregaciones selectivas ascendentes de activos bajo gestión muestreados. Las variables clave incluyen el crecimiento de UHNW, la participación en la asignación de activos alternativos, los incentivos fiscales jurisdiccionales, las transferencias de patrimonio vinculadas a la sucesión y la adopción temprana de activos digitales. Una regresión multivariante combina estos factores, y el análisis de escenarios somete a prueba de estrés los choques macroeconómicos antes de que se fijen las previsiones.

Ciclo de validación de datos y actualización

Los resultados se someten a tres revisiones por parte de analistas; las variaciones que superan los umbrales preestablecidos desencadenan nuevas verificaciones de fuentes. Mordor actualiza cada conjunto de datos anualmente y emite actualizaciones intermedias para eventos relevantes, de modo que los clientes siempre reciban nuestra visión más reciente.

Por qué la línea de base de family offices de Mordor es ampliamente reconocida

Las cifras publicadas suelen divergir porque las empresas amplían o reducen el alcance, se basan en datos de UHNW desactualizados o aplican multiplicadores de honorarios atrevidos.

Al establecer un límite de servicio claro y actualizar los datos de entrada anualmente, proporcionamos un punto medio equilibrado en el que los responsables de la toma de decisiones pueden confiar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 20,13 B (2025) | Mordor Intelligence | - |

| USD 23,90 B (2023) | Global Consultancy A | Incluye filiales de asesoría y tasas de cambio combinadas |

| USD 19,03 B (2024) | Industry Research B | Contabiliza únicamente los honorarios de gestión de inversiones, omite los servicios de gobernanza |

| USD 20,60 B (2024) | Analytics Firm C | Utiliza una base de UHNW más antigua y ponderaciones geográficas más amplias |

Estos contrastes demuestran que el enfoque delimitado y de múltiples fuentes de Mordor se sitúa entre las perspectivas agresivas y conservadoras, lo que hace que nuestra línea de base sea transparente, reproducible y confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de family offices?

El tamaño del mercado de family offices es de USD 21.470 millones en 2026 y se proyecta que alcance USD 29.650 millones para 2031 a una CAGR del 6,67%.

¿Qué regiones lideran y crecen más rápido en los family offices?

América del Norte ostenta la mayor participación con el 47,67% en 2025, mientras que Oriente Medio y África registran el crecimiento más rápido con una CAGR proyectada del 8,17% hasta 2031.

¿Cómo están cambiando las asignaciones de activos dentro de los family offices?

Los alternativos ostentan la mayor asignación con el 45,49% en 2025 y se proyecta que crezcan a una CAGR del 7,34%, con el capital privado y el crédito privado impulsando la demanda.

¿Qué modelo estructural está ganando terreno entre las familias UHNW?

Los Multi-Family Offices están ganando terreno con una CAGR del 7,96% hasta 2031, ya que las familias por debajo de los umbrales de operación independiente buscan beneficios de escala y acceso a co-inversiones.

¿Qué temas regulatorios son más importantes para los family offices hasta 2026?

CRS 2.0 y CARF amplían los informes a criptoactivos y titularidad real, y la intensidad de la aplicación está aumentando, lo que incrementa las cargas de trabajo de cumplimiento.

¿Cómo están dando forma el talento y la tecnología a las operaciones de los family offices?

La compensación para los roles senior sigue siendo competitiva y la ciberseguridad sigue siendo una prioridad máxima, mientras que la consolidación de datos y los estándares de informes institucionales son ahora diferenciadores clave.

Última actualización de la página el: