Tamaño y Participación del Mercado de Gestión Patrimonial de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

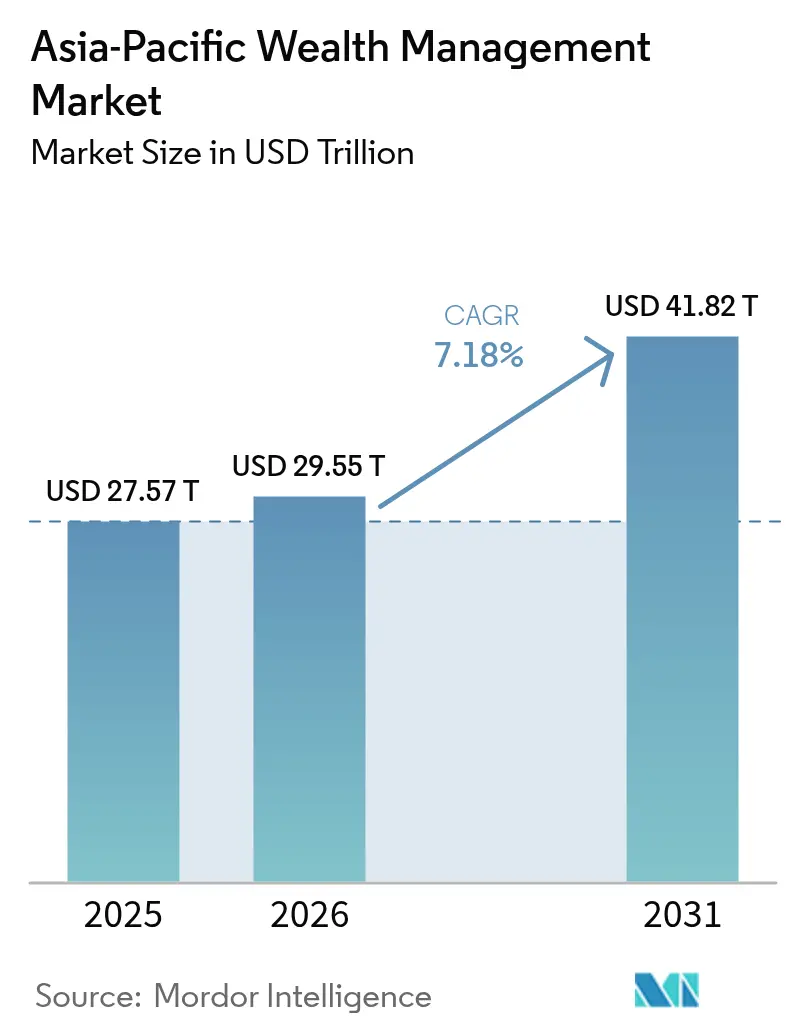

| Tamaño del mercado en el año base (2025) | 27.57 Billones de dólares |

| Tamaño del Mercado (2026) | 29.55 Billones de dólares |

| Tamaño del Mercado (2031) | 41.82 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

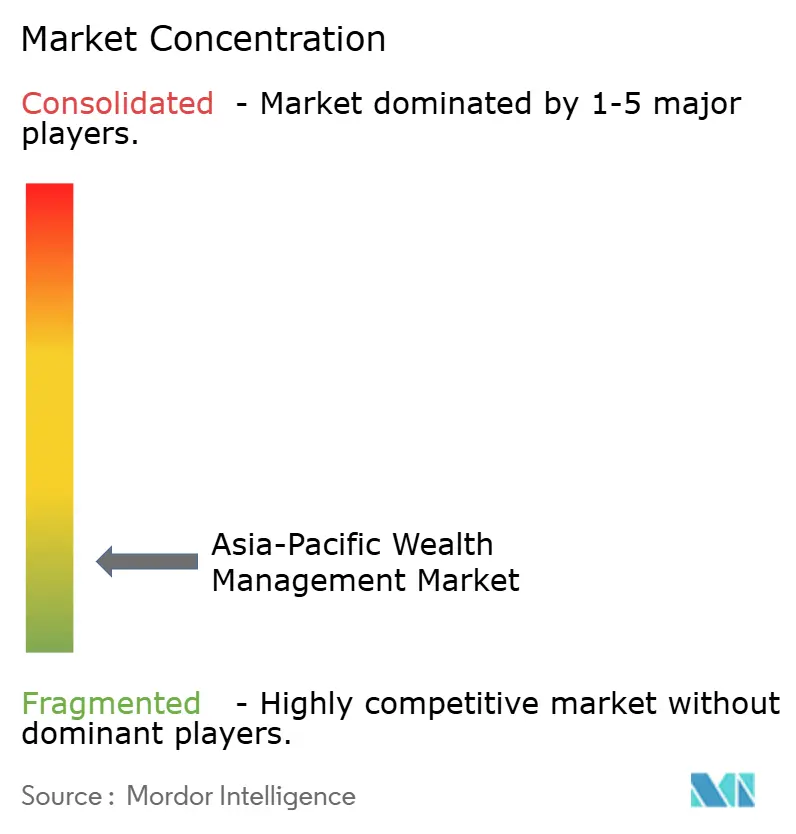

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Patrimonial de Asia Pacífico por Mordor Intelligence

El mercado de gestión patrimonial de Asia Pacífico fue valorado en USD 27,57 billones en 2025 y se estima que crecerá desde USD 29,55 billones en 2026 hasta alcanzar USD 41,82 billones en 2031, a una CAGR del 7,18% durante el período de pronóstico (2026-2031). La urbanización sostenida, la creciente prosperidad de la clase media y una adopción cada vez mayor de modelos de asesoría robótica de bajo costo son las principales fuerzas que impulsan la expansión de los ingresos, mientras que la liberalización regulatoria continua bajo esquemas como el RCEP amplía el acceso a productos transfronterizos y los canales de captación de fondos. La escala de China ancla el crecimiento regional, aunque el impulso de dos dígitos de India señala una clara difusión de la creación de nueva riqueza en economías centradas en la tecnología. Al mismo tiempo, los imperativos ambientales, sociales y de gobernanza (ESG) moldean las decisiones de asignación a medida que los inversores de Asia Pacífico pivotán hacia instrumentos sostenibles que van desde bonos verdes hasta capital privado de impacto social. El panorama competitivo se intensifica a medida que los bancos privados se enfocan en preservar sus modelos de negocio basados en relaciones, mientras que los especialistas en tecnología financiera aprovechan las reducciones de comisiones para atraer a segmentos de clientes más jóvenes y nativos digitales.

Conclusiones Clave del Informe

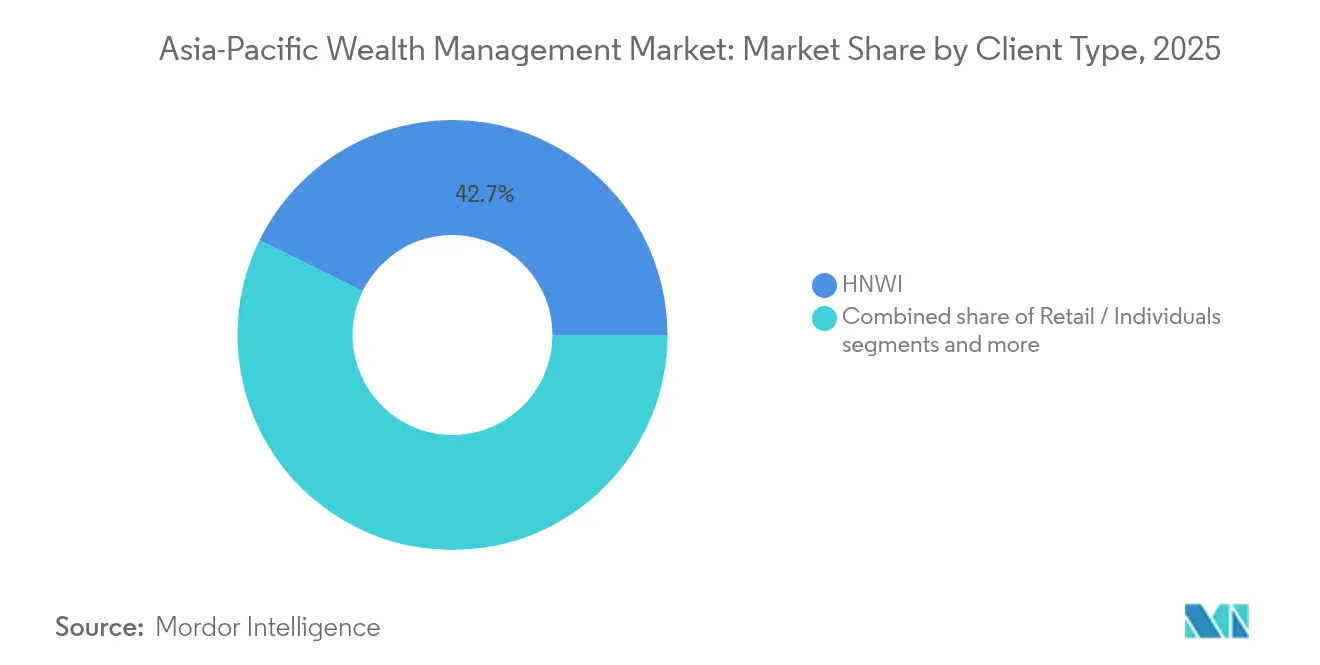

- Por tipo de cliente, los individuos de alto patrimonio neto (HNWI) poseían el 42,74% de la participación del mercado de gestión patrimonial de Asia Pacífico en 2025; se proyecta que los clientes minoristas e individuales registren la CAGR más rápida del 8,41% hasta 2031.

- Por proveedor, los bancos privados comandaban el 37,05% del tamaño del mercado de gestión patrimonial de Asia Pacífico en 2025, mientras que los asesores de tecnología financiera (bajo otros) avanzan a una CAGR del 15,74% hasta 2031.

- Por geografía, China contribuyó con el 47,85% de los ingresos regionales del mercado de gestión patrimonial de Asia Pacífico en 2025; se pronostica que India registre la CAGR más veloz del 12,27% en el mismo horizonte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión Patrimonial de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente adopción de asesoría digital prioritaria y asesoría robótica | +1.5% | Singapur, Hong Kong, Tokio y el sureste asiático emergente | Mediano plazo (2-4 años) |

| Expansión rápida de la clase media pudiente y la base de HNWI | +1.2% | China, India, Indonesia | Largo plazo (≥4 años) |

| Liberalización regulatoria continua en los centros de Asia Pacífico | +0.8% | Todos los centros financieros principales | Mediano plazo (2-4 años) |

| Creciente apetito por la inversión ESG y sostenible | +1.1% | Asia Pacífico desarrollada, China, Australia | Largo plazo (≥4 años) |

| Surgimiento de activos tokenizados y plataformas de custodia digital | +0.9% | Singapur, Hong Kong, Japón, Australia | Corto plazo (≤2 años) |

| Programas de riqueza transfronteriza impulsados por el RCEP | +0.7% | Miembros del RCEP | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Asesoría Digital Prioritaria y Asesoría Robótica

En 2024, los activos bajo gestión de los servicios de asesoría robótica en Singapur experimentaron un crecimiento sustancial, mientras que las plataformas digitales en Hong Kong atrajeron miles de millones en nuevos activos. Estas tendencias destacan una pronunciada transición del consumidor hacia soluciones de gestión de carteras basadas en algoritmos. El panorama competitivo se intensifica a medida que los bancos privados se enfocan en preservar sus modelos de negocio basados en relaciones, mientras que los especialistas en tecnología financiera aprovechan las reducciones de comisiones para atraer a segmentos de clientes más jóvenes y nativos digitales. Los principales bancos de Japón implementaron motores de cartera impulsados por IA, mejorando la participación del cliente y logrando eficiencias en costos operativos en el mismo período. Los reguladores ahora proporcionan directrices claras. El entorno regulatorio de pruebas de la Comisión Australiana de Valores e Inversiones (ASIC) emitió 23 nuevas licencias de asesoría robótica en 2024, lo que señala una pista sostenida para la penetración de la asesoría digital[1]Credit Suisse, "Informe Global de Riqueza 2024," credit-suisse.com .

Expansión Rápida de la Clase Media Pudiente y la Base de HNWI

En 2024, la región de Asia Pacífico registró un crecimiento anual del 8,8% en individuos de alto patrimonio neto (HNWI), superando el promedio mundial. Este crecimiento se atribuyó principalmente a la expansión del emprendimiento impulsado por la tecnología y al impacto positivo del desempeño de los mercados de renta variable[2]Comisión Australiana de Valores e Inversiones, "Licencias del Centro de Innovación 2024," asic.gov.au . El ecosistema de los chaebol en Corea del Sur experimentó una expansión en familias de ultraalto patrimonio, impulsada por el aumento de las exportaciones de chips y baterías que incrementaron significativamente las valoraciones bursátiles. La concentración de riqueza sigue siendo prominente en el sureste asiático, impulsada por los líderes de la industria de recursos de Indonesia, los emprendedores digitales de Malasia y los inversores inmobiliarios de Tailandia, quienes han contribuido colectivamente al crecimiento de la riqueza invertible. El desarrollo de oficinas familiares unifamiliares enfocadas en Asia continúa avanzando, con 2024 siendo testigo del establecimiento de nuevas entidades, registradas principalmente en Singapur, Hong Kong y China continental.

Liberalización Regulatoria Continua en los Centros de Asia Pacífico

Los responsables de políticas continúan refinando las normas de acceso al mercado para atraer flujos de activos. En 2024, el marco de la Sociedad de Capital Variable (VCC) de Singapur facilitó la entrada de nuevos domicilios de fondos, impulsada por su flexible segregación de subfondos y su estructura fiscalmente eficiente. Durante el último año, Hong Kong ha mejorado su marco de Conexión de Gestión Patrimonial (Wealth Management Connect) ampliando la gama de fondos elegibles y agilizando los procesos para facilitar flujos de capital hacia el sur de manera más fluida. Las normas de entrada más flexibles para asesores extranjeros en Japón atrajeron a firmas globales de gestión patrimonial a Tokio, facilitadas por los requisitos de presentación en inglés que eliminan los cuellos de botella de traducción. El entorno regulatorio de pruebas favorable a la tecnología financiera en Australia aceleró las aprobaciones de licencias, mientras que Tailandia y Malasia ofrecieron exenciones fiscales y documentación simplificada para boutiques de gestión patrimonial. Dicha armonización genera oportunidades de selección de jurisdicción para los proveedores que optimizan el costo, la velocidad y la confidencialidad del cliente.

Creciente Apetito por la Inversión ESG y Sostenible

El compromiso de cero emisiones netas de China impulsó la emisión de bonos verdes por USD 150 mil millones, y los gestores de patrimonio rápidamente empaquetaron estrategias temáticas en torno a las energías renovables y las tecnologías limpias[3]Comisión Reguladora de Banca y Seguros de China, "Nota de Política de Oficina Familiar," cbirc.gov.cn . El Fondo de Inversión de Pensiones del Gobierno de Japón, valorado en USD 1,7 billones, incrementó las tenencias ESG de su vasta cartera, catalizando asignaciones imitadoras por parte de los bancos privados domésticos [4]Fondo de Inversión de Pensiones del Gobierno de Japón, "Revisión de Asignación ESG," gpif.go.jp. La implementación de herramientas de política como la K-taxonomía de Corea del Sur y las divulgaciones climáticas obligatorias de Australia marca un avance fundamental en la institucionalización de las métricas y los estándares de presentación de informes ESG. Estas iniciativas están diseñadas para impulsar una mayor transparencia, mejorar la rendición de cuentas y facilitar la comparabilidad en las prácticas ambientales, sociales y de gobernanza en diversas industrias. Al incorporar las consideraciones ESG en los marcos regulatorios, estas políticas buscan alinear las prácticas corporativas con los objetivos globales de sostenibilidad y las expectativas de los inversores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor volatilidad del mercado e incertidumbre macroeconómica | -0.9% | Global, con impactos agudos en economías dependientes de las exportaciones | Corto plazo (≤ 2 años) |

| Costos y complejidad crecientes de cumplimiento AML/KYC | -1.1% | Global, con la mayor carga en operaciones transfronterizas | Mediano plazo (2-4 años) |

| Escasez aguda de talento en especialistas senior en relaciones y ESG | -0.6% | Núcleo de Asia Pacífico, con escasez severa en Singapur, Hong Kong | Mediano plazo (2-4 años) |

| Normas de localización de datos que obstaculizan las plataformas digitales regionales | -0.4% | China, India e Indonesia, con efectos transfronterizos secundarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Volatilidad del Mercado e Incertidumbre Macroeconómica

Las tensiones geopolíticas y las políticas monetarias divergentes impulsaron la volatilidad de los índices bursátiles de Asia Pacífico por encima de los promedios históricos en 2024. El índice de volatilidad regional (VIX regional), una medida clave de la volatilidad del mercado, alcanzó niveles elevados debido a las perturbaciones relacionadas con el comercio. La especulación sobre controles de capital y las correcciones en el mercado inmobiliario de China resultaron en significativas salidas de cartera desde las bolsas emergentes de Asia Pacífico durante la primera mitad del año. Las fluctuaciones cambiarias intensificaron los riesgos, con el won coreano experimentando una fuerte caída frente al USD, mientras que el baht tailandés y el ringgit malayo también registraron depreciaciones sustanciales. Estos movimientos complicaron las estrategias de cobertura para las carteras transfronterizas. En respuesta a la mayor incertidumbre, los gestores de patrimonio aumentaron las asignaciones promedio de efectivo a niveles no observados en cuatro años, reduciendo la exposición a inversiones alternativas e ilíquidas. Adicionalmente, el entorno incierto retrasó una proporción considerable de los lanzamientos de oficinas familiares planificados, según lo indicado por múltiples encuestas de la industria realizadas en las principales bolsas de la región.

Costos y Complejidad Crecientes de Cumplimiento AML/KYC

En 2024, los gastos de cumplimiento en la región de Asia Pacífico para las regulaciones contra el lavado de dinero (AML) experimentaron un crecimiento significativo, atribuido principalmente al aumento de las tasas de falsos positivos y a procesos de verificación de titularidad real más rigurosos. Los mayores requisitos de divulgación en Singapur impulsaron un marcado aumento en los costos de incorporación de clientes, mientras que los umbrales más estrictos de transacciones sospechosas en Hong Kong resultaron en un aumento sustancial en los volúmenes de revisión de casos. El proceso de incorporación para estructuras complejas ahora promedia cerca de 50 días, impactando negativamente la satisfacción del cliente y comprimiendo los márgenes de beneficio de asesoría. La Agencia de Servicios Financieros (FSA) de Japón introdujo medidas de diligencia debida más estrictas para personas políticamente expuestas (PEP) extranjeras, lo que llevó a una notable escalada en los gastos anuales de verificación de los principales bancos privados. Aunque las soluciones de listas de vigilancia impulsadas por IA han reducido eficazmente los falsos positivos, los costos de implementación asociados han desplazado las economías de escala a favor de las instituciones más grandes, acelerando la consolidación del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cliente: La Democratización Minorista Acelera el Crecimiento

El segmento HNWI posee el 42,74% del mercado de gestión patrimonial de Asia Pacífico, mientras que se anticipa que los inversores minoristas expandirán sus activos a una CAGR del 8,41% para 2031. Este crecimiento destaca una tendencia de democratización que está transformando el mercado de gestión patrimonial de Asia Pacífico. Para 2024, los asesores robóticos y los modelos digitales-humanos híbridos habrán expandido significativamente su presencia en el sector minorista, acumulando activos bajo gestión notables. El tamaño promedio de las cuentas ha disminuido, representando una fracción de los umbrales históricos establecidos por los bancos privados. Sin embargo, los individuos de alto patrimonio neto siguen siendo un impulsor crítico de ingresos al utilizar préstamos agrupados, planificación sucesoria y acceso a inversiones alternativas, lo que justifica las estructuras de comisiones vigentes. Se anticipa que el mercado de gestión patrimonial de Asia Pacífico vinculado al segmento minorista crezca a medida que las plataformas de grado de consumo integren cada vez más características como crédito privado fraccionado, fondos de inversión inmobiliaria (REITs) y fondos cotizados en bolsa (ETFs) temáticos. A la inversa, la participación de mercado de los individuos de alto patrimonio neto en Asia Pacífico puede experimentar una ligera disminución, ya que se proyecta que los segmentos más jóvenes de masa-pudiente logren un crecimiento más rápido desde una base menor.

Los mandatos institucionales, en particular los de fondos de pensiones y soberanos, continúan proporcionando flujos de entrada estables al mismo tiempo que se extienden más allá de los servicios de asesoría tradicionales hacia áreas como la inversión basada en pasivos. El Fondo de Previsión Central de Singapur y el sector de superanualización de Australia gestionan conjuntamente activos sustanciales, ofreciendo a los gestores especializados una fuente de ingresos que permanece aislada de la compresión de comisiones gracias al apoyo regulatorio. Mientras tanto, la convergencia de expectativas está redefiniendo el panorama del mercado. Los clientes minoristas demandan cada vez más análisis de grado institucional, mientras que los fideicomisarios de pensiones buscan interfaces móviles que se alineen con los estándares de experiencia de usuario de la banca minorista.

Por Proveedor: La Disrupción de la Tecnología Financiera Remodela la Dinámica Competitiva

Se proyecta que las plataformas de tecnología financiera incluidas en la categoría correspondiente expandirán sus ingresos a una CAGR del 15,74%, la trayectoria más pronunciada entre los tipos de proveedores dentro del mercado de gestión patrimonial de Asia Pacífico. Sus propuestas transparentes de comisión fija y el servicio basado en aplicaciones disponible las 24 horas del día, los 7 días de la semana, resuenan con los millennials pudientes que priorizan el costo, la inmediatez y la experiencia de usuario intuitiva. Los bancos privados aún poseen el 37,05% de los activos, sostenidos por relaciones multigeneracionales, provisión de crédito y alcance de custodia global, aunque la compresión de márgenes se intensifica a medida que los clientes comparan las comisiones con las alternativas digitales. Se proyecta que los actores de tecnología financiera capturen una participación significativa del mercado de gestión patrimonial de Asia Pacífico para finales de la década, impulsados por las tendencias de crecimiento prevalecientes. El mercado está siendo testigo de un desplazamiento hacia modelos híbridos, a medida que las empresas establecidas incorporan tecnologías de asesoría robótica en sus operaciones, mientras que las empresas de tecnología financiera reclutan estratégicamente a banqueros experimentados para atraer a individuos de ultraalto patrimonio neto (UHNWI), lo que refleja una convergencia bidireccional.

Los gestores de activos independientes están utilizando marcos de licencias liberales para ofrecer servicios especializados, como inversiones centradas en ESG, mandatos orientados al impacto y carteras conformes con la sharia, sin incurrir en los costos sustanciales asociados con los bancos privados de servicio completo. Simultáneamente, las oficinas familiares están adoptando un doble rol como clientes y competidores. Estas entidades están internalizando los procesos de construcción de carteras mientras subcontratan la ejecución a corredores principales y custodios de tecnología financiera, desafiando así los modelos tradicionales de participación de cartera dentro de la industria.

Análisis Geográfico

China generó el 47,85% de los ingresos regionales en 2025, subrayando la concentración geográfica del mercado de gestión patrimonial de Asia Pacífico. Los registros de oficinas familiares onshore se dispararon, con nuevas estructuras incorporadas después de que Pekín refinara las cuotas de inversores domésticos calificados y facilitara los canales de capital hacia el exterior. Sin embargo, el viento de cola del tamaño del mercado de gestión patrimonial de Asia Pacífico ahora se inclina hacia India, cuya CAGR del 12,27% se apoya en la liquidez de las OPV tecnológicas, la reforma de pensiones y la creciente penetración del corretaje digital. Japón y Australia aportan una madurez de contrapeso; ambos albergan inversores sofisticados y mercados de capital profundos, generando flujos de entrada constantes aunque moderados. Las fortunas de los chaebol de Corea del Sur y el auge de las materias primas del sureste asiático añaden diversificación colectivamente, ayudados por el pasaporte transfronterizo del RCEP que simplifica la distribución de fondos de estilo UCITS en los mercados ASEAN+3.

Reconociendo que la volatilidad macroeconómica difiere ampliamente, los proveedores localizan los términos de cobertura y las facilidades de crédito. Por ejemplo, los préstamos en moneda equivalente proliferan en Corea, mientras que las carteras discrecionales denominadas en yuanes dominan los libros chinos. Por lo tanto, los marcos de riesgo se vuelven tan diferenciados como las propias jurisdicciones. El potencial alcista de India se deriva de la penetración de las finanzas digitales y la reforma estructural. Los esquemas de Incentivos Vinculados a la Producción del gobierno fomentan los unicornios manufactureros, mientras que las salidas de empresas emergentes suministran liquidez fresca para su asignación a carteras discrecionales y fondos de inversión ángel. Mumbai y Bangalore anclan el talento de asesoría, pero las ciudades de segundo nivel ahora fomentan firmas de gestión patrimonial boutique adaptadas a los fundadores tecnológicos locales. La claridad regulatoria —como el relajamiento de los tamaños mínimos de boletos para los fondos de inversión alternativos— desbloquea la adopción de nuevos productos, reforzando la CAGR sobresaliente de India dentro del mercado de gestión patrimonial de Asia Pacífico.

Panorama Competitivo

Los principales actores poseen colectivamente solo una cuarta parte de los activos, lo que confirma un ámbito fragmentado propicio para la especialización y la captación impulsada por lo digital. Las instituciones de banca privada persiguen cada vez más estrategias de crecimiento inorgánico, como lo demuestra la adquisición por parte de UBS de la división de Asia Pacífico de Credit Suisse, para lograr escala, ampliar las carteras de clientes e incorporar gestores de relaciones de manera eficiente. Al mismo tiempo, los desafiantes de tecnología financiera aprovechan capacidades avanzadas como la recolección algorítmica de pérdidas fiscales, el acceso fraccionado a mercados privados y los procesos de incorporación impulsados por API que reducen significativamente los tiempos de configuración de clientes. En el mercado de gestión patrimonial de Asia Pacífico, los bancos prominentes están integrando herramientas de asesoría robótica propias al tiempo que forman alianzas con proveedores externos de IA para acelerar los ciclos de desarrollo de productos.

Los crecientes costos de cumplimiento, en particular el sustancial gasto anual en iniciativas contra el lavado de dinero, están impulsando la consolidación a medida que las firmas más pequeñas enfrentan dificultades para amortizar las inversiones en tecnología regulatoria. Las oportunidades siguen sin explorarse en segmentos como el emprendimiento femenino, la gestión patrimonial conforme con la sharia y el segmento de masa-pudiente enfocado en ESG, donde los operadores establecidos aún no han establecido estrategias de participación culturalmente adaptadas. La tecnología continúa siendo un habilitador crítico, con los servicios de custodia en cadena de bloques (blockchain) emergiendo como esenciales para los fondos de bienes raíces tokenizados y de crédito privado al ofrecer riesgos de liquidación reducidos y capacidades de auditoría continua. Los proveedores que logren integrar con éxito los servicios de asesoría basados en relaciones con una ejecución digital altamente eficiente estarán posicionados para establecer una ventaja competitiva sostenible.

Líderes de la Industria de Gestión Patrimonial de Asia Pacífico

UBS Group AG

HSBC Holdings plc

Morgan Stanley

Credit Suisse

DBS Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: China está avanzando en la próxima fase de su programa de conexión de gestión patrimonial transfronteriza, respondiendo a la creciente demanda de inversores para extender su alcance más allá de la Gran Área de la Bahía e incluir ciudades clave como Shanghái y Pekín.

- Septiembre de 2025: HSBC Private Bank ha introducido Wealth Intelligence, una plataforma impulsada por IA generativa diseñada para mejorar la eficiencia y la efectividad de la prestación de servicios al cliente dentro de sus operaciones de gestión patrimonial.

- Agosto de 2025: DBS Bank ha introducido una plataforma institucional de custodia digital diseñada para gestionar activos tokenizados. La plataforma ha ganado un impulso sustancial, gestionando depósitos iniciales valorados en miles de millones provenientes de oficinas familiares e inversores institucionales de todo el sureste asiático. Al ofrecer soluciones de custodia para bienes raíces tokenizados, participaciones de capital privado e inversiones alternativas, esta iniciativa refuerza la posición de Singapur como actor clave en la gestión patrimonial impulsada por cadena de bloques (blockchain).

- Agosto de 2024: Morgan Stanley ha lanzado oficialmente su nueva sede para el sureste asiático en Singapur. Estratégicamente ubicada en una instalación de categoría A en las Torres IOI Central Boulevard, la oficina está posicionada en el corazón del centro de Singapur.

Alcance del Informe del Mercado de Gestión Patrimonial de Asia Pacífico

La gestión patrimonial es un servicio financiero de inversión que atiende las necesidades de inversión de clientes pudientes combinando otros servicios financieros. A través de este proceso, el asesor obtiene información sobre los deseos y la situación específica del cliente y formula una estrategia personalizada que comprende productos y servicios financieros.

El mercado de gestión patrimonial de Asia Pacífico se segmenta por tipo de cliente, proveedor y país. El mercado se segmenta por tipo de cliente en HNWI, minoristas/individuos y otros tipos de clientes (como instituciones financieras tales como fondos de pensiones y compañías de seguros). Por proveedor, el mercado se segmenta en bancos privados, gestores de activos independientes/externos, oficinas familiares y otros proveedores. El mercado se segmenta por geografía en India, China, Japón, Hong Kong, Singapur, Indonesia, Malasia, Vietnam y el resto de Asia Pacífico. El informe ofrece el tamaño del mercado y los pronósticos para el mercado de gestión patrimonial de Asia Pacífico en valor (USD) para todos los segmentos anteriores.

| HNWI |

| Minoristas / Individuos |

| Otros Tipos de Clientes (Fondos de Pensiones, Compañías de Seguros, etc.) |

| Bancos Privados |

| Oficinas Familiares |

| Otros (Gestores de Activos Independientes/Externos) |

| India |

| China |

| Japón |

| Australia |

| Corea del Sur |

| Sureste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) |

| Resto de Asia Pacífico |

| Por Tipo de Cliente | HNWI |

| Minoristas / Individuos | |

| Otros Tipos de Clientes (Fondos de Pensiones, Compañías de Seguros, etc.) | |

| Por Proveedor | Bancos Privados |

| Oficinas Familiares | |

| Otros (Gestores de Activos Independientes/Externos) | |

| Por Geografía | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sureste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión patrimonial de Asia Pacífico?

El mercado se sitúa en USD 29,55 billones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que alcance USD 41,82 billones para 2031, registrando una CAGR del 7,18%.

¿Qué segmento de clientes se expande con mayor rapidez?

Los clientes minoristas e individuales avanzan a una CAGR del 8,41% hasta 2031.

¿Qué tipo de proveedor muestra el crecimiento más rápido?

Los asesores de tecnología financiera lideran con una CAGR proyectada del 15,74% a medida que se acelera la adopción digital.

¿Qué país tiene la mayor participación en riqueza gestionada?

China posee el 47,85% de los activos regionales según los datos de 2025.

¿Dónde se espera la CAGR más alta geográficamente?

Se proyecta que India se expanda a una CAGR del 12,27% hasta 2031.

Última actualización de la página el: