Tamaño y Participación del Mercado de Corretaje de Valores de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2020 - 2023 |

| Tamaño del Mercado (2026) | 6.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Corretaje de Valores de India por Mordor Intelligence

Se espera que el tamaño del Mercado de Corretaje de Valores de India crezca de 6,18 millones de millones USD en 2025 a 6,98 millones de millones USD en 2026, y se prevé que alcance los 13,09 millones de millones USD en 2031, con una CAGR del 13,33% durante el período 2026-2031.

Esta trayectoria de crecimiento moderado refleja un mercado que atraviesa una transformación estructural, a medida que las reformas regulatorias reconfiguran los modelos de ingresos mientras la adopción tecnológica acelera la captación de clientes. La evolución del sector desde los modelos tradicionales de servicio completo hacia plataformas digitales ha alterado fundamentalmente la dinámica competitiva, con los corredores de descuento captando cuota de mercado mediante estrategias de corretaje cero que comprimen los márgenes pero amplían los mercados potenciales. Las reformas integrales de negociación de derivados implementadas por SEBI a lo largo de 2024-2025 han creado un punto de inflexión para los ingresos de corretaje, con volúmenes de F&O que cayeron un 27% y beneficios de los corredores que descendieron entre un 37% y un 60% entre los principales actores[1]Junta de Valores e Intercambio de India, "Informe Anual SEBI 2024-25," SEBI.GOV.IN. Esta recalibración regulatoria coincide con un crecimiento sin precedentes de las cuentas demat, que superaron los 120 millones de cuentas en agosto de 2025, impulsado por procesos KYC simplificados y transferencias instantáneas de fondos habilitadas por UPI que reducen la fricción en la participación minorista. La convergencia del endurecimiento regulatorio y la habilitación tecnológica ha obligado a los corredores a diversificar sus fuentes de ingresos más allá de las comisiones por transacción, hacia la gestión patrimonial, el crédito y los servicios de asesoramiento.

Conclusiones Clave del Informe

- Por tipo de valor, la negociación de acciones lideró con el 46% de la cuota del mercado de corretaje de valores de India en 2024, mientras que se proyecta que los derivados crezcan a una CAGR del 8,9% hasta 2030.

- Por servicio de corretaje, el corretaje de acciones representó el 40,2% de la cuota del mercado de corretaje de valores de India en 2024, y los servicios de forex avanzan a una CAGR del 7,4%.

- Por tipo de servicio, los canales en línea captaron el 51,3% de la cuota del mercado de corretaje de valores de India en 2024; las plataformas de asesoría robótica están preparadas para expandirse a una CAGR del 15,2% hasta 2030.

- Por tipo de cliente, los inversores minoristas representaron el 63,4% de la cuota del mercado de corretaje de valores de India en 2024, y el segmento avanza a una CAGR del 9,1% durante el período de pronóstico.

- Por geografía, el Sur de India mantuvo el 34,1% de la cuota del mercado de corretaje de valores de India en 2024, mientras que el Oeste de India registra el crecimiento más rápido con una CAGR del 6,5% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Corretaje de Valores de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la apertura de cuentas demat tras 2020 | +3.5% | Nacional, con concentración en el Sur y Oeste de India | Mediano plazo (2-4 años) |

| Crecimiento de plataformas de negociación móvil de bajo costo | +2.7% | Nacional, más fuerte en ciudades de nivel 2 y 3 | Corto plazo (≤ 2 años) |

| Transferencia instantánea de fondos habilitada por UPI | +1.8% | Nacional, mayor adopción en centros urbanos | Corto plazo (≤ 2 años) |

| Ampliación de la cartera de productos de las bolsas | +1.3% | Nacional, adopción temprana en ciudades metropolitanas | Mediano plazo (2-4 años) |

| Tokenización de bonos de oro soberano | +0.9% | Nacional, fase piloto en ciudades seleccionadas | Largo plazo (≥ 4 años) |

| Alianzas de tecnología patrimonial con neo-bancos | +1.1% | Centros urbanos, en expansión hacia ciudades de nivel 2 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge en el Crecimiento de Cuentas Demat Transforma el Acceso al Mercado

La proliferación de cuentas demat tras 2020 ha alterado fundamentalmente el panorama de inversión de India, con cuentas que crecieron de 40 millones a más de 120 millones en agosto de 2025. La racionalización del KYC digital de la SEBI y la integración de firma electrónica eliminaron las barreras tradicionales de papeleo, permitiendo la apertura de cuentas en minutos en lugar de días [2]Junta de Valores e Intercambio de India, "Estadísticas de Cuentas Demat 2025," SEBI.GOV.IN. . Este efecto de democratización se extiende más allá de los centros urbanos, con ciudades de nivel 2 y nivel 3 contribuyendo al 45% de las nuevas aperturas de cuentas en 2024. La velocidad de creación de cuentas ha superado los parámetros de referencia globales, posicionando a India como el mercado de inversión minorista de más rápido crecimiento del mundo. Sin embargo, las tasas de activación de cuentas se mantienen por debajo del 60%, lo que indica una capacidad latente significativa para la conversión de ingresos a medida que los programas de educación financiera se expanden y aumenta el conocimiento de los productos.

Las Plataformas de Negociación con Enfoque Móvil Reconfiguran la Captación de Clientes

La migración hacia plataformas de negociación con enfoque móvil ha creado un cambio estructural en los costos de captación de clientes y los patrones de participación. Más del 95% de las nuevas cuentas de corretaje se originan en aplicaciones móviles, con costos promedio de captación de clientes que cayeron un 40% en comparación con los modelos tradicionales basados en sucursales[3]Corporación Nacional de Pagos de India, "Estadísticas de Productos UPI 2024," NPCI.ORG.IN.. La plataforma Kite de Zerodha procesa más de 6 millones de órdenes diarias, mientras que la estrategia SuperApp de Angel One integra la negociación con fondos mutuos, seguros y préstamos para aumentar el valor de vida del cliente. El enfoque centrado en el móvil ha permitido a los corredores llegar a mercados previamente desatendidos, con áreas rurales y semiurbanas contribuyendo al 35% de las nuevas incorporaciones de clientes. Este apalancamiento tecnológico permite a los corredores de descuento mantener la rentabilidad a pesar de los modelos de corretaje cero mediante economías de escala y oportunidades de venta cruzada.

La Integración de UPI Acelera la Velocidad de Negociación

La integración de UPI AutoPay para la negociación de valores ha eliminado los retrasos en la liquidación que históricamente limitaban los volúmenes de negociación intradía. La infraestructura de pagos del Banco de la Reserva de India permite transferencias instantáneas de fondos de hasta INR 500.000 (USD 6.000) por transacción, facilitando las liquidaciones de operaciones en el mismo día y la financiación de márgenes[4]Banco de la Reserva de India, "Informe de Estabilidad Financiera Dic 2024," RBI.ORG.IN.. Este avance tecnológico ha incrementado la frecuencia media de negociación en un 25% entre los clientes minoristas, ya que las restricciones de liquidez ya no limitan la participación en condiciones de mercado volátiles. La integración se extiende a las solicitudes de OPI, inversiones en fondos mutuos y negociación de derivados, creando un ecosistema financiero sin fricciones que reduce los obstáculos en todos los productos de inversión. Los datos de la NPCI indican que las transacciones UPI relacionadas con valores crecieron un 180% en 2024, lo que demuestra el impacto transformador de la infraestructura en la participación en los mercados de capitales.

La Innovación en Productos de las Bolsas Amplía las Oportunidades de Ingresos

La ampliada cartera de productos de la NSE y la BSE, que incluye OPI de pymes, InvITs, REITs y opciones semanales, ha diversificado las fuentes de ingresos de los corredores más allá de la negociación de renta variable tradicional. Las cotizaciones de OPI de pymes aumentaron un 65% en 2024, generando mayores comisiones de corretaje debido a las preferencias de asignación minorista y los múltiplos de suscripción. Los mercados de InvIT y REIT han atraído la participación institucional, creando oportunidades para que los corredores de servicio completo aprovechen las capacidades de investigación y los servicios de asesoría. La introducción del vencimiento semanal de opciones ha aumentado la frecuencia de negociación de derivados, aunque las posteriores restricciones de la SEBI sobre la proliferación de contratos han moderado este crecimiento. La estrategia de diversificación de productos permite a los corredores capturar cuota de cartera en todas las clases de activos, reduciendo al mismo tiempo la dependencia de la volatilidad del mercado de renta variable para la generación de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Guerras de precios de corretaje cero | -2.2% | Nacional, agudo en mercados metropolitanos | Corto plazo (≤ 2 años) |

| Dependencia de la infraestructura de las bolsas | -1.3% | Nacional | Mediano plazo (2-4 años) |

| Marcos de ciberresiliencia inadecuados en corredores de nivel medio | -1.7% | Nacional, concentrado en segmentos de corredores emergentes | Mediano plazo (2-4 años) |

| Escasa educación en mercados de capitales fuera de ciudades de Nivel 1 | -1.4% | Regional, prominente en mercados de Nivel 2 y Nivel 3 | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Corretaje Cero

La carrera hacia el corretaje cero ha alterado fundamentalmente la economía del sector, con los principales actores eliminando los cargos por entrega de renta variable para atraer a clientes minoristas sensibles al precio. Este cambio estratégico ha comprimido los ingresos por cliente entre un 35% y un 40% en toda la industria, obligando a los corredores a lograr rentabilidad mediante la escala y los servicios auxiliares. El modelo de corretaje cero de Zerodha, que genera ingresos a través de intereses sobre fondos de clientes y diferenciales de negociación de divisas, se ha convertido en la plantilla del sector que los competidores deben igualar para seguir siendo competitivos. La compresión de márgenes afecta especialmente a los corredores de servicio completo, cuyas capacidades de asesoría e investigación obtienen una prima limitada en un entorno de negociación mercantilizado. Los marcos regulatorios bajo la supervisión de la SEBI garantizan una competencia justa al tiempo que previenen precios predatorios que podrían desestabilizar la estructura del mercado.

La Concentración de la Infraestructura de las Bolsas Crea Riesgo Sistémico

La infraestructura de negociación de valores de India sigue estando muy concentrada en torno a los sistemas de la NSE y la BSE, creando puntos únicos de fallo que pueden interrumpir la actividad de negociación a nivel nacional. La interrupción técnica de la NSE en febrero de 2021, que paralizó la negociación durante varias horas, puso de manifiesto las vulnerabilidades sistémicas inherentes a una estructura de mercado centralizada. Si bien ambas bolsas han invertido fuertemente en recuperación ante desastres y sistemas de respaldo, la arquitectura fundamental sigue siendo susceptible a ciberataques, fallos técnicos y restricciones de capacidad durante períodos de alto volumen. Este riesgo de concentración se extiende a los sistemas de compensación y liquidación, donde la NSCCL y la ICCL gestionan la mayor parte del procesamiento de operaciones, creando cuellos de botella adicionales que podrían afectar las operaciones de los corredores y la confianza de los clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Valor: Los Derivados Ganan Velocidad

La negociación de acciones mantiene su posición dominante con una cuota de mercado del 46% en 2024, lo que refleja la cultura de inversión centrada en la renta variable de India y la preferencia minorista por la propiedad directa frente a instrumentos complejos. Sin embargo, la negociación de derivados emerge como el segmento de más rápido crecimiento con una CAGR del 8,9% hasta 2030, impulsada por la sofisticada participación minorista y los requisitos de cobertura institucional, a pesar del endurecimiento regulatorio de la SEBI. La resiliencia del segmento de derivados se debe a su papel en el descubrimiento de precios y la gestión de riesgos, con volúmenes de F&O que superan los volúmenes del mercado al contado en ratios de 3:1 durante períodos volátiles en la NSE. Los bonos representan una cuota de mercado del 6,5%, pero enfrentan vientos en contra estructurales derivados de preocupaciones sobre el crédito corporativo y la volatilidad de los tipos de interés, mientras que los ETF y los fondos mutuos capturan flujos crecientes de planes de inversión sistemática.

La negociación de letras del tesoro y valores del Estado se mantiene limitada con una cuota de mercado del 1,1%, sirviendo principalmente a participantes institucionales e individuos de alto patrimonio neto que buscan exposición a renta fija. La limitada penetración minorista del segmento refleja las barreras de complejidad y los umbrales mínimos de inversión que excluyen a los inversores más pequeños. La influencia regulatoria de la SEBI a través de los requisitos de margen y los límites de posición continúa configurando la participación en derivados, con los nuevos cálculos de interés abierto basados en delta (FutEq) que proporcionan marcos de medición de riesgos más precisos que podrían mejorar la estabilidad del mercado manteniendo el impulso de crecimiento.

Por Tipo de Servicio de Corretaje: El Forex Gana Impulso a través de GIFT City

Los servicios de corretaje de acciones dominan el mercado con una cuota del 40,2% en 2024, abarcando la entrega de renta variable, las operaciones intradía y la negociación de derivados que forman la base de ingresos principal para la mayoría de los corredores. El forex emerge como la categoría de servicio de más rápido crecimiento con una CAGR del 7,4%, impulsado por los contratos de futuros dólar-rupia de NSE IFSC y la infraestructura de negociación internacional de GIFT City que permite la negociación de divisas las 24 horas. Esta trayectoria de crecimiento refleja la creciente integración de India con los mercados financieros globales y los flujos de inversión de los indios no residentes que requieren capacidades de cobertura cambiaria.

La negociación de materias primas mantiene una cuota de mercado del 3,1% a través de las plataformas MCX y NCDEX, sirviendo a productores agrícolas y consumidores industriales que buscan herramientas de gestión del riesgo de precios. El corretaje de seguros representa una cuota del 2,7%, pero enfrenta restricciones regulatorias derivadas de las directrices de la IRDAI que limitan las oportunidades de venta cruzada entre productos de valores y seguros. Los servicios de corretaje de bienes raíces e hipotecas capturan una cuota combinada del 5,2%, beneficiándose de la recuperación del mercado inmobiliario y la demanda de préstamos hipotecarios en ciudades de nivel 2. El marco regulatorio bajo la supervisión de la SEBI garantiza estándares de calidad de servicio al tiempo que permite la innovación en la prestación de productos y los modelos de participación de clientes.

Por Tipo de Servicio: Las Plataformas de Asesoría Robótica Capturan los Flujos de Inversión Millennial

La transformación tecnológica de los modelos de prestación de servicios ha creado patrones de crecimiento diferenciados entre los canales tradicionales y digitales. El corretaje de servicio completo mantiene una cuota de mercado del 14,0% en 2024, atendiendo a clientes de alto patrimonio neto que valoran las capacidades de investigación, asesoría y gestión de relaciones que justifican estructuras de precios premium. Estos servicios resuenan especialmente entre los clientes institucionales y las oficinas familiares que requieren soluciones de inversión personalizadas y apoyo en el cumplimiento normativo.

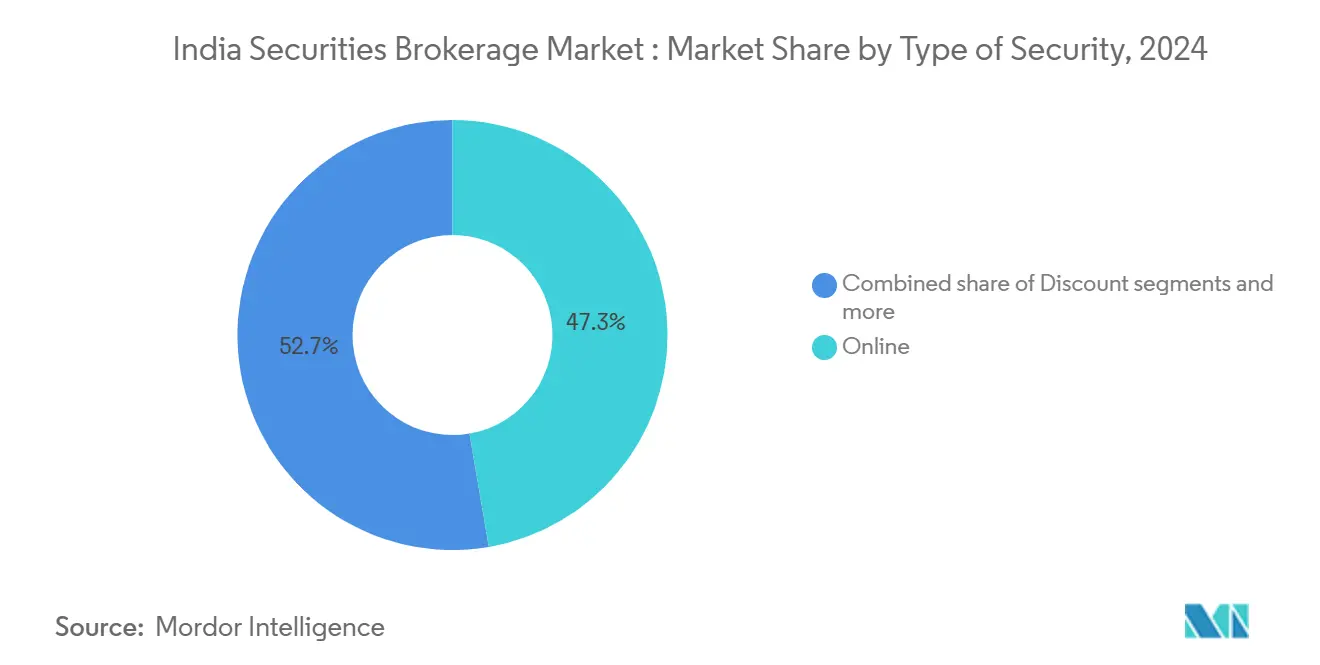

Las plataformas de asesoría robótica representan la categoría de servicio de más rápido crecimiento con una CAGR del 15,2% hasta 2030, impulsada por la adopción millennial de la gestión de carteras basada en algoritmos y las estrategias de inversión sistemática. El crecimiento del segmento refleja el cambio en las preferencias de los inversores hacia una inversión de bajo costo, transparente y orientada a objetivos que elimina el sesgo humano y la toma de decisiones emocional. Los servicios en línea ostentan una cuota de mercado del 51,3%, lo que representa la transformación digital del sector a medida que las aplicaciones móviles se convierten en la interfaz principal con el cliente. El corretaje de descuento captura una cuota del 31,6% mediante modelos sin comisiones que atraen a inversores minoristas sensibles al precio, mientras que los intermediarios de valores mantienen una cuota del 3,2% atendiendo a clientes institucionales y corporativos que requieren servicios de ejecución especializados.

Por Tipo de Cliente: El Dominio Minorista Impulsa la Democratización del Mercado

Los clientes minoristas constituyen el segmento más grande del mercado con una cuota del 63,4% en 2024 y demuestran la mayor velocidad de crecimiento con una CAGR del 9,1% hasta 2030, lo que refleja la democratización de la participación en los mercados de capitales en la creciente clase media de India. Este dominio minorista representa un cambio estructural desde los mercados liderados por instituciones hacia la participación de inversores individuales, habilitada por plataformas tecnológicas y reformas regulatorias que simplificaron la apertura de cuentas y los procesos de negociación. El impulso de crecimiento del segmento minorista proviene del aumento de la renta disponible, las iniciativas de educación financiera y la infraestructura de pagos digitales que reduce la fricción en las transacciones.

Los individuos de alto patrimonio neto mantienen una cuota de mercado del 25,3%, generando ingresos desproporcionados a través de mayores volúmenes de transacciones y la utilización de servicios premium que incluyen gestión de carteras, planificación fiscal y servicios patrimoniales. Los clientes institucionales representan una cuota del 15,7%, pero contribuyen significativamente a la rentabilidad del corretaje a través de operaciones en grandes bloques y volúmenes de negociación consistentes que proporcionan estabilidad de ingresos. Las pequeñas y medianas empresas capturan una cuota de mercado del 4,5%, utilizando principalmente los servicios de corretaje para la gestión de tesorería, los planes de opciones sobre acciones para empleados y las estrategias de optimización del capital de trabajo que integran la negociación de valores con las operaciones empresariales.

Análisis Geográfico

El Sur de India ostenta la mayor cuota de mercado con el 34,1% en 2024, aprovechando los ecosistemas de servicios financieros consolidados en Bangalore, Chennai e Hyderabad que combinan la experiencia tecnológica con la cultura de inversión. El dominio de la región se debe a la creación de riqueza en la industria de TI, la infraestructura educativa que promueve la educación financiera y la afinidad cultural por las inversiones en renta variable que se remonta a las comunidades comerciales tradicionales. Karnataka y Tamil Nadu contribuyen de manera desproporcionada al crecimiento de las cuentas demat, con Bangalore representando por sí sola el 8% de las nuevas aperturas de cuentas nacionales en 2024.

El Oeste de India demuestra la trayectoria de crecimiento más alta con una CAGR del 6,5% hasta 2030, impulsada por el estatus de centro financiero de Mumbai y el ecosistema emprendedor de Gujarat que genera flujos de inversión consistentes. La región se beneficia de la proximidad a las sedes corporativas, las oficinas de fondos mutuos y los organismos reguladores que facilitan el desarrollo empresarial y la captación de clientes. El Norte de India captura una cuota de mercado del 18,6%, lo que refleja la presencia gubernamental y corporativa de Delhi NCR, mientras que el Este de India mantiene una cuota del 4,9% a pesar del legado histórico de negociación de Calcuta. El Centro de India y el Noreste de India representan oportunidades emergentes con cuotas de mercado del 2,8% y en desarrollo, respectivamente, a medida que la expansión de la infraestructura digital permite la penetración de los servicios de corretaje en regiones previamente desatendidas.

Panorama Competitivo

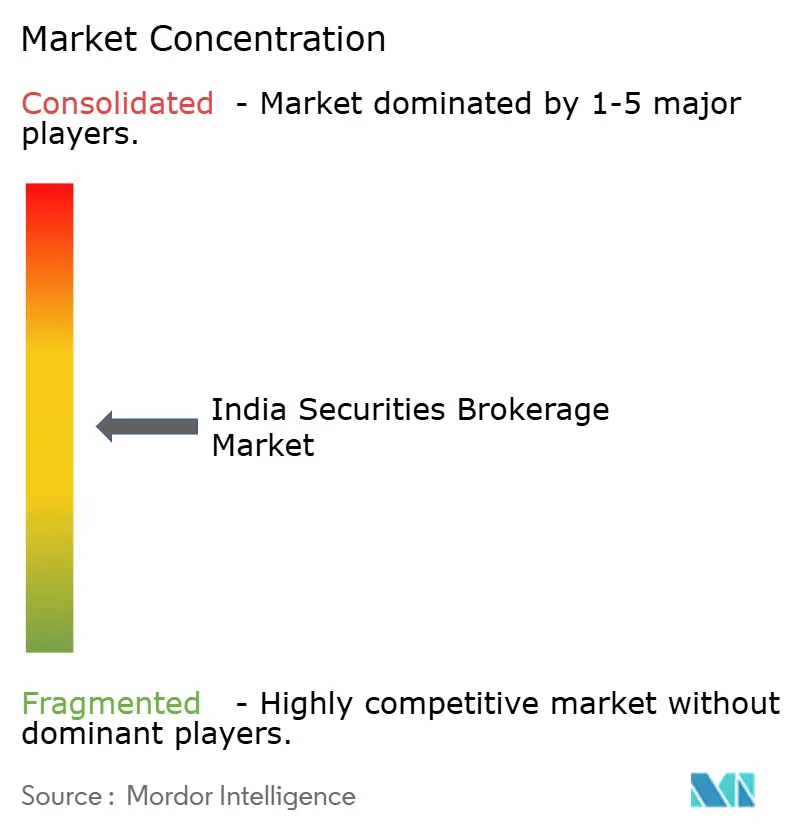

El mercado de corretaje de valores de India está moderadamente fragmentado, con los cinco principales actores manteniendo colectivamente una porción significativa del mercado. Esta configuración crea espacio para que tanto los actores a gran escala como los especialistas en nichos operen de manera rentable. El mercado sigue una estructura de dos niveles, donde los corredores de descuento como Zerodha y Angel One dominan la captación de clientes ofreciendo modelos de corretaje cero. Por otro lado, las firmas de servicio completo como ICICI Securities se posicionan en el extremo premium a través de ofertas bancarias integradas y servicios de asesoría personalizados. Este equilibrio permite la coexistencia y el éxito de diversos modelos de negocio. El panorama competitivo se ha intensificado tras las reformas de negociación de derivados de la SEBI, que redujeron los ingresos de toda la industria entre un 25% y un 30% y desencadenaron un cambio estratégico hacia la gestión patrimonial, los préstamos y las iniciativas de venta cruzada.

La tecnología ha emergido como el diferenciador clave en el ecosistema de corretaje. Los líderes del mercado están invirtiendo agresivamente en plataformas de negociación impulsadas por inteligencia artificial, herramientas de asesoría robótica y experiencias con enfoque móvil que reducen los costos de captación y mejoran la participación de los usuarios. El ecosistema de la API Kite Connect de Zerodha ejemplifica esta tendencia al permitir a los desarrolladores externos construir sobre su plataforma, creando efectos de red y aumentando la retención de clientes. Estas innovaciones están ampliando el alcance de las plataformas de corretaje más allá de los servicios tradicionales. Al impulsar la fidelización del ecosistema, las inversiones tecnológicas están ayudando a las empresas a construir ventajas competitivas sostenibles a largo plazo.

Simultáneamente, el auge de las finanzas integradas está reconfigurando los modelos de distribución dentro del sector. La aprobación de la SEBI para Jio BlackRock Broking en junio de 2025 refleja una creciente preferencia por las alianzas que aprovechan las bases de usuarios existentes en lugar de depender únicamente del crecimiento orgánico. En este contexto, el cumplimiento normativo se ha convertido en una fuente crucial de ventaja competitiva. Los corredores de nivel medio, en particular, se diferencian a través de una gestión de riesgos mejorada y marcos sólidos de ciberseguridad que se alinean con los mandatos de la SEBI. Un cumplimiento sólido no solo genera confianza entre los clientes, sino que también posiciona a las empresas de manera más favorable en un mercado altamente regulado.

Líderes de la Industria de Corretaje de Valores de India

-

Zerodha

-

Angel One

-

ICICI Securities

-

Upstox

-

Groww

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: La SEBI abrió el acceso a la negociación algorítmica a los inversores minoristas a través de intermediarios registrados, democratizando las sofisticadas estrategias de negociación anteriormente disponibles solo para las instituciones.

- Junio de 2025: Jio BlackRock Broking recibió la aprobación de la SEBI para iniciar operaciones de corretaje de valores, marcando la entrada de Reliance Industries en los mercados de capitales a través de su empresa conjunta con BlackRock.

- Junio de 2025: La SEBI implementó reformas regulatorias integrales que abarcan OPI, Fondos de Inversión Alternativos, REITs/InvITs y procedimientos de exclusión de cotización para mejorar la transparencia del mercado y la protección de los inversores.

- Marzo de 2025: ICICI Securities completó su exclusión de cotización y fusión con ICICI Bank, creando la entidad bancaria-corredora integrada más grande de India con activos combinados que superan los INR 20 billones (USD 240.000 millones).

Alcance del Informe del Mercado de Corretaje de Valores de India

| Bonos |

| Acciones |

| Letras del Tesoro |

| Derivados |

| Otros (ETF, Fondos Mutuos) |

| Acciones |

| Seguros |

| Hipotecas |

| Bienes Raíces |

| Forex |

| Arrendamiento |

| Otros (Materias Primas) |

| Servicio Completo |

| Descuento |

| En línea |

| Asesor Robótico |

| Intermediarios de Valores |

| Minorista |

| Individuos de Alto Patrimonio Neto |

| Institucional |

| Pequeñas y Medianas Empresas |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este de India |

| Centro de India |

| Noreste de India |

| Por Tipo de Valor | Bonos |

| Acciones | |

| Letras del Tesoro | |

| Derivados | |

| Otros (ETF, Fondos Mutuos) | |

| Por Tipo de Servicio de Corretaje | Acciones |

| Seguros | |

| Hipotecas | |

| Bienes Raíces | |

| Forex | |

| Arrendamiento | |

| Otros (Materias Primas) | |

| Por Tipo de Servicio | Servicio Completo |

| Descuento | |

| En línea | |

| Asesor Robótico | |

| Intermediarios de Valores | |

| Por Tipo de Cliente | Minorista |

| Individuos de Alto Patrimonio Neto | |

| Institucional | |

| Pequeñas y Medianas Empresas | |

| Por Geografía | Norte de India |

| Oeste de India | |

| Sur de India | |

| Este de India | |

| Centro de India | |

| Noreste de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de corretaje de valores de India en 2025?

El tamaño del mercado de corretaje de valores de India es de 6,18 millones de millones USD en 2025.

¿Cuál es la CAGR esperada para los servicios de corretaje de India hasta 2031?

Se proyecta que el mercado crecerá a una CAGR del 13,3% entre 2026 y 2031.

¿Qué tipo de servicio ostenta la mayor cuota actualmente?

El corretaje en línea representa el 51,3% del valor de 2024, lo que refleja la adopción digital.

¿Qué segmento crece más rápido dentro de los servicios de corretaje?

Las plataformas de asesoría robótica se están expandiendo a una CAGR del 15,2% hasta 2030.

¿Qué región muestra el mayor impulso de crecimiento?

Se prevé que el Oeste de India registre una CAGR del 6,5% hasta 2030.

¿Por qué están bajo presión los márgenes de los corredores?

Los precios de corretaje cero y la mayor competencia reducen los ingresos por cliente, lo que lleva a las empresas a diversificar sus fuentes de ingresos.

Última actualización de la página el: