Tamaño y Participación del Mercado de Fondos de Pensiones de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

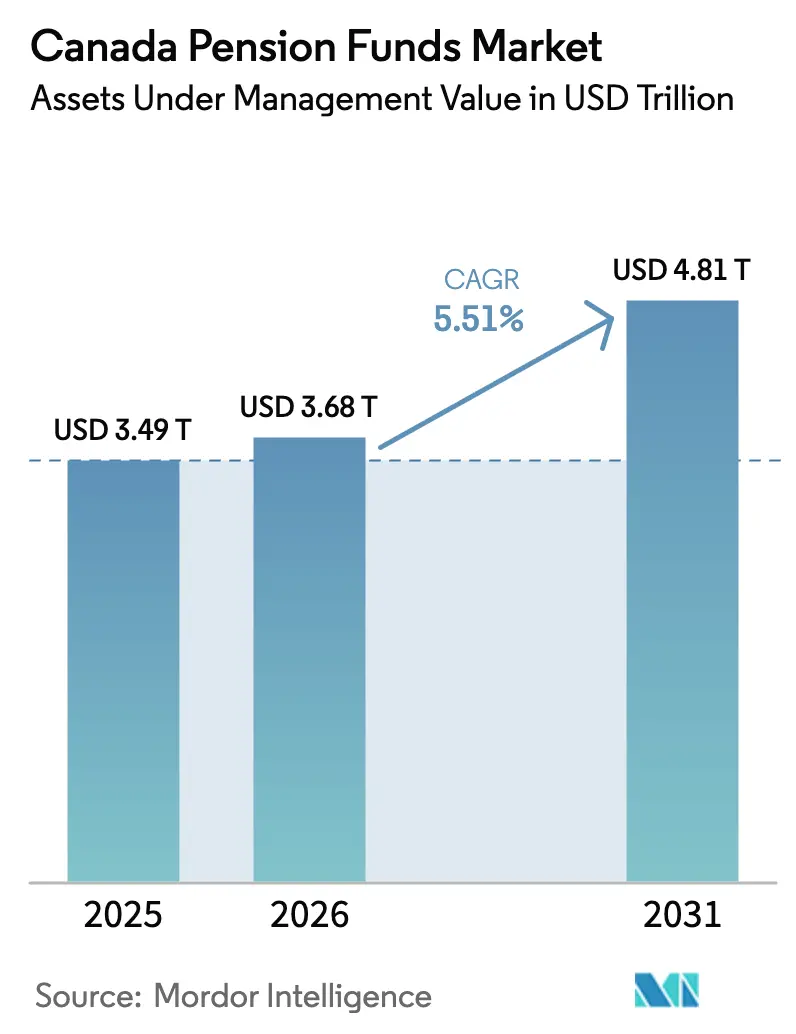

| Tamaño del mercado en el año base (2025) | 3.49 Billones de dólares |

| Tamaño del Mercado (2026) | 3.68 Billones de dólares |

| Tamaño del Mercado (2031) | 4.81 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

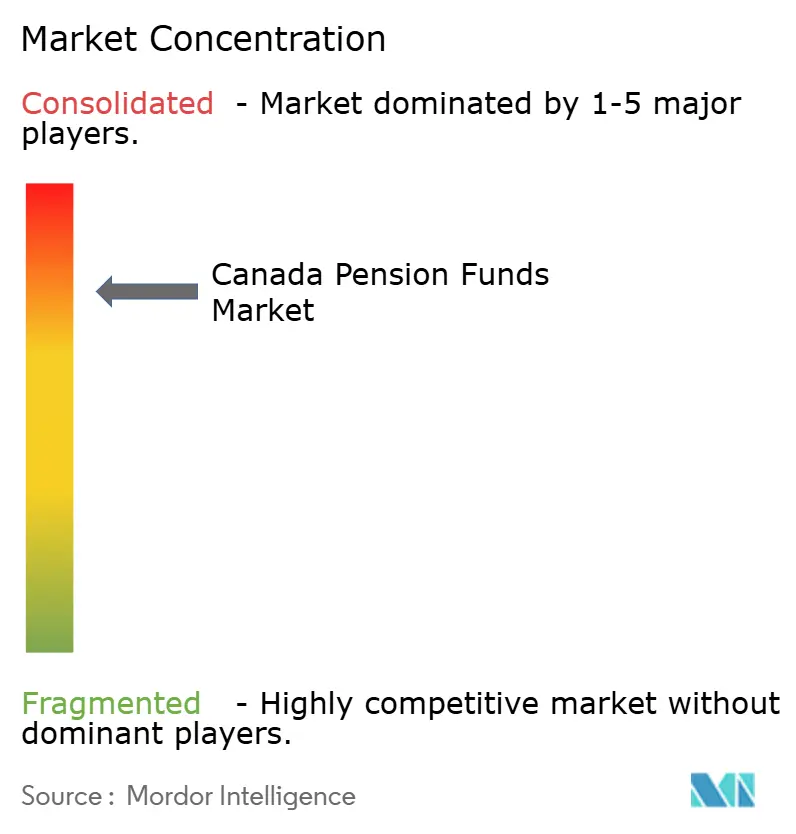

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fondos de Pensiones de Canadá por Mordor Intelligence

El tamaño del mercado de fondos de pensiones de Canadá en 2026 se estima en USD 3,68 billones, creciendo desde el valor de 2025 de USD 3,49 billones, con proyecciones para 2031 que muestran USD 4,81 billones, con un crecimiento del 5,51% de CAGR durante el período 2026-2031. La demanda de productos de jubilación de capital ligero, la rápida adopción tecnológica y las crecientes asignaciones a activos alternativos sustentan esta expansión. Los planes del sector público aún dominan el mercado de fondos de pensiones de Canadá, aunque los patrocinadores del sector privado registran un crecimiento más acelerado a medida que los empleadores migran hacia esquemas de contribución definida. La diversificación en el extranjero continúa redefiniendo la construcción de carteras, mientras que los ocho mayores planes públicos —los "Maple Eight"— refuerzan su reputación global por la excelencia en la gestión activa interna. La persistente presión demográfica, las rebajas contables del mercado inmobiliario y los shocks de liquidez moderan las perspectivas, pero también aceleran los pivotes estratégicos hacia infraestructura, energía renovable y transacciones transfronterizas de transferencia de riesgo de pensiones.

Conclusiones Clave del Informe

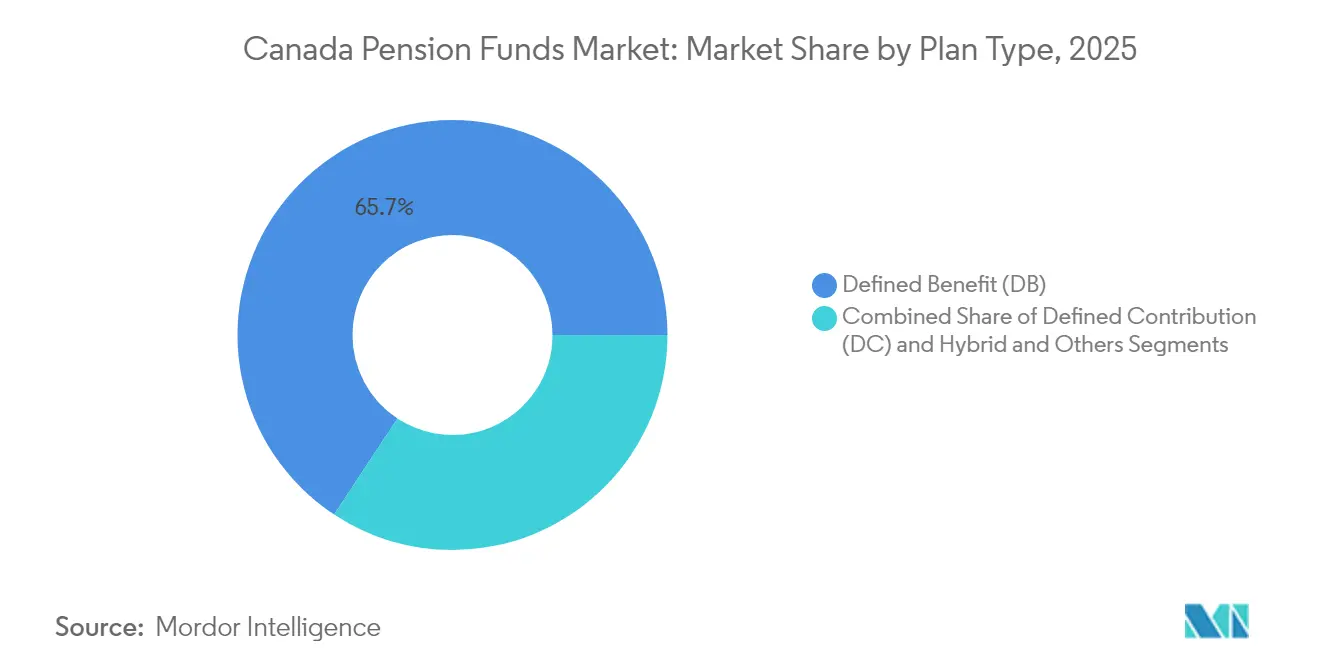

- Por tipo de plan, los esquemas de beneficio definido representaron el 65,72% de la participación del mercado de fondos de pensiones de Canadá en 2025, mientras que los planes de contribución definida se expanden a una CAGR del 6,85% hasta 2031.

- Por estrategia de inversión, la gestión activa retuvo el 62,15% de la participación del tamaño del mercado de fondos de pensiones de Canadá en 2025; los mandatos pasivos registran la CAGR proyectada más alta del 6,41% hasta 2031.

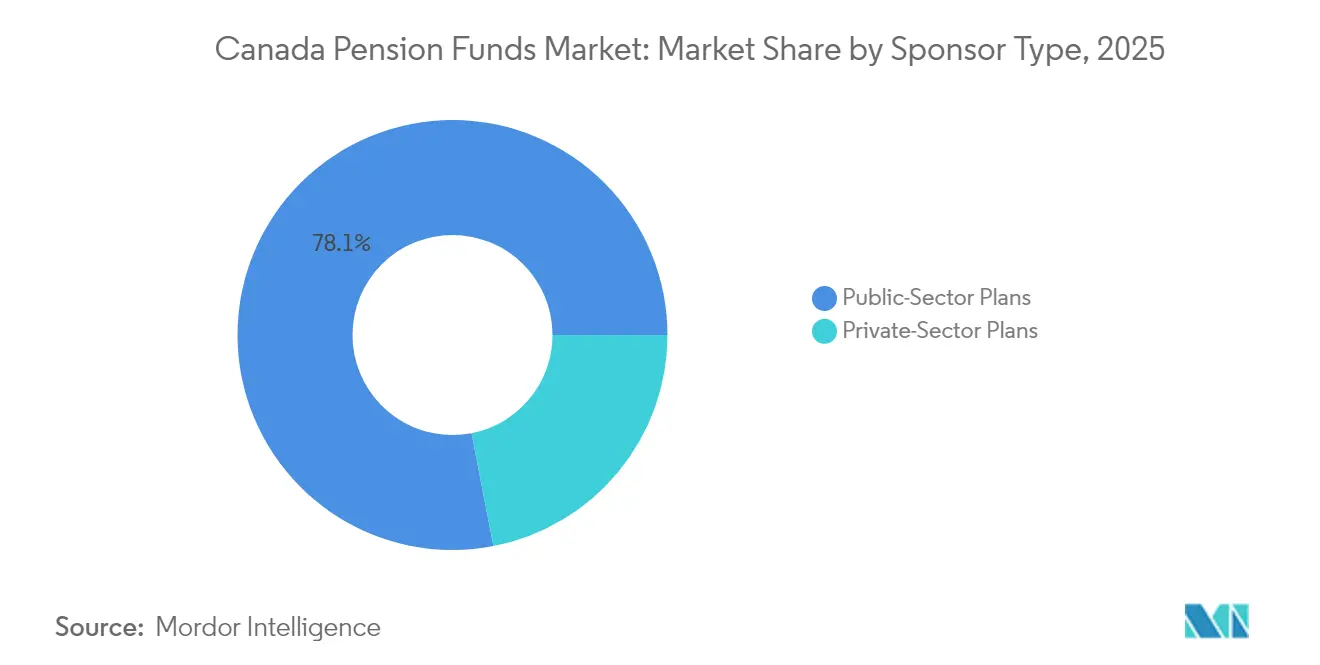

- Por tipo de patrocinador, los planes del sector público representaron el 78,05% de la participación en los ingresos del mercado de fondos de pensiones de Canadá en 2025, mientras que se espera que los planes del sector privado exhiban el crecimiento más rápido con una CAGR del 7,32%.

- Por geografía de inversión, los activos extranjeros representaron el 57,05% de las asignaciones del mercado de fondos de pensiones de Canadá en 2025 y se proyecta que crezcan a una CAGR del 6,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fondos de Pensiones de Canadá

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente desplazamiento hacia productos de jubilación de capital ligero | +1.2% | Global, con ganancias tempranas en Ontario, Quebec, Columbia Británica | Mediano plazo (2-4 años) |

| Plataformas de participación de miembros impulsadas por tecnología | +0.8% | Nacional, concentrado en los principales centros urbanos | Corto plazo (≤ 2 años) |

| Rápida expansión de inversiones alternativas en las carteras | +1.5% | Global, con enfoque en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Ventaja en costos de gestión de activos interna de los "Maple Eight" | +0.9% | Nacional, con repercusión en mercados internacionales | Largo plazo (≥ 4 años) |

| Programas de infraestructura alineados con el clima impulsados por el gobierno federal | +1.1% | Nacional, concentrado en corredores de energía renovable | Mediano plazo (2-4 años) |

| Operaciones de adquisición transfronterizas de planes de Beneficio Definido cerrados del Reino Unido y EE. UU. | +0.7% | Internacional, con enfoque en los mercados del Reino Unido y EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Desplazamiento hacia Productos de Jubilación de Capital Ligero

Los empleadores continúan abandonando las estructuras de beneficios garantizados, impulsando el mercado de transferencia de riesgo de pensiones hacia CAD 10 mil millones en 2024. Los planes de contribución definida resultan atractivos para las organizaciones que buscan reducir la volatilidad del balance y simplificar los gastos de cumplimiento normativo. Las aseguradoras satisfacen la demanda con innovadoras ofertas de anualidades colectivas que absorben el riesgo de longevidad e inversión, ampliando el acceso a patrocinadores del mercado intermedio. Sun Life reporta un aumento sostenido en las compras de rentas vitalicias colectivas (buy-ins) a medida que las empresas ven la transferencia de pasivos como una gestión proactiva del balance en lugar de un último recurso. El resultado es un crecimiento más rápido de los activos de los mandatos de contribución definida dentro del mercado de fondos de pensiones de Canadá y una mayor eficiencia de capital para el sector empresarial canadiense.

Plataformas de Participación de Miembros Impulsadas por Tecnología

Los motores de inteligencia artificial ahora elaboran paneles de control personalizados que orientan las tasas de contribución, la asignación de activos y las proyecciones de ingresos para la jubilación [1]Instituto CFA, "IA en Fondos de Pensiones del Sector Público," cfainstitute.org. La migración a la nube del Plan de Pensiones CAAT con DXC y ServiceNow muestra cómo los flujos de trabajo digitales pueden escalarse a más de 100.000 participantes reduciendo al mismo tiempo los gastos administrativos. Los análisis predictivos refinan los supuestos actuariales, ayudando a los fideicomisarios a calibrar los calendarios de contribuciones. Sin embargo, los reguladores instan a la vigilancia en materia de privacidad de datos y sesgo algorítmico. Los adoptantes exitosos equilibran, por tanto, la innovación, la ciberseguridad y la responsabilidad fiduciaria —elementos que fortalecen el posicionamiento competitivo en el mercado de fondos de pensiones de Canadá.

Rápida Expansión de las Inversiones Alternativas en las Carteras

La infraestructura, el capital privado y el capital de riesgo absorben ahora porciones crecientes de los activos agregados a medida que los rendimientos convencionales de los mercados públicos permanecen comprimidos. La adquisición por parte de CDPQ de Verene Energia de un activo de transmisión brasileño de 124 kilómetros ilustra la búsqueda de flujos de caja de larga duración protegidos contra la inflación. La compra por parte de PSP Investments y KKR de las unidades de transmisión de American Electric Power pone de relieve la ventaja de escala que los fondos canadienses ejercen en subastas competitivas [2]Charles Émond, "Actualización del Progreso en Inversión Sostenible de CDPQ 2024," cdpq.com. Las asignaciones alternativas defienden el estado de financiación frente a la presión demográfica y aumentan el atractivo del mercado de fondos de pensiones de Canadá para los patrocinadores de proyectos globales que buscan co-inversores de calidad soberana.

Ventaja en Costos de Gestión de Activos Interna de los "Maple Eight"

CPPIB generó CAD 16 mil millones en valor excedente durante cinco años, incluso después de incurrir en CAD 5.500 millones en costos operativos anuales sobre una base de activos de CAD 714.400 millones. Los equipos internos negocian tarifas de transacción más bajas, retienen experiencia propietaria y aceleran los ciclos de toma de decisiones. Los observadores internacionales establecen cada vez más sus referencias frente a este modelo, pero su mantenimiento exige un reclutamiento de talento incesante y una arquitectura de datos de alto rendimiento. Para los planes más pequeños, asociarse con o fusionarse con pares de mayor tamaño ofrece un camino hacia una economía similar, intensificando los temas de consolidación dentro del mercado de fondos de pensiones de Canadá.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del mercado y shocks de liquidez | -1.8% | Global, con exposición concentrada en mercados emergentes | Corto plazo (≤ 2 años) |

| Ratio de dependencia demográfica adverso | -2.1% | Nacional, con presión aguda en las provincias atlánticas | Largo plazo (≥ 4 años) |

| Mayores requisitos de divulgación de financiación de solvencia | -0.6% | Nacional, que afecta a los planes regulados a nivel federal | Mediano plazo (2-4 años) |

| Rebajas contables en bienes raíces de oficinas que presionan los rendimientos | -1.3% | Global, concentrado en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Mercado y Shocks de Liquidez

La fricción geopolítica impulsa a CPPIB a reducir su exposición a mercados emergentes del 22% al 20% y a elevar las tenencias en EE. UU. del 36% al 42% para marzo de 2024. Dichas inclinaciones defensivas amortiguan el riesgo a la baja a corto plazo, pero concentran los activos en operaciones saturadas, comprimiendo el potencial de rendimiento futuro. Los protocolos de liquidez ahora incorporan pruebas de estrés para llamadas de garantía repentinas vinculadas a disposiciones de crédito privado o congelamientos del mercado secundario. Las juntas directivas monitorean de cerca estas dinámicas, sabiendo que los shocks sostenidos podrían descarrilar los objetivos de rendimiento del mercado de fondos de pensiones de Canadá.

Ratio de Dependencia Demográfica Adverso

El ratio de apoyo se desliza hacia el 59% para 2027, amenazando con inflar los pasivos de atención médica provincial a CAD 2 billones y reducir el margen fiscal para los complementos de pensiones. Se vislumbran contribuciones más altas o beneficios recortados, especialmente en las regiones atlánticas que enfrentan una marcada emigración. Ottawa contempla una inmigración específica para reponer la fuerza laboral, pero el acelerado crecimiento demográfico presiona la vivienda y los servicios públicos. Estas fuerzas demográficas pesan considerablemente sobre las proyecciones actuariales y los modelos de activo-pasivo a largo plazo en todo el mercado de fondos de pensiones de Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plan: Resiliencia del Beneficio Definido ante la Aceleración de la Contribución Definida

Los activos de beneficio definido representaron el 65,72% del tamaño del mercado de fondos de pensiones de Canadá en 2025, ya que décadas de contribuciones acumuladas consolidaron una formidable base de capital. Patrocinadores de alto perfil como CPPIB y CDPQ continúan aprovechando su escala para acceder a transacciones negociadas, amortiguando el impacto de la volatilidad en el financiamiento. Sin embargo, los fondos de contribución definida registran una CAGR del 6,85% hasta 2031 a medida que los empleadores adoptan estrategias de transferencia de riesgo y los trabajadores más jóvenes priorizan la portabilidad. El mercado de fondos de pensiones de Canadá ahora equilibra los pasivos maduros de beneficio definido frente a una nueva afluencia de flujos de caja de contribución definida, transformando la economía de los proveedores de servicios e impulsando la innovación en productos.

El impulso de la contribución definida se ve reforzado por el tratamiento contable de capital ligero y una menor carga regulatoria. Los diseños híbridos que combinan garantías de beneficio definido con la flexibilidad de la contribución definida ganan atractivo en nichos de industrias con ganancias cíclicas. Los consultores recomiendan cada vez más soluciones de ciclo de vida y fecha objetivo para simplificar las opciones de activos para los participantes. A medida que aumentan los saldos de contribución definida, los fondos indexados pasivos absorben mayores entradas de capital, creando tensión competitiva entre las estructuras de bajo costo y el enfoque activo de alto contacto de los Maple Eight.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Estrategia de Inversión: La Gestión Activa bajo Presión

Los mandatos activos controlaron el 62,15% del mercado de fondos de pensiones de Canadá en 2025; sin embargo, los patrocinadores conscientes de las tarifas están dirigiendo capital incremental hacia vehículos pasivos a una CAGR del 6,41% hasta 2031. Los planes más pequeños a menudo carecen de la escala necesaria para justificar equipos especializados en mercados privados y, por tanto, se inclinan hacia bloques de construcción indexados. Por el contrario, los Maple Eight mantienen activos sus canales internos de transacciones, defendiendo su narrativa de alfa al destacar el rendimiento superior a cinco años frente a referencias combinadas.

La tecnología disuelve los rígidos límites de estilo: los ETF de beta inteligente incorporan inclinaciones de factores en envoltorios pasivos, mientras que los gestores cuantitativos automatizan la investigación que antes requería numerosos equipos de analistas. Estas corrientes cruzadas reconfiguran los requisitos de talento e impulsan plataformas cooperativas donde los grandes fondos comparten repositorios de datos o motores de inteligencia artificial para reducir el gasto duplicado. El enfoque regulatorio en los informes de relación calidad-precio amplifica el escrutinio, instando a los fideicomisarios a articular umbrales de rendimiento claros para mantener estrategias activas dentro del mercado de fondos de pensiones de Canadá.

Por Tipo de Patrocinador: Fortaleza del Sector Público frente al Crecimiento del Sector Privado

Los planes públicos, anclados en los flujos de contribuciones estatutarias y el respaldo soberano, representaron el 78,05% del total de activos en 2025. Sus amplios horizontes temporales respaldan apuestas de infraestructura multidecenales y alianzas de capital paciente que los pares del sector privado raramente igualan. No obstante, los planes del sector privado registran la expansión más rápida con una CAGR del 7,32% a medida que las PyMEs adoptan Planes de Ahorro para el Retiro Colectivos (RRSP grupales) y plataformas de acumulación de capital para competir por el talento.

Los ajustes normativos que simplifican la gobernanza y permiten menús de inversión más amplios reducen las barreras de entrada para los empleadores del mercado intermedio. Los administradores de registros de las compañías de seguros aprovechan la oportunidad, agrupando funciones educativas, de bienestar y de asesoramiento automatizado que resuenan con empleados con dominio digital. En conjunto, estas tendencias amplían la base de partes interesadas del mercado de fondos de pensiones de Canadá y diversifican las fuentes de entradas de efectivo más allá del ámbito público.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Geografía de Inversión: El Dominio Extranjero Impulsa los Rendimientos

Las tenencias extranjeras representaron el 57,05% de las carteras en 2025 y se proyecta que se expandan a una CAGR del 6,05% hasta 2031. El mercado de fondos de pensiones de Canadá se beneficia de los canales de infraestructura de Asia-Pacífico, la logística europea y las construcciones de centros de datos en EE. UU. que ofrecen flujos de caja escalables vinculados a la inflación. CPPIB ahora asigna aproximadamente el 90% de sus activos fuera de Canadá para mitigar la volatilidad del ciclo de materias primas doméstico.

Las inversiones nacionales aún resultan atractivas donde la co-inversión gubernamental reduce el riesgo en las primeras etapas de las iniciativas climáticas. La eliminación de la regla del 30% por parte de Ottawa y los nuevos estándares de transparencia tienen como objetivo atraer mayor capital doméstico sin restringir la latitud fiduciaria de los fondos. Por consiguiente, los fideicomisarios ponderan las consideraciones políticas frente al cálculo de riesgo-retorno, refinando los disparadores de la combinación de carteras que orientan los ajustes de sesgo local en todo el mercado de fondos de pensiones de Canadá.

Análisis Geográfico

Las asignaciones extranjeras mantuvieron una participación del 57,05% de los activos agregados en 2025 y siguen siendo la porción de mayor crecimiento del mercado de fondos de pensiones de Canadá. Asia-Pacífico absorbe una proporción creciente, liderada por Australia, que capta más de la mitad de los flujos regionales. India supera a China con el 25% de la exposición en Asia-Pacífico a medida que los fondos buscan estabilidad regulatoria y dinamismo demográfico. La mayor tensión geopolítica impulsa la reducción de las participaciones accionarias chinas, mientras que las jurisdicciones con sistemas jurídicos sólidos atraen capital incremental.

América del Norte sigue anclando la exposición global. CPPIB elevó su ponderación en EE. UU. del 36% al 42% para marzo de 2024, privilegiando la infraestructura energética, las plataformas de servicios públicos digitales y los bienes raíces de alta calidad. La asociación hotelera de PSP por CAD 300 millones con Eurazeo amplía la diversificación europea y aprovecha los vientos favorables de la recuperación del turismo post-pandemia. Las energías renovables de nueva construcción en Europa y las concesiones maduras de peajes de autopistas también atraen ofertas canadienses, subrayando el alcance global del mercado de fondos de pensiones de Canadá.

Las inversiones domésticas siguen siendo sustanciales, pero enfrentan un escrutinio de costo de oportunidad. Las autoridades federales fomentan la alineación con el principio de "comprar en Canadá" a través de fondos equivalentes para iniciativas de tecnología limpia y corredores de manufactura avanzada. Los Maple Eight responden de manera selectiva, priorizando infraestructura alineada con el clima, activos de columna vertebral digital y vivienda asequible que coinciden con los plazos de los pasivos. Si bien las partes interesadas políticas presionan por una mayor participación en el mercado local, los gestores de carteras enfatizan que el deber fiduciario exige rendimientos ajustados al riesgo optimizados a nivel global.

Panorama Competitivo

El ecosistema de pensiones de Canadá está concentrado, con los Maple Eight controlando una participación significativa de los activos. CPPIB lidera con CAD 714.400 millones, seguido por CDPQ con CAD 473.000 millones y OTPP con CAD 247.500 millones. Cada uno persigue mandatos distintos: CPPIB maximiza los rendimientos a largo plazo para los contribuyentes y beneficiarios a nivel nacional; CDPQ equilibra los rendimientos con el desarrollo económico de Quebec; OTPP se adapta a los educadores de Ontario. Su envergadura garantiza un lugar en la mesa en operaciones globales de múltiples miles de millones de dólares, otorgando al mercado de fondos de pensiones de Canadá una presencia desproporcionada en las transacciones transfronterizas.

Los modelos de inversión directa activa, respaldados por herramientas de ciencia de datos e inteligencia artificial, siguen siendo fundamentales para la estrategia competitiva. La adquisición de acciones de California Resources Corporation por parte de CPPIB en América del Norte a través de la fusión con Aera Energy demuestra la ambición de escalar la energía tradicional junto con activos preparados para la transición energética. La entrada de PSP en Highway 407 ETR señala un creciente apetito por la infraestructura doméstica a medida que las valoraciones se estabilizan. La adquisición privada por parte de CDPQ de la empresa de tecnología financiera Nuvei, en la que mantiene una participación del 12% tras la operación de compra apalancada, avanza la tesis de la economía digital del fondo.

Los planes provinciales más pequeños sopesan la colaboración o la consolidación para lograr eficiencias de escala comparables. Los modelos de servicios compartidos y los vehículos de activos mancomunados ayudan a reducir la carga de comisiones y a ampliar el acceso a activos alternativos. Los mandatos de transparencia regulatoria elevan el listón en la divulgación de costos, instando a las entidades con rendimiento inferior a compararse con los resultados de los Maple Eight. La inversión tecnológica, el reclutamiento de talento y la integración del riesgo climático conforman el próximo ámbito de diferenciación competitiva en todo el mercado de fondos de pensiones de Canadá.

Líderes de la Industria de Fondos de Pensiones de Canadá

Canada Pension Plan Investment Board (CPPIB)

Caisse de dépôt et placement du Québec (CDPQ)

Ontario Teachers' Pension Plan (OTPP)

Public Sector Pension Investment Board (PSP Investments)

Healthcare of Ontario Pension Plan (HOOPP)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: CPPIB anunció su intención de adquirir acciones ordinarias de California Resources Corporation a través de la fusión con Aera Energy.

- Marzo 2025: PSP Investments se unió a CPPIB y Ferrovial en el grupo de propietarios de Highway 407 ETR, marcando la mayor inversión en infraestructura canadiense de PSP.

- Febrero 2025: CDPQ completó la venta de 2,5 millones de acciones ordinarias de Intact Financial Corporation, generando liquidez para nuevas oportunidades.

- Enero 2025: PSP Investments y Eurazeo formaron una empresa conjunta dedicada a inversiones hoteleras europeas con un capital inicial de €300 millones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado canadiense de fondos de pensiones como el conjunto de activos bajo gestión de planes de pensiones registrados de prestación definida, de aportación definida y de empleo híbrido que agrupan las aportaciones e invierten en los mercados de capitales para generar ingresos de jubilación para los afiliados. Los valores se expresan en dólares estadounidenses y reflejan tanto los activos en el país como los activos desplegados internacionalmente mantenidos por patrocinadores del sector público y del sector privado.

Exclusión del ámbito de aplicación: No se contabilizan los RRSP colectivos, las cuentas individuales de ahorro para la jubilación ni los productos patrimoniales no regulados.

Segmentación

- Por Tipo de Plan

- Contribución Definida (DC)

- Beneficio Definido (DB)

- Híbrido y Otros

- Por Estrategia de Inversión

- Activa

- Pasiva

- Por Tipo de Patrocinador

- Planes del Sector Público

- Planes del Sector Privado

- Por Geografía de Inversión

- Nacional

- Extranjero

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a administradores de planes, reguladores provinciales, actuarios y asesores de activos de Ontario, Quebec, Alberta y Columbia Británica. Estas conversaciones aclararon supuestos ocultos de flujos de caja, reservas de liquidez y amortizaciones previstas de activos alternativos, lo que nos permitió afinar las sensibilidades del modelo que los datos públicos por sí solos no pueden revelar.

Investigación documental

Empezamos con las tablas trimestrales de planes fideicomitidos de Statistics Canada, los informes actuariales del CPP de la Office of the Chief Actuary, las estadísticas monetarias del Banco de Canadá, "Pensions at a Glance" de la OCDE y las orientaciones de la Canadian Association of Pension Supervisory Authorities. Los archivos de las empresas que figuran en D&B Hoovers y las noticias archivadas en Dow Jones Factiva enriquecieron la información de los patrocinadores, como los cambios en la combinación de activos, las estructuras de comisiones y los límites máximos de asignación al extranjero.

Los informes anuales de los "Ocho de Arce", las notas del presupuesto federal y las transcripciones de las comisiones parlamentarias nos ayudaron a cruzar las referencias de las aportaciones, los ratios de solvencia y las palancas políticas que influyen materialmente en el crecimiento de los activos.

Las fuentes enumeradas ilustran nuestro enfoque; se revisaron muchos otros conjuntos de datos fidedignos para su validación y contexto.

Dimensionamiento y previsión del mercado

Se adoptó una construcción descendente y ascendente. En primer lugar, se reconstruyeron los activos fideicomitidos totales y los saldos del CPP a partir de los datos presentados por los reguladores, que luego se corroboraron con una muestra de roll-ups de los patrocinadores y comprobaciones de los activos medios por afiliado. Variables clave como la proporción entre activos y jubilados, los tipos legales de cotización, el PIB nominal, los rendimientos de las acciones a cinco años, los rendimientos reales de los bonos y las tendencias de las asignaciones extraterritoriales alimentan una previsión regresiva multivariable hasta 2030, antes de que el análisis de escenarios ajuste las perturbaciones políticas o de liquidez. En los casos en que la información facilitada por los patrocinadores era incompleta, la interpolación se basó en promedios comparables limitados por los límites legales de financiación.

Ciclo de validación y actualización de datos

Los resultados se comparan con macroindicadores, cuartiles de pares y ediciones anteriores; las anomalías dan lugar a nuevos contactos. Los informes se actualizan cada año y se publican actualizaciones provisionales cuando la legislación, las valoraciones actuariales o las perturbaciones del mercado modifican sustancialmente la base de referencia.

Por qué el Fondo de Pensiones de Canadá de Mordor merece confianza

Dado que las definiciones, los puntos de conversión de divisas y las cadencias de actualización difieren, los valores de mercado publicados rara vez coinciden. Observamos que algunos editores sólo citan planes fiduciarios, otros incluyen productos de jubilación al por menor, mientras que unos pocos proyectan rentabilidades agresivas de la renta variable que inflan los totales de 2030.

Entre los principales factores de distorsión se incluyen la amplitud del ámbito de aplicación, el tratamiento de los activos extraterritoriales, el aumento de las cotizaciones asumido y si las amortizaciones a nivel del patrocinador se compensan o se contabilizan en cifras brutas. Nuestros disciplinados criterios de inclusión, la actualización anual y la triangulación con la información de los principales encuestados reducen estas distorsiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 3,49 T (2025) | Inteligencia de Mordor | - |

| USD 3,49 T (2024) | Consultoría global A | excluye los pequeños planes privados; utiliza un rendimiento fijo de los fondos propios del 6 % en toda la previsión |

| USD 3,86 T (2024) | Investigación Editorial B | cuenta los RRSP y PRPP colectivos, inflando el fondo de base |

| USD 2,50 T (2024) | Oficina Gubernamental de Estadística C | sólo cubre los 250 fondos fiduciarios más importantes e informa en CAD sin ajuste de divisas |

En conjunto, la comparación demuestra que, cuando se armoniza el alcance y se someten los datos a pruebas de estrés, la base de referencia equilibrada y transparente de Mordor ofrece a los responsables de la toma de decisiones el punto de partida más fiable para la planificación de escenarios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fondos de pensiones de Canadá?

El mercado de fondos de pensiones de Canadá se sitúa en USD 3,68 billones en 2026 y se proyecta que alcance USD 4,81 billones en 2031.

¿Qué tipo de plan está creciendo más rápido?

Los esquemas de contribución definida se expanden a una CAGR del 6,85% a medida que los empleadores buscan soluciones de jubilación de capital ligero.

¿Qué proporción del capital de pensiones canadiense se invierte en el extranjero?

Los activos extranjeros representan el 57,05% del total de asignaciones, con Asia-Pacífico y América del Norte absorbiendo la mayor parte de los nuevos flujos.

¿Por qué los fondos canadienses están aumentando las inversiones alternativas?

La infraestructura, el capital privado y las energías renovables ofrecen rendimientos de larga duración vinculados a la inflación que se ajustan mejor a los pasivos de pensiones.

¿Qué papel desempeña la tecnología en la participación de los miembros?

Las plataformas impulsadas por inteligencia artificial personalizan la planificación de la jubilación, reducen los costos administrativos y mejoran la precisión actuarial en toda la cadena de valor de las pensiones.

¿Qué tan concentrado está el mercado entre los principales actores?

Los cinco mayores planes públicos poseen una participación significativa de los activos, otorgando al mercado un índice de concentración de 8.

Última actualización de la página el: