Tamaño y Participación del Mercado de Gestión Patrimonial en MENA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

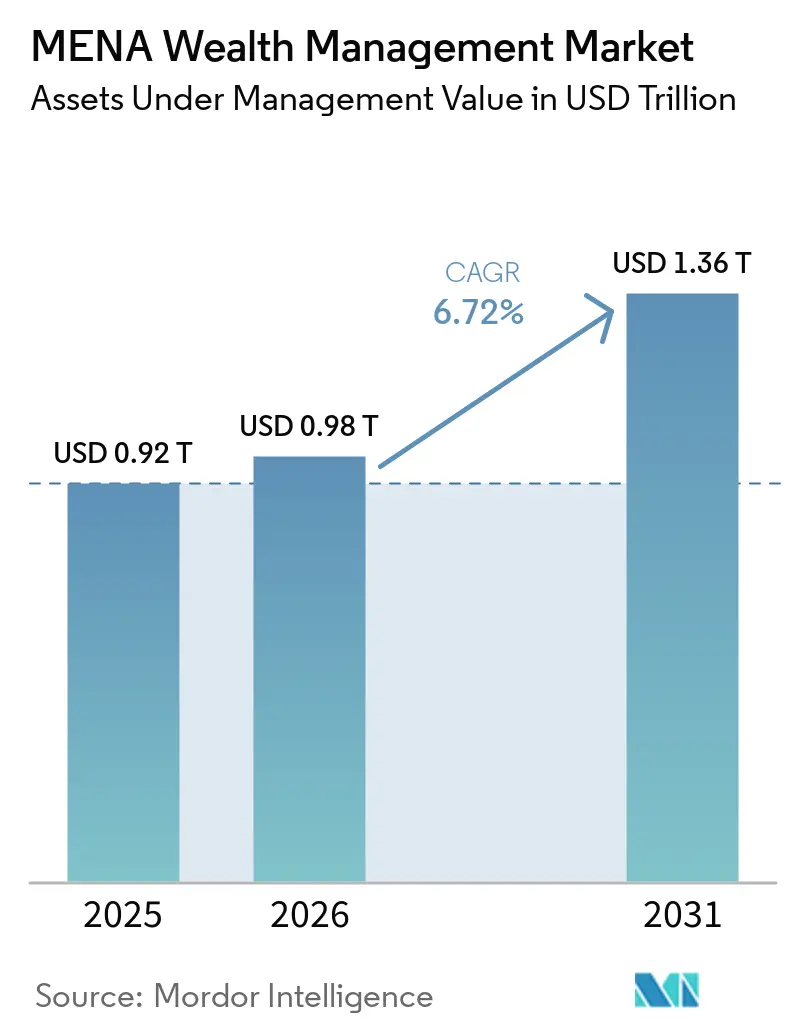

| Tamaño del mercado en el año base (2025) | 0.92 Billones de dólares |

| Tamaño del Mercado (2026) | 0.98 Billones de dólares |

| Tamaño del Mercado (2031) | 1.36 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Patrimonial en MENA por Mordor Intelligence

Se espera que el tamaño del mercado de gestión patrimonial en MENA crezca de 0,92 billones de USD en 2025 a 0,98 billones de USD en 2026 y se prevé que alcance 1,36 billones de USD en 2031 a una CAGR del 6,72% durante 2026-2031. Las perspectivas se benefician de los mandatos de diversificación de los fondos soberanos que canalizan los ingresos de hidrocarburos hacia productos de asesoramiento estructurado, marcos normativos que establecen cero impuestos personales en los Emiratos Árabes Unidos y Arabia Saudita, y entornos regulatorios experimentales que agilizan los fondos de inversión tokenizados. La creciente migración de millonarios hacia las zonas económicas de Dubái, Abu Dabi y Riad consolida la base de activos regional, mientras que las herramientas de asesoramiento automatizado conformes con la Sharia amplían la cobertura entre los ahorradores de patrimonio medio-alto. El comportamiento competitivo se centra en modelos de asesoramiento híbrido que combinan la experiencia humana con la selección automatizada y la construcción de carteras. El auge de los mandatos ambientales, sociales y de gobernanza, junto con los programas de emprendimiento inclusivo para mujeres, amplía el grupo potencial de clientes y sustenta un sólido impulso de ingresos durante el horizonte de previsión.

Conclusiones Clave del Informe

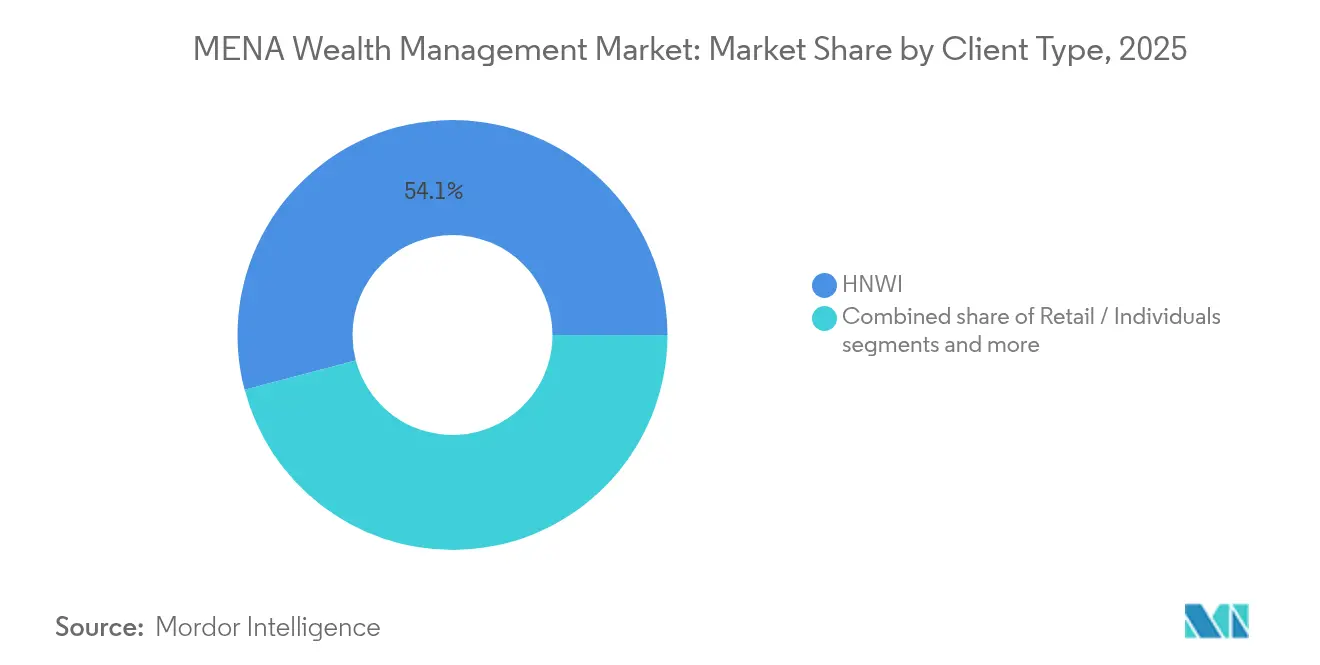

- Por tipo de cliente, las personas de alto patrimonio neto representaron el 54,10% de la participación del mercado de gestión patrimonial en MENA en 2025, mientras que los inversores minoristas avanzan a una CAGR del 11,78% hasta 2031.

- Por proveedor, los bancos privados controlaron el 42,80% del tamaño del mercado de gestión patrimonial en MENA en 2025 y los asesores fintech (dentro de otros) se expanden a una CAGR del 18,70% hasta 2031.

- Por geografía, el CCG capturó el 38,90% de la participación del mercado de gestión patrimonial en MENA en 2025 y se prevé que Norte de África registre una CAGR del 9,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión Patrimonial en MENA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración de Personas de Alto Patrimonio Neto del Golfo hacia las zonas económicas de los Emiratos Árabes Unidos y Arabia Saudita | 1.8% | Emiratos Árabes Unidos, Arabia Saudita, con efecto secundario en Catar y Baréin | Mediano plazo (2-4 años) |

| Diversificación de los fondos soberanos que impulsa los Activos Bajo Gestión en tierra | 1.2% | Núcleo del CCG, con expansión hacia Kuwait y Omán | Largo plazo (≥ 4 años) |

| Rápido auge de las plataformas digitales de gestión patrimonial islámicas | 0.9% | MENA global, con mayor fortaleza en Emiratos Árabes Unidos, Arabia Saudita y Malasia | Corto plazo (≤ 2 años) |

| Ola intergeneracional de transferencia de patrimonio de 2 billones de USD en el CCG | 0.7% | Núcleo del CCG, con concentración inicial en Dubái y Riad | Mediano plazo (2-4 años) |

| Emprendimiento femenino y aumento de activos controlados por mujeres | 0.6% | Arabia Saudita, Emiratos Árabes Unidos, con expansión gradual hacia Catar | Mediano plazo (2-4 años) |

| Canalizaciones del entorno experimental del DIFC/ADGM para fondos tokenizados | 0.5% | Concentrado en los Emiratos Árabes Unidos, con efecto regulatorio secundario en Baréin | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Migración de Personas de Alto Patrimonio Neto del Golfo Acelera el Crecimiento de los Activos Bajo Gestión en Tierra

Los programas de residencia con cero impuestos en los Emiratos Árabes Unidos y Arabia Saudita impulsan una migración de millonarios sin precedentes, con los Emiratos Árabes Unidos esperando atraer a 9.800 personas de alto patrimonio neto solo en 2025[1]Gulf News, "Los Emiratos Árabes Unidos atraerán a 9.800 millonarios en 2025," gulfnews.com. . Esta afluencia genera una demanda inmediata de sofisticados servicios de estructuración patrimonial, establecimiento de family offices y estrategias de optimización fiscal transfronteriza que los bancos privados locales están escalando rápidamente para capturar. El Centro Financiero Internacional de Dubái procesó más de 200 nuevas solicitudes de family offices en 2024, lo que representa un aumento del 40% respecto al año anterior[2]DIFC, "Los Family Offices aumentan un 40% en 2024," difc.ae. . El Distrito Financiero Internacional de Riad en Arabia Saudita también tiene como objetivo contar con 500 empresas de servicios financieros con licencia para 2030, lo que genera presión competitiva sobre los centros financieros establecidos en los Emiratos Árabes Unidos. Este arbitraje geográfico remodela fundamentalmente los patrones de distribución regional de los Activos Bajo Gestión, ya que los gestores patrimoniales establecen estrategias de doble sede para atender a clientes de alto patrimonio neto con alta movilidad.

Los Mandatos de Diversificación de los Fondos Soberanos Reconfiguran la Banca Privada

Los fondos soberanos del Golfo exigen cada vez más relaciones de banca privada para sus estrategias de diversificación, yendo más allá de la gestión de activos tradicional hacia productos estructurados e inversiones alternativas. La asignación del Fondo de Inversión Pública de Arabia Saudita a los mercados privados alcanzó el 30% en 2024, mientras que la Autoridad de Inversión de Abu Dabi amplió sus programas de coinversión de patrimonio privado con family offices regionales. Esta convergencia entre el patrimonio institucional y el privado crea nuevas fuentes de ingresos para los bancos privados que pueden conectar el capital soberano con las oportunidades de inversión de las personas de alto patrimonio neto. La asociación de la Autoridad de Inversión de Abu Dabi con bancos privados locales para vehículos de coinversión demuestra cómo el capital soberano fluye cada vez más a través de canales de banca privada en lugar de mandatos institucionales directos. La tendencia se acelera a medida que las economías dependientes del petróleo buscan crear ecosistemas de gestión patrimonial sostenibles más allá de los ingresos de hidrocarburos.

Las Plataformas Digitales de Gestión Patrimonial Islámicas Democratizan la Inversión Conforme con la Sharia

Las plataformas de asesoramiento automatizado conformes con la Sharia experimentaron un crecimiento de usuarios del 180% en 2024, con Sarwa y StashAway liderando la democratización de la gestión patrimonial digital en los mercados de MENA. Estas plataformas abordan la brecha crítica en las opciones de inversión islámica para el segmento de patrimonio medio-alto, ofreciendo construcción automatizada de carteras que se adhiere a los principios de la finanza islámica manteniendo estructuras de costos un 60% más bajas que la banca privada tradicional. La Autoridad de Servicios Financieros de Dubái aprobó 12 nuevas licencias de fintech islámico en 2024, mientras que la Autoridad del Mercado de Capitales de Arabia Saudita lanzó su entorno experimental de fintech específicamente para plataformas de inversión conformes con la Sharia[3]Autoridad de Servicios Financieros de Dubái, "Licencias de Fintech Islámico 2024," dfsa.ae. . Los marcos regulatorios del DIFC y el ADGM ahora proporcionan vías claras para que los asesores automatizados islámicos escalen en los mercados del CCG. Esta disrupción tecnológica obliga a los bancos privados tradicionales a desarrollar modelos de asesoramiento híbrido que combinen la gestión de relaciones humanas con capacidades automatizadas de selección conforme con la Sharia.

La Transferencia Intergeneracional de Patrimonio de 2 Billones de USD Reconfigura la Demanda de Asesoramiento

La mayor transferencia intergeneracional de patrimonio en la historia del CCG se acelera hasta 2030, con un estimado de 2 billones de USD en transición desde emprendedores de primera generación hacia herederos expertos en tecnología que demandan soluciones de inversión alineadas con criterios ambientales, sociales y de gobernanza y habilitadas tecnológicamente. Los titulares de patrimonio de la próxima generación muestran una preferencia un 70% mayor por la inversión sostenible en comparación con sus padres, al tiempo que requieren interfaces de asesoramiento digitales que los gestores de relaciones tradicionales tienen dificultades para proporcionar. Los family offices en Dubái y Riad contratan cada vez más directores de inversiones con formación tecnológica en lugar de experiencia bancaria tradicional, lo que señala un cambio fundamental en las expectativas de los servicios de asesoramiento. El Mercado Global de Abu Dabi reportó un aumento del 45% en los registros de family offices específicamente enfocados en la gestión patrimonial de la próxima generación en 2024. Esta transición generacional crea oportunidades para las empresas de asesoramiento habilitadas por fintech, al tiempo que desafía a los bancos privados establecidos a modernizar sus modelos de prestación de servicios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Puntos de conflicto geopolítico y riesgo de contagio de sanciones | -1.1% | MENA en general, con concentración en el Levante, Irán e Irak | Corto plazo (≤ 2 años) |

| Volatilidad del precio del petróleo que afecta la creación de liquidez | -0.8% | Núcleo del CCG, con efecto secundario en las economías de MENA dependientes del petróleo | Corto plazo (≤ 2 años) |

| Regímenes regulatorios fragmentados de la Sharia y transfronterizos | -0.6% | MENA en general, con particular complejidad en estructuras multijurisdiccionales | Mediano plazo (2-4 años) |

| Escasez de asesores patrimoniales certificados de habla árabe | -0.5% | CCG, Norte de África, con escasez aguda en Arabia Saudita y Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Puntos de Conflicto Geopolítico Generan una Escalada en los Costos de Cumplimiento

Los conflictos regionales y los regímenes de sanciones imponen costos de cumplimiento crecientes a los gestores patrimoniales de MENA, con algunas instituciones reportando aumentos del 40% en los gastos de lucha contra el blanqueo de capitales y de selección de sanciones durante 2024. Los requisitos de diligencia debida reforzada para clientes con intereses comerciales regionales generan retrasos en la incorporación de un promedio de 45 días en comparación con los 15 días para clientes europeos, según los informes de cumplimiento regional de HSBC Private Bank. La Oficina de Control de Activos Extranjeros del Departamento del Tesoro de los Estados Unidos amplió los riesgos de sanciones secundarias para las instituciones financieras que atienden a ciertos mercados de Oriente Medio, lo que obligó a algunos bancos privados globales a restringir los servicios a clientes regionales. Los bancos privados suizos que operan en el DIFC implementaron protocolos adicionales de selección de clientes que aumentaron los costos operativos en un 25% al tiempo que redujeron las tasas de captación de clientes. Estas cargas de cumplimiento afectan de manera desproporcionada a los actores regionales más pequeños que carecen de la infraestructura tecnológica para gestionar eficientemente los complejos requisitos de selección de sanciones.

La Fragmentación Regulatoria Obstaculiza la Escalabilidad Transfronteriza de las Finanzas Islámicas

Las divergentes interpretaciones de la Sharia en las jurisdicciones del CCG crean complejidad operativa para las plataformas de gestión patrimonial islámica que buscan escala regional, con algunos productos aprobados en los Emiratos Árabes Unidos pero rechazados en Arabia Saudita debido a diferentes estándares de autoridad religiosa. La falta de regulaciones armonizadas de finanzas islámicas obliga a los gestores patrimoniales a mantener ofertas de productos y marcos de cumplimiento separados para cada mercado, lo que aumenta los costos operativos en un estimado del 30% en comparación con los productos convencionales. La Comisión de Valores de Malasia y la Autoridad de Valores y Materias Primas de los Emiratos Árabes Unidos mantienen diferentes requisitos de estructuración de sukuk, lo que impide que los fondos de inversión islámicos regionales logren economías de escala[4]Comisión de Valores de Malasia, "Directrices Actualizadas sobre Sukuk," sc.com.my. . Los productos de gestión patrimonial transfronterizos conformes con la Sharia enfrentan retrasos de aprobación de un promedio de 8 meses en múltiples jurisdicciones, en comparación con los 3 meses para los productos convencionales. Esta fragmentación regulatoria limita particularmente a las plataformas fintech que dependen de ofertas de productos estandarizadas para lograr rentabilidad en múltiples mercados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cliente: El Dominio de las Personas de Alto Patrimonio Neto Enfrenta la Digitalización Minorista

Las personas de alto patrimonio neto mantienen un liderazgo de mercado dominante con una participación del 54,10% en 2025, aunque los inversores minoristas emergen como el catalizador de la transformación con una CAGR del 11,78% hasta 2031. El segmento de personas de alto patrimonio neto se beneficia del programa de visa dorada de los Emiratos Árabes Unidos y del esquema de residencia premium de Arabia Saudita, que atrajeron a más de 15.000 familias millonarias a la región en 2024. Los modelos de asesoramiento tradicionales basados en relaciones sirven a este segmento a través de las divisiones de banca privada de Emirates NBD, FAB y actores internacionales como UBS y Julius Baer. Sin embargo, los clientes de alto patrimonio neto de la próxima generación demandan cada vez más soluciones habilitadas tecnológicamente, lo que obliga a los bancos privados a invertir fuertemente en plataformas de asesoramiento digital y productos de inversión conformes con criterios ambientales, sociales y de gobernanza.

Los inversores minoristas representan la frontera digital del mercado, con plataformas como Sarwa y StashAway democratizando el acceso a la gestión patrimonial a través de servicios de asesoramiento automatizado conformes con la Sharia que requieren inversiones mínimas tan bajas como 500 USD. El entorno regulatorio experimental de la Autoridad de Servicios Financieros de Dubái habilitó 12 nuevas plataformas fintech islámicas orientadas al mercado minorista en 2024, mientras que la Autoridad del Mercado de Capitales de Arabia Saudita simplificó la concesión de licencias para los servicios de asesoramiento masivo. Otros clientes institucionales, incluidos los fondos de pensiones y las compañías de seguros, mantienen patrones de crecimiento estables pero enfrentan restricciones regulatorias que limitan los mandatos de inversión transfronterizos. El cambio en la segmentación refleja iniciativas más amplias de inclusión financiera en las economías del CCG que buscan reducir la dependencia del petróleo a través de comportamientos diversificados de ahorro e inversión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor: La Disrupción Fintech Desafía a los Bancos Establecidos

Los bancos privados ostentan una participación de mercado del 42,80% en 2025 gracias a sus redes de relaciones establecidas y sus ventajas regulatorias, aunque los asesores fintech (dentro de otros) se disparan a una CAGR del 18,70% a medida que las plataformas nativas digitales capturan los segmentos de patrimonio medio-alto. Emirates NBD Private Banking y First Abu Dhabi Bank aprovechan sus posiciones en el mercado doméstico y sus relaciones regulatorias para mantener la fidelidad de los clientes de alto patrimonio neto, mientras que actores internacionales como HSBC y UBS proporcionan experiencia en estructuración patrimonial transfronteriza. Los bancos privados tradicionales se benefician de relaciones de confianza establecidas y sofisticadas capacidades de productos, particularmente en servicios de family offices y acceso a inversiones alternativas. Sin embargo, estos actores establecidos enfrentan presión sobre los márgenes a medida que los clientes exigen transparencia en las comisiones y prestación de servicios digitales comparable a la de los competidores fintech.

Los family offices experimentan un crecimiento con una CAGR del 14,65% a medida que la transferencia intergeneracional de patrimonio se acelera y los marcos regulatorios del DIFC y el ADGM simplifican los procedimientos de establecimiento. El Mercado Global de Abu Dabi procesó más de 200 nuevas solicitudes de family offices en 2024, lo que representa un crecimiento interanual del 40% a medida que las familias adineradas buscan control directo de las inversiones y estructuras de optimización fiscal. Los asesores fintech como Sarwa, StashAway y las emergentes plataformas automatizadas islámicas capturan participación de mercado a través de comisiones más bajas, precios transparentes y gestión automatizada de carteras conforme con la Sharia. Otros proveedores, incluidos los gestores de activos independientes y las firmas de asesoramiento boutique, mantienen posiciones de nicho pero tienen dificultades para alcanzar escala sin inversiones tecnológicas o ventajas regulatorias que poseen los competidores más grandes.

Análisis Geográfico

El Consejo de Cooperación del Golfo mantiene una participación de mercado del 38,90% en 2025 gracias a la concentración de acumulación de patrimonio y a entornos regulatorios favorables, mientras que Norte de África emerge como la región de más rápido crecimiento con una CAGR del 9,85%, impulsada por las políticas de inmigración de millonarios de Marruecos y la liberalización bancaria de Egipto. Los Emiratos Árabes Unidos y Arabia Saudita anclan el crecimiento del CCG a través de programas de residencia con cero impuestos y mandatos de diversificación de los fondos soberanos que crean demanda de Activos Bajo Gestión en tierra. El Centro Financiero Internacional de Dubái y el Mercado Global de Abu Dabi proporcionan marcos regulatorios que atraen a gestores patrimoniales internacionales que buscan plataformas de expansión regional. Catar y Kuwait mantienen patrones de crecimiento estables respaldados por los ingresos de hidrocarburos, mientras que Baréin se posiciona como un centro de finanzas islámicas con servicios especializados de gestión patrimonial conformes con la Sharia.

La liberalización económica de Marruecos y los nuevos programas de residencia para inversores extranjeros impulsan la expansión en Norte de África, con el reino atrayendo a más de 2.500 familias millonarias en 2024. Las reformas del sector bancario de Egipto y la estabilización de la moneda crean oportunidades para la acumulación de patrimonio entre la creciente clase empresarial del país, mientras que los marcos regulatorios de la Autoridad Reguladora Financiera simplifican la concesión de licencias de gestión patrimonial. La región del Levante enfrenta restricciones geopolíticas que limitan el potencial de crecimiento, mientras que Turquía mantiene una expansión modesta a pesar de la volatilidad económica. Irán e Irak permanecen en gran medida excluidos de las redes internacionales de gestión patrimonial debido a los regímenes de sanciones, aunque los sistemas bancarios islámicos domésticos atienden a las poblaciones locales de alto patrimonio neto. El crecimiento de Norte de África refleja tendencias más amplias de diversificación económica y esfuerzos de modernización regulatoria que crean condiciones favorables para el desarrollo de la industria de gestión patrimonial.

Panorama Competitivo

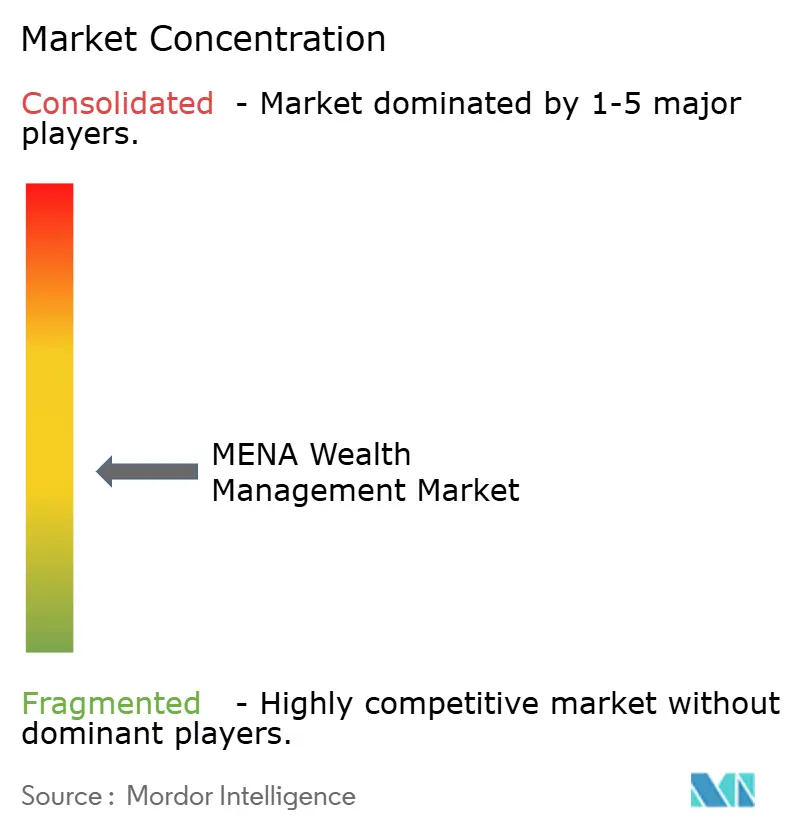

El mercado de gestión patrimonial en MENA está moderadamente concentrado, con un puñado de los principales proveedores que gestionan una parte significativa de los activos de la región. Los líderes locales como Emirates NBD Private Banking y First Abu Dhabi Bank mantienen su dominio aprovechando sólidas bases domésticas y entornos regulatorios favorables. Emirates NBD supervisa 134.000 millones de USD en activos regionales, beneficiándose de su posición en los Emiratos Árabes Unidos y del marco regulatorio del DIFC. First Abu Dhabi Bank gestiona 102.000 millones de USD a través de su plataforma del ADGM, ofreciendo servicios avanzados de estructuración patrimonial transfronteriza. Mientras tanto, firmas globales como HSBC, UBS y Julius Baer se están expandiendo agresivamente en la región para ganar mandatos de asesoramiento transfronterizo y aprovechar el creciente patrimonio privado.

Las tendencias estratégicas clave incluyen el establecimiento de centros operativos duales en Dubái y Riad, con el objetivo de atender a las personas de alto patrimonio neto regionales de manera más eficiente. Los gestores patrimoniales también invierten cada vez más en plataformas digitales para satisfacer las necesidades cambiantes de los clientes de la próxima generación que esperan una prestación de servicios fluida y habilitada tecnológicamente. Las finanzas islámicas se han convertido en un diferenciador crítico, con firmas tanto globales como regionales introduciendo ofertas conformes con la Sharia para competir de manera más efectiva. Estas estrategias reflejan un cambio más amplio hacia la personalización, la agilidad digital y la alineación regulatoria en todos los mercados. La combinación de experiencia local y mejores prácticas globales está configurando la dinámica competitiva del panorama patrimonial de MENA.

Están surgiendo oportunidades en espacios no atendidos en segmentos como el asesoramiento digital para el patrimonio medio-alto, los productos de inversión islámicos tokenizados y los mercados de Norte de África que atraviesan reformas regulatorias. Los disruptores fintech como Sarwa y StashAway están capturando participación de mercado al ofrecer soluciones de asesoramiento automatizado transparentes, de bajo costo y conformes con la Sharia. Los bancos tradicionales a menudo tienen dificultades para replicar estos modelos sin socavar sus servicios de alto margen basados en relaciones. Las iniciativas regulatorias como el entorno experimental del DIFC y los marcos de cumplimiento del ADGM fomentan la innovación al tiempo que ofrecen barreras de protección para los actores con licencia. Además, las interpretaciones fragmentadas de la Sharia en las distintas jurisdicciones otorgan ventaja a las instituciones con experiencia regulatoria en múltiples mercados y ofertas estandarizadas de finanzas islámicas.

Líderes de la Industria de Gestión Patrimonial en MENA

Emirates NBD Private Banking

First Abu Dhabi Bank (FAB)

HSBC Global Private Banking

UBS Global Wealth Management

Julius Baer Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Emirates NBD Private Banking lanzó su plataforma de sukuk tokenizados en asociación con el Centro de Innovación del DIFC, permitiendo la propiedad fraccionada de bonos conformes con la Sharia con inversiones mínimas de 10.000 USD. La plataforma representa la primera oferta de inversión islámica tokenizada regulada en Oriente Medio y está dirigida a inversores de patrimonio medio-alto que buscan exposición diversificada a renta fija a través de estructuras de fondos habilitadas por cadena de bloques.

- Diciembre de 2024: Emirates NBD Private Banking lanzó su plataforma de sukuk tokenizados en asociación con el Centro de Innovación del DIFC, permitiendo la propiedad fraccionada de bonos conformes con la Sharia con inversiones mínimas de 10.000 USD. La plataforma representa la primera oferta de inversión islámica tokenizada regulada en Oriente Medio y está dirigida a inversores de patrimonio medio-alto que buscan exposición diversificada a renta fija a través de estructuras de fondos habilitadas por cadena de bloques.

- Noviembre de 2024: Emirates NBD Private Banking lanzó su plataforma de sukuk tokenizados en asociación con el Centro de Innovación del DIFC, permitiendo la propiedad fraccionada de bonos conformes con la Sharia con inversiones mínimas de 10.000 USD. La plataforma representa la primera oferta de inversión islámica tokenizada regulada en Oriente Medio y está dirigida a inversores de patrimonio medio-alto que buscan exposición diversificada a renta fija a través de estructuras de fondos habilitadas por cadena de bloques.

- Octubre de 2024: Julius Baer Middle East recibió aprobación regulatoria para expandir sus operaciones en Dubái con una división dedicada a servicios de family offices, dirigida a la creciente población de millonarios europeos y asiáticos que se trasladan a los Emiratos Árabes Unidos. El banco privado suizo invirtió 50 millones de USD en infraestructura tecnológica regional y contrató a 25 gestores de relaciones con capacidades multilingües para atender a bases de clientes diversas.

Alcance del Informe del Mercado de Gestión Patrimonial en MENA

La gestión patrimonial es un tipo de servicio de asesoramiento financiero. Un asesor patrimonial generalmente trabaja con personas adineradas para desarrollar un plan de inversión personalizado que les ayude a gestionar sus activos. Además, el asesoramiento financiero exhaustivo, el asesoramiento fiscal, la planificación patrimonial e incluso el apoyo legal suelen estar incluidos en la gestión patrimonial. El informe abarca un análisis de antecedentes completo del Mercado de Gestión Patrimonial en MENA, incluida la evaluación de la economía, la visión general del mercado, la estimación del tamaño del mercado para los segmentos críticos y las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las principales empresas. El Mercado de Gestión Patrimonial en MENA está segmentado por tipo de cliente (Personas de Alto Patrimonio Neto, Minoristas/Individuos, Patrimonio Medio-Alto y otros), por proveedor (Banqueros Privados, Asesores Fintech, Family Offices y otros) y por geografía (Arabia Saudita, Argelia, Egipto, Emiratos Árabes Unidos y Otros Países).

| Personas de Alto Patrimonio Neto |

| Minoristas / Individuos |

| Otros Tipos de Clientes (Fondos de Pensiones, Aseguradoras, etc.) |

| Bancos Privados |

| Family Offices |

| Otros (Gestores de Activos Independientes/Externos) |

| Por Tipo de Cliente | Personas de Alto Patrimonio Neto |

| Minoristas / Individuos | |

| Otros Tipos de Clientes (Fondos de Pensiones, Aseguradoras, etc.) | |

| Por Proveedor | Bancos Privados |

| Family Offices | |

| Otros (Gestores de Activos Independientes/Externos) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión patrimonial en MENA?

El mercado se sitúa en 0,98 billones de USD en 2026.

¿A qué velocidad se proyecta que crecerá el mercado?

Se espera que aumente a 1,36 billones de USD en 2031 a una CAGR del 6,72%.

¿Qué segmento de clientes se expande más rápidamente?

Los inversores minoristas lideran el crecimiento con una CAGR del 11,78% hasta 2031.

¿Qué tipo de proveedor muestra la mayor tasa de crecimiento?

Los asesores fintech se expanden a una CAGR del 18,70% aprovechando soluciones digitales conformes con la Sharia.

¿Qué geografía se prevé que sea la de más rápido crecimiento?

Se proyecta que Norte de África crezca a una CAGR del 9,85% hasta 2031.

¿Qué movimiento reciente destaca la tokenización en la región?

En enero de 2025, Emirates NBD introdujo una plataforma regulada de sukuk tokenizados a través del DIFC.

Última actualización de la página el: