Tamaño y Cuota del Mercado de Fondos de Pensiones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

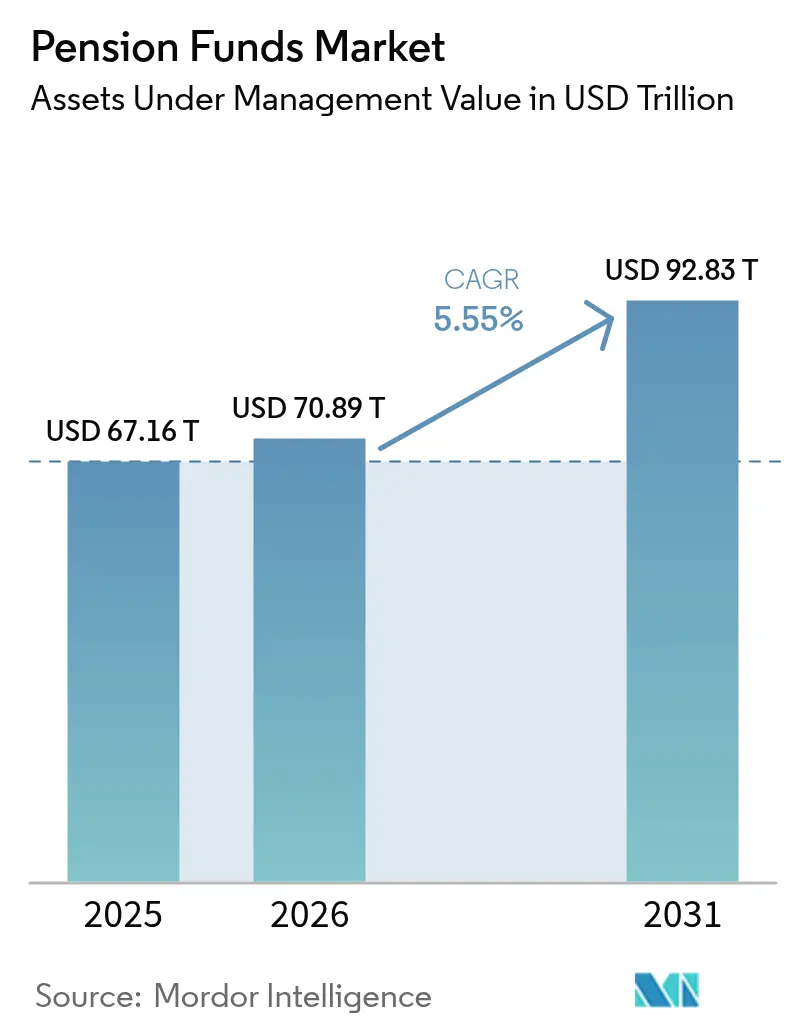

| Tamaño del Mercado (2026) | 70.89 Billones de dólares |

| Tamaño del Mercado (2031) | 92.83 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

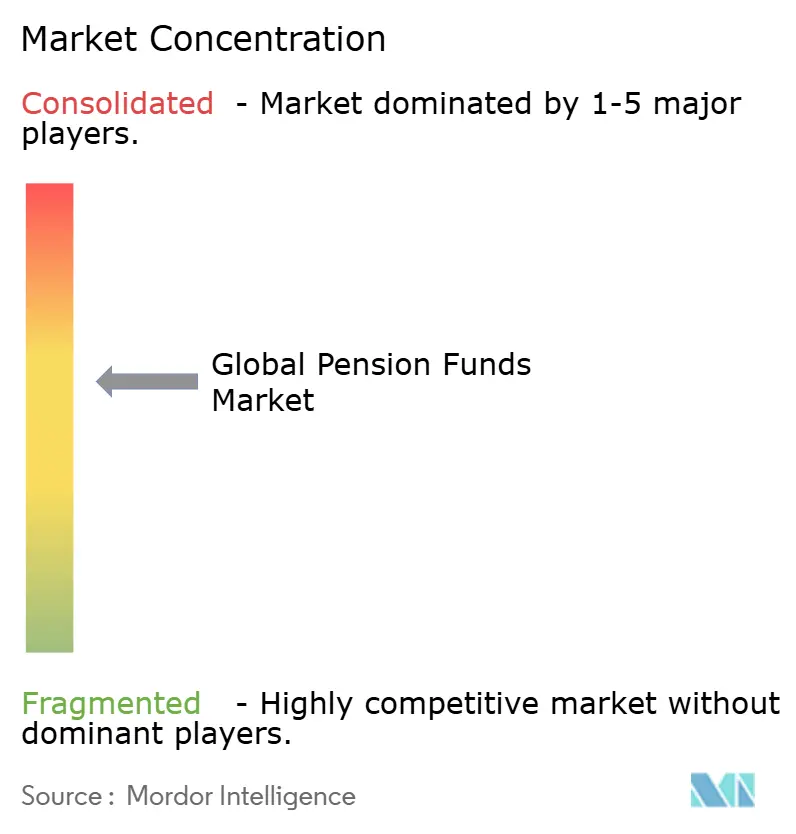

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fondos de Pensiones por Mordor Intelligence

El tamaño del mercado de fondos de pensiones en 2026 se estima en USD 70,89 billones, creciendo desde el valor de 2025 de USD 67,16 billones con proyecciones para 2031 que muestran USD 92,83 billones, creciendo a una CAGR del 5,55% durante el período 2026-2031. Las ganancias se sustentan en el decisivo giro global de los planes de beneficio definido (BD) hacia los planes de contribución definida (CD), en los estímulos regulatorios que intensifican la participación y las contribuciones, y en los flujos constantes de mano de obra envejecida que busca ingresos seguros tras la jubilación. Los patrones de asignación de activos continúan migrando hacia acciones, infraestructura y otras clases de mercados privados a medida que los fondos buscan rendimiento en contextos de tasas bajas. Mientras tanto, las herramientas digitales que automatizan la administración, permiten el autoservicio de los afiliados y reducen los costos de back-office están permitiendo incluso a los planes medianos replicar las ventajas de escala que antes solo disfrutaban los patrocinadores más grandes. El posicionamiento competitivo está evolucionando desde el mero volumen de activos hacia una combinación de operaciones ciberseguras, gestión de riesgos basada en datos y estrategias climáticas creíbles que ayudan a los fiduciarios a cumplir con las expectativas fiduciarias y sociales.

Conclusiones Clave del Informe

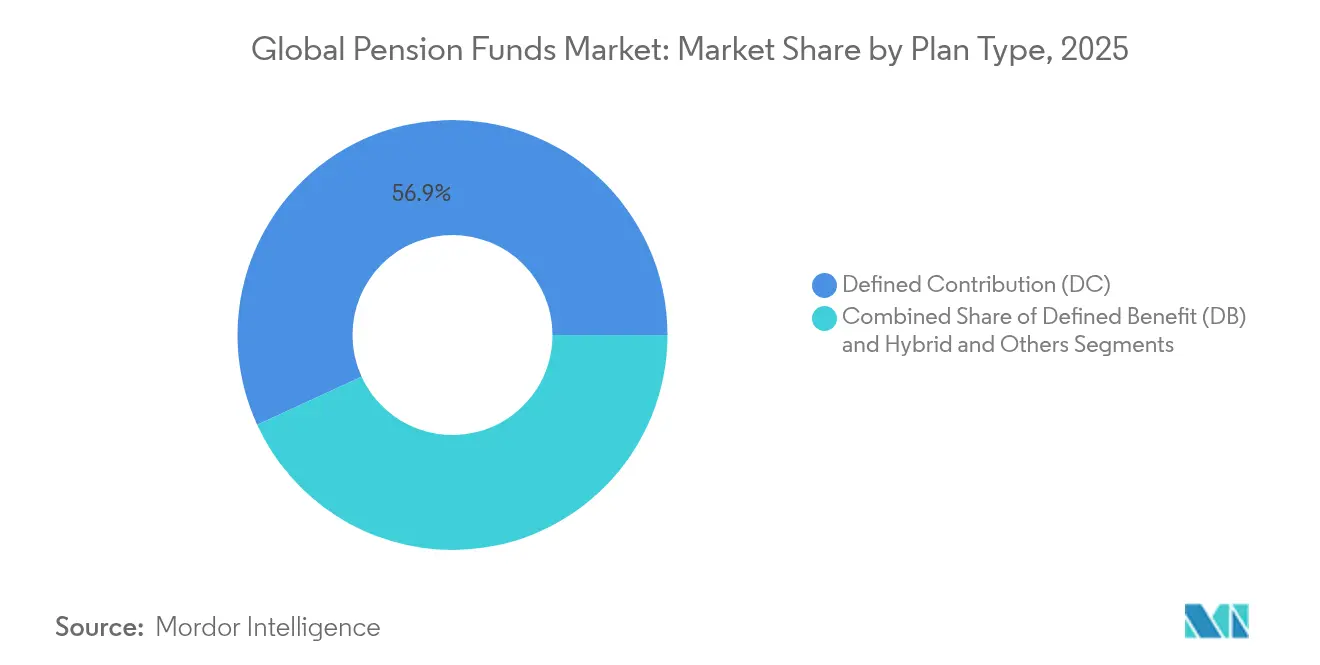

- Por tipo de plan, los esquemas de contribución definida lideraron con el 56,85% de la cuota del mercado global de fondos de pensiones en 2025 y se proyecta que se expandan a una CAGR del 6,32% hasta 2031.

- Por estrategia de inversión, la gestión activa aún representó el 54,35% de la cuota del mercado global de fondos de pensiones en 2025, mientras que se espera que las estrategias pasivas registren el crecimiento más rápido con una CAGR del 6,02% hasta 2031.

- Por patrocinador, los planes del sector público mantuvieron el 68,75% de la cuota del mercado global de fondos de pensiones en 2025, pero se proyecta que los planes del sector privado avancen a una CAGR del 6,91% del mercado de fondos de pensiones hasta 2031.

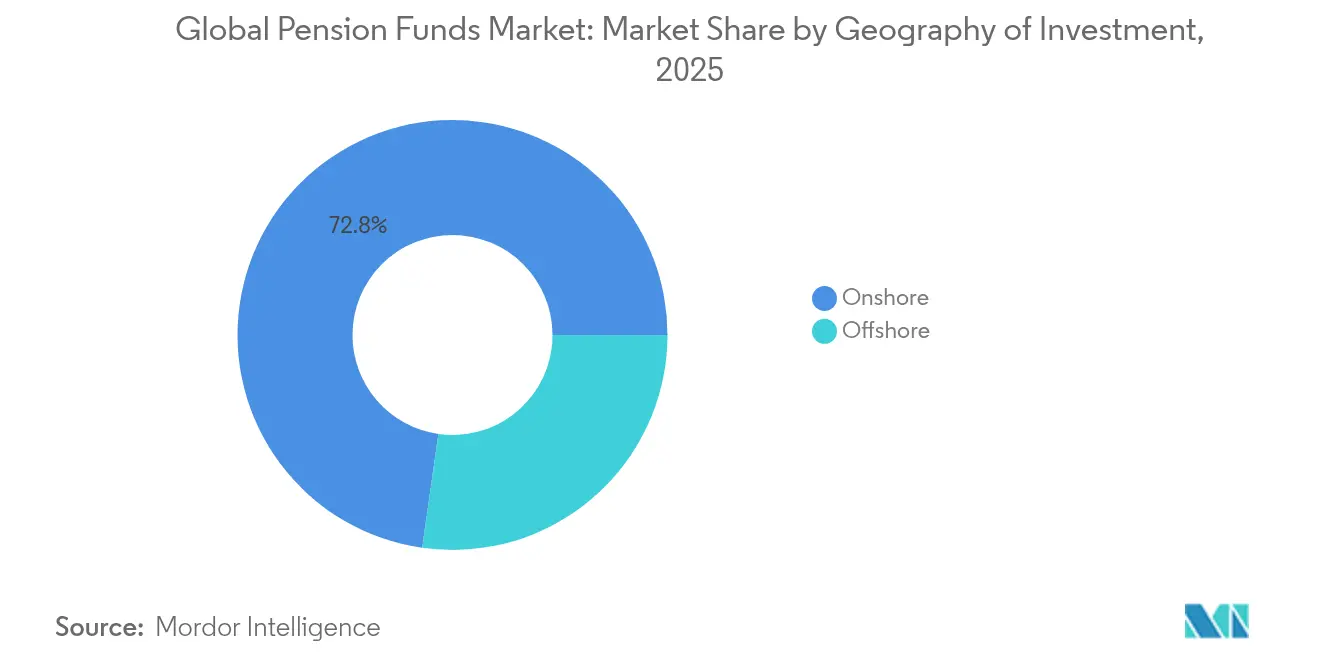

- Por geografía de inversión, los activos nacionales comprendieron el 72,75% del tamaño del mercado global de fondos de pensiones en 2025, aunque se proyecta que las asignaciones extranjeras crezcan un 5,91% anualmente entre 2026-2031.

- Por región, América del Norte concentró el 70,65% de los activos globales del mercado de fondos de pensiones en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 6,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fondos de Pensiones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de planes BD a planes CD | +1.2% | Global, más pronunciada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Envejecimiento de la población y riesgo de longevidad | +0.9% | Global, especialmente en economías de la OCDE | Largo plazo (≥ 4 años) |

| Impulso regulatorio para la inscripción automática | +0.8% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Diversificación hacia activos alternativos | +0.7% | Global, liderada por América del Norte y Europa | Mediano plazo (2-4 años) |

| Tokenización de activos reales | +0.4% | América del Norte y Europa inicialmente, con expansión global | Largo plazo (≥ 4 años) |

| Demanda de infraestructura alineada con el clima | +0.6% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición de Planes BD a Planes CD

Los planes de contribución definida ya concentran la mayoría del ahorro previsional global, y su tasa de crecimiento del 6,45% subraya la reasignación sistémica del riesgo de inversión de los empleadores hacia los empleados. El Reino Unido, los Países Bajos y Alemania promulgaron reformas fundamentales que aceleran la adopción de la contribución definida, obligando a los patrocinadores a modernizar los portales de afiliados y adoptar el asesoramiento automatizado para que los individuos puedan gestionar trayectorias personalizadas hacia la jubilación. Los gestores de activos se benefician del aumento de los flujos hacia los fondos con fecha objetivo, mientras que los administradores implementan procesamiento en la nube para reducir los costos de mantenimiento de registros y permitir la inversión de contribuciones en el mismo día. En conjunto, estos movimientos recalibran las estructuras de comisiones, acortan los ciclos de liquidación e intensifican la demanda de analíticas en tiempo real que orienten a los participantes hacia resultados de jubilación adecuados.

Envejecimiento de la Población y Riesgo de Longevidad

El aumento de la esperanza de vida eleva los pasivos de los fondos de pensiones, lo que impulsa a los fondos a recalibrar las combinaciones estratégicas de activos, alejándose de los bonos gubernamentales de bajo rendimiento hacia acciones globales, bienes raíces e infraestructura. El giro en la asignación de activos en Japón amplió la exposición a acciones cotizadas y añadió casi USD 280 mil millones en ganancias netas en el ejercicio fiscal 2024. Corea del Sur y China estudian ahora ponderaciones similares en renta variable como amortiguadores frente a las obligaciones de beneficios futuros. Los valores vinculados a la longevidad, las incorporaciones de rentas vitalicias y las soluciones de reaseguro a medida están en aumento a medida que los patrocinadores buscan coberturas rentables contra pagos que se extienden mucho más allá de las proyecciones actuariales. Estas innovaciones impulsan la demanda de datos detallados de mortalidad y analíticas que puedan refinar la duración de los pasivos y la eficacia de la cobertura.

Impulso Regulatorio para la Inscripción Automática y Mayores Contribuciones

Paquetes legislativos como la Ley SECURE 2.0 en los Estados Unidos introducen la inscripción obligatoria y esquemas de contribuciones escalonadas. Las cargas de cumplimiento se multiplican, impulsando la adopción de software especializado que automatiza las verificaciones de elegibilidad, las divulgaciones electrónicas y los flujos de nómina. Los mayores ingresos también amplían el conjunto invertible para los fondos indexados con filtros ESG y los vehículos de mercados privados temáticos que se alinean con los nuevos códigos de administración introducidos en múltiples jurisdicciones. Los proveedores que combinan el mantenimiento de registros, el contenido de bienestar financiero y las aplicaciones móviles ciberseguras están en posición de ganar cuota entre los empleadores con presión de costos.

Diversificación hacia Activos Alternativos

Las asignaciones promedio de los fondos de pensiones a activos alternativos aumentaron al 35% de las carteras para 2024, lideradas por infraestructura, crédito privado y proyectos de energía renovable que ofrecen flujos de caja contractuales e ingresos vinculados a la inflación. Los fondos canadienses y neerlandeses encabezan los consorcios de inversión directa que evitan a los intermediarios tradicionales, reduciendo las comisiones y mejorando la gobernanza. Sin embargo, los mayores tamaños de las operaciones magnifican la carga de la debida diligencia operacional, acentuando la prima en la experiencia interna en valoración, estructuración legal y marcos de inversión responsable. Los gestores que pueden proporcionar modelos de comisiones transparentes e informes ESG sólidos ganan terreno a medida que los fiduciarios intensifican el escrutinio de las compensaciones entre costo y alfa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno de rendimientos bajos prolongado | -0.8% | Global, mayor presión en mercados desarrollados | Mediano plazo (2-4 años) |

| Brechas de déficit de financiamiento en planes BD | -0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de inversión doméstica | -0.4% | Varía según la jurisdicción | Largo plazo (≥ 4 años) |

| Aumento de las exposiciones a la ciberseguridad | -0.3% | Global, más elevado en economías digitalmente avanzadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Entorno de Rendimientos Bajos Prolongado

Los rendimientos reales que permanecen por debajo de los retornos asumidos comprimen los ratios de financiamiento e intensifican la necesidad de activos de riesgo. Los planes públicos de los Estados Unidos que anteriormente experimentaron retornos significativos luego enfrentaron caídas notables, exponiendo una volatilidad que desafía la tolerancia al riesgo de los órganos de gobierno. Los fiduciarios responden alargando la duración mediante crédito privado, pero deben conciliar las restricciones de liquidez con los calendarios impredecibles de pagos de beneficios. Los mandatos de inversión impulsada por pasivos se expanden, y las coberturas que protegen contra el riesgo de tipos de interés reciben renovada atención. El entorno eleva la presión sobre los presupuestos de comisiones y subraya la importancia de las herramientas integradas de modelización activo-pasivo capaces de realizar pruebas de estrés en decenas de escenarios económicos.

Brechas de Déficit de Financiamiento en Planes BD

Los patrocinadores corporativos ejecutan cada vez más operaciones de transferencia del riesgo de pensiones. La transacción de GBP 785 millones de Legal & General que cubre tres esquemas de Anglo American en 2025 ejemplifica el activo proceso de reducción de riesgos [1]Legal & General Group plc, "Anuncio de Incorporación de Compra de Pensiones de Anglo American," legalandgeneral.com. Estos movimientos subrayan un mercado sólido para los proveedores de rentas vitalicias masivas y los reaseguradores que pueden absorber exposiciones a la longevidad a escala. Sin embargo, también concentran los fondos de activos dentro de los esquemas BD heredados, lo que anima a los gestores de activos a pivotar hacia mandatos de CD, híbridos y CIO externalizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plan: Los Esquemas CD Impulsan la Evolución del Mercado

Las estructuras de contribución definida captaron el 56,85% del mercado global de fondos de pensiones en 2025 y se proyecta que amplíen su ventaja a una CAGR del 6,32% hasta 2031. Las reglas de inscripción automática obligatoria en las principales economías canalizan nuevos flujos de nómina, elevando el tamaño del mercado de fondos de pensiones para las cuentas de CD a más de USD 52,4 billones para 2031. Las plataformas de inversión dirigidas por los afiliados integran calculadoras de jubilación gamificadas y filtros ESG, mejorando el compromiso mientras proporcionan a los administradores datos de comportamiento anonimizados que refuerzan los modelos predictivos de diferimiento.

El segmento de beneficio definido heredado aún concentra fondos considerables, pero el déficit de financiamiento recurrente y la volatilidad aceleran la reducción de riesgos. Los formatos híbridos que van desde la contribución definida colectiva en el Reino Unido hasta los planes vinculados al salario en Alemania buscan un punto intermedio, mientras que el híbrido del servicio civil de la India ilustra la experimentación global. Para las aseguradoras, emerge un mercado dinámico de incorporaciones de compra y permutas de longevidad, respaldando productos de cobertura escalables vinculados a tablas de mortalidad estandarizadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Estrategia de Inversión: La Gestión Activa Bajo Presión

Los mandatos activos representaron el 54,35% del mercado global de fondos de pensiones en 2025, aunque la compresión de comisiones y las demandas de transparencia se espera que impulsen la adopción pasiva a una CAGR del 6,02%. Los productos de seguimiento de índices ahora incorporan filtros ESG e integran de forma fraccionada inclinaciones de beta inteligente, lo que permite a los fiduciarios cumplir con los códigos de administración sin incurrir en comisiones activas de servicio completo. Se espera que el tamaño del mercado de fondos de pensiones asignado a renta variable pasiva crezca significativamente en los próximos años, aunque los órganos de gobierno aún reservan asignaciones para enfoques activos de alta convicción en áreas menos líquidas, como las empresas de pequeña capitalización globales y la deuda de mercados emergentes.

Las soluciones combinadas o «hipergestionadas» ganan terreno, fusionando bloques de construcción pasivos con coberturas dinámicas que capturan alfa basado en factores dentro de presupuestos de error de seguimiento estrictamente controlados. Las herramientas de inteligencia artificial que exploran datos no estructurados para obtener información macroeconómica apoyan el reequilibrio en tiempo real, reduciendo los ciclos de decisión de semanas a horas. Los custodios y los proveedores de software intermedio amplían las canalizaciones de datos para alimentar estos motores, creando nichos de ingresos fértiles mucho más allá de la custodia tradicional.

Por Tipo de Patrocinador: El Sector Privado Acelera el Crecimiento

A pesar de la cuota del sector público del 68,75% en el mercado global de fondos de pensiones en 2025, la innovación en el lugar de trabajo y los incentivos regulatorios sitúan a los planes del sector privado en una trayectoria más rápida con una CAGR del 6,91%. Los procedimientos de configuración simplificados, los planes de empleadores agrupados y los fondos indexados de bajo costo impulsan a las medianas empresas a introducir beneficios de jubilación que rivalizan con las ofertas de las multinacionales. La cuota del mercado de fondos de pensiones para los planes del sector privado podría crecer considerablemente para 2031, respaldada por la integración digital de nóminas que reduce drásticamente la fricción administrativa.

Los fondos públicos aprovechan la escala para negociar participaciones directas en infraestructura y promover mandatos alineados con el clima, ejemplificados por el Plan de Acción Climática de USD 100 mil millones de CalPERS que ya superó USD 53 mil millones en compromisos. La supervisión política puede ralentizar la adopción de nuevas clases de activos, por lo que muchos nombran CIOs externos que combinan centros internos de indexación con gestores especializados que supervisan las asignaciones de mercados privados.

Por Geografía de Inversión: La Asignación Extranjera Gana Impulso

Las participaciones domésticas dominaron con una cuota del 72,75% del mercado global de fondos de pensiones en 2025, pero los activos extranjeros avanzan un 5,91% anual a medida que los fiduciarios buscan retornos diversificados. Se espera que el tamaño del mercado de fondos de pensiones asignado a valores no domésticos crezca significativamente si las normas actuales siguen siendo permisivas. Los sistemas de riesgo capaces de consolidar exposiciones en múltiples divisas y métricas ESG en tiempo real se vuelven indispensables para los órganos de gobierno que deben justificar los cambios de asignación ante reguladores y beneficiarios por igual.

El mayor escrutinio del riesgo geopolítico impulsa a los planes a adoptar modelos de escenarios que midan el impacto de las sanciones, las barreras comerciales y la volatilidad de los tipos de cambio. Las aseguradoras y los custodios amplían las capacidades de administración de fondos transfronterizos, mientras que los tratados fiscales bilaterales y los pactos de reconocimiento mutuo entre reguladores de valores simplifican la entrada operativa en destinos prioritarios como los Estados Unidos o la Unión Europea.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Región: Asia-Pacífico Emerge como Motor de Crecimiento

América del Norte retuvo el 70,65% de la cuota del mercado global de fondos de pensiones en 2025, gracias a los arraigados sistemas patrocinados por empleadores y a un extenso universo de vehículos de inversión. Sin embargo, la CAGR del 6,65% de Asia-Pacífico la posiciona como el principal escenario de captación incremental de activos. Los aumentos de contribuciones obligatorias en Australia, las nuevas cuentas de jubilación portátiles simplificadas en la India y la rápida expansión de la clase media en todo el Sudeste Asiático se combinan para acelerar la acumulación de activos financiados. El GPIF de Japón demostró la sofisticación regional al registrar retornos récord de USD 280 mil millones en el ejercicio fiscal 2024.

Las reformas de pensiones chinas que elevan gradualmente las edades de jubilación a partir de enero de 2025 amplían los grupos de participantes, mientras que Corea del Sur estudia incrementos de contribuciones al 13% para evitar el agotamiento del fondo para 2055. Las autoridades regionales continúan refinando los marcos que abren canales para los productos de pensiones privadas, alentando a los gestores globales a establecer vehículos nacionales que cumplan con las normas fiscales y de custodia locales.

Análisis Geográfico

La cuota del 70,65% de América del Norte refleja mercados de capitales profundos, marcos de cuentas con ventajas fiscales y una amplia adopción de la inscripción automática. Sin embargo, los pasivos de los planes públicos presionan a los patrocinadores a explorar paquetes de transferencia de riesgos, mientras que el asesoramiento automatizado impulsado por la tecnología remodela el compromiso de los afiliados. La Ley SECURE 2.0 amplía la cobertura mediante la inscripción obligatoria y mayores límites de contribuciones adicionales, y los fondos canadienses mantienen retornos líderes entre sus pares mediante equipos internos de activos que persiguen operaciones privadas directas.

Asia-Pacífico sigue siendo la región de más rápido crecimiento: el modelo de gobernanza del GPIF influye en sus pares, las iniciativas de pensión universal de la India amplían la cobertura y el aumento gradual de la edad de jubilación en China coloca un apoyo estructural bajo los activos financiados. El National Pension Service de Corea del Sur continúa evaluando contribuciones paramétricas y la tasa de supranación de Australia sube al 12% en 2025.

Europa equilibra los vientos demográficos en contra con el impulso reformador. El nuevo fondo alemán de EUR 200 mil millones centrado en renta variable respalda su impulso hacia el financiamiento basado en el mercado, los Países Bajos implementan su histórico cambio hacia la contribución definida y la consolidación de megafondos en el Reino Unido busca desbloquear GBP 80 mil millones para infraestructura. El plan del sector público francés ERAFP refina la asignación táctica de activos en medio de la volatilidad mientras mantiene compromisos ESG a largo plazo.

Panorama Competitivo

La competencia es moderada e intensificándose. Los diez fondos más grandes representan una cuota considerable de los activos globales, dejando espacio para los actores de nivel medio que se diferencian por la experiencia en su ámbito o la tecnología. Los fondos canadienses ilustran la ventaja conferida por las capacidades activas internas y la ejecución directa en mercados privados. El impulso de adquisiciones sigue siendo intenso: la compra de Cardano por parte de Mercer en 2024 añadió USD 66 mil millones de activos, mientras que su adquisición de SECOR en 2025 reforzó el ancho de banda de CIO externalizado. Los proveedores de rentas vitalicias masivas como Legal & General aseguraron incorporaciones de compra de múltiples esquemas por valor de GBP 785 millones, señalando un activo proceso de reducción de riesgos.

Los proveedores de tecnología que ofrecen agregación de datos en tiempo real, plataformas en la nube ciberseguras y servicio al cliente asistido por inteligencia artificial ganan terreno. Las amenazas cibernéticas son una preocupación importante, con el 77% de los ejecutivos de fondos de pensiones que esperan perfiles de riesgo elevados en 2025, lo que impulsa una mayor inversión en arquitecturas de confianza cero y programas de capacitación del personal. Los gestores de activos pivotan hacia estrategias alineadas con el clima: CalPERS lidera con USD 53 mil millones ya desplegados hacia un objetivo de USD 100 mil millones.

Los disruptores emergentes incluyen empresas emergentes de tokenización que fraccionalizan el capital de infraestructura, reduciendo los tamaños de las operaciones y desbloqueando oportunidades diversificadas. Mientras tanto, los proveedores de datos aprovechan el procesamiento del lenguaje natural para descifrar las divulgaciones climáticas corporativas, satisfaciendo la necesidad de los fiduciarios de métricas ESG transparentes y complementando los protocolos de gobernanza establecidos.

Líderes de la Industria de Fondos de Pensiones

CalSTRS (US)

Government Pension Investment Fund (Japan)

National Pension Service (South Korea)

ABP (Netherlands)

California Public Employees' Retirement System (CalPERS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: El Gobierno del Reino Unido instruyó a los planes de pensiones a consolidarse en acuerdos predeterminados que mantengan al menos GBP 25 mil millones para 2030 con el fin de impulsar la inversión en infraestructura nacional.

- Marzo 2025: Chile promulgó una ley de pensiones de pilares mixtos que eleva las contribuciones del empleador al 8,5% e introduce un nuevo componente de seguridad social.

- Febrero 2025: Mercer cerró la adquisición de SECOR Asset Management, añadiendo USD 35 mil millones en activos asesorados y gestionados.

- Febrero 2025: Allianz, BlackRock y T&D Holdings acordaron adquirir Viridium Group por EUR 3,5 mil millones, añadiendo EUR 67 mil millones en activos de seguros de vida cerrados bajo gestión.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de fondos de pensiones como el conjunto de vehículos de inversión colectiva gestionados profesionalmente que reciben, administran e invierten las contribuciones de jubilación de planes ocupacionales de aportación definida, prestación definida e híbridos respaldados por patrocinadores de los sectores público y privado. Los activos se consolidan en dólares estadounidenses utilizando los tipos de cambio vigentes al cierre del ejercicio.

Exclusiones del ámbito de aplicación: Excluimos intencionadamente los sistemas de seguridad social de reparto, las cuentas de ahorro para la jubilación adquiridas individualmente que no estén mancomunadas y los vehículos de patrimonio soberano no relacionados con los ingresos de jubilación.

Segmentación

- Por Tipo de Plan

- Contribución Definida (CD)

- Beneficio Definido (BD)

- Híbrido y Otros

- Por Estrategia de Inversión

- Activa

- Pasiva

- Por Tipo de Patrocinador

- Planes del Sector Público

- Planes del Sector Privado

- Por Geografía de Inversión

- Nacional

- Extranjera

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con fideicomisarios de fondos, consultores de inversión y reguladores de Norteamérica, Europa y Asia-Pacífico ayudaron a aclarar las pautas de cotización, los cambios en la asignación de activos y los plazos de las reformas. Los resultados de estas conversaciones nos permitieron cuestionar las conclusiones de los estudios y ajustar los supuestos en los casos en que la práctica real divergía.

Investigación documental

Nuestros analistas empezaron con estadísticas autorizadas de organismos como OECD Pension Markets in Focus, Global Financial Stability Note del FMI y tablas demográficas del Banco Mundial, que proporcionan conjuntos históricos de activos y ratios de participación. Las declaraciones públicas de los reguladores (por ejemplo, el formulario 5500 en Estados Unidos), los informes anuales de los fondos nacionales y los archivos de prensa a los que se accede a través de Dow Jones Factiva enriquecieron estas bases de referencia. Los datos de suscripción de D&B Hoovers proporcionaron detalles de los balances plurianuales de los mayores patrocinadores de pensiones, mientras que los documentos de consulta de la Organización Internacional de Supervisores de Pensiones señalaron los próximos cambios normativos. Esta lista es ilustrativa; se revisaron muchas otras fuentes abiertas y de pago para confirmar y colmar lagunas.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente basada en los activos declarados, los datos de los reguladores y las estadísticas de inversión transfronteriza produjo el valor del año base. Los totales se validaron mediante una selección de fondos de muestreo y una comprobación de los flujos de entrada y salida de las cotizaciones. Las principales variables del modelo son el número de trabajadores cubiertos, el tipo medio de cotización, los coeficientes de capitalización, las expectativas de rentabilidad a largo plazo y la evolución de los tipos de cambio. La regresión multivariante, complementada con un análisis de escenarios sobre las trayectorias de los rendimientos reales, proyecta los activos a lo largo del periodo de previsión. En los casos en que no se disponía de datos concretos sobre los fondos, los coeficientes de cobertura a nivel nacional y las normas históricas de asignación han permitido colmar las lagunas.

Ciclo de validación y actualización de datos

Los analistas de Mordor comprueban las desviaciones con macroindicadores externos y alertas automáticas de anomalías. Los resultados se someten a una revisión por pares antes de su aprobación. Los informes se actualizan cada año y pueden actualizarse antes si se producen acontecimientos importantes en la política o el mercado. Antes de la entrega, un analista vuelve a verificar cada cifra para que los clientes reciban la última opinión verificada.

Por qué los fondos de pensiones de Mordor son fiables

Las estimaciones publicadas suelen divergir porque las empresas varían el alcance, las fechas de valoración y el tratamiento de las divisas.

Entre las principales diferencias con otros proveedores cabe citar la inclusión de las reservas de anualidades de las aseguradoras, la utilización de años base anteriores sin normalización FX, o el hecho de centrarse únicamente en los veintidós mayores mercados, dejando las economías emergentes sin contabilizar.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 67,16 billones de USD (2025) | Inteligencia de Mordor | - |

| 76,54 billones de USD (2024) | Consultoría global A | Añade productos de jubilación de seguros y utiliza la base anterior |

| 58,50 trn USD (2024) | Asociación sectorial B | Omite muchos mercados emergentes y planes voluntarios del tercer pilar |

Estos contrastes muestran cómo la clara selección del perímetro de Mordor, la fecha de valoración combinada y el conjunto de variables transparentes proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada, repetible y fácil de auditar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fondos de pensiones?

El mercado mantuvo USD 70,89 billones en activos en 2026 y se proyecta que alcance USD 92,83 billones para 2031.

¿Qué tipo de plan se está expandiendo más rápido?

Los esquemas de contribución definida lideran el crecimiento con una CAGR del 6,32%, impulsados por mandatos de inscripción automática y crecientes contribuciones de nómina.

¿Por qué los fondos de pensiones aumentan las asignaciones a activos alternativos?

Los rendimientos persistentemente bajos de los bonos tradicionales empujan a los fondos hacia infraestructura, crédito privado y otras alternativas que ofrecen flujos de caja vinculados a la inflación y beneficios de diversificación.

¿Cómo influyen los reguladores en las tasas de ahorro previsional?

Medidas como la Ley SECURE 2.0 en los Estados Unidos introducen la inscripción obligatoria y tasas de contribución más altas, impulsando directamente los activos financiados.

¿Qué papel juega la tecnología en la industria de fondos de pensiones?

La administración digital, las analíticas de afiliados impulsadas por inteligencia artificial y las soluciones de ciberseguridad reducen los costos operativos, mejoran el compromiso y protegen los datos sensibles, convirtiéndose en diferenciadores críticos entre los proveedores.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,65% hasta 2031, impulsada por el aumento de las tasas de contribución, las reformas regulatorias y la rápida expansión de la clase media.

Última actualización de la página el: