Tamaño y Participación del Mercado de Semiconductores de los Emiratos Árabes Unidos (EAU)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

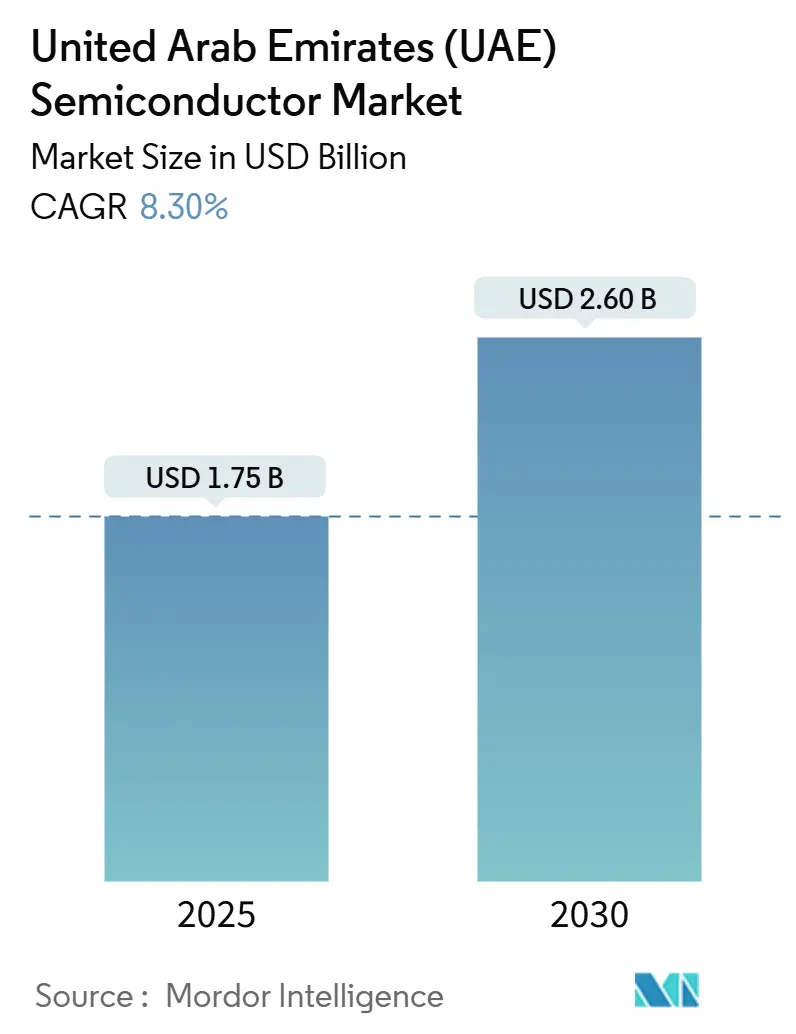

| Tamaño del Mercado (2025) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de los Emiratos Árabes Unidos (EAU) por Mordor Intelligence

El tamaño del Mercado de Semiconductores de los Emiratos Árabes Unidos se estima en USD 1,75 mil millones en 2025, y se espera que alcance los USD 2,60 mil millones en 2030, a una CAGR del 8,30% durante el período de pronóstico (2025-2030). Esta trayectoria refleja el impulso del gobierno para trasladar la economía nacional de los hidrocarburos hacia las industrias del conocimiento, anclado en la construcción a gran escala de centros de datos de IA, el despliegue de 5G-Avanzado y los renovados incentivos para la fabricación de nodos avanzados. La inversión sostenida de fondos soberanos y los acuerdos a largo plazo con proveedores de chips estadounidenses garantizan un flujo confiable de GPU avanzadas, memoria y componentes de radiofrecuencia, mitigando los riesgos previos de licencias de importación. Los planes nacionales de banda ancha están impulsando la demanda de transceptores ópticos y módulos de radiofrecuencia, mientras que los ambiciosos objetivos de adopción de vehículos eléctricos se traducen en pedidos crecientes de dispositivos de gestión de energía y sensores. Sin embargo, persisten barreras de entrada, ya que los Emiratos enfrentan escasez de agua, gases especiales importados y una feroz competencia global por el talento en semiconductores.

Conclusiones Clave del Informe

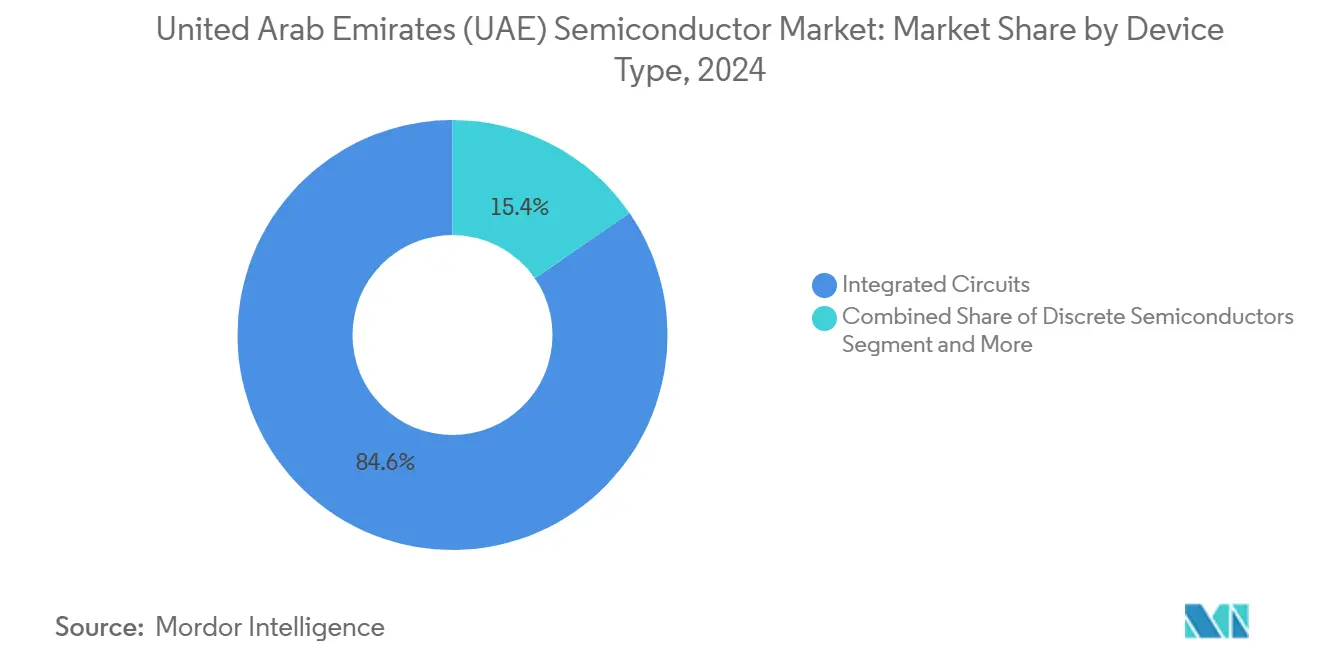

- Por tipo de dispositivo, los Circuitos Integrados representaron el 84,6% de la participación del mercado de semiconductores de los EAU en 2024, mientras que los Sensores y MEMS avanzan a una CAGR del 9,7% hasta 2030.

- Por modelo de negocio, el segmento IDM representó una participación del 68,3% del tamaño del mercado de semiconductores de los EAU en 2024; se proyecta que los proveedores de Diseño/Fabless se expandan a una CAGR del 9% hasta 2030.

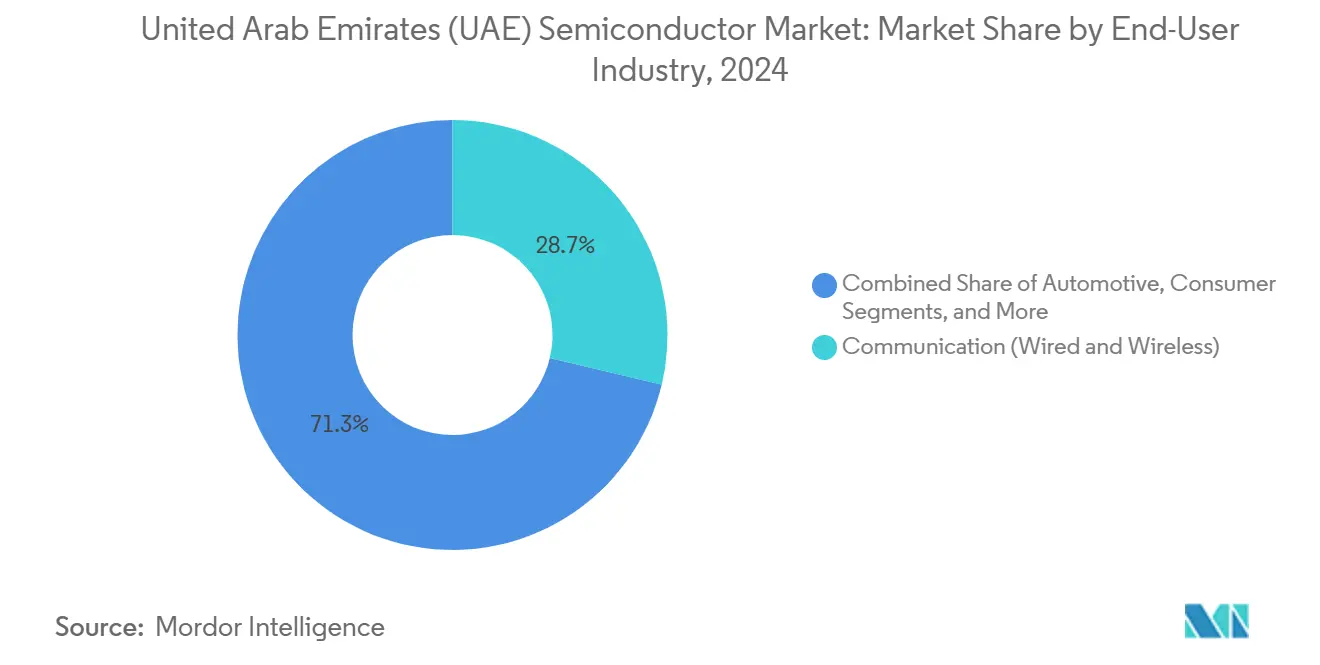

- Por industria de usuario final, las aplicaciones de comunicaciones captaron el 28,71% de la participación en ingresos del mercado de semiconductores de los EAU en 2024, mientras que se prevé que las aplicaciones de inteligencia artificial crezcan a una CAGR del 9,6% hasta 2030.

Tendencias e Información del Mercado de Semiconductores de los Emiratos Árabes Unidos (EAU)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso gubernamental para incentivos de fabricación de nodos avanzados | +1.2% | Dubai Silicon Oasis, Abu Dabi | Mediano plazo (2-4 años) |

| Aumento en la demanda interna de hardware de IA y computación en el borde | +1.8% | Campus de IA de Abu Dabi, a nivel nacional | Corto plazo (≤2 años) |

| Rápido despliegue de 5G y FTTx | +1.1% | Dubái, Abu Dabi | Corto plazo (≤2 años) |

| Electrificación del transporte y movilidad inteligente | +0.9% | Dubái, Abu Dabi | Mediano plazo (2-4 años) |

| Programas de compensación en aeroespacial y defensa de nicho | +0.6% | Zonas industriales de defensa | Largo plazo (≥4 años) |

| Clústeres de propiedad intelectual en diseño de semiconductores | +0.8% | Dubai Silicon Oasis | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Impulso gubernamental para incentivos de fabricación de nodos avanzados

Un paquete industrial de 180 mil millones de AED bajo el programa "Fábricalo en los Emiratos" destina exenciones fiscales, propiedad extranjera del 100% y protección simplificada de la propiedad intelectual para atraer inversiones en fundiciones, orientando la política desde la importación de chips hacia actividades selectivas de fabricación de obleas y empaquetado avanzado. [1]Ministerio de Industria y Tecnología Avanzada de los EAU, "Fábricalo en los Emiratos," moiat.gov.ae Dubai Silicon Oasis ya ha actualizado sus regulaciones de arrendamiento de terrenos para priorizar a los inquilinos del sector de semiconductores y agilizar las autorizaciones ambientales. Las cláusulas de control de exportaciones incorporadas en las nuevas normas de patentes aseguran a los licenciantes estadounidenses que la propiedad intelectual sensible de grado defensivo permanecerá protegida, reduciendo la fricción de cumplimiento para las tecnologías de doble uso. Las conversaciones preliminares de selección de sitios con TSMC y Samsung indican interés en líneas piloto de pequeño volumen, aunque la inversión en reciclaje de agua y las cadenas de suministro de mano de obra calificada siguen siendo requisitos previos. El efecto neto es un impulso específico en el conocimiento de diseño para fabricación, más que una reubicación total de megafábricas en el desierto.

Aumento en la demanda interna de hardware de IA y computación en el borde

El campus Stargate de los EAU desplegará aproximadamente 100.000 GPU Nvidia GB300, otorgando a Abu Dabi una de las cinco principales capacidades de cómputo de IA del mundo una vez que esté completamente operativo en 2026. La adopción por parte de G42 de los aceleradores Qualcomm Cloud AI 100 demuestra el giro hacia chips de inferencia especializados para cargas de trabajo soberanas del sector público, desde análisis de control fronterizo hasta implementaciones de modelos de lenguaje de gran escala en árabe. Los proveedores locales de nube agrupan el arrendamiento de GPU con acuerdos de nivel de servicio de grado de seguridad nacional, garantizando una demanda casi cautiva de aceleradores de alto margen. Más allá de la escala de hipercentros, los módulos de IA en el borde impulsan los sistemas de gestión del tráfico en los corredores de Ciudad Inteligente de Dubái, requiriendo sistemas en chip robustecidos capaces de manejar temperaturas ambientes de 65 °C sin refrigeración líquida activa. La combinación resultante de materiales de factura se inclina fuertemente hacia nodos avanzados (≤5 nm), elevando los precios de venta promedio y protegiendo a los proveedores de las fluctuaciones de precios de los productos básicos.

Rápido despliegue de 5G y FTTx que impulsa componentes de radiofrecuencia y ópticos

Los operadores e& y du alcanzaron 30,5 Gbps en pruebas de campo utilizando agregación de portadoras 5G-Avanzado, un hito que obliga a actualizaciones continuas de los módulos de radiofrecuencia y los amplificadores de potencia de nitruro de galio. Los servicios comerciales de VoNR lanzados en 2025 requieren circuitos integrados de seguimiento de envolvente de baja latencia para preservar la duración de la batería de los dispositivos móviles mientras se mantienen los enlaces de onda milimétrica. La penetración de fibra a nivel nacional supera el 93%, impulsando la demanda de transceptores de fotónica de silicio a medida que los operadores preparan el backhaul para la preparación del 6G. Los bancos de pruebas de 6G planificados antes de 2030 requerirán mezcladores de silicio-germanio en terahercios, ampliando los grupos de ingresos direccionables para los proveedores de semiconductores compuestos. Estos predecibles ciclos de inversión de capital plurianuales sustentan los compromisos de volumen de referencia para los proveedores de módulos de radiofrecuencia.

Electrificación del transporte y proyectos de movilidad inteligente

Dubái tiene como objetivo 42.000 registros de vehículos eléctricos para 2030 y ha reservado concesiones para 1.000 cargadores inteligentes, cada uno equipado con transistores de efecto de campo de carburo de silicio y controladores de compuerta aislados para la resiliencia de la red eléctrica. El Departamento de Energía de Abu Dabi exige estaciones de carga conformes con OCPP, elevando la demanda de microcontroladores seguros y conjuntos de chips de conectividad que admitan actualizaciones de firmware inalámbricas. Los fabricantes de equipos originales automotrices ofrecen paquetes ADAS de Nivel 2+, con cada vehículo incorporando hasta USD 550 en contenido de semiconductores —el doble de las cifras de 2022— gracias a procesadores de radar, lidar y fusión de sensores. Los corredores piloto de taxis robóticos en la Isla de Yas emplean sistemas en chip Nvidia DRIVE Orin, mientras que las cápsulas de carga Hyperloop en estudio de viabilidad dependerán de transistores bipolares de compuerta aislada clasificados para altas temperaturas para la propulsión de motores lineales. El creciente apetito por dispositivos de potencia energéticamente eficientes fortalece la diversificación de ingresos para los proveedores de semiconductores analógicos y de potencia discreta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Optimización limitada de agua y energía en fábricas de obleas | -1.4% | Posibles sitios de fábricas | Mediano plazo (2-4 años) |

| Dependencia de gases especiales y sustratos importados | -0.8% | A nivel nacional | Corto plazo (≤2 años) |

| Brechas en la atracción de talento frente a los centros asiáticos | -1.1% | A nivel nacional | Largo plazo (≥4 años) |

| Preocupaciones sobre protección de la propiedad intelectual en empresas conjuntas transfronterizas | -0.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de optimización limitada de agua y energía en fábricas de obleas

Producir una sola oblea de 300 mm puede consumir 2.000 galones de agua ultrapura; una fábrica de alto volumen puede demandar 10 millones de galones diarios, presionando el suministro centrado en la desalinización de los EAU, ya reservado para uso doméstico y agrícola. [2]Redacción, "Instalaciones de Chips con Alta Demanda de Agua Bajo Escrutinio en Zonas con Estrés Hídrico," fdiintelligence.com La refrigeración de los centros de datos añadirá 426 mil millones de litros anuales en todo el Golfo para 2030, intensificando la competencia por los recursos. Aunque el reciclaje en circuito cerrado permite a las fábricas reutilizar hasta el 98% del agua de proceso, la inversión de capital supera los USD 200 millones por línea de nodo intermedio, lo que complica el retorno de inversión para los posibles participantes. Las restricciones de calidad de energía también son una amenaza; las caídas de tensión superiores al ±2% pueden arruinar lotes por valor de USD 20 millones, lo que requiere subestaciones redundantes y turbinas de gas en el sitio, que inflan los gastos generales para los posibles inversores en fundiciones. El riesgo a la baja disuade los compromisos de megafábricas en terrenos baldíos, canalizando la inversión hacia nichos de diseño, ensamblaje y pruebas avanzadas.

Brechas en la atracción de talento frente a los centros asiáticos maduros

La industria global de semiconductores necesita 1 millón de profesionales calificados adicionales para 2030, pero solo el 3% de la cartera actualmente prefiere reubicarse en Oriente Medio, citando ecosistemas académicos limitados y falta de claridad en la progresión profesional. La compensación total promedio para un ingeniero de procesos sénior en Taiwán es un 14% menor que en Dubái después de impuestos, pero la vivienda subsidiada y el potencial alcista de las opciones sobre acciones en los gigantes asiáticos compensan la diferencia. El centro de ingeniería de Qualcomm en Abu Dabi ilustra el progreso, aunque se centra en la inferencia de IA en lugar de la investigación y el desarrollo de integración de procesos básicos. Sin programas de posgrado en microelectrónica de primer nivel, las universidades locales luchan por alimentar el canal de talento, empujando a las empresas hacia costosos paquetes para expatriados que erosionan el margen de maniobra. Las limitaciones de la fuerza laboral se encuentran entre las tres principales preocupaciones citadas por los posibles socios de fábricas en las evaluaciones de viabilidad en curso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados dominan la captura de valor

Los Circuitos Integrados generaron el 84,6% de los ingresos de 2024, subrayando la orientación del mercado de semiconductores de los EAU hacia aceleradores de IA, CPU de servidores y clústeres de DRAM de alto ancho de banda que anclan la infraestructura en la nube. [3]SoftBank Group, "La Alianza Tecnológica Global Lanza Stargate EAU," softbankgroup.com Solo los pedidos anuales de GPU para hipercentros superaron las 40.000 unidades en 2025, lo que se traduce en casi USD 1 mil millones en valor de silicio y ancla el tamaño del mercado de semiconductores de los EAU en el extremo superior del espectro de precios de venta promedio. Los circuitos integrados de memoria y lógica siguen la misma tendencia, a medida que los proveedores de nube soberana amplían la capacidad soberana de modelos de lenguaje de gran escala. En contraste, los dispositivos de potencia discretos contribuyen con menos del 5% de los envíos, pero disfrutan de un aumento de volumen por el despliegue de cargadores de vehículos eléctricos, elevando los ingresos anuales compuestos en dígitos altos. Los volúmenes de Sensores y MEMS son menores, pero superan a todas las demás categorías con una CAGR del 9,7%, impulsados por cámaras de IA en el borde y despliegues de medidores inteligentes en redes municipales. La optoelectrónica, en particular los circuitos integrados fotónicos y los láseres de cavidad vertical de emisión superficial, aprovecha el auge de la fibra óptica que acompaña a las actualizaciones nacionales de FTTx. Si bien la adopción de circuitos integrados fotónicos sigue en sus primeras etapas, la preferencia de los operadores por la óptica coherente de un solo proveedor bajo acuerdos de mantenimiento a largo plazo posiciona a la categoría para un crecimiento constante de dos dígitos durante el horizonte de pronóstico.

Los altos precios de venta promedio y la inclinación hacia nodos avanzados mantienen los márgenes brutos cerca del 47%, muy por encima de los promedios globales de productos básicos, aunque la expansión de volumen es modesta. Esta combinación de alto valor explica por qué el mercado de semiconductores de los EAU continúa superando su peso en envíos en las comparaciones de ingresos regionales. Los proveedores introducen estratégicamente sus nodos más nuevos en el país para asegurar contratos premium de adoptantes tempranos, reforzando el dominio de ingresos del segmento de Circuitos Integrados.

Por Modelo de Negocio: El liderazgo IDM persiste mientras el impulso fabless crece

Las empresas IDM capturaron el 68,3% de los ingresos en 2024, ayudadas por el estatus preferencial de GlobalFoundries con múltiples entidades estatales y la alta participación de Samsung en DRAM y NAND dentro de las adquisiciones de centros de datos de hipercentros. Los usuarios finales valoran el control vertical integral para los chips de misión crítica que impulsan las cargas de trabajo de seguridad nacional. Además, las licitaciones de nube pública local frecuentemente requieren laboratorios de análisis de fallas en el país, capacidades más comunes entre los IDM, lo que consolida su primacía en la cadena de suministro.

Sin embargo, los proveedores fabless y de solo diseño están ganando terreno, avanzando a una CAGR del 9% hasta 2030. El centro de ingeniería de Qualcomm en Abu Dabi ilustra cómo el diseño localizado de circuitos integrados de aplicación específica para computación en el borde e Internet Industrial de las Cosas permite a las empresas fabless superar a los IDM tradicionales en tiempo de comercialización, apoyándose en la escala de fabricación en el extranjero. Los clústeres de empresas emergentes dentro de Dubai Silicon Oasis ofrecen cadenas de herramientas de automatización de diseño electrónico subsidiadas y subvenciones para la primera fabricación de obleas, reduciendo los costos del primer silicio hasta en un 35%. El tamaño del mercado de semiconductores de los EAU para servicios de diseño podría superar los USD 150 millones para 2030 si estas incubadoras logran graduar más de 30 empresas emergentes fabless, señalando un cambio sutil pero significativo del poder desde la fabricación hacia el liderazgo en diseño.

Por Industria de Usuario Final: El hardware de comunicaciones sigue siendo el mayor mientras la IA avanza rápidamente

La infraestructura de comunicaciones comandó el 28,71% de los ingresos de 2024, impulsada por circuitos integrados de aplicación específica para radiofrecuencia, amplificadores de potencia para estaciones base y módulos ópticos coherentes que alimentan el despliegue nacional de 5G-Avanzado. Los nodos de computación en el borde móvil instalados en sitios 5G incorporan aceleradores de inferencia de IA para análisis de video en tiempo real, haciendo que la demanda de comunicaciones e IA esté cada vez más interrelacionada. Los ciclos de adquisición son predecibles aquí, con acuerdos marco plurianuales que vinculan a los proveedores con las hojas de ruta de los operadores, garantizando volúmenes de referencia estables.

Las cargas de trabajo de inteligencia artificial representan el segmento de usuario final de más rápido crecimiento con una CAGR del 9,6%, habiendo ya superado a la automatización industrial en 2025 como el segundo mayor generador de ingresos. Los mandatos gubernamentales para alojar modelos de lenguaje de gran escala soberanos dentro de las fronteras nacionales garantizan al menos 200 petaflops de capacidad de cómputo incremental anualmente hasta 2028. Los despliegues de IA en el borde en aduanas, triaje sanitario y planificación urbana amplían el alcance más allá de los centros de datos, diversificando la demanda de semiconductores para incluir unidades de procesamiento neuronal de bajo consumo y microcontroladores de enclave seguro.

Los sectores industrial y energético continúan dependiendo de microcontroladores robustecidos, dispositivos de potencia y transceptores Ethernet industriales para la digitalización de campos petroleros y la automatización de refinerías. Sin embargo, su participación disminuye gradualmente a medida que los proyectos de IA y movilidad capturan mayores porciones del financiamiento público. La electrónica de consumo sigue siendo la porción más pequeña debido a una base limitada de fabricantes de equipos originales domésticos, aunque las importaciones de teléfonos inteligentes premium impulsan indirectamente los envíos de componentes de radiofrecuencia porque muchos dispositivos se distribuyen a través de los centros logísticos de los EAU antes de la reexportación a África y el sur de Asia.

Análisis Geográfico

Dubái y Abu Dabi representan conjuntamente casi el 80% del consumo de semiconductores de los EAU. El maduro sector de telecomunicaciones de Dubái, los centros de datos de servicios financieros y las zonas de libre comercio concentran los pedidos de radiofrecuencia, almacenamiento y redes. La expansión de ingresos aquí corre paralela a la densificación incremental del 5G, los despliegues de redes eléctricas inteligentes municipales y los despliegues de servidores de tecnología financiera. El clúster de Dubai Silicon Oasis se ha convertido en el centro de facto de servicios de diseño, albergando a más de 120 empresas de semiconductores y automatización de diseño electrónico, incluidas las operaciones de oficina principal de Intel Foundry Services y el soporte de licencias de Synopsys.

La presencia de Abu Dabi está anclada por el campus Stargate y las participaciones históricas de GlobalFoundries. Los bastidores de hipercentros de IA programados para entrega en 2026 demandarán por sí solos más de dos millones de módulos de memoria de doble canal para servidores y 15.000 transceptores ópticos coherentes, sustentando un cambio significativo en la demanda de DRAM de alto ancho de banda y sustratos avanzados de circuitos integrados. Las abundantes plantas de energía a gas del emirato suministran capacidad de carga base para los clústeres de GPU de alto consumo energético, otorgando a Abu Dabi una ventaja de costo estructural sobre los centros tecnológicos vecinos.

Los Emiratos del Norte —Sharjah, Ras Al-Khaimah y Fujairah— desempeñan roles de apoyo, ofreciendo terrenos industriales para el ensamblaje de placas de circuito impreso y almacenes de distribución regional. Si bien su gasto en semiconductores es modesto, los incentivos fiscales de las zonas francas atraen a empresas de logística que acortan los plazos de entrega para las fábricas dependientes de importaciones en todo el Golfo. Con el tiempo, estos emiratos podrían convertirse en ubicaciones auxiliares de ensamblaje y prueba de semiconductores subcontratados, aprovechando los menores costos inmobiliarios.

A nivel regional, los EAU compiten directamente con la iniciativa de centro de semiconductores de Arabia Saudita por USD 266 millones presentada en 2024, que apunta a 50 empresas emergentes de diseño para 2030. El mercado doméstico más profundo de Arabia Saudita y el vasto financiamiento del Fondo de Inversión Pública representan una competencia creíble para las empresas conjuntas de alto perfil, pero la ventaja de infraestructura y regulatoria más temprana de los EAU le otorga una ventaja de primer movedor. Catar y Omán se quedan más atrás, centrándose principalmente en la integración de sistemas. En consecuencia, el mercado de semiconductores de los EAU conserva su papel de puerta de entrada regional, canalizando el silicio fabricado en Asia hacia los despliegues de Oriente Medio mientras agrega validación de diseño, integración de sistemas y valor añadido de alto margen.

Panorama Competitivo

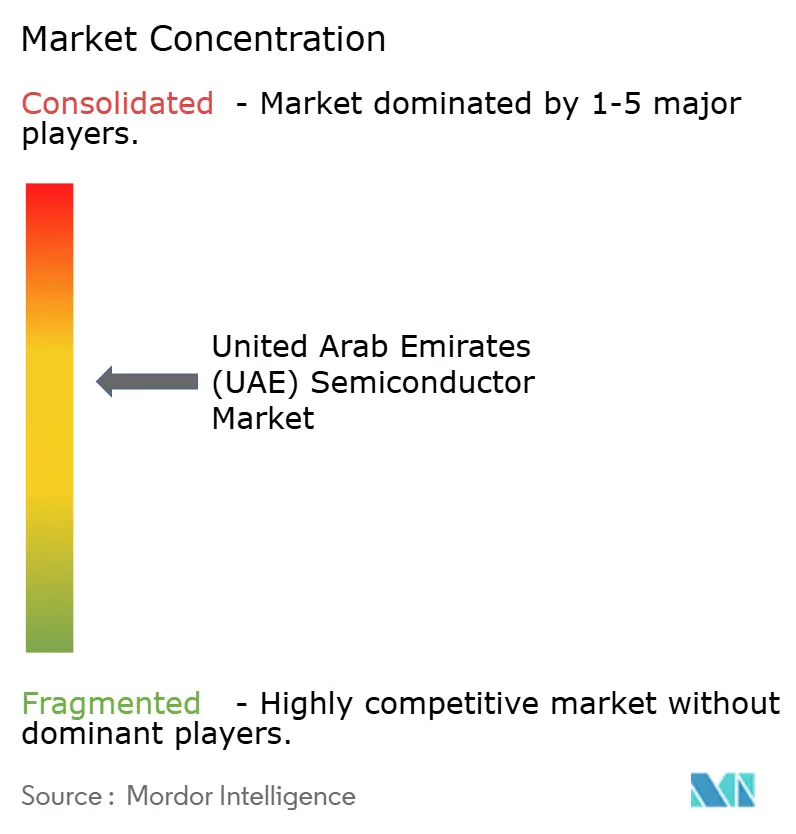

La competencia global sigue siendo moderada, sin que ninguna empresa posea más del 20% de los ingresos totales del mercado de semiconductores de los EAU. GlobalFoundries aprovecha el respaldo soberano para suministrar circuitos integrados de aplicación específica seguros para defensa y telecomunicaciones, mientras que Intel asegura acuerdos de CPU de alto margen para cargas de trabajo en la nube y empresariales a través de su subsidiaria del Golfo. Samsung domina la participación en memoria, especialmente en silicio de memoria de alto ancho de banda que alimenta los clústeres de GPU, y se asocia con la división de centros de datos de Etisalat para despliegues de unidades de estado sólido de alta densidad.

Qualcomm suministra módulos de radiofrecuencia basados en Snapdragon X80 para equipos de acceso 5G y colabora con e& en puertas de enlace de IA en el borde para redes privadas. [4]Oficina de Prensa de Qualcomm, "Qualcomm y e& Colaboran en IA en el Borde," qualcomm.com Nvidia, aunque fabless, ejerce una influencia desproporcionada porque cada anuncio de hipercentro en el país hasta la fecha se basa en su hoja de ruta de GPU. Analog Devices, Infineon y STMicroelectronics compiten por los segmentos de carburo de silicio automotriz y potencia industrial, anunciando cada uno centros regionales de atención al cliente para cumplir con los estrictos requisitos del código de red de la Comisión Electrotécnica Internacional y del Consejo de Cooperación del Golfo.

Los movimientos estratégicos se inclinan hacia laboratorios de innovación conjunta y compromisos de suministro a largo plazo en lugar de fábricas en terrenos baldíos. La instalación de hipercentros de Microsoft por AED 2 mil millones con du combina la nube Azure con el cumplimiento de datos soberanos, ilustrando el enfoque de ecosistema: plataforma de cómputo más conectividad más integración local. Los proveedores colocan cada vez más equipos de ingeniería de aplicaciones de campo dentro de los campus de los clientes, acortando los ciclos de obtención de diseños y aumentando los costos de cambio para los competidores.

Persisten oportunidades de espacio en blanco para los proveedores en aceleradores de IA en el borde de bajo consumo energético, unidades de microcontrol de seguridad funcional automotriz y fotónica de silicio para enlaces de centros de datos de menos de 200 m. El éxito dependerá de la alineación del ecosistema: aprovechar las subvenciones de investigación y desarrollo de los EAU, integrarse con las pilas de IA de desarrollo local y abordar los requisitos de procesamiento del lenguaje natural en árabe. Las empresas capaces de superponer capas de software, servicios y soporte de garantía local sobre el hardware están en posición de capturar flujos de ingresos recurrentes y estables.

Líderes de la Industria de Semiconductores de los Emiratos Árabes Unidos (EAU)

GlobalFoundries Inc.

Intel Semiconductor Gulf LLC

Samsung Gulf Electronics FZE

NXP Semiconductors Middle East FZ-LLC

STMicroelectronics NV (Dubai Branch)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: TSMC reinició conversaciones exploratorias con negociadores estadounidenses sobre una posible fábrica de escala similar a Arizona en los EAU, señalando una posible entrada en la fabricación en la región de Oriente Medio y Norte de África.

- Mayo de 2025: El marco de exportación entre Estados Unidos y los EAU otorgó licencias para 500.000 GPU Nvidia H100 y GB300 durante cinco años, el mayor acuerdo de chips avanzados del Golfo hasta la fecha.

- Mayo de 2025: Qualcomm inauguró un centro de ingeniería global en Abu Dabi para liderar soluciones de silicio para IA, Internet Industrial de las Cosas y centros de datos.

- Mayo de 2025: El consorcio Stargate EAU (G42, OpenAI, Oracle, Nvidia, SoftBank, Cisco) inició la construcción de un clúster de cómputo de IA de 1 GW previsto para completarse en 2026.

- Abril de 2025: du y Microsoft comprometieron AED 2 mil millones para una empresa de centros de datos de hipercentros que respalda cargas de trabajo de nube soberana en Dubái.

- Marzo de 2025: Los EAU comprometieron USD 1,4 billones en inversiones en Estados Unidos durante la próxima década, incluidos USD 25 mil millones para infraestructura energética y centros de datos con vínculos en semiconductores.

Alcance del Informe del Mercado de Semiconductores de los Emiratos Árabes Unidos (EAU)

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Proveedor de Diseño/Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación / Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno (Aeroespacial y Defensa) |

| Otras Industrias de Usuario Final |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño/Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

| Otras Industrias de Usuario Final | ||||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para los ingresos del mercado de semiconductores de los EAU hasta 2030?

Se espera que el mercado crezca a una CAGR del 8,30%, elevando los ingresos de USD 1,75 mil millones en 2025 a USD 2,60 mil millones en 2030.

¿Qué categoría de dispositivo genera la mayor participación en las ventas de semiconductores de los EAU?

Los Circuitos Integrados representan el 84,6% de los ingresos de 2024, gracias a la fuerte demanda de aceleradores de IA y memoria.

¿Por qué los IDM siguen siendo dominantes en los Emiratos?

El control vertical sobre la fabricación, las líneas de suministro seguras y los laboratorios locales de análisis de fallas otorgan a los IDM una participación de ingresos del 68,3%.

¿Qué está impulsando el crecimiento más rápido en la demanda de usuarios finales?

Las aplicaciones de inteligencia artificial se están expandiendo a una CAGR del 9,6% debido a los clústeres de cómputo de hipercentros y los despliegues de IA en el borde.

¿Qué centro geográfico concentra la mayor parte de la demanda futura de chips?

Abu Dabi lidera el crecimiento próximo a medida que su campus Stargate aumenta el despliegue de GPU y atrae inversiones adyacentes en centros de datos.

¿Qué obstáculo clave limita las fábricas de obleas a gran escala en los EAU?

La escasez de agua y el costo de capital de los sistemas avanzados de reciclaje representan barreras significativas para la economía de las megafábricas.

Última actualización de la página el: