Tamaño y Participación del Mercado de Semiconductores del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 6.33 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores del Reino Unido por Mordor Intelligence

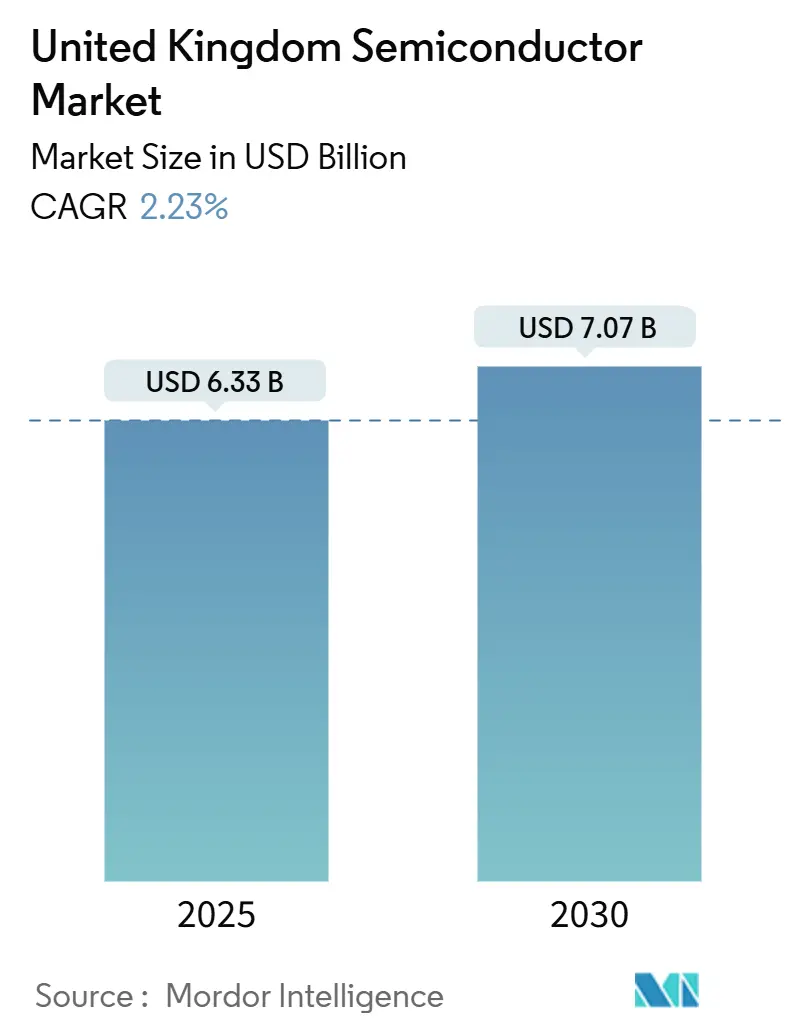

El tamaño del mercado de semiconductores del Reino Unido se valora en USD 6,33 mil millones en 2025 y se prevé que alcance USD 7,07 mil millones en 2030, expandiéndose a una CAGR del 2,23% durante el período. La maduración de la demanda interna, las regalías estables de propiedad intelectual de diseño y una base cada vez más amplia de producción de semiconductores compuestos posicionan al país como un centro fundamental de diseño y fabricación especializada dentro de Europa.[1]Departamento de Ciencia, Innovación y Tecnología, "Estudio sobre la Fuerza Laboral de Semiconductores del Reino Unido: Resumen Ejecutivo," GOV.UK El financiamiento gubernamental, los proyectos de expansión privada y el creciente contenido de dispositivos en vehículos eléctricos, infraestructura 5G y centros de datos de IA sustentan el crecimiento de los ingresos. Los incentivos de política integrados en la Estrategia Nacional de Semiconductores de GBP 1.000 millones atraen a inversores ancla como Vishay Intertechnology, mientras que el acceso a la Empresa Conjunta de Chips de la UE amplía las vías de I+D colaborativa. La persistente escasez en la cadena de suministro y las brechas de talento en ingeniería moderan el crecimiento, aunque las oportunidades a largo plazo en carburo de silicio (SiC), nitruro de galio (GaN) y fotónica sostienen la ventaja competitiva del mercado de semiconductores del Reino Unido. Se espera que las medidas de reducción de costos en electricidad industrial a partir de 2026 mejoren la economía de fabricación para los procesos de alta intensidad energética.

Conclusiones Clave del Informe

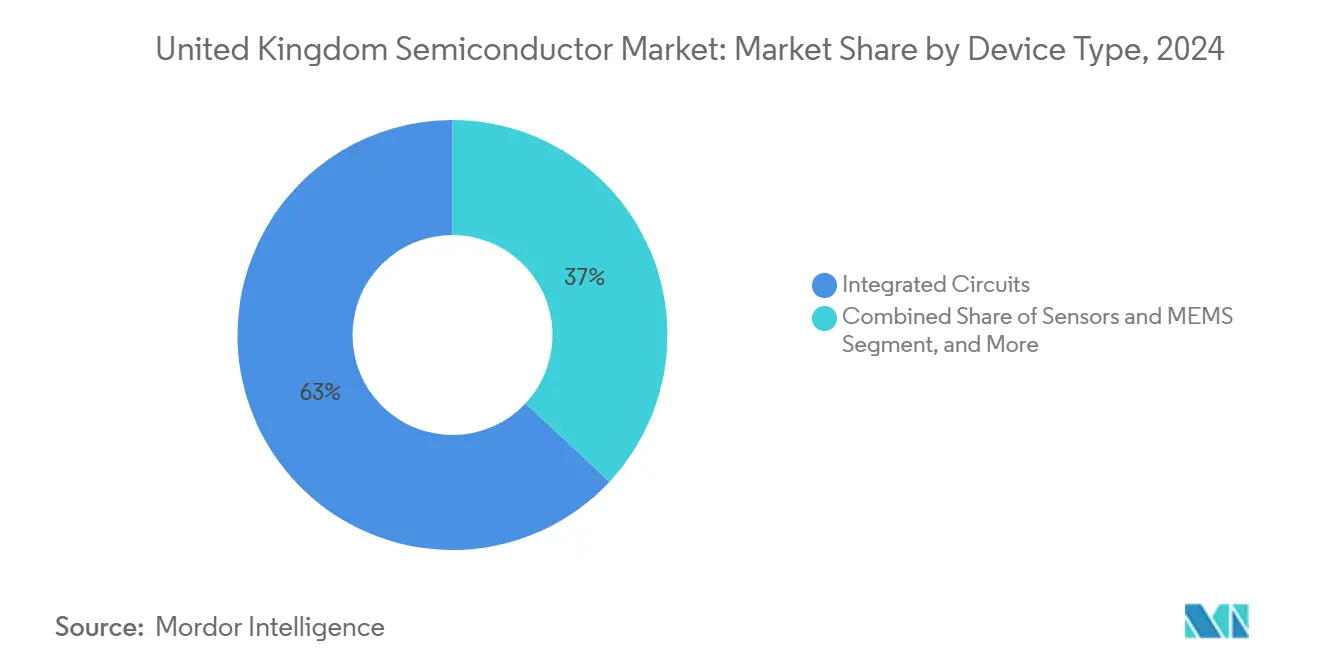

- Por tipo de dispositivo, los Circuitos Integrados representaron el 63,04% de la participación del mercado de semiconductores del Reino Unido en 2024; los Sensores y MEMS registraron la CAGR más rápida del 3,11% hasta 2030.

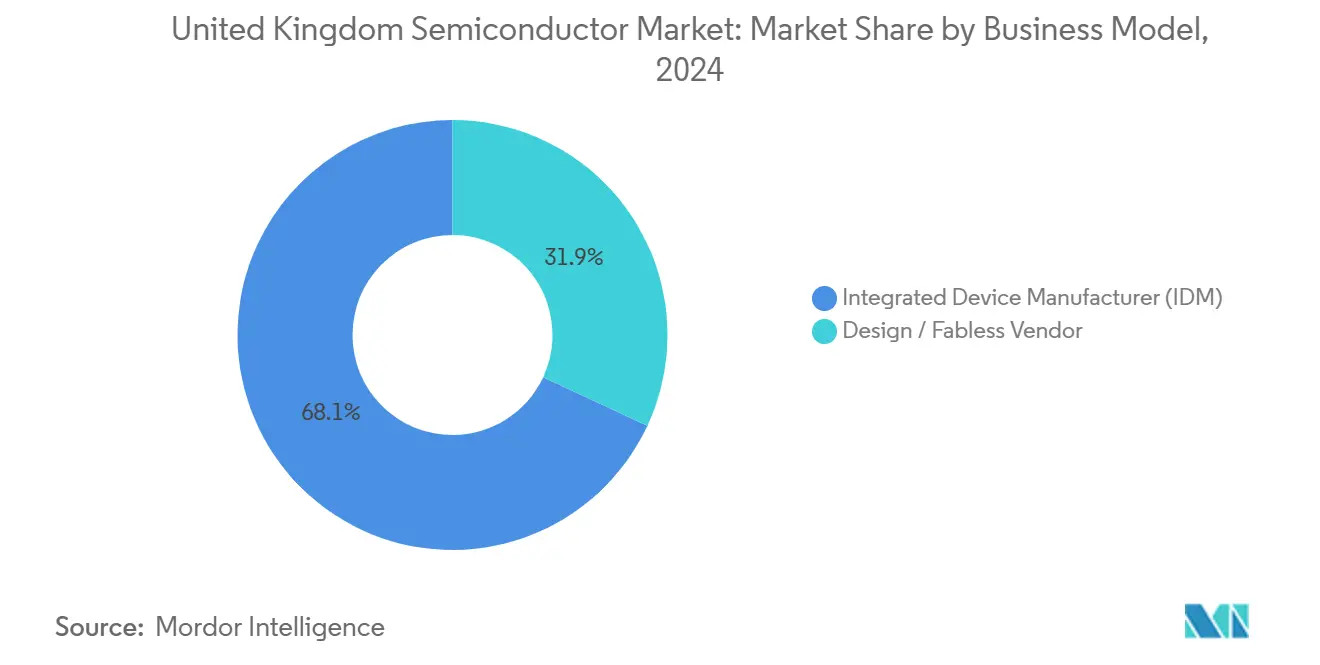

- Por modelo de negocio, los IDM representaron el 68,07% del tamaño del mercado de semiconductores del Reino Unido en 2024, mientras que se proyecta que los proveedores de diseño/fabless avancen a una CAGR del 3,20% durante 2025-2030.

- Por industria de usuario final, el sector automotriz lideró con una participación de ingresos del 29,25% en 2024, mientras que las aplicaciones de IA registran la perspectiva de CAGR más pronunciada del 3,82% hasta 2030.

Tendencias e Información del Mercado de Semiconductores del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de electrificación automotriz | +0.80% | A nivel nacional, concentrada en el corredor automotriz de los Midlands | Mediano plazo (2-4 años) |

| Despliegue rápido de 5G y computación en el borde | +0.60% | Nacional, con ganancias tempranas en Londres, Mánchester y Edimburgo | Corto plazo (≤ 2 años) |

| Financiamiento de la estrategia nacional de semiconductores de GBP 1.000 millones | +0.40% | Nacional, con enfoque en los clústeres de Newport, Cambridge y Bristol | Largo plazo (≥ 4 años) |

| Impulso del clúster de semiconductores compuestos (Newport, Cambridge) | +0.30% | Regional, ecosistemas del sur de Gales y Cambridge | Mediano plazo (2-4 años) |

| Aceleración de I+D en fotónica y chips cuánticos | +0.20% | Nacional, concentrada en centros de investigación universitaria | Largo plazo (≥ 4 años) |

| Despliegues de electrónica flexible "fab en una caja" | +0.10% | Nacional, con enfoque de fabricación en Durham y Cambridge | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Electrificación Automotriz

Los dispositivos de potencia SiC y GaN están desplazando a los componentes de silicio convencionales en inversores de tracción, cargadores a bordo y convertidores CC-CC, impulsando la demanda de materiales en todo el corredor de vehículos de los Midlands. La expansión de GBP 250 millones de Vishay en Newport destina obleas de SiC para plataformas de vehículos eléctricos europeas.[2]Evertiq Staff, "Vishay to Make $320M Investment in UK's Largest Chip Factory," EVERTIQ.COM El contenido de semiconductores por vehículo está progresando desde USD 250 en modelos de motor de combustión interna hacia USD 2.000 en arquitecturas de alto voltaje para vehículos eléctricos y ricas en ADAS, elevando los volúmenes de potencia discreta, sensores y MCU. Especialistas del Reino Unido como Transense Technologies integran sensores de onda acústica superficial en controles de tren de transmisión de 800 V bajo un programa de I+D de GBP 11 millones. La competencia en semiconductores compuestos otorga a las fábricas nacionales una ventaja para cumplir con los umbrales térmicos y de fiabilidad automotriz. El auge de las arquitecturas E/E centralizadas acelera aún más la adopción de controladores de dominio de potencia basados en chiplets, reforzando la demanda a largo plazo del mercado de semiconductores del Reino Unido.

Despliegue Rápido de 5G y Computación en el Borde

La densificación nacional del 5G y los nodos emergentes de computación en el borde requieren amplificadores de RF de alta frecuencia, circuitos integrados de formación de haz y aceleradores de inferencia de IA. El Reino Unido obtuvo elegibilidad bajo la Empresa Conjunta de Chips de EUR 1.300 millones para cofinanciar proyectos de RISC-V y RF automotriz. Científicos de la Universidad de Bristol reportaron avances en SLCFET de GaN que superan 1.000 aletas a anchos inferiores a 100 nm, sustentando prototipos de radio 6G. IQE suministra el 55% de las obleas epitaxiales globales para estaciones base 5G, aprovechando su línea de Newport para capas de GaN de alta movilidad. Los requisitos de IA en el borde para cargas de trabajo de visión y voz de baja latencia crean espacios de diseño para empresas fabless del Reino Unido, mientras que la estrategia de diversificación de telecomunicaciones reduce la dependencia de chipsets RAN de un solo proveedor, ampliando los ingresos direccionables del mercado de semiconductores del Reino Unido.

Financiamiento de la Estrategia Nacional de Semiconductores de GBP 1.000 Millones

El plan a 20 años canaliza GBP 1.000 millones hacia el liderazgo en diseño, la ampliación de semiconductores compuestos y la resiliencia de la cadena de suministro. Un Instituto de Semiconductores del Reino Unido dedicado coordina la academia y la industria a través de asignaciones iniciales de GBP 200 millones para infraestructura 2023-2025. El centro de GBP 99 millones de la Universidad de Cardiff impulsa la optoelectrónica de bajo consumo para computación cuántica y 6G. ChipStart ha generado GBP 40 millones en inversión privada para cohortes de startups, mientras que el programa bilateral Reino Unido-Japón añade GBP 2 millones en subvenciones conjuntas. Las cadenas de formación de talento siguen siendo cruciales, ya que el 39% de la fuerza laboral de semiconductores se acerca a la jubilación; el Programa de Expansión de Talento inyecta GBP 35 millones en planes de estudio de diseño de chips para salvaguardar la futura base laboral del mercado de semiconductores del Reino Unido.

Impulso del Clúster de Semiconductores Compuestos (Newport y Cambridge)

El sur de Gales alberga la mayor concentración de semiconductores compuestos de Europa. La fábrica de Newport de IQE suministra epitaxia de GaAs, GaN y SiC para compradores globales de teléfonos móviles, automotriz y fotónica, con una cuota mundial del 55% del suministro externalizado de obleas compuestas. La participación de GBP 51 millones del Gobierno de Gales en Newport Wafer Fab, ahora bajo el programa de expansión de Vishay, ancla la capacidad integral de dispositivos de potencia SiC. Cambridge complementa con startups de chips cuánticos y fotónica; Wave Photonics obtuvo GBP 4,5 millones para escalar bibliotecas de fotónica integrada. Los sustratos compuestos superan al silicio en interruptores de alto voltaje, amplificadores de potencia RF y láseres LiDAR, permitiendo al mercado de semiconductores del Reino Unido especializarse donde la economía del silicio falla.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasa capacidad doméstica de fabricación de obleas | -0.70% | Nacional, afectando particularmente la producción en volumen | Mediano plazo (2-4 años) |

| Escasez de talento en ingeniería tras el Brexit | -0.50% | Nacional, concentrada en los centros tecnológicos de Londres, Cambridge y Bristol | Corto plazo (≤ 2 años) |

| Altos costos de energía industrial en el Reino Unido | -0.40% | Nacional, afectando desproporcionadamente las operaciones de fabricación | Corto plazo (≤ 2 años) |

| Riesgo de suministro por fábrica de semiconductores compuestos en sitio único | -0.20% | Regional, concentrado en el clúster del sur de Gales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasa Capacidad Doméstica de Fabricación de Obleas

La línea de Newport de Vishay procesa 30.000 obleas de 200 mm por mes, una cifra modesta frente a la producción de las megafábricas asiáticas, lo que deja al mercado de semiconductores del Reino Unido dependiente de fundiciones en el extranjero para lógica por debajo de 28 nm. La compra por parte del Gobierno del Reino Unido de la fábrica de GaAs de Coherent en Newton Aycliffe por GBP 20 millones aborda el suministro soberano para fotónica de defensa, aunque la escala sigue siendo limitada. Las líneas flexibles distribuidas de Pragmatic mitigan parcialmente el riesgo, pero la lógica de vanguardia aún requiere nodos externos, exponiendo a las empresas de diseño a perturbaciones de suministro geopolíticas.

Escasez de Talento en Ingeniería tras el Brexit

El ochenta por ciento de las empresas de diseño de chips reportan vacantes; solo 3.245 estudiantes cursaron titulaciones relevantes en 2024. El Estudio sobre la Fuerza Laboral de Semiconductores señala que el 39% de los empleados se jubilará en los próximos 15 años, reduciendo los grupos de experiencia. Las barreras de visado y la competencia global elevan los costos de contratación, mientras que la participación femenina se sitúa en el 26%. Aunque se han aprobado GBP 35 millones en financiamiento para formación, los calendarios de diseño a corto plazo continúan retrasándose, reduciendo las tasas de utilización en el mercado de semiconductores del Reino Unido.[3]Departamento de Negocios y Comercio, "Gran Impulso para la Industria del Reino Unido mientras el Gobierno Avanza con Recortes a los Costos de Electricidad," GOV.UK

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Mantienen el Liderazgo en Ingresos

Los Circuitos Integrados capturaron el 63,04% de la participación del mercado de semiconductores del Reino Unido en 2024, reflejando su ubicuidad en trenes de transmisión automotrices, computación móvil e infraestructura de telecomunicaciones. La estabilidad de los ingresos deriva de la concesión de licencias de CPU basadas en Arm, los extremos frontales analógicos y los microcontroladores construidos en 28 nm y superiores. Los Sensores y MEMS, aunque más pequeños, registrarán una CAGR del 3,11% hasta 2030, impulsados por el lidar ADAS, los monitores de presión de neumáticos y los nodos de IoT industrial. Los MOSFET de SiC discretos y los HEMT de GaN siguen siendo pilares en los inversores de tracción, mientras que la optoelectrónica se beneficia de la proliferación de enlaces ópticos en centros de datos y 5G.

Las configuraciones emergentes de chiplets permiten a las empresas de diseño nacionales suministrar módulos de gestión de energía, seguridad o RF integrados en paquetes multichip fabricados en el extranjero. Esta tendencia modular se alinea con el enfoque de diseño del país y reduce la barrera de intensidad de capital, reforzando las ganancias en tamaño del mercado de semiconductores del Reino Unido en propiedad intelectual de valor añadido en lugar de volumen de obleas. Las obligaciones regulatorias ISO 26262 impulsan los envíos de MCU certificados para seguridad, agudizando también la demanda de servicios de verificación.

Por Modelo de Negocio: La Escala IDM se Encuentra con la Agilidad Fabless

Los IDM controlaron el 68,07% del tamaño del mercado de semiconductores del Reino Unido en 2024 a través de fábricas cautivas heredadas y canales de ventas verticalmente integrados. Sin embargo, los proveedores de diseño/fabless los superarán con una CAGR del 3,20% porque acceden a nodos avanzados en el extranjero sin incurrir en la carga de la depreciación. Más de 110 empresas de diseño con sede en el Reino Unido aprovechan este perfil de bajo capital para desarrollar SoC de IA, seguridad y RF, alimentando las cadenas de producción de TSMC y GlobalFoundries. Los ingresos de regalías y licencias de USD 3.200 millones de Arm ilustran la escalabilidad de los modelos de propiedad intelectual pura. Los enfoques híbridos, como las líneas de electrónica flexible de Pragmatic, combinan la fabricación local con el diseño fabless, ilustrando la diversificación de modelos dentro del mercado de semiconductores del Reino Unido.

Ambas estructuras se benefician de la Empresa Conjunta de Chips, que subvenciona los lanzamientos de obleas multiproyecto para la creación de prototipos. El auge de las licitaciones de ASIC automotriz fomenta la colaboración: el contrato de chip personalizado de USD 20 millones de EnSilica ejemplifica la tracción fabless en aplicaciones críticas para la seguridad.

Por Industria de Usuario Final: El Sector Automotriz Domina Mientras la IA Crece con Fuerza

El sector automotriz mantuvo una participación del 29,25% en 2024 a medida que los fabricantes de equipos originales transicionan hacia plataformas de vehículos eléctricos de alto voltaje y avanzan hacia vehículos definidos por software. Las ganancias de contenido abarcan módulos de tracción SiC, matrices de sensores ADAS y controladores de dominio zonal. Las cargas de trabajo de IA representan la CAGR más rápida del 3,82%, abarcando aceleradores de entrenamiento en centros de datos, tarjetas de inferencia empresarial y procesadores de visión en el borde. Los núcleos de IA basados en Arm previstos para 2025 profundizarán las victorias de diseño nacionales. Los equipos de comunicación se benefician de los despliegues de OpenRAN que demandan circuitos integrados de RF programables y silicio de conmutación de retorno de baja latencia. La automatización industrial impulsa la demanda de sensores inteligentes, mientras que la electrónica de consumo se mantiene estable pero menos dinámica dentro del mercado de semiconductores del Reino Unido.

Análisis Geográfico

El sur de Gales generó GBP 600 millones en ingresos de semiconductores en 2024, anclado por Newport Wafer Fab, la epitaxia de IQE y la producción de equipos de grabado de SPTS.[4]Oficina de Escocia, "Impulsando el Futuro de Gran Bretaña," GOV.UK Cambridge alberga clústeres de diseño cuántico y fotónico respaldados por fondos de capital de riesgo en tecnología profunda. Bristol es pionera en investigación de dispositivos GaN y RF para 6G, aprovechando los laboratorios de la Universidad de Bristol. El corredor Edimburgo-Glasgow de Escocia asegura GBP 2.000 millones en financiamiento de tecnología digital, impulsando programas de diseño de aceleradores de IA. Londres concentra las funciones financieras, corporativas y legales que permiten el acceso a capital para startups fabless, mientras que Mánchester y Newcastle se especializan en semiconductores de potencia industrial. La Instalación Nacional de Epitaxia en Sheffield ofrece servicios de obleas entre clústeres, fortaleciendo la colaboración a nivel nacional.

Los enlaces ferroviarios interurbanos y de fibra facilitan la movilidad de la fuerza laboral entre los centros, mejorando los derrames de conocimiento críticos para el mercado de semiconductores del Reino Unido. La proximidad a la Europa continental apoya la logística de exportación y las convocatorias conjuntas de I+D de la UE, mientras que los controles soberanos selectivos sobre chips de grado de defensa preservan la seguridad del suministro.

Panorama Competitivo

Arm Holdings mantiene el liderazgo global en propiedad intelectual de CPU, con diseños con licencia integrados en más de 99.000 millones de chips hasta la fecha, anclando así el mercado de semiconductores del Reino Unido. IQE domina la epitaxia de semiconductores compuestos externalizada, mientras que Imagination Technologies compete en propiedad intelectual de GPU para clústeres de interfaz hombre-máquina automotriz. Pragmatic Semiconductor se diferencia a través de la producción de circuitos integrados flexibles de bajo costo, dirigida a etiquetas NFC de propietarios de marcas. La adquisición de Graphcore por SoftBank por USD 500 millones subraya las presiones de consolidación en los aceleradores de IA, aunque inyecta nuevo capital para la continuación de la hoja de ruta.

Los movimientos estratégicos se centran en la expansión de capacidad, la ampliación de la cartera de propiedad intelectual y la alineación vertical con los sectores de crecimiento:

Vishay asignó GBP 250 millones para escalar módulos SiC en Newport, asegurando contratos de vehículos eléctricos y energías renovables.

SPTS invirtió GBP 81 millones en una sede central en Newport para ampliar la capacidad de equipos de grabado y la contratación local.

onsemi absorbió los activos de JFET de SiC de Qorvo por USD 115 millones, ampliando su alcance en dispositivos de potencia dentro de los canales de distribución del Reino Unido.

La densificación de patentes y la participación en organismos de normalización siguen siendo palancas competitivas clave, con entidades del Reino Unido contribuyendo activamente a los grupos de trabajo de ISO e IEEE sobre seguridad automotriz, 5G y comunicación cuántica.

Líderes de la Industria de Semiconductores del Reino Unido

Arm Ltd.

IQE plc

Nexperia Newport Ltd.

Graphcore Ltd.

Pragmatic Semiconductor Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: PsiQuantum abrió un centro de I+D en el Laboratorio Daresbury con GBP 9 millones de apoyo gubernamental para sistemas cuánticos criogénicos.

- Marzo de 2025: Vishay Intertechnology comprometió GBP 250 millones para la instalación de Newport para fabricar semiconductores SiC avanzados para vehículos eléctricos, creando 500 empleos.

- Enero de 2025: onsemi completó la adquisición del negocio de JFET de SiC de Qorvo por USD 115 millones, ampliando su cartera de potencia para centros de datos de IA.

- Julio de 2024: SoftBank Group adquirió Graphcore por USD 500 millones, asegurando el desarrollo continuo de aceleradores de IA con sede en el Reino Unido.

Alcance del Informe del Mercado de Semiconductores del Reino Unido

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | LED | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricante de Dispositivos Integrados (IDM) |

| Proveedor de Diseño / Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación / Almacenamiento de Datos |

| Centro de Datos |

| IA |

| Gobierno (Aeroespacial y Defensa) |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | LED | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados (IDM) | |||

| Proveedor de Diseño / Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| IA | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de semiconductores del Reino Unido en 2025?

El mercado se sitúa en USD 6,33 mil millones en 2025 y se proyecta que alcance USD 7,07 mil millones en 2030.

¿Qué categoría de dispositivos domina los ingresos nacionales de semiconductores?

Los Circuitos Integrados lideran con una participación del 63,04%, impulsados por CPU basadas en Arm, potencia analógica y MCU integrados.

¿Qué tasa de crecimiento se espera para los dispositivos de Sensores y MEMS?

Los Sensores y MEMS se expandirán a una CAGR del 3,11%, impulsados por la adopción de ADAS e IoT industrial.

¿Por qué el sector automotriz es el mayor usuario final de semiconductores?

Los mandatos de electrificación y el creciente contenido electrónico impulsan la demanda automotriz al 29,25% de los ingresos del mercado.

¿Cómo apoya la política gubernamental la expansión de semiconductores?

La Estrategia Nacional de Semiconductores de GBP 1.000 millones financia I+D, formación e infraestructura, complementada con recortes en las tarifas de electricidad industrial a partir de 2026.

¿Dónde se encuentra el principal centro de semiconductores compuestos del Reino Unido?

El sur de Gales, centrado en Newport Wafer Fab y el campus de epitaxia de IQE, forma el mayor clúster de semiconductores compuestos de Europa.

Última actualización de la página el: