Tamaño y Participación del Mercado de Semiconductores de Israel

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

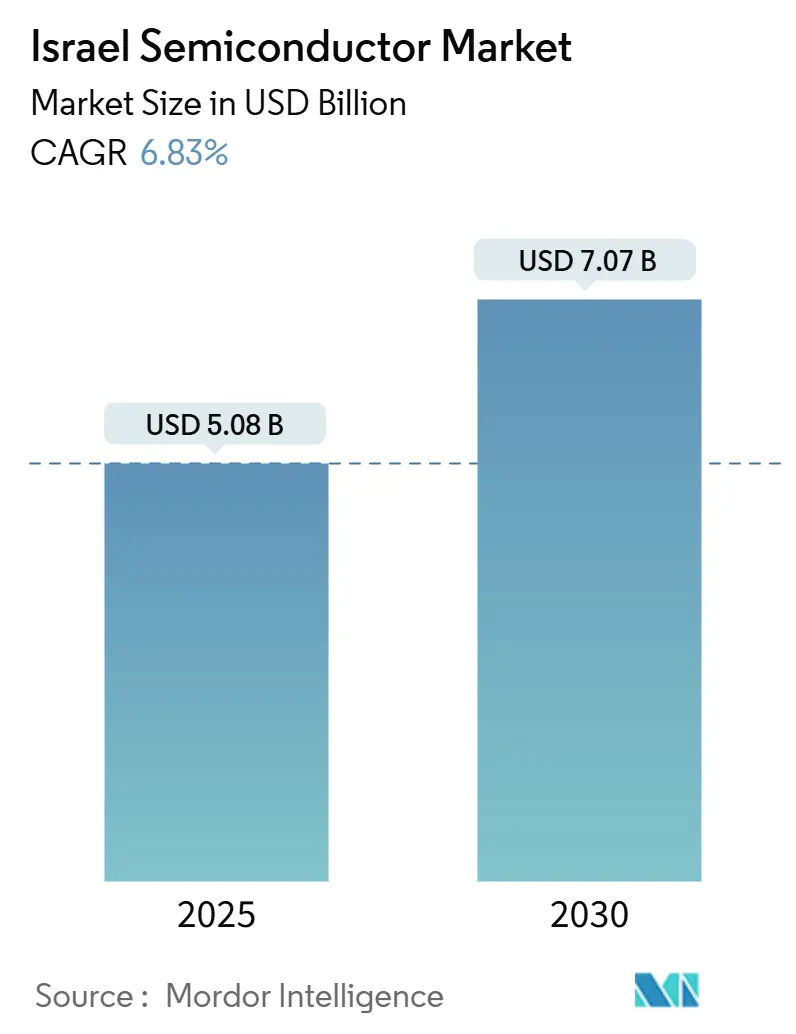

| Tamaño del Mercado (2025) | 5.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Israel por Mordor Intelligence

El tamaño del mercado de semiconductores de Israel se sitúa en USD 5,08 mil millones en 2025 y se prevé que alcance los USD 7,07 mil millones en 2030, avanzando a una CAGR del 6,83%. La combinación de Israel de generosos incentivos de fabricación, una floreciente escena de empresas emergentes de aceleradores de IA y una demanda sostenida de electrónica de defensa continúa sustentando una expansión constante. Empresas emergentes como Hailo, Innoviz y Valens siguen canalizando capital de riesgo hacia el diseño de nodos avanzados, mientras que los cuellos de botella globales en las fundiciones dirigen pedidos especializados de analógico y RF hacia fábricas locales. Al mismo tiempo, la escasez de mano de obra calificada, las restricciones en el suministro de agua en el Néguev y los diferenciales de costos energéticos frente a Asia moderan la competitividad a largo plazo, aunque las adquisiciones de defensa en curso amortiguan las oscilaciones cíclicas.[1]Charlotte Trueman, "Intel Suspende la Expansión Planificada de su Planta de Fabricación de Semiconductores en Israel," datacenterdynamics.com

Conclusiones Clave del Informe

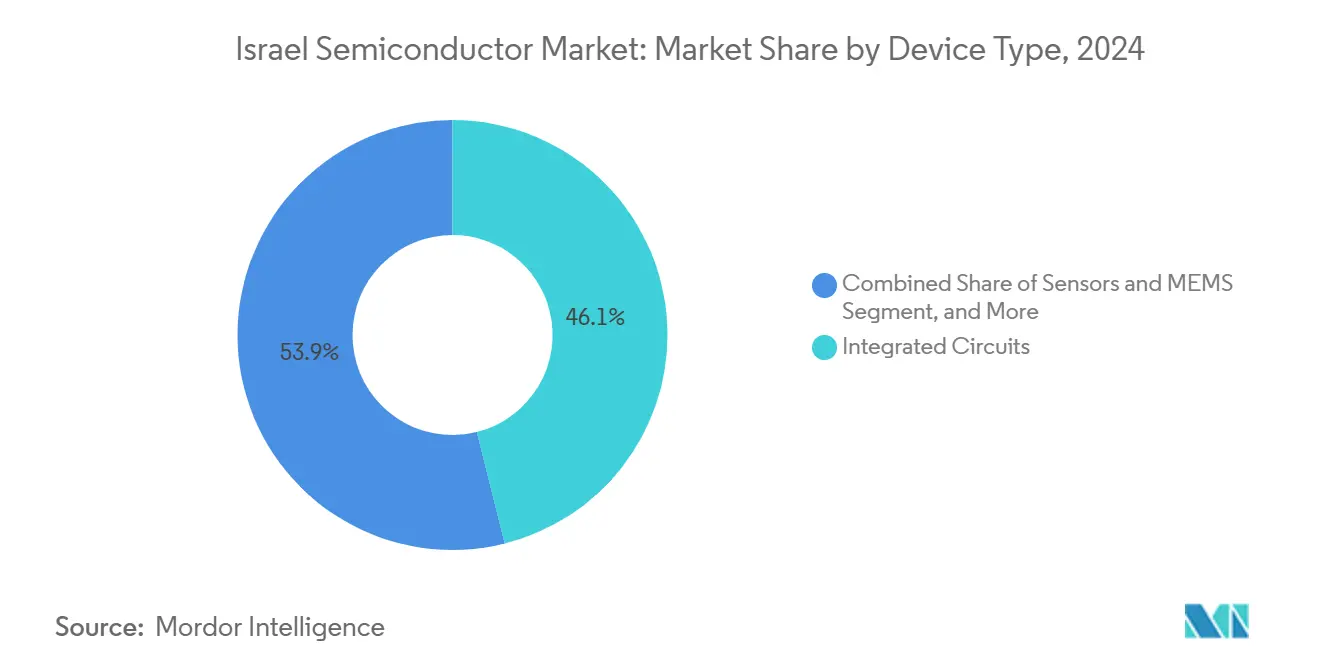

- Por tipo de dispositivo, los Circuitos Integrados lideraron con el 46% de la participación del mercado de semiconductores de Israel en 2024; se prevé que el segmento crezca a una CAGR del 10,22% hasta 2030.

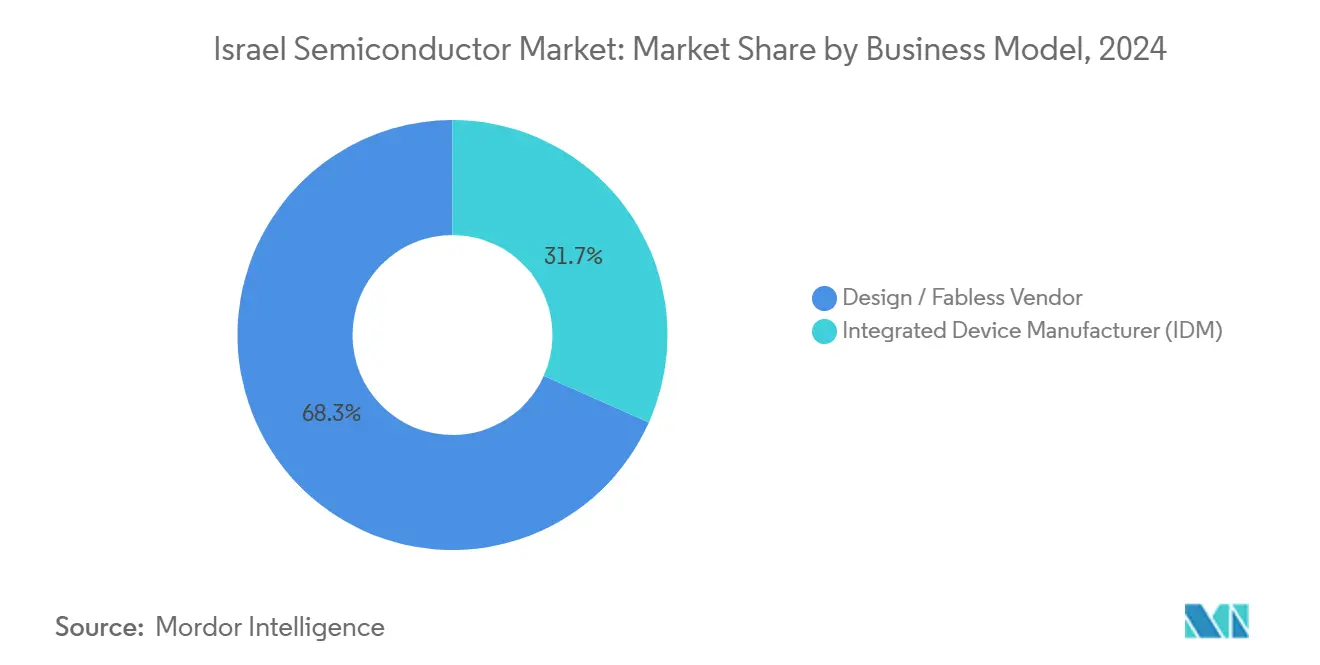

- Por modelo de negocio, el segmento de Diseño/Sin Fábrica representó el 68,33% del tamaño del mercado de semiconductores de Israel en 2024 y se proyecta que se expanda a una CAGR del 10,98% hasta 2030.

- Por usuario final, Comunicaciones capturó una participación de ingresos del 24% en 2024, mientras que se espera que las aplicaciones Automotrices registren la CAGR más alta del 9,85% hasta 2030.

Tendencias e Información del Mercado de Semiconductores de Israel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de fabricación respaldados por el gobierno y beneficios fiscales | +2.10% | Nacional, concentrado en zonas de desarrollo | Largo plazo (≥ 4 años) |

| Auge de empresas emergentes de aceleradores de IA que impulsan los lanzamientos de nodos avanzados | +1.80% | Global, con epicentro en el corredor Tel Aviv-Haifa | Mediano plazo (2-4 años) |

| Demanda de semiconductores de grado de defensa ante mayores necesidades de seguridad regional | +1.20% | Nacional, con efecto secundario en mercados aliados | Corto plazo (≤ 2 años) |

| Restricciones de capacidad global de fundiciones que redirigen pedidos hacia fábricas israelíes | +0.90% | Global, particularmente desbordamiento de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido crecimiento del ecosistema local de módulos LiDAR y radar de grado automotriz | +1.10% | Mercados automotrices globales, con enfoque en la UE | Largo plazo (≥ 4 años) |

| Expansión de construcciones de centros de datos nacionales que requieren circuitos integrados de conectividad de alta velocidad | +0.70% | Nacional, con aspiraciones de centro de datos regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de Fabricación Respaldados por el Gobierno y Beneficios Fiscales

Los regímenes de Empresa Preferente y Empresa Especialmente Preferente de Israel reducen el impuesto corporativo al 7,5% y al 5% respectivamente, mejorando significativamente la economía de las fábricas.[2]Equipo Fiscal de PwC Israel, "Israel – Créditos Fiscales Corporativos e Incentivos," pwc.com La subvención de USD 3,2 mil millones de Intel demuestra la determinación política incluso tras breves pausas en la construcción en 2024 cuando el personal fue movilizado para el servicio nacional. La vía de Empresa de Tecnología Preferente reduce aún más los gravámenes para las empresas con alta intensidad en I+D, ayudando a mantener la contribución del 6% de Israel al PIB de alta tecnología a pesar de la limitada participación en la capacidad global. Los proyectos secundarios, incluida la planificada fábrica en el extranjero de Tower Semiconductor por USD 8 mil millones, siguen ubicando el liderazgo en I+D en Israel, reforzando su estatus como centro de innovación. La certeza de los incentivos continúa atrayendo inversión extranjera directa, aislando el mercado de semiconductores de Israel de los recortes cíclicos de gasto de capital.

Auge de Empresas Emergentes de Aceleradores de IA que Impulsan los Lanzamientos de Nodos Avanzados

La ronda Serie C de USD 136 millones de Hailo y su valoración como unicornio destacan el clúster de IA en el borde de Tel Aviv.[3]Shoshanna Solomon, "La Empresa Israelí de Chips de IA Hailo se Convierte en el Más Reciente Unicornio," timesofisrael.com La compra de Run:ai y Deci por parte de Nvidia por USD 1,1 mil millones valida la experiencia local en programación de GPU y compresión automatizada de modelos. Docenas de lanzamientos por debajo de 7 nm ahora se originan en casas de diseño israelíes orientadas a la aceleración de inferencia, con la pionera en computación fotónica CogniFiber anunciando ganancias de velocidad de 1.000× sobre las GPU. Los ex alumnos de electrónica militar y la estrecha proximidad al campus israelí de Nvidia con 5.000 personas forman un imán de talento que se retroalimenta y amplía el conjunto de oportunidades del mercado de semiconductores de Israel.

Demanda de Semiconductores de Grado de Defensa ante Mayores Necesidades de Seguridad Regional

Las mayores percepciones de amenaza aceleran la adquisición de procesadores endurecidos contra radiación, FPGA seguros y circuitos integrados de rango de temperatura amplio. Los proveedores nacionales disfrutan de contratos preferenciales, garantizando ingresos predecibles mientras financian la I+D de próxima generación. Las oportunidades de exportación a aliados que buscan electrónica probada en combate amplían la demanda direccionable. Los requisitos de seguridad en el chip, características anti-manipulación y conciencia situacional habilitada por IA se alinean bien con las competencias de circuitos integrados especializados de Israel, respaldando los flujos de caja a corto plazo que estabilizan el mercado de semiconductores de Israel durante la volatilidad macroeconómica.

Restricciones de Capacidad Global de Fundiciones que Redirigen Pedidos hacia Fábricas Israelíes

Las persistentes escaseces en las líneas de analógico, RF y empaquetado avanzado en las fundiciones asiáticas han desplazado los volúmenes excedentes hacia las instalaciones israelíes. Tower Semiconductor registró ingresos de USD 1,44 mil millones en 2024 gracias a la demanda de diversificación para procesos de potencia RF y sensores de imagen. Intel Foundry Services aprovecha sus activos en Kiryat Gat para ofrecer seguridad en la cadena de suministro occidental frente a los puntos de conflicto geopolítico en el este de Asia. La proximidad a los fabricantes de equipos originales automotrices europeos acorta los plazos de entrega, añadiendo ventaja competitiva a Israel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de mano de obra calificada a pesar de los programas de inmigración | -1.40% | Nacional, aguda en roles de ingeniería | Largo plazo (≥ 4 años) |

| Limitaciones en el uso del agua que afectan la expansión de fábricas en la región del Néguev | -0.80% | Sur de Israel, zonas de desarrollo del Néguev | Mediano plazo (2-4 años) |

| Volatilidad del costo energético frente a los centros de fabricación asiáticos | -0.60% | Nacional, particularmente en fábricas de alta intensidad energética | Mediano plazo (2-4 años) |

| Prima de riesgo geopolítico que infla los costos de seguros y logística | -0.50% | Nacional, con efecto secundario en los socios de la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Mano de Obra Calificada a Pesar de los Programas de Inmigración

Las brechas globales de contratación en semiconductores se traducen en escaseces locales agudas, con un proyectado de 67.000 puestos sin cubrir en todo el mundo para 2030. La nómina de Intel en Israel cayó por debajo de 9.000 en 2025 a pesar de las adiciones de capacidad, el nivel más bajo en una década. Las movilizaciones para el servicio de reserva interrumpieron los cronogramas de diseño durante los conflictos de 2024. Si bien existen programas de inmigración, las habilidades especializadas en ingeniería de procesos tardan años en cultivarse, lo que impulsa la inflación salarial que reduce las ventajas de costo de las fundiciones. El agresivo reclutamiento de Nvidia, con el objetivo de 5.000 empleados, intensifica la pugna por el talento.

Limitaciones en el Uso del Agua que Afectan la Expansión de Fábricas en la Región del Néguev

Las fábricas de lógica avanzada consumen hasta 10 millones de galones diarios, y la capacidad de desalinización del Néguev está por detrás de la demanda prevista. El uso industrial del agua podría duplicarse para 2035, obligando a las fábricas israelíes a alcanzar tasas de reciclaje del 90% comparables con los estándares de TSMC. El riesgo de sequía inducida por el clima amenaza la continuidad de la producción y eleva el gasto de capital para los sistemas de recuperación, complicando los proyectos de migración de nodos a gran escala. La escasez de agua limita por tanto el límite superior del crecimiento en volumen del mercado de semiconductores de Israel, incluso cuando la creación de valor permanece intacta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Impulsan el Liderazgo en Innovación

Los Circuitos Integrados generaron el 46,1% del tamaño del mercado de semiconductores de Israel en 2024 y se prevé que entreguen la CAGR más rápida del 10,22% hasta 2030. El impulso de los circuitos integrados analógicos proviene de la plataforma BCD de Tower Semiconductor, que soporta los rieles de alimentación LiDAR automotriz y la regulación de voltaje de servidores de IA. Los ASIC lógicos orientados a la inferencia de IA en el borde sustentan los ingresos de servicios de diseño, mientras que las memorias especializadas para sistemas de defensa de misión crítica elevan los volúmenes de nicho. Los lanzamientos por debajo de 7 nm subrayan un giro hacia nodos de vanguardia, aunque las líneas BCD maduras de 65 nm siguen sustentando la fiabilidad automotriz. Las categorías de discretos, optoelectrónica y MEMS complementan el rendimiento de los circuitos integrados al suministrar interruptores de potencia, enlaces de fotónica de silicio y sensores inerciales, pero siguen siendo secundarias en valor absoluto. La industria de semiconductores de Israel continúa aprovechando su profunda herencia en DSP de comunicaciones para los SoC de banda base de 5G y 6G de próxima generación, extendiendo el liderazgo en diseño más allá de los bastiones analógicos tradicionales.

Los impulsores de crecimiento de segundo orden incluyen la integración heterogénea y la fotónica sobre sustrato, que permiten a los diseñadores locales apilar capas de RF, lógica y óptica dentro de un único paquete. Esta evolución reduce la latencia del sistema y el consumo de energía, atributos de rendimiento apreciados en vehículos autónomos y plataformas de inteligencia, vigilancia y reconocimiento de defensa. La financiación de capital de riesgo local prioriza los equipos de circuitos integrados que combinan arquitecturas definidas por software con aceleradores de silicio de propósito específico. En consecuencia, es probable que la participación del mercado de semiconductores de Israel en manos de los circuitos integrados aumente a medida que las cargas de trabajo centradas en software busquen estrategias de descarga de hardware que favorezcan la proliferación de ASIC y ASSP.

Por Modelo de Negocio: El Dominio del Diseño/Sin Fábrica Refleja la Fortaleza en Propiedad Intelectual

Los proveedores de Diseño/Sin Fábrica representaron el 68,33% de la participación del mercado de semiconductores de Israel en 2024 y probablemente ampliarán su alcance a una CAGR del 10,98% hasta 2030. El modelo de bajo capital permite a las empresas destinar recursos a la creación de propiedad intelectual en lugar de a la depreciación de fábricas de obleas, mitigando los choques de demanda macroeconómica. El flujo de regalías de CEVA, derivado en un 90% de licencias en Asia-Pacífico, ejemplifica ganancias escalables sin activos fijos adicionales. Las empresas emergentes adoptan un enfoque similar, lanzando en TSMC, GlobalFoundries o Intel, y luego reinvirtiendo el margen en arquitecturas de próxima generación.

Los operadores de fabricantes de dispositivos integrados (IDM) siguen siendo cruciales para la capacidad soberana. Kiryat Gat de Intel ofrece producción de vanguardia y derrames de conocimiento de procesos, aunque las reducciones de personal y la pausa en la construcción subrayan el riesgo operativo. Tower Semiconductor combina servicios de fundición y tecnología propietaria, atendiendo a clientes de circuitos integrados de RF y potencia que buscan ajustes de proceso a medida. En conjunto, los enfoques híbridos y puramente sin fábrica garantizan la resiliencia del mercado de semiconductores de Israel a través de los nodos tecnológicos y los ciclos de mercado final.

Por Industria de Usuario Final: Las Comunicaciones Lideran la Expansión Multisectorial

Comunicaciones capturó el 24% del tamaño del mercado de semiconductores de Israel en 2024, impulsado por el backhaul de 5G, los transceptores ópticos y los chipsets Wi-Fi 6. Los módulos de fotónica de silicio de 1,6 Tbps de Tower Semiconductor ayudan a los operadores de hiperescala a cumplir los objetivos de ancho de banda de entrenamiento de IA en rápida expansión. Los acuerdos A-PHY de Valens con Intel Foundry Services desbloquean extensiones de ethernet automotriz e industrial a enlaces de 15 m.

La electrónica automotriz constituye el segmento vertical de más rápido crecimiento con una CAGR del 9,85%, catalizada por los logros de LiDAR de Innoviz y las soluciones de seguridad V2X de Autotalks adquiridas por Qualcomm en 2025. Las cargas de trabajo de inferencia de IA, gestionadas por aceleradores en el borde de Hailo y Deci, crean un vector de alto crecimiento paralelo dentro de los mercados de centros de datos e integrados. Los segmentos de defensa, automatización industrial y consumo completan la demanda, cada uno aprovechando chips israelíes especializados para diferenciarse en rendimiento, fiabilidad o seguridad en lugar de en precios por volumen.

Análisis Geográfico

Las actividades de semiconductores de Israel se concentran a lo largo del corredor costero Tel Aviv-Haifa, donde las universidades y las agencias de I+D de defensa forman una densa red de innovación. Esta región alberga la mayoría de las casas de diseño sin fábrica y sirve como centro global de IA de Intel. Las zonas de desarrollo gubernamentales en el Néguev proporcionan concesiones de terreno y exenciones fiscales, atrayendo plantas de alto volumen a pesar de las advertencias sobre la seguridad hídrica. La demanda interna por sí sola no puede absorber la capacidad, por lo que más del 80% de la producción se destina a mercados de exportación, predominantemente Europa para automotriz y Asia-Pacífico para SoC inalámbricos y de consumo.

El posicionamiento geográfico de Israel ofrece superposición de zonas horarias tanto con Europa como con los Estados Unidos, mientras permanece a corta distancia de los centros de fundición asiáticos, lo que permite ciclos eficientes de diseño-producción-validación. Las tensiones geopolíticas en curso elevan las primas de seguros y los costos logísticos, aunque simultáneamente impulsan la demanda de chips seguros producidos localmente. Intel y Nvidia citan la diversificación de la cadena de suministro y la resiliencia cibernética como las principales razones para ampliar su presencia en Israel. Los fabricantes de automóviles europeos prefieren los componentes de RF y LiDAR israelíes para compensar la dependencia de Asia y mitigar el riesgo de sanciones.

Las estrategias de expansión internacional se basan en licencias de tecnología y empresas conjuntas en lugar de fábricas nuevas en el extranjero. La propuesta de instalación en India de Tower Semiconductor por USD 8 mil millones ilustra cómo el conocimiento israelí migra globalmente mientras la I+D de mayor margen permanece en el país. Del mismo modo, los núcleos DSP de CEVA impulsan los teléfonos inteligentes chinos y coreanos sin necesitar producción local de obleas. Las construcciones regionales de centros de datos refuerzan la demanda interna de circuitos integrados de conectividad y sostienen el mercado de semiconductores de Israel durante las caídas en los ciclos de electrónica de consumo.[4]Soumyarendra Barik, "Tower se Acerca a una Planta en India por USD 8 Mil Millones," indianexpress.com

Panorama Competitivo

El sector de semiconductores de Israel muestra una concentración moderada, con los cinco principales actores controlando aproximadamente el 45% de los ingresos. Intel domina la lógica avanzada, mientras que Tower ejerce influencia en la fundición analógica especializada. CEVA y Valens lideran el licenciamiento de propiedad intelectual y las interfaces seriales de alta velocidad, respectivamente. Esta división del trabajo reduce las guerras de precios directas, permitiendo a las empresas coexistir en nichos complementarios. Barreras como el conocimiento de procesos, las certificaciones de grado militar y las relaciones establecidas con fabricantes de equipos originales desalientan a los nuevos participantes.

Los movimientos estratégicos enfatizan la diferenciación tecnológica. El gasto de USD 1,1 mil millones de Nvidia en Run:ai y Deci amplía su pila de orquestación y compresión de modelos, integrando la propiedad intelectual israelí en las hojas de ruta globales de GPU. El lanzamiento de BCD de 65 nm de Tower la posiciona para la electrificación del tren de potencia automotriz. El lanzamiento del DSP de 6G de CEVA se alinea con los operadores que planifican la densificación de ondas milimétricas. La consolidación sigue siendo selectiva; los grandes conglomerados seleccionan cuidadosamente las empresas emergentes que llenan las brechas de arquitectura en lugar de perseguir fusiones centradas en la escala.

La escasez de talento calificado da forma a la competencia tanto como el capital. Las empresas atraen a los ingenieros mediante incentivos de capital y opciones de trabajo híbrido, mientras que las subvenciones gubernamentales de recapacitación apuntan a repatriar a los profesionales expatriados. Aunque los costos de agua y energía pesan sobre la economía de los sitios del Néguev, los subsidios y las consideraciones de seguridad sostienen un crecimiento de capacidad continuo, aunque moderado. En general, la profundidad tecnológica por encima de la comparación de costos define la rivalidad dentro del mercado de semiconductores de Israel.

Líderes de la Industria de Semiconductores de Israel

Tower Semiconductor Ltd.

Nova Ltd.

Camtek Ltd.

CEVA, Inc.

Valens Semiconductor Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Sony anunció planes para desinvertir su unidad israelí de chips de IoT en medio de reestructuraciones de cartera.

- Junio de 2025: Qualcomm adquirió Autotalks por hasta USD 400 millones para reforzar sus ofertas de V2X.

- Mayo de 2025: Tower Semiconductor reportó ingresos del primer trimestre de USD 358,2 millones, un aumento del 9% interanual.

- Febrero de 2025: Camtek nombró a Lior Aviram Presidente Ejecutivo, señalando un mayor enfoque en fusiones y adquisiciones.

Alcance del Informe del Mercado de Semiconductores de Israel

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricante de Dispositivos Integrados (IDM) |

| Proveedor de Diseño/Sin Fábrica |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación/Almacenamiento de Datos |

| Centro de Datos |

| IA |

| Gobierno (Aeroespacial y Defensa) |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados (IDM) | |||

| Proveedor de Diseño/Sin Fábrica | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación/Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| IA | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores de Israel en 2025?

El sector está valorado en USD 5,08 mil millones en 2025 y se proyecta que alcance los USD 7,07 mil millones en 2030.

¿Qué tasa de crecimiento anual compuesta se prevé para el sector de chips de Israel hasta 2030?

Se espera una CAGR del 6,83% para el período 2025-2030.

¿Qué tipo de dispositivo genera actualmente los mayores ingresos?

Los Circuitos Integrados representan el 46% de los ingresos de 2024 y están previstos para crecer a una CAGR del 10,22% hasta 2030.

¿Por qué las casas de diseño sin fábrica dominan el panorama de chips del país?

Los regímenes fiscales preferenciales y una sólida base de talento en I+D permiten a las empresas centrarse en la propiedad intelectual mientras utilizan fundiciones globales para la producción.

¿Cómo está abordando Israel la escasez de mano de obra calificada en ingeniería de semiconductores?

Los programas de inmigración gubernamentales, las subvenciones de recapacitación y los paquetes de capital competitivos tienen como objetivo atraer y retener ingenieros, aunque persisten las brechas de contratación.

¿Qué papel desempeñan las aplicaciones de defensa en el ecosistema local de chips?

La demanda militar de procesadores robustos y seguros proporciona ingresos estables y financia la I+D para componentes de alta fiabilidad de próxima generación.

Última actualización de la página el: