Tamaño y Participación del Mercado de Fundición de Semiconductores de Israel

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

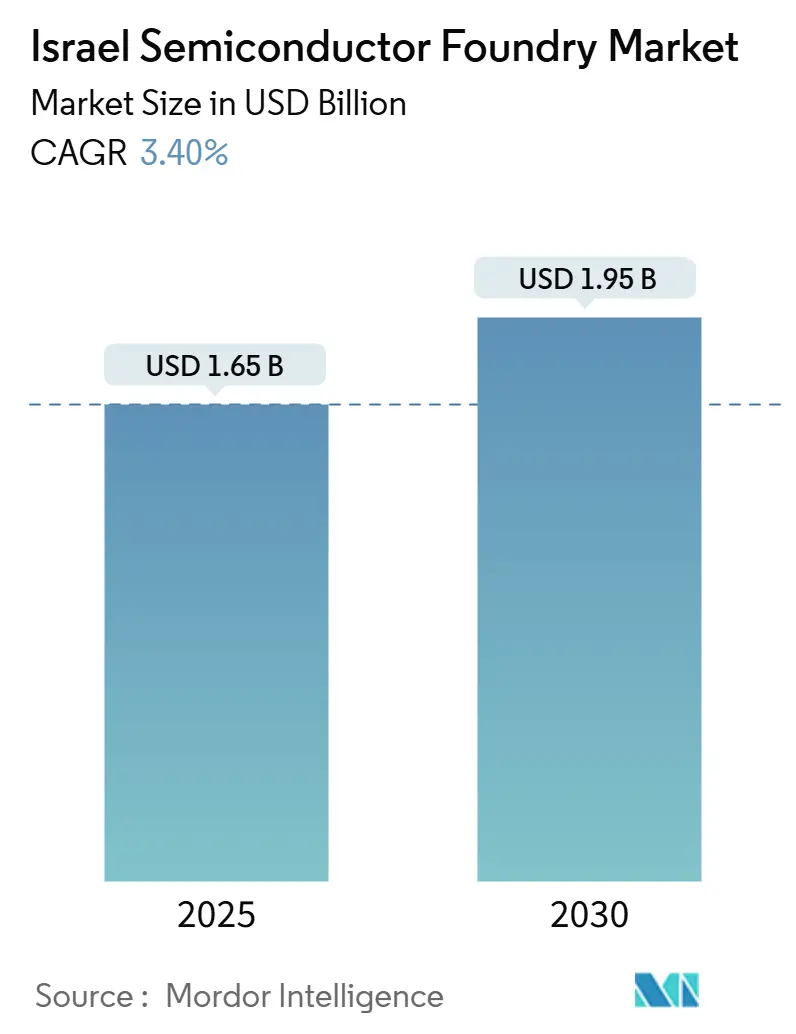

| Tamaño del Mercado (2025) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.40% CAGR |

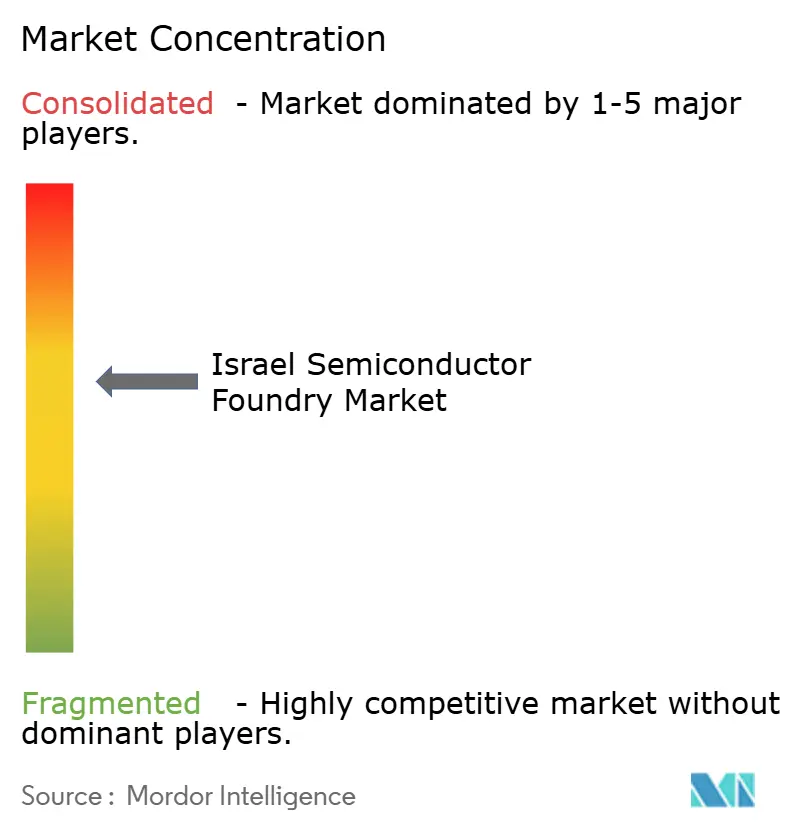

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fundición de Semiconductores de Israel por Mordor Intelligence

El tamaño del mercado de fundición de semiconductores de Israel se valúa en USD 1,65 mil millones en 2025 y se proyecta que alcance USD 1,95 mil millones para 2030, expandiéndose a una CAGR del 3,4%. El crecimiento moderado pero sostenido refleja un ecosistema en maduración que ahora sirve como alternativa estratégica a la capacidad asiática para los clientes occidentales. Los incentivos gubernamentales continúan atrayendo capital privado, mientras que la demanda de procesos analógicos avanzados, de señal mixta y de fotónica amplía la base de clientes. Las eficiencias de escala obtenidas de la producción de 300 mm compensan el creciente gasto de capital, y la concentración de talento en diseño y fabricación permite transferencias tecnológicas rápidas. El mayor riesgo geopolítico solo refuerza el atractivo del abastecimiento doméstico, posicionando al mercado de fundición de semiconductores de Israel para capturar una participación incremental en las cadenas de valor globales.

Conclusiones Clave del Informe

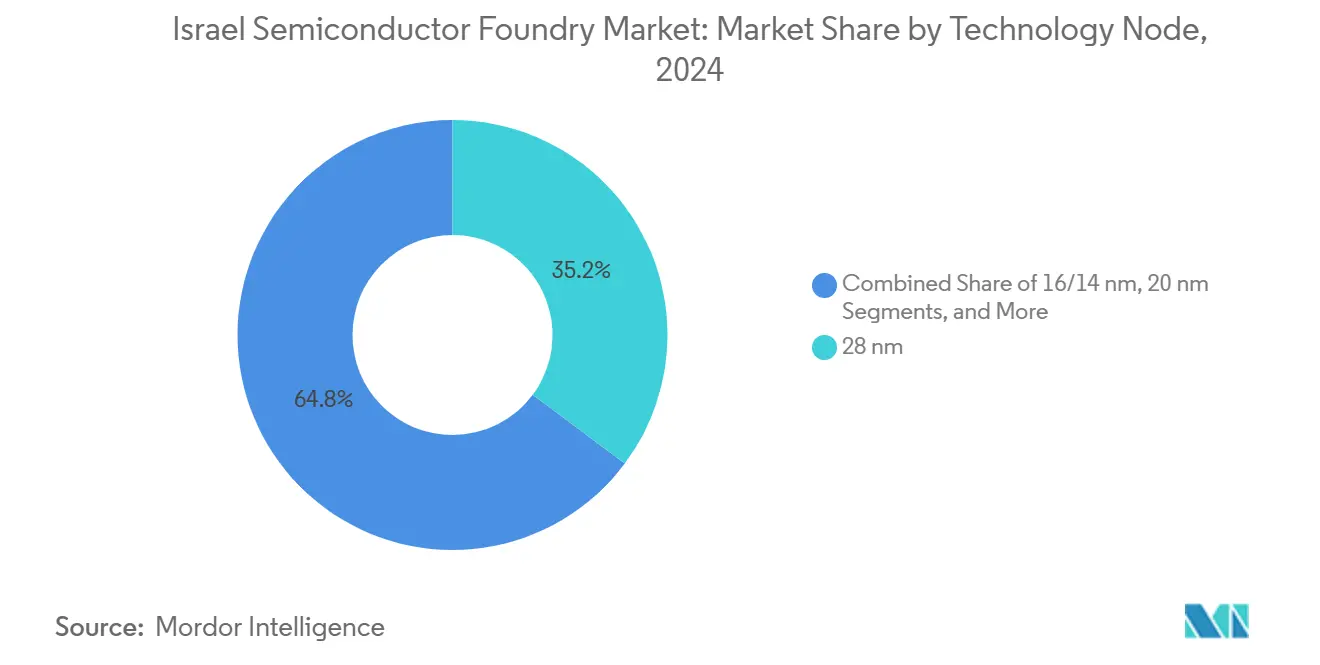

- Por nodo tecnológico, 28 nm lideró con una participación de ingresos del 35,2% en 2024, mientras que se proyecta que 10/7/5 nm y por debajo avancen a una CAGR del 9,5% hasta 2030.

- Por tamaño de oblea, 300 mm representó el 60,5% de la participación del mercado de fundición de semiconductores de Israel en 2024 y se espera que se expanda a una CAGR del 6,4% hasta 2030.

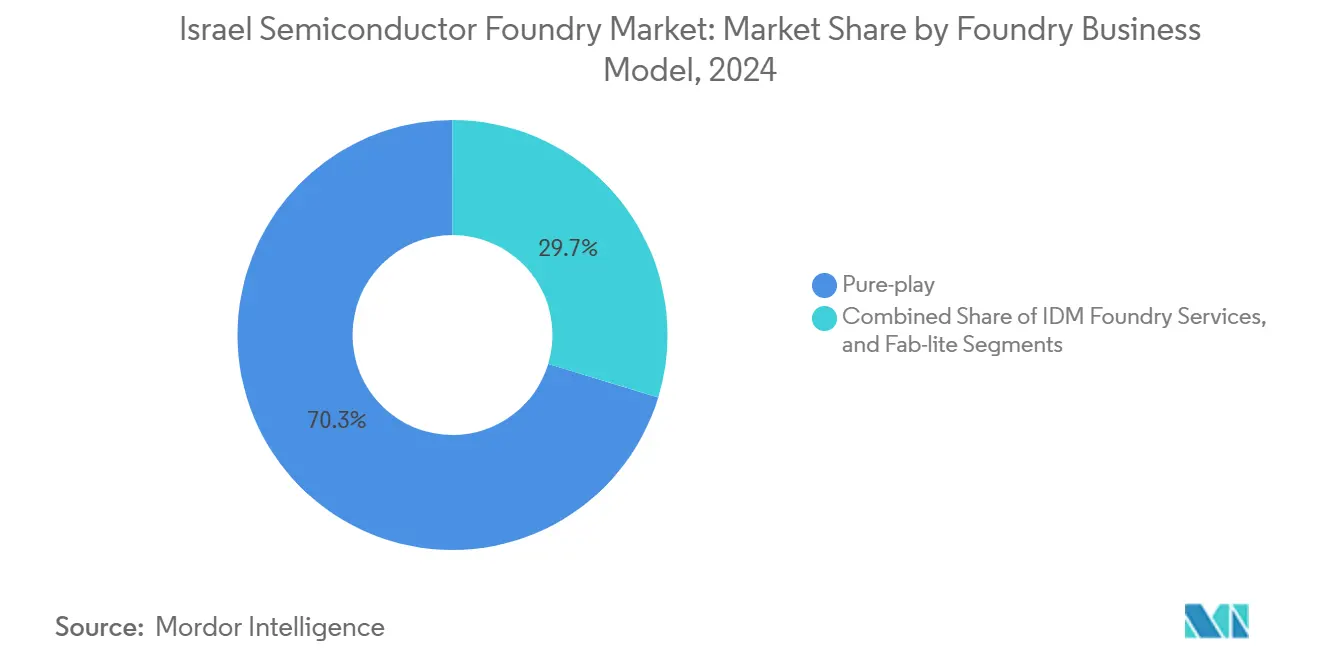

- Por modelo de negocio, el segmento de solo fundición mantuvo una participación del 70,3% del tamaño del mercado de fundición de semiconductores de Israel en 2024, mientras que el mismo segmento registra la CAGR proyectada más rápida del 7,4% hasta 2030.

- Por aplicación, electrónica de consumo y comunicación reclamó una participación del 45,1% en 2024; se pronostica que la computación de alto rendimiento crecerá a una CAGR del 9,8% hasta 2030.

Tendencias e Información del Mercado de Fundición de Semiconductores de Israel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales y subvenciones para fábricas de nodos avanzados | +1.2% | Nacional, concentrado en Kiryat Gat y Haifa | Mediano plazo (2-4 años) |

| La demanda global de IA/HPC está impulsando los procesos avanzados | +0.8% | Global, con efectos secundarios en las instalaciones israelíes | Largo plazo (≥ 4 años) |

| Expansión del ecosistema de diseño fabless doméstico | +0.6% | Nacional, con concentraciones en Tel Aviv y Haifa | Largo plazo (≥ 4 años) |

| Requisitos de abastecimiento local en defensa/aeroespacial | +0.4% | Nacional, con concentración de contratistas de defensa | Mediano plazo (2-4 años) |

| Impulso de seguridad nacional para diversificarse de las fundiciones asiáticas | +0.5% | Global, beneficiando las instalaciones israelíes | Mediano plazo (2-4 años) |

| Corredores de I+D entre universidades y fundiciones que aceleran la innovación | +0.3% | Regional, concentraciones en el Technion y la Universidad Hebrea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales y Subvenciones para Fábricas de Nodos Avanzados

La Ley de Fomento de Inversiones de Capital de Israel otorga hasta el 12,8% de los costos del proyecto y añade una preferencia de precios del 15% en la contratación pública, haciendo que las grandes fábricas sean económicamente viables. La Fab38 de Intel, con un valor de USD 25 mil millones, recibió una subvención de USD 3,2 mil millones, validando la escala de la política. Las compensaciones de adquisición obligan a los contratistas extranjeros a localizar la tecnología, garantizando una demanda continua de obleas domésticas. El marco también vincula los beneficios fiscales a la expansión de la plantilla, creando un ciclo de retroalimentación positivo para el empleo calificado. En conjunto, estas medidas comprimen los períodos de recuperación de la inversión y sustentan la formación de capital a largo plazo del mercado de fundición de semiconductores de Israel.[1]Departamento de Comercio de EE. UU., "Israel – Venta al Gobierno," export.gov

La Demanda Global de IA/HPC Impulsa los Procesos Avanzados

Los motores de inferencia de IA y la computación a escala exascala requieren núcleos lógicos densos e interconexiones de alto ancho de banda, estimulando los tape-outs por debajo de 10 nm. El programa nacional de supercomputación de Israel desplegará 16.000 Petaflops de capacidad, aumentando la demanda derivada de circuitos integrados analógicos avanzados y de fotónica. Las fundiciones especializadas en fotónica de silicio cumplen con los estrictos requisitos de potencia y rendimiento para la entrada/salida óptica, un cuello de botella crítico en los centros de datos de próxima generación. McKinsey proyecta que los semiconductores centrados en IA podrían generar más de USD 2 billones en valor anual para 2040; la singular experiencia analógica de Israel posiciona a las fábricas locales para capturar la porción de mayor margen de esta curva de demanda.[2]Tower Semiconductor, "Tower Semiconductor Informa los Resultados Financieros del Primer Trimestre de 2025," towersemi.com

Expansión del Ecosistema de Diseño Fabless Doméstico

Más de setenta startups de IA generativa y centros de diseño globales de Google y Microsoft forman una densa red alrededor de Tel Aviv y Haifa. Estas empresas se ubican junto a las fundiciones para acortar los ciclos de iteración, permitiendo la creación rápida de prototipos en nodos analógicos maduros de 65 nm así como en nodos de vanguardia de 7 nm. Programas como ST-Up de STMicroelectronics otorgan a las startups israelíes acceso preferencial a PDK y ejecuciones de lanzadera MPW, amplificando aún más la demanda de obleas. Este virtuoso ciclo de diseño-fabricación magnifica la utilización de la fábrica, reforzando la planificación de capacidad del mercado de fundición de semiconductores de Israel.[3]STMicroelectronics, "ST-Up," st.com

Requisitos de Abastecimiento Local en Defensa/Aeroespacial

Elbit Systems y Rafael adquieren circuitos integrados de aplicación específica resistentes a la radiación bajo reglas de contenido doméstico obligatorio que superan el 45% para los subsistemas estratégicos. Los contratos de defensa incorporan compromisos de suministro plurianuales, protegiendo a las fundiciones de las recesiones cíclicas. El sector necesita ciclos de calificación ultralargas y rangos de temperatura extendidos, dominios en los que la herencia analógica de Israel sobresale. Un pedido de defensa aérea de USD 200 millones firmado en 2025 por sí solo aseguró varios cientos de inicios de obleas a lo largo de su ciclo de vida, anclando el rendimiento base de la fábrica.[4]Elbit Systems, "ESLT 12.31.2022 20-F," elbitsystems.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y costos operativos de las fábricas de vanguardia | -0.9% | Nacional, afectando todas las instalaciones principales | Corto plazo (≤ 2 años) |

| Restricciones de recursos hídricos y eléctricos | -0.7% | Regional, concentrado en el sur de Israel | Mediano plazo (2-4 años) |

| Suministro doméstico limitado de productos químicos de ultra pureza | -0.5% | Nacional, afectando todas las fundiciones | Mediano plazo (2-4 años) |

| Escasez de talento en nodos por debajo de 10 nm dentro de Israel | -0.4% | Nacional, con concentración en centros tecnológicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Costos Operativos de las Fábricas de Vanguardia

La migración de nodos infla los precios por herramienta, llevando las inversiones en una sola línea más allá de USD 20 mil millones. La suspensión temporal de Intel de una expansión de USD 15 mil millones en Kiryat Gat en 2024 señaló disciplina de capital incluso entre los operadores establecidos. El aumento de los costos de las máscaras EUV y la metrología de control de procesos extienden el tiempo hasta el punto de equilibrio, particularmente cuando los precios de venta promedio se comprimen en ciclos maduros. Los despidos en el mismo sitio en 2025 destacan cómo las presiones de costos operativos se traducen en optimización de la fuerza laboral, complicando las decisiones de expansión de capacidad.

Restricciones de Recursos Hídricos y Eléctricos

Una sola fábrica de 300 mm puede usar entre 5 y 10 millones de galones de agua ultrapura diariamente, compitiendo con la agricultura en un clima árido. Las plantas de desalinización y recuperación mitigan pero no eliminan el riesgo de suministro, especialmente durante las olas de calor. La fiabilidad de la red eléctrica es otro punto de estrangulamiento; los eventos de corte localizados pueden desechar lotes enteros, obligando a inversiones en generadores de respaldo. Las instalaciones concentradas en el Néguev amplían la exposición tanto a la escasez de recursos como a las interrupciones de seguridad, moderando el crecimiento a corto plazo en el mercado de fundición de semiconductores de Israel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nodo Tecnológico: Los Procesos Avanzados Impulsan el Crecimiento Premium

La clase de 28 nm capturó el 35,2% de los ingresos de 2024, anclando el volumen para los microcontroladores automotrices y los circuitos analógicos industriales. Sin embargo, se pronostica que el nivel de 10/7/5 nm entregará una CAGR del 9,5% impulsada por los aceleradores de IA y los chips de redes de alto rendimiento, expandiendo constantemente el tamaño del mercado de fundición de semiconductores de Israel para la lógica de vanguardia. La adopción inicial de EUV sigue siendo selectiva, pero la integración de fotónica en estas geometrías genera precios de venta promedio más altos y mantiene los márgenes brutos resilientes. El desarrollo paralelo en 16/14 nm actúa como un puente optimizado en costos, apoyando los sistemas avanzados de asistencia al conductor donde 7 nm sigue siendo antieconómico.

Los nodos maduros de 45 nm en adelante continúan dominando el analógico, la gestión de energía y la radiofrecuencia; Tower Semiconductor aprovecha una plataforma de 65 nm para módulos de front-end Wi-Fi de próxima generación, extendiendo la relevancia de volumen bien dentro del horizonte de pronóstico. Por lo tanto, prevalece una estrategia de barra de pesas: sostener nodos maduros de alto rendimiento para el caudal mientras se impulsan módulos especializados en geometrías avanzadas donde la latencia y el ancho de banda dictan el rendimiento. Esta cartera equilibrada protege al mercado de fundición de semiconductores de Israel de los choques de demanda de un solo nodo y maximiza las cargas de la fábrica a lo largo de los ciclos de vida de los productos.

Por Tamaño de Oblea: El Dominio de 300 mm Refuerza las Economías de Escala

Con el 60,5% de los ingresos en 2024, las obleas de 300 mm forman la base del liderazgo en costos, ofreciendo ventajas de dados por oblea críticas para la cotización competitiva. Los flujos de RF-SOI, fotónica y NVM integrada están ahora todos calificados en 300 mm, permitiendo la integración de sistemas en chip multifunción y reduciendo el recuento de paquetes. La amortización del capital es más larga, pero el alto rendimiento comprime la depreciación por dado, sosteniendo el liderazgo en participación del mercado de fundición de semiconductores de Israel para este diámetro.

La capacidad de doscientos milímetros sirve a los circuitos integrados de aplicación específica automotrices heredados y al analógico industrial, donde los ciclos de calificación superan los diez años. Las fundiciones también explotan las líneas de 200 mm para la creación rápida de prototipos, equilibrando la economía de lotes de 300 mm con la agilidad. Las herramientas de menos de 150 mm siguen siendo limitadas a lanzaderas de investigación, pero conservan relevancia para la experimentación con materiales exóticos o de ultra alto voltaje. Mantener una estrategia de tamaño de oblea escalonada, por lo tanto, alinea las curvas de depreciación con la mezcla de mercado final en evolución, preservando la rentabilidad general de la fábrica.

Por Modelo de Negocio de Fundición: El Liderazgo de Solo Fundición Refleja las Ventajas de la Especialización

Los operadores de solo fundición controlaron el 70,3% de los ingresos de 2024, subrayando la preferencia del cliente por la capacidad neutral en propiedad intelectual. Tower Semiconductor impulsó una facturación de USD 1,44 mil millones, registrando una ganancia interanual del 9% en el primer trimestre de 2025 a medida que se expandieron las reservas de analógico y radiofrecuencia. Las hojas de ruta centradas en procesos permiten una migración rápida del piloto a la producción en masa, ofreciendo a los clientes fabless rendimientos predecibles. Esta especialización atrae a los hiperescaladores que no pueden arriesgarse a los conflictos de productos internos de los IDM, reforzando la posición del mercado de fundición de semiconductores de Israel de los operadores de solo fundición.

Los servicios de fundición IDM monetizan la capacidad interna excedente, pero se concentran principalmente en nodos maduros, limitando la captura de participación en diseños más nuevos. Los modelos fab-lite combinan la propiedad intelectual de diseño con la fabricación avanzada subcontratada, útil para los actores de nicho que necesitan tanto flujos propietarios como acceso a nodos de vanguardia. La terminación de la propuesta de adquisición de Tower por parte de Intel en 2023 reafirmó el valor estratégico de la independencia, manteniendo la lista de clientes diversa y mitigando la superposición competitiva.

Por Aplicación: La Aceleración de HPC Remodela los Patrones de Demanda

La electrónica de consumo y la comunicación siguieron siendo la mayor porción en 2024 con el 45,1%, impulsadas por los front-ends de radiofrecuencia para teléfonos inteligentes y los chipsets Wi-Fi. Sin embargo, la computación de alto rendimiento está en camino de una CAGR del 9,8%, catalizada por las construcciones nacionales de supercomputación y el entrenamiento de modelos de IA generativa. Las enormes demandas de ancho de banda en el paquete fomentan los módulos de fotónica de silicio que solo un puñado de fundiciones puede fabricar, elevando los precios de venta promedio y el tamaño del mercado de fundición de semiconductores de Israel para las obleas orientadas a HPC.

La adopción automotriz de la autonomía de nivel 4 eleva la lista de materiales de semiconductores a USD 1.400 por vehículo para 2030, enfatizando el cumplimiento de la seguridad funcional donde el pedigrí analógico de Israel sobresale. Los sectores industrial e IoT se benefician de los largos ciclos de vida de los productos, orientando una demanda estable de 200 mm. La defensa y la medicina siguen siendo nichos más pequeños pero de alto margen, que requieren procesos resistentes a la radiación o biocompatibles que extienden las colas de ingresos más allá de los ciclos de consumo.

Análisis Geográfico

El sur de Israel, anclado por el campus de Intel en Kiryat Gat, alberga las salas blancas más grandes del país listas para EUV y maneja la producción de alto volumen de 10 nm y 7 nm. Las mejoras viales del gobierno y un oleoducto de desalinización de agua dedicado apoyan la continuidad de la fabricación, aunque el sitio se encuentra dentro del alcance de amenazas de seguridad regionales que aumentan los costos de seguros y logística. La continuación de la construcción de Fab38, una vez reanudada, casi duplicará la capacidad instalada y expandirá el tamaño del mercado de fundición de semiconductores de Israel para obleas de vanguardia.

Los conglomerados del norte alrededor de Haifa y Yokneam se especializan en I+D así como en procesos especializados. Las colaboraciones con el Technion generan núcleos de propiedad intelectual que migran directamente a la producción local, acortando los plazos de comercialización. La decisión de Applied Materials de duplicar su fuerza laboral israelí desde 2021 subraya la relevancia global de la región en la innovación de equipos. La base tecnológica diversificada de la localidad amortigua las tasas de utilización de las fábricas durante las desaceleraciones del consumo.

El centro de Israel se centra en el ecosistema de diseño de Tel Aviv, donde los equipos de chips multinacionales y de startups se ubican junto al capital de riesgo. Esta proximidad acelera los ciclos de retroalimentación de PDK y estimula nuevos tape-outs, alimentando una demanda constante en las fábricas vecinas. Los corredores de desplazamiento entre conglomerados permiten la movilidad del talento, creando un único mercado laboral integrado que sostiene el crecimiento del mercado de fundición de semiconductores de Israel a pesar de su pequeña huella geográfica.

Panorama Competitivo

El mercado está moderadamente concentrado: los dos principales actores —Tower Semiconductor e Intel Foundry Services— capturan la mayor parte de la participación de ingresos en 2024. Tower aprovecha el liderazgo de dominio en fotónica de silicio y RF-SOI, entregando transceptores ópticos de 1,6 Tbps en producción en volumen en 2024. Intel proporciona fabricación de alto volumen de 10 nm y pilota 7 nm para clientes internos y externos, aunque con recientes despidos de contención de costos que pueden retrasar la expansión.

La competencia se centra cada vez más en el valor especializado en lugar del volumen de obleas. Los moduladores de 400G/carril de Tower, codesarrollados con OpenLight, ilustran un movimiento hacia arriba en la cadena hacia el empaquetado habilitado por fotónica. Intel prueba sustratos de núcleo de vidrio y apilamiento 3D avanzado para diferenciar las ofertas de fundición. Existen oportunidades de espacio en blanco en semiconductores compuestos e integración heterogénea, áreas donde los actores domésticos más pequeños se asocian con la academia para una prueba de concepto rápida.

Los proveedores de equipos dan forma aún más al panorama. Applied Materials opera su mayor centro de I+D fuera de los Estados Unidos desde Israel, otorgando acceso anticipado a las químicas de deposición y grabado de próxima generación para las fábricas locales. Esta estrecha integración con los proveedores eleva las rampas de rendimiento de los procesos, proporcionando una ventaja de costo estructural que fortalece la competitividad del mercado de fundición de semiconductores de Israel.

Líderes de la Industria de Fundición de Semiconductores de Israel

-

Tower Semiconductor Ltd.

-

Intel Foundry Services

-

GlobalFoundries Inc.

-

TSMC

-

Samsung Foundry

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Sony inició conversaciones para desinvertir Sony Semiconductor Israel, señalando una posible consolidación de cartera.

- Julio de 2025: Nvidia comprometió NIS 2 mil millones (USD 566 millones) para un campus de I+D en el norte de Israel para apoyar su fuerza laboral de 5.000 personas.

- Junio de 2025: Intel realizó despidos en su fábrica de Kiryat Gat en medio de una optimización de costos más amplia.

- Mayo de 2025: Nebius y el gobierno lanzaron una supercomputadora nacional con 16.000 Petaflops de capacidad programada para entrar en servicio a principios de 2026.

Alcance del Informe del Mercado de Fundición de Semiconductores de Israel

| 10/7/5 nm y por debajo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm y por encima |

| 300 mm |

| 200 mm |

| <150 mm |

| Solo Fundición |

| Servicios de Fundición IDM |

| Fab-lite |

| Electrónica de Consumo y Comunicación |

| Automotriz |

| Industrial e IoT |

| Computación de Alto Rendimiento (HPC) |

| Otras Aplicaciones |

| Por Nodo Tecnológico | 10/7/5 nm y por debajo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm y por encima | |

| Por Tamaño de Oblea | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negocio de Fundición | Solo Fundición |

| Servicios de Fundición IDM | |

| Fab-lite | |

| Por Aplicación | Electrónica de Consumo y Comunicación |

| Automotriz | |

| Industrial e IoT | |

| Computación de Alto Rendimiento (HPC) | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fundición de semiconductores de Israel en 2025?

El mercado se sitúa en USD 1,65 mil millones en 2025 y está previsto que alcance USD 1,95 mil millones para 2030.

¿Cuál es la CAGR proyectada para las fundiciones israelíes hasta 2030?

Se pronostica una CAGR del 3,4%, impulsada por la fotónica avanzada, los aceleradores de IA y los incentivos gubernamentales.

¿Qué nodo tecnológico crece más rápido en Israel?

La categoría de 10/7/5 nm lidera con una CAGR proyectada del 9,5% hasta 2030 por la demanda de IA y HPC.

¿Por qué dominan las fundiciones de solo fundición en Israel?

Los clientes prefieren la capacidad neutral en propiedad intelectual; las fundiciones de solo fundición tienen una participación del 70,3% y añaden una CAGR del 7,4% hasta 2030.

¿Cuáles son los principales desafíos de recursos para las fábricas israelíes?

El alto consumo de agua y la fiabilidad de la energía de la red crean riesgos operativos en un clima árido.

¿Qué empresas lideran el panorama competitivo?

Tower Semiconductor e Intel Foundry Services juntos controlan aproximadamente dos tercios de los ingresos del mercado.

Última actualización de la página el: