Tamaño y Participación del Mercado de Semiconductores de Egipto

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

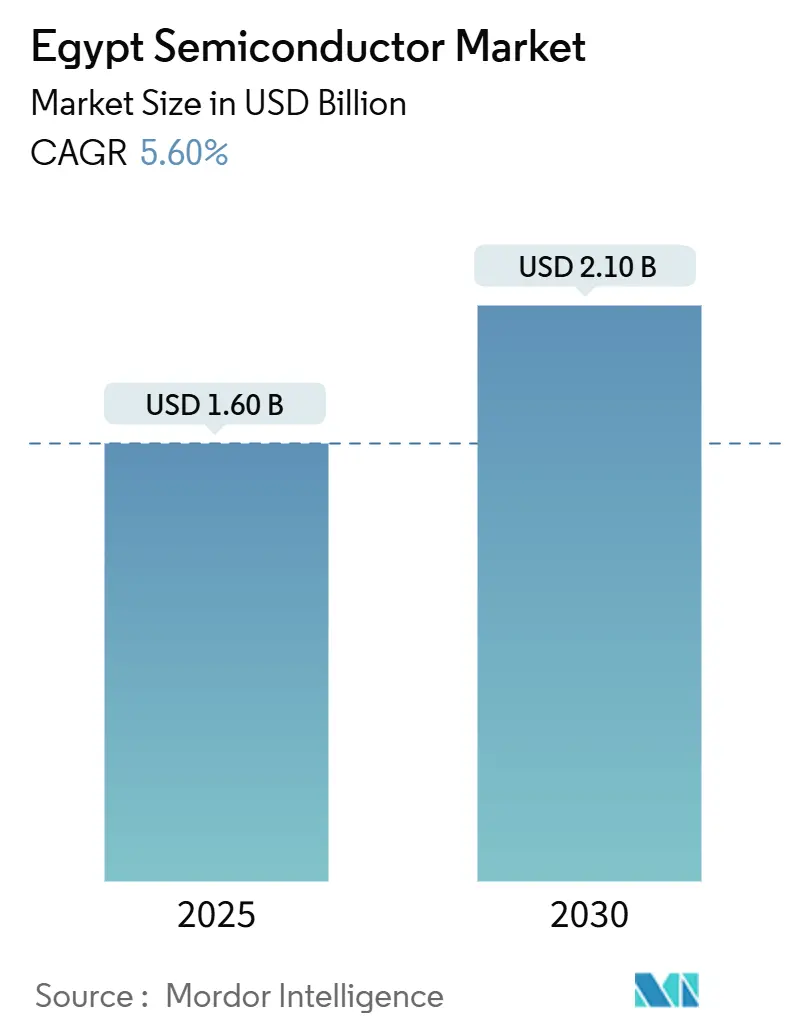

| Tamaño del Mercado (2025) | 1.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Egipto por Mordor Intelligence

El tamaño del mercado de semiconductores de Egipto se situó en USD 1,60 mil millones en 2025 y se proyecta que alcance USD 2,10 mil millones en 2030, lo que refleja una CAGR del 5,60% a lo largo del horizonte de previsión. Los incentivos de la Visión 2030 de Egipto, su papel en el Área de Libre Comercio Continental Africana (AfCFTA) y el aumento sostenido de la inversión extranjera directa están reforzando este impulso de crecimiento. Los rápidos avances en el ensamblaje local de teléfonos inteligentes, el despliegue de proyectos de centros de datos a hiperescala y la sólida demanda de instalaciones de energía renovable están ampliando las oportunidades de mercado para los proveedores de chips. Los fabricantes de dispositivos integrados (IDM) multinacionales continúan anclando la cadena de valor doméstica a través de centros de diseño y acuerdos de ensamblaje a nivel de placa, mientras que un ecosistema fabless incipiente está emergiendo en torno al parque tecnológico Smart Village. Al mismo tiempo, los controles de exportación de EE. UU. sobre herramientas avanzadas de litografía, la fiabilidad intermitente de la red eléctrica fuera de las zonas industriales y las restricciones de divisas para las importaciones de equipos de capital representan obstáculos estructurales que los fabricantes deben sortear.

Conclusiones Clave del Informe

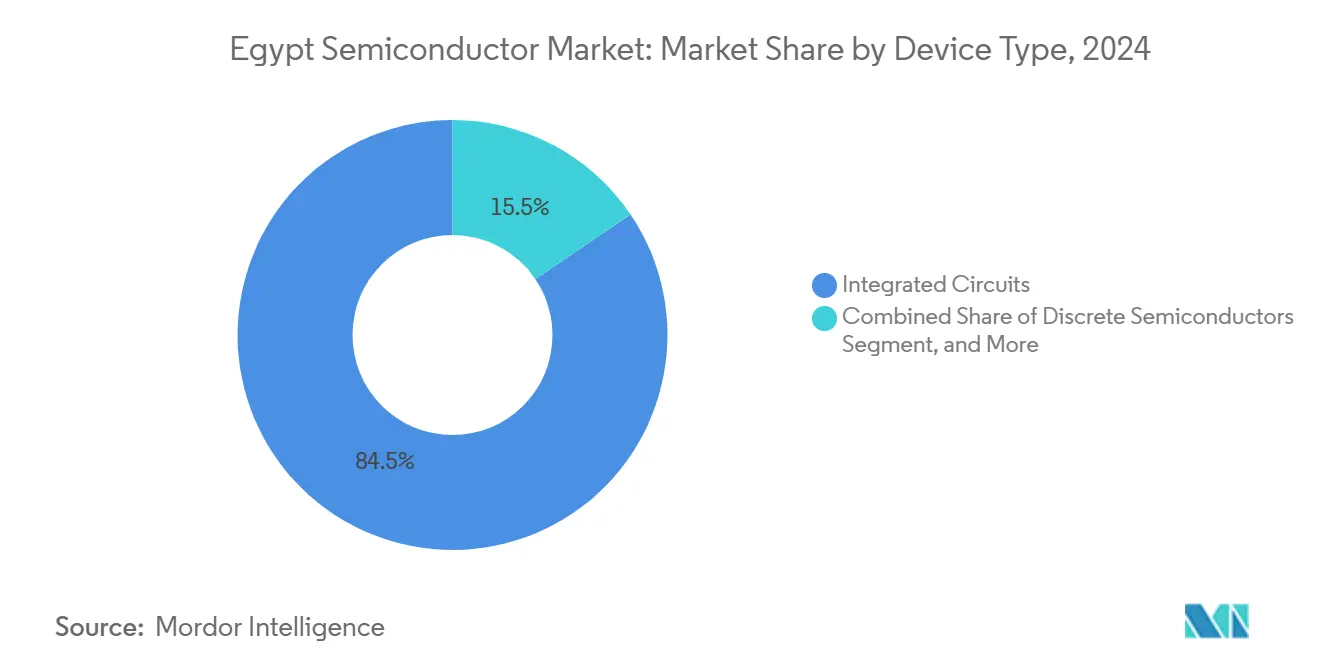

- Por tipo de dispositivo, los circuitos integrados representaron el 84,47% de la participación del mercado de semiconductores de Egipto en 2024, mientras que se prevé que los Sensores y MEMS registren el crecimiento más rápido, avanzando a una CAGR del 7,2% hasta 2030.

- Por modelo de negocio, las empresas IDM mantuvieron una participación del 68,3% del tamaño del mercado de semiconductores de Egipto en 2024, mientras que el segmento de diseño/fabless se expandirá a una CAGR del 6,6% hasta 2030.

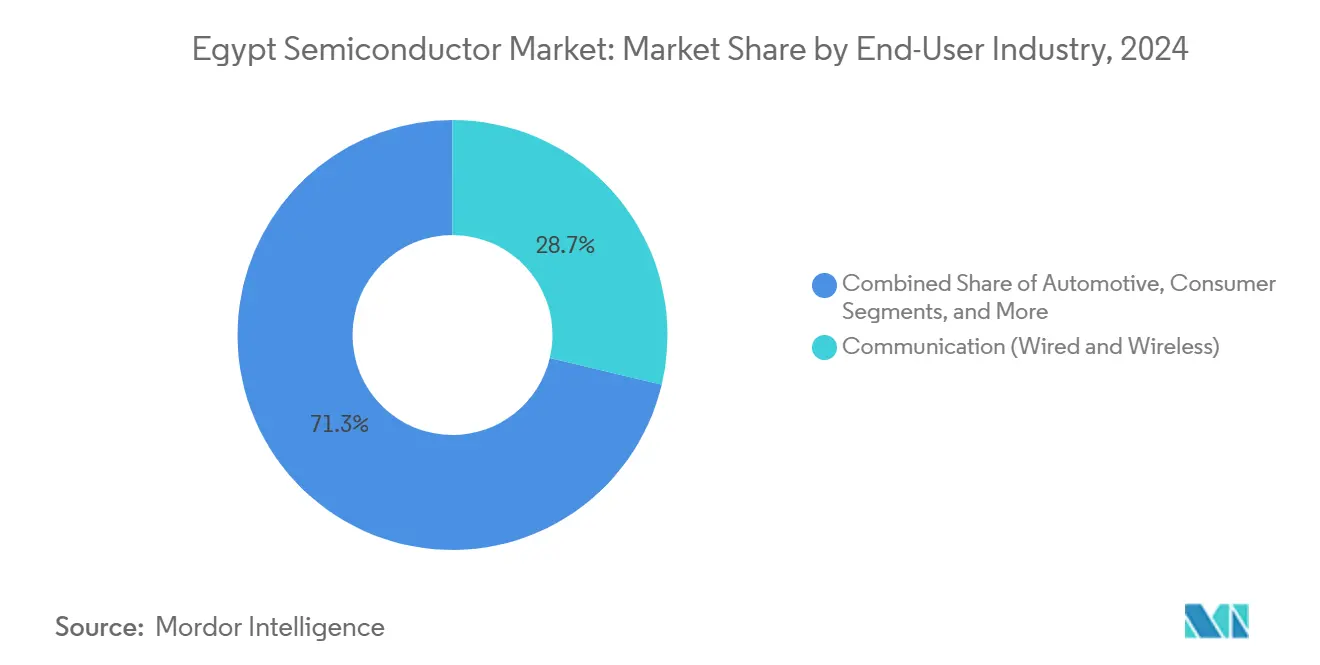

- Por usuario final, las aplicaciones de comunicaciones lideraron con el 28,71% de la participación del mercado de semiconductores de Egipto en 2024, mientras que los despliegues de inteligencia artificial están preparados para una CAGR del 7% hasta 2030.

Tendencias e Información del Mercado de Semiconductores de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de semiconductores de la Visión 2030 de Egipto | +1.2% | Nacional (Smart Village, zonas industriales) | Mediano plazo (2-4 años) |

| Expansión del ensamblaje local de electrónica automotriz | +0.8% | Nacional (10 de Ramadán, Beni Suef) | Mediano plazo (2-4 años) |

| Energías renovables a escala de servicios públicos que impulsan la demanda de dispositivos de potencia | +0.6% | Nacional (Nueva Capital Administrativa, Benban) | Largo plazo (≥ 4 años) |

| Construcción de centros de datos a hiperescala y soberanos | +0.9% | Nacional (Smart Village, Zona Económica del Canal de Suez) | Corto plazo (≤ 2 años) |

| Ventajas arancelarias de exportación de AfCFTA para las fábricas de Egipto | +0.4% | África Continental | Largo plazo (≥ 4 años) |

| Asociaciones entre casas de diseño de China y Egipto | +0.7% | Nacional (Smart Village) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de semiconductores de la "Visión 2030 de Egipto" del Gobierno

Palancas de política importantes como las exenciones fiscales, el suelo subvencionado y el despacho aduanero acelerado están reduciendo las barreras de entrada para los inversores en semiconductores. La inauguración del primer Centro Gubernamental de Datos y Computación en la Nube de Egipto en 2024 creó un nodo doméstico de referencia con una capacidad de 120 petabytes, impulsando de inmediato la demanda de procesadores avanzados y chips de memoria.[1]Egypt Today, "El Presidente Sisi inaugura el 1er Centro Gubernamental de Datos y Computación en la Nube de Egipto," egypttoday.com Un fondo de coinversión de USD 300 millones con Tsinghua Unigroup destina el gasto en I+D a instalaciones de diseño de chips, fomentando actividades de valor añadido que llevan a Egipto más allá del simple ensamblaje de placas. Estos incentivos se complementan con el objetivo del Ministerio de Comunicaciones de elevar la contribución del sector TIC al PIB del 5,8% al 8% para 2030, intensificando la demanda de chips en múltiples sectores verticales. El paquete de políticas también exige que el capital del sector privado contribuya con el 50% de la inversión total para el ejercicio fiscal 2024/2025, creando un flujo predecible para las fábricas comerciales. En conjunto, estas medidas añaden un estimado de 1,2 puntos porcentuales a la CAGR general del mercado de semiconductores de Egipto.

Expansión del ensamblaje local de electrónica automotriz

La planta CKD de 30.000 unidades de Geely Auto en Giza, operativa desde enero de 2025, despliega robots de soldadura láser y líneas SMT de alta velocidad que dependen de microcontroladores, sensores y dispositivos de potencia. Los incentivos en efectivo del gobierno para los compradores de vehículos eléctricos, junto con las exenciones de derechos de aduana sobre las baterías importadas, aceleran la demanda de circuitos integrados de gestión de baterías y módulos de potencia de banda ancha. El complejo de electrónica de consumo de USD 700 millones de Samsung en Beni Suef exporta a 55 países, subrayando el papel de Egipto como centro electrónico regional que absorbe un contenido significativo de semiconductores. Las normas de contenido local que impulsan los componentes de vehículos eléctricos al 60% para 2027 incentivan el abastecimiento doméstico, impulsando asociaciones estratégicas entre los fabricantes de equipos originales automotrices y los diseñadores de chips fabless. En conjunto, estos desarrollos añaden aproximadamente 0,8 puntos porcentuales a la CAGR prevista del mercado de semiconductores de Egipto.

Construcción de centros de datos a hiperescala y soberanos

El centro de datos Tier III de Telecom Egypt se conecta a 10 estaciones de aterrizaje de cables submarinos, posicionando al país como un nodo de interconexión regional y elevando la demanda de ASIC de redes, transceptores ópticos y memoria de alta densidad. El Centro de Datos Kemet de USD 450 millones en construcción en la Zona Económica del Canal de Suez albergará servicios de nube acelerados por IA que dependen de GPU, memoria de alto ancho de banda y chips de inferencia especializados. La primera región de nube pública del norte de África de Huawei Cloud, lanzada en 2024, lleva las cargas de trabajo de entrenamiento de IA al país e intensifica los requisitos de procesadores de servidor avanzados. Las iniciativas de cómputo soberano como la asociación G42-Benya amplían la adopción de chips especializados para criptografía de grado de defensa. Estos proyectos combinados añaden aproximadamente 0,9 puntos porcentuales al crecimiento a largo plazo.

Energías renovables a escala de servicios públicos que impulsan la demanda de dispositivos de potencia

La planta híbrida solar-batería Obelisk de 1,1 GW integra 200 MWh de almacenamiento, lo que requiere MOSFET de carburo de silicio de alta corriente y controladores de compuerta robustos. Egipto planea elevar la participación de las energías renovables en la matriz energética del 13% en 2023 al 42% en 2030, multiplicando la demanda de matrices de inversores, circuitos integrados de gestión de energía y módulos de conexión a la red. Un complejo de silicio de USD 172 millones en Nueva Alamein aprovecha 40 millones de toneladas de reservas de cuarzo, ofreciendo materiales aguas arriba para el inicio de obleas localizadas. Los dispositivos SiC de 2 kV de ROHM ya están presentes en los sistemas de servicios públicos de SMA Solar Technology, confirmando que el mercado está pivotando hacia soluciones de banda ancha. En conjunto, las energías renovables contribuyen aproximadamente 0,6 puntos porcentuales a la CAGR de la industria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones a la exportación de litografía avanzada | −1.8% | Acceso global a herramientas de vanguardia | Corto plazo (≤ 2 años) |

| Problemas de fiabilidad de la red eléctrica fuera de las zonas industriales | −0.7% | Nacional (rural, suburbano) | Mediano plazo (2-4 años) |

| Escasez de divisas para importaciones de equipos | −1.1% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de talento senior en diseño de circuitos integrados | −0.9% | El Cairo, Alejandría | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones a la exportación de litografía avanzada

Las normas de EE. UU. de noviembre de 2023 clasifican a Egipto como una jurisdicción que requiere licencia para herramientas de menos de 7 nm, fotomáscaras y escáneres EUV, limitando efectivamente las fábricas domésticas a nodos de tecnología madura.[2]Clyde and Co, "EE. UU. emite controles de exportación de semiconductores actualizados dirigidos a jurisdicciones intermediarias," clydeco.com El procesamiento de licencias puede prolongar los plazos de entrega hasta 12 meses, erosionando la competitividad en la electrónica de consumo de ciclo de actualización rápido. El acceso restringido obliga a los actores locales a depender de fundiciones en el extranjero para los dados de lógica avanzada, diluyendo la captura de valor de la fabricación doméstica. La restricción resta un estimado de 1,8 puntos porcentuales a la CAGR prevista.

Problemas de fiabilidad de la red eléctrica fuera de las zonas industriales

Los análisis de árbol de fallos revelan caídas de tensión e inestabilidad de frecuencia en regiones más allá de los parques industriales de primer nivel, exponiendo a las fábricas a tiempos de inactividad no planificados y pérdidas de rendimiento. Si bien los generadores diésel y las turbinas de gas de respaldo mitigan los riesgos, inflan los costos operativos entre un 5% y un 10% para las empresas ubicadas en Alejandría y el Alto Egipto. Los proyectos de mejora de la transmisión patrocinados por el gobierno están en marcha, pero no lograrán cobertura nacional antes de 2027. El problema frena el crecimiento del mercado en 0,7 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los circuitos integrados mantienen el dominio en medio del auge de los sensores

Los circuitos integrados mantuvieron una participación del 84,47% del mercado de semiconductores de Egipto en 2024, respaldados por proyectos de ensamblaje de centros de datos y teléfonos inteligentes que consumen grandes volúmenes de CPU, procesadores de aplicaciones y DRAM. Se proyecta que el tamaño del mercado de semiconductores de Egipto para circuitos integrados se expanda en paralelo con los despliegues de cómputo a hiperescala, mientras que los chips de elemento seguro ganan terreno en los programas gubernamentales de identificación electrónica. La demanda de microcontroladores refleja el aumento de la producción de líneas de electrodomésticos y automotrices, como lo evidencia Samsung al asegurar pedidos de MCU de 16 nm destinados a marcas globales de teléfonos móviles.

Los Sensores y MEMS, avanzando a una CAGR del 7,2%, se benefician de la expansión del ensamblaje automotriz y la automatización industrial. Las celdas de soldadura robótica de Geely requieren sensores inerciales y de posición, mientras que los paquetes de gestión de baterías de vehículos eléctricos utilizan manómetros de presión MEMS. Los dispositivos de potencia discretos, incluidos los MOSFET de SiC, soportan los inversores de parques solares, y la optoelectrónica capitaliza el plan de Egipto de construir la planta de cables de fibra óptica más grande de la región.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: El control de los IDM se enfrenta a una cohorte fabless en rápido ascenso

Los IDM representaron el 68,3% del tamaño del mercado de semiconductores de Egipto en 2024, aprovechando las fábricas cautivas y las asociaciones de ensamblaje local para sortear las presiones cambiarias y aduaneras. La línea de placas base de Intel con METRA-BORAQ ejemplifica esta resiliencia verticalmente integrada. Sin embargo, las casas centradas en el diseño están escalando rápidamente: la plataforma CAD basada en la nube de la Universidad Americana en El Cairo reduce las barreras del ciclo de diseño y estimula la formación de empresas emergentes.

Los proveedores de diseño/fabless, que crecen a una CAGR del 6,6%, están aprovechando el flujo de I+D del fondo China-Egipto de USD 300 millones para fabricar chips específicos de aplicación para inferencia de IA y telemática automotriz. Si-Ware Systems ya factura USD 20 millones anuales en dispositivos de espectroscopía y temporización, demostrando la viabilidad comercial del camino fabless.

Por Industria de Usuario Final: Las comunicaciones mantienen el liderazgo mientras la IA acelera

La infraestructura de comunicaciones comandó el 28,71% de la participación del mercado de semiconductores de Egipto en 2024, impulsada por 10 aterrizajes de cables submarinos y calendarios agresivos de despliegue de 5G. Las fábricas locales de teléfonos inteligentes operadas por cuatro de los cinco mayores fabricantes de equipos originales del mundo apuntan colectivamente a 9 millones de dispositivos para 2026, impulsando la demanda de extremo frontal de RF y banda base.

Se prevé que los despliegues de inteligencia artificial registren una CAGR del 7% hasta 2030, impulsados por la Estrategia Nacional de IA de Egipto para formar a 30.000 especialistas e incubar 250 empresas centradas en IA. Los usuarios automotrices e industriales añaden volumen constante a través de trenes de potencia de vehículos eléctricos y modernizaciones de fábricas inteligentes, mientras que las líneas de electrodomésticos de consumo absorben ASIC de señal mixta y circuitos integrados de control de motores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La cadena de valor de semiconductores de Egipto está concentrada espacialmente a lo largo de cuatro corredores: Smart Village en El Cairo, 10 de Ramadán/Beni Suef, la Zona Económica del Canal de Suez y Nueva Alamein. La participación en AfCFTA otorga a las fábricas domiciliadas en estas zonas acceso libre de aranceles a un mercado de 1.300 millones de personas, y Egipto capturó el 22% del valor añadido manufacturero de África en 2020.[3]UNCTAD, "El progreso en la integración de África impulsa las perspectivas de transformación económica en Egipto," unctad.org El centro del Canal de Suez, que ya alberga el Centro de Datos Kemet de USD 450 millones, ofrece despacho aduanero expedito y una subestación eléctrica de 500 MW construida específicamente, lo que lo convierte en el sitio preferido para el ensamblaje de silicio de grado de centro de datos.

Smart Village agrupa el talento en diseño de chips, impulsado por el centro de I+D respaldado por Tsinghua Unigroup y la nube CAD nacional. La estabilidad eléctrica industrial dentro del 10 de Ramadán atrae el ensamblaje de teléfonos inteligentes y electrodomésticos; el campus de USD 700 millones de Samsung y la fábrica de teléfonos móviles de 500.000 unidades mensuales de Vivo son los inquilinos insignia. La planta de cuarzo a silicio de Nueva Alamein integra la materia prima aguas arriba, reduciendo la dependencia de las importaciones de sustratos de obleas. A pesar de estas ventajas, las normas uniformes de licencias de exportación significan que ninguna provincia de Egipto puede eludir el techo de litografía avanzada, subrayando la necesidad de alianzas estratégicas con fundiciones en el extranjero.

Panorama Competitivo

El mercado de semiconductores de Egipto exhibe un grado moderado de fragmentación. Ninguna empresa controla una participación significativa de los ingresos domésticos, y los cinco principales proveedores en conjunto mantienen solo una participación nominal, posicionando al mercado en un terreno intermedio contestable. Los IDM globales como STMicroelectronics e Intel aprovechan estrategias de colocalización para combinar centros de diseño con ensamblaje a nivel de placa, mitigando la fricción logística y de cambio de divisas. Los campeones locales como Si-Ware Systems y Atoms se diferencian apuntando a aplicaciones de nicho —espectroscopía de infrarrojo cercano y verificación habilitada por IA, respectivamente— con menores requerimientos de capital.[4]The FutureList, "Memorando de Innovación de IA de Atoms," thefuturelist.com

Los movimientos estratégicos en 2025 subrayan el dinamismo competitivo. La inserción de dispositivos SiC de ROHM en los inversores de SMA acelera la adopción de tecnologías de banda ancha en Egipto, presionando a los rivales a igualar los parámetros de eficiencia. La empresa conjunta de Signify con Gila Al Tawakol Electric para la fabricación de LED demuestra la integración lateral en optoelectrónica al tiempo que ancla la seguridad del suministro para proyectos de iluminación regionales. Los vínculos entre la educación y la industria también configuran el panorama competitivo; por ejemplo, el Centro de Nanoelectrónica de la Universidad Americana en El Cairo alimenta directamente a graduados tanto en casas de diseño multinacionales como indígenas, aliviando el cuello de botella de talento que frena los proyectos avanzados.

Líderes de la Industria de Semiconductores de Egipto

Intel Corporation

Samsung Electronics Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Ministerio de Comunicaciones de Egipto confirmó planes para triplicar la producción local de teléfonos inteligentes a 9 millones de unidades para 2026, con cuatro fabricantes de equipos originales globales comprometidos con fábricas.

- Mayo de 2025: ROHM Semiconductor desplegó MOSFET de SiC de 2 kV en los sistemas fotovoltaicos a escala de servicios públicos de SMA Solar Technology.

- Marzo de 2025: El gobierno lanzó la Estrategia Nacional de IA (2025-2030), con el objetivo de formar a 30.000 especialistas y crear 250 empresas centradas en IA.

- Febrero de 2025: Vivo comenzó la producción a plena capacidad de 500.000 teléfonos inteligentes mensuales en su planta del 10 de Ramadán.

Alcance del Informe del Mercado de Semiconductores de Egipto

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Proveedor de Diseño/Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación/Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno (Aeroespacial y Defensa) |

| Otras Industrias de Usuario Final |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño/Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación/Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

| Otras Industrias de Usuario Final | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores de Egipto en 2025?

El mercado se sitúa en USD 1,60 mil millones en 2025 y se proyecta que alcance USD 2,10 mil millones para 2030.

¿Cuál es la CAGR esperada para el sector de semiconductores de Egipto?

Se prevé un crecimiento del 5,60% entre 2025 y 2030.

¿Qué categoría de dispositivos domina los envíos en Egipto?

Los circuitos integrados lideran con una participación del 84,47% en 2024, lo que refleja una fuerte demanda de teléfonos inteligentes y centros de datos.

¿Qué área de usuario final se está expandiendo más rápido?

Los despliegues de inteligencia artificial muestran el crecimiento más rápido, proyectado en una CAGR del 7% hasta 2030.

¿Cómo afectan los controles de exportación de EE. UU. a las fábricas egipcias?

Los requisitos de licencia para herramientas de menos de 7 nm limitan el acceso a la litografía avanzada, restringiendo la capacidad de Egipto para producir chips de vanguardia.

¿Qué papel desempeña AfCFTA para las empresas locales de semiconductores?

El acceso libre de aranceles a los mercados africanos mejora la competitividad exportadora de las operaciones de ensamblaje y empaquetado con sede en Egipto.

Última actualización de la página el: