Tamaño y Participación del Mercado de Energía para Centros de Datos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

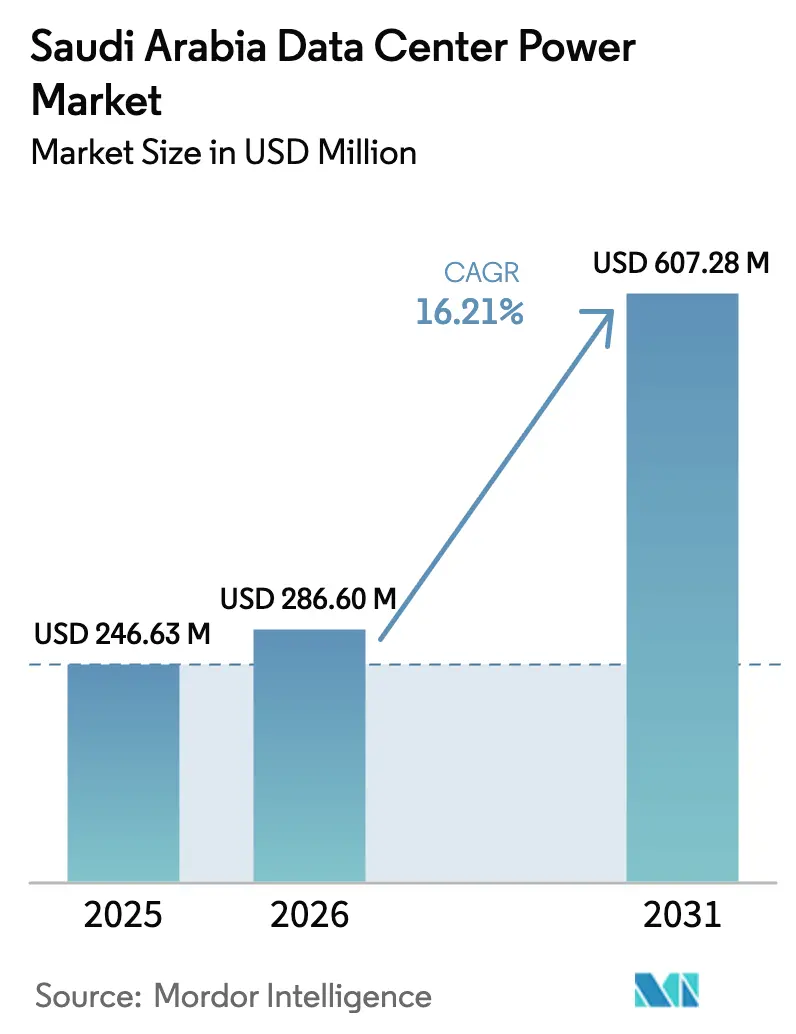

| Tamaño del mercado en el año base (2025) | 246.63 Millones de dólares |

| Tamaño del Mercado (2026) | 286.6 Millones de dólares |

| Tamaño del Mercado (2031) | 607.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de energía para centros de datos de Arabia Saudita crezca de USD 246,63 millones en 2025 a USD 286,6 millones en 2026 y se prevé que alcance USD 607,28 millones en 2031 a una CAGR del 16,21% durante 2026-2031. El programa de infraestructura digital de la Visión 2030, el precio de la electricidad de USD 0,05/kWh y más de USD 18.000 millones en proyectos de hiperescala anunciados están acelerando la construcción de instalaciones. El creciente aumento de la capacidad de energía renovable, la simplificación de las normas de licencias en 2024 y la transición de los sistemas de alimentación ininterrumpida (SAI) de VRLA a iones de litio están reduciendo los gastos operativos y mejorando el tiempo de actividad. Los proveedores globales están asegurando alianzas locales para atender la demanda de hiperescala, mientras que los acuerdos de fabricación nacional tienen como objetivo aliviar la escasez de cobre y baterías. Los diseños de Nivel IV están ganando terreno porque las cargas de trabajo de inteligencia artificial requieren una disponibilidad del 99,995%, y los bastidores de alta densidad superiores a 30 kW están impulsando a los operadores hacia marcos de SAI modulares de 1,25 MW. Estas tendencias posicionan al mercado de energía para centros de datos de Arabia Saudita como un referente regional para arquitecturas de energía eficientes y alineadas con el clima.

Conclusiones Clave del Informe

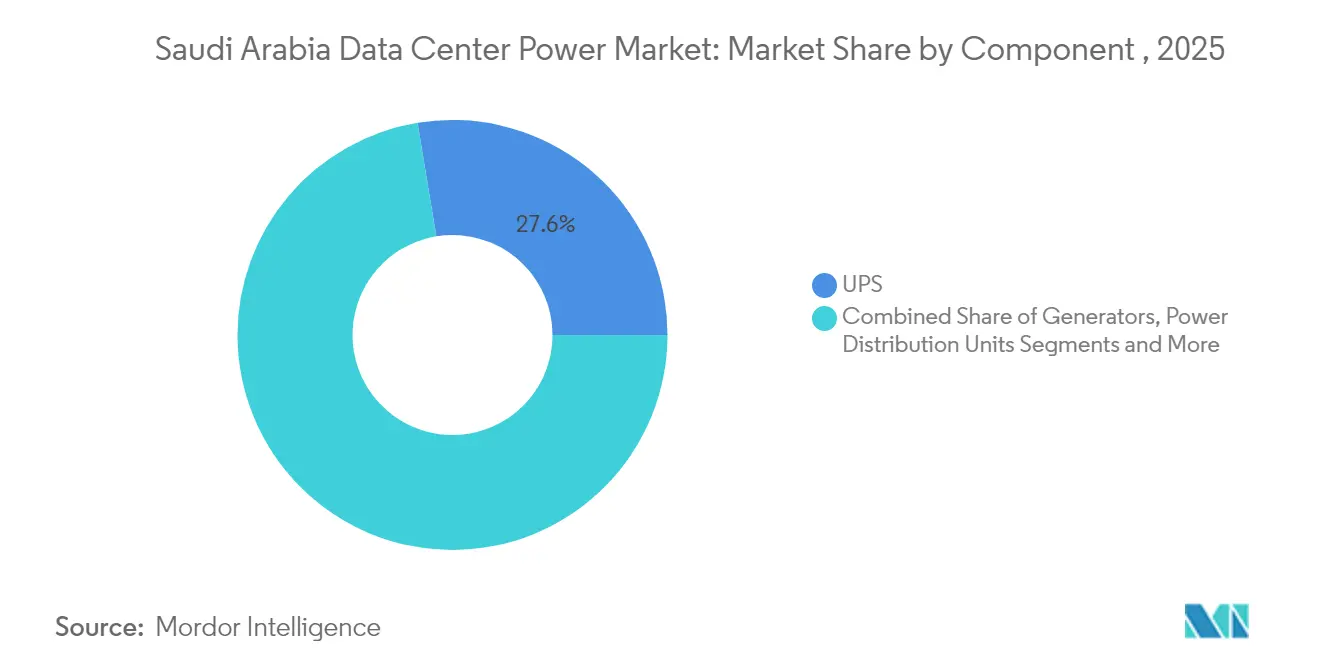

- Por componente, los sistemas de SAI lideraron con el 27,60% de la participación en el mercado de energía para centros de datos de Arabia Saudita en 2025, mientras que se prevé que las unidades de distribución de energía crezcan a una CAGR del 17,88% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación representaron el 51,90% del tamaño del mercado de energía para centros de datos de Arabia Saudita en 2025; se proyecta que los proveedores de servicios de nube/hiperescala se expandirán a una CAGR del 16,55% durante 2026-2031.

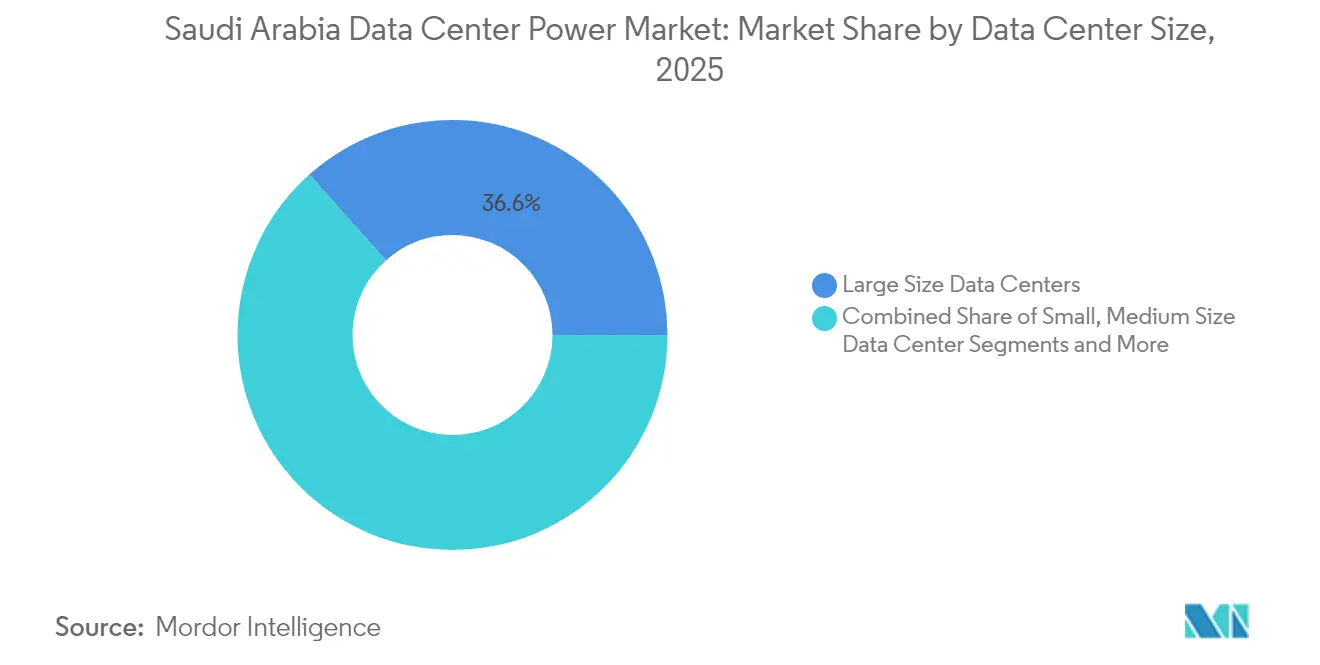

- Por tamaño, las instalaciones grandes mantuvieron una participación del 36,60% del tamaño del mercado de energía para centros de datos de Arabia Saudita en 2025; se espera que las instalaciones de grandes dimensiones registren una CAGR del 16,84% hasta 2031.

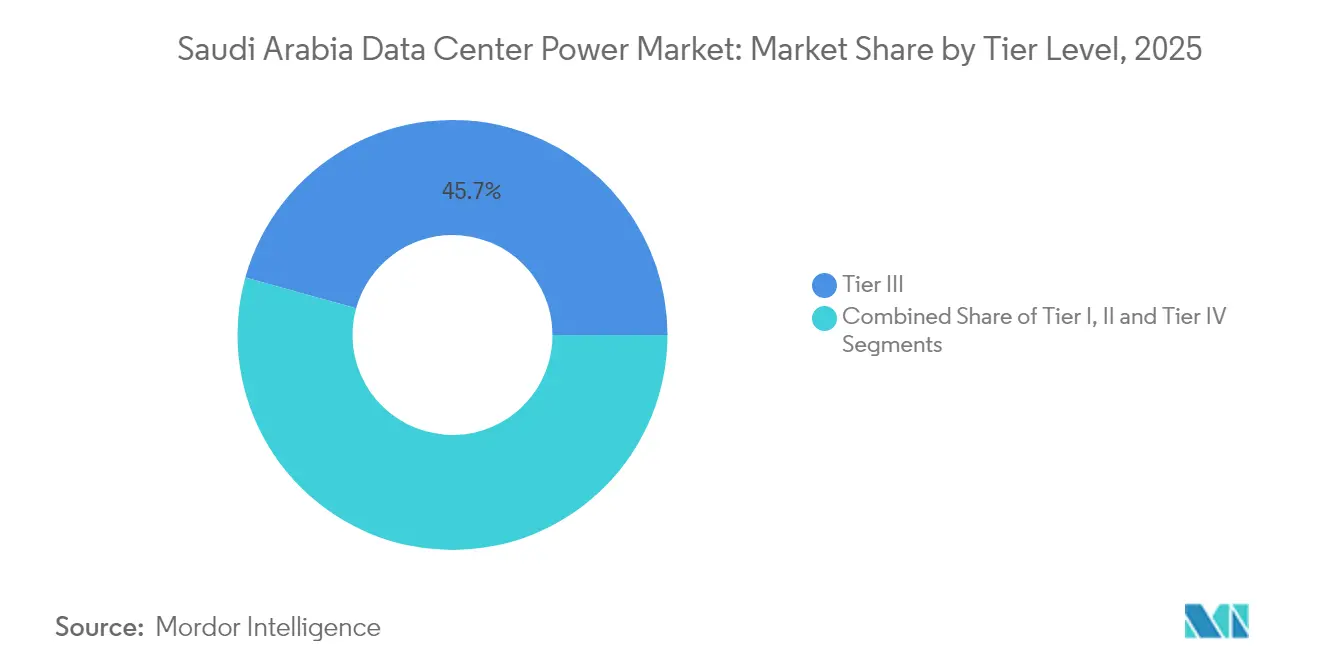

- Por nivel de categoría, el Nivel III capturó una participación del 45,70% en 2025, pero el Nivel IV es la categoría de mayor crecimiento con una CAGR del 18,22%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de instalaciones de hiperescala y nube | +4.2% | Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Impulso de la transformación digital de la Visión 2030 | +3.8% | NEOM, Proyecto Mar Rojo | Largo plazo (≥ 4 años) |

| Necesidad de reducir los gastos operativos mediante equipos de energía de alta eficiencia | +2.1% | Grandes instalaciones a nivel nacional | Corto plazo (≤ 2 años) |

| Flujos de inversión extranjera directa de hiperescaladores (AWS, Google, Microsoft) | +3.5% | Principales centros urbanos | Mediano plazo (2-4 años) |

| Contratos de compra de energía renovable de bajo costo que habilitan energía verde | +2.3% | Provincias con abundante energía solar | Largo plazo (≥ 4 años) |

| Ingresos por respuesta a la demanda para activos de respaldo | +1.6% | Sitios conectados a la red | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de instalaciones de hiperescala y nube

Los bastidores que superan los 30 kW demandan marcos de SAI de 1,25 MW con eficiencia del 99%, como el Galaxy VXL de Schneider Electric, lo que permite a Gulf Data Hub mantener un PUE (Indicador de Eficiencia de la Energía) por debajo de 1,3 en su campus planificado de 240 MW. [1]Oficina de prensa de Vertiv, "Gulf Data Hub Selects Vertiv UPS Systems for 240 MW Campus," vertiv.comLa inversión de USD 5.300 millones de AWS y el calendario de múltiples sedes de Microsoft confirman el giro estratégico hacia presencias de hiperescala. Las mayores densidades están generando un efecto en cascada sobre el equipamiento especializado de distribución eléctrica, el enfriamiento líquido directo al chip y los grandes conjuntos de baterías que mantienen los algoritmos de inteligencia artificial a plena carga. Este cambio impulsa ingresos adicionales para los instaladores locales que integran bloques de energía modulares en plazos ajustados. Como resultado, el mercado de energía para centros de datos de Arabia Saudita se está convirtiendo en el banco de pruebas preferido para arquitecturas de alta densidad de próxima generación.

Impulso de la transformación digital de la Visión 2030

La Autoridad Saudita de Datos e Inteligencia Artificial aplica normas de gobernanza de datos que están entrelazadas con el diseño de sistemas de energía, porque los operadores deben añadir supervisión continua y arquitecturas de seguridad por diseño. La red completamente renovable de 4 GW de NEOM, junto con los planes de producción de 1,2 millones de toneladas por año de hidrógeno verde, ilustra cómo la política energética nacional y la estrategia de centros de datos se alinean. [2]NEOM Media Relations, "DataVolt and NEOM to Build 1.5 GW AI-Driven Data Center," neom.com Los objetivos gubernamentales de 58,7 GW de capacidad renovable para 2030 anclan la demanda a largo plazo de inversores, equipamiento inteligente de distribución eléctrica y generadores preparados para el hidrógeno. El despliegue de distritos de ciudades inteligentes en Riad y Yeda acelera aún más la implementación de instalaciones perimetrales, creando nuevos clústeres dentro del panorama del mercado de energía para centros de datos de Arabia Saudita.

Necesidad de reducir los gastos operativos mediante equipos de energía de alta eficiencia

Las cadenas de SAI de iones de litio reducen el coste total de propiedad en un 39% a lo largo de una década, compensando los mayores desembolsos de capital al reducir la carga de enfriamiento, el espacio en planta y los ciclos de sustitución.[3]Eaton Corporation, "Los SAI de iones de litio reducen el coste total de propiedad", eaton.com Los conjuntos de gestión de centros de datos en tiempo real (DCIM) ahora predicen los fallos de componentes, ahorrando a los operadores más de USD 100.000 por hora de tiempo de inactividad evitado. Los sistemas de almacenamiento de energía en baterías están desplazando al diésel en los diseños N+1, reduciendo la logística de combustible y alineándose con las próximas normas de emisiones de 2027. El enfoque en la medición detallada ayuda a los operadores de colocación a ofrecer paneles de consumo energético que satisfacen las auditorías de sostenibilidad de los inquilinos, reforzando el liderazgo del mercado de energía para centros de datos de Arabia Saudita en la disciplina de gastos operativos.

Flujos de inversión extranjera directa de hiperescaladores (AWS, Google, Microsoft)

Los inversores extranjeros importan plantillas rigurosas que requieren Nivel IV, redundancia N+1 en cada trayectoria de energía y niveles de eficiencia superiores al 99%. Los fabricantes de componentes locales que buscan cualificación deben adoptar procesos certificados por ISO, estimulando la transferencia de tecnología y la creación de empleo. El programa de formación de mano de obra de Google Cloud, junto con la Academia de Centros de Datos de Microsoft, está ampliando el grupo de talento nacional para el mantenimiento de alta tensión. Estos beneficios colaterales aceleran el cumplimiento del contenido local al tiempo que amplían la base de proveedores dentro del mercado de energía para centros de datos de Arabia Saudita.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costes de inversión y mantenimiento | -2.8% | Operadores más pequeños a nivel nacional | Corto plazo (≤ 2 años) |

| Retrasos en la interconexión a la red y en la obtención de permisos | -1.9% | Nuevas zonas de desarrollo | Mediano plazo (2-4 años) |

| Escasez de ingenieros de energía cualificados en Nivel IV | -1.5% | Centros tecnológicos emergentes | Largo plazo (≥ 4 años) |

| Próximas restricciones a las emisiones de diésel (2027) | -1.2% | Flotas de energía de respaldo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costes de inversión y mantenimiento

Las baterías de iones de litio cuestan entre dos y tres veces más por adelantado que las de VRLA, mientras que los picos en el precio del cobre han elevado los presupuestos de transformadores hasta un 25% desde 2024. Los plazos de entrega para las turbinas de gas ahora superan los 24 meses, retrasando los calendarios de puesta en marcha de los proyectos de mediano mercado. Los operadores más pequeños que carecen de escala tienen dificultades para negociar descuentos por volumen o contratos de servicio, lo que prolonga los períodos de recuperación de la inversión y desalienta la entrada de nuevos actores en el mercado de energía para centros de datos de Arabia Saudita.

Retrasos en la interconexión a la red y en la obtención de permisos

Las revisiones de múltiples organismos a menudo se extienden más de 18 meses, especialmente para las conexiones de alta tensión en NEOM y las zonas económicas del Mar Rojo. Los mandatos de ciberseguridad introducidos en 2024 añaden una auditoría adicional de protección de datos antes de la conexión, y las evaluaciones del impacto ambiental para la colocación de energías renovables siguen siendo estrictas. Estos cuellos de botella difieren el reconocimiento de ingresos y socavan la tasa interna de retorno (TIR) de los proyectos, moderando el crecimiento dentro del mercado de energía para centros de datos de Arabia Saudita en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los sistemas de SAI anclan la fiabilidad

Las cadenas de SAI retuvieron el 27,60% del mercado de energía para centros de datos de Arabia Saudita en 2025 por ingresos y continúan dominando los presupuestos de renovación. La adopción de iones de litio está aumentando porque los operadores reportan un 97% menos de trabajo de sustitución y un 50% menos de peso por kVA. Los generadores siguen siendo el respaldo crítico fundamental, pero los equipos preparados para el hidrógeno están entrando en ensayos piloto en NEOM. El equipamiento de distribución eléctrica y los interruptores de transferencia mantienen una demanda estable a medida que proliferan las configuraciones de Nivel IV. Las unidades de distribución de energía registraron la CAGR más rápida del 17,88% e integran medición de circuitos ramificados que alimenta plataformas de equilibrio de carga basadas en inteligencia artificial. Las líneas de servicio -instalación, mantenimiento y formación- se benefician de una brecha de competencias que los operadores cubren mediante contratos de soporte plurianuales. A medida que aumenta la densidad de energía, los paneles de energía remota y los canales modulares permiten la migración gradual sin interrupción del servicio, reforzando la resiliencia del gasto en todo el mercado de energía para centros de datos de Arabia Saudita.

Por Tipo de Centro de Datos: el dominio de la colocación bajo presión

Los sitios de colocación captaron el 51,90% del mercado de energía para centros de datos de Arabia Saudita en 2025 por ingresos, pero ven cómo su participación se diluye a medida que los hiperescaladores despliegan campus dedicados. Los proveedores de servicios de nube/hiperescala registrarán una CAGR del 16,55% hasta 2031, impulsados por clústeres de entrenamiento de inteligencia artificial que requieren densidades de energía superiores a 30 kW por bastidor y terreno contiguo para fases de 100 MW. Las instalaciones empresariales y perimetrales siguen siendo relevantes para las cargas de trabajo de soberanía de datos y baja latencia, especialmente en los centros financieros. Los operadores de colocación responden con suites a medida y contratos de tipo traiga-su-propia-batería que imitan la eficiencia de los hiperescaladores.

Los hiperescaladores favorecen los contratos de compra de energía renovable, a menudo combinando coberturas solares a 15 años con bloques de baterías de 100 MWh en el sitio. Este modelo comprime la variabilidad del coste de la energía y establece una nueva línea base para el mercado de energía para centros de datos de Arabia Saudita. Los despliegues perimetrales en las afueras de Riad ahora albergan nodos de distribución de contenidos por debajo de 500 kW, ampliando la base disponible para micro-SAI y generadores modulares.

Por Tamaño del Centro de Datos: las instalaciones de grandes dimensiones marcan el ritmo

Los sitios grandes aportaron el 36,60% de los ingresos de 2025, pero las instalaciones de grandes dimensiones definidas como construcciones de 20-60 MW registrarán la CAGR más alta del 16,84%. Los operadores prefieren módulos prefabricados de 36 bastidores que reducen los plazos de construcción en un 40%. Se proyecta que el tamaño del mercado de energía para centros de datos de Arabia Saudita para campus de grandes dimensiones supere los USD 255,4 millones en 2031, impulsado por el plan de 1,5 GW de DataVolt en NEOM. Los sitios pequeños y medianos mantienen su importancia para los respaldos regionales y las cargas de trabajo reguladas, pero el coste por MW favorece el escalado. Las instalaciones masivas por encima de 60 MW son poco frecuentes y se limitan a la computación de exaescala especializada.

Los sitios de grandes dimensiones impulsan bloques de generadores más grandes, salas de distribución eléctrica de cuatro circuitos y baterías de agua enfriada, lo que desbloquea descuentos por volumen que inclinan la competencia de proveedores hacia paquetes integrales. Las instalaciones más pequeñas responden ofreciendo enfriamiento líquido a nivel de bastidor y armarios de iones de litio de conexión rápida.

Por Nivel de Categoría: la adopción del Nivel IV se acelera

El Nivel III siguió siendo el estándar más común, pero perdió participación ante la CAGR del 18,22% del Nivel IV. Las zonas de nube de hiperescala demandan mantenimiento simultáneo en todos los subsistemas, lo que impulsa la adopción de corredores de energía dobles y arquitecturas de bus en anillo. Se estima que el tamaño del mercado de energía para centros de datos de Arabia Saudita para proyectos de Nivel IV superará los USD 315,8 millones en 2031. Los sitios de Nivel I y II se reducen a medida que las cargas de trabajo migran a nubes multiusuario. El despliegue de Aggreko de generadores de alquiler de Nivel IV Final con respaldo de baterías en Riad muestra cómo los proveedores de servicios abordan los ajustados calendarios de construcción y los límites de emisiones.

Los sitios de Nivel IV generalmente implementan configuraciones de SAI 2N+1, lo que cuadruplica el número de baterías en comparación con el Nivel III y genera oportunidades significativas para la fabricación local de bastidores de iones de litio. La demanda de formación para electricistas certificados de Nivel IV crece en paralelo y genera programas conjuntos entre proveedores y escuelas técnicas.

Análisis Geográfico

Riad concentra la mayor parte del capital de los hiperescaladores, aprovechando las rutas de fibra óptica consolidadas y la proximidad a los reguladores. Yeda se beneficia de los aterrizajes de cables submarinos y las menores temperaturas costeras que reducen las cargas de los sistemas de enfriamiento entre un 2 y un 4%. Dammam se agrupa en torno a las plantas petroquímicas donde el calor residual puede recuperarse para alimentar los sistemas de enfriamiento por absorción, reduciendo el PUE efectivo. La zona de terreno virgen de NEOM promueve arquitecturas completamente renovables de 1,5 GW, poniendo de relieve las turbinas de gas con capacidad para hidrógeno y el equipamiento inteligente de distribución en media tensión. La Ciudad Económica Rey Abdullah reduce los plazos de interconexión a nueve meses para los solicitantes precalificados, una ventaja sobre el promedio nacional de 18 meses.

Los rendimientos solares que promedian 2.200 kWh/m²/año ofrecen una economía convincente para las instalaciones detrás del medidor, especialmente donde hay disponibilidad de reservas de terreno. La robusta red de la industria pesada de la región oriental permite conexiones de 120 MVA con refuerzos mínimos, lo que resulta atractivo para los mineros de computación de alto rendimiento que buscan ciclos de entrega cortos. La humedad de la costa occidental presenta desafíos para la ventilación de las baterías, lo que lleva a los operadores a adoptar armarios de iones de litio presurizados.

Panorama Competitivo

Los fabricantes de equipos originales globales como Schneider Electric, Vertiv, ABB y Eaton compiten junto a especialistas regionales centrados en los servicios de instalación y posventa. La asociación de Vertiv con Gulf Data Hub aseguró pedidos de SAI modulares multifase, lo que refleja un modelo de colaboración que acelera la entrega al tiempo que transfiere conocimientos especializados. Schneider Electric localiza el ensamblaje del Galaxy VXL para cumplir los umbrales de contenido local, reduciendo los plazos de entrega en seis semanas. ABB aprovecha el software de gemelo digital para garantizar métricas de tiempo de actividad a 10 años, un elemento diferenciador en las licitaciones de Nivel IV.

Los actores nacionales participan a través de estructuras de empresa conjunta, destacando el acuerdo de infraestructura de USD 666 millones entre MIS y BSF Capital destinado a escalar la producción de transformadores y equipamiento de distribución eléctrica. Esta iniciativa contrarresta las escaseces globales de cobre y mantiene los precios predecibles para las hojas de ruta de hiperescala. El concepto de "Centro de Datos como Red" de Eaton desbloquea ingresos por respuesta a la demanda, un servicio incluido con sus alquileres de SAI que permite a las instalaciones exportar hasta el 20% de la energía almacenada durante los períodos de mayor demanda.

Líderes de la Industria de Energía para Centros de Datos de Arabia Saudita

Schneider Electric SE

ABB Ltd

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Arabia Saudita comenzó la construcción de un sistema de almacenamiento de energía en baterías a escala de red de 2,5 GW valorado en SAR 6.730 millones (USD 1.800 millones) para reforzar los márgenes de reserva.

- Febrero de 2025: NEOM y DataVolt presentaron un plan de USD 5.000 millones para un centro de datos de 1,5 GW centrado en la inteligencia artificial en Oxagon, con el objetivo de un lanzamiento operativo en 2028.

- Febrero de 2025: Schneider Electric presentó la plataforma de SAI Galaxy VXL con una potencia nominal de 1,25 MW y una eficiencia de eConversión del 99%; se prevé producir 9.000 unidades en 2025.

- Septiembre de 2024: MIS y BSF Capital cerraron un acuerdo de infraestructura de USD 666 millones para mejorar la energía y el enfriamiento en múltiples instalaciones sauditas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio enmarca el mercado energético de los centros de datos de Arabia Saudí como todos los ingresos generados en el Reino por soluciones eléctricas, sistemas SAI, generadores, conmutadores, PDU, conmutadores de transferencia, paneles de alimentación remotos y sistemas vinculados al almacenamiento de energía, junto con los servicios asociados de instalación, mantenimiento y formación que mantienen en línea los centros de datos construidos específicamente. Nosotros, los analistas, calculamos el gasto en dólares estadounidenses y hacemos un seguimiento de las instalaciones en los entornos de colocación, hiperescala/nube, y empresa o periféricos.

Exclusión del ámbito de aplicación: las salas de servidores residenciales y los equipos eléctricos de las oficinas centrales de telecomunicaciones quedan fuera de esta evaluación.

Segmentación

- Por Componente

- Soluciones Eléctricas

- Sistemas de SAI

- Generadores

- Generadores Diésel

- Generadores de Gas

- Generadores de Celdas de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Equipamiento de Distribución Eléctrica

- Interruptores de Transferencia

- Paneles de Energía Remota

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Formación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios de Nube/Hiperescala

- Proveedores de Colocación

- Centros de Datos Empresariales y Perimetrales

- Por Tamaño del Centro de Datos

- Centros de Datos de Tamaño Pequeño

- Centros de Datos de Tamaño Mediano

- Centros de Datos de Tamaño Grande

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Grandes Dimensiones

- Por Nivel de Categoría

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples contactos con ingenieros de instalaciones, contratistas de EPC y directores de fabricantes de equipos originales en Riad, Jeddah y Dammam validaron las hipótesis de carga, los diferenciales de precios y los plazos de puesta en servicio. Las entrevistas también aclararon cómo los incentivos de Visión 2030 están alterando los ciclos de compra, lo que nos permitió conciliar las tendencias secundarias con la realidad sobre el terreno.

Investigación documental

El equipo de Mordor consultó conjuntos de datos públicos de la Comisión de Comunicaciones, Espacio y Tecnología, registros de tarifas eléctricas del Ministerio de Energía, códigos comerciales de la Autoridad General Saudí de Estadísticas y registros de importación de aduanas que detallan los flujos de SAI y grupos electrógenos diésel. Los archivos de la empresa, las presentaciones a los inversores y los archivos de prensa de prestigio recuperados a través de Dow Jones Factiva y D&B Hoovers ofrecieron más información sobre precios y proyectos. Las normas del Uptime Institute, los datos de la Autoridad de Interconexión del CCG y las patentes de Questel nos ayudaron a comparar las opciones de diseño de los niveles y la adopción de la tecnología de iones de litio. Estas referencias ilustran, no agotan, las fuentes documentales consideradas.

Dimensionamiento y previsión del mercado

La reconstrucción descendente comenzó con la carga de TI instalada (MW) y el coste medio de la infraestructura eléctrica por MW; estos valores se obtuvieron a partir de la información sobre los proyectos y las referencias de la lista de materiales ajustada a las tarifas, y luego se multiplicaron para llegar a la base de referencia de 2024. Los roll-ups de proveedores y las comprobaciones por muestreo de ASP × volumen ofrecieron una óptica ascendente selectiva antes de fijar los totales. El modelo se basa en variables clave como la migración de la densidad de bastidores, la cuota de iones de litio, la combinación de generadores diésel-gas, la cadencia de las inversiones en hiperescala y la penetración de los niveles IV. La regresión multivariante vincula estas variables al gasto, mientras que el análisis de escenarios se ocupa de las reformas arancelarias y los acuerdos de compra de energía renovable. Las lagunas en los datos de envíos de los proveedores se cubren con márgenes medios regionales discutidos durante las llamadas primarias.

Ciclo de validación y actualización de datos

Los resultados se comparan con las importaciones históricas de equipos eléctricos y las adjudicaciones de licitaciones regionales; las anomalías provocan un nuevo contacto con las fuentes antes de su aprobación. Los informes se actualizan cada año, y las actualizaciones provisionales siguen a las adjudicaciones de proyectos importantes, lo que garantiza que los clientes reciban una base de referencia actualizada.

Por qué nuestra línea de base energética para centros de datos de Arabia Saudí se gana la confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen distintos conjuntos de costes, plazos y cadencias de actualización.

Entre los principales factores de diferencia se incluyen: algunos estudios agrupan el gasto en refrigeración o cableado, otros omiten los servicios y varios congelan sus modelos en proyectos anunciados en lugar de comprometidos, mientras que los analistas de Mordor revisan el estado de los proyectos cada trimestre y convierten los valores utilizando el punto medio SAR-USD vigente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 246,63 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 263,17 MILLONES DE USD (2024) | Consultoría regional A | Incluye bandejas de cables y módulos de refrigeración, utiliza la base 2024 |

| 130,10 MILLONES DE USD (2024) | Diario profesional B | Sólo incluye las inversiones en material eléctrico, excluidos los servicios y los megaproyectos. |

| 104,24 MILLONES DE USD (2024) | Asociación sectorial C | Se centra únicamente en el gasto en SAIs, omite generadores y PDUs |

Estas comparaciones muestran que, una vez alineados los filtros de alcance y estado del proyecto, la cifra de Mordor se sitúa en la banda media, ofreciendo a los responsables de la toma de decisiones un punto de partida equilibrado y con fuentes transparentes.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de energía para centros de datos de Arabia Saudita?

Los incentivos de la Visión 2030, los bajos precios de la electricidad y los USD 18.000 millones en compromisos de hiperescaladores son los principales contribuyentes a su CAGR del 16,21%.

¿Qué segmento de componentes lidera los ingresos?

Los sistemas de SAI ocupan la posición principal con una participación de ingresos del 27,60% porque salvaguardan el tiempo de actividad para las cargas de trabajo de misión crítica.

¿Por qué las instalaciones de Nivel IV se expanden más rápido que otras categorías?

Las cargas de trabajo de inteligencia artificial y nube requieren una disponibilidad del 99,995%, lo que lleva a los operadores a adoptar la redundancia N+1 de Nivel IV en todas las trayectorias de energía.

¿Cómo benefician los contratos de compra de energía renovable a la economía de la energía para centros de datos?

Los contratos solares a USD 0,0104/kWh permiten a los operadores fijar tarifas bajas y cumplir los objetivos de sostenibilidad sin comprometer la fiabilidad.

Última actualización de la página el: