Tamaño y Participación del Mercado de Energía para Centros de Datos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

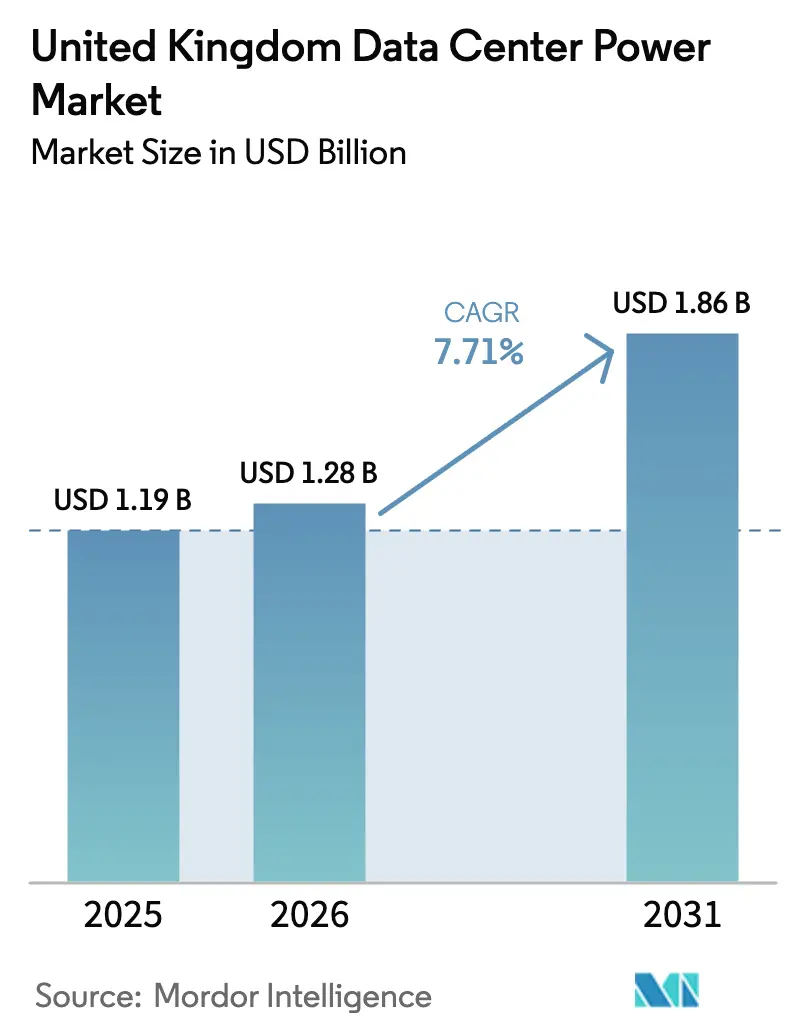

| Tamaño del mercado en el año base (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos del Reino Unido por Mordor Intelligence

El tamaño del mercado de energía para centros de datos del Reino Unido fue valorado en USD 1,19 mil millones en 2025 y se estima que crecerá desde USD 1,28 mil millones en 2026 hasta alcanzar USD 1,86 mil millones en 2031, a una CAGR del 7,71% durante el período de pronóstico (2026-2031). La rápida adopción de la inteligencia artificial está impulsando las densidades de bastidores de 5-10 kW a 30-50 kW, lo que obliga a los operadores a rediseñar las arquitecturas eléctricas y reforzar las conexiones a la red. El reconocimiento gubernamental de los centros de datos como Infraestructura Nacional Crítica en 2024 ha acelerado las aprobaciones de planificación, mientras que los mandatos de sostenibilidad están orientando la inversión hacia diseños preparados para energías renovables y tecnología de sistemas de alimentación ininterrumpida interactivos con la red. La colocación sigue siendo la mayor participación, pero las instalaciones de hiperescala están escalando más rápido en su búsqueda de capacidad para inteligencia artificial. Los sistemas de respaldo compatibles con hidrógeno y la distribución basada en canalizaciones eléctricas están emergiendo como diferenciadores clave en el mercado de energía para centros de datos del Reino Unido.

Conclusiones Clave del Informe

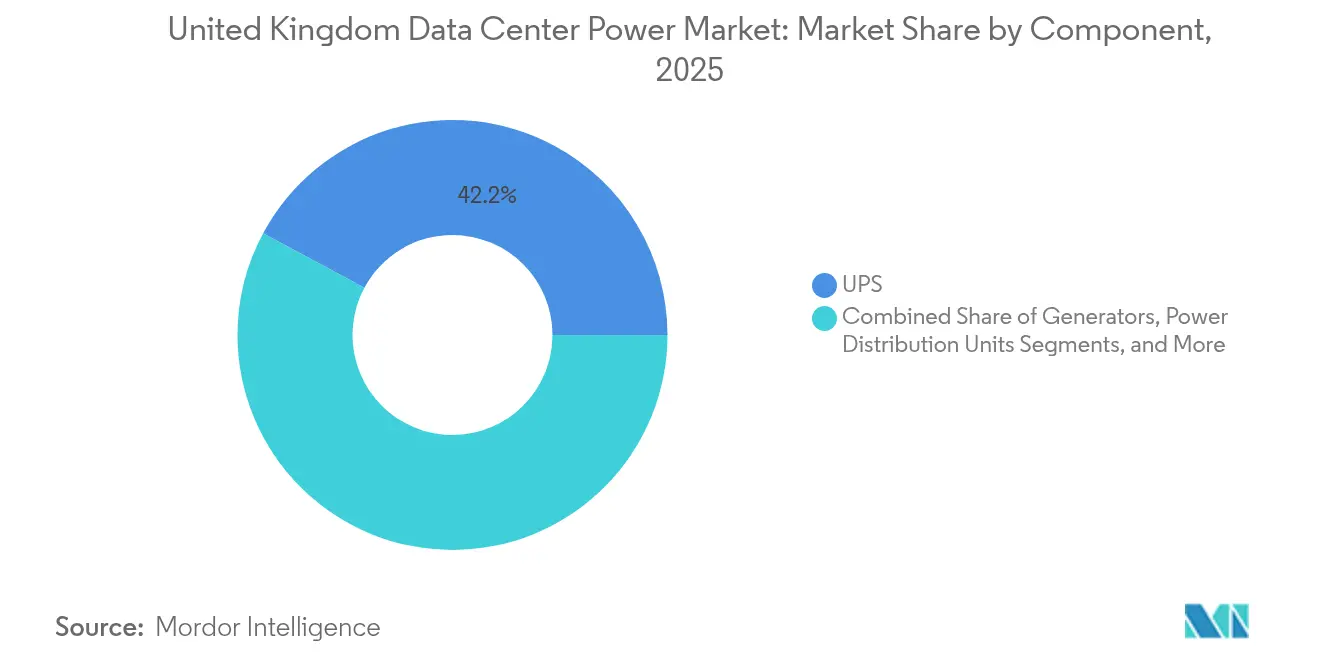

- Por componente, los sistemas de alimentación ininterrumpida lideraron el mercado de energía para centros de datos del Reino Unido con el 42,15% de la participación de mercado en 2025; se prevé que las unidades de distribución de energía se expandan a una CAGR del 9,12% hasta 2031.

- Por tipo de centro de datos, los operadores de colocación mantuvieron una participación del 34,85% en el mercado de energía para centros de datos del Reino Unido en 2025, mientras que se espera que los proveedores de hiperescala avancen a una CAGR del 10,31% hasta 2031.

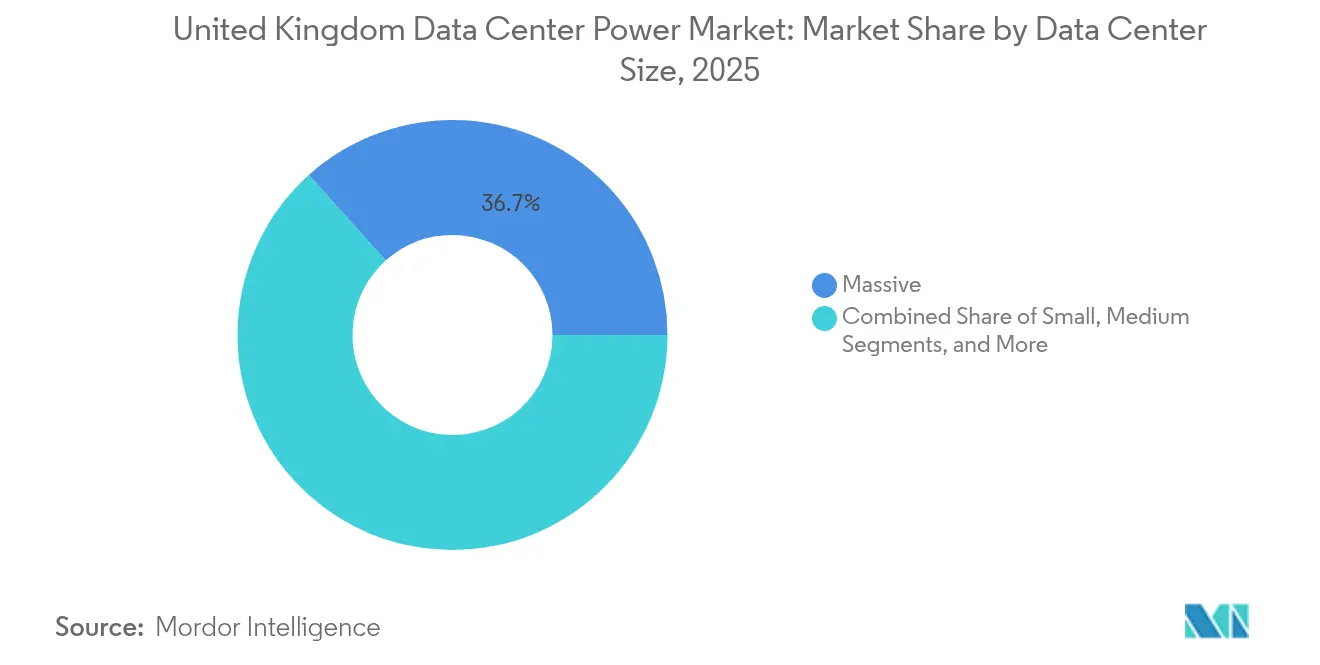

- Por tamaño, las instalaciones grandes representaron una participación del 36,65% en el mercado de energía para centros de datos del Reino Unido en 2025; se proyecta que los sitios mega registren una CAGR del 11,08% hasta 2031.

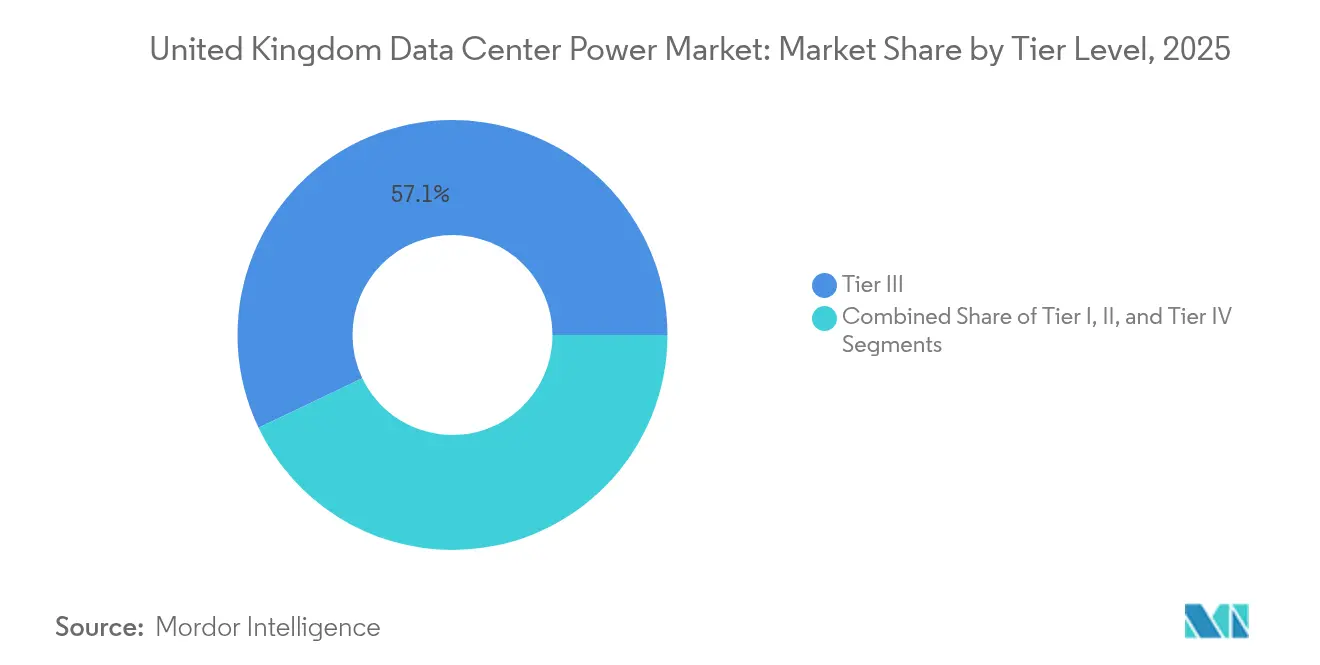

- Por nivel, los sitios de Nivel III dominaron el mercado de energía para centros de datos del Reino Unido con una participación del 57,10% en 2025; se proyecta que las instalaciones de Nivel IV crezcan a una CAGR del 9,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de instalaciones mega y de hiperescala | +1.2% | Global, concentrado en el sureste de Inglaterra | Mediano plazo (2-4 años) |

| Auge de cargas de trabajo empresariales con enfoque en la nube e inteligencia artificial | +2.1% | Nacional, con ganancias tempranas en Londres, Mánchester, Birmingham | Corto plazo (≤ 2 años) |

| Regulaciones de sostenibilidad que impulsan la integración de energía renovable | +0.9% | Nacional, aplicación más estricta en las zonas de bajas emisiones de Londres | Largo plazo (≥ 4 años) |

| Monetización de sistemas de alimentación ininterrumpida interactivos con la red a través de los servicios del Operador del Sistema Eléctrico de la Red Nacional | +0.7% | Instalaciones conectadas a la red nacional | Mediano plazo (2-4 años) |

| Diseño de respaldo compatible con hidrógeno antes de la eliminación gradual del diésel en 2030 | +0.8% | Nacional, proyectos piloto en regiones industriales | Largo plazo (≥ 4 años) |

| Crecimiento de la densidad de bastidores de inteligencia artificial y aprendizaje automático | +1.8% | Global, concentrado en instalaciones de hiperescala | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de instalaciones mega y de hiperescala

Los campus mega y de hiperescala están transformando el mercado de energía para centros de datos del Reino Unido a medida que los operadores aseguran subestaciones dedicadas, instalan conexiones de 400 kV en el sitio y despliegan plataformas de gestión de energía impulsadas por inteligencia artificial que mejoran el rendimiento del indicador de eficiencia energética. El campus de GBP 13 mil millones (USD 16,3 mil millones) de Blackstone en el norte de Inglaterra y el proyecto de expansión de GBP 1 mil millones (USD 1,36 mil millones) de CoreWeave ilustran este cambio de escala, cada uno exigiendo huellas de varios cientos de megavatios y reforzando la capacidad de la red en regiones desatendidas. Estas instalaciones se han convertido en imanes para microrredes de energía renovable y acuerdos de compra de energía de cable privado, incorporando la sostenibilidad a largo plazo en la tesis de inversión. Como resultado, el mercado de energía para centros de datos del Reino Unido está transitando hacia sitios más grandes, menos numerosos y más eficientes que pueden desbloquear economías en distribución, refrigeración y operaciones. Los proveedores que ofrecen subestaciones modulares, canalizaciones eléctricas inteligentes y equipos de sistemas de alimentación ininterrumpida compatibles con hidrógeno son cada vez más favorecidos en las licitaciones de proyectos.

Auge de cargas de trabajo empresariales con enfoque en la nube e inteligencia artificial

El aumento de las cargas de trabajo de inferencia y entrenamiento de inteligencia artificial impulsa perfiles volátiles de bastidores de 30-50 kW, lo que agrava las oscilaciones de carga instantánea que desafían las unidades de distribución de energía heredadas y los aparatos de maniobra estáticos. Las empresas que pivotan hacia la nube pública generan demandas urgentes de capacidad en los campus de Londres y el sureste, lo que lleva a los proveedores de hiperescala a precomprar capacidad de red con cinco años de anticipación. Los análisis de calidad de energía ahora se sitúan junto al monitoreo del estado de las baterías en los paneles de control de las instalaciones, garantizando que los clústeres de unidades de procesamiento gráfico operen dentro de tolerancias de voltaje estrictas. En consecuencia, el mercado de energía para centros de datos del Reino Unido está siendo testigo de un aumento en los pedidos récord de gabinetes de baterías de iones de litio, rectificadores modulares y protección dinámica contra retroalimentación. La Agencia Internacional de Energía proyecta que la inteligencia artificial impulsará una duplicación de la demanda mundial de electricidad de los centros de datos hasta aproximadamente 945 TWh para 2030, con instalaciones optimizadas para inteligencia artificial que se espera cuadrupliquen su consumo de electricidad.[1]Agencia Internacional de Energía, "Se prevé que la inteligencia artificial impulse el aumento de la demanda de electricidad de los centros de datos, al tiempo que ofrece el potencial de transformar el funcionamiento del sector energético," iea.org

Regulaciones de sostenibilidad que impulsan la integración de energía renovable

Los mandatos en el marco de la Misión de Energía Limpia impulsan a los operadores a firmar acuerdos de compra de energía eólica y solar a largo plazo, instalar matrices fotovoltaicas en los tejados y adoptar almacenadores de energía en baterías para amortiguar la intermitencia. Digital Realty por sí sola ya cuenta con 1,4 GW de suministro renovable contratado, una plantilla que sus pares adoptan cada vez más.[2]Digital Realty, "Informe de Medio Ambiente, Sociedad y Gobernanza (ESG)," digitalrealty.co.ukLos centros de datos están desplegando software de gestión de energía impulsado por inteligencia artificial que traslada las cargas de trabajo no críticas a períodos con alta disponibilidad de energía renovable, reduciendo así las emisiones de Alcance 2. Estas estrategias amplían la base de proveedores dentro del mercado de energía para centros de datos del Reino Unido para incluir integradores de sistemas de almacenamiento de energía en baterías y especialistas en microrredes capaces de sincronizar múltiples fuentes de energía renovable, módulos de respuesta a la demanda y pilas de celdas de combustible de hidrógeno. A medida que los impuestos al carbono se endurecen, el retorno financiero de los diseños de sistemas de alimentación ininterrumpida con prima verde se acorta, impulsando una mayor adopción.

Monetización de sistemas de alimentación ininterrumpida interactivos con la red a través de los servicios del Operador del Sistema Eléctrico de la Red Nacional

Los operadores ahora consideran las instalaciones de sistemas de alimentación ininterrumpida como activos generadores de ingresos en lugar de costos hundidos. Los inversores conformes con el código de red permiten a las instalaciones ofrecer respuesta rápida de frecuencia, aumento de la demanda y servicios de inercia virtual. El Liebert EXL S1 de Vertiv ya está despachando capacidad de reserva en los mercados del Operador del Sistema Eléctrico de la Red Nacional sin comprometer los tiempos de autonomía.[3]Vertiv, "Cómo maximizar los ingresos de la energía de su centro de datos," vertiv.com La participación compensa los cargos de uso de la red de transmisión, mejorando la tasa interna de retorno del proyecto y acelerando los ciclos de renovación de las flotas heredadas de sistemas de alimentación ininterrumpida estáticos. Estudios académicos confirman que la inercia térmica coordinada de los sistemas de alimentación ininterrumpida y los enfriadores puede desbloquear gigavatios de capacidad flexible a nivel nacional. En consecuencia, el mercado de energía para centros de datos del Reino Unido integra interfaces de programación de aplicaciones de comercio de electricidad directamente en las capas de gestión de energía, vinculando los controles de las instalaciones con los portales del mecanismo de equilibrio y redefiniendo las competencias de los operadores hacia el comercio en el mercado energético.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para infraestructura eléctrica y actualizaciones | -1.2% | Nacional | Mediano plazo (2-4 años) |

| Largos plazos de espera para la conexión a la red en el sureste del Reino Unido | -0.9% | Sureste de Inglaterra, particularmente Londres | Corto plazo (≤ 2 años) |

| Zonas de emisiones ultrabajas que limitan las pruebas de generadores en el sitio | -0.4% | Centros urbanos, particularmente Londres | Mediano plazo (2-4 años) |

| Escasez de mano de obra certificada en alta tensión para la construcción de centros de datos | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para infraestructura eléctrica y actualizaciones

Los nodos modernos de inteligencia artificial requieren bastidores con refrigeración líquida, canalizaciones eléctricas con capacidad nominal de 1.250 A y cadenas de sistemas de alimentación ininterrumpida de iones de litio, lo que eleva los requisitos de capital muy por encima de los presupuestos tradicionales basados en diésel con redundancia 2 N. La transición a sistemas de celdas de combustible compatibles con hidrógeno añade una prima de costo del 30-40%, mientras que las renovaciones de canalizaciones eléctricas a menudo desencadenan reemplazos completos de cuadros de distribución. Los operadores, por lo tanto, dividen las construcciones en bloques de 4 MW y favorecen la infraestructura de crecimiento según la demanda que alinea el desembolso de capital con la carga contratada. Las estructuras de financiamiento ahora agrupan equipos de energía, acuerdos de compra de energía renovable e ingresos por comercio de energía, aliviando la presión sobre el balance pero alargando los ciclos de adquisición. Estos factores moderan los planes de expansión en el mercado de energía para centros de datos del Reino Unido, especialmente para los operadores de nivel medio que carecen del poder adquisitivo de la hiperescala.

Largos plazos de espera para la conexión a la red en el sureste del Reino Unido

La demanda en Londres supera la capacidad de transmisión local, lo que resulta en colas de conexión que se extienden hasta cinco años. Los desarrolladores se comprometen con construcciones especulativas en Escocia, Irlanda del Norte y el norte de Inglaterra, donde la capacidad es accesible en plazos más cortos. La iniciativa Constellation de UK Power Networks podría liberar 1,98 GVA de margen; sin embargo, muchos proyectos no entrarán en funcionamiento hasta después de 2028. Las soluciones provisionales incluyen turbinas de gas en el sitio, importaciones de almacenamiento en baterías o intercambios de capacidad entre pares, cada uno añadiendo complejidad y costo. La restricción impulsa un reequilibrio geográfico del mercado de energía para centros de datos del Reino Unido, con centros regionales que atraen inversión extranjera a través de aprobaciones aceleradas de subestaciones y microrredes ricas en energía renovable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas de Alimentación Ininterrumpida Dominan Mientras las Unidades de Distribución de Energía Aceleran

Las unidades de alimentación ininterrumpida representaron el 42,15% del mercado de energía para centros de datos del Reino Unido en 2025, ya que los operadores priorizaron la redundancia y la capacidad de autonomía durante eventos en la red. La química de iones de litio y los transistores bipolares de puerta aislada de carburo de silicio sustentan ahora los bastidores de próxima generación, permitiendo temperaturas de operación más altas y una huella más pequeña. El firmware interactivo con la red eleva aún más el valor de los sistemas de alimentación ininterrumpida al monetizar la capacidad de reserva. Se proyecta que el tamaño del mercado de energía para centros de datos del Reino Unido atribuible a las instalaciones de sistemas de alimentación ininterrumpida se expanda de manera constante en línea con los despliegues de hiperescala.

Las unidades de distribución de energía representan el segmento de componentes de más rápido crecimiento, avanzando a una CAGR del 9,12%. Las unidades de distribución de energía inteligentes con medición por toma y sensores ambientales soportan las densidades de bastidores de inteligencia artificial, facilitando la asignación granular de costos en las salas de colocación. Los fabricantes integran algoritmos de aprendizaje automático que predicen sobrecargas y previenen disparos de disyuntores. La adopción es más fuerte en las instalaciones de múltiples inquilinos de Londres, pero las construcciones regionales están siguiendo rápidamente el ejemplo a medida que los marcos de cumplimiento exigen informes de energía a nivel de circuito. Los proveedores que combinan hardware de unidades de distribución de energía con análisis como servicio están capturando una participación desproporcionada del gasto incremental dentro del mercado de energía para centros de datos del Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: La Colocación Lidera Mientras los Proveedores de Hiperescala Surgen

Los operadores de colocación capturaron el 34,85% del mercado de energía para centros de datos del Reino Unido en 2025, beneficiándose de las empresas que retiran sus salas locales y buscan contratos flexibles. Equinix, Telehouse y Digital Realty continúan densificando los campus de Londres, añadiendo fases de renovación de canalizaciones eléctricas que soportan bastidores de 20 kW sin reconfiguración del suelo. La diferenciación de servicios ahora depende de suites inteligentes de gestión de infraestructura de centros de datos y garantías de correspondencia de energía renovable que se alinean con los objetivos corporativos de medio ambiente, sociedad y gobernanza.

Los proveedores de hiperescala son el motor de crecimiento, registrando una CAGR del 10,31% a medida que proliferan los servicios en la nube centrados en inteligencia artificial. Los proyectos que superan los 100 MW se comprometen con la refrigeración líquida directa al chip, lo que requiere nuevas relaciones entre energía y refrigeración y bucles de subestación dedicados. Estos vastos campus atraen a socios del ecosistema como empresas emergentes de arrendamiento de unidades de procesamiento gráfico y proveedores de caché perimetral, creando clústeres de demanda que se refuerzan mutuamente. Se prevé que el tamaño del mercado de energía para centros de datos del Reino Unido asignado a las construcciones de hiperescala eclipse la participación de la colocación para finales de la década si se mantienen las trayectorias de inversión actuales.

Por Tamaño del Centro de Datos: Las Instalaciones Grandes Dominan, los Centros Mega se Expanden Rápidamente

Los sitios grandes mantuvieron el 36,65% del mercado de energía para centros de datos del Reino Unido en 2025, logrando un equilibrio entre las economías de escala y las interfaces de red manejables. Los operadores despliegan bloques modulares de 4 MW, lo que permite un gasto de capital por etapas y una rápida adaptación para los clientes. El segmento sigue siendo favorecido por los inquilinos de servicios financieros que requieren proximidad metropolitana de baja latencia pero no pueden justificar huellas de hiperescala.

Las instalaciones mega se están expandiendo a una CAGR del 11,08%. Aprovechan los acuerdos de compra de energía de cable privado, los clústeres de baterías en el sitio y, cada vez más, las cadenas de respaldo compatibles con hidrógeno. Los corredores de servicios centralizados simplifican el mantenimiento y elevan los factores de carga. A medida que los modelos de inteligencia artificial crecen, los campus mega atraen programas de investigación de frontera, reforzando su papel dentro de la curva de crecimiento del tamaño del mercado de energía para centros de datos del Reino Unido. Los proveedores capaces de suministrar aparatos de maniobra primarios de 132 kV, ductos de barras de múltiples camiones y bombas de refrigeración líquida de alta capacidad capturan la mayor parte del gasto de adquisición en este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel: El Nivel III Domina Mientras el Nivel IV Crece para Cargas de Trabajo Críticas

Los sitios de Nivel III representaron el 57,10% del mercado de energía para centros de datos del Reino Unido en 2025, ofreciendo redundancia N+1 que se adapta a la mayoría de los acuerdos de nivel de servicio empresariales a un costo competitivo. Los operadores optimizan el uso de energía mediante el dimensionamiento adecuado de las flotas de generadores y el empleo del modo ecológico de los sistemas de alimentación ininterrumpida sin incumplir los compromisos de tiempo de actividad. Estas instalaciones cuentan cada vez más con canalizaciones eléctricas seccionadas para contener los dominios de fallas y permitir el mantenimiento en fase activa.

La demanda de Nivel IV está aumentando a una CAGR del 9,36%, impulsada por empresas de comercio algorítmico, empresas de tecnología financiera e investigación en ciencias de la vida que requieren rutas de energía tolerantes a fallos. Las subestaciones duales, los cuadros de distribución interconectados y las topologías de sistemas de alimentación ininterrumpida 2 N + 1 elevan el gasto de capital pero eliminan virtualmente los puntos únicos de falla. Las celdas de combustible de hidrógeno están siendo pilotadas en los anexos de Nivel IV, donde las pruebas de generadores urbanos están sujetas a restricciones de calidad del aire. El perfil elevado de densidad de energía posiciona al Nivel IV como un contribuyente fundamental al futuro crecimiento del mercado de energía para centros de datos del Reino Unido, aunque desde una base más pequeña.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Londres y el sureste representaron una participación significativa del mercado de energía para centros de datos del Reino Unido en 2025, aprovechando la densa interconectividad de fibra óptica, la proximidad a los servicios financieros y los ecosistemas de campus establecidos. Sin embargo, el margen a nivel de transmisión se está reduciendo, lo que lleva a los desarrolladores a prepagar la capacidad o aceptar retrasos de varios años. Las zonas de emisiones ultrabajas complican aún más las pruebas de generadores diésel, acelerando el interés en sistemas de respaldo basados en baterías y pilotos de hidrógeno.

Escocia está emergiendo como una alternativa de primer orden. La abundante generación eólica, las temperaturas ambientales favorables y los consejos de planificación favorables atraen compromisos de hiperescala. Las instalaciones integran acuerdos de compra de energía eólica detrás del medidor que estabilizan los costos operativos y mejoran las credenciales de energía renovable. El norte de Inglaterra le sigue de cerca, impulsado por el campus de EUR 13 mil millones de Blackstone, que valida la viabilidad regional y cataliza las mejoras de infraestructura en Tyneside y Teesside.

Panorama Competitivo

El mercado de energía para centros de datos del Reino Unido está moderadamente concentrado, con Schneider Electric, Vertiv, ABB y Eaton controlando una gran base instalada en los segmentos de sistemas de alimentación ininterrumpida, aparatos de maniobra y canalizaciones eléctricas. Schneider Electric presentó recientemente el sistema de alimentación ininterrumpida Galaxy VXL, junto con diseños de referencia validados por NVIDIA que agilizan el despliegue de bastidores de inteligencia artificial. Vertiv y Ballard introdujeron una pila de sistemas de alimentación ininterrumpida de celdas de combustible de 400 kW que elimina las emisiones de diésel al tiempo que permite la participación en la respuesta rápida de frecuencia.

La actividad de fusiones está alterando la combinación de proveedores. La unión de Anord y Mardix fortalece las competencias en aparatos de maniobra de fabricación británica, desafiando las ofertas de casas eléctricas de ABB en las licitaciones de nuevas construcciones. Eaton se asoció con Siemens Energy para integrar software de automatización de redes con salas de energía modulares, apuntando a los campus de hiperescala que requieren visibilidad en tiempo real de la dinámica de carga en fracciones de segundo.

Los temas de innovación giran en torno al firmware interactivo con la red, los interruptores de transferencia de estado sólido y los bastidores de generadores compatibles con hidrógeno. Los proveedores capaces de certificar equipos tanto bajo los estándares de Nivel de Uptime como bajo las métricas emergentes de Instalación de Sitio Sostenible obtienen una ventaja. A medida que las densidades de bastidores de inteligencia artificial aumentan, la distribución de energía con conciencia térmica, las canalizaciones eléctricas con refrigeración líquida y los troncos de energía de corriente continua están emergiendo como los próximos campos de batalla en el mercado de energía para centros de datos del Reino Unido.

Líderes de la Industria de Energía para Centros de Datos del Reino Unido

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd.

Eaton Corporation plc

Caterpillar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Vertiv y Ballard Power Systems lanzaron el primer sistema de alimentación ininterrumpida de cero emisiones de la industria para centros de datos, entregando 400 kW por módulo, Hydrogen Central.

- Marzo de 2025: Blackstone recibió aprobación para un centro de datos de hiperescala de GBP 13 mil millones (USD 17,67 mil millones) en el norte de Inglaterra, incorporando el 100% de energía renovable. Datacenters.com

- Marzo de 2025: Schneider Electric presentó el sistema de alimentación ininterrumpida Galaxy VXL y diseños de referencia optimizados para inteligencia artificial en Data Centre World London 2025, Schneider Electric.

- Febrero de 2025: Eaton y Siemens Energy anunciaron una asociación estratégica para ofrecer soluciones integradas de energía y automatización de redes, Siemens Energy.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de energía para centros de datos del Reino Unido como el gasto anual en infraestructura eléctrica, sistemas de alimentación ininterrumpida, aparatos de maniobra, unidades de distribución de energía, generadores de respaldo, almacenamiento de energía y servicios relacionados de gestión de energía a nivel de sitio desplegados dentro de instalaciones en la nube, de colocación, empresariales y perimetrales en todo el país.

Exclusión del Alcance: los equipos de refrigeración, las tarifas de electricidad y las compras de combustible diésel o gas quedan fuera del conjunto de valor.

Descripción General de la Segmentación

- Por Componente

- Soluciones Eléctricas

- Sistemas de Alimentación Ininterrumpida

- Generadores

- Generadores Diésel

- Generadores de Gas

- Generadores de Celdas de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Aparatos de Maniobra

- Interruptores de Transferencia

- Paneles de Energía Remotos

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Capacitación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube/Hiperescala

- Proveedores de Colocación

- Centro de Datos Empresarial y Perimetral

- Por Tamaño del Centro de Datos

- Centros de Datos de Tamaño Pequeño

- Centros de Datos de Tamaño Mediano

- Centros de Datos de Tamaño Grande

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Tamaño Mega

- Por Nivel

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Comenzamos compilando indicadores de envíos, capacidad y precios de fuentes de nivel 1 de acceso público, como el Departamento de Ciencia, Innovación y Tecnología, el Operador del Sistema Eléctrico de la Red Nacional, la Oficina de Mercados de Gas y Electricidad, el Instituto Uptime, techUK y revistas académicas que rastrean las tendencias de efectividad del uso de energía. Los archivos de empresas, los portales de planificación del Reino Unido y los medios de comunicación de renombre archivados en Dow Jones Factiva añadieron detalles a nivel de proyecto, mientras que D&B Hoovers proporcionó divisiones financieras para los principales fabricantes de equipos originales activos en aparatos de maniobra y sistemas de alimentación ininterrumpida. La verificación cruzada con estadísticas de importación, resúmenes de patentes y publicaciones regulatorias de la Unión Europea nos permitió mapear las curvas de adopción tecnológica e identificar sesgos regionales en las colas de conexión a la red. Estas fuentes son ilustrativas; muchas referencias adicionales informaron la validación y las aclaraciones.

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas con ingenieros de instalaciones en campus de hiperescala, jefes de adquisiciones en cadenas de colocación, consultores de conexión a la red y gerentes de ventas de fabricantes de equipos originales en Londres, Mánchester, Escocia y el sureste. Las conversaciones nos ayudaron a confirmar los rangos de densidad de bastidores en tiempo real, los precios de venta promedio y los plazos de puesta en marcha, llenando los vacíos dejados por el material documental y ajustando los supuestos del modelo.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente comienza con la carga de tecnología de la información instalada reportada por el Departamento de Ciencia, Innovación y Tecnología (en MW), que se vincula al costo típico de infraestructura de energía por megavatio y se actualiza con los movimientos de precio de venta promedio relevados. Los resultados se equilibran luego con puntos de control ascendentes, como los envíos de sistemas de alimentación ininterrumpida muestreados y los inventarios de canales. Los impulsores clave del modelo incluyen la migración de densidad de bastidores, la participación de la superficie de hiperescala, los cambios en los plazos de conexión a la red, el indicador de eficiencia energética promedio y la penetración de sistemas de alimentación ininterrumpida de iones de litio. Los pronósticos hasta 2030 se basan en una regresión multivariante que combina la carga de tecnología de la información proyectada, el gasto de capital en la nube y el crecimiento del producto interno bruto, con bandas de escenarios acordadas por expertos en investigación primaria.

Validación de Datos y Ciclo de Actualización

Los resultados pasan pruebas de varianza frente a las estadísticas de carga del gobierno y las divulgaciones de ingresos de los fabricantes de equipos originales. Una revisión entre pares de analistas resuelve las anomalías antes de la aprobación. Actualizamos el conjunto de datos anualmente y emitimos actualizaciones a mitad de ciclo cuando ocurren eventos materiales, como cambios importantes en la política de la red. Se realiza una verificación final justo antes de la entrega, garantizando que los clientes reciban los números más recientes.

Por Qué la Base de Referencia de Mordor para la Energía para Centros de Datos del Reino Unido se Mantiene Firme

Las estimaciones publicadas a menudo divergen porque los estudios seleccionan diferentes tipos de instalaciones, listas de componentes y cadencias de pronóstico.

Dos factores comunes de divergencia son la agrupación de la refrigeración mecánica con el gasto eléctrico y el uso de escenarios de CAGR agresivos que extienden las relaciones históricas entre la carga de tecnología de la información y los desembolsos de infraestructura.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,19 mil millones (2025) | ||

| USD 2,86 mil millones (2024) | Consultora Global A | Agrupa activos de refrigeración y software de gestión de energía, aplica extrapolación regional con verificaciones primarias limitadas |

| USD 1,24 mil millones (2023) | Revista de la Industria B | Se centra únicamente en el hardware básico vendido en salas empresariales locales; omite los segmentos de colocación e hiperescala |

| USD 6,13 mil millones (2030) | Consultora Global C | Hace referencia a un año de pronóstico y asume una CAGR del 13% más la reventa de ingresos por servicios de red, inflando la base de referencia |

En resumen, los analistas de Mordor anclan los valores a la capacidad en MW observable, el gasto en componentes claramente definido y un motor de pronóstico medido, proporcionando a los tomadores de decisiones una base de referencia confiable y transparente que puede replicarse con variables auditables públicamente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de energía para centros de datos del Reino Unido?

El mercado está valorado en USD 1,28 mil millones en 2026 y está previsto que alcance USD 1,86 mil millones en 2031.

¿Por qué los sistemas de alimentación ininterrumpida interactivos con la red están ganando terreno?

Permiten a los operadores obtener ingresos del Operador del Sistema Eléctrico de la Red Nacional proporcionando respuesta de frecuencia mientras siguen protegiendo las cargas críticas.

¿Cómo están afectando los mandatos de sostenibilidad a las opciones de energía de respaldo?

Los operadores están migrando hacia sistemas de celdas de combustible compatibles con hidrógeno y generadores compatibles con aceite vegetal hidrotratado para cumplir los objetivos de emisiones antes de los plazos de eliminación gradual del diésel.

¿Qué nivel es el más prevalente en las instalaciones del Reino Unido?

El Nivel III domina con una participación de mercado del 57,10%, ofreciendo redundancia N+1 y una disponibilidad del 99,982% para la mayoría de las cargas de trabajo empresariales.

Última actualización de la página el: