Tamaño y cuota del mercado de redes de centros de datos de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

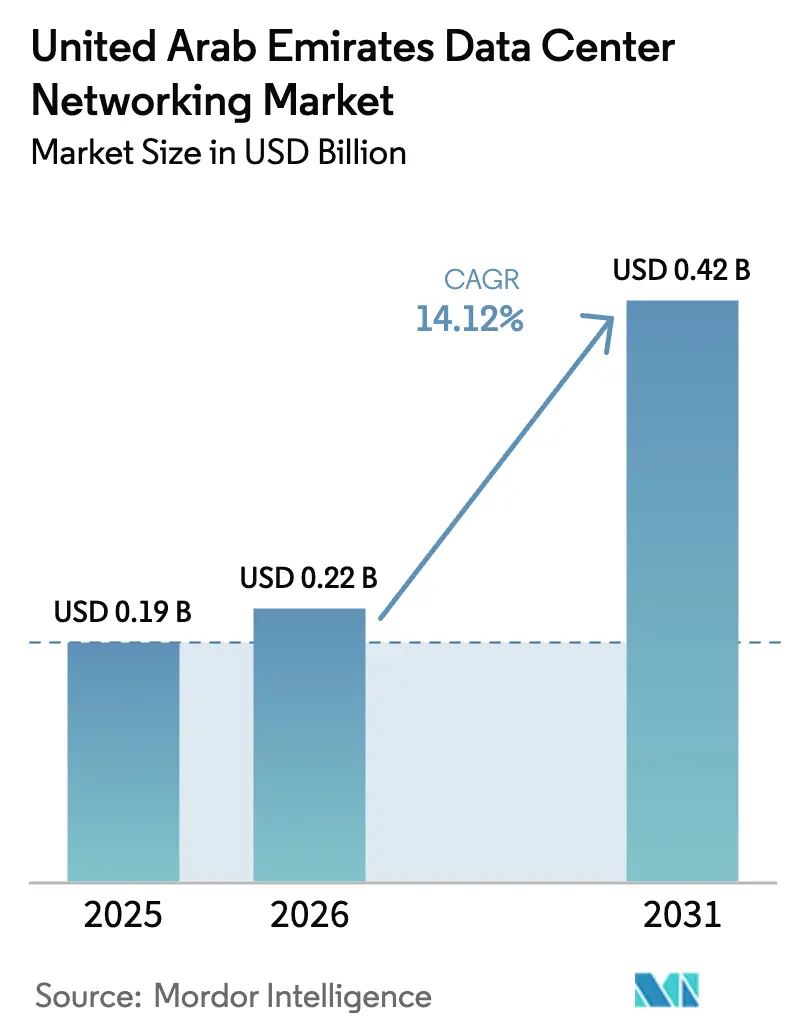

| Tamaño del mercado en el año base (2025) | 0.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de redes de centros de datos de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de redes de centros de datos de los Emiratos Árabes Unidos fue valorado en 0,19 mil millones de USD en 2025 y se estima que crecerá desde 0,22 mil millones de USD en 2026 hasta alcanzar los 0,42 mil millones de USD en 2031, a una CAGR del 14,12% durante el período de previsión (2026-2031). Esta rápida expansión surge de proyectos de infraestructura centrados en la IA, programas gubernamentales de transformación digital y el papel del país como puerta de enlace de conectividad del Oriente Medio. Los inversores hiperescaladores están comprometiendo presupuestos multimillonarios para construir campus de gran envergadura y preparados para la IA, mientras que la cobertura nacional de 5G acelera el crecimiento del tráfico del borde hacia el núcleo. Los mandatos de modernización del sector público impulsan la migración a la nube y la adopción de redes definidas por software, y la llegada de nuevos cables submarinos a Fujairah refuerza las rutas internacionales de latencia ultrabaja. La fuerte demanda de estructuras de conmutación de 400 G y 800 G, junto con innovaciones de enfriamiento líquido que abordan el clima desértico, amplifica aún más el gasto de capital en el mercado de redes de centros de datos de los Emiratos Árabes Unidos. Las alianzas estratégicas entre proveedores —como la colaboración Stargate EAU de G42 con Nvidia, Oracle, Cisco y OpenAI— señalan una cartera sostenida de grandes proyectos que mantendrán alta la presión competitiva durante todo el período de previsión.

Conclusiones clave del informe

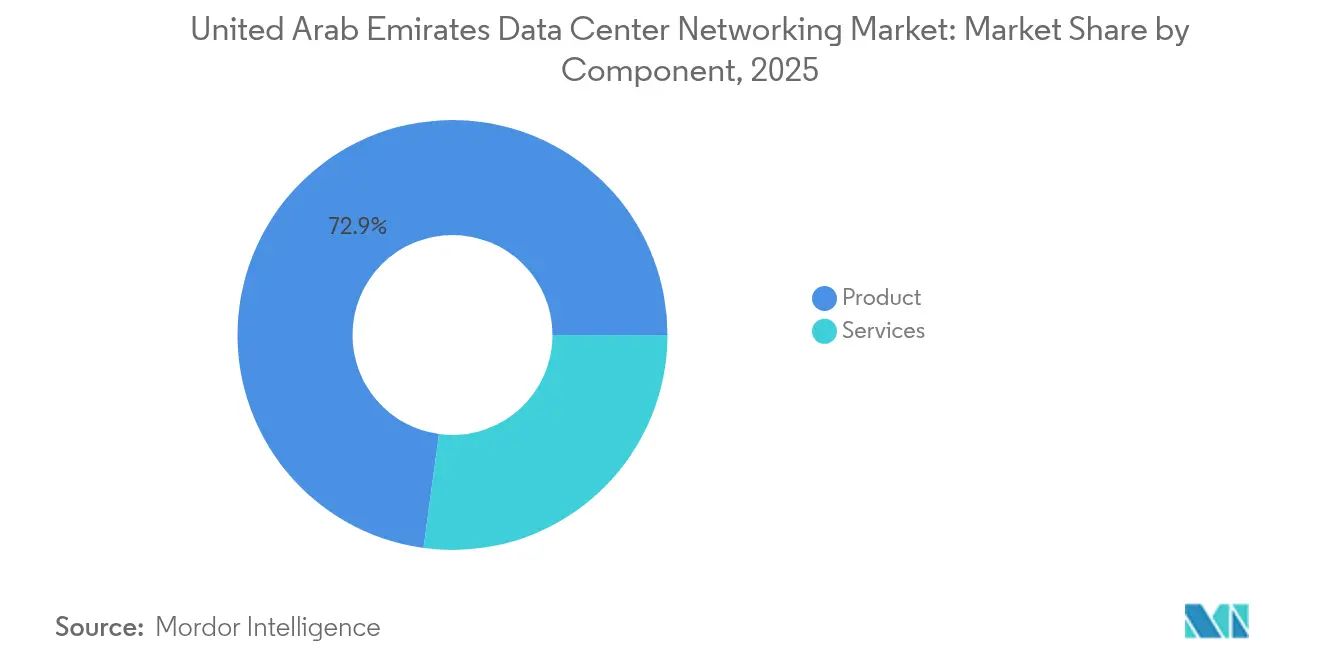

- Por componente, los productos lideraron con el 72,85% de la cuota del mercado de redes de centros de datos de los Emiratos Árabes Unidos en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 14,32% hasta 2031.

- Por usuario final, el sector de tecnologías de la información y telecomunicaciones representó el 35,05% de los ingresos en 2025; se prevé que las aplicaciones de manufactura e industria se expandan a una CAGR del 14,72% hasta 2031.

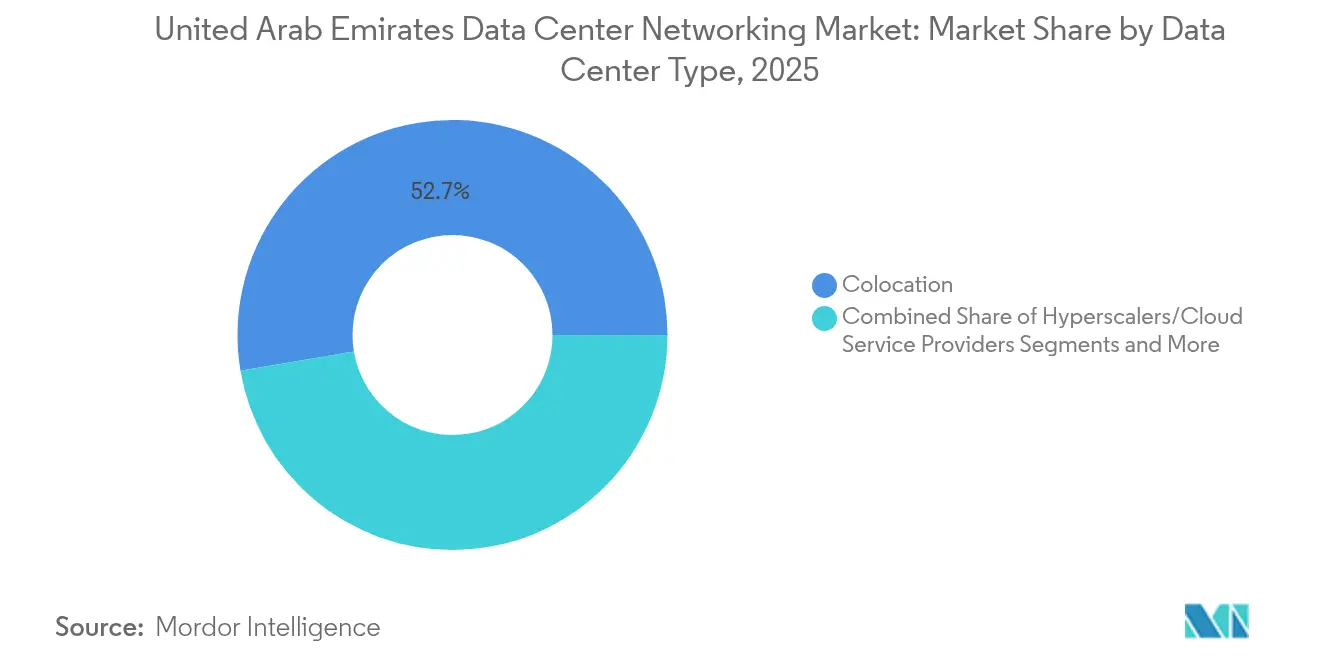

- Por tipo de centro de datos, las instalaciones de colocación concentraron el 52,65% del tamaño del mercado de redes de centros de datos de los Emiratos Árabes Unidos en 2025, mientras que se prevé que los despliegues hiperescaladores crezcan a una CAGR del 15,88% durante el mismo período.

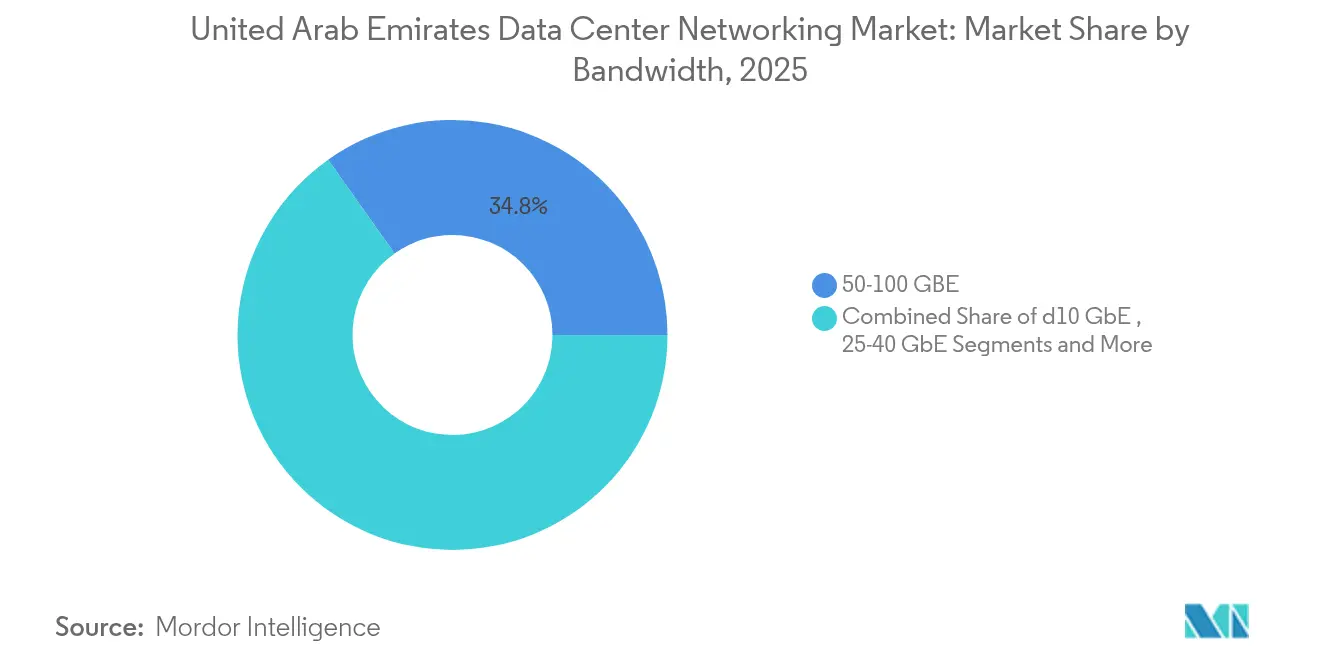

- Por ancho de banda, las implementaciones de 50-100 GbE capturaron el 34,82% del tamaño del mercado de redes de centros de datos de los Emiratos Árabes Unidos en 2025; el segmento de >100 GbE avanza a una CAGR del 15,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de redes de centros de datos de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente desarrollo de centros de datos hiperescaladores | +4.2% | Núcleo de Dubái y Abu Dabi con expansión a los emiratos del norte | Mediano plazo (2-4 años) |

| Rápido despliegue de redes 5G que impulsa la demanda de interconexión de centros de datos de borde | +3.1% | A nivel nacional, con inicio más temprano en Dubái, Abu Dabi y Sharjah | Corto plazo (≤ 2 años) |

| Programas de transformación digital liderados por el gobierno | +2.8% | Nacional, concentrado en los principales emiratos | Largo plazo (≥ 4 años) |

| Cambio hacia redes definidas por software y virtualizadas | +2.3% | Adopción global con implementación anticipada en los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Nuevos aterrizajes de cables submarinos en Fujairah | +1.1% | Núcleo de Fujairah con beneficios a nivel nacional | Largo plazo (≥ 4 años) |

| Adopción de hardware de conmutación preparado para enfriamiento líquido | +0.8% | Nacional, especialmente en Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente desarrollo de centros de datos hiperescaladores en Dubái y Abu Dabi

Los intensos flujos de capital hacia los campus hiperescaladores están impulsando el mayor incremento en la demanda de equipos de red. Khazna Data Centers —con participación mayoritaria de G42— anunció un sitio de 100 megavatios preparado para la IA en Ajman, mientras que Microsoft se asoció con du en una instalación hiperescaladora de 544 millones de USD que amplía la huella de cinco sitios de du. Inversores internacionales, incluidos Silver Lake y MGX, adquirieron una participación del 40% en Khazna por 2.200 millones de USD, validando las perspectivas de crecimiento. Los despliegues a gran escala requieren estructuras de conmutación de altísima densidad, óptica de 400 G e interconexión robusta con los intercambios de Internet regionales, reforzando la adopción de topologías avanzadas de redes de centros de datos.

Rápido despliegue de redes 5G que impulsa la demanda de interconexión de centros de datos de borde

La cobertura nacional de 5G impulsa la adopción de la computación de borde y lleva a los operadores a desplegar centros de micro-datos regionales. e& logró un rendimiento récord de 5G de 30,5 Gbps mediante agregación de portadoras, demostrando la capacidad de la red para sostener aplicaciones con uso intensivo de datos e&. du activó una red 5G autónoma comercial con capacidad de segmentación para cargas de trabajo empresariales diferenciadas. Estos hitos impulsan la demanda de enlaces de retorno de baja latencia entre ubicaciones de borde lejano e instalaciones centrales, acelerando el cambio hacia redes de área amplia definidas por software en el mercado de redes de centros de datos de los Emiratos Árabes Unidos.

Programas de transformación digital liderados por el gobierno (Smart Dubai, Visión EAU 2031)

Las estrategias del sector público requieren disponibilidad de servicios digitales casi universal, lo que lleva a ministerios y municipios a renovar las estructuras de red subyacentes. La cartera de 130 iniciativas digitales de Smart Dubai, incluida Dubai Pulse, genera una demanda persistente de conectividad escalable y segura.[1]Digital Dubai, "Iniciativas de Smart Dubai," digitaldubai.ae El Ministerio de Salud de los Emiratos Árabes Unidos desplegó SD-WAN de Fortinet en 160 sitios para unificar el intercambio de datos clínicos, ilustrando cómo los despliegues a nivel de agencia se convierten en contratos de infraestructura multimillonarios. Los compromisos de cero emisiones netas para 2050 también incentivan el uso de conmutadores energéticamente eficientes y soluciones de enfriamiento líquido.

Adopción de hardware de conmutación preparado para enfriamiento líquido para eficiencia en climas desérticos

Las temperaturas ambientales que superan los 45 °C hacen que el enfriamiento solo por aire sea impracticable para racks de alta densidad. Las técnicas de inmersión pueden reducir el consumo de energía en un 50% y elevar los presupuestos de potencia de los racks por encima de 250 kW, garantizando una operación fiable para los clústeres de IA.[2]IEEE Spectrum, "El enfriamiento por inmersión reduce la energía de los centros de datos," spectrum.ieee.org Los proveedores que diseñan conmutadores con colectores de líquido integrados obtienen una ventaja competitiva a medida que los operadores persiguen objetivos agresivos de efectividad en el uso de la energía (PUE).

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasez de ingenieros de redes de centros de datos certificados | -1.8% | Nacional, con mayor agudeza en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Alto gasto de capital inicial para estructuras de conmutación de nueva generación de 400 G+ | -1.4% | Impacto global con desafíos de adopción temprana en los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Derechos de importación y largos plazos de entrega para equipos de redes especializados | -1.1% | Nacional, todos los emiratos | Mediano plazo (2-4 años) |

| Normas de localización de datos y residencia cibernética que retrasan las estructuras de nube pública | -0.9% | Nacional, con excepciones en el DIFC y el ADGM | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Derechos de importación y largos plazos de entrega para equipos de redes especializados

El despacho aduanero añade pasos administrativos para los conmutadores optimizados para IA, y la escasez de semiconductores extiende las ventanas de entrega más allá de seis meses para determinadas tarjetas de línea. En consecuencia, los operadores mantienen mayores reservas de inventario, lo que inmoviliza capital y aumenta el costo total de propiedad.

Normas de localización de datos y residencia cibernética que retrasan las estructuras de nube pública

El Decreto-Ley Federal 45 de 2021 exige el almacenamiento en el país de conjuntos de datos sensibles, lo que obliga a los proveedores de nube a rediseñar sus huellas globales.[3]Decreto-Ley Federal 45 (2021) Texto, u.ae La certificación de regiones de múltiples zonas bajo diferentes regulaciones de zonas francas alarga los planes de despliegue y modera las importaciones de equipos a corto plazo, aunque la regulación crea simultáneamente oportunidades de desarrollo doméstico a más largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: El gasto centrado en productos sigue siendo dominante

Los productos representaron el 72,85% del mercado de redes de centros de datos de los Emiratos Árabes Unidos en 2025, ya que los operadores se apresuraron a instalar conmutadores de alta capacidad, enrutadores y enlaces ópticos necesarios para las redes troncales de clústeres de IA. Los conmutadores Ethernet por sí solos consumieron una parte importante del gasto de capital, especialmente los diseños de hoja y columna vertebral de 400 G que reducen la latencia este-oeste. Las interconexiones ópticas también han avanzado, impulsadas por las redes troncales nacionales que interconectan los sitios hiperescaladores de Dubái y Abu Dabi. Los servicios, aunque de menor volumen, están creciendo a una CAGR del 14,32%. Las ofertas de integración, optimización y redes definidas por software gestionadas ganan tracción a medida que las empresas externalizan tareas complejas de configuración a socios especializados equipados con análisis de redes con reconocimiento de IA.

El crecimiento de los servicios refleja la escasez de ingenieros de redes internos y la necesidad de ajuste continuo de los flujos de trabajo de IA. Los proveedores de servicios gestionados agrupan actualizaciones de software, telemetría y solución de problemas remota, convirtiendo los compromisos de hardware únicos en flujos de ingresos recurrentes. Esta evolución aumenta el valor de vida del cliente en el mercado de redes de centros de datos de los Emiratos Árabes Unidos y fomenta asociaciones ecosistémicas entre los fabricantes de equipos originales globales e integradores locales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: La manufactura emerge como el sector de mayor crecimiento

Las tecnologías de la información y telecomunicaciones retuvieron el 35,05% de la cuota del mercado de redes de centros de datos de los Emiratos Árabes Unidos en 2025, reflejando las actualizaciones del núcleo de telecomunicaciones y el despliegue de zonas de disponibilidad en la nube. El segmento de banca, servicios financieros y seguros le sigue, invirtiendo en estructuras de baja latencia para asegurar plataformas de negociación y pago. Sin embargo, las empresas de manufactura e industria encabezan el ranking de CAGR con un 14,72% hasta 2031. La designación de Emirates Global Aluminium como faro de la Industria 4.0 pone de relieve el giro de la industria pesada hacia el análisis en tiempo real y el mantenimiento predictivo, que requieren redes deterministas dentro de las fábricas inteligentes. El sector sanitario también se acelera, ya que el Intercambio de Información de Salud Malaffi conecta 1.700 millones de registros en sitios clínicos.

La dinámica transversal subraya un giro más amplio hacia la inteligencia distribuida en el piso de planta y en los hospitales. A medida que cada sector digitaliza sus flujos de trabajo, la demanda se extiende hacia abajo en la pila para obtener conexiones seguras y de alto ancho de banda hacia clústeres de análisis centralizados. Estas tendencias refuerzan la historia de crecimiento multiarrendatario del mercado de redes de centros de datos de los Emiratos Árabes Unidos.

Por tipo de centro de datos: Los hiperescaladores reducen la brecha

Los proveedores de colocación controlaron el 52,65% del tamaño del mercado de redes de centros de datos de los Emiratos Árabes Unidos en 2025 gracias a la neutralidad de operadores y el aprovisionamiento rápido. Sin embargo, las autoconstrucciones de los hiperescaladores están creciendo a una CAGR del 15,88%, desplazando la cuota a medida que los grandes proveedores de nube priorizan la capacidad soberana. Los campus dedicados, como las instalaciones de Microsoft, ofrecen rendimiento determinista para el entrenamiento de IA al tiempo que satisfacen las normas de residencia de datos. Los centros de borde y micro añaden otra capa, proporcionando proximidad a las estaciones base para la segmentación de redes 5G.

Los operadores diseñan estructuras de interconexión híbridas que unen las ubicaciones de borde a los nodos centrales de las ciudades y hacia las regiones hiperescaladoras. Los conmutadores con enfriamiento líquido dentro de los pods de IA alimentan GPU de alta densidad, mientras que las superposiciones de redes de área amplia definidas por software extienden el control de políticas hacia los recintos de micro-borde del tamaño de un contenedor de envío. La diversificación de la arquitectura apoya la expansión continua del mercado de redes de centros de datos de los Emiratos Árabes Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por ancho de banda: 100 G+ se convierte en el nuevo estándar

Los despliegues en el nivel de 50-100 GbE representaron el 34,82% de los envíos de 2025 a medida que las empresas renovaban los enlaces de larga vida de 10/25 G. Sin embargo, las instalaciones de >100 GbE están creciendo a una CAGR del 15,02% a medida que los operadores adoptan 400 G y más para la interconexión de clústeres de IA. Los ensayos de carriles ópticos de 1,6 Tbps por parte de e& presagian un futuro donde el ancho de banda se duplica con cada ciclo de hardware. Los nodos de borde siguen aprovechando ≤10 GbE para el tráfico de sensores, mientras que los enlaces ascendentes de 25-40 GbE conectan los racks de servidores heredados con las nuevas estructuras de hoja.

Las continuas reducciones de precio en la óptica PAM4 reducen la diferencia de costo entre los puertos de 100 G y 400 G, alentando a los adoptadores tempranos a saltarse las velocidades intermedias. Los chasis desagregados con tarjetas de línea modulares permiten la escala gradual, limitando los riesgos de capacidad inactiva y reforzando las perspectivas a largo plazo del mercado de redes de centros de datos de los Emiratos Árabes Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Dubái y Abu Dabi anclan los 52 centros de datos operativos del país, aportando conjuntamente la mayor parte de la capacidad activa de 235 MW. Los planes de expansión añaden 343 MW, con Ajman emergiendo como ubicación complementaria de clústeres de IA. La sólida base de Dubái —establecida por Dubai Internet City— ofrece ecosistemas de operadores densos e incentivos favorables de zona franca. Abu Dabi aprovecha el respaldo de fondos soberanos y la abundante disponibilidad de terreno para mega-campus como Stargate EAU, previsto para 5 GW en múltiples fases. Las estaciones de aterrizaje de cables de Fujairah integran el tráfico internacional, dirigiendo rutas de fibra este-oeste que reducen la latencia para cargas de trabajo transcontinentales.

Los emiratos del norte experimentan un efecto de expansión a medida que los diferenciales de precios de la energía y la disponibilidad de terreno atraen construcciones secundarias. La combinación energética nacional —que incluye energía nuclear en Barakah y energía solar en el Parque Solar Mohammed bin Rashid Al Maktoum— ayuda a los operadores a cumplir los objetivos de carbono y a contener los costos operativos. Las leyes de soberanía de datos federales crean un entorno de construcción obligatoria para las nubes multinacionales, consolidando las adiciones de capacidad doméstica en lugar del servicio remoto. La ascendente curva de capital en la vecina Arabia Saudita y Qatar intensifica la rivalidad regional, pero la claridad regulatoria de los Emiratos Árabes Unidos y sus diversificadas fuentes de energía sostienen su ventaja competitiva.

Panorama competitivo

El entorno de proveedores combina fabricantes globales de conmutadores y enrutadores, integradores regionales y proveedores de software nativo de nube emergentes. G42 y Etisalat formaron Khazna Data Centers, consolidando activos de colocación con neutralidad de operadores y elevando la escala doméstica. La participación minoritaria de 2.200 millones de USD de Silver Lake y MGX subraya el apetito internacional por la infraestructura digital de los Emiratos Árabes Unidos. Arista Networks superó a Cisco en la cuota global de conmutadores de centros de datos en el cuarto trimestre de 2023, una señal de que las plataformas de estándares abiertos resuenan con los operadores enfocados en IA. La hoja de ruta de silicio comercial de Broadcom y las tecnologías de interconexión Mellanox de Nvidia penetran en las tarjetas de línea de conmutación destinadas a los clústeres de IA.

Los movimientos estratégicos incluyen la adquisición de Infinera por parte de Nokia para fortalecer una superdivisión óptica con conectores coherentes listos para redes definidas por software, y la asociación de Qualcomm con e& para sembrar puertas de enlace de IA de borde. Los integradores de sistemas locales añaden servicios especializados al hardware de estos grandes fabricantes, cubriendo las brechas de habilidades en el despliegue y apoyando el giro de la industria de redes de centros de datos de los Emiratos Árabes Unidos hacia la automatización. Los proveedores que puedan combinar diseños energéticamente eficientes, enfriamiento certificado para el desierto y telemetría con reconocimiento de flujos de IA estarán posicionados para ganar las próximas licitaciones.

Líderes de la industria de redes de centros de datos de los Emiratos Árabes Unidos

Cisco Systems Inc.

VMware Inc.

Fujitsu Ltd.

Schneider Electric

Eaton Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: G42 presentó Stargate EAU, un campus de IA de 5 GW en Abu Dabi en asociación con Nvidia, Oracle, Cisco y OpenAI.

- Mayo de 2025: Qualcomm y e& pusieron en marcha un centro de ingeniería conjunto en Abu Dabi para desarrollar puertas de enlace de IA de borde para 5G.

- Abril de 2025: Microsoft y du cerraron un acuerdo de centro de datos hiperescalador de 544 millones de USD en los Emiratos Árabes Unidos.

- Marzo de 2025: Nokia finalizó la adquisición de Infinera por 2.300 millones de USD, ampliando su cartera de redes ópticas.

Alcance del informe del mercado de redes de centros de datos de los Emiratos Árabes Unidos

Las redes de centros de datos se refieren al conjunto de tecnologías, protocolos y hardware utilizados para conectar dispositivos físicos y basados en red, y para gestionar la infraestructura de red, el almacenamiento y el procesamiento de aplicaciones y datos. Las redes de centros de datos son fundamentales para el funcionamiento ininterrumpido al 100% de los centros de datos. En el mundo actual conectado a la web, las cargas de trabajo empresariales se ejecutan en computadoras individuales, lo que genera la necesidad de redes de centros de datos. Las redes proporcionan a los servidores, clientes, aplicaciones y middleware un plan estándar para organizar la ejecución de cargas de trabajo y también para gestionar el acceso a los datos generados.

El mercado de redes de centros de datos de Corea del Sur está segmentado por producto (conmutadores Ethernet, enrutadores, red de área de almacenamiento (SAN), controladores de entrega de aplicaciones (ADC) y otros equipos de red), por servicios (instalación e integración, formación y consultoría, y soporte y mantenimiento), y por usuario final (tecnologías de la información y telecomunicaciones, BFSI, gobierno, medios de comunicación y entretenimiento, y otros usuarios finales).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Productos | Conmutadores Ethernet |

| Enrutadores | |

| Red de área de almacenamiento (SAN) | |

| Controladores de entrega de aplicaciones (ADC) | |

| Dispositivos de seguridad de red | |

| Controladores de redes definidas por software (SDN) | |

| Interconexiones ópticas | |

| Servicios | Instalación e integración |

| Formación y consultoría | |

| Soporte y mantenimiento | |

| Servicios de red gestionados |

| Tecnologías de la información y telecomunicaciones |

| Banca, servicios financieros y seguros (BFSI) |

| Gobierno y defensa |

| Medios de comunicación y entretenimiento |

| Atención sanitaria y ciencias de la vida |

| Manufactura e industria |

| Otros usuarios finales |

| Colocación |

| Hiperescaladores/proveedores de servicios en la nube |

| Centros de datos de borde/micro |

| Menor o igual a 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Mayor a 100 GbE |

| Por componente | Productos | Conmutadores Ethernet |

| Enrutadores | ||

| Red de área de almacenamiento (SAN) | ||

| Controladores de entrega de aplicaciones (ADC) | ||

| Dispositivos de seguridad de red | ||

| Controladores de redes definidas por software (SDN) | ||

| Interconexiones ópticas | ||

| Servicios | Instalación e integración | |

| Formación y consultoría | ||

| Soporte y mantenimiento | ||

| Servicios de red gestionados | ||

| Por usuario final | Tecnologías de la información y telecomunicaciones | |

| Banca, servicios financieros y seguros (BFSI) | ||

| Gobierno y defensa | ||

| Medios de comunicación y entretenimiento | ||

| Atención sanitaria y ciencias de la vida | ||

| Manufactura e industria | ||

| Otros usuarios finales | ||

| Por tipo de centro de datos | Colocación | |

| Hiperescaladores/proveedores de servicios en la nube | ||

| Centros de datos de borde/micro | ||

| Por ancho de banda | Menor o igual a 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Mayor a 100 GbE | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de redes de centros de datos de los Emiratos Árabes Unidos?

El mercado se sitúa en 0,22 mil millones de USD en 2026 y se proyecta que se duplique hasta los 0,42 mil millones de USD en 2031.

¿Qué segmento se expande más rápidamente dentro del mercado de redes de centros de datos de los Emiratos Árabes Unidos?

Los despliegues de centros de datos hiperescaladores están creciendo a una CAGR del 15,88%, superando a otros tipos de instalaciones hasta 2031.

¿Cómo influyen los despliegues de redes 5G en las inversiones del mercado de redes de centros de datos de los Emiratos Árabes Unidos?

La cobertura nacional de 5G impulsa la demanda de centros de micro-datos de borde y conexiones de baja latencia, acelerando las adquisiciones de soluciones de redes de área amplia definidas por software y enlaces de retorno de mayor ancho de banda.

¿Cuáles son los principales desafíos que enfrentan los operadores en la industria de redes de centros de datos de los Emiratos Árabes Unidos?

La escasez de ingenieros de redes certificados, los altos costos iniciales para equipos de 400 G+, los plazos de entrega de importación y el cumplimiento de las leyes de localización de datos son los principales obstáculos.

Última actualización de la página el: