Tamaño y participación del mercado de energía para centros de datos de África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

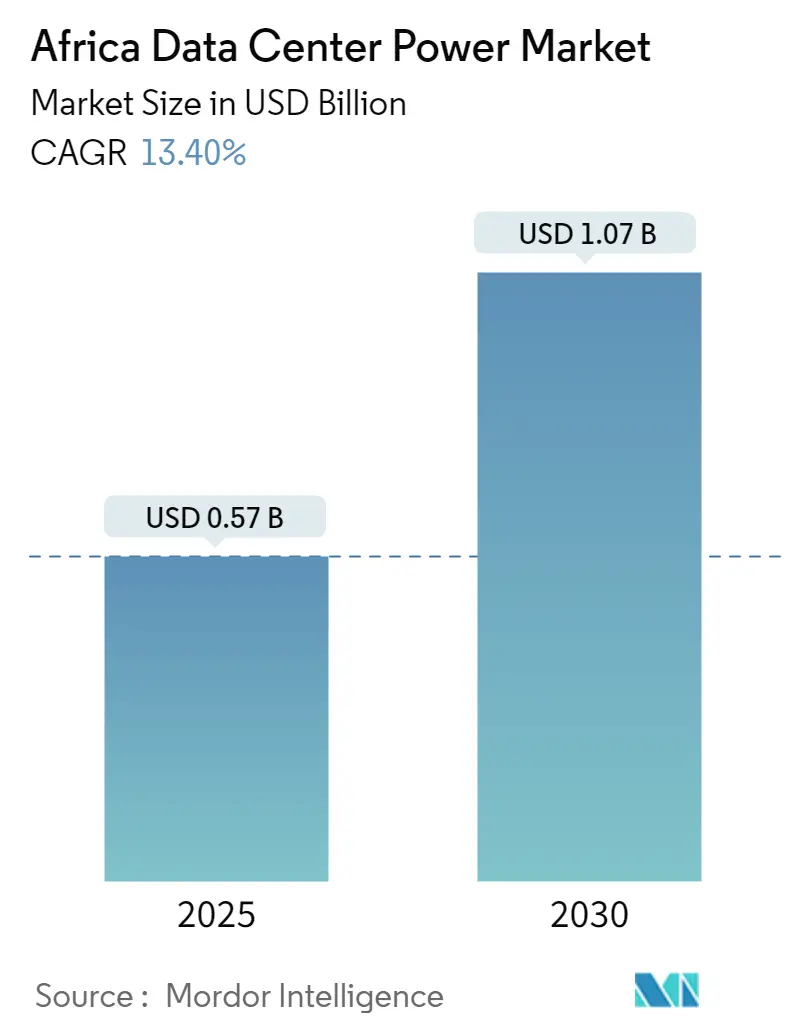

| Tamaño del Mercado (2025) | 0.57 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía para centros de datos de África por Mordor Intelligence

El mercado de energía para centros de datos de África está valorado en USD 0,57 mil millones en 2025 y se prevé que alcance los USD 1,07 mil millones en 2030, lo que se traduce en una CAGR del 13,4%. Los programas de transformación digital acelerada, la expansión de la capacidad de los cables submarinos y un claro impulso de los hiperescaladores para satisfacer las normas de soberanía de datos son las principales fuerzas que impulsan este crecimiento. Al mismo tiempo, se espera que el consumo de electricidad per cápita de los centros de datos se duplique hasta casi 2 kWh para 2030, lo que indica importantes ampliaciones de la red eléctrica y de la generación in situ. Los operadores están adoptando diseños de energía híbrida que combinan suministros de la red eléctrica con microrredes solares, almacenamiento en baterías y pilas de combustible de hidrógeno para reducir la exposición a los cortes de suministro eléctrico y cumplir los objetivos de sostenibilidad corporativa. La competencia entre proveedores continúa girando en torno a las arquitecturas de SAI modulares y las PDU inteligentes que maximizan cada punto porcentual de eficiencia energética. Las políticas gubernamentales, como la Política Nacional sobre Datos y Nube de Sudáfrica de 2024, están acelerando aún más la inversión al clarificar las obligaciones de fiabilidad y cumplimiento medioambiental.

Conclusiones clave del informe

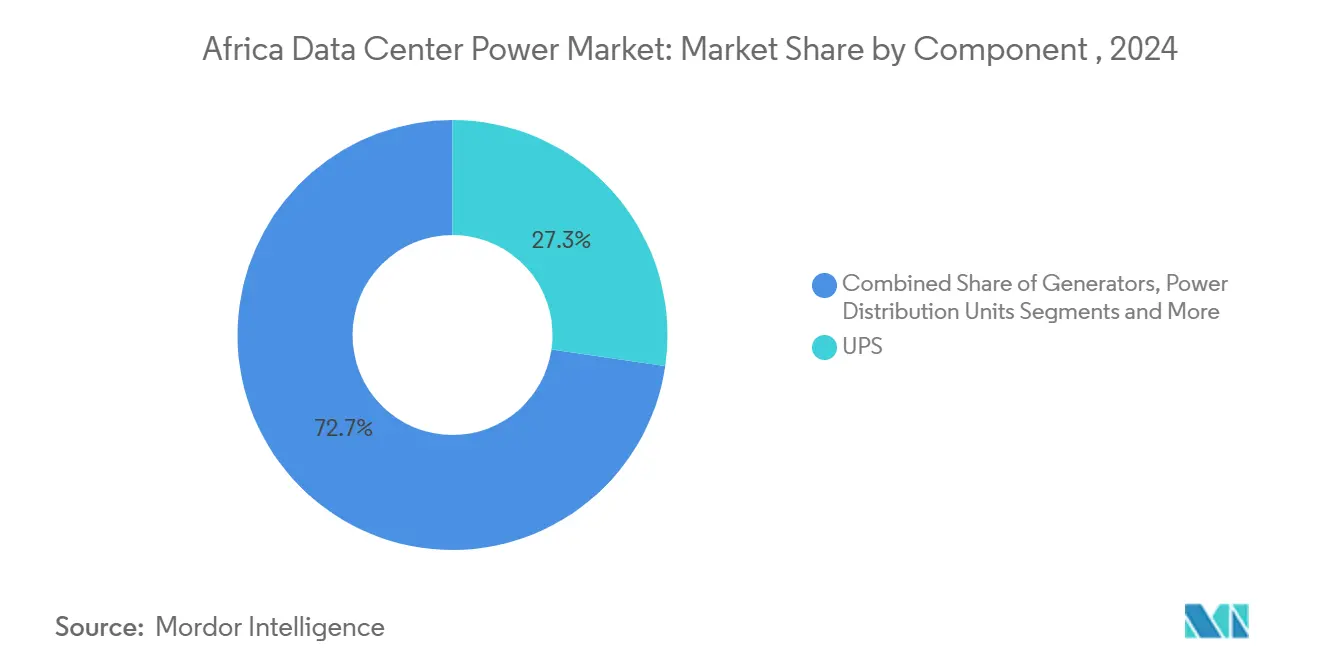

- Por componente, los sistemas SAI representaron el 27,3% del tamaño del mercado de energía para centros de datos de África en 2024, mientras que se proyecta que las PDU registren la CAGR más rápida del 13,7% hasta 2030.

- Por tipo de centro de datos, los proveedores de colocación mantuvieron una participación de ingresos del 52,1% en 2024; los proveedores de servicios en la nube/hiperescaladores avanzan a una CAGR del 14,9% hasta 2030.

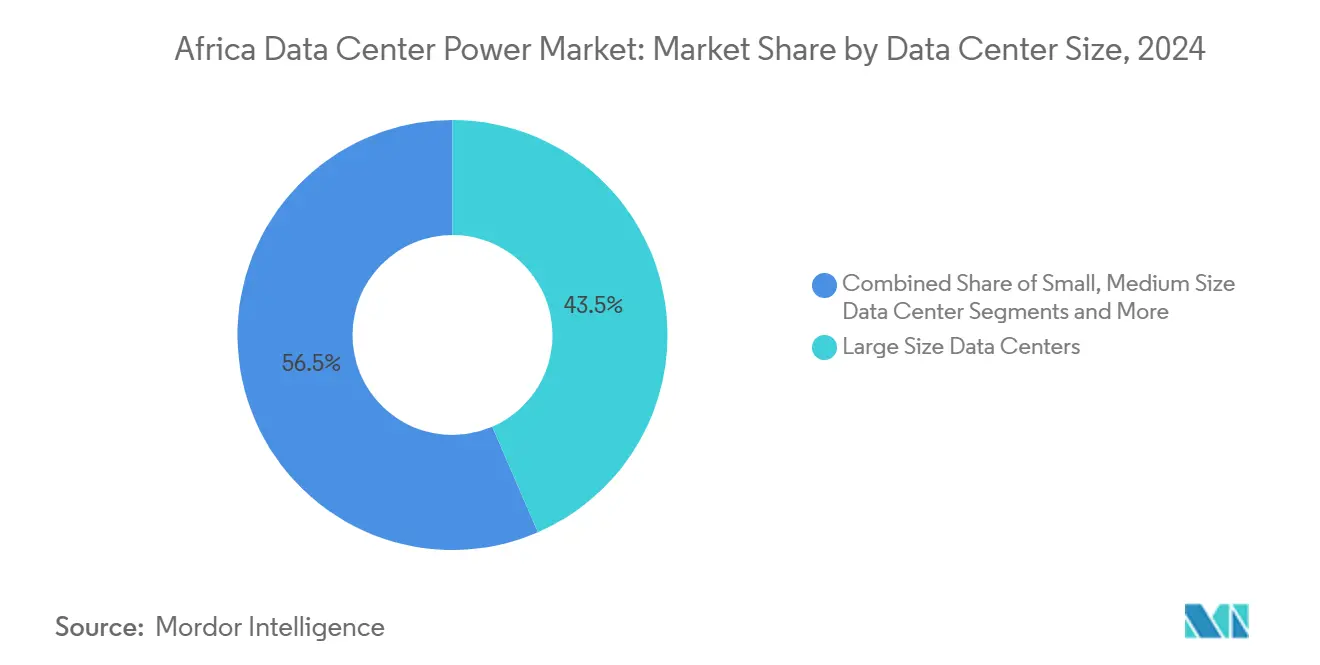

- Por tamaño de instalación, los centros de datos de gran tamaño capturaron el 43,5% del tamaño del mercado de energía para centros de datos de África en 2024, aunque los sitios de escala masiva están llamados a expandirse a una CAGR del 14,7% durante 2025-2030.

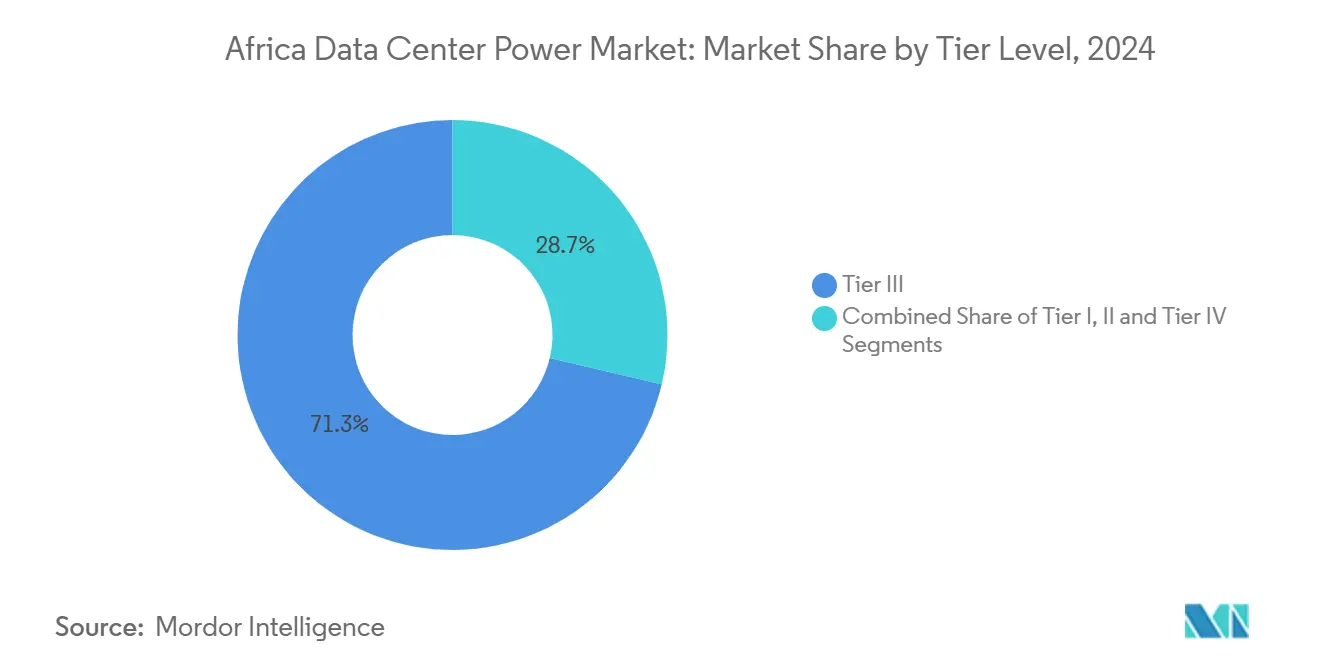

- Por clasificación de nivel, las instalaciones de Nivel 3 dominaron con una participación del 71,3% en 2024; las implementaciones de Nivel 4 están creciendo a una CAGR del 15,3% impulsadas por las demandas de tiempo de actividad empresarial.

- Por país, Sudáfrica lideró con el 47,5% de la participación del mercado de energía para centros de datos de África en 2024, mientras que Nigeria está en camino de expandirse a una CAGR del 13,5% hasta 2030

Tendencias e información del mercado de energía para centros de datos de África

Análisis del impacto de los impulsores*

| Impulsor | (~)% Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adopción creciente de megacentros de datos e informática en la nube | +3.2% | Global, con concentración en Sudáfrica, Nigeria y Kenia | Mediano plazo (2-4 años) |

| Crecimiento de las inversiones de hiperescaladores y expansión de la colocación | +2.8% | Sudáfrica, Nigeria, Kenia, Egipto, Marruecos | Corto plazo (≤ 2 años) |

| Necesidad de reducir los costos operativos mediante SAI y PDU de alta eficiencia | +2.1% | Global, particularmente en mercados sensibles a los costos como Nigeria y Kenia | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de economía digital y beneficios fiscales | +1.9% | Políticas nacionales en Sudáfrica, Kenia, Nigeria y Marruecos | Largo plazo (≥ 4 años) |

| Microrredes de energía renovable integradas a nivel de campus | +1.7% | Regiones con abundante energía solar: Sudáfrica, Marruecos, Egipto | Largo plazo (≥ 4 años) |

| Nuevos centros de aterrizaje de cables submarinos que impulsan la expansión perimetral | +1.3% | Mercados costeros: Sudáfrica, Nigeria, Kenia, Marruecos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de megacentros de datos e informática en la nube

Los operadores de hiperescala especifican ahora perímetros de energía de campus de entre 40 MW y 100 MW, muy por encima de los diseños de 5-15 MW que antes servían de referencia en el mercado de energía para centros de datos de África. El proyecto planificado de USD 1.000 millones de Microsoft para un sitio impulsado por energía geotérmica en Kenia ilustra cómo las instalaciones de propósito específico están logrando reducciones de costos por megavatio de hasta el 25% mediante la estandarización de bloques SAI y PDU modulares. Las empresas que trasladan sus cargas de trabajo locales a la nube refuerzan este impulso al elevar los requisitos de capacidad de referencia para las cargas de trabajo de IA sensibles a la latencia. Como resultado, los operadores consideran las infraestructuras de escala masiva como la vía más segura hacia la eficiencia de gasto de capital y el cumplimiento normativo, acelerando la demanda de aparamenta avanzada, subestaciones de media tensión y microrredes renovables en todo el continente.

Crecimiento de las inversiones de hiperescaladores y expansión de la colocación

Equinix ha destinado USD 390 millones para su expansión en África, mientras que Digital Realty está profundizando su presencia regional a través de empresas conjuntas con operadores locales. Esta afluencia está transformando el mercado de energía para centros de datos de África al impulsar a las instalaciones de colocación a desplegar cadenas redundantes de SAI, generadores de combustible múltiple y campos solares in situ que satisfacen la disponibilidad de Nivel 3 o superior. La infraestructura compartida permite a los inquilinos más pequeños evitar los elevados gastos de capital iniciales y acceder a sistemas de energía de clase mundial, una propuesta que tiene gran resonancia en Nigeria y Kenia, donde persiste la inestabilidad de la red eléctrica. Para los proveedores, el auge se traduce en pedidos constantes de líneas de SAI estáticas de varios megavatios, cuadros eléctricos de anillo y sistemas de barras de alta densidad diseñados para adaptarse a los rápidos aumentos de potencia a nivel de bastidor de los operadores en la nube.

Necesidad de reducir los costos operativos mediante SAI y PDU de alta eficiencia

La energía representa hasta un tercio de los costos operativos de una instalación africana típica. Los nuevos diseños de SAI, con una eficiencia de conversión del 96-98%, pueden reducir el consumo total de electricidad en un 2-4%, lo que genera ahorros inmediatos en mercados sensibles a las tarifas. [1]Schneider Electric, "Avances en la eficiencia de los SAI para centros de datos", se.com Las PDU inteligentes basadas en bastidores con medición granular y protección de circuitos ramificados permiten además reducciones de energía del 5-10% al identificar la capacidad no utilizada y las fases desequilibradas. Estas ganancias son cruciales para los operadores que lidian con las fluctuaciones de precios impulsadas por importaciones de diésel, filtros y baterías de repuesto, ya que protegen directamente los márgenes de beneficio.

Iniciativas gubernamentales de economía digital y beneficios fiscales

Los programas nacionales, que van desde el Plan Director de Economía Digital de Kenia hasta la política energética que prioriza las energías renovables de Marruecos, están facilitando deliberadamente la vía de financiación de proyectos para las instalaciones de energía en centros de datos. El marco normativo de Sudáfrica de 2024 obliga explícitamente a las instalaciones a garantizar un suministro eléctrico fiable y fomenta las asociaciones que añaden capacidad renovable a la red nacional.[2]Gobierno de Sudáfrica, "National Policy on Data and Cloud 2024", gov.za Kenia aspira a un aumento del PIB de 662.000 millones de KES procedente de su sector digital para 2028 y ofrece exenciones de derechos de importación para los sistemas SAI energéticamente eficientes. Estos incentivos acortan los períodos de recuperación de la inversión en arquitecturas de energía híbrida e inclinan las decisiones de inversión a favor de los campus locales frente al alojamiento en el extranjero, una tendencia que consolida la trayectoria de expansión a largo plazo del mercado de energía para centros de datos de África.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevado gasto de capital y costo de mantenimiento de la infraestructura de energía | -2.1% | Global, afecta especialmente a los operadores más pequeños de Nigeria y Kenia | Corto plazo (≤ 2 años) |

| Inestabilidad de la red eléctrica y cortes rotativos de suministro | -1.8% | Sudáfrica, Nigeria y Kenia con desafíos de estabilidad de la red | Mediano plazo (2-4 años) |

| Escasez de ingenieros especializados en energía para centros de datos | -1.2% | Continental, más aguda en los mercados emergentes | Largo plazo (≥ 4 años) |

| Volatilidad del tipo de cambio que encarece los equipos importados | -0.9% | Mercados con monedas volátiles: Nigeria, Kenia, Egipto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital y costo de mantenimiento de la infraestructura de energía

La construcción de un centro de datos en África puede costar entre un 10-20% más por megavatio que la media mundial, y los equipos de la cadena de potencia -bloques SAI, aparamenta de media tensión, generadores diésel- absorben casi la mitad de ese desembolso. Los climas adversos incrementan los presupuestos de mantenimiento al obligar a intervalos de servicio más cortos en filtros, alternadores y cadenas de baterías, lo que a menudo eleva los costos operativos entre un 15-25% por encima de los de referencia en regiones de clima templado.[3]Bank of America, "Industrials/Multi-Industry Who Makes the Data Center," bankofamerica.com El elevado coste frena la entrada al mercado de los operadores nacionales más pequeños, limita la experimentación con sistemas de iones de litio o hidrógeno de nueva generación y ralentiza los ciclos de renovación, limitando así la velocidad a la que el mercado de energía para centros de datos de África puede absorber las tecnologías más eficientes.

Inestabilidad de la red eléctrica y cortes rotativos de suministro

Los cortes de suministro programados en Sudáfrica, los frecuentes bajones de tensión en Nigeria y las periódicas excursiones de voltaje en Kenia obligan a los operadores a añadir generadores diésel con redundancia N+1, depósitos de combustible a granel y aparamenta de transferencia rápida a unas instalaciones ya de por sí costosas. La redundancia adicional no solo incrementa el gasto de capital, sino que complica la integración de energías renovables, ya que los bancos de baterías deben sobredimensionarse para suavizar las perturbaciones de la red pública. Si bien los responsables políticos piden ahora a los centros de datos que reduzcan su dependencia de la red, la realidad técnica es que, sin reformas sólidas del servicio público, el mercado de energía para centros de datos de África seguirá canalizando capital hacia la generación de respaldo, lo que no contribuye a los objetivos de cero emisiones netas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los sistemas SAI lideran mientras las PDU se aceleran

Los sistemas SAI mantuvieron una participación del 27,3% en el mercado de energía para centros de datos de África en 2024 y constituyen la columna vertebral de todo diseño eléctrico de Nivel 3 y Nivel 4. El segmento se beneficia de las crónicas fluctuaciones de la red eléctrica del continente, lo que lleva a los operadores a instalar unidades de doble conversión que garantizan una energía limpia incluso durante las perturbaciones del suministro. Los bastidores de baterías de iones de litio, aunque más costosos inicialmente, están ganando terreno por su menor huella y mayor vida útil, reduciendo a la mitad las visitas de sustitución de baterías.

Las unidades de distribución de energía (PDU) se encuentran en una trayectoria de CAGR del 13,7% hasta 2030, el ritmo más rápido entre los componentes, a medida que las instalaciones migran hacia bastidores de alta densidad que alimentan aceleradores de IA. Las PDU inteligentes equipadas con monitores de circuitos ramificados permiten el aprovisionamiento remoto hasta el nivel de toma, una característica crucial para los inquilinos de colocación que exigen una facturación de energía transparente. Los generadores mantienen una sólida presencia regional, aunque los prototipos de pilas de combustible de hidrógeno desarrollados por Vertiv y Ballard presagian un panorama de suministro de respaldo más ecológico. La aparamenta, los interruptores de transferencia y los paneles de distribución remota complementan las instalaciones de SAI y PDU, mientras que los servicios de integración y mantenimiento generan flujos de ingresos recurrentes crecientes para las empresas de servicios de ingeniería eléctrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por tipo de centro de datos: el dominio de la colocación enfrenta el desafío de los hiperescaladores

Los operadores de colocación aportaron el 52,1% de los ingresos del mercado de energía para centros de datos de África en 2024 al agrupar las plantas SAI intensivas en capital y los parques diésel entre varios inquilinos. Su modelo de negocio prospera en entornos donde el talento en ingeniería eléctrica es escaso y los mercados de capital valoran el riesgo elevado. Para defender su cuota, los principales operadores de colocación están desplegando campus ricos en interconexiones con matrices solares in situ que compensan la huella de carbono de la red y ofrecen ventajas competitivas frente a los rivales hiperescaladores.

Sin embargo, los hiperescaladores avanzan a una CAGR del 14,9%, aprovechando su capacidad de compra a granel para asegurar bloques de megavatios con descuento y promover suministros solares de origen geotérmico o instalados junto a las centrales eléctricas. La instalación de Microsoft refrigerada geotérmicamente en Kenia ejemplifica cómo los proveedores de servicios en la nube reorientan los criterios de selección de emplazamiento en torno a los recursos renovables autóctonos, alterando la dinámica competitiva. Las instalaciones perimetrales y empresariales siguen siendo un nicho, pero abordan cargas de trabajo críticas en materia de latencia, como la compensación de transacciones de tecnología financiera y el alojamiento de núcleos 5G, a menudo en instalaciones de 1-10 MW donde los esquemas de SAI de bus único y el almacenamiento en baterías en contenedores ofrecen paridad de costos.

Por tamaño de centro de datos: las grandes instalaciones dominan mientras emerge la escala masiva

Las grandes instalaciones representaron el 43,5% del tamaño del mercado de energía para centros de datos de África en 2024, ya que logran un equilibrio entre el apalancamiento del gasto de capital y la agilidad de despliegue. Los promotores se apoyan en bloques SAI modulares que pueden incorporarse a los pasillos de pasillo caliente sin interrumpir las cargas en funcionamiento, lo que permite escalonar los desembolsos de gasto de capital alineados con la incorporación de clientes.

Las megainstalaciones son el segmento de crecimiento más rápido con una CAGR del 14,7%, impulsadas por los servicios en la nube acelerados por IA y los marcos de nube soberana que exigen el procesamiento de datos en la región. Las ganancias de participación en el mercado de energía para centros de datos de África en esta categoría dependen de aprovechar los acuerdos de compra de energía renovable vinculados a campos solares en corredores de alta irradiación solar, como lo demuestra la instalación fotovoltaica de 120 MW de Teraco en Sudáfrica. Los sitios medianos y pequeños siguen atendiendo nichos de cómputo perimetral y nodos de recuperación ante desastres; sin embargo, su sencilla energía de bus único se limita a unos 5 MW, lo que reduce su atractivo para las cargas de trabajo de nube pública con múltiples inquilinos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por nivel: los estándares de Nivel 3 prevalecen a pesar del crecimiento del Nivel 4

Las arquitecturas de Nivel 3 aportaron el 71,3% de la participación del mercado de energía para centros de datos de África en 2024. Emplean aparamenta de doble alimentación, configuraciones SAI de mantenimiento simultáneo y conjuntos diésel N+1 que ofrecen un tiempo de actividad del 99,982% sin elevar el gasto de capital a los extremos del Nivel 4. Las mejoras continuas, como los SAI rotativos dinámicos y las cadenas de iones de litio, ayudan a estas plantas a aproximarse a la eficiencia energética del Nivel 4 manteniendo la economía de nivel intermedio.

Las implementaciones de Nivel 4, que se expanden a una CAGR del 15,3%, anclan frecuentemente cargas de trabajo bancarias de alta disponibilidad o de hiperescala. Estos diseños se basan en rutas eléctricas 2N y sistemas de transferencia síncrona que aíslan cualquier fallo individual. Si bien el gasto de capital puede aumentar entre un 30-40% en relación con el Nivel 3, los operadores más grandes justifican los costos mediante acuerdos de nivel de servicio premium. Las opciones de Nivel 1 y Nivel 2 subsisten en el perímetro, gestionando el almacenamiento en caché de datos del IoT y entornos de prueba y desarrollo donde la tolerancia al tiempo de inactividad es mayor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

Sudáfrica aportó el 47,5% de los ingresos del mercado de energía para centros de datos de África en 2024. A pesar de los continuos cortes de suministro, su madura red de transmisión y la concentración de servicios financieros convierten a Johannesburgo y Ciudad del Cabo en imanes naturales para las instalaciones de Nivel 3 o superior. Los operadores compensan la inestabilidad de Eskom con grandes parques solares y bancos de iones de litio de varias horas que proporcionan capacidad de funcionamiento en isla parcial durante los períodos de mayor restricción.

Nigeria está llamada a registrar la CAGR más rápida del 13,5% hasta 2030, impulsada por su población de más de 200 millones de habitantes y un vibrante sector de tecnología financiera. Las persistentes deficiencias del 30-40% en la disponibilidad de la red han normalizado la dependencia de los grupos electrógenos diésel, lo que impulsa a los sitios a adoptar sistemas de pulido de combustible a escala y aparamenta de paralelo automatizada. Kenia, Egipto y Marruecos completan el grupo de alto crecimiento, cada uno aprovechando mezclas distintivas de generación de energía -geotérmica, gas natural más solar y eólica a escala de servicios públicos, respectivamente- para atraer a inquilinos hiperescaladores y ampliar la distribución geográfica del mercado de energía para centros de datos de África.

Panorama competitivo

La competencia es moderada, con Schneider Electric, Vertiv, ABB y Eaton compitiendo por contratos de aparamenta y SAI en instalaciones hiperescaladores, de colocación y perimetrales. Ninguna empresa controla más de un porcentaje bajo de veintitantos del mercado de energía para centros de datos de África, lo que refleja las divergentes prácticas de adquisición en más de 50 países. Los proveedores globales ofrecen carteras integradas de DCIM y cadenas de potencia, mientras que los integradores regionales ganan contratos combinando el conocimiento local de obras civiles con paquetes eléctricos de múltiples proveedores.

Los movimientos estratégicos hacen cada vez más hincapié en la sostenibilidad. La asociación de hidrógeno de Vertiv con Ballard Power tiene como objetivo reemplazar los conjuntos diésel en incrementos de megavatios, mientras que Schneider Electric impulsa microrredes habilitadas por EcoStruxure que combinan fotovoltaica, baterías y suministros de la red para lograr entornos operativos de eficiencia energética superior. ABB y Eaton se diferencian a través de aparamenta de estado sólido y tecnología de inversores de carburo de silicio capaz de un aislamiento de fallos más rápido y mayor eficiencia a carga parcial.

Líderes del sector de energía para centros de datos de África

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Abril de 2025: Raxio Group obtuvo USD 100 millones de la IFC para construir una plataforma panafricana de centros de datos, ampliando la capacidad de energía en varios países.

- Marzo de 2025: Axian Telecom obtuvo un préstamo de USD 160 millones del Banco Africano de Desarrollo para modernizar la infraestructura de red en nueve mercados, impulsando indirectamente la demanda de energía robusta para centros de datos.

- Marzo de 2025: Cummins Inc. comprometió USD 200 millones para reforzar las líneas de producción de generadores destinadas a los grandes pedidos de centros de datos africanos.

- Noviembre de 2024: Teraco comenzó la construcción de una planta solar de 120 MW en la provincia del Estado Libre de Sudáfrica para suministrar energía renovable a sus campus.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de energía para centros de datos en África como el valor anual de la infraestructura eléctrica, fuentes de alimentación ininterrumpida, generadores, unidades de distribución de energía, conmutadores, paneles de energía remotos, además de los servicios de diseño y mantenimiento que mantienen los servidores energizados, instalados en nuevas construcciones, ampliaciones y modernizaciones en los 54 países africanos.

En nuestras exclusiones del ámbito de aplicación, dejamos fuera las mejoras de la red pública, los parques renovables autónomos y los sistemas de refrigeración que no forman parte de la alimentación eléctrica.

Segmentación

- Por componente

- Soluciones eléctricas

- Sistemas SAI

- Generadores

- Generadores diésel

- Generadores de gas

- Generadores de pila de combustible de hidrógeno

- Unidades de distribución de energía

- Aparamenta

- Interruptores de transferencia

- Paneles de distribución remota

- Sistemas de almacenamiento de energía

- Servicio

- Instalación y puesta en marcha

- Mantenimiento y soporte

- Formación y consultoría

- Soluciones eléctricas

- Por tipo de centro de datos

- Proveedores de servicios en la nube/hiperescaladores

- Proveedores de colocación

- Centros de datos empresariales y perimetrales

- Por tamaño de centro de datos

- Centros de datos de pequeño tamaño

- Centros de datos de tamaño mediano

- Centros de datos de gran tamaño

- Centros de datos de tamaño masivo

- Centros de datos de tamaño mega

- Por nivel

- Nivel I y II

- Nivel III

- Nivel IV

- Por país

- Sudáfrica

- Nigeria

- Kenia

- Egipto

- Marruecos

- Resto de África

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de diseño de instalaciones, jefes de aprovisionamiento de colocation y consultores regionales de energía en Sudáfrica, Nigeria, Kenia y Egipto. Estas conversaciones validaron volúmenes de envíos, opciones de redundancia y tasas de enganche al servicio que rara vez aparecen en los documentos.

Investigación documental

Empezamos extrayendo estadísticas sobre energía y TIC de organismos como la Agencia Internacional de la Energía, el Banco Africano de Desarrollo y los reguladores nacionales, que esbozan las adiciones de capacidad y las métricas de fiabilidad. Los datos públicos de aduanas correspondientes a los códigos 8504 y 8507 del Sistema Armonizado indicaban los volúmenes de entrada de SAI y baterías, mientras que los libros blancos del Uptime Institute y las encuestas de AFCOM proporcionaban puntos de referencia de densidad de bastidores. Los archivos de las empresas, las presentaciones de los operadores de colocación y los archivos de noticias a los que se accede a través de Dow Jones Factiva ofrecían pistas sobre precios y anuncios de canalización. Las fuentes enumeradas son ilustrativas, y muchos otros repositorios abiertos y de pago facilitaron la comprobación de los datos.

Dimensionamiento y previsión del mercado

Aplicamos un enfoque descendente que parte de la carga de TI instalada (MW) derivada de los rastreadores de capacidad y los registros de interconexión a la red, y luego la multiplica por los ciclos de sustitución y los precios medios de venta para obtener la base de referencia de 2025. Corroboramos los resultados con roll-ups selectivos de proveedores ascendentes y comprobaciones de canales cuando los volúmenes de garantía o las tendencias de precios divergen. Entre las variables clave se incluyen los aterrizajes de cables submarinos, el aumento medio de la densidad de los bastidores, las horas de interrupción del servicio a nivel nacional, la penetración de SAI de iones de litio y la inflación en moneda local. Una regresión multivariante relaciona estos factores con el gasto histórico y proyecta escenarios para 2025-2030, mientras que la asignación proporcional cubre las lagunas en los mercados más pequeños.

Ciclo de validación y actualización de datos

Cada estimación se somete a una revisión por pares en dos fases y a un control de desviaciones que señala las desviaciones superiores al 5%. Actualizamos el modelo cada año y lanzamos actualizaciones provisionales tras acontecimientos importantes, como el lanzamiento de una hiperescala de 20 MW o una reforma tarifaria, antes de que un barrido final de los analistas confirme la integridad de la fuente.

Por qué la línea de base energética para centros de datos africanos de Mordor se gana la confianza

Reconocemos que las estimaciones publicadas suelen divergir porque las empresas eligen diferentes zonas geográficas, incluyen o excluyen servicios o fijan los tipos de cambio en distintos puntos.

Nuestro ámbito de aplicación disciplinado, la cadencia de actualización anual y el modelado de doble vía proporcionan a los responsables de la toma de decisiones un anclaje rastreable.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 570 millones de USD (2025) | Inteligencia de Mordor | |

| 541 millones de dólares (2024) | Consultoría regional A | Cubre la región de Oriente Medio y África y asigna los gastos utilizando ratios de ingresos sin comprobaciones cruzadas a nivel de centro. |

| 1.300 millones de dólares (2024) | Consultoría global B | Se basa únicamente en las encuestas de ASP de los proveedores, omite los ingresos por servicios y asume un aumento constante de la densidad de los bastidores. |

La comparación muestra que los alcances más o menos amplios y las hipótesis de precios no verificadas amplían el diferencial, mientras que los pasos equilibrados y transparentes de Mordor producen una base de referencia fiable y adecuada para la planificación estratégica.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de energía para centros de datos de África?

El mercado está valorado en USD 0,57 mil millones en 2025 y se proyecta que crezca hasta USD 1,07 mil millones en 2030.

¿Qué país lidera el mercado de energía para centros de datos de África?

Sudáfrica ostenta el 47,5% de los ingresos gracias a su madura infraestructura de red y a la densa concentración de demanda empresarial.

¿Por qué son tan críticos los sistemas SAI para los centros de datos africanos?

Las frecuentes perturbaciones de la red hacen que los sistemas SAI sean indispensables para proporcionar energía continua y limpia y prevenir costosas interrupciones del servicio.

¿A qué velocidad crece el segmento de hiperescala?

Las instalaciones de proveedores de servicios en la nube e hiperescaladores se están expandiendo a una CAGR del 14,9%, la más rápida entre todos los tipos de centros de datos.

Última actualización de la página el: