Tamaño y Participación del Mercado de IoT Submarino/Marino

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

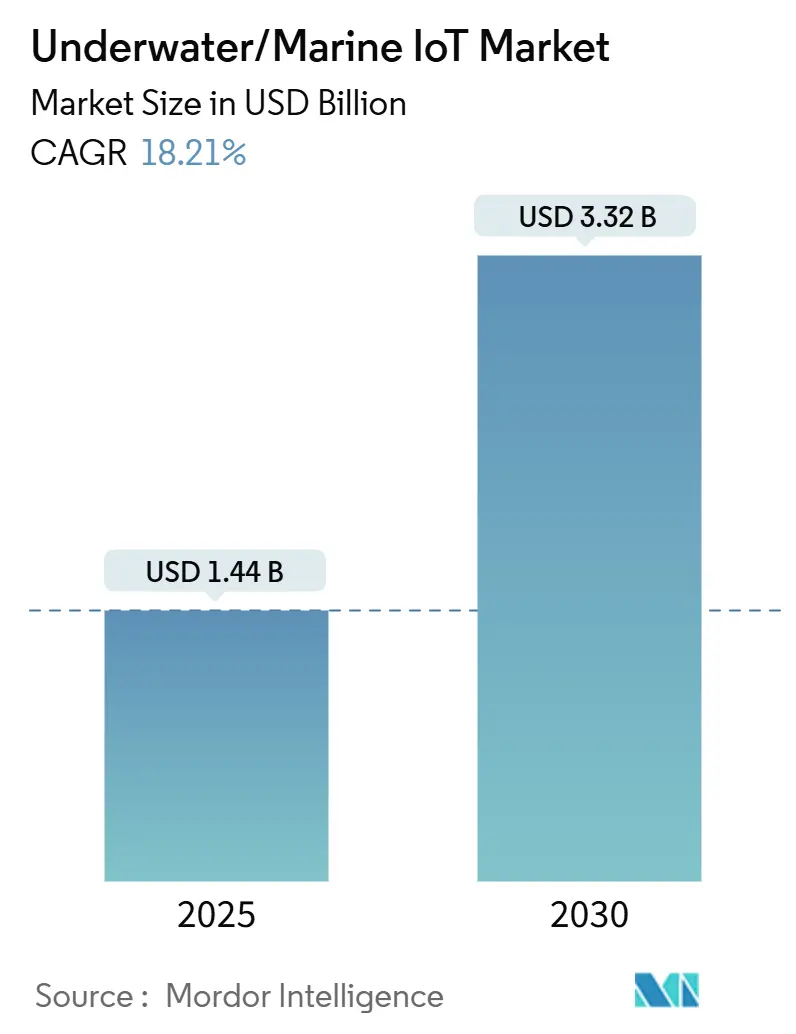

| Tamaño del Mercado (2025) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IoT Submarino/Marino por Mordor Intelligence

El tamaño del mercado de IoT submarino/marino se sitúa en USD 1,44 mil millones en 2025 y se prevé que alcance los USD 3,32 mil millones en 2030, registrando una CAGR del 18,21% durante el período 2025-2030. El aumento del gasto en defensa, la expansión de los activos de energía renovable offshore y las normas más estrictas sobre el medio marino están acelerando los despliegues, ya que los usuarios buscan visibilidad en tiempo real en amplias áreas oceánicas. Las agencias de defensa están desplegando redes de sensores seguros para aguas en disputa, mientras que los desarrolladores de energía eólica offshore conectan monitores de cimentaciones, cables y fauna silvestre para optimizar el tiempo de actividad. La caída de precios de los módems acústicos y los sensores multiparámetro está ampliando la adopción comercial, y las redes híbridas acústico-ópticas habilitadas por inteligencia artificial están aliviando las limitaciones de ancho de banda de larga data. Al mismo tiempo, los operadores externalizan cada vez más el análisis de datos complejos, impulsando un giro hacia los servicios dentro del mercado de IoT submarino/marino.

Conclusiones Clave del Informe

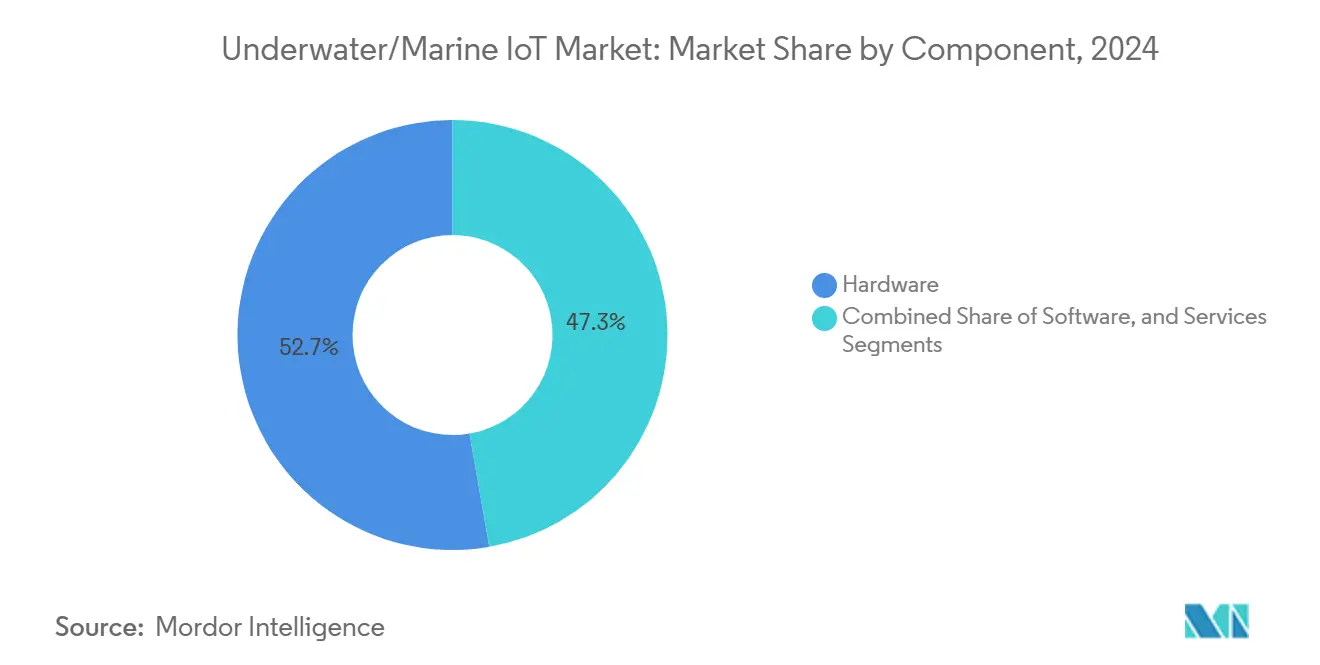

- Por componente, el hardware lideró con el 52,73% de la participación del mercado de IoT submarino/marino en 2024, mientras que se proyecta que los servicios avancen a una CAGR del 19,77% hasta 2030.

- Por tecnología de comunicación, los sistemas acústicos representaron el 61,83% de la participación del mercado de IoT submarino/marino en 2024, y las plataformas híbridas acústico-ópticas se están expandiendo a una CAGR del 20,32% hasta 2030.

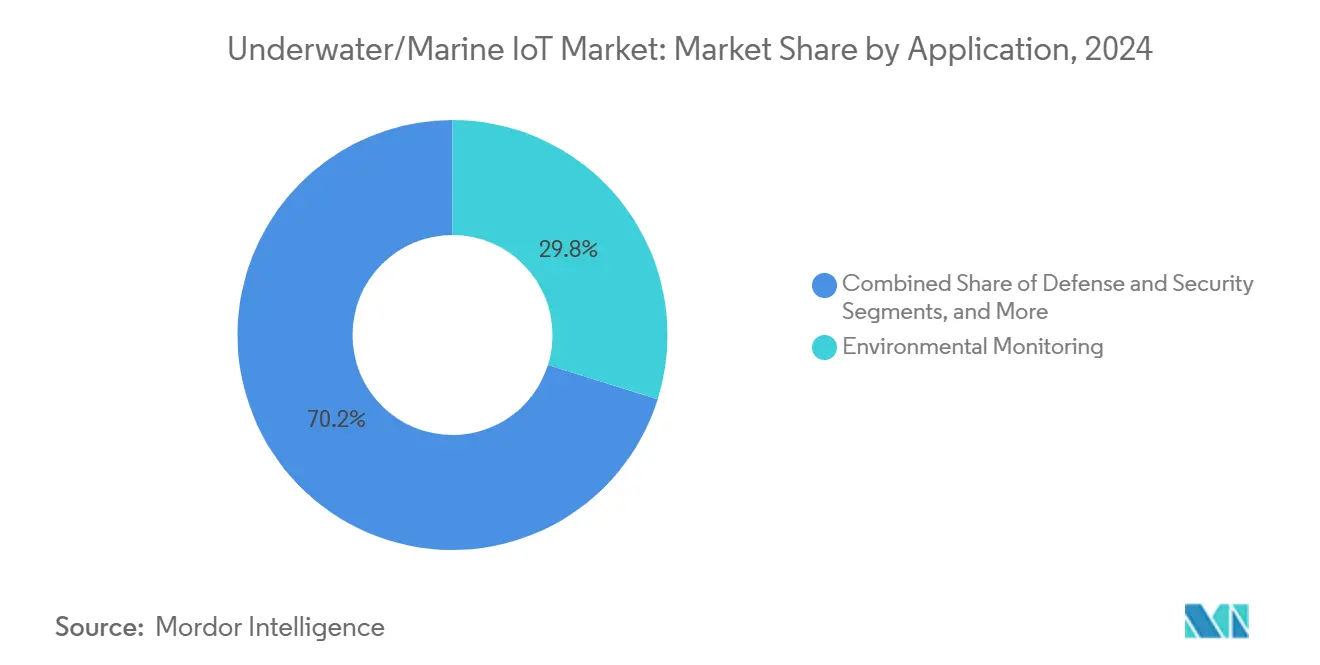

- Por aplicación, el monitoreo ambiental capturó el 29,83% de la participación del mercado de IoT submarino/marino en 2024; la acuicultura y la pesca son las de mayor crecimiento con una CAGR del 18,77% hasta 2030.

- Por usuario final, las agencias gubernamentales y de investigación mantuvieron el 38,73% de la participación del mercado de IoT submarino/marino en 2024, mientras que los productores de acuicultura registran la CAGR proyectada más alta del 18,99% hasta 2030.

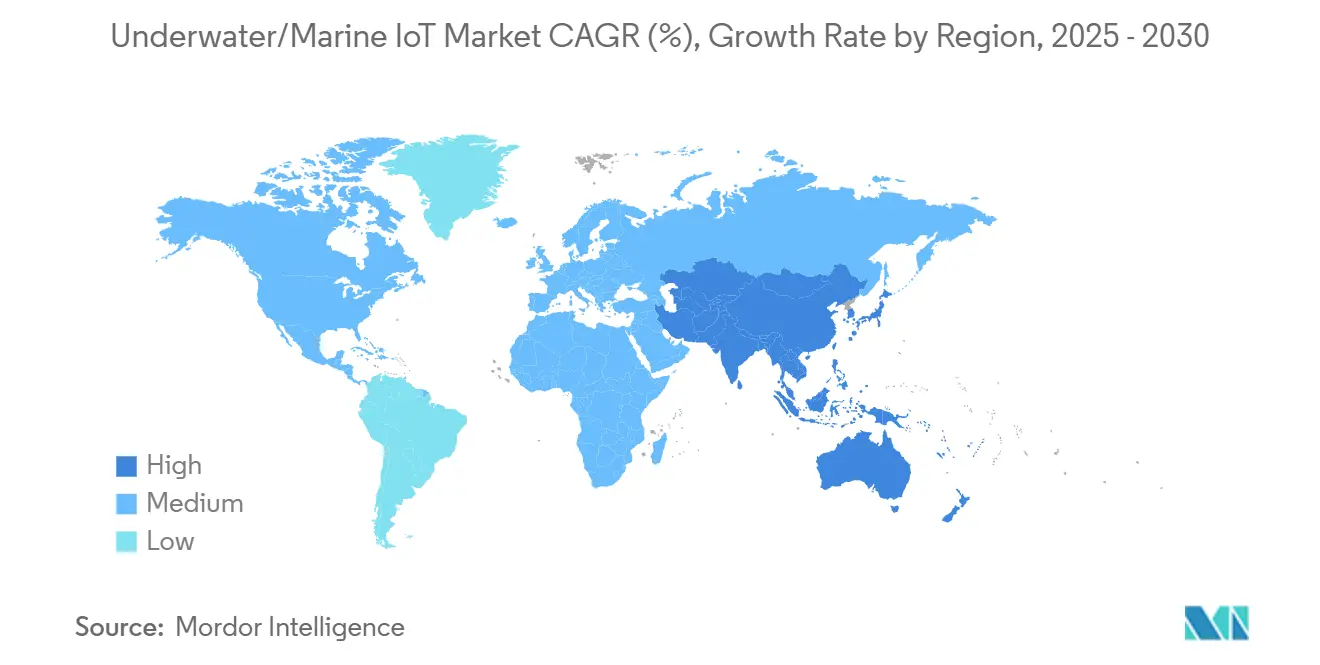

- Por geografía, América del Norte lideró con el 39,83% de la participación del mercado de IoT submarino/marino en 2024, y Asia-Pacífico está preparada para crecer a una CAGR del 19,45% hasta 2030

Tendencias e Información del Mercado Global de IoT Submarino/Marino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización de defensa que impulsan redes submarinas seguras | +3.2% | Global, concentrado en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida caída de costos en módems acústicos y sensores multiparámetro | +2.8% | Global | Corto plazo (≤ 2 años) |

| Expansión de la energía offshore que demanda monitoreo en tiempo real | +3.5% | América del Norte, Europa, regiones costeras de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Redes de malla híbridas acústico-ópticas autocurativas habilitadas por inteligencia artificial | +2.1% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Módulos de energía por recolección energética que extienden la vida útil de los nodos | +1.9% | Global, particularmente en ubicaciones offshore remotas | Largo plazo (≥ 4 años) |

| Tratados de biodiversidad en alta mar que exigen redes de sensores de eDNA acústico | +2.7% | Global, con enfoque en aguas internacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Modernización de Defensa que Impulsan Redes Submarinas Seguras

Las agencias militares están financiando densas redes de sensores submarinos que proporcionan conciencia situacional continua en zonas en disputa. El concepto de Operaciones Marítimas Distribuidas de la Armada de los Estados Unidos combina nodos autónomos en el lecho marino con relevos de superficie no tripulados para ampliar los perímetros de detección.[1]"Arquitecturas de Redes Tácticas Submarinas," DARPA, darpa.mil La Iniciativa de Sistemas No Tripulados Marítimos de la OTAN está alineando estándares para que las armadas aliadas puedan conectar hardware de diferentes proveedores de forma modular, ampliando el grupo de adquisiciones. Estos programas estipulan enlaces acústicos cifrados y características antiinterferencias, lo que eleva los requisitos de hardware pero asegura ingresos futuros para las plataformas reforzadas. Las rutinas de inteligencia artificial integradas en las pasarelas reducen la carga de trabajo humano al clasificar amenazas y predecir el mantenimiento, extendiendo los tiempos de permanencia. A medida que más flotas adoptan tácticas submarinas no tripuladas, el mercado de IoT submarino/marino gana volumen a largo plazo.

Rápida Caída de Costos en Módems Acústicos y Sensores Multiparámetro

La fabricación en volumen y el empaquetado avanzado de semiconductores han reducido los precios promedio de los módems acústicos aproximadamente un 40% desde 2022. Las sondas multiparámetro que antes costaban USD 15.000 ahora se ofrecen por menos de USD 5.000, añadiendo lecturas de oxígeno disuelto, pH y turbidez en una sola unidad. Las arquitecturas de radio definida por software permiten a los operadores resintonizar frecuencias mediante actualizaciones de firmware en lugar de reemplazos de hardware, reduciendo el costo del ciclo de vida. Estos ahorros desbloquean nuevos casos de uso para institutos de investigación de tamaño mediano y pesquerías que anteriormente carecían de financiamiento. Las menores barreras de entrada amplían la adopción más allá de la defensa y el petróleo y gas, sosteniendo una expansión de dos dígitos en el mercado de IoT submarino/marino

Expansión de la Energía Offshore que Demanda Monitoreo en Tiempo Real

La capacidad global de energía eólica offshore está en camino de alcanzar los 370 GW para 2030, y cada cimentación de turbina y cable de exportación necesita monitoreo de salud estructural y ambiental.[2]"Perspectivas de la Energía Eólica Offshore," Agencia Internacional de Energía, iea.org Los operadores utilizan sensores en el lecho marino para rastrear la socavación, la vibración y la actividad de la vida marina, previniendo paradas no planificadas que pueden costar USD 1 millón por día en ventas de energía perdidas. Los campos petrolíferos en aguas profundas continúan encargando nuevas conexiones submarinas, añadiendo nodos de detección de fugas y sondas de corrosión a profundidades superiores a los 3.000 m. La demanda combinada de energías renovables e hidrocarburos convierte a la energía en el mayor grupo de compradores comerciales en el mercado de IoT submarino/marino y sustenta pedidos estables de largo ciclo para los proveedores.

Redes de Malla Híbridas Acústico-Ópticas Autocurativas Habilitadas por Inteligencia Artificial

Las redes híbridas utilizan acústica de largo alcance para señales de control y enlaces ópticos de ráfaga corta para datos de gran ancho de banda, como video en 4K o grandes conjuntos de sonar. Los algoritmos de aprendizaje automático predicen la degradación del enlace por cambios de temperatura, salinidad o bioincrustación, y luego redirigen el tráfico automáticamente. Esta función autocurativa resuelve los cuellos de botella de latencia que anteriormente requerían intervención humana. Proveedores como Hydromea comercializan módems basados en LED que funcionan con milivatios pero transfieren megabits por segundo a decenas de metros, habilitando la robótica de enjambre para tareas de inspección. A medida que mejora la fiabilidad, los usuarios comerciales confían en el mercado de IoT submarino/marino para reemplazar los buceos manuales, aumentando los ingresos recurrentes por servicios de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Atenuación de señal y latencia en canales acústicos de aguas profundas | -2.1% | Global, particularmente en aplicaciones de océano profundo | Largo plazo (≥ 4 años) |

| Alto CAPEX y OPEX para el mantenimiento de largo plazo de boyas y nodos | -1.8% | Global, concentrado en ubicaciones offshore remotas | Mediano plazo (2-4 años) |

| Riesgos ciberfísicos derivados de la suplantación de GNSS y la interferencia acústica | -1.3% | Global, elevado en zonas marítimas en disputa | Corto plazo (≤ 2 años) |

| Deriva de sensores inducida por bioincrustación que afecta la fidelidad de los datos | -1.1% | Global, grave en aguas tropicales y templadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Atenuación de Señal y Latencia en Canales Acústicos de Aguas Profundas

Los gradientes de temperatura y salinidad doblan las ondas sonoras, creando ecos de trayectorias múltiples que difuminan las señales y añaden segundos de retardo a profundidades superiores a los 1.000 m. El ruido del tráfico marítimo y las llamadas de la vida marina erosionan aún más el rendimiento. Incluso con ecualización adaptativa y antenas de diversidad espacial, las tasas de datos prácticas a menudo se mantienen por debajo de los 10 kbps en enlaces de varios kilómetros. Estos límites físicos restringen la transferencia de video en tiempo real y de archivos de sonar de gran tamaño, obligando a los diseñadores a programar el ancho de banda o almacenar datos localmente. La restricción reduce el potencial de crecimiento de los segmentos de aguas profundas del mercado de IoT submarino/marino hasta que maduren las técnicas de próxima generación.

Alto CAPEX y OPEX para el Mantenimiento de Largo Plazo de Boyas y Nodos

Los nodos con clasificación de presión oscilan entre USD 10.000 y USD 50.000 cada uno, y los días de buque anuales para limpiar bioincrustaciones o cambiar baterías pueden superar el costo del equipo en aguas remotas. Una sola llamada de servicio en aguas profundas puede costar USD 15.000, lo que limita la densidad de despliegue para los operadores pequeños. Los complementos de recolección de energía y los brazos de limpieza robóticos prometen alivio, pero la producción y la fiabilidad actuales no son suficientes para las cargas útiles de múltiples sensores. El alto mantenimiento reduce los cálculos de retorno sobre la inversión y ralentiza la adopción entre los compradores con presupuesto limitado dentro del mercado de IoT submarino/marino.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enfrenta la Disrupción de los Servicios

El hardware todavía captura el 52,73% de los ingresos de 2024, ya que los sensores robustos, los módems acústicos y las carcasas de presión forman la columna vertebral de cada instalación. Los sensores que registran vibración, química y firmas acústicas se agrupan en marcos compactos que sobreviven a profundidades de 3.000 m. Los módulos de comunicación ahora ofrecen funciones de malla y modos de energía inteligentes para extender la vida útil de la batería. A pesar del gasto inicial, los compradores ven el hardware como un activo a largo plazo, manteniendo la demanda estable en el mercado de IoT submarino/marino.

Los servicios están creciendo más rápido a una CAGR del 19,77% hasta 2030 porque muchos propietarios carecen de experiencia submarina. Las empresas especializadas diseñan distribuciones, instalan nodos y ejecutan análisis en la nube para que los clientes vean indicadores clave de rendimiento accionables en lugar de datos brutos. Los modelos de suscripción distribuyen el costo en contratos de cinco a siete años, facilitando la aprobación presupuestaria. A medida que el valor migra hacia los conocimientos, los ingresos por servicios reducirán la brecha con el hardware y reformarán los grupos de beneficios dentro del mercado de IoT submarino/marino.

Por Tecnología de Comunicación: El Legado Acústico se Encuentra con la Innovación Óptica

Los enlaces acústicos mantuvieron una participación del 61,83% en 2024, anclando proyectos de aguas poco profundas y medias que necesitan cobertura a escala de kilómetros. Los avances en la codificación de espectro ensanchado aumentan la resiliencia frente al ruido del tráfico marítimo, y los arreglos direccionales amplían los alcances más allá de los 20 km en buenas condiciones. Estas mejoras mantienen a la acústica como la columna vertebral del tráfico de mando y control en el mercado de IoT submarino/marino.

Los sistemas híbridos acústico-ópticos registran las ganancias más rápidas con una CAGR del 20,32%. Las ráfagas ópticas mueven datos por encima de 1 Mbps a decenas de metros, permitiendo que los vehículos operados por control remoto y los vehículos autónomos submarinos transmitan video sin salir a la superficie. La conmutación automática de modo equilibra el alcance y la velocidad para que los usuarios obtengan transmisiones de alta resolución cuando están cerca y acústica fiable cuando están lejos. A medida que más flotas adoptan radios de modo mixto, los proveedores esperan pedidos crecientes y una base direccionable más amplia para el mercado de IoT submarino/marino.

Por Aplicación: El Monitoreo Ambiental Lidera el Auge de la Acuicultura

El monitoreo ambiental representó el 29,83% de los ingresos en 2024, impulsado por los tratados globales de biodiversidad que requieren evaluaciones de hábitat en el 30% del océano para 2030. Los gobiernos despliegan redes de sensores que registran química, sonido y huellas de eDNA, alimentando paneles de control de conservación. Los plazos de cumplimiento garantizan financiamiento plurianual, convirtiendo a este segmento en un impulsor estable para el mercado de IoT submarino/marino.

La acuicultura y la pesca muestran el ascenso más pronunciado con una CAGR del 18,77%. Las granjas combinan sondas de oxígeno disuelto con cámaras de visión artificial para automatizar la alimentación, mejorando los índices de conversión del alimento y reduciendo el exceso de residuos. La creciente demanda de productos del mar y las auditorías de sostenibilidad más estrictas impulsan la inversión en Asia-Pacífico, Noruega y Chile, expandiendo la porción comercial del tamaño del mercado de IoT submarino/marino.

Por Usuario Final: La Investigación Gubernamental Cede Terreno a la Adopción Comercial

Las agencias gubernamentales y de investigación todavía controlan el 38,73% del gasto de 2024 gracias a las redes de vigilancia de defensa y los programas de observatorios nacionales. Estos usuarios prefieren nodos de alta especificación con resistencia plurianual, asegurando pedidos repetidos de hardware y servicios de calibración dentro del mercado de IoT submarino/marino.

Los productores de acuicultura están creciendo a una CAGR del 18,99% a medida que digitalizan las operaciones para obtener mejores rendimientos. Los operadores de energía eólica offshore y las terminales de transporte marítimo se suman a la tendencia, adoptando sensores en red para gestionar activos y reducir el riesgo de seguros. Este impulso comercial diversifica la demanda y amortigua el mercado de IoT submarino/marino frente a posibles fluctuaciones en los presupuestos de defensa.

Análisis Geográfico

América del Norte mantuvo el 39,83% de los ingresos de 2024, impulsada por los programas de sistemas no tripulados de la Armada de los Estados Unidos y el Sistema Integrado de Observación Oceánica de la Administración Nacional Oceánica y Atmosférica que abarca ambas costas. El conjunto Ocean Networks Canada de Canadá añade cobertura ártica y atlántica, y las empresas energéticas del Golfo de México mantienen extensas redes de integridad de tuberías. El financiamiento público estable más el gasto privado en energía ancla el crecimiento a largo plazo del mercado de IoT submarino/marino en la región.

Europa sigue en la fortaleza de los objetivos de despliegue de energía eólica offshore y las rigurosas directivas ambientales de Bruselas. Noruega integra el monitoreo en sitios de petróleo, gas y acuicultura, mientras que el Reino Unido conecta sensores a sus crecientes parques eólicos del Mar del Norte. Las normas estandarizadas de la Unión Europea simplifican la contratación transfronteriza, fomentando licitaciones multinacionales que benefician a los proveedores activos en el mercado de IoT submarino/marino.

Asia-Pacífico es el de mayor movimiento con una CAGR del 19,45%. China equipa puertos inteligentes y redes de vigilancia a lo largo de las rutas marítimas de la Iniciativa de la Franja y la Ruta. Japón instala conjuntos de cables de alerta de tsunamis, y las granjas de camarones del Sudeste Asiático ahora prueban nodos de calidad del agua que envían alertas por mensaje de texto a los teléfonos de los agricultores. La rápida industrialización y los presupuestos de preparación ante desastres se combinan para sostener el impulso del mercado de IoT submarino/marino en toda la región.

Panorama Competitivo

Kongsberg y Teledyne lideran en amplitud, ofreciendo redes acústicas, vehículos y paneles de análisis bajo un mismo techo.[3]"Informes y Presentaciones 2024," Kongsberg Gruppen, kongsberg.com Sonardyne, EvoLogics e Hydromea se especializan en posicionamiento de alta precisión o módems ópticos, ganando contratos de nicho. Los nuevos participantes aprovechan la inteligencia artificial en la nube o la robótica de enjambre para diferenciarse, mientras que los fabricantes de hardware tradicionales añaden análisis por suscripción para defender los márgenes.

Los movimientos estratégicos se centran en soluciones integradas en lugar de dispositivos individuales. La adquisición de Seatronics por parte de Teledyne en 2024 profundizó su línea de electrónica submarina, agrupando sensores con planes de servicio durante la vida útil del campo. El contrato de investigación ártica de Kongsberg integra inteligencia artificial dentro de los nodos de sensores, mostrando valor en la autonomía basada en datos. Las solicitudes de patentes se disparan en modulación óptica e inteligencia artificial de borde de bajo consumo, señalando una innovación sostenida orientada a aliviar los puntos críticos de ancho de banda y mantenimiento para el mercado de IoT submarino/marino.[4]Oficina de Patentes y Marcas de los Estados Unidos, "Búsqueda de Patentes," uspto.gov

La ciberseguridad y la bioincrustación plantean dolores de cabeza compartidos. Los proveedores responden con protocolos acústicos cifrados y placas frontales de aleación de cobre que disuaden el crecimiento marino. Los esfuerzos de normalización colaborativa bajo la OTAN y el Instituto de Ingenieros Eléctricos y Electrónicos buscan interfaces comunes para que las flotas multinacionales puedan combinar equipos de distintos fabricantes, lo que con el tiempo podría reducir el costo de integración y ampliar el mercado de IoT submarino/marino direccionable.

Líderes de la Industria de IoT Submarino/Marino

Kongsberg Gruppen ASA

Teledyne Technologies Inc.

Inmarsat Global Limited

Xylem Inc.

Sonardyne Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Kongsberg Gruppen anunció la expansión de su instalación de fabricación de vehículos autónomos submarinos en Noruega con una inversión de USD 120 millones para satisfacer la creciente demanda de aplicaciones de IoT submarino para defensa y uso comercial. La instalación triplicará la capacidad de producción para 2027.

- Agosto de 2025: Ocean Infinity completó con éxito las pruebas de su sistema de comunicación híbrido acústico-óptico en la Fosa de las Marianas, logrando la transmisión de datos en tiempo real desde profundidades superiores a los 8.000 metros. El avance permite el monitoreo continuo de las operaciones de minería en aguas profundas y la evaluación del impacto ambiental.

- Julio de 2025: AKVA Group ASA lanzó su nueva plataforma de monitoreo de acuicultura impulsada por inteligencia artificial, integrando sensores de IoT submarino con algoritmos de aprendizaje automático para la gestión predictiva de la salud de los peces. La inversión de USD 40 millones tiene como objetivo las operaciones globales de cultivo de salmón.

- Mayo de 2025: Fugro N.V. estableció una asociación estratégica con Microsoft para desarrollar análisis basados en la nube para el procesamiento de datos de IoT submarino, permitiendo la optimización en tiempo real de las operaciones de parques eólicos offshore en instalaciones globales.

Alcance del Informe Global del Mercado de IoT Submarino/Marino

| Hardware |

| Software |

| Servicios |

| Acústica |

| Óptica |

| Radiofrecuencia |

| Híbrida Acústico-Óptica |

| Inducción Magnética |

| Monitoreo Ambiental |

| Operaciones de Petróleo y Gas |

| Defensa y Seguridad |

| Acuicultura y Pesca |

| Investigación y Exploración Submarina |

| Energía Renovable Offshore |

| Puertos Inteligentes y Transporte Marítimo |

| Monitoreo de Desastres y Alerta Temprana |

| Otras Aplicaciones |

| Agencias Gubernamentales y de Investigación |

| Empresas de Energía Offshore |

| Productores de Acuicultura |

| Empresas de Logística Marítima y de Transporte |

| Fuerzas de Defensa y Navales |

| Organizaciones No Gubernamentales Ambientales y de Conservación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tecnología de Comunicación | Acústica | ||

| Óptica | |||

| Radiofrecuencia | |||

| Híbrida Acústico-Óptica | |||

| Inducción Magnética | |||

| Por Aplicación | Monitoreo Ambiental | ||

| Operaciones de Petróleo y Gas | |||

| Defensa y Seguridad | |||

| Acuicultura y Pesca | |||

| Investigación y Exploración Submarina | |||

| Energía Renovable Offshore | |||

| Puertos Inteligentes y Transporte Marítimo | |||

| Monitoreo de Desastres y Alerta Temprana | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Agencias Gubernamentales y de Investigación | ||

| Empresas de Energía Offshore | |||

| Productores de Acuicultura | |||

| Empresas de Logística Marítima y de Transporte | |||

| Fuerzas de Defensa y Navales | |||

| Organizaciones No Gubernamentales Ambientales y de Conservación | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en servicios de sensores submarinos?

Se proyecta que los ingresos por servicios dentro del mercado de IoT submarino crecerán a una CAGR del 19,77% hasta 2030, a medida que los propietarios externalizan el despliegue y el análisis de datos.

¿Qué plataforma de comunicación está experimentando la adopción más rápida?

Los enlaces híbridos acústico-ópticos se están expandiendo a una CAGR del 20,32% porque combinan la acústica de largo alcance con el ancho de banda óptico para video y archivos de datos de gran tamaño.

¿Por qué Asia-Pacífico es la región de mayor expansión?

Los proyectos de vigilancia marina de China, las mejoras en los sistemas de alerta de tsunamis de Japón y las inversiones en acuicultura del Sudeste Asiático impulsan una CAGR del 19,45% en toda la región.

¿Qué mantiene alto el gasto en hardware a pesar de la caída de precios?

Cada nodo debe sobrevivir a alta presión, corrosión y bioincrustación, por lo que los sensores y módems robustos todavía representan el 52,73% de los ingresos totales de 2024.

¿Qué limita las tasas de datos en las redes de aguas profundas?

Los gradientes de temperatura y salinidad doblan las ondas acústicas, causando distorsión por trayectorias múltiples que limita el rendimiento a alrededor de 10 kbps en rangos de varios kilómetros.

Última actualización de la página el: