Tamaño y Cuota del Mercado de Finanzas Islámicas del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.19% CAGR |

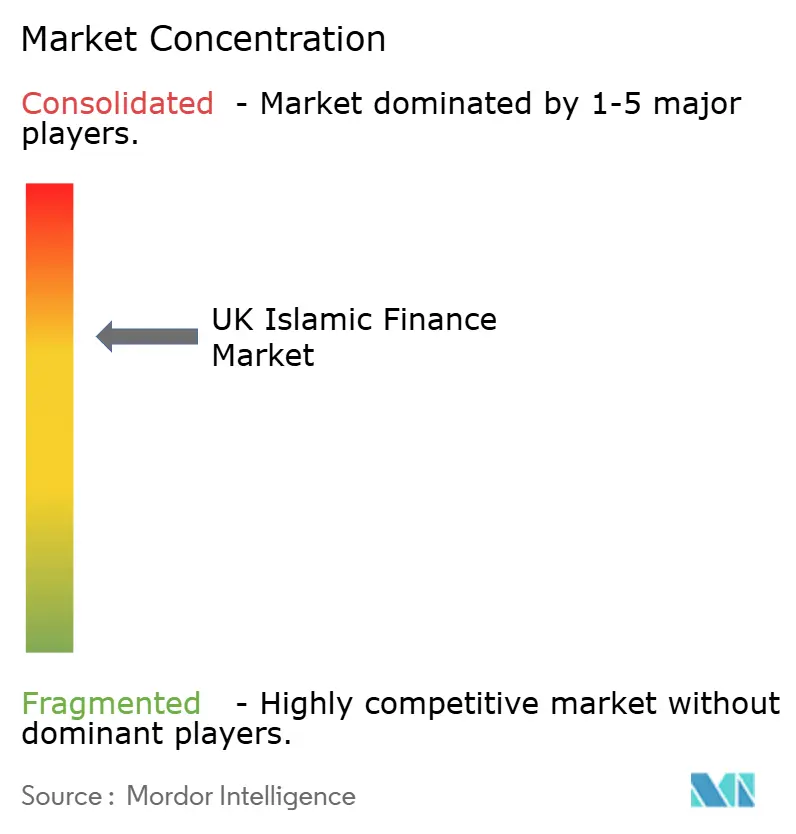

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Finanzas Islámicas del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de finanzas islámicas del Reino Unido crezca de 7.810 millones de USD en 2025 a 8.060 millones de USD en 2026 y se prevé que alcance los 9.420 millones de USD en 2031 a una CAGR del 3,19% durante el período 2026-2031. El perfil de crecimiento muestra un desplazamiento gradual desde un posicionamiento de nicho hacia una aceptación generalizada, a medida que los productos conformes con la Sharia ganan adeptos tanto entre los inversores de orientación religiosa como entre los inversores éticos. Las reformas fiscales gubernamentales que eliminaron los problemas de doble imposición en las hipotecas islámicas, junto con la Facilidad de Liquidez Alternativa del Banco de Inglaterra, han reducido las fricciones estructurales y atraído nuevo capital institucional. La constante expansión demográfica de la población musulmana del Reino Unido sustenta las entradas de depósitos, mientras que el auge de las plataformas exclusivamente digitales amplía el acceso más allá de los corredores financieros tradicionales de Londres. El impulso en la emisión de sukuk verdes amplía aún más la base inversora a medida que los mandatos ESG convergen con los requisitos de la Sharia.

Conclusiones Clave del Informe

- Por sector financiero, la banca islámica representó el 64,82% de la cuota del mercado de finanzas islámicas del Reino Unido en 2025, mientras que los sukuk tienen proyectado registrar la CAGR más rápida del 4,66% hasta 2031.

- Por tipo de cliente, el segmento de consumidores representó el 54,10% del tamaño del mercado de finanzas islámicas del Reino Unido en 2025 y crece a una CAGR del 3,86% hasta 2031.

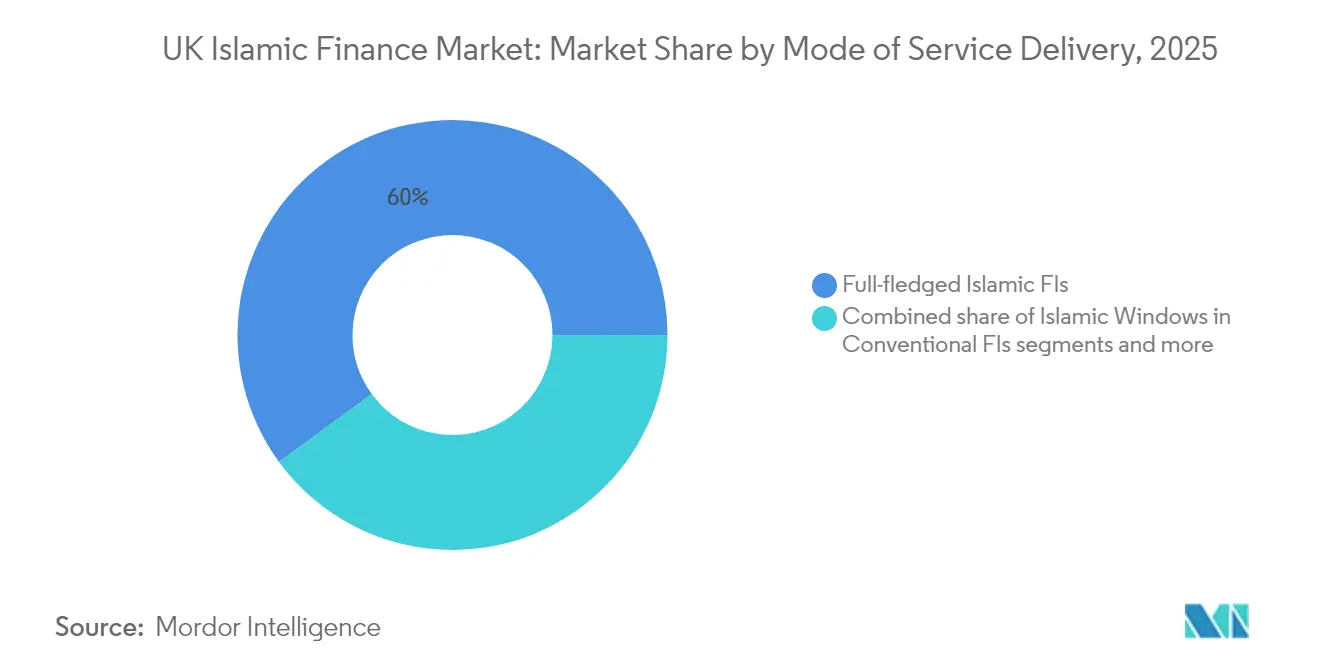

- Por modalidad de prestación de servicios, las instituciones financieras islámicas de plena dedicación concentraron el 60,05% de los ingresos en 2025, mientras que se prevé que las plataformas exclusivamente digitales y de tecnología financiera se expandan a una CAGR del 4,78% durante el período 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Finanzas Islámicas del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Medidas de paridad fiscal y regulatoria gubernamental | +0.8% | Nacional del Reino Unido | Medio plazo (2-4 años) |

| Crecimiento de la población musulmana nacional y demanda | +0.6% | Nacional del Reino Unido, concentrado en Londres, Birmingham y Mánchester | Largo plazo (≥ 4 años) |

| El papel del Reino Unido como centro de finanzas islámicas occidental | +0.5% | Global, con el Reino Unido como principal beneficiario | Largo plazo (≥ 4 años) |

| Tecnología financiera islámica que democratiza la distribución | +0.7% | Nacional del Reino Unido, con potencial de expansión internacional | Corto plazo (≤ 2 años) |

| Captación ESG/sukuk verdes entre inversores éticos | +0.4% | Global, con el Reino Unido como principal centro de emisión | Medio plazo (2-4 años) |

| Reformas del CGT/ATED que desbloquean la financiación hipotecaria | +0.3% | Nacional del Reino Unido, en particular en los mercados inmobiliarios de alto valor | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Medidas de Paridad Fiscal y Regulatoria Gubernamental

Las disposiciones de neutralidad fiscal han eliminado la doble imposición que anteriormente situaba a las hipotecas islámicas en desventaja de precio frente a sus equivalentes convencionales[1]Norton Rose Fulbright, "Finanzas Islámicas: Actualización de Novedades Fiscales 2025," nortonrosefulbright.com. . La Facilidad de Liquidez Alternativa del Banco de Inglaterra ofrece un instrumento conforme con la Sharia que satisface las normas de activos líquidos de alta calidad (HQLA), otorgando a los bancos islámicos una flexibilidad de balance que de otro modo no estaría disponible a través de deuda pública que devenga intereses. Estas reformas en su conjunto envían una señal de apoyo político creíble y a largo plazo, y añaden valor a los emisores extranjeros a la hora de seleccionar las plazas de cotización de sus sukuk. El Reino Unido consolida así su posición como la única jurisdicción occidental que ofrece un marco regulatorio plenamente articulado para la banca conforme con la Sharia. Los participantes del mercado anticipan en consecuencia una cartera constante de nuevos lanzamientos de productos orientados a los segmentos minorista y mayorista.

Tecnología Financiera Islámica que Democratiza la Distribución

Las plataformas de tecnología financiera eliminan las barreras geográficas al ofrecer productos conformes con la Sharia a través de canales móviles, llegando a consumidores situados fuera de los principales núcleos urbanos musulmanes. El plan de pensiones laboral halal de Wahed Invest demuestra cómo una arquitectura digital de bajo coste puede resolver los puntos de dolor de segmentos desatendidos cumpliendo al mismo tiempo las normas de gobernanza de la Sharia. La reducción de los gastos operativos permite una fijación de precios competitiva que atrae a ahorradores éticos no musulmanes, ampliando la base total direccionable del mercado de finanzas islámicas del Reino Unido. Los entornos regulatorios controlados (sandbox) administrados por la Autoridad de Conducta Financiera (FCA) acortan los ciclos de desarrollo de productos y garantizan una retroalimentación temprana en materia de cumplimiento normativo. El resultado es un ecosistema en el que los nuevos actores ágiles pueden escalar rápidamente, presionando a los bancos establecidos para que reorienten sus propuestas digitales.

El Papel del Reino Unido como Centro de Finanzas Islámicas Occidental

Londres alberga más cotizaciones de sukuk que cualquier otra jurisdicción con mayoría no musulmana, aprovechando una profunda experiencia jurídica y una infraestructura de compensación contrastada[2]LSEG, "Cotizaciones de Sukuk en la Bolsa de Valores de Londres 2025," lseg.com.. La adaptabilidad del derecho inglés permite que las estructuras complejas conformes con la Sharia coexistan con los mecanismos contractuales convencionales de resolución de conflictos, reduciendo el riesgo de ejecución transfronteriza para los emisores globales. Los conglomerados de servicios profesionales —jurídicos, contables y de calificación crediticia— se especializan en operaciones islámicas, reduciendo los costes de ejecución gracias a los efectos de red. La superposición horaria de la ciudad con las regiones de Oriente Medio y África del Norte (MENA) y Asia proporciona ventajas operativas que los centros europeos alternativos tienen dificultades para replicar. En conjunto, estos factores anclan el mercado de finanzas islámicas del Reino Unido como la puerta de entrada occidental preferida para el capital internacional que busca estructuras conformes.

Captación ESG/Sukuk Verdes entre Inversores Éticos

Los principios del sukuk ya excluyen el alcohol, el juego y los servicios financieros convencionales, alineándose de forma natural con los filtros ESG que vedan la exposición a sectores perjudiciales[3]Fitch Ratings, "Perspectivas de los Bancos Islámicos de EMEA para 2025," fitchratings.com.. La taxonomía de finanzas sostenibles del Gobierno del Reino Unido valida adicionalmente las estructuras respaldadas por activos que favorecen los instrumentos islámicos, reforzando la confianza de los inversores en los resultados medioambientales y sociales. Las operaciones de sukuk verde ejecutadas en Londres registran sobredemanda tanto por parte de mandatos islámicos como convencionales, lo que demuestra su atractivo transversal. A medida que los inversores institucionales intensifican sus compromisos de cero emisiones netas, la demanda de alternativas de renta fija conformes se incrementa, generando nuevos corredores de crecimiento para el mercado de finanzas islámicas del Reino Unido. Los emisores se benefician de un acceso a una base de financiación diversificada que conlleva ventajas reputacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Balances de escala reducida limitan la rentabilidad | -0.4% | Nacional del Reino Unido, afectando a los bancos islámicos más pequeños | Medio plazo (2-4 años) |

| Escasez de instrumentos HQLA conformes con la Sharia | -0.3% | Nacional del Reino Unido, con implicaciones globales | Largo plazo (≥ 4 años) |

| Fragmentación de las normas de la Sharia y del grupo de expertos religiosos | -0.2% | Global, con afectación a las operaciones del Reino Unido | Largo plazo (≥ 4 años) |

| Fricciones en la ejecución legal de las hipotecas DSOA | -0.1% | Nacional del Reino Unido, en particular en la resolución de disputas | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Balances de Escala Reducida Limitan la Rentabilidad

La mayoría de los bancos islámicos dedicados en el Reino Unido operan con activos totales inferiores a 5.000 millones de USD, un nivel que limita las economías de escala en comparación con los prestamistas universales. Las bases de capital reducidas elevan el coste unitario del cumplimiento normativo, especialmente bajo los regímenes de Basilea III y de Altos Directivos Responsables. La salida de HSBC de la propuesta Amanah en el Reino Unido ilustra la dificultad de alcanzar rentabilidades sostenibles cuando la densidad de clientes sigue siendo baja. Las instituciones más pequeñas responden concentrándose en nichos especializados, como la financiación puente inmobiliaria, aunque dicha concentración eleva el riesgo de cartera. Sin consolidación o nuevas inyecciones de capital, las presiones sobre la rentabilidad restringirán el margen de crecimiento del mercado de finanzas islámicas del Reino Unido.

Escasez de Instrumentos HQLA Conformes con la Sharia

A pesar de la Facilidad de Liquidez Alternativa, la oferta agregada de sukuk admisibles e instrumentos de murabaha sobre materias primas es insuficiente para satisfacer la demanda, especialmente durante episodios de tensión. El inventario limitado eleva los diferenciales de compra-venta y obliga a los bancos a mantener reservas de efectivo más elevadas, erosionando el potencial de margen. El desajuste se agudiza a medida que aumenta el tamaño del balance, desincentivando una expansión agresiva. El desarrollo de sukuk soberanos del Reino Unido aliviaría la presión, pero el ritmo de emisión sigue siendo impredecible. Mientras la profundidad no mejore, las restricciones de tesorería moderarán las perspectivas de crecimiento de los bancos islámicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector Financiero: El Dominio de la Banca Afronta la Disrupción del Sukuk

La banca islámica representó el 64,82% de los ingresos de 2025, anclando el mercado de finanzas islámicas del Reino Unido a través de la movilización de depósitos y la financiación minorista. No obstante, la CAGR del 4,66% del sukuk ilustra un giro inversor hacia activos de renta fija estructurados bajo las normas de la Sharia, aprovechando los eficientes procesos de cotización de la Bolsa de Valores de Londres. Se proyecta que el tamaño del mercado de finanzas islámicas del Reino Unido correspondiente al sukuk se amplíe a medida que emisores como Al Rajhi Bank y Khazanah Nasional acudan a Londres para operaciones de referencia. Los beneficios de liquidez revierten igualmente a los bancos que mantienen sukuk como reservas secundarias, reforzando un circuito virtuoso de mercado de capitales.

Aunque la banca conserva su masa crítica, los ingresos por comisiones procedentes del asesoramiento en mercados de capitales y la custodia de sukuk elevan la proporción de ingresos no relacionados con los intereses. El takaful sigue siendo embrionario, pero gana adeptos en los seguros inmobiliarios y de automóviles, un cambio impulsado por los reguladores que han clarificado los cálculos del margen de solvencia para los aseguradores conformes con la Sharia. Jugadores especializados como Cobalt Underwriting ilustran cómo el enfoque en nichos puede complementar a la banca de servicio completo, profundizando la madurez del ecosistema. A medida que se profundiza en el sukuk, la transparencia de precios mejora la eficiencia del mercado y aumenta la presión competitiva sobre los bancos para que racionalicen sus bases de costes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Cliente: El Segmento de Consumidores Impulsa la Evolución del Mercado

Los clientes minoristas aportaron el 54,10% de los activos de 2025, reflejando el crecimiento demográfico y la exitosa innovación de productos en pensiones y ahorro ético. Se espera que la cuota del mercado de finanzas islámicas del Reino Unido correspondiente a los consumidores aumente ligeramente a medida que la paridad de precios en hipotecas y la incorporación digital reducen las fricciones. Las interfaces de tecnología financiera permiten productos de microinversión que atraen a los musulmanes de la Generación Z, un colectivo históricamente desatendido debido a los umbrales de saldo mínimo.

Los clientes institucionales siguen dominando los grandes sukuk sindicados y las financiaciones de proyectos inmobiliarios, aportando la escala que sustenta la credibilidad del mercado. Sin embargo, la CAGR más rápida del 3,86% en los activos minoristas indica una redistribución de los motores de crecimiento. Los tesoreros corporativos también experimentan con herramientas de financiación de cuentas por pagar islámicas, aunque estas siguen siendo programas piloto. En general, la profundización en el segmento de consumidores sustenta una ampliación constante del tamaño del mercado de finanzas islámicas del Reino Unido, al tiempo que diversifica el riesgo alejándose de las grandes exposiciones mayoristas.

Por Modalidad de Prestación de Servicios: La Transformación Digital se Acelera

Los bancos islámicos tradicionales concentraron el 60,05% de las transacciones cursadas a través de canales de sucursal o centro de atención telefónica en 2025, pero el segmento exclusivamente digital está en camino de alcanzar una CAGR del 4,78%, superando los promedios del sector. El menor gasto operativo permite a los actores de tecnología financiera suprimir las comisiones de cuenta y ofrecer tasas competitivas financiadas por ratios de eficiencia más ajustados. El tamaño del mercado de finanzas islámicas del Reino Unido atribuible a los canales en línea se expandirá, por tanto, más rápidamente que la huella heredada.

Los bancos convencionales que operan ventanillas islámicas afrontan decisiones estratégicas tras la retirada de HSBC, sopesando la complejidad del cumplimiento normativo frente a los ingresos incrementales. Mientras tanto, las plataformas entre particulares (P2P) acercan estructuras específicas de activos, como los micropréstamos de murabaha sobre materias primas, a prestatarios geográficamente dispersos, ampliando la inclusión financiera. La participación en los entornos regulatorios controlados (sandbox) de la Autoridad de Conducta Financiera (FCA) fomenta la experimentación sin comprometer la protección del consumidor. A medida que las interfaces de programación de aplicaciones (API) integran datos de banca abierta, la experiencia del usuario gana mayor tracción, reforzando la trayectoria ascendente de la distribución digital dentro del mercado de finanzas islámicas del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Londres ancla la mayor parte de la actividad de finanzas islámicas en virtud de su densidad de servicios financieros y las capacidades en sukuk de la Bolsa de Valores de Londres, generando un volumen de transacciones que consolida el mercado de finanzas islámicas del Reino Unido como el principal centro de la Sharia en Europa. Las concentraciones de población musulmana en el Gran Londres, Birmingham y Mánchester generan una demanda minorista natural, mientras que las sedes corporativas en la City buscan opciones de tesorería conformes.

El efecto multiplicador regional es cada vez más visible. Las plataformas digitales extienden su alcance a Escocia e Irlanda del Norte, geografías históricamente poco penetradas debido a la escasa red de sucursales. La adopción de tecnología financiera entre los millennials acelera el crecimiento de los activos minoristas fuera de los núcleos metropolitanos, diversificando la contribución geográfica al tamaño del mercado de finanzas islámicas del Reino Unido. La política gubernamental, incluida la financiación empresarial descentralizada, apoya a las pymes islámicas regionales, vinculando las finanzas conformes con la fe a agendas más amplias de reequilibrio territorial.

A nivel internacional, el huso horario de Londres, situado entre Asia y los Estados Unidos, la posiciona para obtener mandatos de director coordinador en programas de sukuk globales. Aunque Dubái y Kuala Lumpur ofrecen plazas alternativas, los emisores siguen prefiriendo el derecho inglés para proyectos transfronterizos de alto valor. En consecuencia, los flujos de entrada mitigan las fricciones comerciales derivadas del Brexit, manteniendo dinámica la emisión de sukuk en divisas extranjeras en el mercado de finanzas islámicas del Reino Unido.

Panorama regulatorio

Las finanzas islámicas en el Reino Unido operan bajo un marco secular basado en la actividad. Los proveedores conformes con la Shariah están regulados sobre la misma base que las instituciones convencionales, bajo la postura política de larga data de "sin obstáculos, pero sin favores especiales". La supervisión de conducta recae en la Financial Conduct Authority (FCA), mientras que la supervisión prudencial está liderada por la Prudential Regulation Authority (PRA), por lo que los bancos islámicos, las ventanillas islámicas y las empresas de inversión deben cumplir con los mismos estándares de autorización, capital, protección al consumidor y delitos financieros que sus pares.

Un habilitador clave específico del Reino Unido es la Alternative Liquidity Facility (ALF) del Bank of England, que apoya la gestión de liquidez conforme con la Shariah. Permite a los bancos islámicos elegibles cumplir con los requisitos de liquidez prudencial sin depender de instrumentos que generan intereses. En el ámbito legislativo y fiscal, el Reino Unido ha utilizado el marco de "finanzas alternativas" para reducir las fricciones estructurales, incluido el reconocimiento y tratamiento de los Alternative Finance Investment Bonds (AFIBs) como el sukuk, respaldado por los cambios introducidos en la Finance Act 2018. Más recientemente, las enmiendas del Finance Bill (2024-2025) abordaron cuestiones fiscales relacionadas con el uso de finanzas alternativas para obtener capital sobre activos existentes, reforzando la paridad para las estructuras conformes con la Shariah utilizadas en la banca y los mercados de capitales.

Análisis de la cadena de valor

La cadena de valor de las finanzas islámicas del Reino Unido comienza con la estructuración de productos y la gobernanza (juntas Shariah, revisión y auditoría Shariah, y documentación legal bajo el derecho inglés). Luego pasa a la originación por parte de bancos islámicos plenamente establecidos, ventanillas islámicas de bancos convencionales y plataformas fintech que distribuyen productos de ahorro, financiación de vivienda, financiación empresarial y productos de inversión. La financiación y la intermediación de riesgos se basan en la movilización de depósitos, la financiación mayorista y la emisión en los mercados de capitales, con la London Stock Exchange funcionando como una plaza clave para las cotizaciones de sukuk y los servicios asociados, como la cotización, la custodia, la compensación y el acceso de inversores.

Los servicios profesionales (bufetes de abogados, contadores y asesores) y los proveedores especializados de aseguramiento para el cumplimiento de la Shariah actúan como habilitadores clave. La cadena también depende de la infraestructura de valoración, servicio y gestión de activos, particularmente para las carteras respaldadas por bienes inmuebles en el Reino Unido. La gestión de liquidez y del balance sigue siendo un punto de cuello de botella, con la escasez de HQLA conforme con la Shariah aumentando la dependencia de herramientas como la ALF del Bank of England y elevando el papel del sukuk en el mercado secundario. La distribución es cada vez más multicanal, con la incorporación digital y las asociaciones que vinculan la adquisición de clientes con balances regulados, mientras que los cambios de paridad fiscal bajo el marco de finanzas alternativas del Reino Unido reducen la fricción de ejecución en hipotecas, fondos y estructuras de sukuk.

Panorama Competitivo

La rivalidad en el mercado es moderada. Al Rayan Bank lidera los depósitos minoristas, aprovechando su escala en financiación hipotecaria y de ahorro. Gatehouse Bank ocupa un nicho rentable en la financiación puente inmobiliaria y los desarrollos de construcción para alquiler, explotando las diferencias en el apetito por el riesgo que disuaden a los banqueros universales. BLME Holdings mantiene su enfoque en la gestión de patrimonios, atendiendo a clientes de alto poder adquisitivo mediante estructuras de arrendamiento a medida.

Los nuevos actores de tecnología financiera inyectan dinamismo competitivo. Wahed Invest se dirige a los ahorradores millennials con fondos cotizados (ETF) de participaciones fraccionarias, mientras que Nomo Bank, impulsado por BLME, ofrece banca digital transfronteriza a clientes del Consejo de Cooperación del Golfo (CCG). Estos nuevos competidores despliegan núcleos tecnológicos nativos en la nube, logrando ratios de eficiencia por debajo del 40% que los bancos tradicionales tienen dificultades para igualar. Los operadores establecidos responden digitalizando los flujos de trabajo heredados y asociándose con empresas de tecnología regulatoria para automatizar el escrutinio conforme a la Sharia.

Los rumores de consolidación resurgen periódicamente, impulsados por la economía de balances de escala reducida. Sin embargo, las misiones divergentes de los accionistas y las variadas prácticas de gobernanza de la Sharia complican las fusiones. Las colaboraciones estratégicas —como las tecnológico-financieras islámicas que externalizan servicios de oficina administrativa a bancos establecidos bajo marca blanca— ofrecen una solución provisional. La supervisión de la Autoridad de Conducta Financiera (FCA) preserva la paridad competitiva, desincentivando los comportamientos de búsqueda de rentas y permitiendo al mismo tiempo la diferenciación de productos dentro del mercado de finanzas islámicas del Reino Unido.

Líderes del Sector de Finanzas Islámicas del Reino Unido

Gatehouse Bank

Al Rayan Bank

QIB UK

BLME

HSBC Amanah UK

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Para el mercado de finanzas islámicas del Reino Unido, existe una oportunidad clara en ampliar la oferta y la usabilidad de activos líquidos conformes con la Shariah e instrumentos denominados en libras esterlinas para los balances regulados del Reino Unido. La Alternative Liquidity Facility del Bank of England aborda parte de la restricción, pero no la elimina. La señalización política sobre la emisión soberana también sigue siendo relevante para este conjunto de oportunidades: en 2026, la Chief Secretary to HM Treasury, Lucy Rigby, declaró públicamente que las conversaciones sobre un posible tercer sukuk soberano del Reino Unido habían alcanzado una etapa avanzada, vinculándose directamente con las necesidades en torno a los índices de referencia, las herramientas de liquidez y el posicionamiento internacional.

En el ámbito de la gestión de activos y las inversiones alternativas, el conjunto de oportunidades se amplía a través de nuevos vehículos regulados y estructuras de financiación especializadas que añaden variedad de productos más allá de la banca minorista principal. En 2026, Channel Capital Advisors LLP anunció un primer cierre para el fondo Corniche Sharia como un fondo de inversión alternativo regulado por la FCA. Paralelamente, Offa completó una recaudación de capital de trabajo denominada en GBP utilizando una estructura de sukuk y warrants cotizada en The International Stock Exchange (Guernsey). En conjunto, estos movimientos respaldan una cartera más amplia de fondos conformes con la Shariah y exposiciones a mercados privados, y complementan el trabajo continuo de paridad fiscal en finanzas alternativas, incluidos los cambios del Finance Bill 2024-2025, que reduce las fricciones estructurales en la obtención de capital utilizando estructuras conformes con la Shariah.

Desarrollos recientes del sector

- Julio de 2026: Offa completó una recaudación de capital de trabajo de 6.5 millones de GBP utilizando una estructura de sukuk y warrants cotizada en The International Stock Exchange (Guernsey). La transacción amplió las vías de financiación para los prestamistas especializados conformes con la Shariah enfocados en el Reino Unido y demostró el uso de estructuras al estilo de los mercados de capitales para apoyar balances no bancarios.

- Mayo de 2026: Gatehouse Bank aumentó las relaciones de financiación a ingresos en todos sus productos Home Purchase Plan, permitiendo la financiación de propiedades residenciales de hasta seis veces los ingresos brutos para clientes en Inglaterra y Gales. El cambio amplió la demanda direccionable en la financiación de vivienda conforme con la Shariah e intensificó la presión competitiva sobre el diseño de productos y las métricas de asequibilidad en las ofertas minoristas islámicas.

- Mayo de 2025: Masraf Al Rayan (Al Rayan Bank) anunció la emisión de un sukuk senior no garantizado Reg S de 500 millones de USD a 5 años. El acuerdo reforzó la profundidad del mercado de sukuk y proporciona un punto de referencia para la actividad de finanzas islámicas vinculada al Reino Unido, conectada con balances internacionales y la intermediación en los mercados de capitales de Londres.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

En este estudio, el mercado de finanzas islámicas del Reino Unido se define como el valor de los productos y servicios financieros conformes con la Shariah proporcionados en el Reino Unido en las áreas de banca, mercados de capitales y actividades financieras islámicas relacionadas, contabilizado allí donde la estructura contractual subyacente está alineada con la Shariah y genera ingresos.

Exclusiones del alcance: Se excluyen los productos financieros puramente convencionales, el préstamo comunitario informal y los activos islámicos contabilizados fuera del Reino Unido que solo se comercializan en el Reino Unido.

Descripción general de la segmentación

- Por Sector Financiero

- Banca Islámica

- Seguros Islámicos (Takaful)

- Bonos Islámicos (Sukuk)

- Fondos Islámicos

- Otras Instituciones Financieras Islámicas (OIFLs)

- Por Tipo de Cliente

- Empresas

- Consumidores

- Por Modalidad de Prestación de Servicios

- Instituciones Financieras Islámicas de Plena Dedicación

- Ventanillas Islámicas en Instituciones Financieras Convencionales

- Plataformas Exclusivamente Digitales / Tecnología Financiera

- Plataformas Alternativas (Financiación Colectiva, P2P)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando los límites del mercado del Reino Unido utilizando fuentes públicas y sin muro de pago, como los comunicados estadísticos del Bank of England, las publicaciones del gobierno del Reino Unido de HM Treasury y la Office for National Statistics, y las actualizaciones de política y mercado de la FCA. También utilizamos materiales de referencia de organismos comerciales y bolsas, como el contenido de la London Stock Exchange sobre cotizaciones de sukuk, y resúmenes de asociaciones industriales que describen las estructuras de productos en términos sencillos.

Para convertir estos insumos en un modelo funcional, revisamos informes anuales, divulgaciones regulatorias, presentaciones a inversores y cobertura mediática de renombre para capturar cambios en el lanzamiento de productos y las tendencias del balance. Las suscripciones de pago se utilizaron solo cuando aportan estructura, principalmente para datos financieros e inteligencia empresarial, noticias y finanzas, y verificaciones selectivas de bases de datos de patentes para detectar temas de innovación de productos. Las fuentes mencionadas aquí son ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con participantes del mercado en banca islámica, estructuración de sukuk y fondos, actividad relacionada con takaful, y socios de distribución, de modo que las hipótesis pudieran contrastarse con la forma en que los productos se contabilizan y fijan precios realmente en el Reino Unido. También hablamos con asesores y observadores del sector para triangular los impulsores de la demanda, el ritmo de nuevas emisiones y cómo se contabilizan las ventanillas islámicas frente a las instituciones plenamente islámicas, lo que nos ayudó a cerrar las brechas dejadas por los informes públicos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXOs): 14% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 14% | Gerentes: 57% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento utilizó un enfoque descendente y ascendente, en el que primero se reconstruyeron los grupos de demanda a nivel del Reino Unido y la actividad financiera regulada, y luego se verificaron cruzadamente mediante consolidaciones selectivas para mantener los totales realistas. La construcción descendente se ancló en las señales de finanzas islámicas del Reino Unido que se pueden rastrear a lo largo del tiempo, como el crecimiento de los activos de la banca islámica y la penetración de productos, la actividad de cotización y emisión de sukuk vinculada a Londres, y el ritmo de lanzamientos de productos de inversión conformes con la Shariah.

Esas señales macro se corroboraron luego con aproximaciones ascendentes utilizando lógica de precios y volúmenes muestreados, incluidos los rangos típicos de comisiones y márgenes, las divisiones de la combinación de productos entre banca, sukuk, fondos y actividad vinculada a takaful, y los movimientos observados de balances y AUM a partir de divulgaciones públicas. Cuando la información reportada por las empresas era incompleta, las brechas se manejaron mediante evaluaciones comparativas entre pares dentro del mismo tipo de producto y aplicando rangos conservadores que fueron validados en las conversaciones primarias.

El pronóstico se basó en un análisis de escenarios respaldado por la consistencia de tendencias en los impulsores clave, principalmente la demanda esperada de clientes minoristas e institucionales, la cartera de sukuk y financiación conforme con la Shariah, y las condiciones de tasas de interés e inflación que influyen en los volúmenes de financiación y los márgenes. Las hipótesis se revisaron con profesionales del sector para que la visión de futuro se mantenga vinculada a lo que es factible en términos de lanzamiento de productos y capacidad de suscripción.

Validación de datos y ciclo de actualización

Los resultados se validaron triangulando el modelo con señales independientes y luego verificando los saltos interanuales que no coinciden con eventos regulatorios o de mercado conocidos. Si una variación parecía grande, los analistas volvieron a verificar las series de entrada, revisaron los supuestos de conversión y sincronización, y volvieron a contactar a encuestados seleccionados para confirmar si el cambio provenía del alcance, la ubicación de contabilización o un cambio genuino de actividad.

Antes de la aprobación final, el trabajo pasa por una revisión interna de múltiples etapas en la que otro analista verifica la lógica, las matemáticas y la coherencia del mercado. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden alterar la emisión, la disponibilidad de productos o la demanda. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión actualizada más reciente.

Comparación del tamaño del mercado de finanzas islámicas del Reino Unido de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas sobre las finanzas islámicas del Reino Unido a menudo no coinciden porque el mercado puede medirse como actividad e ingresos anuales, o como activos y saldos totales, y ambos no se mueven de la misma manera cada año. Las diferencias también surgen de si una fuente cuenta solo instituciones plenamente islámicas o incluye ventanillas islámicas y productos entregados digitalmente.

Evidencias como las cifras reportadas de activos de finanzas islámicas del Reino Unido, las señales de cotización y emisión de sukuk vinculadas a Londres, y los movimientos interanuales visibles en las divulgaciones financieras son las verificaciones que mantienen la estimación de Mordor Intelligence alineada con el límite de mercado basado en valor utilizado en este informe, en lugar de un recuento más amplio de activos en circulación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7.81 mil millones de USD (2025) | |

| Informe del sector A | 7.50 mil millones de USD (2024) | Utiliza un año base diferente y se presenta como una estimación amplia del sector, con claridad limitada sobre si las ventanillas islámicas, los fondos y los servicios basados en comisiones se incluyen de manera consistente en el valor medido. |

| Índice de Finanzas Globales B | 42.60 mil millones de USD (2023) | Rastrea los activos de finanzas islámicas en el Reino Unido, que es una medida de stock que puede incluir saldos y tenencias no equivalentes al valor de mercado anual, por lo que naturalmente se sitúa más alto que un enfoque de dimensionamiento basado en valor. |

La tabla muestra que la diferencia se explica principalmente por lo que se está midiendo (valor generado en un año frente a activos en circulación), además de la sincronización del año base. Al mantener el alcance vinculado a la actividad conforme con la Shariah claramente definida y contabilizada en el Reino Unido, y luego validar las hipótesis mediante señales públicas y verificaciones primarias, la cifra final se mantiene transparente y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de finanzas islámicas del Reino Unido en 2026?

El tamaño del mercado de finanzas islámicas del Reino Unido es de 8.060 millones de USD en 2026, con una proyección de alcanzar los 9.420 millones de USD en 2031.

¿Qué segmento se expande más rápidamente dentro del sector?

La emisión de sukuk crece a una CAGR del 4,66% hasta 2031, superando a la banca, el takaful y los fondos.

¿Qué impulsa la adopción de hipotecas islámicas por parte de los consumidores?

La eliminación de la doble imposición, la incorporación digital y la fijación de precios competitiva han impulsado la demanda minorista.

¿Qué importancia tienen las plataformas de tecnología financiera para el crecimiento futuro?

Se prevé que los proveedores exclusivamente digitales crezcan a una CAGR del 4,78%, lo que los convierte en actores fundamentales para la expansión de la distribución.

¿Por qué se prefiere Londres para las cotizaciones internacionales de sukuk?

Londres combina un marco jurídico flexible, una profunda experiencia en servicios profesionales y una cobertura horaria favorable, todo ello respaldado por una regulación favorable.

¿Cuáles son las perspectivas de rentabilidad de los bancos islámicos?

La rentabilidad depende del crecimiento de los balances, la ampliación de la oferta de instrumentos HQLA y la digitalización de las operaciones para reducir los ratios de eficiencia.

Última actualización de la página el: