Tamaño y participación del Mercado de Neobanca de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

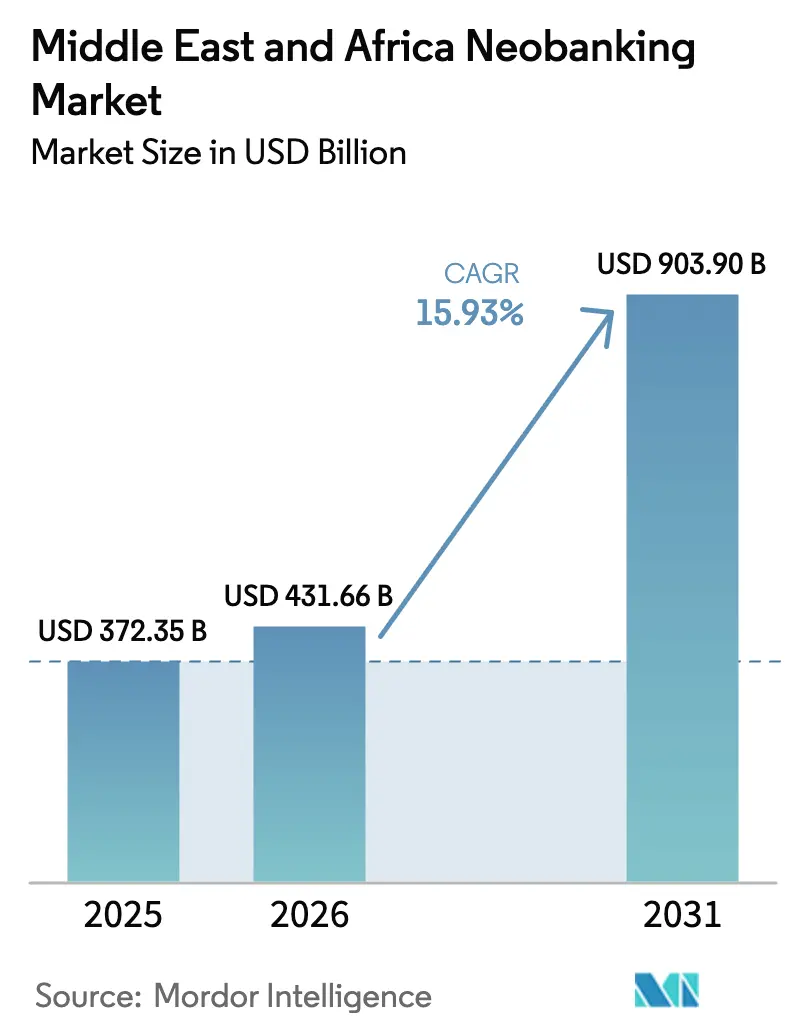

| Tamaño del mercado en el año base (2025) | 372.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 431.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 903.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neobanca de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de neobanca de Oriente Medio y África en 2026 se estima en 431,66 mil millones de USD, creciendo desde el valor de 2025 de 372,35 mil millones de USD, con proyecciones para 2031 que muestran 903,9 mil millones de USD, creciendo a una CAGR del 15,93% entre 2026 y 2031. La rápida adopción de teléfonos inteligentes, las regulaciones favorables de banca abierta y las persistentes brechas de inclusión financiera sustentan el impulso de la banca digital en la región[1]Banco Europeo de Inversiones, "Finanzas en África – Desbloquear la inversión en una era de transformación digital y transición climática," eib.org. . Los principales operadores de telecomunicaciones están convirtiendo sus carteras de dinero móvil en bancos de servicio completo, mientras que las instituciones tradicionales aceleran las migraciones a la nube para defender su participación. Los corredores de remesas transfronterizas entre el Consejo de Cooperación del Golfo y el África subsahariana están creando lucrativas fuentes de ingresos por comisiones para los canales digitales de bajo costo, y el diseño de productos conformes con la sharia está ampliando la demanda direccionable entre las poblaciones de mayoría musulmana. A pesar de estos vientos a favor, las normas de adecuación de capital y los mandatos de ciberseguridad elevan los costos de cumplimiento para los nuevos participantes independientes.

Conclusiones clave del informe

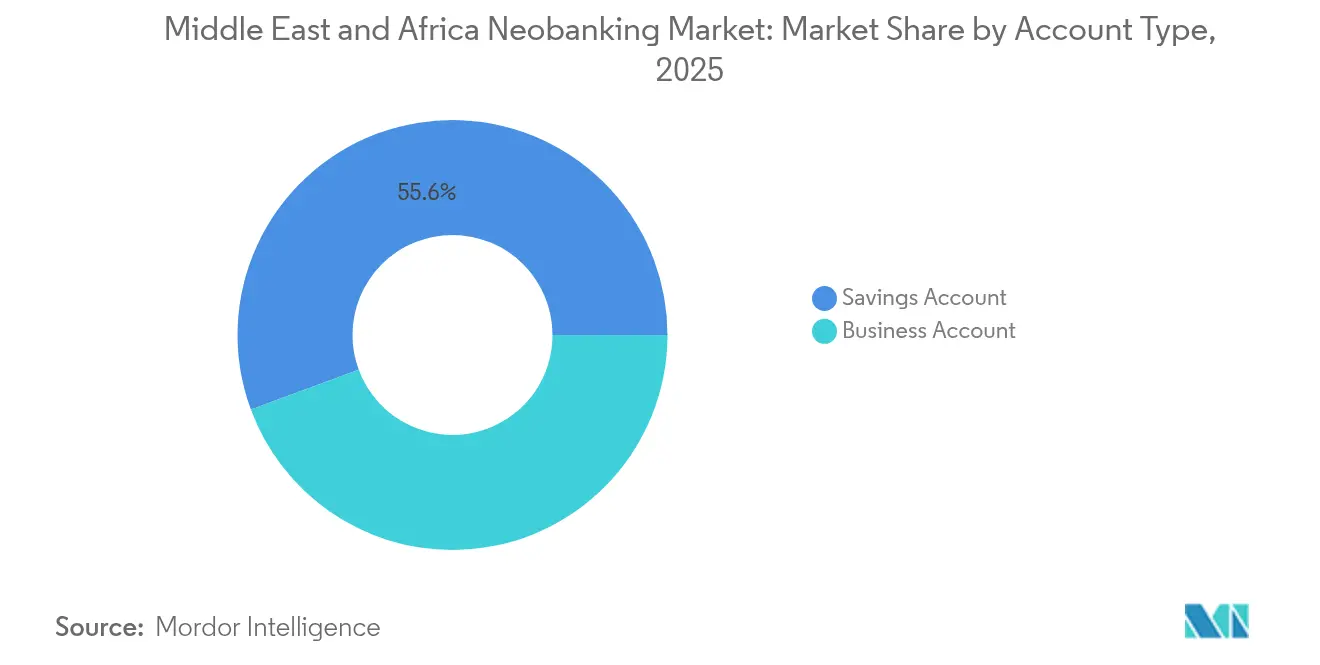

- Por tipo de cuenta, las cuentas de ahorro lideraron con el 55,64% de la participación del mercado de neobanca de Oriente Medio y África en 2025, mientras que se proyecta que las cuentas empresariales se expandirán a una CAGR del 20,62% hasta 2031.

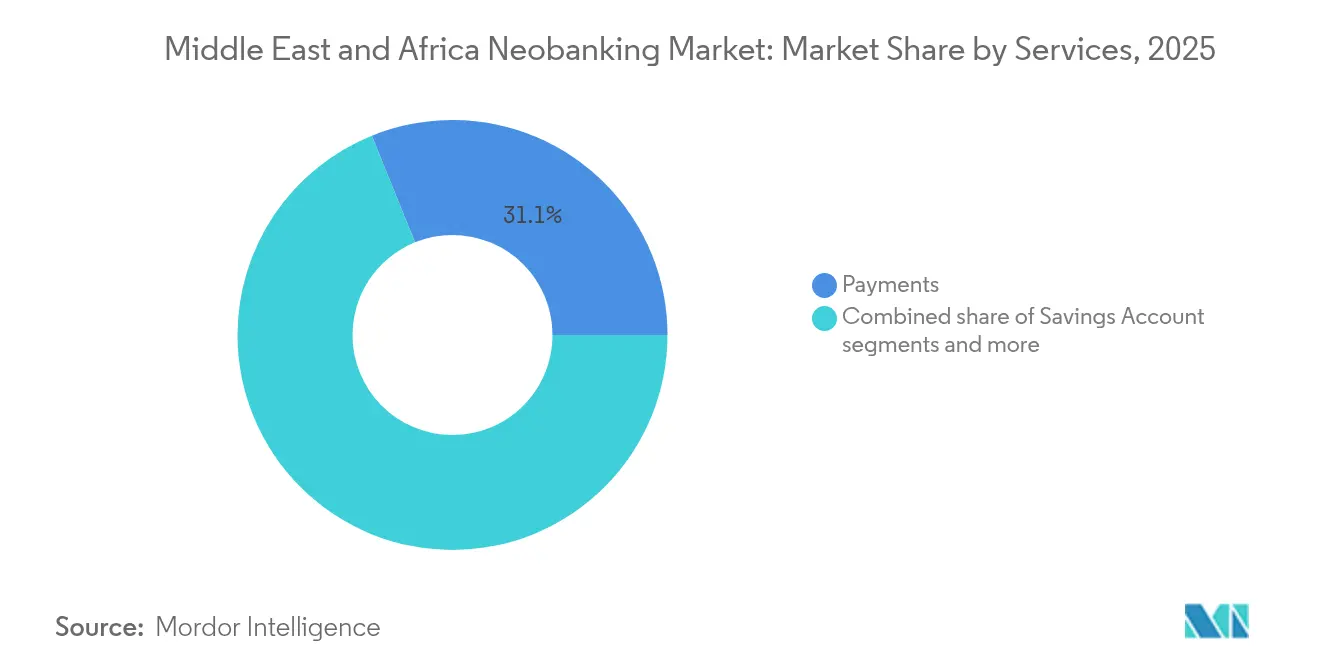

- Por servicios, los pagos contribuyeron con el 31,12% del tamaño del mercado de neobanca de Oriente Medio y África en 2025; los préstamos registraron la trayectoria más rápida con una CAGR del 23,51% hasta 2031.

- Por aplicación, el uso personal representó una participación del 66,55% del tamaño del mercado de neobanca de Oriente Medio y África en 2025, mientras que la adopción empresarial crece a una CAGR del 18,74% entre 2026 y 2031.

- Por geografía, Arabia Saudita representó el 34,84% del valor regional en 2025; se prevé que Nigeria lidere el crecimiento con una CAGR del 22,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado de Neobanca de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Penetración de teléfonos inteligentes que supera la infraestructura bancaria tradicional | +6.0% | Global, con mayor impacto en el África subsahariana | Mediano plazo (2-4 años) |

| Demanda de cuentas con enfoque digital por parte de la población no bancarizada y subbancarizada | +7.0% | Nigeria, Kenia, Ghana, con repercusión en la región de Oriente Medio y África del Norte | Largo plazo (≥ 4 años) |

| Entornos regulatorios de prueba y marcos de banca abierta en el Consejo de Cooperación del Golfo | +4.0% | Arabia Saudita, Emiratos Árabes Unidos, Baréin | Corto plazo (≤ 2 años) |

| Propuestas de tecnología financiera islámica conformes con la sharia | +3.0% | Núcleo del Consejo de Cooperación del Golfo, en expansión hacia el norte de África | Mediano plazo (2-4 años) |

| Los corredores de remesas transfronterizas requieren canales digitales de bajo costo | +5.0% | Corredores Consejo de Cooperación del Golfo-África, mercados de la diáspora | Mediano plazo (2-4 años) |

| Ecosistemas de superaplicaciones liderados por operadores de telecomunicaciones que agrupan servicios financieros | +5.0% | Arabia Saudita, Sudáfrica, Nigeria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La penetración de teléfonos inteligentes supera las redes de sucursales

Las conexiones móviles superan ampliamente a las cuentas bancarias en gran parte del África subsahariana, lo que permite a los competidores digitales prescindir de la costosa infraestructura física. El Banco Europeo de Inversiones informó que el uso del dinero móvil capturó el 74% de los volúmenes de transacciones globales en 2023, frente al 59% en 2021, siendo África responsable de la mayoría. Orange MEA y Mastercard proporcionarán tarjetas de débito virtuales a 37 millones de titulares de carteras digitales para 2025, validando las economías de escala[2]Fintech Finance News, "Orange Oriente Medio y África y Mastercard se asocian para digitalizar los pagos de millones de personas en África para 2025," ffnews.com.. Las mejoras en la asequibilidad de los dispositivos, las tarifas de datos más bajas y los ecosistemas de superaplicaciones agrupados por las operadoras de telecomunicaciones refuerzan la frecuencia de uso. A medida que los reguladores digitalizan la verificación de identidad, la fricción en el proceso de incorporación sigue disminuyendo. En conjunto, estas tendencias aumentan los usuarios activos diarios y las velocidades de transacción, lo que impulsa directamente los ingresos por comisiones de los neobancos.

Demanda de los segmentos no bancarizados y subbancarizados

Los niveles de exclusión financiera superiores al 50% persisten en varios estados africanos. Kenia redujo la exclusión del 25% en 2013 al 11,6% en 2021 mediante carteras móviles con verificación de identidad por niveles (KYC escalonado), lo que señala curvas de demanda no explotadas. El banco central de Nigeria concedió licencias a 153 proveedores de crédito digital para septiembre de 2025, que en conjunto desembolsaron 76.800 millones de KSh (594 millones de USD) a través de canales móviles. Los depósitos escalonados, los nanopréstamos y el seguro integrado amplían los ingresos de por vida por cliente a la vez que amplían los mandatos de inclusión. Las instituciones de financiamiento para el desarrollo canalizan capital concesional hacia plataformas que se dirigen a segmentos de mujeres y jóvenes, intensificando aún más el impulso. En consecuencia, los volúmenes direccionables de productos de ahorro y microcrédito están llamados a crecer más rápido que el PIB.

Entornos regulatorios de prueba y normas de banca abierta del Consejo de Cooperación del Golfo

Las economías del Consejo de Cooperación del Golfo han implementado marcos integrales de innovación regulatoria que reducen sistemáticamente las barreras para la entrada al mercado de neobanca y la interoperabilidad. El Banco Central de Arabia Saudita (SAMA) aprobó la integración de Google Pay en 2024 al tiempo que avanzaba en la regulación de los Servicios de Iniciación de Pagos, complementando la regulación de finanzas abiertas del Banco Central de los Emiratos Árabes Unidos que permite el acceso de terceros a los datos financieros de los clientes con consentimiento explícito. El entorno regulatorio de pruebas de Baréin ha atraído a actores internacionales, incluidas las operaciones de Oriente Medio de Fidor Bank, mientras que Qatar National Bank se convirtió en la primera institución del Consejo de Cooperación del Golfo en lanzar la aceptación unificada de carteras digitales a través de Hosted Checkout de Mastercard Gateway en agosto de 2025. Estos marcos cumplen con las normas ISO/IEC 27001:2022 y SOC 2 Tipo 2, garantizando que los requisitos de ciberseguridad se alineen con las mejores prácticas internacionales.

Propuestas de finanzas digitales conformes con la sharia

Los principios de la banca islámica crean oportunidades de productos diferenciados para los neobancos que atienden a poblaciones de mayoría musulmana en la región de Oriente Medio y África del Norte y partes del África subsahariana. La plataforma meem de Gulf International Bank opera como el primer neobanco de la región conforme con la sharia, mientras que las propuestas de banca islámica digital integran cada vez más acuerdos de participación en las ganancias y estructuras de financiación respaldadas por activos que los bancos tradicionales encuentran operativamente complejo ofrecer a escala. La influencia regulatoria de los consejos de supervisión de la sharia se extiende al diseño de productos de banca digital, lo que requiere que los neobancos demuestren el cumplimiento de los principios de las finanzas islámicas a través de estructuras de comisiones transparentes y vehículos de inversión permitidos que eviten las transacciones basadas en intereses.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Requisitos estrictos de capitalización y licencia de ciberseguridad | -6.0% | Global, con especial impacto en los neobancos independientes | Corto plazo (≤ 2 años) |

| Déficit de confianza del consumidor en entidades sin sucursales físicas | -5.0% | Mercados rurales y conservadores de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad con los carriles de pago heredados | -4.0% | Nigeria, Kenia, sistemas de pago fragmentados | Mediano plazo (2-4 años) |

| Inestabilidad política y volatilidad del tipo de cambio que disuaden a los inversores | -6.0% | África subsahariana, mercados seleccionados de Oriente Medio y África del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos estrictos de capitalización y normas de ciberseguridad

Las autoridades reguladoras de la región han implementado estándares de adecuación de capital y cumplimiento de ciberseguridad cada vez más exigentes que afectan de forma desproporcionada a los neobancos independientes en comparación con las plataformas digitales respaldadas por instituciones tradicionales. Los requisitos de recapitalización bancaria de Nigeria, vigentes desde marzo de 2024, establecen un capital mínimo desembolsado que oscila entre 10.000 millones de NGN y 500.000 millones de NGN según el tipo de licencia, mientras que la Ley de Enmienda de Leyes Empresariales de Kenia de 2024 elevó el capital básico mínimo para los bancos de 1 millón de KES a 10 millones de KES (aproximadamente entre 6.800 USD y 68.000 USD), con cumplimiento requerido antes de diciembre de 2029. La Ley de Enmienda de Ciberdelitos de 2024 obliga a notificar los incidentes cibernéticos al Centro Nacional de Respuesta a Incidentes Cibernéticos (CERT Nacional) en un plazo de 72 horas, alineándose con los requisitos de notificación de infracciones de protección de datos que crean una considerable carga de cumplimiento para las instituciones exclusivamente digitales que carecen de marcos establecidos de gestión de riesgos.

Déficit de confianza del consumidor en entidades sin sucursales físicas

Las preferencias culturales por las relaciones bancarias presenciales y el escepticismo hacia los servicios financieros exclusivamente a través de aplicaciones siguen limitando las tasas de adopción de los neobancos, particularmente en los mercados rurales y entre los segmentos demográficos de mayor edad. La encuesta de 2024 del Banco Europeo de Inversiones a 51 bancos del África subsahariana identificó las brechas de confianza del consumidor y de alfabetización digital como las principales limitaciones para la expansión de la banca digital, con los bancos tradicionales citando la competencia de las operadoras de telecomunicaciones y las empresas de tecnología financiera como un desafío estratégico clave. La Hoja de Ruta de Pagos Digitales del Banco de Reserva de Sudáfrica, publicada en abril de 2024, aborda específicamente la generación de confianza mediante medidas mejoradas de protección al consumidor y programas de educación financiera diseñados para apoyar la adopción de pagos digitales en comunidades desatendidas[3]Banco de Reserva de Sudáfrica, "El Banco de Reserva de Sudáfrica publica la Hoja de Ruta hacia los pagos digitales inclusivos," resbank.co.za..

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de cuenta: las cuentas empresariales catalizan la digitalización de las pymes

Las cuentas empresariales crecen a una CAGR del 20,62%, posicionándolas como el principal impulsor de crecimiento del mercado de neobanca de Oriente Medio y África. La demanda proviene de micro, pequeñas y medianas empresas que buscan módulos consolidados de gestión de tesorería, nóminas y divisas sin la burocracia de los bancos tradicionales. La Visión 2025 del Sistema de Pagos de Nigeria promueve explícitamente la agregación de cuentas impulsada por API para los comerciantes, fomentando las colaboraciones entre empresas de tecnología financiera y bancos. Al mismo tiempo, los reguladores kenianos levantaron una moratoria de una década sobre la concesión de licencias bancarias en julio de 2025, abriendo vías para la obtención de licencias para bancos pymes especializados por verticales.

La madurez del mercado en las cuentas de ahorro persiste porque las bóvedas digitales de bajo costo y orientadas al móvil atraen a depositantes por primera vez. La participación del 55,64% del segmento señala un uso arraigado para las necesidades de almacenamiento de valor, respaldado por sistemas de depósito de efectivo sin fricciones en puntos de agentes y redes QR interoperables en las jurisdicciones del Consejo de Cooperación del Golfo. La intensidad competitiva está aumentando, impulsando la comoditización; por ello, los proveedores agrupan análisis de presupuestos y objetivos de mejora del rendimiento para retener los saldos. Para las cuentas empresariales, la calificación crediticia vinculada a las transacciones desbloquea líneas de capital de trabajo, incorporando flujos de ingresos recurrentes y reduciendo la probabilidad de abandono en comparación con los segmentos de consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por servicios: los pagos dominan; los préstamos se aceleran

El servicio de pagos ostenta una participación de mercado del 31,12% en 2025, reflejando su papel fundamental en los ecosistemas de banca digital y la progresión natural desde las plataformas de dinero móvil hacia servicios financieros integrales. El segmento se beneficia de marcos regulatorios establecidos y de la familiaridad del consumidor, con la asociación de Orange Oriente Medio y África con Mastercard que permite a 37 millones de titulares de carteras en siete países acceder a redes de comerciantes globales a través de tarjetas de débito virtuales y físicas. Los servicios de banca móvil y transferencia de dinero capturan volúmenes de transacciones significativos, pero enfrentan presión sobre los márgenes derivada del aumento de la competencia y los límites regulatorios a las comisiones.

Los préstamos emergen como la categoría de servicio de más rápido crecimiento con una CAGR del 23,51% hasta 2031, impulsada por sofisticados algoritmos de calificación crediticia que aprovechan fuentes de datos alternativos, incluidos historiales de transacciones de dinero móvil, patrones de pago de servicios públicos y análisis de redes sociales. El Banco Central de Kenia concedió licencias a 27 proveedores adicionales de crédito digital en septiembre de 2025, elevando el total a 153 operadores aprobados que han desembolsado 522,45 millones de USD (76.800 millones de KSh) a través de aplicaciones móviles y canales USSD. El marco regulatorio enfatiza cada vez más la protección del consumidor a través de la transparencia en las tasas de interés y los estándares de cobranza de deudas, con el régimen propuesto por Kenia para Proveedores de Crédito No Receptores de Depósitos que introduce licencias escalonadas basadas en umbrales de capital desembolsado que consolidarán el sector de préstamos digitales al tiempo que mejoran las salvaguardas para los prestatarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: la adopción empresarial reduce la ventaja del consumidor

Las aplicaciones personales dominan con una participación de mercado del 66,55% en 2025, reflejando los orígenes centrados en el consumidor de la mayoría de las plataformas de neobanca y el gran mercado direccionable de personas no bancarizadas y subbancarizadas en la región. Los neobancos orientados al consumidor se benefician de procesos de incorporación simplificados, interfaces móviles intuitivas y características de producto diseñadas en torno a las necesidades financieras cotidianas, incluidos pagos de facturas, transferencias entre personas y funcionalidades básicas de ahorro. La madurez del segmento crea presión competitiva sobre los costos de adquisición de clientes y exige diferenciación a través de servicios especializados como productos conformes con la sharia o soluciones de remesas para la diáspora.

Las aplicaciones empresariales demuestran un potencial de crecimiento superior con una CAGR del 18,74% hasta 2031, a medida que las empresas demandan cada vez más servicios financieros integrados que combinen la banca tradicional con la financiación de la cadena de suministro, la documentación comercial y las capacidades de pago transfronterizo. La adquisición de Fatura por parte de MaxAB-Wasoko, aprobada por EFG Finance en mayo de 2025, ilustra cómo las plataformas de comercio electrónico entre empresas están integrando servicios de tecnología financiera integrada para capturar la demanda de crédito de los comerciantes, con el negocio de tecnología financiera de la entidad combinada que ahora financia más del 9% de las ventas de comercio electrónico en Egipto y en expansión hacia Marruecos. Los marcos regulatorios establecidos por las autoridades de competencia apoyan cada vez más los modelos de finanzas integradas que permiten a las plataformas no bancarias ofrecer servicios bancarios a través de asociaciones con licencia, manteniendo al mismo tiempo los estándares de protección al consumidor.

Análisis geográfico

Arabia Saudita mantiene la mayor participación geográfica de mercado con el 34,84% en 2025, aprovechando marcos regulatorios integrales, alta penetración de teléfonos inteligentes e iniciativas gubernamentales que apoyan los objetivos de transformación digital de la Visión 2030. El éxito del reino refleja una implementación coordinada de políticas que incluye la aprobación de la integración de Google Pay por parte del Banco Central de Arabia Saudita (SAMA), el avance de la regulación de los Servicios de Iniciación de Pagos y la exitosa transformación de STC Pay en un banco digital de servicio completo en enero de 2025. Los Emiratos Árabes Unidos aportan un valor de mercado significativo a través de la plataforma Liv de Emirates NBD y la regulación de finanzas abiertas del Banco Central que permite el acceso de terceros a los datos financieros de los clientes, mientras que el lanzamiento de la solución de pagos transfronterizos de Mastercard y Zand demuestra la sofisticación del mercado para respaldar los flujos de transacciones internacionales.

Nigeria emerge como la geografía de más rápido crecimiento con una CAGR del 22,61% hasta 2031, impulsada por la modernización regulatoria integral del Banco Central, incluida la Visión 2025 del Sistema de Pagos, las directrices revisadas para Operadores de Transferencia Internacional de Dinero (IMTO) que habilitan canales formales de remesas y los nuevos tipos de cuentas para servicios bancarios de la diáspora vigentes desde enero de 2025. Sudáfrica demuestra un crecimiento constante respaldado por la Hoja de Ruta de Pagos Digitales del Banco de Reserva publicada en abril de 2024 y el logro de TymeBank del estatus de unicornio con una financiación de la Serie C de 250 millones de USD, mientras que mercados más pequeños como Ghana se benefician de nuevos lanzamientos de plataformas de banca digital como la asociación de Codebase Technologies y MojoPay anunciada en septiembre de 2025. La influencia regulatoria de las comunidades económicas regionales apoya cada vez más la interoperabilidad transfronteriza, con la Facilidad África de Inclusión Financiera Digital dedicando el 14% de sus recursos a la armonización de políticas entre los estados miembros.

Panorama competitivo

El mercado de neobanca de Oriente Medio y África sigue siendo moderadamente concentrado, con los cinco principales actores que tienen una participación significativa pero no dominante. Esto crea amplio espacio para nuevos participantes y oportunidades de expansión regional, especialmente en zonas desatendidas y con escasa bancarización. Las plataformas digitales respaldadas por bancos tradicionales muestran una fuerte escalabilidad, aprovechando la infraestructura existente y la confianza de los clientes. Por ejemplo, Liv de Emirates NBD ha crecido rápidamente hacia el millón de usuarios, mientras que STC Bank ha evolucionado desde una aplicación de pagos hasta convertirse en un neobanco de servicio completo con una base de usuarios de varios millones. Estos ejemplos destacan cómo el respaldo institucional heredado y la innovación digital juntos pueden acelerar la adquisición de usuarios y el crecimiento del mercado.

La intensidad de la competencia varía ampliamente entre regiones, impulsada por el comportamiento local del consumidor y la madurez de la infraestructura. En el Consejo de Cooperación del Golfo, las marcas digitales respaldadas por bancos tienden a superar al resto, beneficiándose de la confianza y las bases de clientes establecidas. En contraste, los mercados del África subsahariana han visto más éxito por parte de los neobancos independientes que aprovechan los sistemas de dinero móvil y las redes de agentes. Estos actores independientes suelen estar mejor adaptados a las necesidades locales, especialmente en áreas con acceso limitado a la banca tradicional. Como resultado, la adaptabilidad geográfica y operativa se ha convertido en un factor competitivo clave.

La consolidación estratégica está ganando ritmo, señalando la maduración del ecosistema de banca digital en toda la región. Un ejemplo destacado es la adquisición planificada de Umba por parte de FairMoney por 20 millones de USD, que marca un importante acuerdo transfronterizo destinado a expandir las operaciones nigerianas hacia Kenia. Las asociaciones tecnológicas también se están volviendo fundamentales para el liderazgo de mercado. La colaboración de Standard Bank con Volante Technologies y la ronda de financiación de la Serie D de 100 millones de USD de M2P Fintech están ambas orientadas a escalar los servicios financieros digitales avanzados. Mientras tanto, nuevos actores disruptivos están apuntando a nichos como las remesas transfronterizas, la financiación de pymes y las finanzas integradas, mientras que los actores establecidos construyen ecosistemas de superaplicaciones que combinan banca con telecomunicaciones, comercio minorista y servicios de estilo de vida.

Líderes del Sector de Neobanca de Oriente Medio y África

Liv. (Emirates NBD)

STC Pay

TymeBank

Mashreq Neo

Bank Zero

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Agosto de 2025: Mastercard y Zand lanzaron una solución de pagos transfronterizos en los Emiratos Árabes Unidos, utilizando la suite de pagos Mastercard Move para habilitar servicios de depósito y recogida de efectivo, lo que representa un avance significativo en la digitalización del corredor de remesas Consejo de Cooperación del Golfo-África y las iniciativas de inclusión financiera.

- Enero de 2025: STC Bank lanzó oficialmente servicios bancarios completos en Arabia Saudita, transitando desde la plataforma de cartera digital de STC Pay para atender a más de 12 millones de clientes con capacidades integrales de neobanca, incluidas cuentas de ahorro, préstamos y productos de inversión, marcando la mayor transformación de telecomunicaciones a banco en la historia de la región de Oriente Medio y África del Norte.

- Octubre de 2024: Standard Bank y Volante Technologies anunciaron una asociación de Pagos como Servicio a escala continental, descrita como el compromiso más ambicioso de Volante hasta la fecha, con el objetivo de modernizar integralmente la infraestructura de pagos en los mercados africanos con implicaciones para el procesamiento de transacciones transfronterizas y la interoperabilidad de la banca digital.

- Septiembre de 2024: M2P Fintech obtuvo una financiación de la Serie D de 100 millones de USD liderada por Helios Investment Partners para expandir las capacidades de Banca como Servicio en África, valorando la plataforma con sede en India en más de 785 millones de USD y posicionándola para competir con los proveedores de banca central establecidos en los mercados emergentes.

Alcance del Informe del Mercado de Neobanca de Oriente Medio y África

Un neobanco es un banco que opera en línea sin presencia física, es parte de la tecnología financiera que proporciona servicios digitales y con enfoque móvil como pagos, tarjetas de débito, transferencias de dinero, préstamos y más. El Mercado de Neobanca de Oriente Medio y África está segmentado por tipo de cuenta (cuenta empresarial y cuenta de ahorro), por servicio (banca móvil, pagos y transferencia de dinero, cuenta de ahorro, préstamos y otros), por aplicación (empresarial, personal y otros) y por país (Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Baréin, Omán, Catar y otros).

| Cuenta empresarial |

| Cuenta de ahorro |

| Banca móvil |

| Pagos |

| Transferencias de dinero |

| Cuenta de ahorro |

| Préstamos |

| Otros |

| Personal |

| Empresarial |

| Otra aplicación |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Sudáfrica |

| Nigeria |

| Resto de Oriente Medio y África |

| Por tipo de cuenta | Cuenta empresarial |

| Cuenta de ahorro | |

| Por servicios | Banca móvil |

| Pagos | |

| Transferencias de dinero | |

| Cuenta de ahorro | |

| Préstamos | |

| Otros | |

| Por aplicación | Personal |

| Empresarial | |

| Otra aplicación | |

| Por geografía | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

Preguntas clave respondidas en el informe

¿Cuál es el valor previsto del espacio de neobanca de Oriente Medio y África para 2031?

Se proyecta que el mercado alcanzará los 903,9 mil millones de USD en 2031, expandiéndose a una CAGR del 15,93%.

¿Qué país contribuye actualmente con los mayores ingresos?

Arabia Saudita lidera con el 34,84% de los ingresos regionales de 2025 gracias a regulaciones de banca abierta proactivas y una sólida conversión telecomunicaciones-banco.

¿Qué línea de servicio crece más rápido entre los neobancos regionales?

Los préstamos digitales registran la CAGR más alta con el 23,51% a medida que la calificación crediticia impulsada por inteligencia artificial escala los volúmenes de nanopréstamos.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales actores poseen el 48,90% de la participación, lo que indica una arena moderadamente concentrada pero aún competitiva.

¿Qué cambio regulatorio beneficia más a los nuevos participantes en África oriental?

La decisión de Kenia en julio de 2025 de levantar su moratoria de una década sobre la concesión de licencias bancarias abre nuevas oportunidades de licencias bajo normas de capital más claras.

¿Por qué las cuentas empresariales están ganando terreno?

Las pymes buscan herramientas integradas de gestión de tesorería y pago transfronterizo, lo que impulsa los ingresos de las cuentas empresariales a una CAGR del 20,62%.

Última actualización de la página el: