Tamaño y Cuota del Mercado de Préstamos sobre Patrimonio Inmobiliario del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

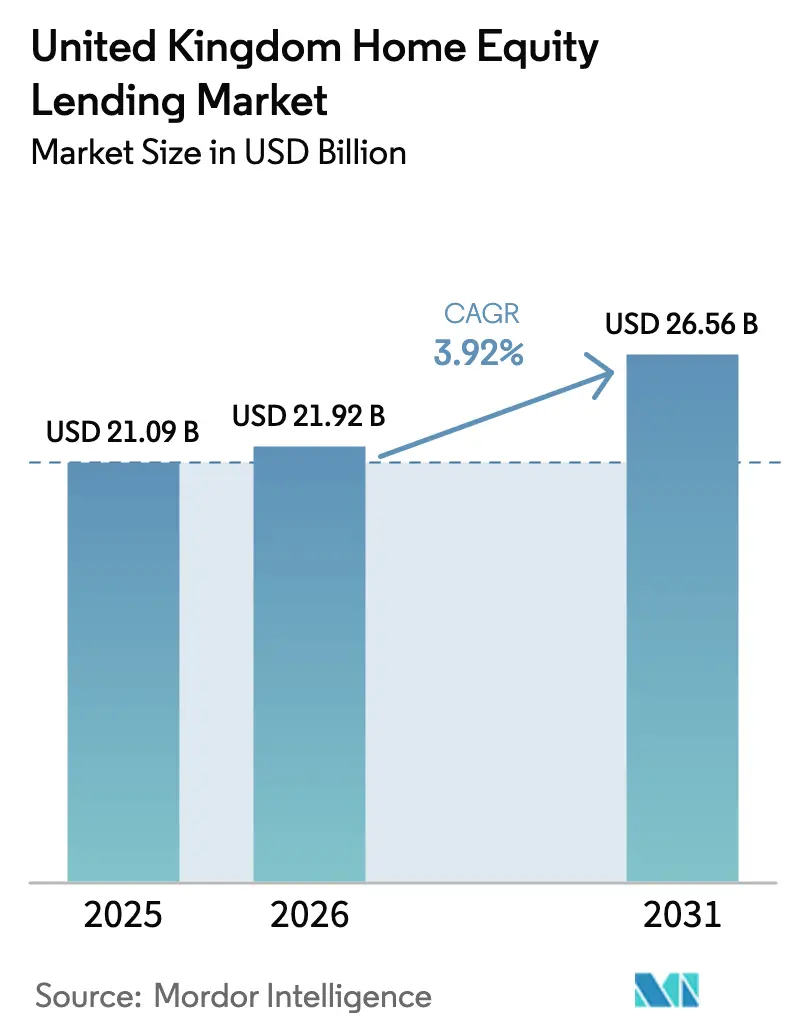

| Tamaño del mercado en el año base (2025) | 21.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

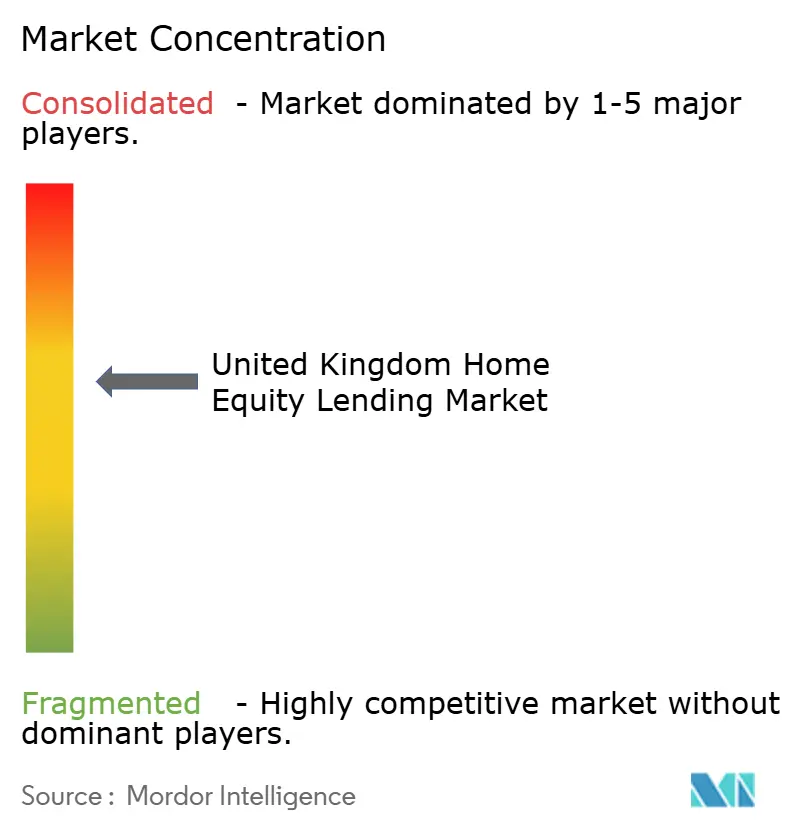

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos sobre Patrimonio Inmobiliario del Reino Unido por Mordor Intelligence

El tamaño del mercado de préstamos sobre patrimonio inmobiliario del Reino Unido en 2026 se estima en USD 21,92 mil millones, en crecimiento desde el valor de 2025 de USD 21,09 mil millones, con proyecciones para 2031 que muestran USD 26,56 mil millones, creciendo a una CAGR del 3,92% durante el período 2026-2031. La expansión moderada del mercado de préstamos sobre patrimonio inmobiliario del Reino Unido está respaldada por una población envejecida que considera la riqueza inmobiliaria como fuente de ingresos para la jubilación, una apreciación sostenida de los precios de la vivienda que amplía el patrimonio disponible, y las normas de la Autoridad de Conducta Financiera (FCA, por sus siglas en inglés) que refuerzan la confianza de los prestatarios. Los sucesivos recortes de tipos del Banco de Inglaterra del 5,25% al 4,5% en 2024 intensificaron la competencia en precios, beneficiando a los prestamistas capaces de combinar escala con eficiencia digital. Si bien persiste la resistencia cultural a consumir el patrimonio acumulado, el sostenido apetito por opciones de financiación flexible para la jubilación continúa apuntalando el crecimiento del mercado de préstamos sobre patrimonio inmobiliario del Reino Unido.

Conclusiones Clave del Informe

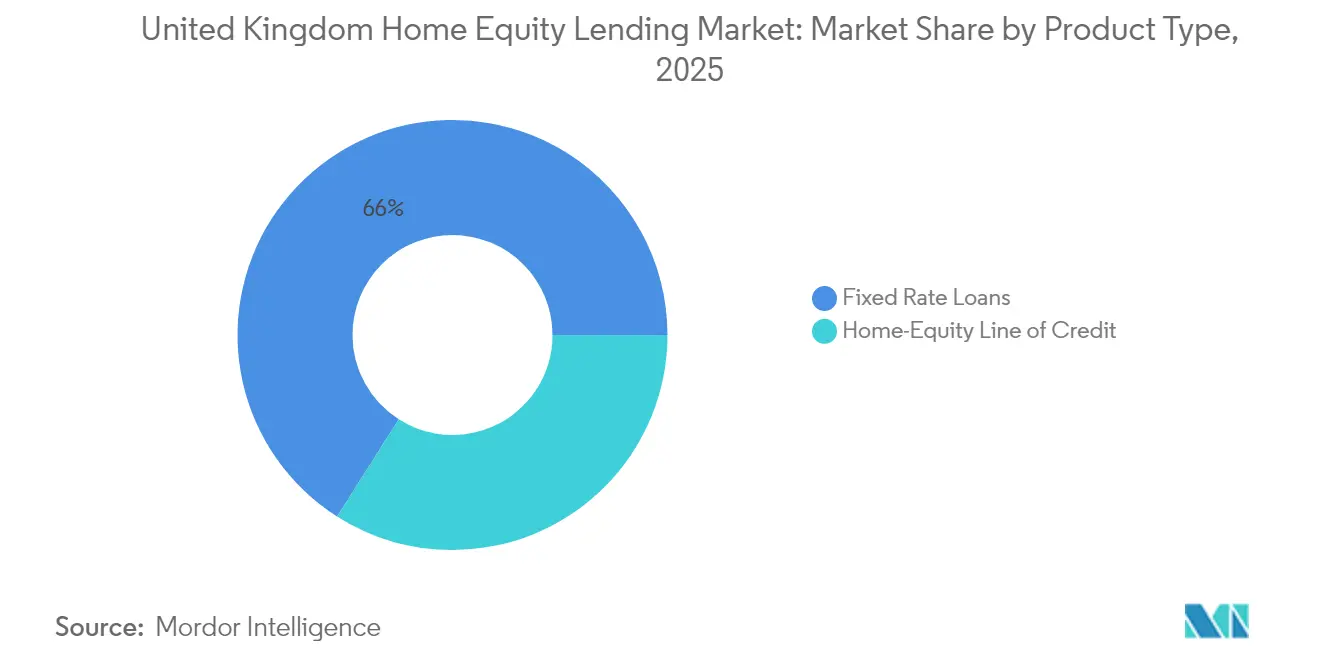

- Por tipo de producto, los préstamos a tasa fija representaron el 65,98% de la cuota del mercado de préstamos sobre patrimonio inmobiliario del Reino Unido en 2025, mientras que las líneas de crédito sobre patrimonio inmobiliario (HELOC, por sus siglas en inglés) están proyectadas para expandirse a una CAGR del 5,38% hasta 2031.

- Por proveedor, los bancos acapararon el 56,15% de la cuota del mercado de préstamos sobre patrimonio inmobiliario del Reino Unido en 2025; se prevé que las empresas de tecnología financiera y los prestamistas alternativos crezcan a una CAGR del 7,12% hasta 2031.

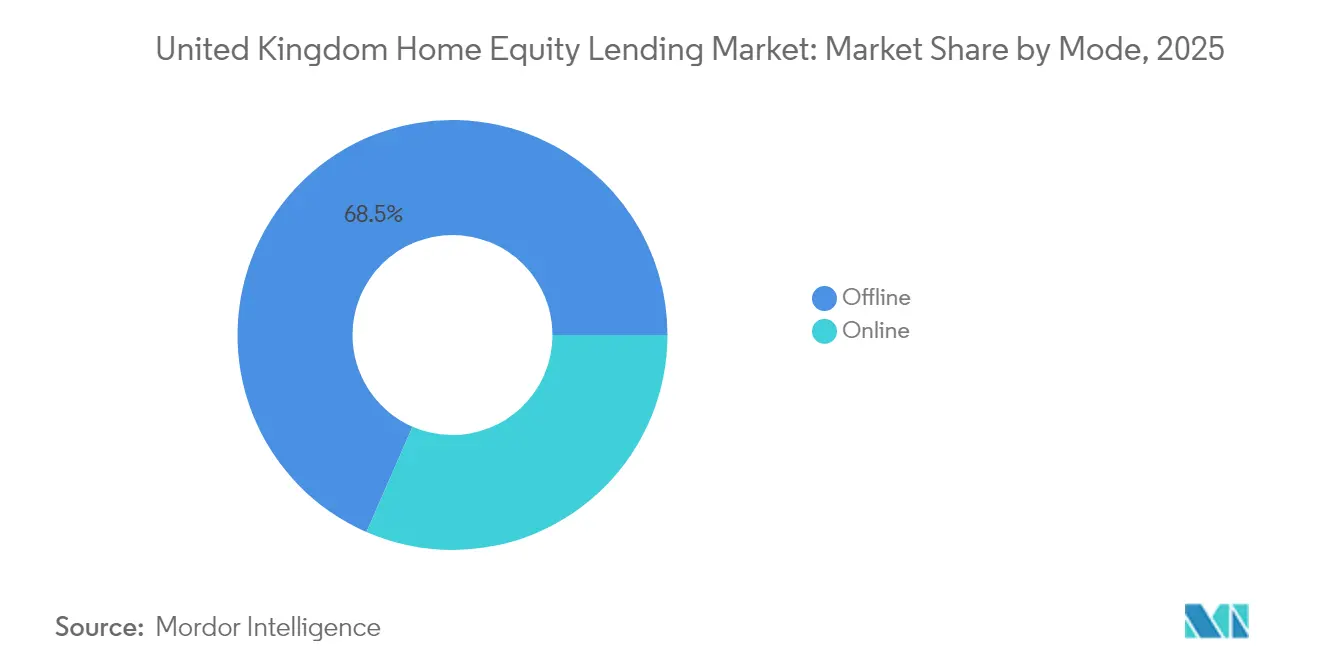

- Por modalidad, la distribución presencial representó el 68,45% del mercado de préstamos sobre patrimonio inmobiliario del Reino Unido en 2025, mientras que los canales en línea avanzan a una CAGR del 7,41% hasta 2031.

- El mercado de patrimonio inmobiliario del Reino Unido está moderadamente concentrado. Los principales actores, como Barclays Bank, Lloyds Banking Group, Nationwide Building Society y NatWest Group, dominan el mercado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Préstamos sobre Patrimonio Inmobiliario del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Población envejecida que impulsa el endeudamiento financiado por la jubilación | +1.5% | A nivel nacional, con mayor intensidad en el Sureste y Suroeste de Inglaterra | Largo plazo (≥ 4 años) |

| Aumento de los precios de la vivienda en el Reino Unido que amplía el patrimonio disponible | +0.8% | A nivel nacional, con mayor intensidad en Londres y el Sureste de Inglaterra | Mediano plazo (2-4 años) |

| Prestamistas que diversifican sus carteras hipotecarias ante la compresión de márgenes | +0.6% | A nivel nacional, concentrado en los principales centros bancarios | Corto plazo (≤ 2 años) |

| Normas de protección al consumidor respaldadas por la FCA que refuerzan la confianza | +0.4% | A nivel nacional | Mediano plazo (2-4 años) |

| La suscripción mediante banca abierta habilitada por tecnología financiera reduce los tiempos de aprobación | +0.3% | A nivel del Reino Unido, adopción temprana en zonas urbanas | Corto plazo (≤ 2 años) |

| La flexibilidad de disposición de fondos de las HELOC atrae a inversores con cartera de propiedades en alquiler | +0.2% | A nivel del Reino Unido, concentrado en mercados de alquiler de alto rendimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Población Envejecida que Impulsa el Endeudamiento Financiado por la Jubilación

El mercado de préstamos sobre patrimonio inmobiliario del Reino Unido se beneficia de un aumento estructural de prestatarios de 55 años en adelante que recurren cada vez más a la riqueza inmobiliaria para complementar sus pensiones. Para 2040, se espera que más de la mitad de los propietarios de vivienda mayores de 60 años accedan a su patrimonio. Este cambio refleja tanto el aumento del valor de las viviendas como el estancamiento de las rentas de las anualidades, lo que convierte a la propiedad en una fuente de liquidez para la jubilación más atractiva. La riqueza inmobiliaria representa actualmente el 40% de los activos de jubilación para este colectivo, superando a los planes de pensiones de aportación definida. El Deber al Consumidor de la FCA de 2024 obliga a los prestamistas a ofrecer un valor justo y divulgaciones más claras, animando a los jubilados más cautelosos a considerar las hipotecas de por vida [1]Autoridad de Conducta Financiera, "Declaración de Política sobre el Deber al Consumidor," fca.org.uk . Este énfasis regulatorio en la transparencia y la idoneidad ha llevado a una mayor diversificación de productos, incluidas funciones de disposición flexible y opciones con pago de intereses. Se registraron volúmenes récord a principios de 2025 cuando Key Later Life Finance informó un incremento del 25% en los nuevos préstamos en comparación con el año anterior. Este crecimiento señala una creciente confianza de los prestatarios, impulsada por una mejor asesoría y la evolución de las percepciones en torno a la planificación del patrimonio intergeneracional.

Aumento de los Precios de la Vivienda en el Reino Unido que Amplía el Patrimonio Disponible

El aumento de los precios de la vivienda en el Reino Unido está expandiendo significativamente el patrimonio disponible, constituyendo un factor clave para el crecimiento del mercado de préstamos sobre patrimonio inmobiliario del Reino Unido. Los precios de las propiedades continuaron su tendencia alcista, elevando el patrimonio agregado de los propietarios a un récord de USD 7,1 billones en 2024 y ampliando la base potencial del mercado de préstamos sobre patrimonio inmobiliario del Reino Unido[2] Consejo de Liberación de Patrimonio, "Perspectiva del Mercado de Primavera 2025," equityreleasecouncil.com . Este incremento en los valores de las propiedades aumenta el margen de préstamo sobre valor (LTV, por sus siglas en inglés), permitiendo que más propietarios califiquen para la liberación de patrimonio sin refinanciar su hipoteca principal. La Revisión de Precios de Vivienda de Nationwide proyecta un crecimiento del 2–4% para 2025, respaldado por el crecimiento salarial que supera el aumento de precios. Londres y el Sureste de Inglaterra concentran los mayores fondos de patrimonio, creando oportunidades de préstamo de mayor valor. Estas regiones también atraen a propietarios más adinerados y de mayor edad, quienes son más propensos a recurrir a hipotecas de por vida o productos de disposición de fondos. Muchos prestatarios sujetos a primeras hipotecas a tipos bajos consideran, por tanto, los productos de segunda garantía hipotecaria como una forma rentable de liberar capital mientras los tipos se mantienen por debajo de los promedios históricos. Esta tendencia también está impulsando a los prestamistas a lanzar productos de HELOC y préstamos sobre patrimonio más competitivos dirigidos a los mercados urbanos de mayor calidad.

Prestamistas que Diversifican sus Carteras Hipotecarias ante la Compresión de Márgenes

La compresión de márgenes en las hipotecas convencionales está llevando a los bancos y a las sociedades de construcción a orientarse hacia productos basados en patrimonio. Los datos de la Asociación de Sociedades de Construcción muestran que el aumento de los costes de los depósitos erosionó los márgenes de interés neto en 2024, fomentando una mayor atención a la financiación especializada. Paragon Bank, por ejemplo, introdujo HELOC para inversión en alquiler con tipos a partir del 3,34% para captar la demanda de los propietarios de inmuebles en alquiler. Aldermore amplió los criterios para prestatarios autónomos, demostrando cómo los prestamistas utilizan las soluciones de patrimonio inmobiliario para profundizar las relaciones en nichos con escasa cobertura.

Normas de Protección al Consumidor Respaldadas por la FCA que Refuerzan la Confianza

Las normas de protección al consumidor respaldadas por la FCA están reforzando la confianza y actuando como un sólido impulsor del mercado de préstamos sobre patrimonio inmobiliario del Reino Unido. La FCA reforzó las salvaguardas para los consumidores en 2024 incorporando en su manual orientaciones sobre apoyo personalizado y garantías de no patrimonio negativo. Estas medidas proporcionan mayor tranquilidad a los propietarios de mayor edad, especialmente a quienes consideran las hipotecas de por vida, en el sentido de que no deberán más de lo que vale su propiedad. Las divulgaciones más claras, el asesoramiento obligatorio y la propuesta de simplificación de las normas hipotecarias para 2025 tienen como objetivo reducir los tiempos de solicitud y los costes, haciendo que el mercado de préstamos sobre patrimonio inmobiliario del Reino Unido sea más accesible. Como resultado, más prestatarios cautelosos o que solicitan patrimonio por primera vez están accediendo al mercado, respaldados por asesoramiento financiero regulado y evaluaciones de idoneidad estandarizadas. Los prestamistas que alinean el diseño de productos con el Deber al Consumidor de la FCA obtienen una ventaja competitiva a medida que mejora la confianza de los prestatarios. Esta claridad regulatoria también está animando al capital institucional a fluir hacia el sector, mejorando aún más la innovación de productos y la estabilidad de precios.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sucesivas subidas de tipos del Banco de Inglaterra que erosionan la asequibilidad | -0.7% | A nivel nacional | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de la vivienda que eleva el riesgo de patrimonio negativo | -0.5% | A nivel nacional, con mayor intensidad en Londres y el Sureste de Inglaterra | Mediano plazo (2-4 años) |

| Reticencia cultural vinculada a consideraciones de herencia | -0.30% | A nivel del Reino Unido, más pronunciada en comunidades tradicionales | Largo plazo (≥ 4 años) |

| Carga de cumplimiento normativo derivada de la evolución de las normas de la FCA para prestamistas pequeños | -0.20% | A nivel del Reino Unido, concentrada entre proveedores de menor tamaño | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sucesivas Subidas de Tipos del Banco de Inglaterra que Erosionan la Asequibilidad

Las sucesivas subidas de tipos del Banco de Inglaterra están erosionando la asequibilidad y actuando como una restricción sobre los préstamos sobre patrimonio inmobiliario. La escalada del tipo base desde el 0,1% en 2021 hasta un máximo del 5,25% en 2024 elevó materialmente los precios de las hipotecas de por vida y de las HELOC[3]Banco de Inglaterra, "Informe de Estabilidad Financiera 2024," bankofengland.co.uk . Aunque los recortes al 4,5% ofrecen cierto alivio, los costes mensuales de refinanciación aumentaron para muchos hogares, reduciendo el apetito por endeudamiento adicional. Estas mayores cargas de servicio de deuda hacen que los propietarios sean más cautelosos a la hora de apalancar el patrimonio de su propiedad, especialmente para gastos no esenciales. Los cupones medios de las hipotecas de por vida superaron brevemente el 6%, poniendo a prueba los márgenes de asequibilidad establecidos por la FCA. Si bien la relajación de la política monetaria debería restablecer gradualmente la capacidad, se espera que los obstáculos de asequibilidad moderen el crecimiento del crédito a corto plazo. Este entorno también está llevando a los prestamistas a endurecer los criterios de suscripción y a limitar las ofertas con mayor LTV, restringiendo aún más el acceso al mercado.

Volatilidad de los Precios de la Vivienda que Eleva el Riesgo de Patrimonio Negativo

La volatilidad de los precios de la vivienda está elevando el riesgo de patrimonio negativo, actuando como una restricción sobre el mercado de préstamos sobre patrimonio inmobiliario del Reino Unido. Tras dos descensos anuales consecutivos, los precios de la vivienda en el Reino Unido se estabilizaron a finales de 2024, aunque persisten focos de debilidad, especialmente en los distritos londinenses de alto valor. Los prestamistas respondieron endureciendo los límites de préstamo sobre valor y aplicando valoraciones automatizadas conservadoras. Esto ha reducido el importe del patrimonio disponible para los prestatarios, especialmente en regiones donde la recuperación de precios sigue siendo incierta. El temor al patrimonio negativo sigue siendo un elemento disuasorio para los prestatarios con aversión al riesgo y una preocupación de asignación de capital para los prestamistas, lo que ralentiza los volúmenes de originación hasta que sea evidente una estabilidad de precios sostenida. Como resultado, algunos prestamistas también están pausando el lanzamiento de productos o revisando los precios de las ofertas para reflejar el mayor riesgo a la baja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Liderazgo de los Préstamos a Tasa Fija con Impulso de las HELOC

Las hipotecas de por vida a tasa fija dominaron el mercado de préstamos sobre patrimonio inmobiliario del Reino Unido con una cuota del 65,98% en 2025, subrayando la preferencia de los propietarios por la certeza de pago durante un ciclo de tipos volátil. Las liberaciones medias de GBP 90.000 (USD 113.000) y los techos de préstamo sobre valor próximos al 60% ilustran valores de transacción considerables que refuerzan la rentabilidad del prestamista incluso cuando los márgenes se comprimen. Estos productos proporcionan estabilidad tanto a los prestatarios como a los prestamistas, especialmente en un entorno donde el aumento de los tipos de interés ha incrementado el atractivo de fijar los costes. La flexibilidad de las estructuras de acumulación de intereses atrae a los jubilados que buscan liquidez sin realizar pagos periódicos. Esta estructura permite a los propietarios de mayor edad liberar riqueza sin impactar en su flujo de caja mensual, lo que resulta especialmente atractivo para quienes dependen principalmente de pensiones o ingresos fijos.

Las HELOC registraron una perspectiva de CAGR del 5,38% hasta 2031, a medida que los inversores con cartera de propiedades en alquiler aprovechan las facilidades de disposición renovable para proyectos de adquisición y reforma. La flexibilidad de este producto permite la reutilización del crédito sin necesidad de volver a solicitar, lo que lo hace ideal para los inversores inmobiliarios que necesitan acceso a capital a corto plazo. Los análisis de banca abierta aceleran las aprobaciones y mejoran la fijación de precios basada en el riesgo, atrayendo el interés de prestatarios autónomos y de sociedades de responsabilidad limitada. La verificación de ingresos en tiempo real y la puntuación crediticia dinámica han acortado significativamente los plazos de solicitud, mejorando la experiencia del usuario. Aunque es probable que los productos a tasa fija sigan siendo dominantes, la adopción de las HELOC está preparada para aumentar a medida que las plataformas digitales desmitifiquen la utilización de las líneas de crédito y las propuestas de la FCA agilicen la suscripción. Se espera que la mejora en la educación financiera de los prestatarios y la transparencia impulsada por las empresas de tecnología financiera normalicen gradualmente el uso de las HELOC entre los propietarios-ocupantes convencionales.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Proveedor: Los Bancos Mantienen la Ventaja de Escala; la Tecnología Financiera Gana Cuota

Los bancos poseían el 56,15% del tamaño del mercado de préstamos sobre patrimonio inmobiliario del Reino Unido en 2025 debido a sus amplias bases de clientes, financiación a bajo coste y sinergias de venta cruzada. Barclays y HSBC redujeron sus precios hasta en 0,31 puntos porcentuales tras el recorte de tipos de 2024 para proteger la solidez de su franquicia. Estas instituciones aprovechan su base de depósitos y sus redes de distribución establecidas para mantener precios competitivos, al tiempo que ofrecen servicios financieros integrados. Además, se benefician de una alta confianza de marca y alineación regulatoria, lo que les permite escalar las hipotecas de por vida y las HELOC tanto en mercados urbanos como regionales. Los bancos alternativos y las sociedades de construcción persiguen estrategias de adquisición, como lo evidencia la compra del Co-operative Bank por parte de Coventry Building Society. Esta tendencia de consolidación permite a los actores más pequeños ampliar sus balances, diversificar las carteras de préstamos y competir de forma más eficaz con los grandes incumbentes.

Se prevé que las empresas de tecnología financiera y los prestamistas alternativos se expandan a una CAGR del 7,12% hasta 2031, impulsados por núcleos tecnológicos nativos en la nube y puntuación de riesgo basada en datos que comprimen los ciclos de aprobación a días. Sus plataformas suelen ofrecer incorporación totalmente digital, carga de documentos y verificación de ingresos en tiempo real, lo que atrae a prestatarios con conocimientos tecnológicos y a aquellos desatendidos por el sistema. Las asociaciones con proveedores de tecnología como Tata Consultancy Services demuestran el impulso hacia la digitalización de la originación de extremo a extremo. Estas colaboraciones también ayudan a las empresas de tecnología financiera a cumplir con las directrices cambiantes de la FCA, integrando los marcos regulatorios directamente en el flujo de trabajo de solicitud. Actores de nicho como Gatehouse Bank diversifican aún más el panorama a través de estructuras conformes con la sharia, destacando cómo la especialización puede desbloquear segmentos de prestatarios no explotados. Estas ofertas específicas resultan especialmente atractivas en regiones multiculturales y entre inversores de base religiosa, creando nuevas vías de crecimiento más allá de la base de préstamos convencional.

Por Modalidad: La Distribución Híbrida une la Confianza Presencial con la Velocidad Digital

La naturaleza centrada en el asesoramiento de las transacciones de liberación de patrimonio mantuvo los canales presenciales en el 68,45% del mercado de préstamos sobre patrimonio inmobiliario del Reino Unido en 2025. Las normas de la FCA exigen que asesores cualificados confirmen la idoneidad, reforzando el papel de las redes de sucursales y el asesoramiento telefónico. No obstante, las presiones de costes impulsan a los prestamistas a optimizar los procesos manuales, lo que promueve la adopción de sesiones de asesoramiento por vídeo y firmas electrónicas dentro de los procedimientos tradicionales. Estos formatos híbridos preservan la integridad regulatoria al tiempo que reducen los gastos generales y aumentan la comodidad para los prestatarios con menor fluidez digital.

Se prevé que los canales en línea alcancen una CAGR del 7,41% hasta 2031, a medida que los prestatarios adoptan interfaces digitales que simplifican la captura de datos y la carga de documentación. Se espera que la consulta de la FCA de 2025 para simplificar las normas hipotecarias reduzca la fricción regulatoria, acelerando la adopción de procedimientos totalmente en línea o híbridos. Los bancos alternativos como Starling ejemplifican cómo el autoservicio digital complementa el asesoramiento obligatorio para ofrecer decisiones más rápidas sin comprometer los estándares de cumplimiento normativo. También se espera que la creciente familiaridad con las herramientas financieras digitales entre los grupos de mayor edad amplíe la adopción y apoye la escalabilidad del mercado a largo plazo.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

El mercado de préstamos sobre patrimonio inmobiliario del Reino Unido muestra una marcada variación regional anclada en las disparidades de precios de la vivienda y la distribución demográfica. Londres y el Sureste de Inglaterra concentran los mayores fondos agregados de patrimonio, lo que se traduce en tasas de penetración elevadas para los productos de hipoteca de por vida. Los elevados importes medios de préstamo en estas regiones respaldan los ingresos de los prestamistas incluso con márgenes comprimidos. Al mismo tiempo, la volatilidad de precios en los códigos postales de mayor valor lleva a los prestamistas a adoptar tasas de anticipo más bajas para mitigar el riesgo a la baja.

Los condados costeros del sur, como Dorset y Devon, presentan una concentración superior a la media de jubilados, combinando la riqueza patrimonial con la migración por estilo de vida que mantiene la demanda de productos de disposición de fondos. Las políticas restrictivas de oferta de vivienda de los planificadores locales mantienen la presión al alza sobre los precios, reforzando la acumulación de patrimonio. El Consejo de Liberación de Patrimonio señala que los prestatarios de estos condados tienden a extraer una proporción mayor del valor de su propiedad que la media nacional.

El norte de Inglaterra y Escocia presentan el crecimiento más rápido en volumen, ya que los precios de la vivienda más bajos amplían la accesibilidad para los hogares de ingresos medios. Los inversores en compra para alquiler activos en ciudades como Mánchester y Glasgow utilizan las HELOC para financiar mejoras de eficiencia energética que aumentan los rendimientos del alquiler. Gales también está emergiendo como una zona de oportunidad tras estudios académicos que mostraron que la liberación de patrimonio podría impulsar el consumo local y aumentar la riqueza en pensiones privadas. Las iniciativas gubernamentales, incluida la ampliación del Plan de Garantía Hipotecaria, proporcionan vientos de cola adicionales en regiones con tasas de propiedad históricamente más bajas.

Panorama Competitivo

La competencia en el mercado de préstamos sobre patrimonio inmobiliario del Reino Unido se intensificó tras los recortes de tipos del Banco de Inglaterra en 2024, que desencadenaron una oleada de revisiones de precios. Nationwide, Santander UK y Halifax anunciaron sucesivamente reducciones de tipos para defender su cuota de mercado, con Santander introduciendo los primeros préstamos residenciales a tipo fijo por debajo del 4% de 2025. La presión sobre los precios favorece a los prestamistas con plataformas de financiación escalables y análisis avanzado de riesgos.

La inversión tecnológica es un diferenciador crítico. Los grandes bancos despliegan flujos de datos de banca abierta y motores de decisión basados en la nube para reducir los costes de originación. La Solución de Préstamos Hipotecarios Digitales de TCS ha sido adoptada por múltiples prestamistas de nivel medio que buscan una renovación progresiva de sus sistemas en lugar de una sustitución integral del núcleo. El actor especializado Aldermore utiliza la verificación automatizada de ingresos para atender a prestatarios autónomos que quedan fuera de los modelos de crédito convencionales.

La consolidación estratégica está redefiniendo el mapa de proveedores. La adquisición del Co-operative Bank por parte de Coventry Building Society sumó 2,5 millones de clientes minoristas y 94.000 pequeñas y medianas empresas, ampliando las oportunidades de venta cruzada y mejorando la diversidad de financiación. Las alianzas también tienen un papel destacado: Gatehouse Bank firmó un acuerdo de originación conforme con la sharia de GBP 550 (USD 691) millones con ColCap UK, señalando el apetito por segmentos de nicho que los grandes prestamistas aún no han priorizado. A pesar de las barreras regulatorias para la distribución totalmente digital, los modelos híbridos que combinan el asesoramiento humano con la eficiencia digital parecen mejor posicionados para lograr ganancias sostenidas de cuota.

Líderes del Sector de Préstamos sobre Patrimonio Inmobiliario del Reino Unido

Barclays Bank

Nationwide Building Society

Lloyds Banking Group

NatWest Group

Santander UK

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Nationwide Building Society elevó el LTV máximo en viviendas de obra nueva al 95% dentro de su programa Helping Hand y amplió la validez de las ofertas en compras de obra nueva a nueve meses.

- Mayo de 2025: La Autoridad de Conducta Financiera abrió la consulta CP25/7 para simplificar las normas hipotecarias, con el objetivo de agilizar las aprobaciones y reducir costes sin mermar la protección al consumidor.

- Febrero de 2025: Santander UK introdujo hipotecas residenciales a tipo fijo a dos y cinco años al 3,99% para un LTV del 60% tras una reducción del 0,75% en los tipos de asequibilidad, ampliando la capacidad de endeudamiento de clientes nuevos y existentes.

- Enero de 2025: Coventry Building Society completó la adquisición de Co-operative Bank Holdings, creando una institución con un saldo hipotecario de GBP 50,3 (USD 63,2) mil millones, manteniendo licencias bancarias separadas durante la integración.

Alcance del Informe sobre el Mercado de Préstamos sobre Patrimonio Inmobiliario del Reino Unido

Los préstamos sobre patrimonio inmobiliario permiten a los propietarios obtener crédito en función del patrimonio que tienen en sus viviendas. Los prestamistas normalmente permiten a los propietarios solicitar hasta el 80% de su patrimonio inmobiliario en una suma global, lo que puede representar una cantidad considerable para quienes han amortizado una parte importante de su hipoteca o son propietarios de pleno derecho de su inmueble. Este informe tiene como objetivo proporcionar un análisis detallado de los préstamos sobre patrimonio inmobiliario en el Reino Unido. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos, el futuro de los mercados, y los factores impulsores y restrictivos. Asimismo, analiza los actores clave y el panorama competitivo del mercado. El Mercado de Préstamos sobre Patrimonio Inmobiliario del Reino Unido puede segmentarse por tipos (préstamos a tasa fija, línea de crédito sobre patrimonio inmobiliario (HELOC)), por proveedor de servicios (bancos, sociedades de construcción, en línea, cooperativas de crédito y otros), y por modalidad (en línea y presencial).

| Préstamos a Tasa Fija |

| Línea de Crédito sobre Patrimonio Inmobiliario |

| Bancos |

| Cooperativas de Crédito |

| Instituciones Financieras No Bancarias |

| Otros (Tecnología Financiera, Corredores, etc.) |

| En Línea |

| Presencial |

| Por Tipo de Producto | Préstamos a Tasa Fija |

| Línea de Crédito sobre Patrimonio Inmobiliario | |

| Por Proveedor | Bancos |

| Cooperativas de Crédito | |

| Instituciones Financieras No Bancarias | |

| Otros (Tecnología Financiera, Corredores, etc.) | |

| Por Modalidad | En Línea |

| Presencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de préstamos sobre patrimonio inmobiliario del Reino Unido?

El tamaño del mercado de préstamos sobre patrimonio inmobiliario del Reino Unido fue de USD 21,92 mil millones en 2026 y se proyecta que alcance USD 26,56 mil millones en 2031 a una CAGR del 3,92%.

¿Qué producto domina este mercado?

Las hipotecas de por vida a tasa fija lideraron con una cuota del 65,98% en 2025, reflejando la preferencia de los prestatarios por la certeza de pago en un entorno de tipos volátil.

¿A qué velocidad crecen los canales en línea?

Se prevé que la distribución en línea en el mercado de préstamos sobre patrimonio inmobiliario del Reino Unido se expanda a una CAGR del 7,41%, a medida que la simplificación de las normas de la FCA acelera la adopción digital.

¿Por qué las HELOC se están popularizando entre los inversores en alquiler?

Los inversores con cartera de propiedades en alquiler favorecen las HELOC por la flexibilidad de disposición de fondos que financia adquisiciones y reformas, con prestamistas especializados que ofrecen tipos a partir del 3,34%.

Última actualización de la página el: