Tamaño y Participación del Mercado de Finanzas Islámicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.10 Billones de dólares |

| Tamaño del Mercado (2031) | 8.46 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.70% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Finanzas Islámicas por Mordor Intelligence

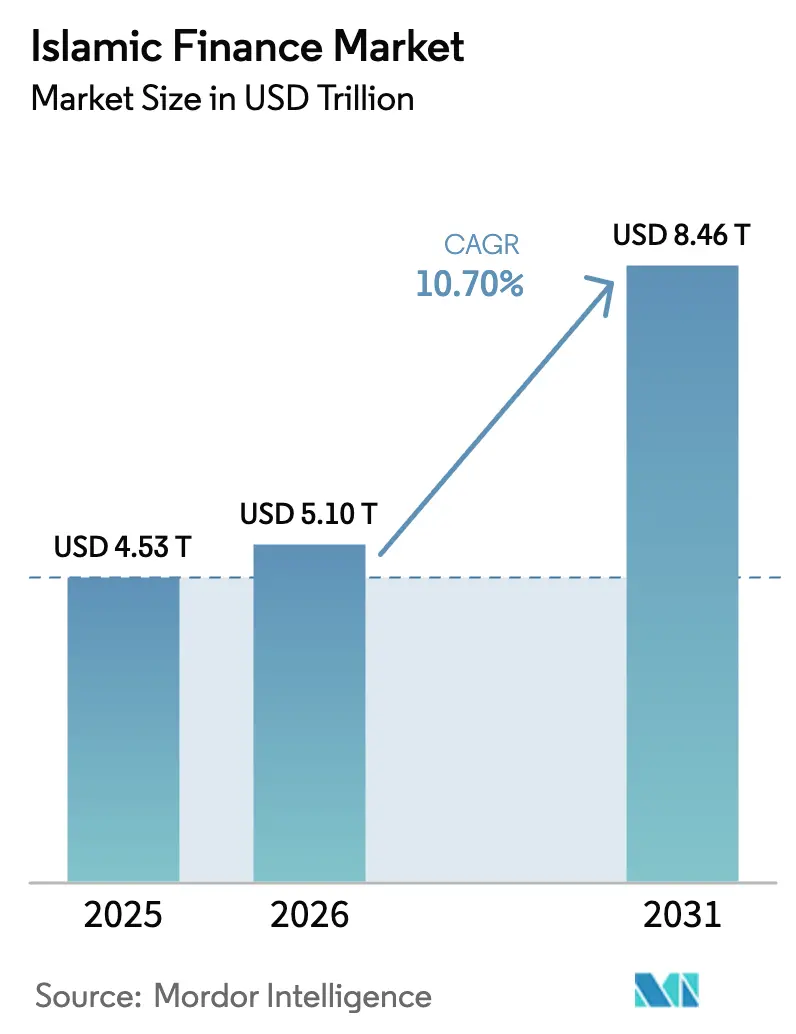

Se proyecta que el tamaño del Mercado de Finanzas Islámicas sea de USD 4,53 billones en 2025, USD 5,10 billones en 2026, y alcance USD 8,46 billones en 2031, creciendo a una CAGR del 10,70% de 2026 a 2031.

Las cifras de tamaño de mercado y CAGR establecen una clara trayectoria de crecimiento respaldada por mandatos de política, la creciente demanda de activos alineados con la Sharia y la expansión de los canales de distribución digital. Los patrones de nuevas emisiones también refuerzan el impulso, ya que los sukuk vinculados a criterios ESG ganan tracción institucional y crean una base de financiamiento diversificada que se alinea con los mandatos de financiamiento climático. Los gobiernos están acelerando el cambio con cronogramas de conversión y estrategias nacionales que elevan la banca islámica y los mercados de capitales a prioridades de política. Los proyectos piloto de tokenización, los umbrales de inversión más bajos y los marcos ESG estandarizados amplían aún más el acceso y mejoran la transparencia para inversores y emisores.

Conclusiones Clave del Informe

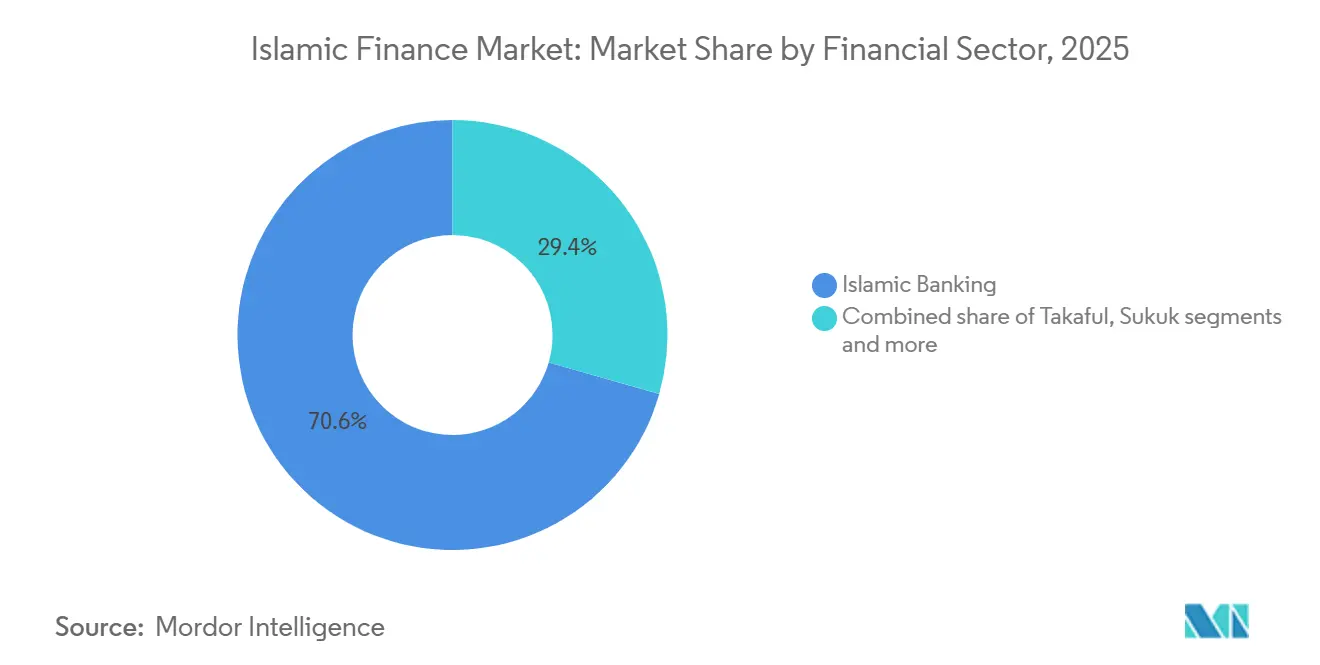

- Por sector financiero, la banca islámica lideró con una participación de mercado del 70,58% en 2025, mientras que se prevé que el takaful se expanda a una CAGR del 12,80% hasta 2031.

- Por tipo de cliente, las empresas mantuvieron una participación del 58,13% en 2025, y se proyecta que los consumidores minoristas crezcan a una CAGR del 11,40% hasta 2031.

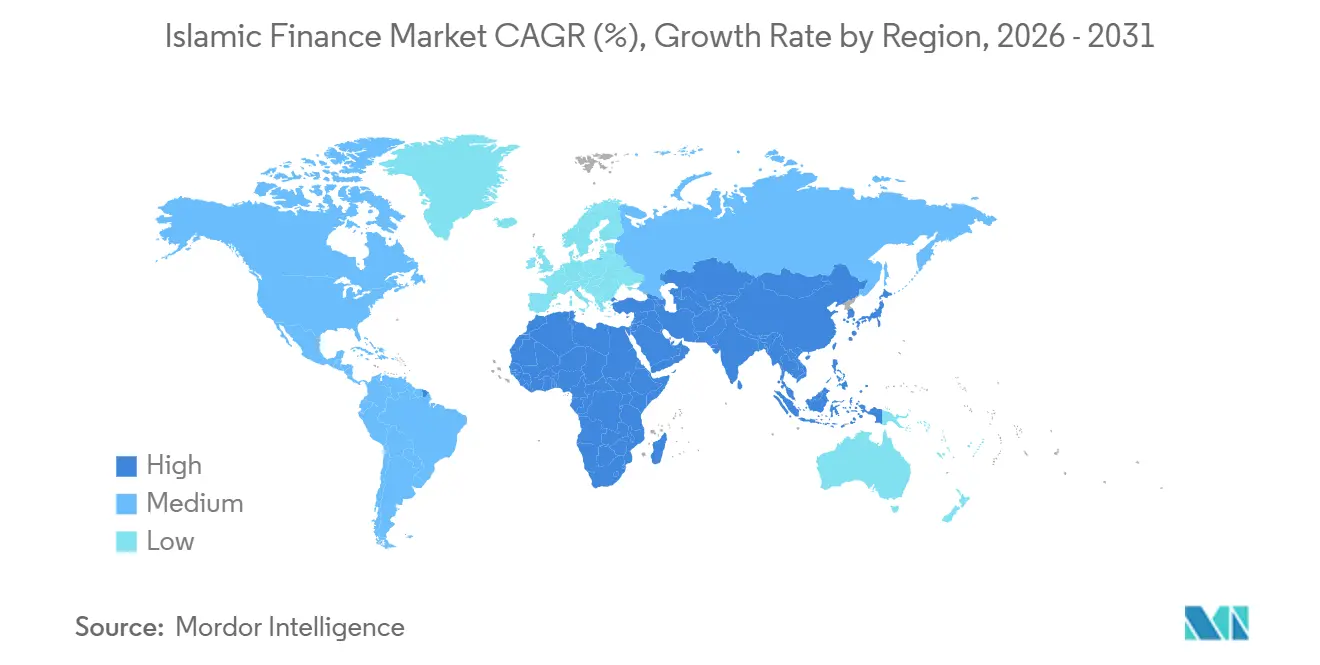

- Por geografía, Oriente Medio y África representaron el 69,82% del mercado de finanzas islámicas en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 11,20% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Finanzas Islámicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Riqueza Musulmana y Demanda de Productos Conformes con la Sharia | +3.2% | Global, con ganancias tempranas en Malasia, Indonesia, Arabia Saudita y los EAU | Mediano plazo (2-4 años) |

| Impulsos de Política Gubernamental y Armonización Regulatoria | +2.8% | Nacional, con impacto concentrado en Pakistán, los EAU, Arabia Saudita e Indonesia | Corto plazo (≤ 2 años) |

| Auge en la Emisión de Sukuk ESG/Verdes | +2.1% | Global, liderado por el CCG e Indonesia | Mediano plazo (2-4 años) |

| Plataformas Islámicas de Tecnología Financiera Transfronteriza que Abren Fondos de Microinversión | +1.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Sukuk Tokenizados Habilitados por Cadena de Bloques que Reducen los Costos de Emisión | +1.6% | Mercados del CCG con entornos regulatorios de prueba, mercados de capitales de Malasia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Riqueza Musulmana y Demanda de Productos Conformes con la Sharia

Se proyecta que la población musulmana mundial de 2.000 millones en 2025 se expanda a 2.800 millones para 2050; sin embargo, el crecimiento demográfico bruto oculta un catalizador más sutil: el aumento de los ingresos per cápita en los países de la Organización de Cooperación Islámica está elevando el gasto de los consumidores musulmanes a USD 2,43 billones a partir de 2023, creando una clase media que considera el cumplimiento de la Sharia no como una característica premium, sino como una expectativa básica[1]The Star, "Empoderando el Comercio en los Mercados Musulmanes," The Star, www.thestar.com. En Malasia, una parte significativa de los clientes de finanzas islámicas se identifican como no musulmanes, lo que indica que el atractivo del producto ahora se alinea con preferencias ESG más amplias en lugar de únicamente con la segmentación religiosa. La participación minorista en programas de sukuk soberanos en el Sudeste Asiático también muestra una base de inversores duradera que regresa en cada ciclo de emisión. El mercado de finanzas islámicas observa que este patrón de adopción se refuerza mediante la incorporación digital y opciones de inversión de bajo monto que se adaptan al comportamiento de ahorro de las cohortes más jóvenes. Las asignaciones institucionales que aplican criterios de exclusión a las inversiones convencionales están encontrando instrumentos conformes con la Sharia que se ajustan a los mandatos ESG estándar, lo que mejora la liquidez y profundiza los mercados secundarios con el tiempo.

Impulsos de Política Gubernamental y Armonización Regulatoria

La intención regulatoria es ahora un catalizador de crecimiento visible para el mercado de finanzas islámicas, ya que varios gobiernos establecen objetivos explícitos de activos y cronogramas de conversión que redirigen el financiamiento hacia canales conformes con la Sharia. El mandato parlamentario de Pakistán para eliminar el Riba antes de 2027 establece un plazo comprimido de conversión que reorienta las prácticas de tesorería y gestión de riesgos en los prestamistas establecidos. La Estrategia de Finanzas Islámicas 2025-2031 de los EAU tiene como objetivo AED 2,56 billones en activos bancarios y AED 660.000 millones en listados de sukuk para 2031, incorporando las finanzas islámicas como un instrumento de diversificación de la riqueza soberana en lugar de una oferta de nicho[2]IFSB, "Informe de Estabilidad de la Industria de Servicios Financieros Islámicos 2025," IFSB, ifsb.org . Otros mercados están avanzando en la armonización mediante reformas legales y alineación supervisora, lo que reduce la fricción transfronteriza y facilita la distribución de sukuk y productos takaful. Los esfuerzos panregionales en África Occidental y algunos soberanos africanos también muestran señales tempranas de coordinación que podrían apoyar la escala y reducir la complejidad de estructuración para el mercado de finanzas islámicas.

Auge en la Emisión de Sukuk ESG/Verdes

Los sukuk ESG en circulación superaron los USD 55.000 millones a finales de septiembre de 2025, con una emisión acumulada en el año de USD 13.500 millones que establece un nuevo récord anual; sin embargo, la inflexión crítica radica en la dinámica de participación de mercado: los sukuk ESG representaron más del 40% de toda la emisión de bonos ESG de mercados emergentes (excluida China) en los primeros nueve meses de 2025, frente al 18% en 2024, una velocidad que ninguna otra clase de activos de renta fija ha igualado[3]Arab News, "Los Sukuk ESG en Circulación Superan los 55.000 Millones de Dólares," Arab News, www.arabnews.com. La alineación entre los principios de la Sharia y los objetivos ESG permite prácticas de divulgación más coherentes y el etiquetado de carteras para mandatos institucionales. La orientación conjunta sobre sukuk verdes, sociales y de sostenibilidad estandariza los marcos y fortalece la comparabilidad con los bonos ESG convencionales. Esta claridad alienta a más emisores soberanos y financieros a adoptar formatos sostenibles y amplía el conjunto de activos que cumplen tanto con los criterios ESG como con los de la Sharia.

Plataformas Islámicas de Tecnología Financiera Transfronteriza que Abren Fondos de Microinversión

El mercado islámico de tecnología financiera se expandió de USD 138.000 millones en 2024 a una trayectoria proyectada que supera los USD 300.000 millones para 2027; sin embargo, el elemento transformador no es la valoración agregada, sino la democratización del acceso a través de plataformas como Wahed. Ruya, de los EAU, obtuvo la aprobación regulatoria en abril de 2025 para ofrecer activos virtuales conformes con la Sharia, marcando la primera instancia de un banco islámico que recibe autorización para productos adyacentes a las criptomonedas, un precedente que difumina la línea entre la banca islámica tradicional y las finanzas descentralizadas. El Banco Central de Baréin otorgó licencias a Rain y CoinMENA como plataformas de criptomonedas conformes con la Sharia, incorporando la jurisprudencia islámica en los protocolos de custodia y negociación en cadena de bloques. La asociación de Bank Aladin Syariah con Flip en agosto de 2025 lanzó Super Flip, otorgando a 15 millones de usuarios la capacidad de abrir cuentas de ahorro islámicas dentro de una aplicación de pagos, una arquitectura de banca como servicio que elude la costosa expansión de sucursales. La dimensión transfronteriza es igualmente disruptiva: el Nomo Bank de Boubyan atiende a clientes del Reino Unido de forma digital, y las empresas de tecnología financiera ahora superan las 512 a nivel mundial, con proyecciones que exceden las 1.000 para 2027, fragmentando la participación de mercado de las instituciones establecidas que dependen de la infraestructura física[4]Global Banking Finance Review, "El Auge Global de la Tecnología Financiera Islámica: Innovación, Ética y el Camino por Delante," Global Banking Finance Review, www.globalbankingandfinance.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de los Estándares de la Sharia entre Jurisdicciones | -1.7% | Global, con divergencia aguda entre el Sudeste Asiático y Oriente Medio | Mediano plazo (2-4 años) |

| Escasez de Académicos Certificados en Sharia y Profesionales de Gestión de Riesgos | -1.3% | Global, particularmente desafiante en Malasia y los centros de tecnología financiera del CCG | Largo plazo (≥ 4 años) |

| Vulnerabilidades de Ciberseguridad en Bancos Islámicos Digitales y Empresas de Tecnología Financiera | -1.1% | Global, con riesgo elevado en mercados de digitalización rápida, CCG y Sudeste Asiático | Corto plazo (≤ 2 años) |

| Exposición al Estrés Climático de los Bancos Islámicos con Activos Intensivos en el CCG | -0.8% | Mercados del CCG, con expansión hacia instituciones con exposición al CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de los Estándares de la Sharia entre Jurisdicciones

La jurisprudencia divergente y las interpretaciones locales crean umbrales de selección inconsistentes, tratamientos contractuales y elegibilidad de activos, lo que añade costos a la emisión y distribución transfronteriza. Los cambios propuestos en torno a la propiedad real de activos en las estructuras de sukuk pueden alterar el carácter similar a la deuda de muchos instrumentos en circulación y pueden afectar los precios y el apetito de los inversores. La adopción desigual de estándares entre jurisdicciones resulta en un cumplimiento selectivo, lo que debilita los beneficios de la armonización y ralentiza la estandarización de productos. Malasia y varios mercados del CCG mantienen marcos distintos que reflejan tradiciones jurídicas locales y prioridades supervisoras, lo que complica la escalabilidad de los programas globales. Los emisores e inversores que navegan por múltiples regímenes incurren en mayores costos de documentación y revisión legal que en los mercados convencionales, lo que reduce la base de inversores para el mercado de finanzas islámicas.

Vulnerabilidades de Ciberseguridad en Bancos Islámicos Digitales y Empresas de Tecnología Financiera

Los despliegues digitales a través de canales móviles y en línea han ampliado el acceso de los clientes, pero el riesgo cibernético es ahora una de las principales preocupaciones operativas para muchas instituciones financieras islámicas. Las instituciones encuestadas clasifican la ciberseguridad por encima de los riesgos crediticios o de liquidez tradicionales, lo que pone de relieve la necesidad de controles, monitoreo y capacidades de respuesta más sólidos. La complejidad de la integración, las brechas en la calidad de los datos y los sistemas heredados elevan la vulnerabilidad durante las migraciones tecnológicas y exponen nuevas superficies de ataque. Las instituciones más pequeñas enfrentan restricciones de recursos que ralentizan la adopción de arquitecturas de confianza cero y la detección de amenazas en tiempo real, lo que puede debilitar la respuesta a incidentes. Los reguladores y las asociaciones del sector están aumentando su enfoque en los marcos supervisores para las finanzas islámicas digitales, pero la capacidad de implementación es desigual y la conciencia sobre los riesgos aún está evolucionando en varios mercados de digitalización acelerada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector Financiero: El Takaful Supera el Crecimiento de la Banca

La banca islámica representó el 70,58% del tamaño del mercado de finanzas islámicas en 2025, lo que refleja una base de activos que se ha escalado en las geografías principales y ahora sustenta la intermediación crediticia a nivel nacional. El mercado de finanzas islámicas continúa viendo a los bancos actuar como emisores ancla y canales de distribución clave, mientras que el takaful ha emergido como el segmento de más rápido crecimiento con una CAGR del 12,80% proyectada hasta 2031. Las reformas del CCG que exigen cobertura en los ramos de automóviles y salud, combinadas con nuevas licencias en mercados fronterizos, están sosteniendo el crecimiento de las contribuciones y extendiendo el alcance a segmentos desatendidos. En varios mercados del CCG, los umbrales de capital regulatorio están configurando la dinámica de consolidación, lo que puede reducir la fragmentación y aumentar la eficiencia operativa para el mercado de finanzas islámicas. La profundidad de Malasia en el takaful familiar y general demuestra que el apoyo de políticas y la amplitud de productos pueden cambiar las preferencias de cobertura de los hogares cuando mejoran la concienciación y el acceso.

El mercado de finanzas islámicas se beneficia de una combinación más amplia de emisores soberanos, cuasi-soberanos, financieros y corporativos en 2024 y de una participación creciente de colocaciones corporativas. Un muro de vencimientos a corto plazo, que incluye USD 105.000 millones con vencimiento en 2025, está apoyando la actividad de refinanciamiento y anclando volúmenes primarios constantes. Los fondos islámicos alcanzaron USD 308.000 millones en activos bajo gestión en 2024, aunque la larga cola de fondos pequeños apunta a desafíos de escala y presión sobre las comisiones. Los formatos cotizados en bolsa y los canales de asesoramiento automatizado están ampliando el acceso a los productos, y los proyectos piloto de tokenización indican vías para reducir los umbrales de inversión sin comprometer la gobernanza de la Sharia para el mercado de finanzas islámicas.

Por Tipo de Cliente: El Auge Digital Minorista Reduce la Ventaja Corporativa

Las empresas representaron el 58,13% de la participación del mercado de finanzas islámicas en 2025, lo que refleja una combinación de préstamos liderada por capital de trabajo, financiamiento comercial y crédito relacionado con infraestructura. Los volúmenes de sukuk corporativos se han expandido desde 2020 y ahora proporcionan una alternativa competitiva a los préstamos sindicados en múltiples mercados. Las encuestas a grandes empresas indican que muchos emisores primerizos están impulsados por los precios, la alineación ESG y el nuevo acceso a inversores, en lugar de por experiencia previa con productos islámicos. Esto es más visible en sectores con flujos de caja respaldados por activos y garantías tangibles, donde las estructuras de la Sharia se alinean bien con las necesidades de financiamiento de proyectos y cadenas de suministro. Estos factores están consolidando la demanda corporativa, mientras que la mejora de las prácticas de divulgación y la educación de los inversores amplían el atractivo del mercado de finanzas islámicas a una base más amplia de tesoreros y directores financieros.

Los consumidores minoristas son el grupo de clientes de más rápido crecimiento, expandiéndose a una CAGR del 11,40% hasta 2031, a medida que las altas tasas de transacciones móviles y en línea se convierten en estándar en los bancos líderes. Las propuestas digitales nativas, las integraciones de banca como servicio y las funciones de microinversión atraen a usuarios más jóvenes que prefieren una incorporación fluida y montos de inversión bajos. Los modelos de asesoramiento automatizado y los productos cotizados en bolsa están construyendo nuevas bases de inversores minoristas para sukuk y fondos islámicos, lo que eleva el fondo de ahorro a largo plazo para el mercado de finanzas islámicas. Las ventajas de costo por servicio en los canales digitales respaldan la economía unitaria que puede mejorar los perfiles de rentabilidad incluso cuando la competencia ajusta los precios en determinadas categorías minoristas.

Análisis Geográfico

Oriente Medio y África representaron el 69,82% de la base global en 2025, y los mercados del CCG representaron una parte significativa del crecimiento de activos a medida que los programas nacionales se apoyaron en sukuk y préstamos conformes con la Sharia. Arabia Saudita tiene uno de los niveles más altos de penetración de la banca islámica, respaldado por canales constantes de emisión soberana y de agencias que refuerzan la profundidad del mercado. Catar, Kuwait y Baréin mantienen posiciones sólidas en banca islámica y están construyendo entornos regulatorios de prueba para tecnología financiera y laboratorios de activos digitales que apoyan la experimentación en custodia y tokenización. Omán y Egipto muestran impulso con un crecimiento de dos dígitos en activos islámicos y volúmenes de transacciones crecientes, aunque la penetración sigue siendo inferior a la de los líderes regionales. El África Subsahariana tiene una huella creciente de bancos y ventanillas en muchas jurisdicciones, aunque la mayoría de las instituciones siguen siendo de escala reducida y dependen del apoyo de políticas y asociaciones multilaterales para extender su alcance en el mercado de finanzas islámicas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,20% para el tamaño del mercado de finanzas islámicas hasta 2031, con Indonesia, Malasia y Pakistán marcando el ritmo. Malasia combina mercados de capitales profundos con una alta participación del financiamiento conforme con la Sharia y ha señalado su intención de ampliar el acceso minorista a través de lotes tokenizados. Indonesia se ha establecido como un referente soberano para los sukuk verdes, lo que atrae mandatos centrados en ESG de Europa y otras regiones, al tiempo que construye una base de inversores minoristas domésticos. El cronograma de conversión de Pakistán introduce desafíos de ejecución, pero también crea una hoja de ruta que podría reconfigurar la estructura del mercado y acelerar la innovación de productos. Los enfoques bancarios nativos digitales de la región y las tasas de adopción móvil respaldan un crecimiento minorista fluido para el mercado de finanzas islámicas.

Europa y el resto del mundo contribuyen con participaciones menores, pero tienen un peso estratégico a través de listados y especialización. El Reino Unido opera cinco bancos islámicos independientes y múltiples ventanillas, mientras que la Bolsa de Valores de Londres captura una participación líder en los listados de sukuk en moneda fuerte. El crecimiento minorista ha sido sólido a medida que los canales digitales amplían el acceso a los productos y se alinean con las tendencias de inversión ética entre comunidades diversas. Los vínculos transfronterizos de tecnología financiera están ampliando el número de plataformas y proveedores que operan en nuevos corredores y habilitan soluciones de ahorro e inversión islámicas. Las asociaciones entre agencias regionales y organismos internacionales de normalización están construyendo marcos armonizados que pueden reducir la fricción y mejorar la escala para las finanzas islámicas.

Panorama Competitivo

La concentración del mercado está bifurcada por geografía y escala, con los cinco principales mercados controlando la mayoría de los activos globales mientras que más de 1.980 instituciones operan en más de 90 jurisdicciones. Esta estructura deja una larga cola de actores pequeños y medianos que enfrentan costos crecientes de tecnología y cumplimiento normativo. Los bancos líderes están desplazando su enfoque de la expansión de sucursales hacia la transformación digital y el acceso a inversiones de bajo monto que abre sukuk y fondos a los usuarios minoristas. La integración ESG y la tokenización son ahora temas principales entre los líderes del sector, lo que mejora la transparencia y amplía la huella de distribución para el mercado de finanzas islámicas. La consolidación regional continúa donde los requisitos de capital y las economías de escala favorecen las fusiones o alianzas estratégicas.

La adopción tecnológica es un diferenciador clave a medida que las instituciones despliegan plataformas inteligentes de sukuk y emisiones tokenizadas para reducir costos y tiempos de liquidación. La reducción de los tamaños mínimos de suscripción desde umbrales institucionales hasta niveles accesibles para el minorista está cambiando la base de inversores y aumentando el potencial de liquidez en el mercado secundario. Los organismos de normalización y las utilidades de mercado han demostrado pruebas de concepto de sukuk tokenizados para inversores institucionales, lo que respalda la preparación operativa para un despliegue más amplio. Las iniciativas de acceso minorista de las bolsas y los reguladores también están creando vías para microinversiones que pueden acelerar la participación de los hogares. Estos movimientos respaldan un reequilibrio más amplio del mercado de finanzas islámicas hacia un crecimiento habilitado digitalmente.

Las asociaciones multilaterales están ampliando la base de financiamiento para el crédito privado y el financiamiento de infraestructura que se alinea con las estructuras de la Sharia respaldadas por activos. Los programas que movilizan capital público y privado para micro, pequeñas y medianas empresas tienen como objetivo dirigir una mayor parte del financiamiento hacia sectores productivos. La cooperación regulatoria transfronteriza también está avanzando en África Occidental y otras regiones, lo que puede agilizar la concesión de licencias y la gobernanza para los nuevos participantes. Estos modelos colaborativos refuerzan la orientación internacional del mercado de finanzas islámicas y reducen la dependencia de los ciclos de demanda de un solo país. Las instituciones que tratan el cumplimiento normativo como un objetivo limitado corren el riesgo de ceder terreno a los competidores nativos digitales que operan con costos estructurales más bajos y se adaptan más rápidamente a la estandarización.

Líderes de la Industria de Finanzas Islámicas

Al Rajhi Bank

Dubai Islamic Bank

Kuwait Finance House

Qatar Islamic Bank

Maybank Islamic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Arabia Saudita aprobó su Plan Anual de Endeudamiento para 2026, por un total de SAR 217.000 millones (~USD 58.000 millones), que describe la emisión de deuda soberana (incluidos bonos y sukuk) para cubrir el déficit presupuestario proyectado y las obligaciones de vencimiento de deuda, al tiempo que profundiza sus mercados de capitales locales.

- Diciembre de 2025: Sammilito Islami Bank PLC (el mayor banco islámico de propiedad estatal de Bangladés) inició oficialmente operaciones tras la fusión de cinco bancos islámicos con dificultades (EXIM Bank, First Security Islami Bank, Global Islami Bank, Social Islami Bank, Union Bank), consolidando activos y estabilizando el sector de la banca islámica.

- Octubre de 2025: El Banco Islámico de Desarrollo recaudó EUR 500 millones a través de una emisión de sukuk verde de referencia a cinco años bajo su marco de financiamiento sostenible mejorado, logrando una fuerte demanda de los inversores y una sobreasignación, en apoyo del financiamiento conforme con la Sharia alineado con criterios ESG.

- Mayo de 2025: El Gabinete de los EAU aprobó la Estrategia Nacional de Finanzas Islámicas y la Industria Halal, con el objetivo de expandir significativamente la escala del sector, incluido el aumento de los activos de banca islámica a AED 2,56 billones y el impulso de las emisiones de sukuk a más de AED 660.000 millones para 2031.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de las finanzas islámicas como el valor agregado de activos, pasivos y servicios basados en comisiones que cuentan con la aprobación de una junta supervisora Sharia reconocida, abarcando depósitos y préstamos de la banca islámica, sukuk en circulación, contribuciones de takaful, fondos de inversión conformes con la Sharia y otras instituciones financieras islámicas con licencia. Según Mordor Intelligence, las cifras se reportan en dólares estadounidenses corrientes y abarcan más de setenta jurisdicciones.

Exclusiones del alcance: Excluimos los tokens criptográficos no regulados que carecen de certificación Sharia formal, así como los círculos informales de préstamos entre particulares.

Descripción general de la segmentación

- Por Sector Financiero

- Banca Islámica

- Takaful (Seguro Islámico)

- Sukuk (Bonos Islámicos)

- Fondos Islámicos

- Otras Instituciones Financieras Islámicas

- Por Tipo de Cliente

- Consumidores Minoristas

- Empresas

- Por Región

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Catar

- Kuwait

- Baréin

- Omán

- Egipto

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

- Malasia

- Indonesia

- Pakistán

- Bangladés

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Resto de Europa

- Resto del Mundo

- Oriente Medio y África

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos entrevistas estructuradas con eruditos de la Sharia, directores de tesorería de bancos del CCG y del Sudeste Asiático, y fundadores de fintech islámicas para validar las prácticas de certificación, los cambios en la composición de activos y los calendarios de lanzamiento de productos. Las encuestas de seguimiento con inversores institucionales y gestores de takaful perfeccionaron los supuestos sobre los tamaños promedio de los tickets y los factores desencadenantes del crecimiento regional.

Investigación documental

Compilamos indicadores macroeconómicos, estadísticas bancarias y boletines del mercado de capitales islámico de fuentes como la Junta de Servicios Financieros Islámicos, la Encuesta de Acceso Financiero del FMI y los prospectos nacionales de sukuk. El contexto adicional sobre la adopción de fintech y las carteras de sukuk ESG se obtuvo de destacadas revistas académicas, respetados diarios de negocios e informes monetarios de bancos centrales. Nuestro equipo también recurrió a Dow Jones Factiva para los registros de empresas y a Questel para las tendencias de patentes en liquidación habilitada por blockchain. Este listado es ilustrativo; muchas más referencias contribuyeron a la recopilación y validación de datos.

Dimensionamiento del mercado y previsión

Nuestro modelo comienza con una reconstrucción de activos de arriba hacia abajo elaborada a partir de ventanillas islámicas de bancos centrales, registros de sukuk y primas brutas emitidas de takaful. Luego corrobora los totales con resúmenes de balances muestreados y análisis de diferenciales promedio. Variables clave como el crecimiento de la población musulmana, la liquidez vinculada al precio del petróleo, el volumen de emisión transfronteriza de sukuk, la penetración de cuentas digitales y los colchones de capital regulatorio alimentan una regresión multivariante con análisis de escenarios. Las verificaciones de proveedores de abajo hacia arriba ajustan cualquier brecha, especialmente en jurisdicciones emergentes donde la divulgación sigue siendo escasa.

Ciclo de validación de datos y actualización

Los resultados modelados pasan por tres revisiones de analistas, donde los umbrales de varianza desencadenan el recontacto con las fuentes de campo. Los informes se actualizan anualmente, y eventos extraordinarios como cambios importantes de política o grandes episodios de incumplimiento dan lugar a actualizaciones provisionales. Una revisión final del analista garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de finanzas islámicas de Mordor genera confianza en el mercado

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes categorías de activos, convierten divisas en fechas distintas y actualizan los modelos a intervalos irregulares.

Los principales factores de divergencia incluyen si los sukuk se registran a valor nominal o de mercado, si se contabilizan los fondos de mudarabah fuera de balance y cómo se imputa el ingreso por comisiones relacionado con fintech antes de capitalizar el crecimiento.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 5,47 Bn (2025) | Mordor Intelligence | |

| USD 5,98 Bn (2024) | Consultoría Global A | Combina ventanillas islámicas de bancos convencionales y aplica promedios de tipo de cambio de fin de año que inflan los totales. |

| USD 5,00 Bn (2025) | Diario Comercial B | Omite los activos de takaful familiar y utiliza un único factor de crecimiento sin validación granular de productos. |

La comparación muestra que los analistas de Mordor fundamentan las previsiones en registros regulatorios verificables, concilian los detalles a nivel de producto y actualizan los datos poco después de las publicaciones fiscales, proporcionando a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de finanzas islámicas para 2031?

El mercado de finanzas islámicas alcanzó USD 6,10 billones en 2026 y se proyecta que crezca a una CAGR del 11,56% hasta USD 10,54 billones en 2031.

¿Qué región lidera en participación y cuál crece más rápido hasta 2031 en finanzas islámicas?

¿Qué región lidera en participación y cuál crece más rápido hasta 2031 en finanzas islámicas?

¿Qué categoría de sector financiero se está expandiendo más rápidamente dentro de las finanzas islámicas?

El takaful es el sector financiero de más rápido crecimiento, proyectado a una CAGR del 14,92% hasta 2031, mientras que la banca islámica sigue siendo la más grande por participación.

¿Cómo están configurando los sukuk ESG la demanda de los inversores en las finanzas islámicas?

Los sukuk ESG están atrayendo una fuerte sobreasignación y se benefician de una orientación estandarizada que se alinea con los criterios ESG de los inversores, lo que mejora la liquidez y la divulgación.

¿Qué papel desempeñará la tokenización en la ampliación del acceso a los sukuk?

Los proyectos piloto de tokenización y las plataformas inteligentes de sukuk están reduciendo los umbrales de inversión, habilitando el acceso minorista y apuntando a una liquidación más rápida con mayor transparencia.

¿Cuáles son los principales riesgos operativos que enfrentan los bancos islámicos digitales y las empresas de tecnología financiera?

La ciberseguridad ocupa el primer lugar como riesgo operativo debido a la complejidad de la integración y las brechas en la calidad de los datos, lo que requiere controles más sólidos y marcos supervisores coherentes.

Última actualización de la página el: