Tamaño y cuota del mercado de finanzas islámicas de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

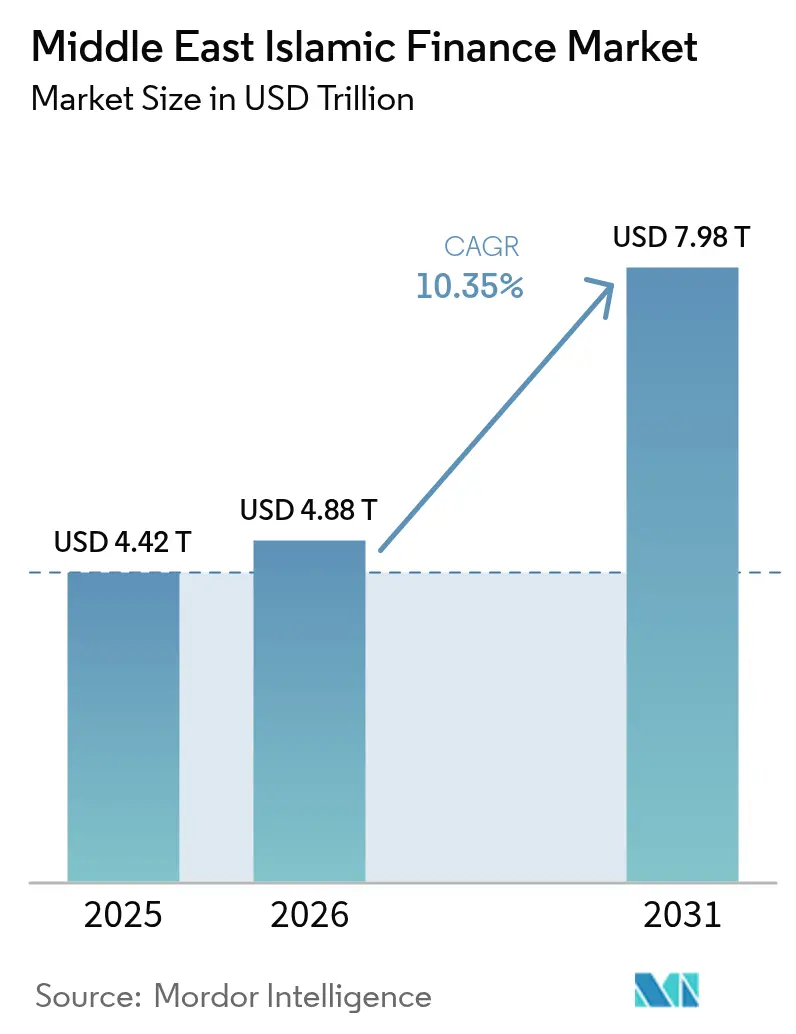

| Tamaño del mercado en el año base (2025) | 4.42 Billones de dólares |

| Tamaño del Mercado (2026) | 4.88 Billones de dólares |

| Tamaño del Mercado (2031) | 7.98 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de finanzas islámicas de Oriente Medio por Mordor Intelligence

El tamaño del mercado de finanzas islámicas de Oriente Medio en 2026 se estima en 4,88 billones de USD, creciendo desde el valor de 2025 de 4,42 billones de USD, con proyecciones para 2031 que muestran 7,98 billones de USD, creciendo a una CAGR del 10,35% entre 2026-2031. Los megaproyectos gubernamentales en curso, los crecientes compromisos de los fondos soberanos de riqueza y los activos canales de emisión de sukuk continúan anclando la demanda de financiamiento, mientras que la armonización regulatoria dentro del Consejo de Cooperación del Golfo (CCG) está reduciendo las fricciones transfronterizas y elevando los estándares regionales de liquidez[1]Visión Saudita 2030, "Objetivos Estratégicos de la Visión 2030," VISION2030.GOV.SA. Los nuevos participantes de naturaleza digital están comprimiendo los costos de adquisición de clientes hasta en un 40%, impulsando a los bancos tradicionales hacia modelos operativos centrados en la banca móvil, herramientas de gestión patrimonial mediante asesoramiento automatizado y arquitecturas de finanzas abiertas que cumplen con las directrices de la AAOIFI[2]Banco Central de los Emiratos Árabes Unidos, "Regulaciones de Moneda Digital y Finanzas Abiertas," CENTRALBANK.AE. Al mismo tiempo, las estructuras de sukuk vinculadas a criterios verdes y de sostenibilidad están desbloqueando precios con descuento tanto para los emisores soberanos como para los corporativos, ampliando la base de inversores y reforzando el papel del mercado de finanzas islámicas de Oriente Medio en los flujos de capital ESG a nivel mundial.

Conclusiones clave del informe

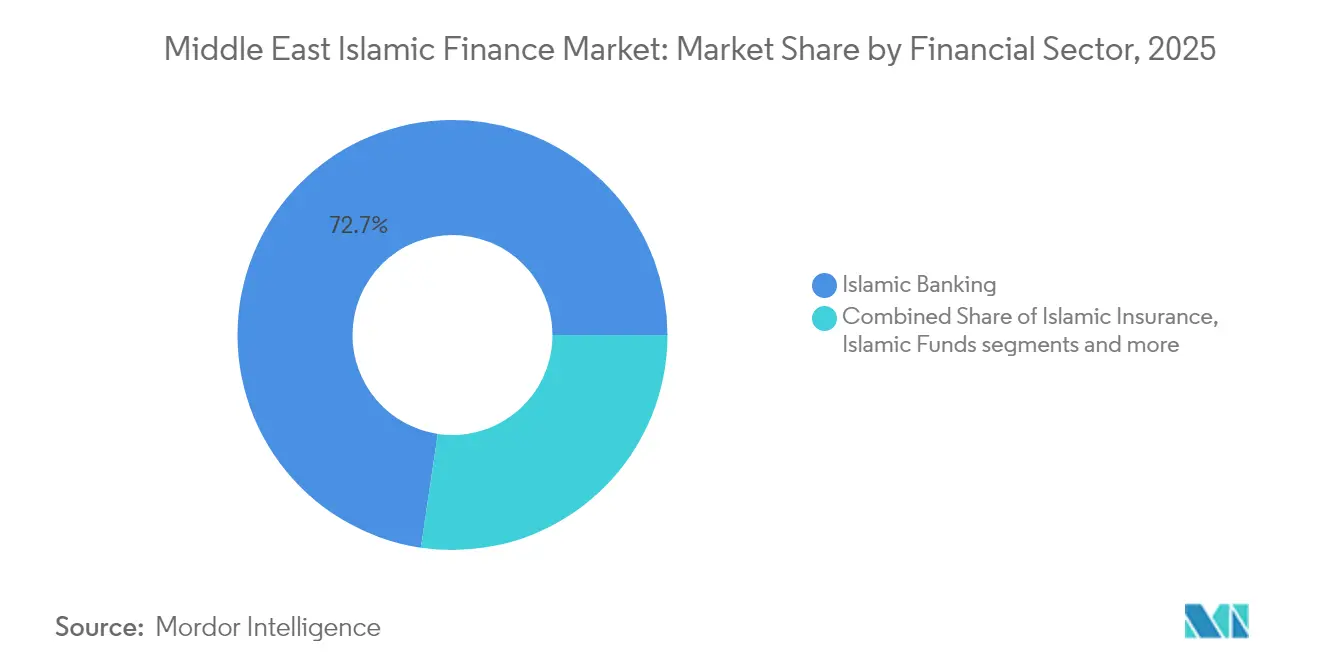

- Por sector financiero, la banca islámica lideró con el 72,65% de la cuota del mercado de finanzas islámicas de Oriente Medio en 2025; se proyecta que las plataformas de banca islámica exclusivamente digital se expandirán a una CAGR del 18,05% hasta 2031.

- Por tipo de cliente, los clientes empresariales representaron el 56,25% de la cuota del mercado de finanzas islámicas de Oriente Medio en 2025, mientras que los segmentos de consumidores avanzan a una CAGR del 13,75% hasta 2031.

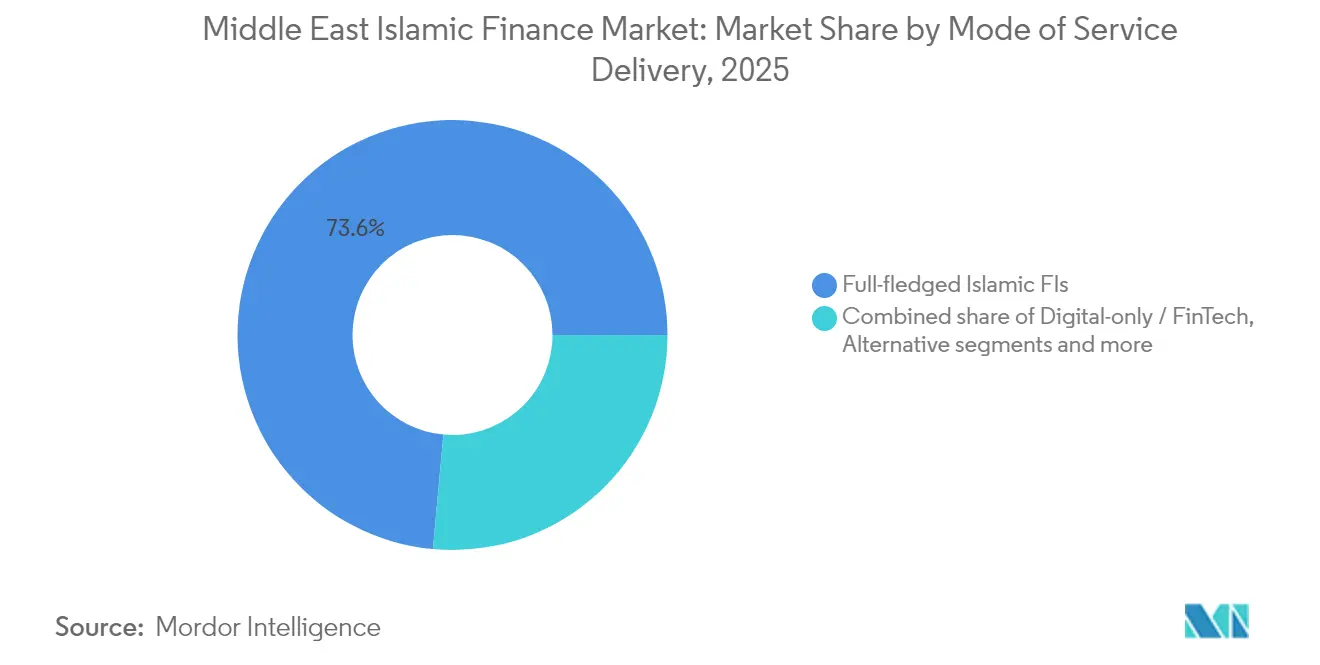

- Por modalidad de prestación de servicios, las instituciones financieras islámicas de plena dedicación mantuvieron el 73,55% del tamaño del mercado de finanzas islámicas de Oriente Medio en 2025; las plataformas exclusivamente digitales y de tecnología financiera registran la CAGR proyectada más rápida, del 21,25%, entre 2026-2031.

- Por geografía, Arabia Saudita capturó el 49,05% de la cuota del mercado de finanzas islámicas de Oriente Medio en 2025; los Emiratos Árabes Unidos son la geografía de mayor crecimiento con una CAGR del 16,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de finanzas islámicas de Oriente Medio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Megaproyectos liderados por el gobierno que impulsan la demanda de crédito islámico | +2.8% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Largo plazo (≥ 4 años) |

| Impulso soberano y corporativo hacia la emisión de sukuk ESG/verdes | +1.9% | CCG en general, Egipto | Mediano plazo (2-4 años) |

| La armonización regulatoria en el CCG está mejorando la liquidez transfronteriza | +1.4% | Estados del CCG | Mediano plazo (2-4 años) |

| Leyes de seguro de salud obligatorio que aceleran la penetración del takaful | +1.2% | Emiratos Árabes Unidos, Arabia Saudita, Kuwait | Corto plazo (≤ 2 años) |

| Auge de las plataformas digitales de gestión patrimonial conformes con la sharia que reducen el costo de adquisición de clientes | +1.6% | Emiratos Árabes Unidos, Arabia Saudita, Baréin | Corto plazo (≤ 2 años) |

| Pilotos de CBDC de bancos centrales que desbloquean herramientas de liquidez conformes con la sharia | +1.7% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos liderados por el gobierno que impulsan la demanda de crédito islámico

Los principales proyectos de infraestructura, incluida la ciudad NEOM de 500.000 millones de USD de Arabia Saudita, el Plan Maestro Urbano 2040 de Dubái y las iniciativas de transporte y salud de Catar, están contribuyendo de manera significativa al crecimiento a largo plazo de la demanda de financiamiento de proyectos conformes con la sharia[3]NEOM Company, "Actualizaciones de Financiamiento y Desarrollo del Proyecto," NEOM.COM . Los primeros tramos de sukuk para NEOM han demostrado la viabilidad de innovadores mecanismos de participación en ganancias y pérdidas, al tiempo que han asegurado la participación de inversores globales. Este desarrollo ha ampliado efectivamente la base de capital disponible para contratistas y proveedores. Los calendarios de financiamiento predecibles vinculados a estos proyectos permiten a los bancos islámicos fijar activos de mayor duración, mejorando la correspondencia entre activos y pasivos y la visibilidad de las ganancias a lo largo del horizonte de previsión. Los participantes de la cadena de suministro requieren ahora instalaciones islámicas de capital de trabajo y soluciones de financiamiento comercial, profundizando la penetración crediticia más allá de los patrocinadores principales. En conjunto, estos proyectos añaden canales de originación de préstamos a largo plazo que sustentan la expansión del mercado de finanzas islámicas de Oriente Medio.

Impulso soberano y corporativo hacia la emisión de sukuk ESG/verdes

En 2024, los volúmenes de sukuk verdes experimentaron un crecimiento significativo, reflejando la creciente integración de las consideraciones ESG con el cumplimiento de la sharia. Arabia Saudita ingresó al mercado con su primera emisión inaugural de sukuk verdes, mientras que ADNOC emitió un sukuk vinculado a la sostenibilidad. Ambas emisiones lograron precios por debajo de sus equivalentes convencionales, demostrando una reducción mensurable en el costo de capital. El programa planificado de Egipto está diseñado para ampliar la base de emisores más allá del CCG, contribuyendo a una mayor diversificación geográfica y una mayor actividad en el mercado secundario. El interés de los inversores, impulsado por consideraciones éticas y religiosas, está ampliando la base de compradores, mejorando así la liquidez y facilitando un descubrimiento de precios más eficiente para los sukuk. La alineación de los objetivos de política ESG con los principios de las finanzas islámicas está posicionando a los sukuk como una clase de activos prominente, respaldando la expansión continua del mercado de finanzas islámicas de Oriente Medio.

Armonización regulatoria en el CCG: mejora de la liquidez transfronteriza

En 2024, la implementación de marcos unificados de gobernanza sharia por parte de los bancos centrales del CCG ha simplificado los procesos de cumplimiento, reduciendo redundancias y disminuyendo los costos de transacción para los bancos que operan en múltiples jurisdicciones. El carril de pagos AFAQ, que facilita importantes liquidaciones mensuales conformes con el islam, ha mejorado la eficiencia de las transacciones transfronterizas y fortalecido las capacidades de financiamiento comercial intrarregional. La adopción por parte de Baréin de los estándares AAOIFI como reglamento estandarizado ha simplificado los procedimientos de documentación de sukuk y acortado los plazos de emisión. Adicionalmente, las regulaciones de finanzas abiertas de los Emiratos Árabes Unidos que exigen la interoperabilidad de API han impulsado la innovación en tecnología financiera y habilitado la portabilidad de datos transfronterizos sin fricciones. Estos avances han minimizado las ineficiencias estructurales, desbloqueando economías de escala regionales, expandiendo los balances y fomentando precios competitivos, acelerando así el crecimiento del mercado de finanzas islámicas de Oriente Medio.

Leyes de seguro de salud obligatorio que aceleran la penetración del takaful

Los planes de seguro médico obligatorio en Arabia Saudita, Emiratos Árabes Unidos y Kuwait están añadiendo millones de nuevos asegurados a los operadores de takaful, lo que se traduce en fondos de primas que se proyectan se duplicarán en algunos mercados para 2027. Arabia Saudita por sí sola emitió más de 15 millones de nuevas pólizas de takaful desde 2024, representando el mayor incremento anual registrado. La expansión de la cobertura obligatoria de los Emiratos Árabes Unidos a los Emiratos del Norte se espera que inyecte 1.200 millones de USD en primas anuales adicionales para 2026, con productos de takaful familiar que muestran un impulso extraordinario entre la población expatriada. Los marcos obligatorios crean fondos de riesgo predecibles que permiten descuentos en primas del 10-15% mediante economías de escala sin comprometer la rentabilidad. La naturaleza estatutaria de la cobertura garantiza flujos de efectivo estables y sustenta el segmento asegurador del mercado de finanzas islámicas de Oriente Medio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasa liquidez en el mercado secundario de instrumentos sukuk | -1.8% | CCG en general, impacto derivado en Malasia | Mediano plazo (2-4 años) |

| Escasez de talento híbrido en sharia/tecnología en los mercados de Oriente Medio | -1.3% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Largo plazo (≥ 4 años) |

| Posible impacto en el balance por la próxima Norma AAOIFI 62 sobre transferencia de riesgo en sukuk | -2.1% | Bancos islámicos a nivel mundial | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad y soberanía de datos en las API de banca abierta | -1.4% | Líderes digitales del CCG | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasa liquidez en el mercado secundario de instrumentos sukuk

La rotación diaria de sukuk sigue siendo sustancialmente inferior en comparación con los mercados de bonos equivalentes, con diferenciales de oferta y demanda corporativos que se amplían debido a una infraestructura insuficiente de creación de mercado. La preferencia de los bancos islámicos y las empresas de takaful por las estrategias de compra y mantenimiento resulta en una circulación concentrada, restringiendo la oferta en libre circulación e impidiendo el descubrimiento eficiente de precios. Las emisiones de sukuk más pequeñas suelen experimentar períodos prolongados de inactividad, lo que complica los ajustes de cartera y requiere concesiones durante las fases de endurecimiento monetario. Además, las restricciones regulatorias que desalientan la participación de inversores convencionales en los mercados secundarios reducen aún más la profundidad del libro de órdenes. Estas restricciones de liquidez aumentan los riesgos de refinanciamiento y moderan la trayectoria de crecimiento del mercado de finanzas islámicas de Oriente Medio.

Escasez de talento híbrido en sharia/tecnología en los mercados de Oriente Medio

Las asociaciones industriales reportan una escasez crítica de profesionales con experiencia tanto en jurisprudencia islámica como en arquitectura de tecnología financiera. Esta brecha de talento ha impulsado aumentos significativos en las primas salariales durante los últimos años. El extenso período de tiempo requerido para obtener las dobles calificaciones actúa como una barrera de entrada para muchos, mientras que la rápida evolución de la tecnología financiera continúa ampliando el alcance de los conocimientos requeridos. En consecuencia, las instituciones financieras enfrentan desafíos operativos al desplegar productos que integran auditorías sharia en tiempo real dentro de sus marcos de codificación. Aunque se están desarrollando programas educativos para abordar este problema, la producción de graduados calificados sigue siendo insuficiente para satisfacer la demanda del mercado, una tendencia que se proyecta persistirá hasta 2030. Este déficit de talento está inflando los costos de los proyectos, prolongando el tiempo de comercialización y limitando la trayectoria de crecimiento del mercado de finanzas islámicas de Oriente Medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector financiero: La banca digital impulsa la evolución de las finanzas islámicas

La banca islámica representó el 72,65% del mercado de finanzas islámicas de Oriente Medio en 2025, subrayando su papel como la franquicia ancla del sector. Dentro de esa base, los competidores islámicos exclusivamente digitales se están expandiendo a una CAGR del 18,05%, en comparación con el crecimiento de un dígito medio para las redes de sucursales tradicionales. La divergencia refleja una economía unitaria superior, una reducción en los costos de adquisición de clientes y el atractivo de un proceso de incorporación simplificado conforme con los estándares AAOIFI. Los seguros islámicos, o takaful, representan el segmento tradicional de mayor crecimiento, impulsados por las leyes de cobertura de salud obligatoria que duplican los fondos de primas en mercados como Kuwait para 2027. La emisión de sukuk continúa diversificándose hacia formatos ESG a medida que los emisores soberanos y corporativos aprovechan las ventajas en el costo de capital, mientras que las otras instituciones financieras islámicas especializadas ofrecen servicios de nicho en financiamiento comercial y murabaha de materias primas que complementan la banca principal.

La digitalización también impulsa la velocidad de desarrollo de productos: los bancos despliegan herramientas de inteligencia artificial para filtrar acciones conformes con la sharia, y los pilotos de cadena de bloques prometen la liquidación instantánea de sukuk. El éxito de los sukuk verdes demuestra la compatibilidad de las estructuras islámicas con los imperativos de sostenibilidad, invitando a mayores asignaciones de los fondos ESG globales y reforzando la profundidad del mercado. Los fondos islámicos están presenciando un renovado apetito institucional, especialmente entre los asignadores de pensiones y dotaciones que buscan alineación tanto con los valores de fe como con los criterios ESG. La suite digital de Al Rajhi Bank ejemplifica el modelo híbrido en el que la escala de los actores establecidos se combina con la agilidad de la tecnología financiera, garantizando que los actores consolidados mantengan su relevancia mientras los nuevos participantes amplían el acceso al mercado. En conjunto, estas tendencias consolidan el impulso del mercado de finanzas islámicas de Oriente Medio al tiempo que diversifican los motores de ingresos entre los subsectores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de cliente: El impulso del segmento de consumidores se consolida

Los clientes empresariales mantuvieron el 56,25% de la cuota del mercado de finanzas islámicas de Oriente Medio en 2025, reflejando un sesgo histórico hacia los préstamos corporativos y el financiamiento comercial. No obstante, se prevé que los consumidores minoristas crezcan a una tasa compuesta del 13,75% hasta 2031. Los requisitos obligatorios de takaful y las soluciones bancarias centradas en el móvil, como la plataforma de inversión conforme con la sharia de Sarwa, están impulsando el crecimiento. Las iniciativas de la Visión 2030 han simplificado los procesos de conocimiento del cliente (KYC) para la apertura de cuentas, permitiendo a los bancos apuntar a consumidores sauditas más jóvenes y conocedores de la tecnología digital que demandan servicios integrados de ahorro, pagos y micro-takaful dentro de una sola aplicación. La integración de las finanzas incorporadas en las plataformas de comercio electrónico facilita opciones de pago instantáneas conformes con la sharia, profundizando aún más la penetración del mercado en las actividades cotidianas de los consumidores. El crecimiento de las ganancias de Alinma Bank subraya el potencial de la escala minorista para mejorar el rendimiento de las ganancias.

Las oportunidades de venta cruzada se multiplican a medida que los consumidores transitan de cuentas corrientes básicas hacia productos de gestión patrimonial, hipotecas y takaful familiar. Los trabajadores de la economía de plataformas difuminan la división convencional entre lo corporativo y lo minorista, lo que requiere paquetes híbridos que combinen la aceptación de pagos empresariales con módulos de ahorro personal. Los gobiernos también patrocinan iniciativas de educación financiera dirigidas a poblaciones expatriadas, ampliando los grupos de demanda accesible. El proceso de conocimiento del cliente digital se completa en minutos mediante la verificación de identidad biométrica, reforzando la velocidad de adquisición de clientes. En consecuencia, la banca de consumo emerge como un motor de crecimiento primario que sustenta la narrativa de expansión del mercado de finanzas islámicas de Oriente Medio.

Por modalidad de prestación de servicios: La disrupción de la tecnología financiera se acelera

Las instituciones islámicas de servicio completo siguen dominando con el 73,55% de la cuota del tamaño del mercado de finanzas islámicas de Oriente Medio, pero los competidores exclusivamente digitales capturan la preferencia de los consumidores mediante aplicaciones elegantes y modelos de tarifas transparentes. Su CAGR proyectada del 21,25% refleja ventajas de margen impulsadas por la tecnología y los entornos de prueba regulatorios que facilitan la obtención de licencias iniciales. Las ventanillas islámicas en los bancos convencionales sirven como puertas de acceso para bases de clientes mixtas, aunque su crecimiento está por detrás de las tecnologías financieras dedicadas debido a ciclos de decisión más lentos. Las plataformas alternativas, de financiamiento colectivo, entre pares y de financiamiento de cadenas de suministro, están obteniendo reconocimiento legal, cerrando las brechas de crédito de las pymes a través de estructuras conformes con la sharia.

Los canales digitales, como el Dírham Digital de los Emiratos Árabes Unidos y el sistema Fawran de Catar, permiten la liquidación instantánea, lo que permite a las empresas de tecnología financiera garantizar desembolsos de fondos en tiempo casi real mientras permanecen dentro de los límites de la sharia. Los ecosistemas de API abiertas crean arquitecturas bancarias modulares donde los proveedores especializados conectan módulos conformes para identidad, evaluación de riesgos u orquestación de pagos. Los actores consolidados responden lanzando filiales de neobancos, canibalizando así sus propias sucursales antes de que lo hagan los nuevos participantes. Los consumidores recompensan la velocidad y la transparencia, impulsando las métricas de descarga de aplicaciones y el rendimiento transaccional. A medida que la adopción escala, los ratios de eficiencia se comprimen y el mercado de finanzas islámicas de Oriente Medio realiza ganancias de productividad que anteriormente eran inalcanzables en los modelos centrados en sucursales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Arabia Saudita controló el 49,05% del mercado de finanzas islámicas de Oriente Medio en 2025, impulsada por el mandato de la Visión 2030 para el financiamiento de proyectos alineados con la sharia y una amplia base minorista doméstica. NEOM, el Proyecto Mar Rojo y el Metro de Riad generan colectivamente canales de sukuk y murabaha sindicada de múltiples décadas que anclan el crecimiento de activos domésticos. El Banco Central Saudita refina continuamente los códigos de gobernanza, equilibrando la innovación en tecnología financiera con el rigor doctrinal, lo que facilita el lanzamiento de competidores digitales sin diluir la legitimidad religiosa. Las primas de takaful crecen gracias a la cobertura obligatoria del empleador, y los bancos del reino registran incrementos de ganancias de dos dígitos, demostrando la resiliencia del balance y la vitalidad del margen.

Los Emiratos Árabes Unidos son la geografía de mayor crecimiento con una CAGR del 16,95%, aprovechando la cosmopolita infraestructura del mercado de capitales de Dubái y la profundidad del sector energético de Abu Dabi. El primer marco de finanzas abiertas del mundo adaptado a las instituciones islámicas permite flujos de datos interoperables que reducen drásticamente las fricciones de incorporación tanto para clientes domésticos como transfronterizos. El sukuk vinculado a la sostenibilidad de ADNOC subraya el liderazgo ESG de los Emiratos Árabes Unidos, mientras que el piloto del Dírham Digital incorpora lógica conforme con la sharia en los canales de moneda digital de banco central, presagiando un cambio de paradigma regional en la gestión de liquidez. La expansión del seguro obligatorio en los Emiratos del Norte inyecta nuevos volúmenes de takaful, y los centros de tecnología financiera en el DIFC y el ADGM incuban asesores automatizados islámicos que amplían el compromiso minorista.

Catar, Kuwait, Baréin y Omán juntos comprenden una porción significativa de más del 20% del mercado de finanzas islámicas de Oriente Medio y ofrecen catalizadores diferenciados. La integración de Fawran-CBDC de Catar señala una arquitectura de pagos de avanzada que reduce los costos de transacción para las pymes y fomenta las innovaciones en financiamiento comercial. La presencia transfronteriza de Kuwait Finance House y el próximo auge del takaful ilustran cómo los mercados más pequeños aprovechan la especialización en nichos. Baréin alberga la AAOIFI y opera un entorno regulatorio de prueba flexible, posicionándose como el laboratorio de estándares de la región. Omán y las extensiones de África del Norte ofrecen grupos demográficos sin explotar, aunque con desafíos de estabilidad macroeconómica que dictan una secuencia de entrada cautelosa. En conjunto, la heterogeneidad regional diversifica las fuentes de crecimiento, reduciendo la varianza agregada en el mercado de finanzas islámicas de Oriente Medio.

Panorama competitivo

Los principales bancos, Al Rajhi, Dubai Islamic, Kuwait Finance House, Qatar Islamic y Emirates Islamic, controlan una cuota significativa de los activos del mercado, produciendo una concentración moderada que fomenta tanto la escala como la especialización en nichos. Los actores consolidados emplean transformaciones digitales, servicios de chatbot, autenticación biométrica y pilotos de cadena de bloques para defender su cuota frente a las ágiles empresas de tecnología financiera. Las áreas de oportunidad sin explotar incluyen la estructuración de sukuk verdes, el takaful incorporado para trabajadores de la economía de plataformas y el cumplimiento sharia impulsado por inteligencia artificial, cada una de las cuales requiere inversión de capital y talento especialista que solo algunos actores pueden movilizar. La elaboración durante una década por parte de Norton Rose Fulbright de talento jurídico en el ámbito de la sharia y la tecnología ilustra los crecientes ecosistemas de asesoramiento que respaldan la complejidad de los productos.

Los competidores de tecnología financiera, ágiles en su enfoque, presentan modelos de tarifas transparentes y experiencias de ahorro gamificadas, que resuenan con los musulmanes de la Generación Z y los millennials. Sin embargo, los requisitos de capital regulatorio y la adhesión a la Norma AAOIFI 62 crean desafíos que, de forma natural, filtran a los participantes hacia aquellos que cuentan con sólidos marcos de gobernanza. Los marcos de banca abierta eliminan las barreras de distribución, permitiendo a las startups aprovechar las plataformas de los actores consolidados, al tiempo que permiten a estos últimos acceder a las innovaciones de terceros a través de integraciones de API.

Las fusiones y adquisiciones estratégicas, ejemplificadas por la adquisición por parte de Al Salam Bank de las operaciones de KFH-Bahráin, destacan una tendencia hacia la consolidación, a medida que los actores buscan la optimización de costos en un entorno de márgenes cada vez más ajustados. Como resultado, el panorama competitivo evoluciona hacia un ecosistema híbrido donde la colaboración y la competencia se entrelazan, dinamizando el mercado de finanzas islámicas de Oriente Medio.

Líderes de la industria de finanzas islámicas de Oriente Medio

Al Rajhi Bank

Kuwait Finance House

Dubai Islamic Bank

Qatar Islamic Bank

Alinma Bank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Se alienta a las empresas e instituciones financieras a posicionarse estratégicamente para el inminente despliegue a gran escala de la moneda digital de los Emiratos Árabes Unidos, el 'dírham digital', cuya introducción está proyectada para finales de año.

- Agosto de 2025: Warba Bank anunció una expansión de ganancias del 121% para el primer semestre de 2025, reflejando estrategias de financiamiento islámico de nicho en Kuwait.

- Abril de 2025: ADNOC fijó el precio de un sukuk vinculado a la sostenibilidad por 1.500 millones de USD con compromisos de reducción de emisiones, un primer hito regional para los sukuk ESG corporativos.

- Mayo de 2024: Al Salam Bank adquirió KFH-Baréin, consolidando las posiciones de la banca islámica bareiní.

Alcance del informe del mercado de finanzas islámicas de Oriente Medio

La banca islámica, las finanzas islámicas o las finanzas conformes con la sharia son actividades bancarias o de financiamiento que cumplen con la sharia y su aplicación práctica a través del desarrollo de la economía islámica. Algunos de los modos de banca/finanzas islámicas incluyen la mudaraba, la wadía, la musharaka, la murabaha y el ijara.

El mercado de finanzas islámicas de Oriente Medio puede segmentarse por sector financiero, que incluye la banca islámica, los seguros islámicos 'takaful', los bonos islámicos 'sukuk', otras instituciones financieras islámicas (OIFI) y los fondos islámicos; y por geografía, que incluye Arabia Saudita, Catar, Irak, Irán, Emiratos Árabes Unidos y el resto de Oriente Medio.

El informe ofrece el tamaño del mercado y las previsiones para el mercado en valor (USD) para todos los segmentos anteriores.

| Banca islámica |

| Seguros islámicos (Takaful) |

| Bonos islámicos (Sukuk) |

| Otras instituciones financieras islámicas (OIFI) |

| Fondos islámicos |

| Empresas |

| Consumidores |

| Instituciones financieras islámicas de plena dedicación |

| Ventanillas islámicas en instituciones financieras convencionales |

| Plataformas exclusivamente digitales/de tecnología financiera |

| Plataformas alternativas (financiamiento colectivo, entre pares) |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Baréin |

| Omán |

| Levante e Irak |

| Egipto y África del Norte |

| Por sector financiero | Banca islámica |

| Seguros islámicos (Takaful) | |

| Bonos islámicos (Sukuk) | |

| Otras instituciones financieras islámicas (OIFI) | |

| Fondos islámicos | |

| Por tipo de cliente | Empresas |

| Consumidores | |

| Por modalidad de prestación de servicios | Instituciones financieras islámicas de plena dedicación |

| Ventanillas islámicas en instituciones financieras convencionales | |

| Plataformas exclusivamente digitales/de tecnología financiera | |

| Plataformas alternativas (financiamiento colectivo, entre pares) | |

| Por geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Baréin | |

| Omán | |

| Levante e Irak | |

| Egipto y África del Norte |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de finanzas islámicas de Oriente Medio en 2026?

Está valorado en 4,88 billones de USD y se proyecta que alcanzará 7,98 billones de USD para 2031, reflejando una CAGR del 10,35%.

¿Qué país es el mayor contribuyente a las finanzas islámicas en la región?

Arabia Saudita posee el 49,05% de los activos regionales, beneficiándose de los megaproyectos de la Visión 2030 y las leyes obligatorias de takaful.

¿Qué está impulsando el impulso de los sukuk verdes en el CCG?

Los emisores soberanos y corporativos están persiguiendo objetivos ESG, asegurando ventajas de precio de 15-25 puntos básicos sobre los bonos convencionales.

¿Por qué los bancos islámicos exclusivamente digitales crecen más rápido que los bancos tradicionales?

Las empresas logran reducciones notables en los costos de adquisición de clientes al tiempo que ofrecen soluciones centradas en el móvil que cumplen con los estándares AAOIFI.

¿Cómo afectarán las CBDC a los bancos islámicos de Oriente Medio?

Las monedas digitales, incluido el Dírham Digital de los Emiratos Árabes Unidos, están posicionadas para mejorar la eficiencia en costos mediante la reducción de gastos operativos y al mismo tiempo proporcionar soluciones de liquidez conformes con la sharia.

¿Qué riesgos podrían frenar el crecimiento del mercado?

Los desafíos clave incluyen la escasa liquidez en el mercado secundario de sukuk, la escasez de talento en sharia y tecnología, y las vulnerabilidades de ciberseguridad en las API de banca abierta.

Última actualización de la página el: