Tamaño y Cuota del Mercado de Ciberseguridad del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

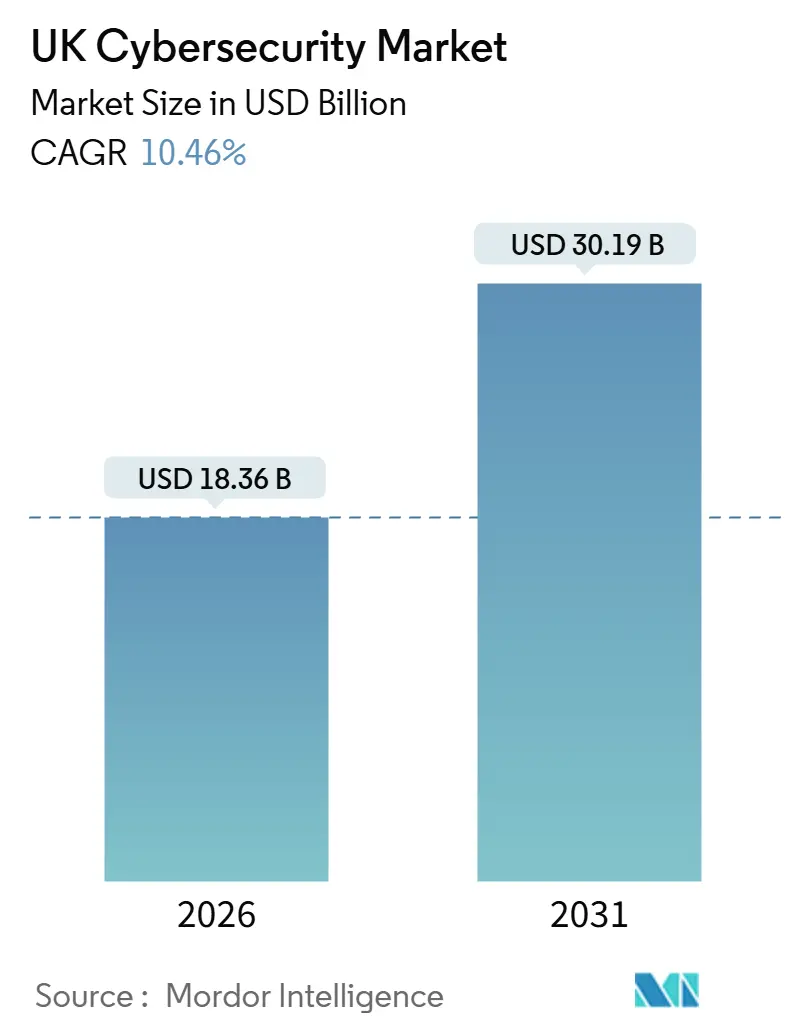

| Tamaño del Mercado (2026) | 18.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad del Reino Unido por Mordor Intelligence

El mercado de ciberseguridad del Reino Unido alcanzó USD 18,36 mil millones en 2026 y se proyecta que llegue a USD 30,19 mil millones en 2031, reflejando una CAGR del 10,46%. Esta expansión del tamaño de mercado está impulsada por la rápida escalada de ataques de ransomware contra infraestructuras críticas, los requisitos obligatorios de confianza cero en la contratación pública, y los hitos de cumplimiento normativo exigentes bajo la Ley de Seguridad de Telecomunicaciones y el Reglamento de Resiliencia Operativa Digital. El impulso del gasto es más fuerte entre las empresas que migran a marcos de borde de servicio de seguridad nativo en la nube, mientras que los contratos de detección y respuesta gestionadas proliferan a medida que los consejos directivos aceptan que la supervisión de amenazas las 24 horas del día, los 7 días de la semana es ahora un requisito básico y no un complemento premium. La presión competitiva de los conjuntos multinacionales y los proveedores locales altamente especializados impulsa la innovación continua de productos, especialmente en torno a la analítica de inteligencia artificial que reduce el tiempo de permanencia de las amenazas persistentes avanzadas. Los equipos de adquisición también favorecen las plataformas que consolidan los registros de auditoría en múltiples regulaciones, lo que fomenta la consolidación de proveedores y los contratos de servicio plurianuales que aseguran estructuras de costes predecibles.

Conclusiones Clave del Informe

- Por oferta, los servicios gestionados lideraron con una cuota de ingresos del 62,73% en 2025, mientras que la detección y respuesta gestionadas avanza a una CAGR del 12,22% hasta 2031.

- Por modo de implementación, la nube capturó el 63,84% del tamaño del mercado de ciberseguridad del Reino Unido en 2025 y se expande a una CAGR del 12,32% hasta 2031.

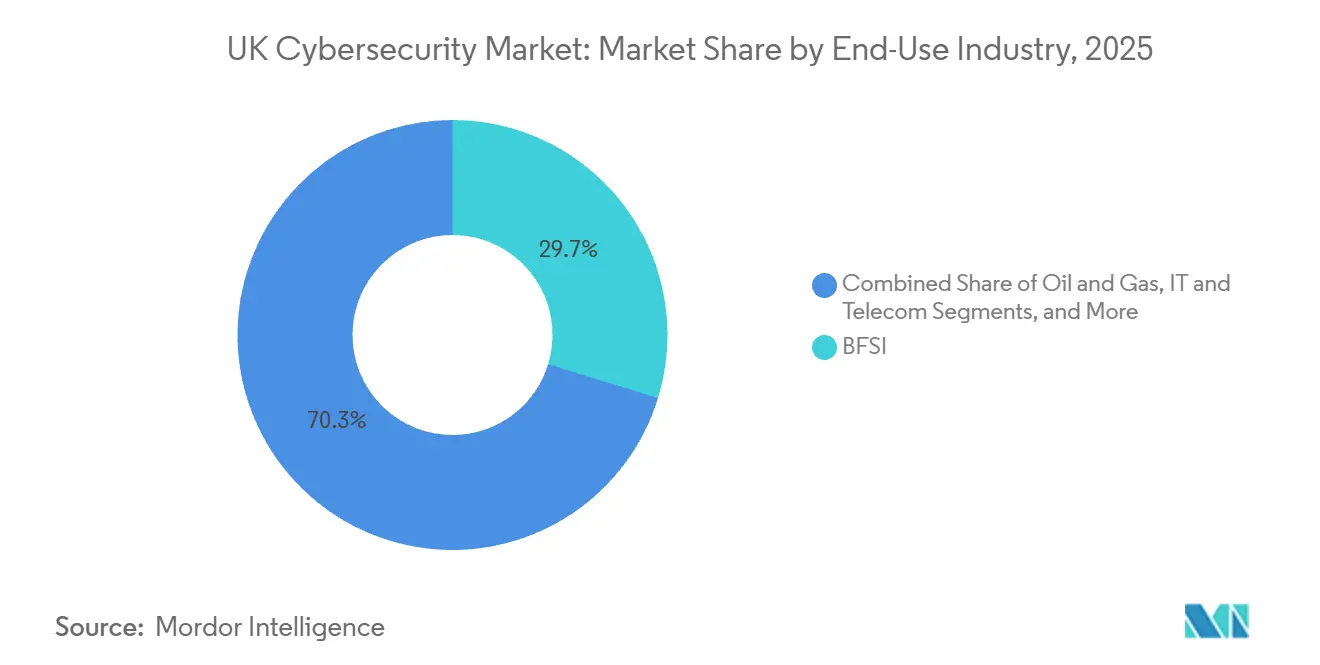

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 29,73% de la cuota del mercado de ciberseguridad del Reino Unido en 2025, mientras que se prevé que el sector sanitario crezca a una CAGR del 13,67% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 61,74% del gasto en 2025, aunque las pequeñas y medianas empresas están acelerando a una CAGR del 12,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Insights del Mercado de Ciberseguridad del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de la digitalización y la superficie de ataque del trabajo híbrido | +2.3% | Nacional, concentrada en los centros financieros y tecnológicos de Londres, Mánchester y Edimburgo | Mediano plazo (2-4 años) |

| Aumento de amenazas de ransomware y de actores estatales | +2.1% | Nacional, aguda en organismos sanitarios, administración local y utilities de energía | Corto plazo (≤ 2 años) |

| Crecientes mandatos de cumplimiento normativo del Reino Unido (Ley de Seguridad de Telecomunicaciones, DORA) | +1.9% | Nacional, con mayor aplicación en los sectores BFSI y telecomunicaciones | Mediano plazo (2-4 años) |

| Rápida adopción de analítica de seguridad basada en inteligencia artificial | +1.7% | Nacional, con primeras ganancias en grandes empresas y proveedores de servicios gestionados | Largo plazo (≥ 4 años) |

| Requisitos de contratación pública de confianza cero del gobierno | +1.4% | Sector público, con efecto cascada hacia contratistas de defensa y proveedores de infraestructuras críticas nacionales | Mediano plazo (2-4 años) |

| Presiones de suscripción de ciberseguros que modelan los controles | +1.2% | Nacional, más pronunciado en el segmento de pymes y sectores de alto riesgo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Digitalización y la Superficie de Ataque del Trabajo Híbrido

El trabajo híbrido desmanteló el perímetro tradicional, por lo que las organizaciones ahora deben defender miles de endpoints que se conectan a través de banda ancha doméstica con regímenes de parcheo inconsistentes. Las directrices nacionales instan a implementar marcos de borde de servicio de acceso seguro que integran firewall, pasarela web segura y acceso a redes de confianza cero en una única pila en la nube, lo que permite aplicar políticas uniformes independientemente de la ubicación del usuario. Las empresas reguladas también deben mantener autenticación continua y microsegmentación, un requisito que efectivamente impulsa la adopción nativa en la nube en los centros financieros y tecnológicos. El setenta y tres por ciento de los grandes empleadores tiene previsto mantener modelos de trabajo flexible, lo que consolida la seguridad centrada en la identidad como una necesidad a largo plazo. Como resultado, las implementaciones en la nube superan a las alternativas on-premise, y los proveedores promueven activamente motores de políticas que abarcan tanto redes remotas como corporativas.

Aumento de Amenazas de Ransomware y de Actores Estatales

El Centro Nacional de Ciberseguridad registró un aumento interanual del 68% en los incidentes de ransomware durante 2025, vinculando el incremento a los kits de ransomware como servicio que permiten a afiliados de nivel básico ejecutar ataques sofisticados.[1]Centro Nacional de Ciberseguridad, "Revisión Anual 2025," ncsc.gov.uk Los sistemas sanitarios sufrieron interrupciones prolongadas, mientras que las utilities de energía se enfrentaron a intrusiones en la cadena de suministro atribuidas a grupos rusos e iraníes. Una encuesta gubernamental reveló que el 32% de las empresas sufrió brechas de seguridad en 2025, con costes de remediación que promedian GBP 15.300 (USD 20.534,97). La mayor presión de amenazas empuja a las empresas hacia contratos de detección y respuesta gestionadas que garantizan cobertura las 24 horas del día, los 7 días de la semana, y escalado directo a equipos de respuesta ante incidentes.

Crecientes Mandatos de Cumplimiento Normativo del Reino Unido bajo la Ley de Seguridad de Telecomunicaciones y DORA

La plena aplicación de la Ley de Seguridad de Telecomunicaciones desde enero de 2025 obliga a los operadores de red a excluir a los proveedores de alto riesgo y a adoptar el análisis continuo de vulnerabilidades y la señalización cifrada. Las preparaciones paralelas para el Reglamento de Resiliencia Operativa Digital exigen pruebas anuales de resiliencia, revisiones de riesgo de terceros y notificación de incidentes en tiempo casi real en los servicios financieros. Los bancos destinaron más de GBP 1,2 mil millones (USD 1,61 mil millones) a mejoras de seguridad impulsadas por el cumplimiento normativo durante 2025, reforzando la demanda de plataformas que automatizan la recopilación de evidencias en múltiples marcos regulatorios. Los proveedores que integran gestión de riesgos, pruebas de penetración y funcionalidad de reporting disfrutan, por tanto, de una ventaja considerable en la contratación pública.

Rápida Adopción de Analítica de Seguridad Basada en Inteligencia Artificial

La analítica de inteligencia artificial complementa cada vez más los controles basados en firmas al perfilar el comportamiento normal y señalar anomalías que indican movimiento lateral o exfiltración de datos. Darktrace reportó un aumento del 42% en clientes del Reino Unido que utilizan módulos de respuesta autónoma capaces de poner en cuarentena actividades sospechosas sin aprobación humana. Estos avances subrayan el apetito del mercado por herramientas que comprimen los ciclos de detección a contención de horas a minutos. Sin embargo, las entradas adversariales aún pueden envenenar los modelos de aprendizaje automático, por lo que el Instituto de Seguridad de Inteligencia Artificial del Reino Unido continúa desarrollando estándares de garantía. A medida que las mejores prácticas maduran, las empresas amplían los proyectos piloto a implementaciones a escala empresarial, garantizando que la analítica de inteligencia artificial siga siendo un sólido contribuyente al crecimiento a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Déficit agudo de competencias en ciberseguridad | -1.8% | Nacional, más grave en regiones fuera de Londres y el Sureste | Largo plazo (≥ 4 años) |

| Alto coste total de propiedad de plataformas avanzadas | -1.3% | Nacional, concentrado en segmentos de pymes y mercado intermedio | Mediano plazo (2-4 años) |

| Sistemas OT heredados e infraestructuras críticas difíciles de asegurar | -0.9% | Sectores de energía, utilities, petróleo y gas, manufactura | Largo plazo (≥ 4 años) |

| Escasa inversión de las pymes ante un retorno sobre la inversión poco claro | -0.7% | Nacional, aguda en comercio minorista, hostelería, transporte y logística | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Déficit Agudo de Competencias en Ciberseguridad

Las estimaciones gubernamentales indican 14.100 vacantes en ciberseguridad a nivel nacional en 2025, con ingenieros senior de seguridad en la nube en Londres que exigen salarios medianos de GBP 85.000 (USD 114.083,18). La escasez de oferta encarece los costes laborales y prolonga los calendarios de implementación, lo que lleva a las empresas a externalizar las operaciones de seguridad a proveedores especializados. Los programas de aprendizaje y la inversión universitaria solo aliviarán las carencias a medio plazo, por lo que los servicios gestionados siguen siendo el principal recurso provisional, reforzando su trayectoria de crecimiento de dos dígitos.

Alto Coste Total de Propiedad de Plataformas Avanzadas

Las licencias para suites de detección y respuesta ampliada o de gobernanza de identidad a menudo superan las GBP 50.000 (USD 67.107,75) anuales para empresas de tamaño mediano, y los proyectos de integración añaden otro 30-50% en honorarios de servicios. Las pequeñas y medianas empresas, que comprenden el 99% de las empresas del Reino Unido, encuentran difícil justificar tales sumas cuando el retorno depende de evitar pérdidas hipotéticas por brechas de seguridad. La Federación de Pequeñas Empresas informa que el 41% de sus miembros cita las restricciones presupuestarias como la principal barrera para adoptar controles avanzados.[2]Federación de Pequeñas Empresas, "Informe de Ciberseguridad para Pequeñas Empresas 2025," fsb.org.uk Los proveedores están respondiendo con precios basados en el uso, aunque la asequibilidad general sigue siendo un freno real para una adopción más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Lideran el Gasto a Medida que las Competencias Internas se Erosionan

Los servicios capturaron el 62,73% de la cuota del mercado de ciberseguridad del Reino Unido en 2025, y se proyecta que esta proporción se amplíe a una CAGR del 12,22%. La detección y respuesta gestionadas se ha convertido en la línea de mayor crecimiento porque las empresas pueden activar sensores en la nube en cuestión de días y recibir búsqueda de amenazas ininterrumpida por una tarifa recurrente que resulta más sencilla de presupuestar que dotar de personal a un centro de operaciones de seguridad interno. La demanda de servicios profesionales también aumenta a medida que proliferan los mandatos de cumplimiento normativo y los consejos directivos encargan análisis de brechas, pruebas de penetración y simulacros de resiliencia. En contraste, el segmento de soluciones sigue siendo esencial pero registra un menor crecimiento porcentual, con compradores que favorecen las herramientas nativas en la nube que integran las funcionalidades de firewall, acceso a redes de confianza cero y pasarela web segura en una única suscripción. La gestión de identidades y accesos se posiciona como la solución más consistentemente adquirida, ya que los diseños de confianza cero se sustentan en una autenticación robusta y autorizaciones de mínimos privilegios. Las herramientas de seguridad de aplicaciones atraen a los proveedores de software como servicio que integran el análisis estático, dinámico y de composición de software en las canalizaciones de integración continua. A pesar del interés sostenido en los productos de seguridad de endpoints, redes y datos, el gasto se inclina hacia los compromisos de servicios que envuelven supervisión experta en torno a estas tecnologías.

Se prevé que el tamaño del mercado de ciberseguridad del Reino Unido para los servicios se acelere aún más a medida que las entidades públicas exijan que los proveedores críticos cuenten con certificaciones de supervisión de seguridad ininterrumpida. Mientras tanto, los proveedores que operan múltiples centros de operaciones de seguridad regionales mitigan los riesgos de latencia, cumplen con las cláusulas de residencia de datos y garantizan la continuidad ante interrupciones localizadas. Por tanto, es probable que la externalización plurianual alcance una mayor tasa de penetración tanto en las industrias altamente reguladas como en las empresas del mercado intermedio que antes dependían de la externalización reactiva de forma puntual.

Por Modo de Implementación: Las Soluciones en la Nube Dominan a Medida que el Perímetro se Disuelve

La nube capturó el 63,84% del tamaño del mercado de ciberseguridad del Reino Unido en 2025, creciendo a una CAGR del 12,32%, mientras que las implementaciones on-premise se expanden a tasas de un solo dígito medio. Las plantillas remotas e híbridas requieren arquitecturas centradas en la identidad, por lo que las organizaciones adoptan plataformas de borde de servicio de seguridad que aplican políticas coherentes en cualquier ubicación. Los reguladores gubernamentales y financieros respaldan las estrategias multinube combinadas con la federación de identidades centralizada, lo que valida aún más las hojas de ruta de los proveedores construidas en torno a controles con enfoque nativo en la nube. Las empresas señalan que la activación de la protección en la nube puede llevar días, mientras que los ciclos de adquisición, instalación en rack y mantenimiento ralentizan las plataformas on-premise. Incluso las industrias con estrictas normas de localización de datos adoptan diseños híbridos que mantienen los registros sensibles en las instalaciones propias pero trasladan la analítica a nodos elásticos en la nube.

Los entornos on-premise persisten en segmentos que utilizan tecnología operacional heredada, como la manufactura, la energía y las utilities. Los controladores lógicos programables con aislamiento físico no pueden conectarse a plataformas externas, por lo que los propietarios de activos despliegan sensores intermediarios y taps de red para obtener telemetría. Los proveedores combinan estas implementaciones con consolas de gestión alojadas en la nube, lo que ilustra la tendencia más amplia hacia modelos de consumo flexibles. Sin embargo, la migración introduce riesgos de configuración incorrecta, y la gestión de la postura de seguridad en la nube ahora se incluye en la mayoría de los contratos empresariales para verificar automáticamente el cumplimiento con los estándares del Centro para la Seguridad en Internet.

Por Industria de Usuario Final: El Crecimiento del Sector Sanitario se Dispara Mientras BFSI Sigue Siendo el Núcleo

La banca, los servicios financieros y los seguros retuvieron el 29,73% de la cuota del mercado de ciberseguridad del Reino Unido en 2025, una posición respaldada por el continuo escrutinio regulatorio de la Autoridad de Conducta Financiera y la Autoridad de Regulación Prudencial.[3] Los presupuestos cubren la migración de confianza cero para plataformas de negociación, la supervisión continua de proveedores terceros y el reporting automatizado para las pruebas de resiliencia operativa. El sector sanitario, sin embargo, registra la expansión más rápida con una CAGR del 13,67% hasta 2031. Los ataques de ransomware contra los organismos hospitalarios en 2025 provocaron retrasos en cirugías programadas y forzaron un programa de mejora de GBP 250 millones respaldado por el gobierno que financia la detección en endpoints, la segmentación de redes y las copias de seguridad cifradas. Además, la modernización de los registros electrónicos de salud va de la mano de una gestión de identidades reforzada para proteger los datos sensibles de los pacientes.

Los ministerios gubernamentales y los ayuntamientos también aumentan el gasto para cumplir con los mandatos de confianza cero que ahora forman parte del lenguaje contractual obligatorio para todos los departamentos. Los operadores de telecomunicaciones invierten fuertemente para sustituir los componentes 5G de alto riesgo y reforzar la señalización. Las entidades de comercio minorista y comercio electrónico despliegan detección de fraude y tokenización para frenar un aumento del 18% en las transacciones sin tarjeta presente. Los sectores manufacturero e industrial se centran en la segmentación de redes dentro de las redes de control de supervisión, mientras que las utilities de energía adoptan sensores de detección de anomalías para supervisar las turbinas de generación eléctrica. A pesar de las diversas prioridades, todos los sectores verticales consideran ahora la ciberseguridad como un requisito operativo de nivel de consejo directivo y no como una partida del departamento de TI.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa de Usuario Final: La Adopción por Parte de las Pymes Gana Impulso bajo la Presión de los Seguros

Las grandes empresas representaron el 61,74% del gasto en 2025, respaldadas por personal interno de ingeniería de seguridad y defensas multicapa que cubren endpoints, redes y cargas de trabajo en la nube. El crecimiento en este nivel es constante pero incremental, dado que muchas grandes organizaciones ya operan programas de seguridad maduros. Las pequeñas y medianas empresas, por el contrario, registran una CAGR del 12,46%, catalizada por los suscriptores de ciberseguros que rechazan la cobertura a menos que los compradores implementen autenticación multifactor, mantengan el software actualizado y almacenen copias de seguridad sin conexión. Los aseguradores aprovechan los datos actuariales de siniestros para ajustar los precios en tiempo real, por lo que las pymes comprenden rápidamente que incluso una inversión modesta en controles básicos puede reducir las primas en porcentajes tangibles.

El tamaño del mercado de ciberseguridad del Reino Unido para las pymes sigue siendo menor en términos absolutos, pero el volumen potencial de 5,5 millones de empresas hace que la oportunidad colectiva sea sustancial. Los proveedores adaptan paquetes que integran protección de endpoints, correo electrónico y navegación web en un único agente, añaden supervisión de detección y respuesta gestionadas y ofrecen paneles de control simplificados adecuados para no especialistas. Los paquetes basados en consumo resultan atractivos porque las pymes pueden escalar durante las temporadas de mayor actividad comercial y reducir después, aplanando las curvas de costes. A medida que las presiones regulatorias, las auditorías de seguros y las expectativas de los clientes convergen, la adopción por parte de las pymes se profundiza, cerrando la brecha de madurez frente a las grandes empresas.

Análisis Geográfico

Londres y el Sureste dominan el gasto en ciberseguridad del Reino Unido, representando aproximadamente el 38% del gasto nacional en 2025. La capital alberga un denso conjunto de instituciones financieras, grandes despachos de abogados internacionales y unicornios tecnológicos, cada uno de los cuales opera entornos multinube y se enfrenta a elevados requisitos regulatorios. En consecuencia, los proveedores concentran equipos de ventas y centros de demostración dentro del corredor de la M25. Escocia ocupa el segundo lugar, ya que el barrio financiero de Edimburgo y la madurez del ecosistema tecnológico de Glasgow aseguran recursos a través de la Estrategia de Resiliencia Cibernética del Gobierno Escocés dotada con GBP 15 millones, que financia mejoras de seguridad para pymes y laboratorios universitarios. Los proveedores de servicios gestionados regionales cubren la escasez de competencias ubicando sus centros de operaciones cerca de universidades para acceder a grupos de graduados.

Las Midlands y el norte de Inglaterra muestran una demanda moderada pero en aceleración, a medida que los centros de manufactura y logística digitalizan sus cadenas de suministro. Aquí, la seguridad de la tecnología operacional impulsa las compras de sensores de detección de anomalías y equipos de segmentación de redes, reflejando las amenazas que plantean los actores estatales que sondean los sistemas de control industrial. Gales e Irlanda del Norte son menores en términos absolutos, aunque las subvenciones gubernamentales incentivan a los consejos locales y hospitales a migrar el correo electrónico, el software de productividad y los controles de seguridad a plataformas de nube soberana. Las estrategias descentralizadas de ciberseguridad incentivan a los proveedores de servicios gestionados a abrir oficinas satélite, garantizando una respuesta ante incidentes sobre el terreno sin largos desplazamientos.

La armonización regulatoria transfronteriza moldea aún más el panorama. Tras el Brexit, los reguladores del Reino Unido replican el Reglamento de Resiliencia Operativa Digital de la Unión Europea para facilitar el comercio de servicios financieros, por lo que las multinacionales insisten en herramientas que satisfagan ambos marcos normativos. La participación en las redes de inteligencia de los Cinco Ojos proporciona alertas tempranas sobre vulnerabilidades de día cero, lo que influye en los calendarios de gestión de parches de los proveedores. Por último, los ejercicios conjuntos bajo el Centro de Excelencia en Ciberdefensa Cooperativa de la OTAN agilizan la preparación militar y civil, traduciéndose en la adquisición de dispositivos reforzados según los estándares de nivel de garantía de evaluación común.

Panorama Competitivo

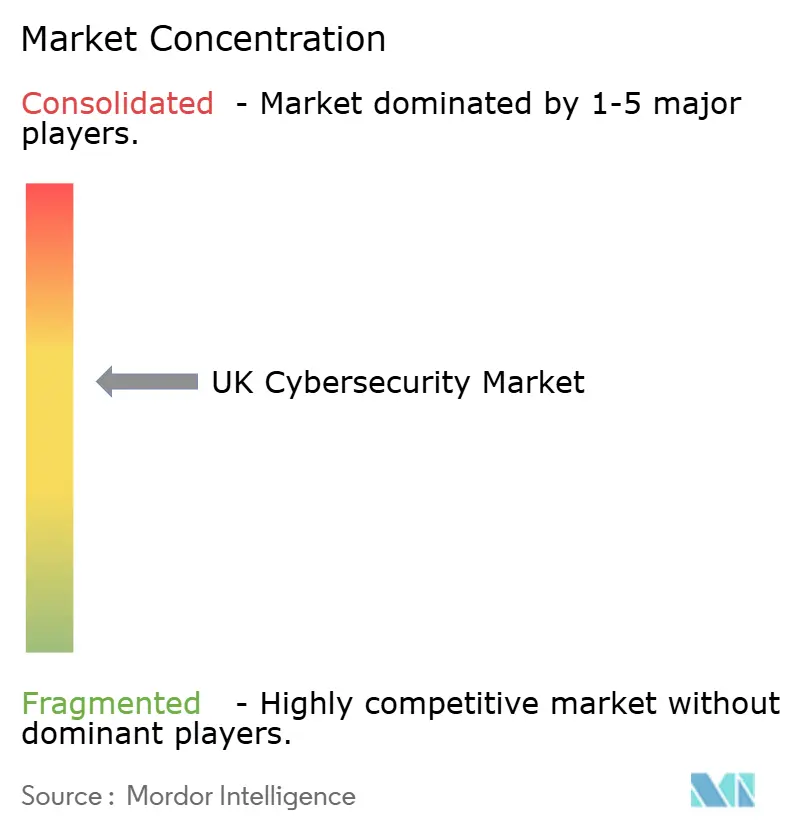

El mercado está moderadamente fragmentado, con los cinco mayores proveedores (Darktrace, Sophos, NCC Group, BAE Systems Digital Intelligence y BT Security) manteniendo una cuota del 35% en 2025. Darktrace capitaliza la analítica de aprendizaje automático que pone en cuarentena automáticamente el comportamiento anómalo, ganando contratos en sectores presionados por la escasez de competencias en ciberseguridad. Sophos se diferencia a través de una red global de centros de operaciones de seguridad que ofrecen detección y respuesta gestionadas alineadas con los precios del mercado intermedio. NCC Group aprovecha sus profundas raíces en pruebas de penetración para asesorar a bancos y operadores de telecomunicaciones sobre sus obligaciones bajo la Ley de Seguridad de Telecomunicaciones y DORA.

Los especialistas de segundo nivel, incluidos Bridewell Consulting, Integrity360 y Quorum Cyber, capturan nichos combinando conocimiento de dominio con modelos comerciales flexibles. Bridewell ayuda a los organismos sanitarios a cumplir con la gobernanza del Servicio Nacional de Salud, mientras que Integrity360 se centra en DevSecOps y postura en la nube para proveedores de software como servicio. Las asociaciones estratégicas determinan cada vez más el éxito. BT Security integra la analítica de Microsoft Sentinel en su pila de detección y respuesta ampliada gestionada, proporcionando a los clientes una visión unificada de los activos on-premise y multinube. BAE Systems Digital Intelligence aprovecha las garantías de gestión soberana de datos para asegurar contratos de defensa que requieren inteligencia de amenazas clasificada.

Los focos de innovación giran en torno al aislamiento de la tecnología operacional, las licencias basadas en consumo y la respuesta autónoma. El lanzamiento de productos de Darktrace en 2026 que protege los controladores lógicos programables sin detener la producción ejemplifica la tendencia hacia la armonización de la seguridad de TI y OT. Mientras tanto, Immersive Labs forma a los equipos de ciberseguridad mediante simulaciones gamificadas, abordando la escasez de talento que de otro modo frenaría la implementación tecnológica. Los esquemas de certificación del Consejo de Ciberseguridad del Reino Unido introducen niveles profesionales estandarizados, lo que reduce la diferenciación de los proveedores basada únicamente en las credenciales del personal y desplaza el énfasis competitivo hacia la eficacia medible de los algoritmos de detección y la amplitud de integración.

Líderes de la Industria de Ciberseguridad del Reino Unido

Darktrace plc

Sophos Group plc

NCC Group plc

BAE Systems Digital Intelligence

BT Group plc (BT Security)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Darktrace amplió la respuesta autónoma a la tecnología operacional, permitiendo que los sistemas industriales aíslen los controladores comprometidos sin detener la producción.

- Diciembre de 2025: Sophos completó la adquisición del negocio de detección y respuesta gestionadas de Secureworks por USD 450 millones.

- Noviembre de 2025: BAE Systems Digital Intelligence ganó un contrato de GBP 120 millones (USD 161,06 millones) con el Ministerio de Defensa del Reino Unido para inteligencia de amenazas y respuesta ante incidentes.

- Octubre de 2025: NCC Group lanzó una práctica de asesoría en cumplimiento normativo de DORA que generó GBP 8 millones (USD 10,74 millones) en ingresos en su primer trimestre.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la ciberseguridad en el Reino Unido como los ingresos anuales que obtienen los proveedores de software, dispositivos de hardware y servicios profesionales o gestionados diseñados específicamente para prevenir, detectar, responder o recuperarse de actividades digitales no autorizadas en entornos corporativos, del sector público y de infraestructuras críticas. Los valores se expresan en dólares estadounidenses constantes de 2024 y recogen el gasto generado dentro de las fronteras del Reino Unido por proveedores nacionales y extranjeros.

Exclusiones: Las suites antivirus de consumo vendidas al por menor y las primas de ciberseguro independientes no se incluyen en nuestro dimensionamiento.

Segmentación

- Por Oferta

- Soluciones

- Seguridad de Aplicaciones

- Seguridad en la Nube

- Seguridad de Datos

- Seguridad de Redes

- Seguridad de Endpoints

- Protección de Infraestructuras

- Gestión Integrada de Riesgos

- Gestión de Identidades y Accesos (IAM)

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Modo de Implementación

- Nube

- On-Premise

- Por Industria de Usuario Final

- BFSI

- Gobierno y Sector Público

- Petróleo y Gas

- TI y Telecomunicaciones

- Comercio Minorista, Comercio Electrónico y Consumidores

- Manufactura e Industria

- Energía y Utilities

- Sanidad

- Otras Industrias de Usuario Final (Transporte, Logística, Educación, Hostelería)

- Por Tamaño de Empresa de Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a CISO de bancos, organismos del NHS, operadores energéticos y empresas fintech de rápido crecimiento de Inglaterra, Escocia y Gales, junto con jefes de producto de MSSP y antiguos evaluadores del NCSC. Las conversaciones validaron las bandas de precios, los retrasos en la adopción entre las pymes y el impacto en el mundo real de los plazos normativos, y llenaron las lagunas de datos detectadas durante el trabajo documental.

Investigación documental

Comenzamos con conjuntos de datos públicos del Departamento de Ciencia, Innovación y Tecnología, las encuestas sobre infracciones del Centro Nacional de Ciberseguridad, los registros de seguridad de las telecomunicaciones de Ofcom, los códigos comerciales de HMRC y los avisos paneuropeos emitidos en virtud del GDPR y las próximas normas DORA. Los informes 10-K de las empresas, los prospectos y los informes de los inversores nos ayudaron a comparar las divisiones por segmentos de los proveedores, mientras que revistas académicas como Computers & Security aclararon la prevalencia de los vectores de ataque. Las bibliotecas de pago, D&B Hoovers para las divisiones de ingresos y Dow Jones Factiva para el flujo de operaciones, complementaron las fuentes abiertas cuando las cifras recientes eran escasas. Esta lista es ilustrativa; se consultó mucho material adicional para realizar comprobaciones cruzadas y crear contexto.

Dimensionamiento y previsión del mercado

Un modelo descendente se basa en los totales de ingresos de DSIT y en los datos de importación de Aduanas, que luego se segmentan por oferta y usuario final mediante ajustes del índice de penetración derivados de los ratios de incidentes de violación y del gasto medio en seguridad por empleado. Los roll-ups de proveedores y las comprobaciones por muestreo del precio medio de venta × volumen proporcionan una perspectiva ascendente que orienta la ponderación final. Las variables principales incluyen (i) el número de infracciones notificadas por la ICO, (ii) el porcentaje de carga de trabajo en la nube de la TI empresarial del Reino Unido, (iii) el recuento de incidentes de ransomware de los registros de la Unidad de Ciberdelincuencia de la Policía, (iv) el índice de presupuesto de seguridad del sector regulado, y (v) la trayectoria de cambio GBP-USD. Las previsiones hasta 2030 emplean una regresión multivariante que vincula estos impulsores con el gasto histórico y pone a prueba tres escenarios de demanda acordados con los entrevistados; las lagunas en los datos granulares de los proveedores se cubren con ratios derivados de la comprobación del canal.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, analistas independientes comparan las desviaciones con los ingresos externos, las señales de crecimiento de DSIT y los indicadores macroeconómicos. Los valores atípicos dan lugar a nuevos contactos con expertos en la materia. El informe se actualiza cada año, y se publican actualizaciones a mitad de ciclo cuando acontecimientos importantes, como la aprobación de la Ley de Ciberresiliencia, modifican la línea de base.

Por qué se confía en la ciberseguridad de Mordor en el Reino Unido

Las estimaciones publicadas suelen divergir porque los centros de investigación eligen diferentes categorías de gasto, bases de tipos de cambio o cadencias de actualización.

Entre los principales factores de desviación se incluyen el tratamiento variable de las ventas centradas en el hardware, la inclusión de los gastos adyacentes en seguros o seguridad física, y si los servicios gestionados se contabilizan por separado o se integran en las soluciones. El alcance de Mordor refleja la taxonomía gubernamental, aplica el tipo de cambio medio del año en curso y se actualiza anualmente, lo que limita las desviaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 12,88 B (2025) | Inteligencia de Mordor | - |

| USD 11,58 B (2024) | Consultoría global A | Ámbito de aplicación con mucho hardware; renovación cada dos años |

| USD 15,00 B (2024) | Centro de Investigación Industrial B | Añade el gasto en ciberseguro y control de acceso físico |

| USD 10,31 B (2025) | Diario profesional C | Excluye los servicios de seguridad gestionados y el bloqueo de divisas a principios de año. |

La comparación muestra que, cuando se neutralizan las distintas inclusiones, las hipótesis sobre divisas y los ritmos de actualización, el enfoque disciplinado de Mordor, vinculado a variables, ofrece una cifra equilibrada que los clientes pueden rastrear hasta entradas claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de ciberseguridad del Reino Unido en 2031?

Se proyecta que el gasto alcance USD 30,19 mil millones en 2031, reflejando una CAGR del 10,46%.

¿Qué modo de implementación está creciendo más rápido entre las organizaciones del Reino Unido?

Las soluciones de seguridad entregadas en la nube se están expandiendo a una CAGR del 12,32% a medida que el trabajo híbrido consolida la disolución del perímetro.

¿Por qué las pymes están aumentando sus presupuestos de ciberseguridad?

Los aseguradores ahora exigen autenticación multifactor, gestión de parches y copias de seguridad sin conexión antes de emitir pólizas cibernéticas, lo que empuja a las pymes hacia paquetes de servicios gestionados.

¿Qué segmento de la industria muestra el mayor crecimiento hasta 2031?

Se prevé que el gasto en sanidad aumente a una CAGR del 13,67% debido a la modernización financiada por el gobierno y el riesgo de ransomware.

¿Qué tan grave es la escasez de competencias en ciberseguridad del Reino Unido?

Se estima que 14.100 puestos permanecieron sin cubrir en 2025, causando inflación salarial y plazos de proyecto más largos.

¿Qué papel desempeña la inteligencia artificial en las defensas modernas del Reino Unido?

Las empresas despliegan analítica de inteligencia artificial para establecer una línea base del comportamiento normal y aislar anomalías en cuestión de minutos, reduciendo el tiempo de permanencia de los adversarios.

Última actualización de la página el: