Tamaño y Participación del Mercado de Ciberseguridad para Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

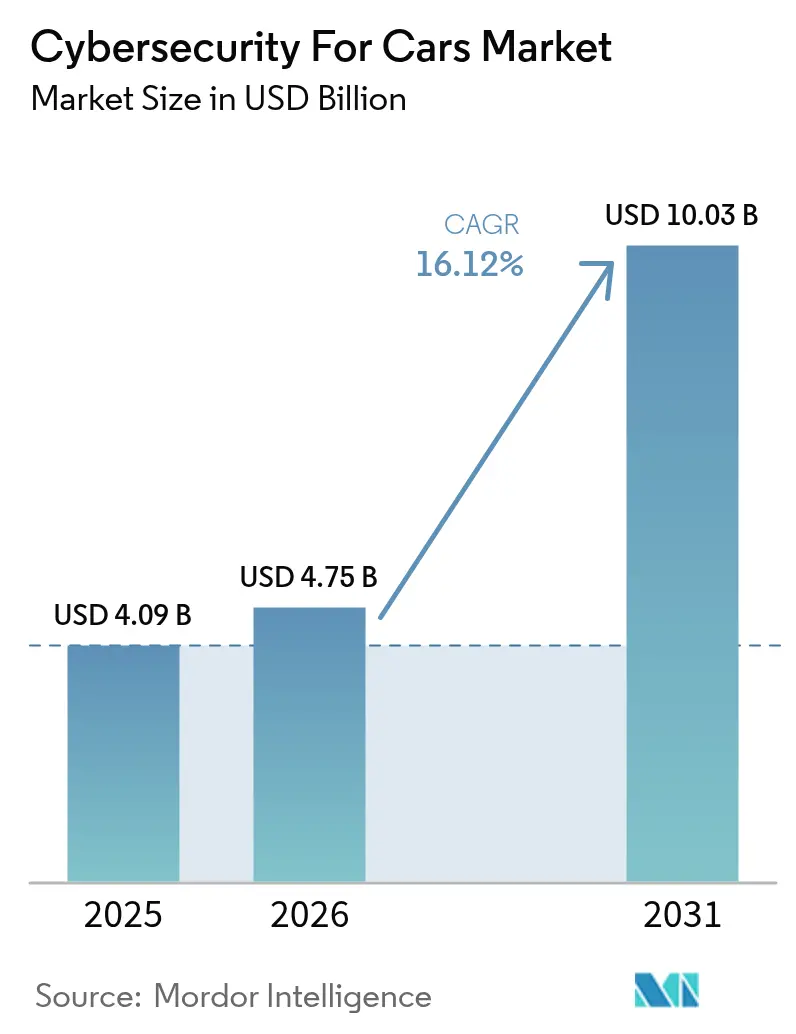

| Tamaño del Mercado (2026) | 4.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad para Automóviles por Mordor Intelligence

El tamaño del Mercado de Ciberseguridad para Automóviles en 2026 se estima en USD 4,75 mil millones, creciendo desde el valor de 2025 de USD 4,09 mil millones con proyecciones para 2031 que muestran USD 10,03 mil millones, creciendo a una CAGR del 16,12% durante 2026-2031. La rápida digitalización de los vehículos, el creciente escrutinio regulatorio y los despliegues más amplios de 5G/V2X están reformulando las estrategias competitivas y abriendo nuevos grupos de ingresos orientados a servicios. Los fabricantes se apresuran a certificar Sistemas de Gestión de Ciberseguridad antes de las auditorías UNECE R155/R156, mientras que las plataformas de seguridad nativas en la nube ganan terreno a medida que los vehículos definidos por software demandan protección continua. Simultáneamente, la adopción de vehículos eléctricos, la carga bidireccional y las funciones ADAS ricas en sensores multiplican la superficie de ataque, atrayendo a proveedores de soluciones especializados que prometen inteligencia de amenazas en tiempo real y respuesta automatizada. Los fabricantes de equipos originales (OEM) también apuntan a la monetización de actualizaciones de seguridad inalámbricas y programas de seguros basados en el uso que recompensan el endurecimiento cibernético certificado, compensando parcialmente los altos costos de integración.

Conclusiones Clave del Informe

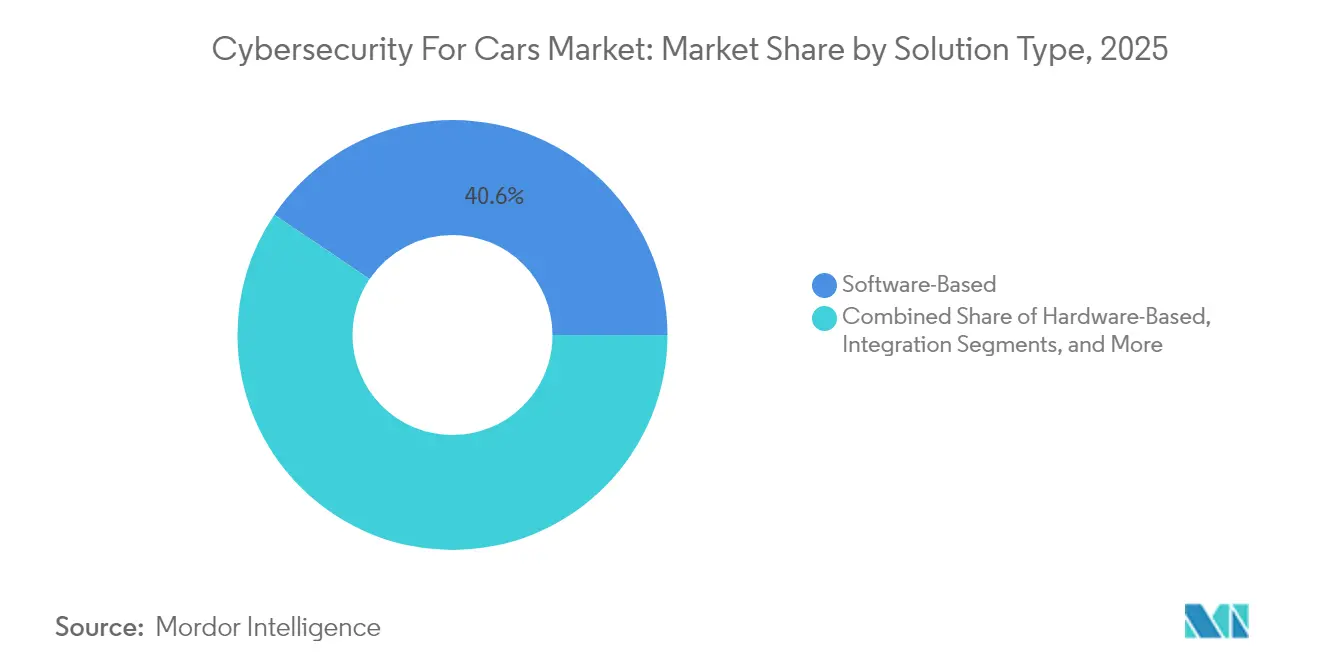

- Por tipo de solución, las ofertas basadas en software lideraron con una participación de ingresos del 40,55% en 2025, mientras que se prevé que los servicios profesionales registren la CAGR más rápida del 19,1% hasta 2031.

- Por tipo de seguridad, la seguridad de endpoints representó el 29,62% de la participación del mercado de ciberseguridad para automóviles en 2025, mientras que se proyecta que la seguridad en la nube escale a una CAGR del 20,6% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 56,48% de la demanda en 2025; el tamaño del mercado de ciberseguridad para automóviles correspondiente a los vehículos eléctricos se expandirá a una CAGR del 21% entre 2026-2031.

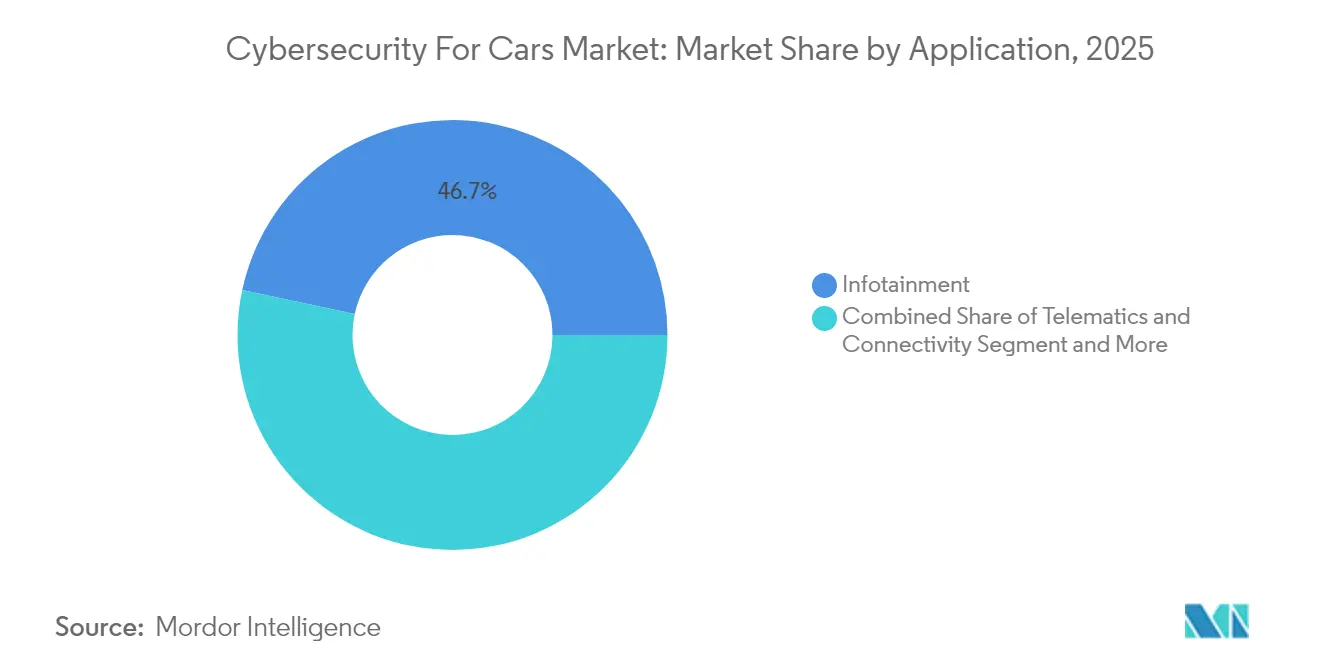

- Por aplicación, los sistemas de infoentretenimiento capturaron el 46,65% del tamaño del mercado de ciberseguridad para automóviles en 2025, mientras que se espera que las aplicaciones de ADAS y seguridad crezcan a una CAGR del 20,9% hasta 2031.

- Por tipo de forma, las soluciones integradas en el vehículo dominaron con una participación de ingresos del 57,41% en 2025, y se proyecta que los servicios en la nube externos registren la CAGR más alta del 22,9% hasta 2031.

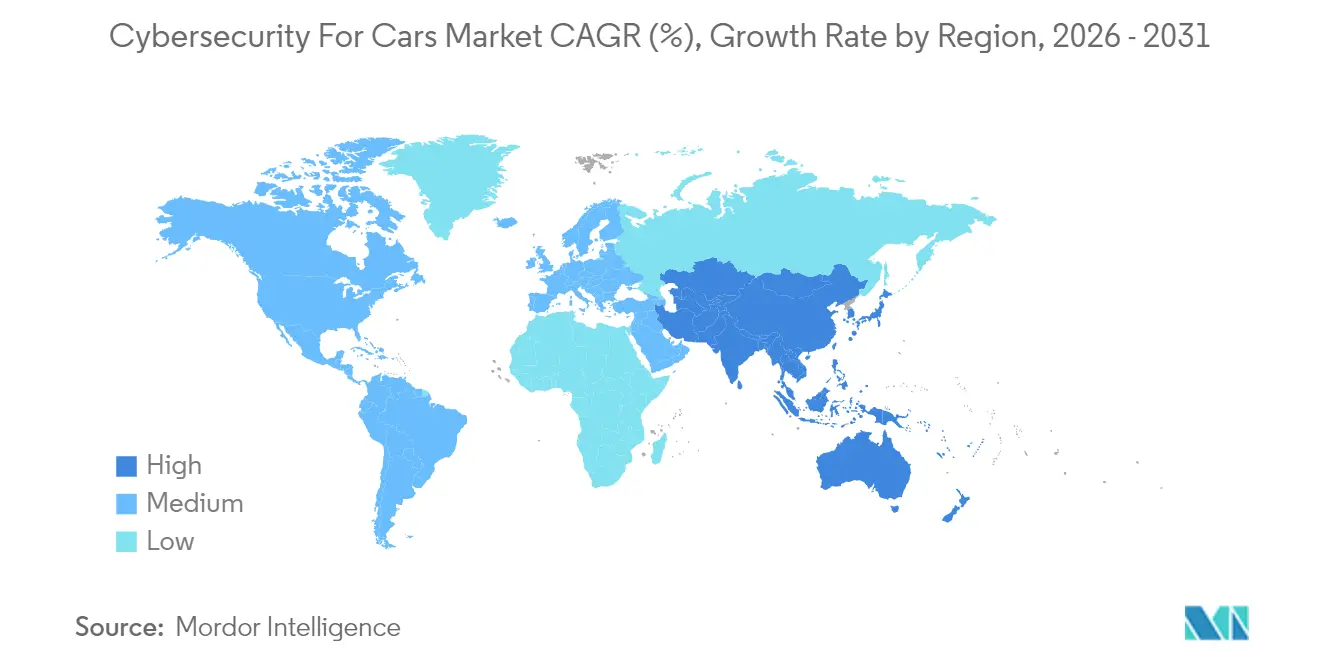

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 35,12% en 2025 y se anticipa que registre la CAGR más rápida del 19,5% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Ciberseguridad para Automóviles*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de cumplimiento de mandatos regulatorios (UNECE R155/R156, ISO 21434) | +4.2% | Global; adopción temprana en la UE y Japón | Mediano plazo (2-4 años) |

| Rápido crecimiento de la flota de vehículos conectados y despliegues de 5G/V2X | +3.8% | Núcleo en APAC; expansión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Proliferación de funciones ADAS/autónomas que elevan el riesgo cibernético | +3.1% | América del Norte y la UE liderando; APAC siguiendo | Mediano plazo (2-4 años) |

| Carga bidireccional Vehículo-a-Red (V2G) | +2.4% | UE y California como mercados tempranos; expansión global | Largo plazo (≥ 4 años) |

| Descuentos en seguros basados en el uso para el endurecimiento cibernético certificado | +1.8% | Mercados de seguros maduros de América del Norte y la UE | Mediano plazo (2-4 años) |

| Monetización por parte de los OEM de las actualizaciones de seguridad inalámbricas | +1.3% | Global; segmentos premium primero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los mandatos regulatorios impulsan un cambio fundamental

La homologación global ahora depende de demostrar seguridad de extremo a extremo. Solo UNECE R155 crea una oportunidad de cumplimiento de USD 2,1 mil millones para 2030, ya que los OEM deben rastrear 69 vectores de ataque y demostrar monitoreo continuo durante todo el ciclo de vida del vehículo. [1]VicOne, "UN R155," vicone.com ISO/SAE 21434 incorpora la ingeniería de ciberseguridad en las fases de concepción y desmantelamiento, lo que lleva a los fabricantes de automóviles a ampliar sus equipos especializados. Reglas similares emergen en Japón y Estados Unidos, eliminando las desventajas del pionero y estandarizando las líneas de base a nivel mundial.

La expansión de la flota de vehículos conectados multiplica las superficies de ataque

Los automóviles modernos albergan hasta 150 unidades de control electrónico (ECU) y 100 millones de líneas de código, volúmenes que podrían triplicarse para 2030, poniendo a prueba las defensas heredadas. Los servidores de backend ya representan el 43% de los incidentes, y el 95% de los ataques se originan de forma remota. [2]Automotive IQ, "UNECE R155/R156 Compliance," automotive-iq.com Los intercambios V2X basados en 5G añaden vectores de alto ancho de banda que exponen las puertas de enlace de telemática, mientras que el ransomware dirigido a los sistemas informáticos de los concesionarios pone de relieve las vulnerabilidades de la cadena de suministro más allá del perímetro del vehículo.

La proliferación de ADAS eleva los riesgos críticos para la seguridad

Las pilas de percepción impulsadas por inteligencia artificial introducen debilidades de aprendizaje adversarial que pueden malinterpretar las señales de tráfico, con investigadores que catalogan 115 amenazas solo en la monitorización del conductor. La suplantación de sensores contra módulos de radar y ultrasónicos subraya la necesidad de una protección multicapa que abarque el silicio, el middleware y el análisis en la nube, impulsando la demanda de detección de intrusiones en tiempo de ejecución especializada.

La integración Vehículo-a-Red crea vías bidireccionales

Solo el 12% de los cargadores CCS admiten actualmente TLS, dejando la mayoría de los despliegues expuestos a ataques de intermediario. Vulnerabilidades como CVE-2024-37310 dentro del firmware de carga de código abierto exponen flotas enteras de vehículos eléctricos y potencialmente la red eléctrica. Los reguladores y las empresas de servicios públicos ahora consideran la seguridad automotriz como un riesgo de infraestructura crítica.

Análisis del Impacto de las Restricciones del Mercado de Ciberseguridad para Automóviles*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de integración y arquitecturas E/E heredadas | -2.8% | Global; los OEM establecidos son los más afectados | Corto plazo (≤ 2 años) |

| Fragmentación de estándares y sobrecarga de certificación | -1.9% | Global; variaciones regionales | Mediano plazo (2-4 años) |

| Escasez aguda de talento cibernético de grado automotriz | -2.1% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Responsabilidad posventa para vehículos de larga vida útil | -1.4% | Global; incertidumbre regulatoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los costos de integración de arquitecturas heredadas limitan la adopción

La modernización de más de 150 ECU en plataformas heredadas puede añadir entre un 15% y un 20% a los presupuestos de desarrollo de vehículos. La brecha de Continental en 2022 ilustró la exposición de la red de proveedores y obligó a costosas revisiones de arquitectura. Tal carga financiera retrasa los lanzamientos entre las marcas de volumen, incluso cuando se acercan los plazos de cumplimiento.

La escasez de talento en ciberseguridad automotriz limita la ejecución

Los roles exigen un conocimiento profundo de CAN, FlexRay, ISO 26262 y restricciones en tiempo real que pocos profesionales de seguridad informática tradicionales poseen. Los proveedores más pequeños luchan por igualar las ofertas salariales de las empresas tecnológicas, ampliando la brecha de habilidades justo cuando la demanda se dispara. Inversiones como los USD 12 millones de BMW i Ventures en RunSafe Security reflejan los esfuerzos por cubrir las capacidades en toda la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Ciberseguridad para Automóviles

Por Tipo de Solución:

Los servicios profesionales superan a medida que aumentan las complejidades de cumplimientoLas plataformas basadas en software representaron el 40,55% de los ingresos de 2025, subrayando su centralidad en una era de vehículos definidos por software donde los cortafuegos integrados, el firmware seguro y la detección de intrusiones en tiempo de ejecución convergen. Sin embargo, las ofertas lideradas por consultoría están en una trayectoria ascendente de CAGR del 19,1% a medida que los OEM externalizan análisis de brechas, modelado de amenazas y preparación de auditorías a asesores especializados. El mercado de ciberseguridad para automóviles recompensa cada vez más a los proveedores capaces de combinar el monitoreo continuo con el soporte de documentación UNECE R155, una capacidad visible en los paquetes integrales WP.29 de HARMAN.

Los servicios profesionales también orquestan la integración de múltiples proveedores cuando los módulos de seguridad de hardware, las suites de infraestructura de clave pública (PKI) y las plataformas de centro de operaciones de seguridad (SOC) en la nube deben interoperar dentro de plazos de desarrollo ajustados. Dicha coordinación entre dominios posiciona a los proveedores de servicios como principales guardianes de las hojas de ruta de cumplimiento, desplazando los ingresos hacia contratos recurrentes de evaluación y detección gestionada. En consecuencia, el mercado de ciberseguridad para automóviles está siendo testigo de alianzas donde los licenciantes de software incorporan cláusulas de retención de servicios para asegurar márgenes a lo largo de la vida útil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Seguridad:

La seguridad en la nube se acelera mientras el endpoint sigue siendo esencialLos controles de endpoint retuvieron una participación del 29,62% en 2025 porque las claves criptográficas, el arranque seguro y los cortafuegos a nivel de ECU siguen siendo fundamentales. Sin embargo, las defensas en la nube avanzan rápidamente a una CAGR del 20,6% a medida que los fabricantes de automóviles trasladan los lagos de datos, la orquestación de actualizaciones inalámbricas y el análisis de flotas fuera del vehículo. El tamaño del mercado de ciberseguridad para automóviles correspondiente a la protección en la nube crece cada trimestre, impulsado por colaboraciones como la alianza de Upstream con Google Cloud. Las lecciones del incidente de la brecha de datos de Volkswagen en 2024 mostraron que el cifrado insuficiente de la telemetría puede derivar en daños reputacionales.

La segmentación a nivel de red y las actualizaciones a TLS v1.3 avanzan en paralelo con el crecimiento en la nube, mientras que el endurecimiento centrado en aplicaciones se vuelve imperativo a medida que los vehículos descargan microservicios semanalmente. La seguridad inalámbrica sigue siendo el último tramo, protegiendo los enlaces 5G que ahora sustentan el platooning y la señalización V2I. A medida que las ECU virtuales trasladan tareas al borde, las arquitecturas híbridas que combinan la aplicación dentro del vehículo con análisis asistidos por inteligencia artificial de forma remota constituyen el modelo emergente en el mercado de ciberseguridad para automóviles.

Por Tipo de Vehículo:

El enfoque en los vehículos eléctricos intensifica el gasto en protecciónLos automóviles de pasajeros siguen siendo el ancla de los ingresos, representando el 56,48% de la demanda en 2025, aunque los vehículos eléctricos representan el segmento de más rápido crecimiento con una CAGR del 21%. Su dependencia de los sistemas de gestión de baterías, los controladores de alta tensión y las interfaces V2G amplía tanto los vectores de amenaza como el escrutinio regulatorio, aumentando el tamaño del mercado de ciberseguridad para automóviles destinado a la protección de vehículos eléctricos. Los estudios que revelan la baja adopción de TLS entre los cargadores públicos y divulgaciones como CVE-2024-37310 han agudizado el enfoque de los OEM y las empresas de servicios públicos en el cifrado de extremo a extremo, la firma de firmware y la puntuación de anomalías.

Las flotas comerciales adquieren cada vez más telemática con prevención de intrusiones integrada para evitar interrupciones en la carga, mientras que los camiones pesados integran puertas de enlace seguras que aíslan los controladores de frenos críticos para la seguridad de las unidades principales de infoentretenimiento. Estos diferentes perfiles de riesgo sostienen una demanda de múltiples niveles, asegurando que el mercado de ciberseguridad para automóviles continúe fragmentándose por tipo de propulsión y ciclo de uso.

Por Aplicación:

El gasto en ADAS y seguridad gana impulsoEl infoentretenimiento mantuvo la mayor participación con el 46,65% en 2025 porque los dominios de audio y video siguen siendo un objetivo fácil de phishing y ransomware. Sin embargo, los desembolsos en seguridad en torno a los sistemas ADAS y de seguridad están aumentando a una CAGR del 20,9% a medida que la fusión de lidar, el mantenimiento de carril automatizado y la monitorización del conductor migran hacia niveles de automatización SAE más altos. Este giro desplaza la participación del mercado de ciberseguridad para automóviles hacia funciones que pueden poner en peligro físicamente a los ocupantes si se ven comprometidas. El catálogo de 115 amenazas mapeadas con STRIDE contra los sistemas de monitorización del conductor subraya la urgencia.

La telemática sigue siendo el tejido conectivo entre el vehículo y la nube, haciendo que la intermediación segura de MQTT y la rotación de certificados sean criterios de compra clave. Los controladores del tren motriz, antes aislados, ahora exponen interfaces de programación de aplicaciones (API) para actualizaciones de frenado regenerativo, lo que exige firmware firmado y verificaciones de integridad en tiempo de ejecución. La seguridad de la infraestructura de carga completa la pila, especialmente en regiones que despliegan servicios de energía bidireccional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Forma:

Los servicios en la nube externos reformulan las arquitecturasLas soluciones integradas en el vehículo se mantuvieron dominantes con una participación del 57,41% en 2025, impulsadas por necesidades en tiempo real como el arranque seguro y las rutinas criptográficas de clave semilla. Sin embargo, los servicios en la nube externos exhiben una CAGR del 22,9% a medida que los fabricantes de automóviles centralizan la inteligencia de amenazas, el análisis de vulnerabilidades y la gestión de políticas a nivel de flota. Ocean AI de Upstream ilustra cómo la telemetría agregada permite modelos de aprendizaje automático que predicen y neutralizan ataques complejos de múltiples vehículos. El mercado de ciberseguridad para automóviles evoluciona así hacia un modelo de doble plano: aplicación integrada para reacciones a nivel de milisegundos, y orquestación en la nube para la conciencia situacional y la aplicación de parches inalámbrica.

La integración de Microsoft de los feeds de amenazas de VicOne en los flujos de trabajo de GitHub muestra la convergencia de desarrollo, seguridad y operaciones, estrechando los bucles de retroalimentación entre los lanzamientos de software y el monitoreo en campo. A medida que la cultura de entrega continua se consolida, los SOC nativos en la nube se vuelven indispensables para mantener el cumplimiento y las métricas de rendimiento.

Análisis Geográfico

Mercado de Ciberseguridad para Automóviles en APAC

Asia-Pacífico concentró el 35,12% de los ingresos en 2025 y se proyecta que crecerá a una CAGR del 19,5%, convirtiéndose en la geografía de mayor avance dentro del mercado de ciberseguridad para automóviles. La expansión de la producción de vehículos eléctricos conectados en China impulsa la adquisición a gran escala de suites de PKI preparadas para V2G y de endurecimiento de ECU, mientras que la temprana alineación de Japón con las normas UNECE acelera los programas de certificación de proveedores. Las autopistas 5G de Corea del Sur amplifican la demanda de tecnologías de actualización inalámbrica en tiempo real, y las emergentes ambiciones exportadoras de India desencadenan inversiones en herramientas de cumplimiento de la norma ISO 21434. En conjunto, estas dinámicas impulsan a los proveedores regionales a ofrecer servicios de SOC en la nube de baja latencia alojados en zonas conformes con los requisitos de residencia de datos.

Mercado de Ciberseguridad para Automóviles en América del Norte y Europa

América del Norte representa un ámbito maduro aunque en evolución, donde los acabados de vehículos premium y los sólidos ecosistemas de seguros fomentan la monetización de la ciberseguridad. La Norma de Vehículos Conectados de los Estados Unidos, vigente desde marzo de 2025, obliga a los fabricantes de equipos originales a auditar las cadenas de suministro en busca de componentes sancionados, redirigiendo las adquisiciones hacia chipsets y módulos de seguridad de fabricación nacional. Los proveedores de primer nivel de Canadá aprovechan la proximidad y la alineación regulatoria para integrar redes troncales Ethernet seguras, mientras que las plantas de ensamblaje de México adoptan servicios de seguridad gestionada para contrarrestar el creciente ransomware dirigido a la logística justo a tiempo. Europa sigue siendo un referente regulatorio y un centro de investigación y desarrollo. Alemania alberga proveedores emblemáticos como Bosch ETAS y Continental, aunque la brecha de seguridad previa de este último puso de manifiesto las vulnerabilidades de la arquitectura centralizada. Francia y el Reino Unido canalizan subvenciones públicas hacia la criptografía automotriz resistente a la computación cuántica, mientras que el marco de auditoría ENX VCS complementa la norma ISO 21434 para estandarizar las evaluaciones de proveedores. Los centros de ingeniería de Europa del Este aportan talento competitivo, aunque las sanciones cibernéticas relacionadas con la guerra reconfiguran las estrategias de aprovisionamiento.

Panorama regulatorio

Los requisitos de ciberseguridad de los vehículos están cada vez más vinculados a la homologación de tipo a través de la UNECE WP.29, en particular el Reglamento de la ONU N.º 155 (CSMS) y el Reglamento de la ONU N.º 156 (SUMS). Para los tipos de vehículos de las categorías M, N y O, los requisitos obligatorios de homologación de tipo bajo la Reglamentación de la ONU R155 entraron en vigor el 1 de julio de 2024 en los mercados de las partes contratantes, lo que impulsó a los OEM y proveedores a demostrar procesos organizativos para la gestión continua del riesgo cibernético a lo largo del ciclo de vida del vehículo.

En Europa, la Ley de Resiliencia Cibernética de la UE (Reglamento (UE) 2024/2847) establece obligaciones de ciberseguridad horizontales para productos con elementos digitales, evitando en general la duplicación de evaluaciones para los vehículos ya cubiertos por el marco de seguridad vehicular de la UE y los requisitos alineados con la Reglamentación de la ONU R155. En marzo de 2026, el Reglamento Delegado (UE) 2026/699 de la Comisión ajustó aún más la interfaz entre la ciberseguridad y el acceso a la información de diagnóstico a bordo (OBD) del vehículo, reforzando la necesidad de proteger el acceso al diagnóstico y las interacciones con terceros junto con los controles internos del vehículo.

Análisis de la cadena de valor

La cadena de valor abarca la definición de requisitos de ciberseguridad (organizaciones de seguridad de producto de los OEM), la arquitectura e integración de componentes (proveedores de nivel 1 y fabricantes de semiconductores), el desarrollo y validación de software (proveedores de cadenas de herramientas, laboratorios de pruebas de penetración y proveedores de servicios de seguridad gestionados), y la evaluación independiente (esquemas de auditoría y organismos de certificación). El cumplimiento de la UNECE R155/R156 ha amplificado el papel de la generación de evidencias y la garantía de proveedores, con esquemas como ENX VCS (basado en ISO/SAE 21434) utilizados para verificar la madurez organizativa en ciberseguridad y extender la responsabilidad más allá del OEM hacia las cadenas de suministro de software y electrónica de los proveedores de nivel 1 a nivel 3.

Upstream y otras plataformas similares impulsadas por inteligencia apuntan a una capa "off-board" en expansión dentro de la cadena, donde la telemetría de flotas y la inteligencia de vulnerabilidades respaldan la monitorización continua y la respuesta a incidentes. Las acciones de OEM y proveedores también muestran que la gobernanza de SBOM y de la cadena de suministro de software se está moviendo hacia etapas anteriores: BYD seleccionó a Karamba Security (junio de 2024) para automatizar la generación de SBOM para ECU alineadas con las necesidades de la Reglamentación de la ONU R155. Los esfuerzos del ecosistema, incluidas las asociaciones de Auto-ISAC (Manifest y FESCARO, agosto de 2025) y la incorporación de Stellantis a GlobalPlatform (septiembre de 2025), también destacan el trabajo en curso para estandarizar componentes de seguridad, API y métodos de garantía en los programas de vehículos definidos por software.

Panorama Competitivo

El mercado de ciberseguridad para automóviles presenta una fragmentación moderada donde los proveedores de primer nivel establecidos se intersectan con empresas especializadas en seguridad. Continental, Bosch ETAS, DENSO y NXP aprovechan la profunda integración vehicular para incorporar ofertas de raíz de confianza de hardware y puertas de enlace seguras. Upstream, VicOne y Argus suministran plataformas SOC impulsadas por inteligencia artificial e inteligencia de amenazas que complementan las defensas dentro del vehículo, permitiendo a los OEM monitorear flotas en tiempo real. Los líderes en semiconductores Infineon y Renesas agrupan microcontroladores seguros con silicio de conmutación de Ethernet automotriz, apuntando a arquitecturas de controladores de dominio.

Las asociaciones estratégicas definen la ejecución en el mercado. La adquisición de USD 2,5 mil millones de Infineon del negocio de Ethernet Automotriz de Marvell amplía su cartera hacia redes de alto ancho de banda esenciales para los controles de dominio ADAS. [5]Infineon Technologies, "Infineon Further Strengthens Its Number One Position in Automotive Microcontrollers," infineon.com La integración de VicOne con las herramientas de desarrollo de Microsoft acelera la adopción de codificación segura, estrechando el ciclo entre el diseño y la retroalimentación en campo. Ocean AI de Upstream aporta investigación automatizada de causa raíz, reduciendo los tiempos de respuesta del SOC. Mientras tanto, los fabricantes de automóviles invierten directamente: la participación de BMW i Ventures en RunSafe Security asegura la propiedad intelectual de inmunización de software en toda su base de suministro. Se espera que la intensidad competitiva aumente a medida que la criptografía resistente a la computación cuántica y la defensa contra código generado por inteligencia artificial emerjan como los próximos campos de batalla.

Líderes de la Industria de Ciberseguridad para Automóviles

Continental AG

Harman International

Bosch ETAS GmbH

Infineon Technologies AG

NXP Semiconductors NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Ciberseguridad para Automóviles Incluidas en este Informe

- Continental AG

- Harman International (Samsung)

- Bosch ETAS GmbH

- Infineon Technologies AG

- NXP Semiconductors NV

- Cisco Systems Inc.

- DENSO Corporation

- Visteon Corporation

- Delphi Technologies plc

- Honeywell International Inc.

- Argus Cyber Security Ltd.

- Karamba Security Ltd.

- Arilou Technologies Ltd.

- Escrypt GmbH

- Secunet Security Networks AG

- Upstream Security Ltd.

- VicOne Inc. (Trend Micro)

- GuardKnox Cyber-Technologies Ltd.

- BlackBerry QNX

- SafeRide Technologies Ltd.

- Cybellum Technologies Ltd.

- Trillium Secure Inc.

- Vector Informatik GmbH

- Comsec Automotive Ltd.

- GuardSquare NV

- AutoCrypt Co. Ltd.

Leer el Análisis de las Empresas del Mercado de Ciberseguridad para Automóviles

Oportunidades de mercado y perspectivas futuras

La UNECE R155/R156 y la ISO/SAE 21434 crean un espacio en blanco práctico en torno a la automatización de flujos de trabajo, evidencias y preparación para auditorías en OEM y proveedores multinivel, especialmente a medida que el ritmo de lanzamiento de software se desplaza hacia la entrega continua. Las oportunidades de integración de cadenas de herramientas se centran en incorporar el análisis de amenazas y la evaluación de riesgos (TARA), la gobernanza de SBOM, los procesos de actualización segura (SUMS) y la monitorización en campo en un único bucle operativo que pueda presentarse durante la homologación y las auditorías de proveedores sin duplicar la documentación entre regiones.

Los programas de vehículos definidos por software y la computación centralizada, incluidas las arquitecturas E/E zonales, también están llevando la seguridad más profundamente hacia las plataformas en lugar de tratarla como una solución complementaria puntual. Este cambio expande la demanda de fortalecimiento a nivel de controlador y de agilidad criptográfica. La consolidación y el desarrollo de capacidades respaldan esta dirección, con KPIT Technologies anunciando en mayo de 2026 un acuerdo para adquirir una participación mayoritaria en Cymotive (con una contraprestación total prevista entre 60 millones de USD y 120 millones de USD). La transacción señala inversión en servicios de ingeniería e integración de ciberseguridad automotriz impulsados por IA que conectan las protecciones a bordo del vehículo con las prácticas de DevSecOps y la entrega de cumplimiento a lo largo del ciclo de vida.

Desarrollos Recientes de la Industria en el Mercado de Ciberseguridad para Automóviles

- Mayo de 2026: KPIT Technologies suscribió un acuerdo para adquirir una participación mayoritaria en Cymotive, especialista en ciberseguridad automotriz, con una contraprestación total prevista entre 60 millones de USD y 120 millones de USD. La adquisición fortalece la capacidad de KPIT para ofrecer capacidades de ciberseguridad automotriz impulsadas por IA junto con sus servicios de ingeniería SDV. También refleja la demanda de los compradores por ofertas integradas que conecten la ingeniería de producto, la evidencia de cumplimiento y la protección continua.

- Junio de 2025: Continental comenzó a suministrar su sistema de llave digital CoSmA para el Audi Q6 e-tron, utilizando banda ultraancha (UWB) para mitigar los ataques de retransmisión. Esto expande el despliegue en producción en serie de tecnologías de acceso seguro más allá de las pruebas piloto y las opciones premium hacia programas de vehículos centrales. La adjudicación refuerza la ciberseguridad como diferenciador en las funciones de acceso e identidad orientadas al usuario del vehículo.

- Abril de 2024: Continental presentó las Unidades de Control de Zona (ZCU) para arquitecturas vehiculares basadas en servidores, incorporando elementos dedicados de ciberseguridad para respaldar actualizaciones seguras por vía inalámbrica (OTA). La introducción alinea la ciberseguridad con el desplazamiento hacia la computación centralizada y las arquitecturas zonales que consolidan funciones y rutas de datos. También aumenta la importancia de proteger las puertas de enlace y los mecanismos de actualización que abarcan múltiples dominios en los vehículos definidos por software.

Mercado de Ciberseguridad para Automóviles Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca soluciones y servicios que protegen a un automóvil y sus sistemas conectados de ataques cibernéticos, incluida la prevención del acceso no autorizado, la detección de amenazas y el soporte de actualizaciones seguras de software por vía inalámbrica (OTA).

Exclusiones del alcance: excluimos las herramientas generales de ciberseguridad empresarial y las aplicaciones de seguridad para dispositivos de consumo que no se conectan, monitorizan ni protegen las redes internas del vehículo ni los enlaces del vehículo con la nube.

Descripción general de la segmentación

- Por Tipo de Solución

- Basada en Software

- Basada en Hardware

- Servicios Profesionales

- Integración

- Otras Soluciones

- Por Tipo de Seguridad

- Seguridad de Red

- Seguridad de Aplicaciones

- Seguridad en la Nube

- Seguridad de Endpoints

- Seguridad Inalámbrica

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados

- Vehículos Eléctricos (BEV/HEV/PHEV)

- Por Aplicación

- Infoentretenimiento

- Telemática y Conectividad

- Control del Tren Motriz/Propulsión

- ADAS y Seguridad

- Infraestructura de Carga y V2G

- Por Tipo de Forma

- Integrado en el Vehículo (Embebido)

- Servicios en la Nube Externos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para enmarcar los impulsores de la demanda y anclar el modelo con señales públicas consistentes que puedan verificarse año tras año. Nos basamos en fuentes como las regulaciones de ciberseguridad de la UNECE y notas técnicas relacionadas, publicaciones de la NHTSA y otras agencias de seguridad de transporte, y las orientaciones normativas de organismos como ISO y SAE.

Para cuantificar y verificar la coherencia del mercado, revisamos indicadores de producción y parque automotor de fuentes como OICA y estadísticas nacionales, además de datos aduaneros y comerciales cuando resultó pertinente para los flujos de hardware. Los informes anuales de empresas, presentaciones de resultados, cobertura de prensa confiable, artículos revisados por pares y patentes se utilizaron para rastrear la dirección de los productos, las funciones de seguridad habituales y el momento de los grandes cambios de plataforma. En algunos casos, se utilizaron suscripciones de pago a datos financieros de empresas, noticias e inteligencia de patentes para acelerar la verificación cruzada, y luego los datos se validaron nuevamente mediante entrevistas. Las fuentes documentales mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que realmente se despliega en los vehículos hoy en día, y cómo se fija el precio, se compra y se renueva. El gasto en ciberseguridad puede distribuirse entre los presupuestos de OEM, proveedores y servicios, por lo que también quisimos confirmar qué presupuestos consideran los encuestados como ciberseguridad vehicular frente a la seguridad de TI en un sentido más amplio. Hablamos con una combinación de proveedores de soluciones, integradores y partes interesadas del sector automotriz en Asia-Pacífico, Europa/Oriente Medio/África y América para confirmar los niveles de adopción de la seguridad embebida, la protección OTA y la monitorización del lado de la nube, y luego poner a prueba los supuestos utilizados en el modelo final.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | Asia-Pacífico: 41% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 33% | Europa, Oriente Medio y África: 34% |

| Actores más pequeños: 18% | Gerentes: 54% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción descendente del conjunto de demanda que vincula la producción de vehículos, la penetración de vehículos conectados y la proporción de vehículos sujetos a expectativas de ciberseguridad y actualización de software para conformar una base direccionable. Luego convertimos esa base en gasto utilizando el contenido de seguridad típico y los rangos de precios observados en los distintos programas.

El total se corrobora con aproximaciones ascendentes selectivas mediante la consolidación de ingresos de proveedores muestreados donde existen divulgaciones, y mediante comprobaciones de precio medio de venta (ASP) multiplicado por volumen para elementos de alta frecuencia, como los módulos de seguridad embebidos y los servicios de seguridad recurrentes.

Los insumos monitoreados incluyen el calendario de implementación de vehículos conectados y definidos por software, la adopción de actualizaciones OTA, las tendencias de instalación de V2X y telemática, los plazos de cumplimiento de las Reglamentaciones de la ONU R155 y R156, y el cambio en la combinación hacia los vehículos eléctricos, que normalmente tienen un mayor contenido de software. Cuando las señales ascendentes presentaban vacíos, se construyeron rangos utilizando precios de programas comparables y contenido de seguridad normalizado por vehículo, ajustados posteriormente según la retroalimentación de las entrevistas.

La previsión utiliza análisis de escenarios respaldado por una capa de regresión multivariante simple, en la que la producción de vehículos, la penetración de conectividad y la adopción impulsada por el cumplimiento normativo actúan como las principales variables explicativas. La previsión final se mantiene práctica, de modo que cada impulsor pueda rastrearse hasta un indicador público y un supuesto claramente establecido que pueda volver a verificarse durante las actualizaciones.

Validación de datos y ciclo de actualización

La validación se realiza triangulando los totales del modelo con señales independientes, como las tendencias de producción de vehículos, el impulso de los envíos de vehículos conectados y el ritmo observado de implementación de la regulación de ciberseguridad en las principales regiones. Los valores atípicos se revisan a nivel de componente y de aplicación, y cuando una variación no puede explicarse por la combinación de productos o los precios, volvemos a verificar la cadena de supuestos y podemos volver a contactar a los expertos pertinentes.

Antes de la aprobación final, el trabajo pasa por una revisión interna de varios pasos en la que se inspeccionan la lógica, los insumos y la aritmética, seguida de una verificación final de razonabilidad sobre las tasas de crecimiento y las cuotas regionales. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, por ejemplo, cambios importantes en la aplicación normativa o cambios abruptos en el despliegue de la seguridad OTA. Justo antes de la entrega, realizamos una verificación adicional para que los clientes reciban la vista más actualizada.

Tamaño del mercado global de ciberseguridad para automóviles de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la ciberseguridad automotriz pueden parecer muy dispares, porque el mismo tema se contabiliza con límites distintos, años diferentes y lógicas de precios diferentes. La dispersión suele derivar de cómo cada estudio trata la seguridad interna del vehículo frente a la seguridad en la nube, de si se incluyen los servicios profesionales y de qué tan rápido se supone que aumentará la adopción bajo los nuevos requisitos de ciberseguridad y actualización de software de los vehículos.

El software antivirus móvil de posventa y el software de seguridad empresarial genérico quedan fuera del alcance de Mordor Intelligence, lo cual es una razón práctica por la que el total de 2026 puede diferir de las estimaciones que cuentan cualquier gasto en seguridad que solo esté vagamente relacionado con el vehículo. Las diferencias también surgen cuando una estimación se ancla en los volúmenes de producción y los plazos de cumplimiento, mientras que otra se apoya principalmente en supuestos de crecimiento a largo plazo, combina años sin una periodicidad monetaria coherente, o no valida la progresión del precio medio de venta (ASP) mediante entrevistas en distintas regiones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,75 mil millones de USD (2026) | |

| Consultoría global A | 2,99 mil millones de USD (2024) | Utiliza un año base anterior y un enfoque más amplio basado en formas, que puede modificar lo que se contabiliza como gasto en seguridad vehicular, y el intervalo temporal puede subestimar el crecimiento a corto plazo derivado de los despliegues impulsados por el cumplimiento normativo. |

| Agencia de noticias del sector B | 0,75 mil millones de USD (2024) | A menudo refleja una porción más estrecha de la pila y puede enfatizar tipos de soluciones seleccionados y acuerdos reportados de corto plazo, lo que puede dejar fuera los programas de seguridad embebida y en la nube que se cotizan a través de plataformas vehiculares plurianuales. |

La tabla muestra que la alineación de años y lo que se cuenta como seguridad vinculada al vehículo son los dos factores más determinantes de la diferencia. Al mantener el alcance centrado en las funciones de seguridad interna del vehículo y en la nube vehicular, y luego verificar los precios y la adopción con retroalimentación primaria, llegamos a un valor de mercado más fácil de conciliar con programas de vehículos reales y con impulsores de insumos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de ciberseguridad para automóviles?

Las regulaciones obligatorias UNECE R155/R156, la conectividad habilitada por 5G y la migración hacia vehículos definidos por software han aumentado las superficies de ataque y obligado a los OEM a invertir en protección continua, respaldando una CAGR del 16,12% hasta 2031.

¿Cuál es el tamaño actual del mercado de ciberseguridad para automóviles?

El tamaño del mercado de ciberseguridad para automóviles alcanzó USD 4,75 mil millones en 2026 y se prevé que crezca hasta USD 10,03 mil millones en 2031.

¿Qué región lidera el mercado de ciberseguridad para automóviles?

Asia-Pacífico lidera con una participación de ingresos del 35,12% en 2025, impulsada por la producción de vehículos eléctricos conectados de China y la adopción regulatoria temprana de Japón.

¿Por qué la seguridad en la nube está ganando protagonismo en la ciberseguridad automotriz?

Las actualizaciones inalámbricas, el diagnóstico remoto y el análisis de flotas dependen cada vez más de los servicios en la nube, convirtiendo a la seguridad en la nube en el segmento de más rápido crecimiento con una CAGR del 20,6%.

¿Cuál es el mayor desafío para los OEM que implementan medidas de ciberseguridad?

Los altos costos de integración para las arquitecturas E/E heredadas y la escasez de talento cibernético de grado automotriz restringen conjuntamente la velocidad de despliegue, deprimiendo en conjunto la CAGR proyectada en aproximadamente 5 puntos porcentuales.

¿Cómo están monetizando los OEM las inversiones en ciberseguridad?

Los fabricantes de automóviles ahora cobran tarifas de suscripción por actualizaciones de seguridad inalámbricas y se asocian con aseguradoras para ofrecer primas basadas en el uso vinculadas al endurecimiento cibernético certificado, creando nuevas fuentes de ingresos recurrentes.

Última actualización de la página el: