Tamaño y Participación del Mercado de Ciberseguridad de Turquía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

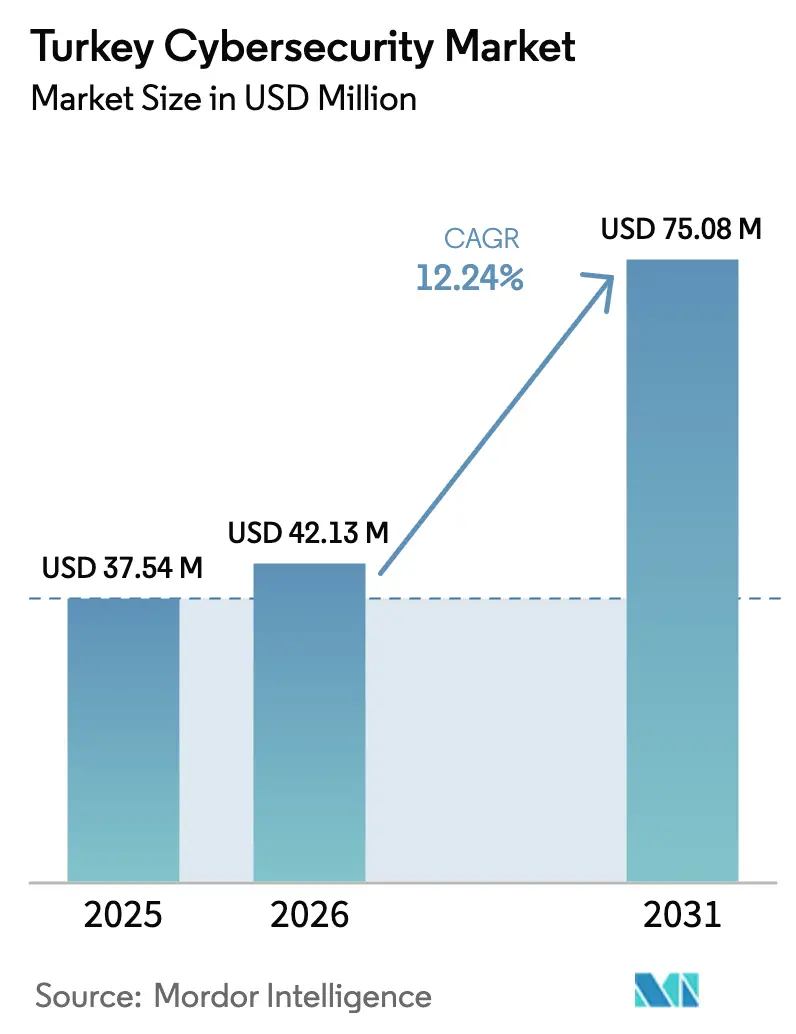

| Tamaño del mercado en el año base (2025) | 37.54 Millones de dólares |

| Tamaño del Mercado (2026) | 42.13 Millones de dólares |

| Tamaño del Mercado (2031) | 75.08 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Turquía por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Turquía fue valorado en USD 37,54 millones en 2025 y se estima que crecerá desde USD 42,13 millones en 2026 hasta alcanzar USD 75,08 millones en 2031, a una CAGR del 12,24% durante el período de previsión (2026-2031). La constante presión normativa en favor de la soberanía digital, los persistentes ataques a infraestructuras críticas y el acceso más fácil a herramientas de protección basadas en la nube mantienen la demanda en una pronunciada trayectoria ascendente. La Ley de Ciberseguridad adoptada en marzo de 2025 asigna poder de supervisión directo a una nueva Autoridad de Ciberseguridad, obligando a las entidades públicas y a los sectores fuertemente regulados a actualizar sus controles o enfrentarse a sanciones. Los consejos de administración en finanzas, salud y energía tratan ahora el ciberriesgo como un asunto de continuidad de negocio a nivel directivo, en lugar de un gasto discrecional de TI, mientras que los contratos de servicios gestionados alivian la pronunciada escasez de talento. Las inversiones defensivas favorecen cada vez más el hardware y el software domésticos que cumplen los criterios de contenido local, aunque los proveedores globales siguen siendo vitales en análisis avanzados y marcos de confianza cero. Una lira volátil eleva el coste de las licencias importadas, pero también fomenta los acuerdos de suscripción plurianuales que distribuyen los pagos en liras turcas y aseguran el soporte del proveedor.

Conclusiones clave del informe

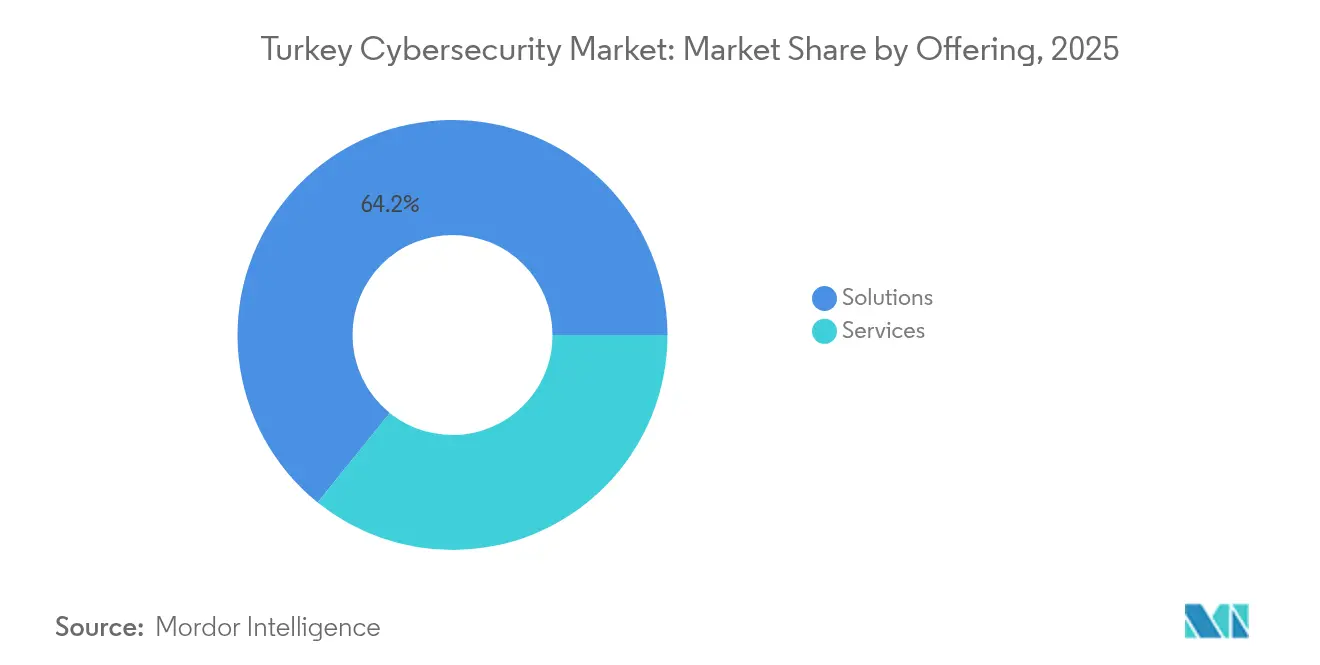

- Por oferta, las soluciones representaron el 64,21% de la participación del mercado de ciberseguridad de Turquía en 2025, mientras que se prevé que los servicios registren una CAGR del 17,2% hasta 2031.

- Por modo de implementación, la nube captó el 51,88% del tamaño del mercado de ciberseguridad de Turquía en 2025 y se prevé que avance a una CAGR del 15,1% durante 2026-2031.

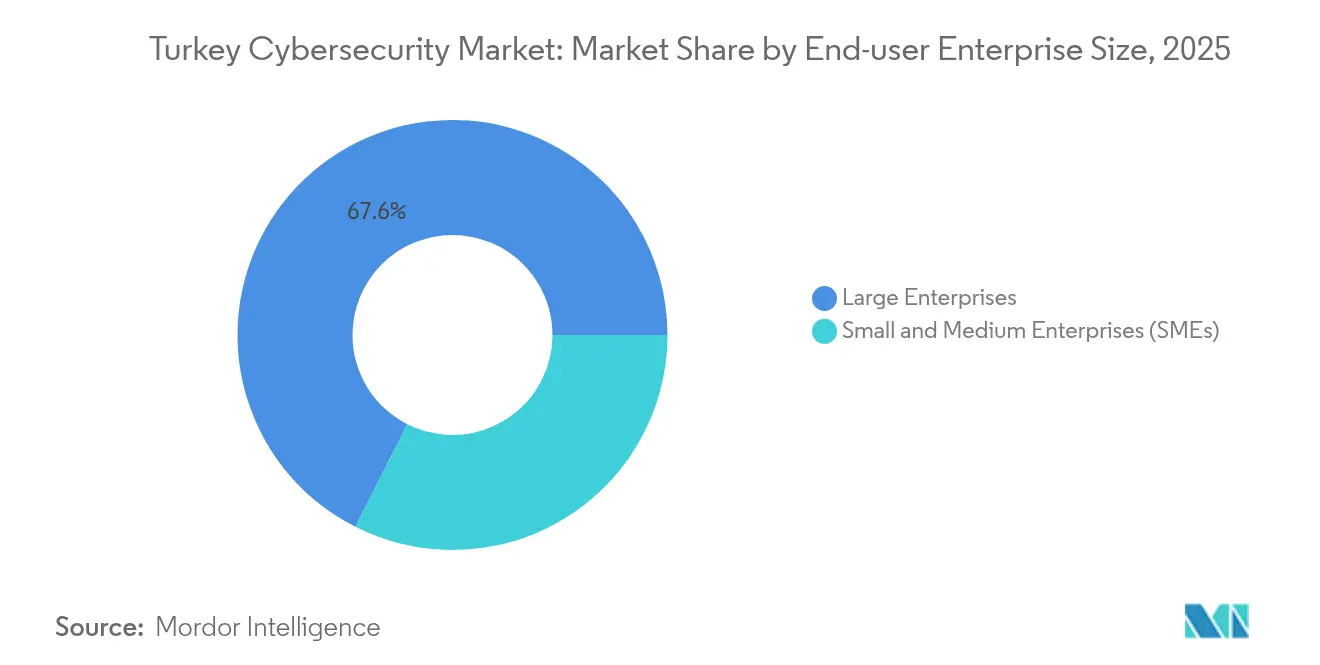

- Por tamaño de organización, las grandes empresas mantuvieron una cuota de ingresos del 67,55% del mercado de ciberseguridad de Turquía en 2025; las pequeñas y medianas empresas (pymes) registran el crecimiento más rápido con una CAGR del 15,6%.

- Por usuario final, el segmento BFSI lideró con el 28,41% de la participación del mercado de ciberseguridad de Turquía en 2025; se proyecta que el sector salud se expanda a una CAGR del 18,2%.

- Ankara concentra la mayor parte del gasto del sector público, mientras que Estambul domina la demanda del sector privado; están emergiendo corredores de alto crecimiento en Esmirna y los centros industriales de Anatolia.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado de Ciberseguridad de Turquía

Análisis del impacto de los impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrategia Nacional de Ciberseguridad y despliegue de SOC | +5,2 | Ankara, Estambul, Esmirna | Corto plazo (≤ 2 años) |

| Mandatos de factura electrónica y archivo electrónico | +3,1 | Centros de negocios urbanos | Mediano plazo (2-4 años) |

| Presión de APT geopolítica sobre infraestructuras críticas | +4,8 | Objetivos de alto valor a nivel nacional | Corto plazo (≤ 2 años) |

| Crecimiento del fintech y normas de resiliencia de la BRSA | +4,5 | Clúster financiero de Estambul | Mediano plazo (2-4 años) |

| Proyectos de ciudades inteligentes habilitadas por 5G | +2,8 | Principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Acreditación cibernética de la OTAN para exportaciones de defensa | +1,2 | Cinturones de la industria de defensa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrategia Nacional de Ciberseguridad y despliegue de SOC

La Oficina de Transformación Digital de Turquía obliga a los ministerios a implementar monitoreo ininterrumpido, impulsando tanto a las entidades públicas como a los proveedores hacia Centros de Operaciones de Seguridad (SOC) compartidos. Las plataformas integradas que combinan SIEM y SOAR reducen el tiempo de permanencia de las amenazas y ayudan a las agencias a cumplir los plazos obligatorios de notificación de brechas.[1]Anadolu Ajansı, "Turquía aprueba la nueva Ley de Ciberseguridad," aa.com.tr El sector privado sigue el mismo camino: los bancos y las empresas de telecomunicaciones ahora prefieren los SOC alojados en la nube y prestados como servicios gestionados para evitar los elevados costes de instalación. Los integradores domésticos agrupan análisis, manuales de procedimientos y equipos de respuesta a incidentes, captando contratos en Ankara y Estambul. Una detección más rápida reduce las primas de seguros, creando un incentivo financiero secundario que sostiene el crecimiento del gasto.

Mandatos de factura electrónica y archivo electrónico

La facturación electrónica obligatoria se extendió a casi toda la base de pymes en 2024, obligando a las empresas a digitalizar los datos contables. Las suites de seguridad en la nube que combinan cifrado, autenticación multifactor y paneles de cumplimiento protegen los repositorios de facturas y minimizan el riesgo de auditoría. Los precios por suscripción vinculados a las facturas emitidas resultan atractivos para los propietarios sensibles a los costes y convierten a los compradores esporádicos en clientes recurrentes. Los proveedores incorporan módulos de formación que reducen el tiempo de incorporación, acortando la brecha de conocimiento que a menudo afecta a los adoptantes de tecnología por primera vez. Este impulso regulatorio se traduce, por tanto, en una demanda estructural de protección nativa en la nube.

Presión de APT geopolítica sobre infraestructuras críticas

La investigación académica destaca un aumento continuo de la actividad de Amenazas Persistentes Avanzadas (APT) patrocinadas por estados que tienen como objetivo las redes eléctricas, los gasoductos y las redes de transporte de Turquía en arxiv.org. Las empresas de servicios públicos reaccionan segmentando la tecnología operativa, actualizando el cifrado en los canales SCADA e incorporando telemetría en plataformas de monitoreo unificadas. El gasto se intensifica en torno a las terminales de energía costeras y los centros de gasoductos adyacentes a fronteras, donde el riesgo de interrupción es mayor. Los proveedores de sistemas industriales de detección de intrusiones y cortafuegos reforzados reportan pedidos plurianuales a medida que los operadores actualizan los activos heredados a los estándares de defensa modernos. El efecto dominó se extiende a los fabricantes de equipos originales que deben certificar la preparación en ciberseguridad antes de obtener contratos de servicio.

Crecimiento del fintech y normas de resiliencia de la BRSA

La expansión del fintech sitúa a Turquía en el cuarto lugar mundial por valor de transacciones en criptomonedas, lo que lleva a la Agencia de Regulación y Supervisión Bancaria a publicar directivas detalladas de ciberresiliencia.[2]DEV Community, "Construcción de SOC basados en la nube en Turquía," dev.to Las instituciones deben demostrar supervisión a nivel directivo, controles por capas y planes de recuperación probados, o arriesgarse a la suspensión de la licencia. Los procesadores de pagos y los emisores de dinero electrónico actualizan los sistemas de gestión de claves y adoptan análisis de comportamiento en tiempo real que detectan transferencias fraudulentas. Los calendarios de cumplimiento se alinean con las próximas obligaciones fiscales sobre activos digitales, acelerando los ciclos de adquisición. Los proveedores que ofrecen marcos de gobernanza llave en mano obtienen una ventaja clara.

Análisis del impacto de las restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento cibernético e inflación salarial | –3,5 | Clústeres tecnológicos a nivel nacional | Mediano plazo (2-4 años) |

| Restricciones de residencia de datos de la KVKK | –2,4 | Nacional | Corto plazo (≤ 2 años) |

| Volatilidad de la lira y picos en el precio del hardware | –2,1 | Regiones con alta concentración de pymes | Mediano plazo (2-4 años) |

| Mandatos de adquisición de contenido local | –1,5 | Proyectos públicos en todo el país | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento cibernético e inflación salarial

El grupo de ingenieros de seguridad cualificados de Turquía no puede satisfacer la demanda de los empleadores, lo que impulsa la inflación salarial por encima del 40% interanual para los puestos de mayor nivel.[3]HackerNoon Editorial, "Escasez de talento en ciberseguridad en mercados emergentes," hackernoon.comLas pymes pierden candidatos frente a los grandes bancos que ofrecen paquetes retributivos superiores, prolongando la duración de las vacantes y retrasando el lanzamiento de proyectos. Para hacer frente a esta situación, las empresas externalizan el monitoreo de primer nivel o despliegan automatización que gestiona las alertas rutinarias. Las universidades han introducido programas de posgrado en ciberseguridad, pero los graduados tardarán años en compensar la brecha. Los proveedores que incorporan configuración de políticas con poco código ganan terreno porque reducen el umbral de habilidades requerido para las operaciones diarias.

Restricciones de residencia de datos de la KVKK

Las normas de la Ley de Protección de Datos Personales (KVKK) obligan a los responsables del tratamiento de datos a almacenar o replicar los datos personales dentro de Turquía, salvo bajo cláusulas de transferencia estrictas.[4]Kişisel Verileri Koruma Kurumu, "Enmiendas a la Ley 6698 sobre Protección de Datos Personales," kvkk.gov.tr Los proveedores de nube multinacionales localizan regiones en Estambul y Ankara para atender cargas de trabajo reguladas, pero el intercambio transfronterizo de inteligencia sobre amenazas sigue siendo limitado. Las empresas que ejecutan arquitecturas híbridas gestionan pilas de registro duales, lo que añade costes y complejidad que ralentizan la migración a la nube. Las enmiendas adoptadas en 2024 prometen mecanismos de transferencia saliente más flexibles, aunque muchas empresas esperan las directrices secundarias antes de escalar los análisis multiinquilino. Esta pausa genera fricciones que moderan la adopción de seguridad en la nube a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por oferta: las soluciones mantienen el liderazgo mientras los servicios avanzan rápidamente

Las soluciones captaron el 64,21% de la cuota del mercado de ciberseguridad de Turquía en 2025, impulsadas por el gasto doméstico en cortafuegos de red, protección de cargas de trabajo en la nube y plataformas de gobernanza de identidades. La preferencia del gobierno por la propiedad intelectual desarrollada localmente canaliza el presupuesto hacia laboratorios con sede en Ankara que adaptan diseños de referencia globales con modelos en idioma turco. Los compradores exigen cada vez más seguridad de API y prevención de pérdida de datos para cumplir con las detalladas cláusulas de notificación de la Autoridad de Ciberseguridad. Los proveedores responden con plataformas consolidadas que reducen la sobrecarga de integración, una característica que resuena entre los equipos con recursos limitados.

Los servicios están en camino de alcanzar una CAGR del 17,2% hasta 2031, reflejando la urgente escasez de personal. La detección y respuesta gestionadas convierte el gasto de capital en cuotas mensuales predecibles, ayudando a los consejos de administración a justificar una cobertura continua. Las unidades de consultoría realizan evaluaciones de madurez de confianza cero para bancos y empresas de telecomunicaciones, mientras que las organizaciones del sector público dependen de los servicios profesionales para proyectos de construcción, operación y transferencia de SOC. Los proveedores que ofrecen entornos de formación en ciberejercitación destacan porque los reguladores exigen ejercicios en condiciones reales como parte de las auditorías de resiliencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por modo de implementación: la nube emerge como catalizador de la modernización

Las implementaciones en la nube representaron el 51,88% del tamaño del mercado de ciberseguridad de Turquía en 2025 y crecerán a una CAGR del 15,1% a medida que los ministerios, bancos y empresas de telecomunicaciones trasladan cargas de trabajo a regiones locales. El Proyecto del Sistema de Computación en la Nube de las Fuerzas Armadas valida los conceptos de nube soberana e impulsa inversiones civiles paralelas. Los precios basados en el consumo neutralizan la debilidad de la lira al convertir el capital inicial en gasto operativo, preservando el flujo de caja.

Las instalaciones locales siguen arraigadas en las agencias que gestionan información clasificada o ejecutan mainframes heredados. Estos compradores prefieren cortafuegos de próxima generación virtualizados y extensiones de control de acceso a la red que importan conjuntos de políticas comunes para mantener la coherencia. Los proveedores ahora distribuyen motores de reglas idénticos en opciones de hardware, virtuales y SaaS, facilitando la migración gradual de cargas de trabajo cuando disminuyen las barreras de cumplimiento.

Por tamaño de empresa del usuario final: las pymes se ponen al día a medida que se intensifica el cumplimiento normativo

Las grandes empresas ocuparon el 67,55% de la cuota del mercado de ciberseguridad de Turquía en 2025, respaldadas por una sólida liquidez y equipos de seguridad dedicados. Despliegan arquitecturas de confianza cero en sucursales y filiales, aprovechando la adquisición centralizada para obtener descuentos por volumen. En paralelo, los SOC a nivel de grupo armonizan la gestión de incidentes, satisfaciendo la demanda regulatoria de una gobernanza demostrable.

Las pymes registrarán una CAGR del 15,6% hasta 2031 a medida que los mandatos de factura electrónica y los requisitos de la cadena de suministro obligan a actuar. Los paquetes llave en mano que integran seguridad de endpoints, pasarela web y copia de seguridad automatizada en una única suscripción resuenan entre los propietarios-gerentes intimidados por las herramientas complejas. Las asociaciones comerciales median en productos de seguros colectivos que recompensan la certificación básica de seguridad, creando un incentivo para las empresas rezagadas. Las plataformas nativas en la nube reducen la inversión inicial, haciendo que la higiene cibernética sea asequible a pesar de las fluctuaciones cambiarias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: BFSI mantiene el dominio mientras el sector salud acelera

BFSI retuvo el 28,41% del tamaño del mercado de ciberseguridad de Turquía en 2025, impulsado por las directivas de ciberresiliencia de la BRSA y el creciente uso de criptomonedas. Los bancos implementan módulos de seguridad de hardware y análisis de fraude en tiempo real, mientras que las startups de fintech adoptan canalizaciones de código seguro desde el primer día para satisfacer los requisitos de licencia. La adopción temprana del sector establece puntos de referencia que repercuten en los nichos de pagos, seguros y gestión de patrimonio.

El sector salud se expandirá a una CAGR del 18,2% hasta 2031 a medida que la telemedicina escala y proliferan los registros electrónicos de salud. Los grupos hospitalarios despliegan microsegmentación para aislar los dispositivos de diagnóstico por imagen y adoptan acceso a la red de confianza cero para proteger las consultas remotas. Las directrices del Ministerio de Salud exigen el cifrado de todos los datos de pacientes en reposo, impulsando la adopción de sistemas de gestión de claves y pasarelas de correo electrónico seguro. Los proveedores que ofrecen conjuntos de herramientas alineados con HIPAA ganan rápida aceptación entre las clínicas privadas que se expanden hacia el turismo médico transfronterizo.

Análisis geográfico

Ankara ancla el gasto público porque los ministerios y las agencias de defensa centralizan la adquisición de software, otorgando a la capital una cuota desproporcionada de los contratos marco. Los parques tecnológicos agrupados en torno a la Universidad Técnica de Oriente Medio incuban startups centradas en análisis de amenazas e investigación de vulnerabilidades, reforzando un ecosistema autosostenible. La proximidad a los reguladores ayuda a los proveedores locales a iterar rápidamente las características de las plataformas, alineando las hojas de ruta con las listas de verificación de cumplimiento en evolución. Los proveedores internacionales a menudo prueban versiones localizadas de los motores de políticas en Ankara antes del lanzamiento nacional.

Estambul supera a cualquier otra ciudad en gasto de ciberseguridad del sector privado gracias a su concentración de bancos, empresas de telecomunicaciones, medios de comunicación y sedes globales. Los proveedores de seguridad gestionada ubican los centros de datos primarios a lo largo de la orilla asiática para atender a clientes europeos y de Oriente Medio con baja latencia. La competencia por profesionales cualificados es más intensa en Estambul, manteniendo los salarios por encima de la mediana nacional y alentando a los proveedores a incorporar automatización en sus ofertas. Las firmas internacionales de auditoría establecen centros regionales de ciberfusión en la ciudad, elevando los estándares en toda la cadena de suministro.

Esmirna, Bursa, Konya y otros centros de Anatolia en rápida industrialización registran un crecimiento de dos dígitos a medida que las fábricas digitalizan las líneas de producción. Los proyectos piloto de ciudades inteligentes municipales en estas provincias incorporan marcos de IoT seguros desde el inicio, evitando la deuda técnica heredada. Las cámaras de comercio locales organizan jornadas de concienciación cibernética que orientan a las pymes hacia socios de soluciones verificados, allanando el camino hacia la adopción. La creciente orientación exportadora obliga a los fabricantes a obtener la certificación ISO 27001, ampliando aún más la demanda regional.

Panorama competitivo

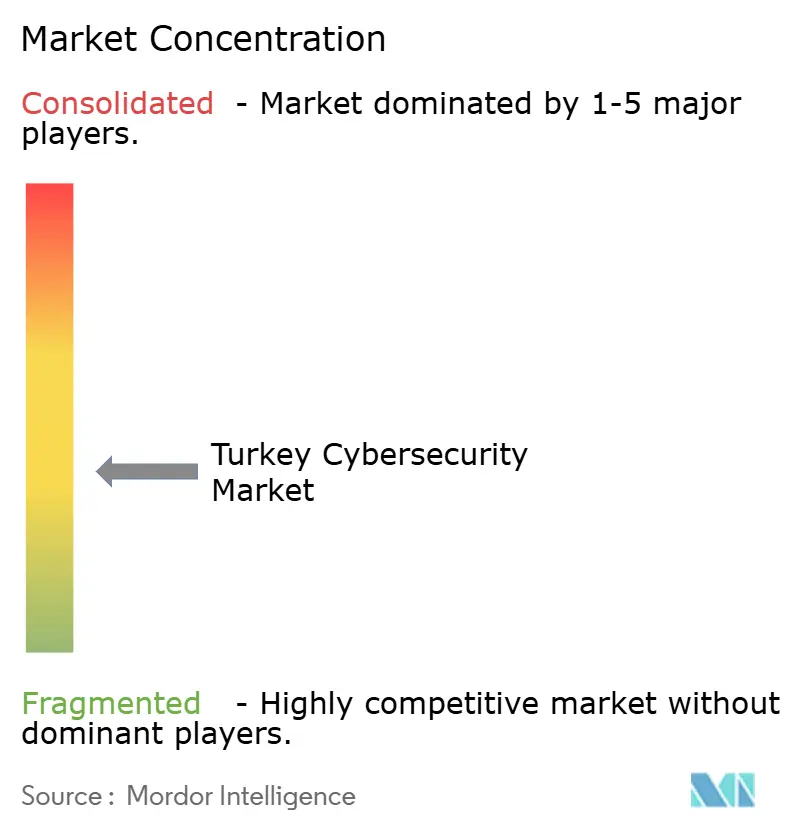

El mercado de ciberseguridad de Turquía sigue siendo moderadamente fragmentado, albergando especialistas domésticos, conglomerados vinculados a la defensa y grandes actores globales. Los campeones locales como Picus Security y SOCRadar aprovechan los incentivos estatales de I+D que reembolsan hasta el 70% del gasto elegible, acelerando la innovación en simulación de brechas y gestión de la superficie de ataque externa. El gigante de la electrónica de defensa ASELSAN emplea un programa de Millileştirme (localización) que subvenciona a los proveedores cualificados, garantizando una cadena de suministro de componentes de fabricación nacional para proyectos críticos. Este efecto ecosistémico también beneficia a los sectores civiles, donde el firmware localizado y las interfaces en idioma turco ofrecen una ventaja competitiva.

Los proveedores internacionales, incluidos Palo Alto Networks, Cisco y Fortinet, mantienen posiciones sólidas en cortafuegos de próxima generación y plataformas de borde de servicio de acceso seguro (SASE), pero frecuentemente forman empresas conjuntas con integradores locales para navegar las normas de adquisición. Estas asociaciones aceleran el soporte en idioma turco, la alineación regulatoria y los tiempos de respuesta para el mantenimiento de hardware. La diferenciación competitiva se centra cada vez más en servicios de valor añadido, como fuentes de inteligencia sobre amenazas adaptadas a los adversarios regionales y financiación flexible que protege a los compradores de las fluctuaciones cambiarias.

Los servicios de seguridad gestionada muestran señales de consolidación, con un puñado de proveedores captando una porción creciente de los ingresos recurrentes. Los clientes prefieren proveedores que combinen cobertura de responsabilidad, acuerdos de nivel de servicio claros y residencia de datos en territorio nacional. Los proveedores que automatizan el triaje y la elaboración de informes liberan a los escasos analistas para que se concentren en incidentes de alta complejidad, una capacidad que resuena en todos los sectores que enfrentan restricciones de talento. Las oportunidades de espacio en blanco aún abundan en el endurecimiento del firmware de IoT y el análisis del comportamiento de usuarios impulsado por IA, áreas en las que ningún proveedor ha reclamado aún el liderazgo de categoría.

Líderes de la Industria de Ciberseguridad de Turquía

ADEO Group

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: La Gran Asamblea Nacional aprobó la Ley de Ciberseguridad, creando una Autoridad de Ciberseguridad encargada de salvaguardar las instituciones públicas y las infraestructuras críticas, priorizando la adopción de tecnología doméstica.

- Diciembre de 2024: Las Fuerzas Armadas Turcas firmaron el acuerdo del Proyecto del Sistema de Computación en la Nube para establecer una infraestructura de nube soberana que apoye los productos de centros de datos locales.

- Septiembre de 2024: Picus Security recaudó USD 45 millones en una ronda de financiación Serie C para escalar su plataforma de simulación de brechas y ataques.

- Julio de 2024: El Proyecto de Ley de Inteligencia Artificial presentado al parlamento describe el uso seguro y justo de la IA, afectando a las herramientas de seguridad impulsadas por IA.

Alcance del Informe del Mercado de Ciberseguridad de Turquía

El mercado de ciberseguridad de Turquía se define en función de los ingresos generados por las soluciones y servicios utilizados en diversas industrias de usuarios finales en todo el mundo. El análisis se basa en los conocimientos del mercado obtenidos a través de la investigación secundaria y las fuentes primarias. El mercado también cubre los principales factores que impactan su crecimiento en términos de impulsores y restricciones.

El mercado de ciberseguridad de Turquía está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidades y accesos, protección de infraestructuras, gestión integrada de riesgos, seguridad de redes, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (local y nube), por tamaño de organización (pymes, grandes empresas), por sector vertical del usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuarios finales). Los tamaños y previsiones del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Industria del Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de ciberseguridad de Turquía para 2031?

Se prevé que el mercado de ciberseguridad de Turquía alcance USD 75,08 millones en 2031, expandiéndose a una CAGR del 12,24%.

¿Qué segmento se espera que registre el crecimiento más rápido hasta 2031?

Los servicios están en camino de registrar el mayor crecimiento, avanzando a una CAGR estimada del 17,2% a medida que las empresas externalizan el monitoreo y la respuesta para compensar la escasez de talento.

¿Por qué es importante la nueva Autoridad de Ciberseguridad para las empresas turcas?

Creada bajo la Ley de Ciberseguridad de marzo de 2025, la Autoridad puede auditar a los operadores de infraestructuras críticas e imponer multas por incumplimiento, haciendo obligatoria la inversión continua en ciberseguridad.

¿Cómo afectan las normas de residencia de datos de la KVKK a la adopción de la nube?

La KVKK exige que los datos personales permanezcan en Turquía salvo que se cumplan condiciones de transferencia estrictas, lo que lleva a los proveedores de nube a abrir regiones locales y a las empresas a mantener arquitecturas híbridas.

Última actualización de la página el: