Tamaño y Participación del Mercado de Ciberseguridad de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

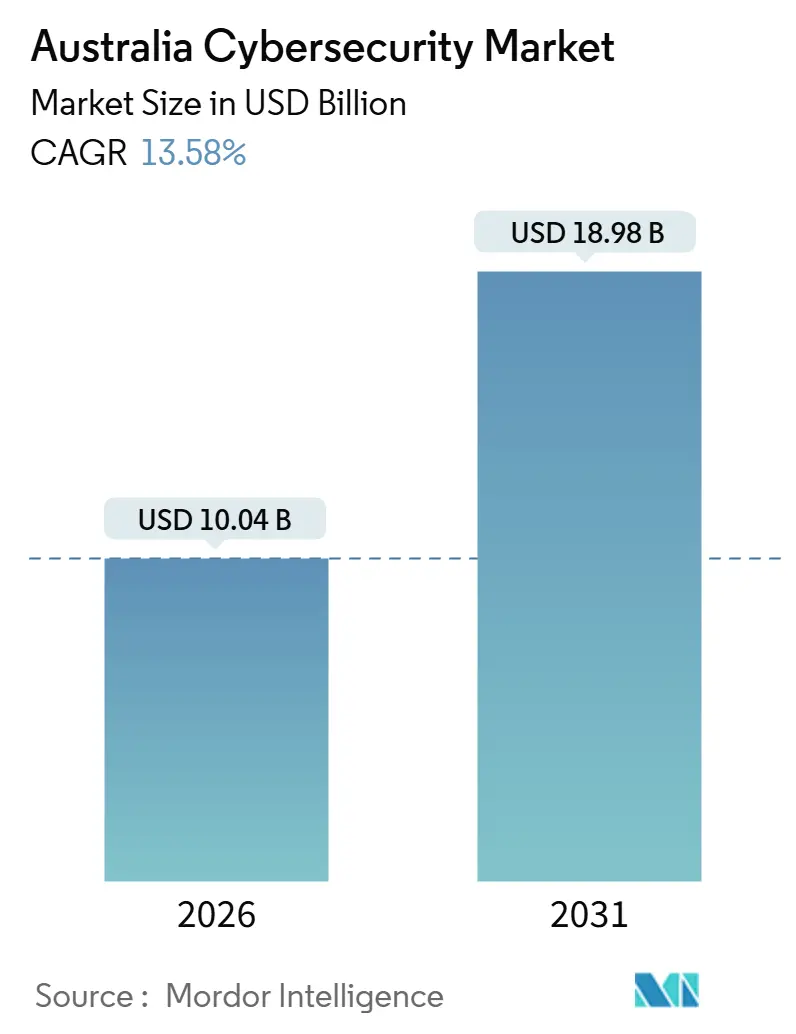

| Tamaño del Mercado (2026) | 10.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Australia por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Australia está valorado en USD 10,04 mil millones en 2026 y se proyecta que alcance USD 18,98 mil millones en 2031, con una CAGR del 13,58% durante el período de previsión. La demanda se expande más rápido que los presupuestos generales de tecnología de la información, ya que las normas obligatorias de divulgación de brechas de seguridad implementadas en mayo de 2025 y las obligaciones más amplias de Seguridad de Infraestructura Crítica obligan a las empresas a reforzar sus defensas. Los ataques de alto perfil, en particular el incidente de MediSecure en 2024, están orientando las inversiones hacia controles nativos en la nube, arquitecturas de confianza cero y programas de detección y respuesta gestionadas que alivian la escasez de 30.000 profesionales. El gasto también aumenta porque las organizaciones deben actualizar el hardware criptográfico para cumplir con los estándares poscuánticos, mientras se alinean con la iniciativa DNS Protector de Australia, que se ha convertido en un referente de facto para los operadores gubernamentales y de infraestructura crítica. El incremento de los flujos de capital de riesgo hacia empresas emergentes locales enfocadas en la monitorización de tecnología operativa (OT) confirma que el mercado de ciberseguridad de Australia mantendrá un impulso de dos dígitos durante el resto de la década.

Conclusiones Clave del Informe

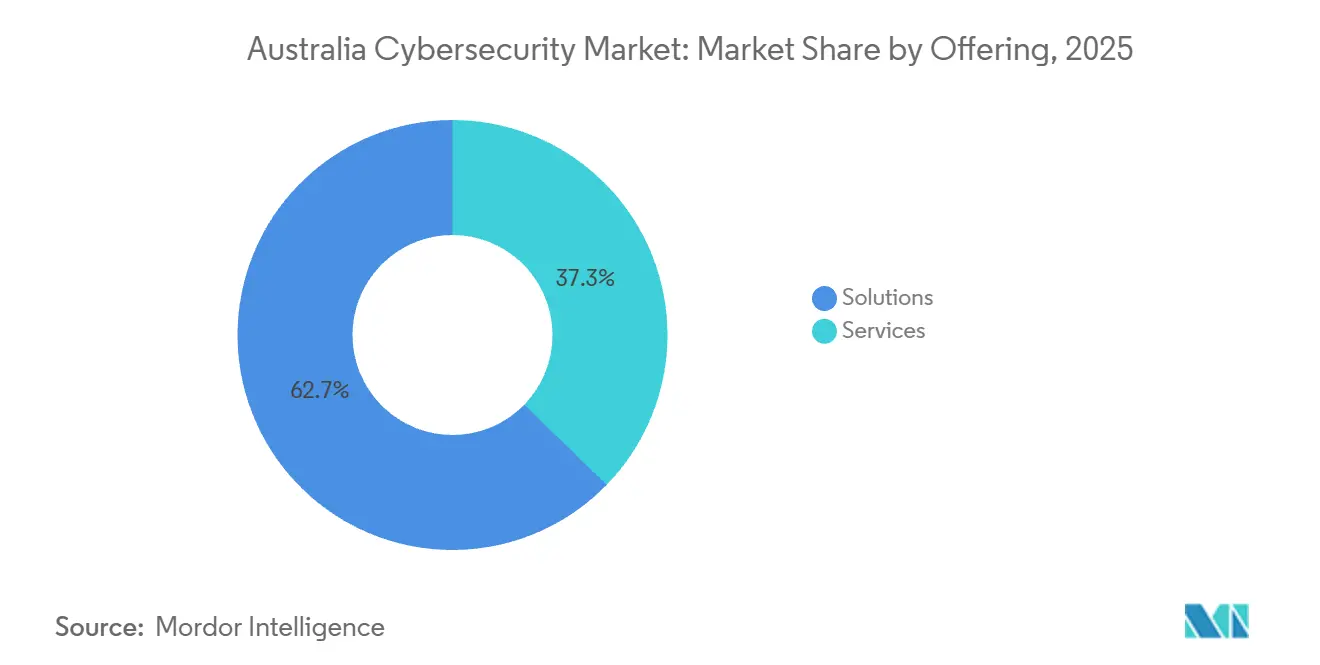

- Por oferta, las soluciones lideraron con una participación de ingresos del 62,73% en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 15,22% hasta 2031.

- Por modo de implementación, la nube capturó el 63,84% de la participación del mercado de ciberseguridad de Australia en 2025, y se prevé que este segmento crezca a una CAGR del 15,32% durante 2026-2031.

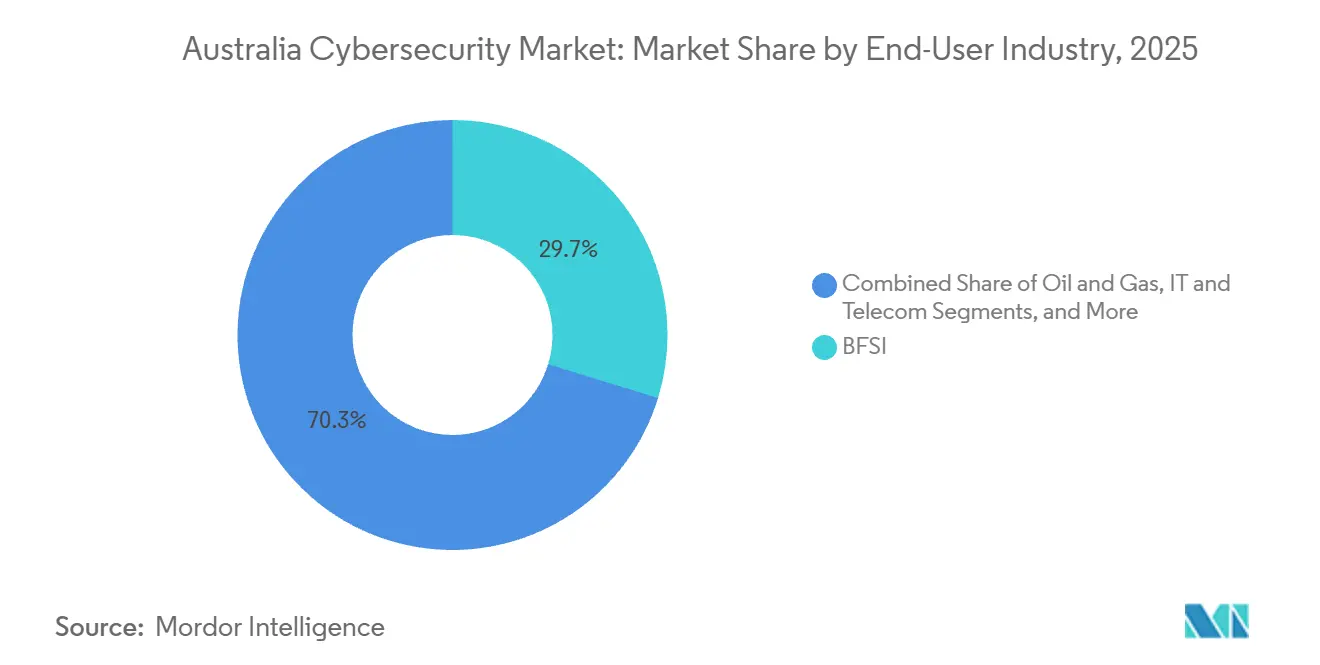

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 29,73% del gasto de 2025, mientras que se espera que la atención sanitaria crezca a una CAGR del 14,65% hasta 2031.

- Por tamaño de empresa, las grandes organizaciones representaron el 61,74% de los ingresos de 2025, aunque se proyecta que las pequeñas y medianas empresas registren una CAGR del 15,42%, la más alta en todos los segmentos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volumen creciente y sofisticación de los ataques | +3.2% | Nacional, agudo en atención sanitaria, BFSI y gobierno | Corto plazo (≤ 2 años) |

| Leyes obligatorias de notificación de brechas e infraestructura crítica | +2.8% | Nacional, aplicadas por la Oficina del Comisionado de Información de Australia y el Departamento de Asuntos Internos | Mediano plazo (2-4 años) |

| Adopción de la nube en las empresas | +2.5% | Nacional, liderado por las áreas metropolitanas de Sídney y Melbourne | Mediano plazo (2-4 años) |

| Proliferación de endpoints de IoT/OT | +1.9% | Nacional, concentrado en energía, servicios públicos, manufactura y transporte | Largo plazo (≥ 4 años) |

| Expansión del ecosistema DNS Protector de Australia | +1.4% | Nacional, agencias gubernamentales y operadores de infraestructura crítica | Mediano plazo (2-4 años) |

| Mandatos de preparación para la criptografía poscuántica | +0.9% | Nacional, priorizado en defensa, finanzas y telecomunicaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volumen Creciente y Sofisticación de los Ataques

Las notificaciones de ransomware aumentaron un 23% interanual hasta junio de 2025, y el 41% de los casos involucró a atención sanitaria y gobiernos locales.[1]Centro Australiano de Ciberseguridad, "Informe Anual de Amenazas Cibernéticas 2024-25," cyber.gov.au Las técnicas de uso de recursos del propio sistema ahora dominan las intrusiones, lo que obliga a las organizaciones a implementar análisis basados en el comportamiento y plataformas de detección extendida. Los ataques a la cadena de suministro aumentaron un 34% en 2024, lo que impulsó un mayor uso de listas de materiales de software y análisis continuos de vulnerabilidades. Las sanciones de la Ley de Privacidad, que pueden alcanzar los AUD 50 millones (USD 33 millones), están acelerando la implementación de seguridad de endpoints y gobernanza de identidades. En conjunto, estas tendencias refuerzan las perspectivas de crecimiento del mercado de ciberseguridad de Australia.

Leyes Obligatorias de Notificación de Brechas e Infraestructura Crítica

Las enmiendas a la Ley de Seguridad de Infraestructura Crítica, plenamente aplicadas desde abril de 2024, incorporaron 11 sectores a los programas obligatorios de riesgo cibernético. Las entidades clasificadas como sistemas de importancia nacional deben notificar los incidentes en un plazo de 12 horas y alcanzar al menos el nivel 2 en la escala de madurez Essential Eight, lo que impulsa la demanda de software automatizado de cumplimiento normativo. La Ley de Ciberseguridad 2024 independiente añadió requisitos de divulgación de pagos por ransomware, creando un registro público que los aseguradores y reguladores utilizan para evaluar la exposición sectorial. Las brechas de datos notificables aumentaron un 19% en el primer semestre de 2025. Como resultado, los presupuestos se orientan hacia plataformas integradas de gestión de riesgos que consolidan análisis, registros de auditoría y cronogramas de incidentes.

Adopción de la Nube en las Empresas

La penetración de la multinube entre las empresas con 500 o más empleados alcanzó el 68% en 2025, frente al 54% de dos años antes. Esta arquitectura impulsa la adopción de herramientas de gestión de la postura de seguridad en la nube, intermediarios de acceso a la nube y cortafuegos sin servidor que se integran en los flujos de trabajo de infraestructura como código. La guía actualizada de la Autoridad Reguladora Prudencial de Australia obliga a las entidades reguladas a monitorizar las configuraciones de forma continua y a controlar las claves de cifrado dentro de los centros de datos australianos, lo que impulsa el despliegue generalizado de servicios de gestión de claves. Las infraestructuras híbridas aún representan el 47% del total, por lo que los motores de políticas unificadas que abarcan instalaciones locales y nubes públicas siguen siendo muy demandados. Los proveedores certificados bajo el Marco de Certificación de Alojamiento dominan cada vez más los contratos del sector público.

Proliferación de Endpoints de IoT/OT

Los recursos energéticos distribuidos superaron los 20 GW de capacidad en 2025, cada uno añadiendo inversores conectados a internet que raramente cuentan con autenticación robusta. Los operadores deben ahora segmentar las redes OT e implementar detección de anomalías, ampliando el mercado direccionable de cortafuegos industriales y pasarelas remotas seguras. En el sector manufacturero, el 62% de las fábricas no había parcheado el firmware de los controladores durante 2024, lo que aumentó el riesgo. Los controles Essential Eight se han vuelto obligatorios para los propietarios de infraestructura crítica, por lo que las plataformas de descubrimiento de activos y gestión de vulnerabilidades que comprenden los protocolos Modbus y DNP3 están experimentando una adopción más rápida. Estos factores elevan la base a largo plazo del mercado de ciberseguridad de Australia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Grave escasez de talento en ciberseguridad | -1.8% | Nacional, agudo en regiones fuera de Sídney y Melbourne | Mediano plazo (2-4 años) |

| Elevado costo total de propiedad para las pymes | -1.3% | Nacional, empresas con menos de 200 empleados | Corto plazo (≤ 2 años) |

| Retraso en la sustitución de dispositivos de borde por cuellos de botella en el suministro de hardware | -0.7% | Nacional, pronunciado en manufactura y logística | Corto plazo (≤ 2 años) |

| Incremento de las exclusiones y brechas de cobertura en el ciberseguro | -0.6% | Nacional, ingresos entre AUD 50 millones y AUD 500 millones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Grave Escasez de Talento en Ciberseguridad

El informe Digital Pulse 2025 estimó la brecha de la fuerza laboral en 30.000 profesionales, con una demanda que crece un 14% anual mientras que la oferta solo aumenta un 6%.[2]Sociedad Australiana de Informática, "Digital Pulse 2025," acs.org.au Las agencias federales por sí solas necesitarán 10.000 especialistas adicionales para 2028. El salario medio de un arquitecto sénior en Sídney alcanzó los AUD 180.000 (USD 120.000) en 2025, un 22% más que en 2023. Las pequeñas empresas no pueden igualar estas escalas salariales y recurren a servicios gestionados. Aunque el Plan de Asociación para las Habilidades en Ciberseguridad tiene previsto formar a 5.000 profesionales para 2027, la escasez a corto plazo limita el despliegue de actividades de búsqueda de amenazas y ejercicios de equipo rojo.

Elevado Costo Total de Propiedad para las Pymes

Las pymes representan el 98% de las empresas australianas, pero a menudo gastan menos de AUD 10.000 (USD 6.700) en seguridad anualmente. Los vales de AUD 500 (USD 335) del programa Cyber Wardens solo atrajeron a 15.000 registrados a mediados de 2025. Los mínimos de suscripción y la complejidad de la integración desincentivan la adopción de plataformas de nivel empresarial, impulsando el interés en servicios combinados de endpoint, correo electrónico y respaldo que priorizan la asequibilidad sobre la profundidad. Si bien estos paquetes reducen las barreras de entrada, rara vez ofrecen inteligencia avanzada sobre amenazas, lo que deja expuestas a las pymes y frena ligeramente la expansión del mercado de ciberseguridad de Australia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Oferta: Los Servicios Superan a las Soluciones ante la Escasez de Talento

Los servicios representaron el 37,27% del gasto de 2025 y se prevé que crezcan 2 puntos porcentuales más rápido que las soluciones hasta 2031, a medida que las organizaciones externalizan las operaciones de seguridad para compensar la falta de personal. Los contratos de detección y respuesta gestionadas, generalmente facturados por nodo, convierten los desembolsos de capital en gastos operativos y garantizan una cobertura ininterrumpida. Los servicios profesionales siguen siendo sólidos porque las auditorías Essential Eight y las certificaciones de Seguridad de Infraestructura Crítica deben renovarse anualmente. Las soluciones aún dominan el tamaño del mercado de ciberseguridad de Australia, respaldadas por plataformas de seguridad de endpoints, identidad y nube que ahora incluyen capacidades de detección extendida. Los proveedores que ofrecen herramientas de análisis de código estático y dinámico están captando nuevos clientes tras la exigencia del Marco de Desarrollo de Software Seguro de incluir listas de materiales de software para los proveedores gubernamentales.[3]Directorio de Señales de Australia, "Modelo de Madurez Essential Eight," asd.gov.au Las suites integradas de gestión de riesgos que correlacionan análisis de vulnerabilidades con evidencia de cumplimiento están emergiendo como una categoría independiente.

Los controles de segunda generación están migrando rápidamente hacia modelos de software como servicio. La prevención de pérdida de datos ahora está integrada en las suites de productividad, mientras que el acceso a redes de confianza cero está desplazando a las VPN convencionales en entornos de trabajo remoto. La mitigación de ataques de denegación de servicio distribuido y los cortafuegos de aplicaciones web se están consolidando en torno a proveedores que comparten inteligencia sobre amenazas a través de consolas unificadas. A medida que persiste la escasez de personal, los modelos de licencia que enfatizan la automatización ganan preferencia, añadiendo elasticidad a largo plazo al mercado de ciberseguridad de Australia.

Por Modo de Implementación: La Nube Domina ante el Aumento de la Complejidad Híbrida

La nube representó el 63,84% de los ingresos de 2025 y se proyecta que registre una CAGR del 15,32% gracias a las empresas que trasladan cargas de trabajo a plataformas de hiperescala. Las infraestructuras multinube hacen de la consistencia de políticas una preocupación principal, por lo que las herramientas de gestión de la postura de seguridad que normalizan las alertas entre proveedores escalan rápidamente. Los bancos y aseguradoras, guiados por el CPS 234 revisado de la Autoridad Reguladora Prudencial de Australia, cifran los datos en reposo con claves gestionadas a nivel local, impulsando la adopción de servicios de gestión de claves controladas por el cliente. Las implementaciones locales crecen más lentamente, pero siguen siendo críticas en defensa, donde prevalecen los requisitos de latencia y soberanía. La participación del mercado de ciberseguridad de Australia en manos de arquitecturas híbridas se estabilizará porque el 47% de las empresas aún combina centros de datos heredados con activos de nube pública.

La computación en el borde introduce nuevos riesgos en los pisos de fábrica y los centros de logística, por lo que los agentes ligeros capaces de ejecutarse en pasarelas de factor de forma reducido tienen una alta demanda. El Marco de Certificación de Alojamiento gubernamental bifurca efectivamente el panorama de proveedores en niveles certificados y no certificados, concentrando el gasto del sector público entre un pequeño número de proveedores verificados. A medida que proliferan las ofertas de suscripción, las empresas esperan precios basados en el uso, lo que refuerza el cambio estructural hacia modelos de gastos operativos.

Por Industria de Usuario Final: La Atención Sanitaria se Dispara Mientras el BFSI Mantiene el Liderazgo

La banca, los servicios financieros y los seguros mantuvieron una participación del 29,73% del tamaño del mercado de ciberseguridad de Australia en 2025, respaldada por la temprana adopción de confianza cero y la estricta supervisión del CPS 234. Sin embargo, se proyecta que el gasto en atención sanitaria crezca a una CAGR del 14,65%, la más alta del sector, tras la brecha de MediSecure, que expuso vulnerabilidades sistémicas. Las agencias gubernamentales se enfocan en el Essential Eight y el despliegue del DNS Protector, generando demanda de servicios de filtrado recursivo y archivado de registros. Los sectores de alta intensidad OT, como el petróleo y el gas, implementan detección de anomalías y segmentación para proteger los sistemas de control industrial clasificados como sistemas de importancia nacional.

Las empresas de tecnología y telecomunicaciones priorizan las canalizaciones de desarrollo de software seguro, mientras que el comercio minorista y el comercio electrónico amplían los presupuestos de prevención del fraude a medida que las ventas en línea alcanzan el 18% de las transacciones totales. Los fabricantes siguen rezagados en el parcheo de firmware a pesar de las nuevas obligaciones, y las empresas de servicios energéticos están integrando la ciberseguridad en los sistemas de gestión de recursos distribuidos. En cada vertical, el cumplimiento normativo, más que la innovación discrecional, impulsa la mayor parte del gasto incremental, amplificando los flujos de ingresos predecibles para los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa de Usuario Final: Las Pymes se Aceleran con Ofertas Simplificadas

Las grandes empresas contribuyeron con el 61,74% de los ingresos de 2025, aunque el gasto de las pymes crecerá más rápido a una CAGR del 15,42% hasta 2031, a medida que los paquetes simplificados alcanzan precios inferiores a AUD 100 (USD 67) por usuario al año. Muchas empresas del mercado medio adoptan la detección y respuesta gestionadas para evitar adquisiciones de capital, orientando la industria de ciberseguridad de Australia hacia contratos basados en el consumo. Los esquemas de vales del programa Cyber Wardens estimulan evaluaciones básicas, pero aún no se han traducido en una adopción generalizada de plataformas. Las pymes suelen preferir la protección de endpoints SaaS y la gobernanza de identidades porque evitan la adquisición de equipos.

Para las grandes organizaciones, los proyectos de confianza cero dominan las hojas de ruta, con Microsoft reportando un crecimiento del 41% en las implementaciones de acceso condicional durante 2025. Los modelos híbridos de Centro de Operaciones de Seguridad que combinan analistas internos con automatización externa de manuales de respuesta están ganando terreno, moderando el costo total de propiedad. Con el tiempo, se espera que la guía de madurez escalada del Essential Eight reduzca las brechas de capacidad, convirtiendo a las pymes en un motor de crecimiento cada vez más crítico para el mercado de ciberseguridad de Australia.

Análisis Geográfico

Nueva Gales del Sur y Victoria generaron conjuntamente aproximadamente el 62% del gasto de 2025, lo que refleja la concentración de bancos, aseguradoras y oficinas federales en Sídney y Melbourne. Los requisitos de visibilidad en tiempo real de la Autoridad Reguladora Prudencial de Australia y la custodia de claves en el país aceleran los desembolsos en seguridad en la nube entre las sedes concentradas en estos estados.

Queensland está posicionando a Brisbane como un centro secundario de ciberseguridad, exigiendo a todas las agencias alcanzar el nivel 2 del Essential Eight para mediados de 2026, lo que impulsa las adquisiciones de monitorización del cumplimiento normativo. Australia Occidental y Australia Meridional enfatizan la seguridad OT para la infraestructura minera y energética tras superar los recursos distribuidos los 20 GW en 2025.

El Territorio de la Capital Australiana se beneficia de la cobertura del DNS Protector en 500 agencias, con pruebas que ahora se extienden a los operadores de infraestructura crítica. Tasmania y el Territorio del Norte siguen siendo mercados más pequeños, pero se benefician de vales de cofinanciación que impulsan las evaluaciones básicas en las pymes regionales. La escasez de talento es acuciante fuera de las grandes ciudades; el 72% de los profesionales reside en Sídney, Melbourne y Canberra, por lo que las empresas regionales recurren a servicios gestionados. Las normas de Certificación de Alojamiento y los intercambios de inteligencia sobre amenazas de los Cinco Ojos influyen en la contratación a nivel nacional, mientras que los mandatos poscuánticos impulsan renovaciones uniformes de hardware en todos los estados.

Panorama Competitivo

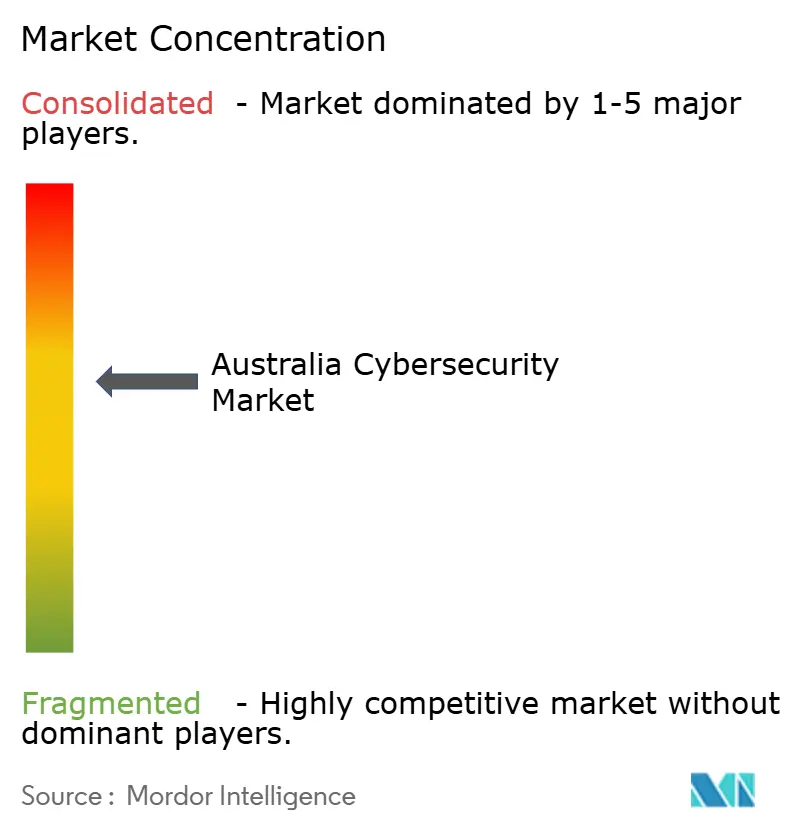

El mercado de ciberseguridad de Australia se encuentra en una fase de consolidación media, donde los proveedores de plataformas globales como Microsoft, Palo Alto Networks, CrowdStrike y Cisco tienen una presencia considerable, mientras que los especialistas locales anclan las relaciones regionales. El Marco de Certificación de Alojamiento canaliza la mayor parte de las cargas de trabajo del sector público hacia un pequeño grupo de operadores certificados de nube y seguridad, reforzando las ventajas de escala para los proveedores que pueden financiar auditorías recurrentes. Aun así, los estrictos requisitos locales de datos y de respuesta a incidentes dejan espacio para los proveedores con personal profundamente arraigado en el país y un conocimiento íntimo de los controles Essential Eight. La intensidad competitiva gira, por tanto, en torno a la capacidad de un proveedor para combinar una telemetría extensiva de inteligencia sobre amenazas con una prestación de servicios localizada y funciones de informes listas para la auditoría.

El campeón nacional CyberCX continúa su estrategia de consolidación mediante adquisiciones, añadiendo profundidad en OT a través de su adquisición de Gridware en septiembre de 2024, e integrando posteriormente Cortex XSIAM de Palo Alto Networks en su plataforma de detección gestionada en diciembre de 2025. Telstra Purple aprovecha su alcance como operadora y un contrato de seguridad gestionada de cinco años por AUD 120 millones con el Departamento de Defensa para elevar las barreras de entrada para los proveedores de servicios de seguridad gestionada más pequeños. La adquisición de Tesserent por parte de Zettagrid en marzo de 2025 subraya los requisitos de capital para escalar redes de centros de operaciones de seguridad con cobertura ininterrumpida y pone de relieve cómo el acceso a financiación mediante deuda y capital puede determinar la supervivencia. Mientras tanto, Microsoft profundiza su presencia local ampliando su Centro de Ciberseguridad de Sídney e integrando Azure Sentinel y Defender for Cloud en las ofertas de sus socios, combinando la telemetría de hiperescala con el personal local de respuesta a incidentes.

Los proveedores especializados están creando posiciones defendibles al centrarse en problemas concretos. La plataforma de gestión de bots de Kasada protege los flujos de pago del comercio electrónico, mientras que las suites FortiGate y FortiSIEM de Fortinet siguen siendo populares entre los propietarios de infraestructura crítica que valoran la aceleración por hardware y el control local. Darktrace se diferencia mediante la detección de anomalías por aprendizaje automático, que según afirma identifica exploits de día cero con semanas de antelación respecto a los sistemas basados en firmas. El capital de riesgo también fluye hacia empresas emergentes que monitorizan el tráfico de tecnología operativa, automatizan la evidencia de cumplimiento del Essential Eight y protegen las canalizaciones de compilación de software, ampliando el campo competitivo, aunque los cinco principales proveedores aún capturan aproximadamente el 60% del gasto.

Líderes de la Industria de Ciberseguridad de Australia

Accenture plc

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

CrowdStrike Holdings, Inc.

CyberArk Software Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: CyberCX se asoció con Palo Alto Networks para integrar Cortex XSIAM en su plataforma de detección gestionada, con el objetivo de reducir en un 40% el tiempo medio de detección y respuesta.

- Noviembre de 2025: Microsoft amplió su Centro de Ciberseguridad de Sídney, contratando a 150 empleados y lanzando una práctica orientada a OT.

- Octubre de 2025: Telstra Purple ganó un contrato de seguridad gestionada de cinco años por AUD 120 millones (USD 80 millones) con el Departamento de Defensa.

- Septiembre de 2025: CrowdStrike abrió un centro de datos en Sídney para satisfacer las demandas de residencia de datos de los clientes del sector público.

Alcance del Informe del Mercado de Ciberseguridad de Australia

Las soluciones de ciberseguridad ayudan a una organización a monitorizar, detectar, reportar y contrarrestar las amenazas cibernéticas, que son intentos de dañar o interrumpir sistemas de información y hackear información crítica mediante spyware y malware, y a través de phishing, con el fin de mantener la confidencialidad de los datos.

El Informe del Mercado de Ciberseguridad de Australia está segmentado por Oferta (Soluciones que incluyen Seguridad de Aplicaciones, Seguridad en la Nube, Seguridad de Datos, Seguridad de Redes, Seguridad de Endpoints, Protección de Infraestructura, Gestión Integrada de Riesgos, Gestión de Identidades y Accesos; Servicios que incluyen Servicios Profesionales y Servicios Gestionados), Modo de Implementación (Nube y On-Premise), Industria de Usuario Final (BFSI, Gobierno y Sector Público, Petróleo y Gas, Tecnología de la Información y Telecom, Comercio Minorista, Comercio Electrónico y Consumidores, Manufactura e Industrial, Energía y Servicios Públicos, Atención Sanitaria, Otras Industrias), y Tamaño de Empresa de Usuario Final (Grandes Empresas y Pequeñas y Medianas Empresas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Gestión de Identidades y Accesos (IAM) | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| On-Premise |

| BFSI |

| Gobierno y Sector Público |

| Petróleo y Gas |

| Tecnología de la Información y Telecom |

| Comercio Minorista, Comercio Electrónico y Consumidores |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Atención Sanitaria |

| Otras Industrias de Usuario Final (Transporte, Logística, Educación, Hospitalidad) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Gestión de Identidades y Accesos (IAM) | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| On-Premise | ||

| Por Industria de Usuario Final | BFSI | |

| Gobierno y Sector Público | ||

| Petróleo y Gas | ||

| Tecnología de la Información y Telecom | ||

| Comercio Minorista, Comercio Electrónico y Consumidores | ||

| Manufactura e Industrial | ||

| Energía y Servicios Públicos | ||

| Atención Sanitaria | ||

| Otras Industrias de Usuario Final (Transporte, Logística, Educación, Hospitalidad) | ||

| Por Tamaño de Empresa de Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ciberseguridad de Australia en 2026?

El tamaño del mercado de ciberseguridad de Australia es de USD 10,04 mil millones en 2026.

¿Cuál es la CAGR esperada para el gasto en ciberseguridad en Australia hasta 2031?

Se proyecta que el gasto crezca a una CAGR del 13,58% entre 2026 y 2031.

¿Qué modo de implementación crece más rápido entre las organizaciones australianas?

Se prevé que la implementación en la nube se expanda a una CAGR del 15,32% durante 2026-2031, superando a las alternativas on-premise.

¿Por qué se prevé que la atención sanitaria sea el segmento vertical de más rápido crecimiento?

Las brechas de alto perfil y los nuevos mandatos de notificación de ransomware están impulsando una CAGR del 14,65% en los presupuestos de ciberseguridad del sector sanitario.

¿Cómo están abordando las pequeñas y medianas empresas la escasez de talento en seguridad?

Muchas pymes adoptan servicios de detección y respuesta gestionadas y paquetes SaaS simplificados que reducen la necesidad de especialistas internos.

¿Qué regulación influye más en los operadores de infraestructura crítica?

¿Qué regulación influye más en los operadores de infraestructura crítica?

Última actualización de la página el: