Tamaño y Participación del Mercado de Procesamiento UHT

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

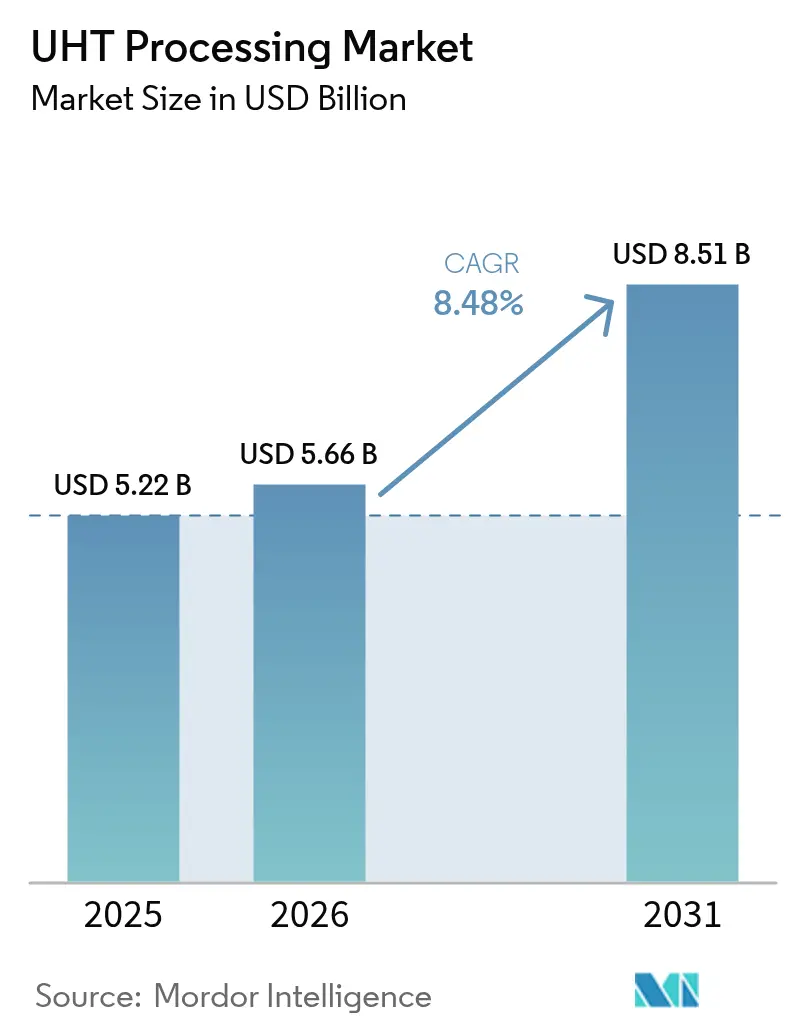

| Tamaño del Mercado (2026) | 5.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesamiento UHT por Mordor Intelligence

El tamaño del mercado de procesamiento UHT en 2026 se estima en USD 5,66 mil millones, creciendo desde el valor de 2025 de USD 5,22 mil millones con proyecciones para 2031 que muestran USD 8,51 mil millones, creciendo a una CAGR del 8,48% durante 2026-2031. El crecimiento del mercado está impulsado por la creciente adopción de estrategias de distribución en temperatura ambiente, que reducen la dependencia de la infraestructura de cadena de frío y permiten una oferta más amplia de productos estables en anaquel. Los avances en calentadores de inyección directa de vapor y la tecnología de envases asépticos en cartón preservan la integridad proteica al tiempo que proporcionan hasta 12 meses de vida útil sin refrigeración. La industria está evolucionando hacia sistemas energéticamente eficientes que recuperan el 92% del calor del proceso para cumplir con los requisitos de sostenibilidad. Las líneas de producción automatizadas reducen los requisitos de mano de obra y hacen que el procesamiento UHT sea más accesible para las empresas medianas. Si bien Europa mantiene una fuerte aceptación por parte de los consumidores, la región de Asia-Pacífico muestra el mayor potencial de crecimiento debido al desarrollo de infraestructura y las políticas de apoyo. La competencia en el mercado ahora se centra en la innovación en envases y las métricas de desempeño ambiental junto con las capacidades de procesamiento tradicionales.

Conclusiones Clave del Informe

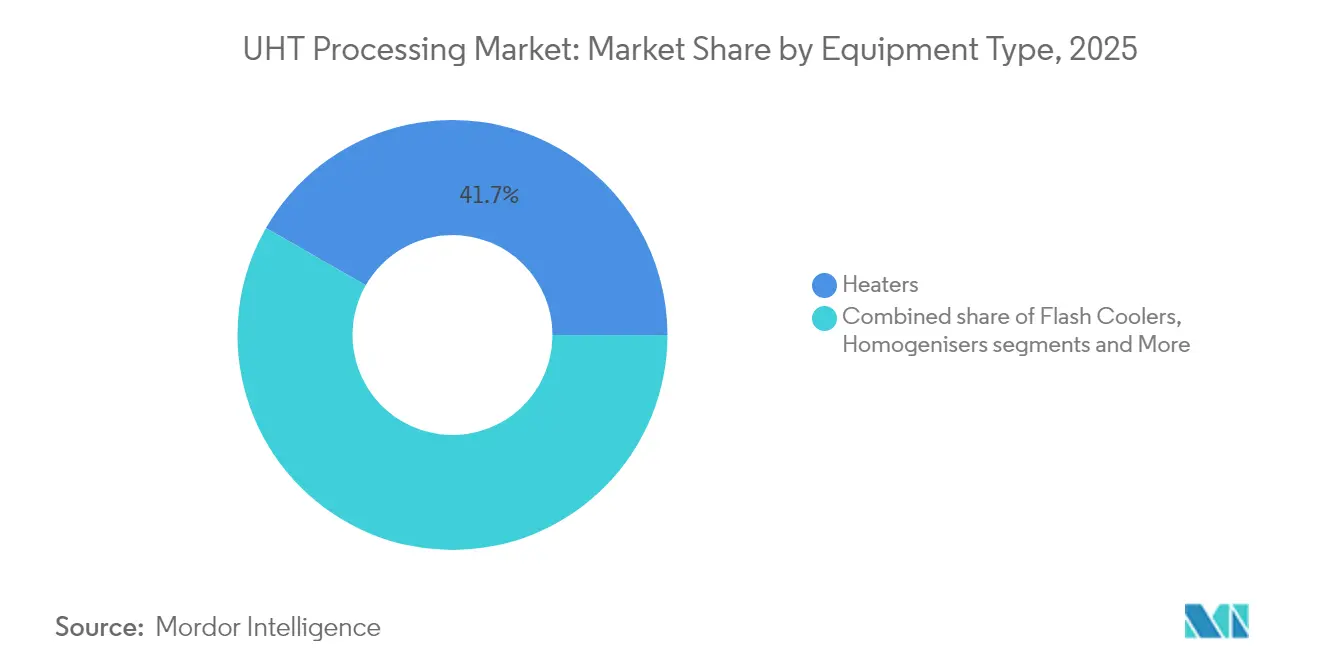

- Por tipo de equipo, los calentadores lideraron con el 41,72% de la participación del mercado de procesamiento UHT en 2025; se prevé que el envasado aséptico crezca a una CAGR del 9,40% hasta 2031.

- Por método de calentamiento, los sistemas UHT indirectos mantuvieron una participación del 61,30% del tamaño del mercado de procesamiento UHT en 2025, mientras que se proyecta que los sistemas de inyección directa de vapor se expandan a una CAGR del 10,95% durante 2026-2031.

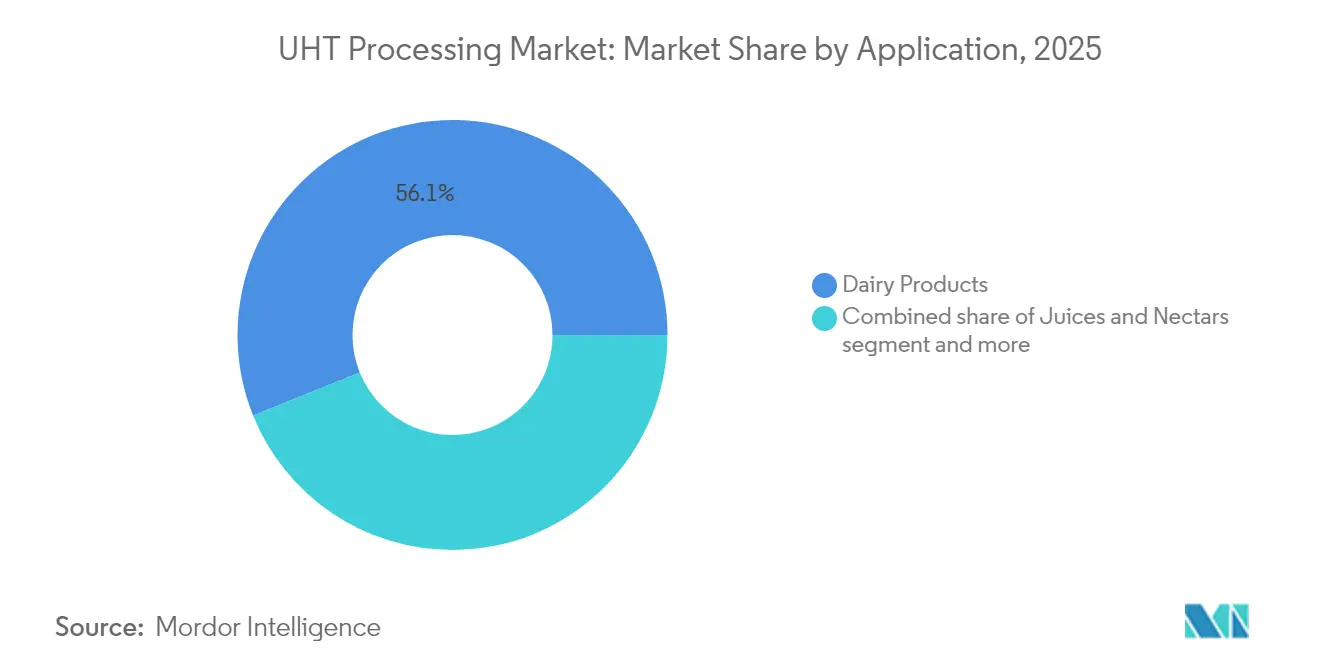

- Por aplicación, los productos lácteos representaron el 56,10% de la participación del tamaño del mercado de procesamiento UHT en 2025, mientras que los jugos y néctares avanzan a una CAGR del 7,75% hasta 2031.

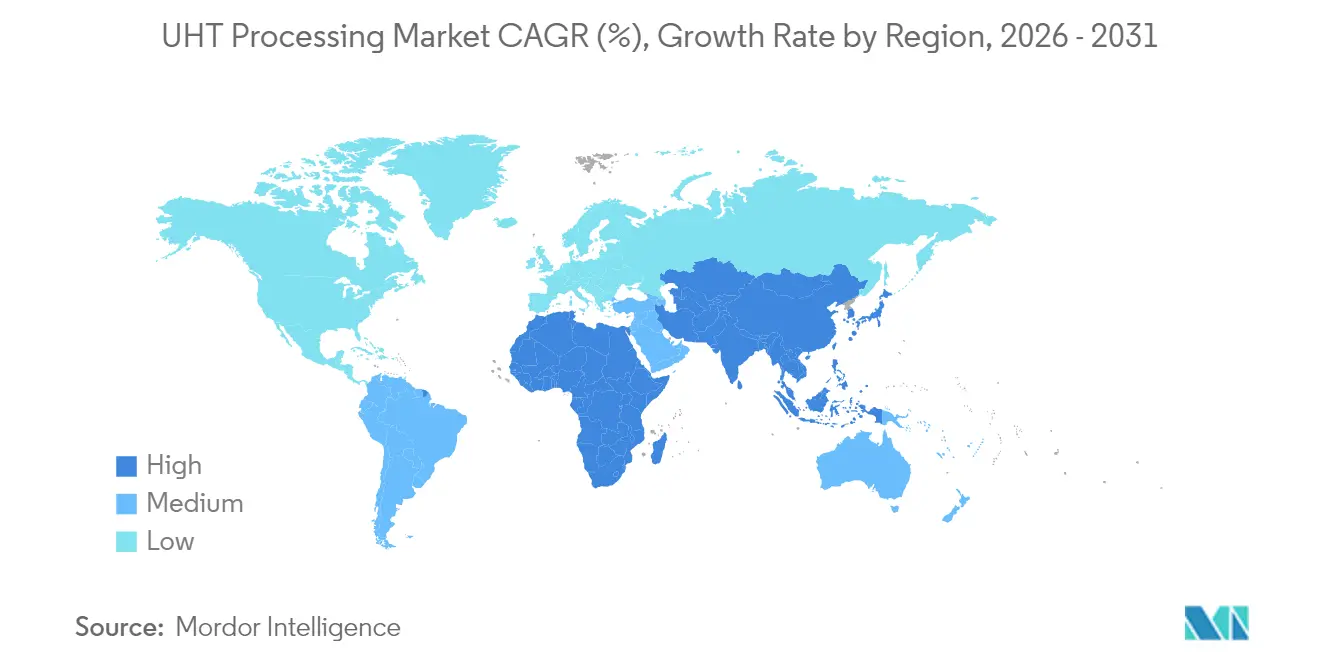

- Por geografía, Europa registró una participación de ingresos del 38,10% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,55% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Procesamiento UHT

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente demanda de productos lácteos y bebidas estables en anaquel | +2.1% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Avances en tecnologías de envasado aséptico | +1.8% | Global, liderado por centros de innovación en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Creciente énfasis en la distribución en temperatura ambiente para reducir la huella de carbono de la cadena de frío | +1.5% | Global, particularmente relevante en regiones con infraestructura de cadena de frío limitada | Largo plazo (≥ 4 años) |

| Avances tecnológicos en equipos UHT | +1.4% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Mayor adopción en segmentos no lácteos | +1.2% | América del Norte y Europa liderando, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Políticas gubernamentales de apoyo que promueven la infraestructura de procesamiento de alimentos | +0.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos lácteos y bebidas estables en anaquel

La adopción de la tecnología UHT se extiende más allá de las aplicaciones lácteas tradicionales, impulsada por las preferencias de los consumidores por las compras a granel y el mejor acceso a la distribución remota. La leche UHT se ha vuelto esencial en regiones con capacidades limitadas de producción lechera. Por ejemplo, Filipinas produce solo el 1% de su demanda láctea e importa el 99% de sus necesidades, según datos del Departamento de Agricultura de los Estados Unidos.[1]Departamento de Agricultura de los Estados Unidos, "Dairy and Products Annual", apps.fas.usda.gov La demanda persiste a través de la leche importada tratada a temperatura ultra alta (UHT), particularmente en mercados con infraestructura de cadena de frío en desarrollo, donde la distribución tradicional de leche fresca enfrenta desafíos significativos y restricciones operativas. En 2024, la planta de Suntado en Idaho comenzó a procesar 1 millón de libras de leche diariamente a través de líneas UHT, eliminando los costos de refrigeración y proporcionando un modelo de producción más eficiente que reduce el consumo de energía y los gastos operativos. La tecnología ahora abarca bebidas de avena, almendra y soja, atendiendo los requisitos sin lactosa y las preocupaciones de sostenibilidad, al tiempo que satisface la creciente demanda de alternativas de origen vegetal y preferencias dietéticas en diferentes segmentos de consumidores. El procesamiento UHT se ha vuelto integral para las estrategias modernas de distribución de alimentos al combinar conveniencia, sostenibilidad y preservación nutricional, ofreciendo soluciones tanto para fabricantes como para consumidores mientras se mantiene la calidad del producto a lo largo de la cadena de suministro.

Avances en tecnologías de envasado aséptico

La innovación en envases impulsa la diferenciación del mercado UHT a través de avances en ciencia de materiales que mejoran la sostenibilidad mientras mantienen la integridad del producto. El desarrollo de cartones de alta barrera sin aluminio representa un avance significativo en la tecnología de envasado UHT. SIG introdujo un envase de barrera completa en mayo de 2025 con un contenido de papel del 80%, reduciendo la huella de carbono en un 61% mientras mantiene una vida útil de 12 meses en los equipos de llenado existentes. Esta innovación demuestra el compromiso de la industria con la sostenibilidad ambiental sin comprometer la calidad del producto. Por ejemplo, en septiembre de 2024, Tetra Pak lanzó su cartón Prisma Aseptic 300 Edge, incorporando características de diseño ergonómico para atraer a los consumidores más jóvenes. Las mejoras de diseño se centran en la facilidad de manejo y vertido, atendiendo las preferencias específicas de los consumidores en el segmento de envases para bebidas. En Austria, Berglandmilch instaló el primer sistema de llenado SIG SmileBig 24, que procesa 24.000 envases por hora tanto para productos lácteos como de origen vegetal. Esta instalación muestra la versatilidad de los equipos modernos de procesamiento UHT para gestionar carteras de productos diversas. El envasado sin aluminio está ganando terreno. Por ejemplo, en junio de 2025, Hochwald implementó formatos de envasado sin aluminio, lo que resultó en una reducción del 34% en las emisiones de cartón.

Creciente énfasis en la distribución en temperatura ambiente para reducir la huella de carbono de la cadena de frío

Las regulaciones ambientales y los compromisos corporativos de sostenibilidad están impulsando la adopción de UHT a medida que las empresas buscan reducir el consumo de energía de la cadena de frío y las emisiones de carbono. La implementación de políticas ambientales más estrictas en todo el mundo ha llevado a los fabricantes de alimentos y bebidas a reevaluar sus métodos de producción e invertir en tecnologías sostenibles. El creciente énfasis en la responsabilidad ambiental ha convertido al procesamiento UHT en una opción atractiva para las empresas que buscan minimizar su huella ecológica. Por ejemplo, en mayo de 2024, el programa de Soluciones Sostenibles para Fábricas de Tetra Pak logra una recuperación de calor del 92% y un ahorro de energía del 60% en plantas de Unidad UHT Indirecta D, mostrando el potencial de mejoras sustanciales en la eficiencia de las instalaciones de procesamiento y estableciendo nuevos estándares industriales para operaciones sostenibles. Las bombas de calor industriales ofrecen una eficiencia 2-4 veces mayor que las calderas tradicionales, complementando el procesamiento UHT para reducir el consumo de energía del sitio y los costos operativos mientras apoyan los objetivos ambientales. La expansión de la fijación de precios del carbono en diversas regiones hace que la distribución en temperatura ambiente sea cada vez más importante, apoyando el crecimiento a largo plazo en el mercado de procesamiento UHT y alentando a los fabricantes a transitar hacia métodos de procesamiento más sostenibles. Este cambio hacia la tecnología UHT representa un paso significativo en el camino de la industria hacia la sostenibilidad ambiental y la eficiencia operativa.

Avances tecnológicos en equipos UHT

La tecnología de inyección directa de vapor es el método UHT principal debido a su mayor eficiencia de transferencia de calor y menores costos de capital en comparación con los sistemas de calentamiento indirecto. La tecnología permite un control preciso de la temperatura y una distribución uniforme del calentamiento, garantizando una calidad constante del producto y una vida útil prolongada. El Recipiente de Infusión Sin Costuras de SPX FLOW, introducido en enero de 2024, minimiza el ensuciamiento del producto y mejora la eficiencia operativa a través de su diseño mejorado y sistemas de control. Las instalaciones de procesamiento con una capacidad de 12.000 litros por hora requieren 30 ciclos de limpieza menos al año, reduciendo el consumo de energía, el uso de agua y los requisitos de detergente, lo que mejora la sostenibilidad y reduce los costos operativos. El sistema UHT VarioAsept M de Krones procesa de 3.500 a 60.000 litros por hora e incorpora componentes modulares, incluidos almacenamiento aséptico, sistemas de desaireación y múltiples opciones de calentamiento para operaciones flexibles. El sistema permite a los procesadores modificar la capacidad de producción según las demandas del mercado mientras mantienen los estándares de calidad. El Hidroalentador Sanitario A210 de Hydro-Thermal Corporation ofrece un control exacto de la temperatura en milisegundos y reduce el ensuciamiento, mejorando la calidad del sabor de los productos lácteos y las mezclas de helado.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alta inversión de capital inicial para sistemas UHT | -1.9% | Global, particularmente restrictivo para los procesadores de mercados emergentes | Corto plazo (≤ 2 años) |

| Mayor consumo de energía en comparación con la pasteurización tradicional | -1.3% | Global, con mayor impacto en regiones con altos costos de energía | Mediano plazo (2-4 años) |

| Escasez de operadores calificados en mercados emergentes que genera ineficiencias operativas | -0.8% | Asia-Pacífico, Oriente Medio y África, y América Latina principalmente | Largo plazo (≥ 4 años) |

| Preocupaciones por la degradación nutricional debido al procesamiento a alta temperatura | -0.6% | Global, particularmente relevante para los segmentos de consumidores conscientes de la salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión de capital inicial para sistemas UHT

Los altos requisitos de capital crean barreras de entrada significativas en el mercado, especialmente para los procesadores a pequeña escala que buscan desarrollar líneas de productos estables en anaquel. Las inversiones sustanciales requeridas para la infraestructura de procesamiento UHT quedan demostradas por el pedido de SEK 350 millones de Alfa Laval en febrero de 2025. Esta inversión incluye equipos de procesamiento, sistemas de automatización e instalaciones de almacenamiento necesarias para las operaciones UHT. La expansión de las instalaciones de Indianápolis de la empresa muestra cómo las empresas establecidas aumentan la capacidad de producción para satisfacer la demanda del mercado a través de nuevas líneas de procesamiento y sistemas de control de calidad. Las grandes inversiones en infraestructura de procesamiento lácteo, como la planta de fabricación de USD 1.200 millones de Chobani en abril de 2025, indican cómo los extensos requisitos de capital benefician a los operadores a gran escala. La planta incorpora capacidades de procesamiento integrales, desde el manejo de materias primas hasta los sistemas de envasado y distribución. La financiación de la Serie D de USD 105 millones de Tetra Pak en mayo de 2024 destaca la naturaleza intensiva en capital del desarrollo y despliegue de la tecnología UHT, apoyando la investigación, el desarrollo y la comercialización de nuevas soluciones de procesamiento.

Mayor consumo de energía en comparación con la pasteurización tradicional

El consumo de energía sigue siendo una consideración crítica a medida que los procesadores evalúan los beneficios del UHT frente a los costos operativos, particularmente en regiones con altos precios de electricidad o políticas de fijación de precios del carbono. El creciente enfoque en la eficiencia energética ha llevado a los fabricantes a evaluar diversos métodos de pasteurización y su impacto ambiental. La investigación del Departamento de Agricultura de los Estados Unidos sobre tecnologías de pasteurización muestra que la pasteurización HTST tiene la menor huella de carbono con 37,6 g de equivalentes de CO2/kg de leche cruda procesada, mientras que el procesamiento UHT requiere más energía, con un consumo que varía según la configuración del sistema.[2]Departamento de Agricultura de los Estados Unidos, "Evaluación ambiental de tecnologías alternativas de pasteurización para la producción de leche fluida mediante simulación de procesos", ars.usda.gov La pasteurización UV proporciona una alternativa energéticamente eficiente al procesamiento térmico, aunque su uso sigue restringido a ciertos tipos de productos. La industria láctea ha sido testigo de avances tecnológicos en la optimización energética, con el sistema de calentamiento UHT 2.0 de Tetra Pak con tecnología OneStep que reduce el consumo de energía hasta en un 29% y el consumo de agua en un 35% en comparación con los sistemas UHT tradicionales.[3]Tetra Pak International S.A., "Go nature. Go carton.", tetrapak.com Las bombas de calor industriales ofrecen una eficiencia mejorada, operando de 2 a 4 veces más eficientemente que las calderas convencionales mientras proporcionan las funciones de calentamiento y enfriamiento necesarias para las operaciones UHT. La implementación de estas mejoras de eficiencia ayuda a los procesadores a mantener los beneficios del UHT mientras controlan los costos operativos y cumplen los objetivos de sostenibilidad, haciéndolas cada vez más importantes en las instalaciones modernas de procesamiento lácteo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Innovación Aséptica Impulsa el Crecimiento

Los calentadores tienen una participación de mercado del 41,72% en las ventas de equipos de procesamiento UHT en 2025, debido a su función crítica en el control de temperatura y la esterilización de productos. El mercado prioriza los equipos que ofrecen una transferencia de calor efectiva mientras mantienen condiciones de procesamiento estériles para garantizar la seguridad y calidad del producto. Los calentadores de inyección directa de vapor ofrecen una resistencia al ensuciamiento superior en comparación con los intercambiadores de placas, reduciendo los tiempos de ciclo y el tiempo de inactividad operativa mientras mejoran la eficiencia de producción, impulsando el crecimiento del mercado.

Se espera que los equipos de envasado aséptico crezcan a una CAGR del 9,40% hasta 2031, impulsados por el aumento de las inversiones de los fabricantes en sistemas de prevención de contaminación y soluciones de envasado estéril. Los sistemas de KHS demuestran este avance con una capacidad de esterilización de 36.000 botellas por hora, mientras que los equipos de envasado de Tech-Long procesan 70 envases por minuto a partir de marzo de 2024. Los equipos de apoyo como enfriadores flash, homogeneizadores y sistemas de limpieza en sitio mejoran las líneas de procesamiento, con la inversión principal centrada en módulos asépticos que ofrecen versatilidad de productos, vida útil prolongada y garantía de calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Calentamiento: Los Sistemas Directos Ganan Impulso

Los Sistemas UHT Indirectos tienen una participación de mercado dominante del 61,30% en 2025, respaldados por la infraestructura existente y la experiencia operativa. Esta dominancia se debe a su fiabilidad comprobada, menores requisitos de mantenimiento y amplia familiaridad en la industria. Los Sistemas de Inyección Directa de Vapor están experimentando un crecimiento significativo con una CAGR del 10,95% durante 2026-2031, impulsados por sus capacidades de calentamiento rápido, mayor calidad del producto y mejor eficiencia energética. Los Sistemas de Infusión de Vapor sirven a un segmento de mercado específico, proporcionando calentamiento suave para productos sensibles a la temperatura, aunque requieren configuraciones de equipos más sofisticadas y capacitación especializada de operadores.

El Hidroalentador Sanitario A210 de Hydro-Thermal Corporation ejemplifica los beneficios de la inyección directa de vapor, proporcionando control de temperatura en milisegundos y minimizando los problemas de ensuciamiento comunes en los sistemas indirectos. Esta tecnología ofrece perfiles de sabor mejorados para la leche y las mezclas de helado, al tiempo que reduce el tiempo de procesamiento y el consumo de energía. El cambio del mercado hacia los sistemas directos presenta oportunidades de crecimiento para los fabricantes de equipos de inyección de vapor, particularmente en regiones con capacidades de procesamiento lácteo en expansión. En respuesta, empresas como Tetra Pak se han adaptado ofreciendo opciones UHT tanto directas como indirectas en sus líneas de procesamiento para satisfacer diversas especificaciones de productos y necesidades de los clientes, incorporando funciones avanzadas de automatización y capacidades de monitoreo digital.

Por Aplicación: Diversificación Más Allá de los Lácteos

Los Productos Lácteos dominan con una participación de mercado del 56,10% en 2025, aprovechando la infraestructura tecnológica UHT establecida y las capacidades de procesamiento. El segmento de Jugos y Néctares muestra un sólido crecimiento a una CAGR del 7,75% hasta 2031, atribuido al aumento de la demanda de los consumidores de bebidas de origen vegetal, opciones orientadas a la salud y formatos de consumo convenientes. Las Sopas, Salsas y Comidas Listas ofrecen potencial de crecimiento a medida que las tecnologías de llenado aséptico mejoran la durabilidad del producto, la estabilidad en anaquel y la conveniencia para el consumidor. El segmento Otros incluye alternativas de leche de origen vegetal y bebidas especiales, mostrando la adaptabilidad de la tecnología UHT en todas las categorías de alimentos.

Las bebidas a base de avena muestran potencial de crecimiento en aplicaciones no lácteas en mercados desarrollados como Estados Unidos y Europa, y mercados emergentes como Vietnam. Esta expansión se debe a las preferencias de los consumidores por la sostenibilidad ambiental y los beneficios para la salud de las alternativas de origen vegetal. La investigación de la Universidad de Copenhague revela que los métodos actuales de procesamiento UHT para bebidas de origen vegetal producen una calidad nutricional inferior en comparación con la leche de vaca, lo que indica la necesidad de mejoras en el procesamiento y nuevas tecnologías de tratamiento térmico. Esta diversificación crea oportunidades de crecimiento en el mercado al tiempo que requiere que los fabricantes desarrollen experiencia en la gestión de las características del producto, incluidos los patrones de viscosidad y las variaciones de sensibilidad térmica en todas las categorías de alimentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa tiene el 38,10% de los ingresos del mercado de procesamiento UHT en 2025. Bélgica lidera en la adopción de leche UHT, mientras que el Reino Unido muestra tasas de penetración más bajas, lo que refleja las preferencias de consumo regionales y los patrones de compra tradicionales. Alemania, Francia e Italia proporcionan una infraestructura de procesamiento sustancial, con instalaciones de fabricación avanzadas y redes de distribución establecidas, mientras que las iniciativas continuas de reducción del peso de los cartones se alinean con los objetivos de reducción de carbono de la Unión Europea y las metas de sostenibilidad. La asociación de reciclaje de 2024 entre Tetra Pak y Lactalis fortalece la posición de Europa en los métodos de producción sostenibles a través de sistemas de recolección mejorados y capacidades de procesamiento.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 8,55% de 2026 a 2031. China e India impulsan el crecimiento del mercado regional, con la rápida urbanización de China y el aumento de la población de clase media que incrementa la demanda de productos lácteos envasados. La expansión de las redes de comercio minorista organizado, incluidos supermercados, hipermercados y tiendas de conveniencia, mejora la accesibilidad de los productos UHT y el alcance al consumidor. India combina incentivos para el desarrollo de infraestructura con una creciente preferencia de los consumidores por el envasado conveniente y la garantía de seguridad alimentaria, mientras que Japón se adapta a su población envejecida a través de productos lácteos estables en anaquel con perfiles nutricionales mejorados. Las condiciones climáticas variables de Australia alientan a los procesadores a cambiar hacia la producción de leche UHT para reducir la dependencia de la refrigeración y garantizar un suministro constante.

América del Norte demuestra un crecimiento constante respaldado por nuevas instalaciones de procesamiento e inversiones tecnológicas. Las reformas de la Orden Federal de Comercialización de Leche (FMMO, por sus siglas en inglés), implementadas en junio de 2025, incorporan primas de vida útil extendida (ESL, por sus siglas en inglés) para apoyar la demanda regional de productos lácteos de mayor duración y mejorar los retornos para los productores. Estas actualizaciones de política tienen como objetivo alinear los precios de la leche con la dinámica actual del mercado, los requisitos de producción y las cambiantes preferencias de los consumidores, al tiempo que garantizan una compensación justa para los productores lecheros.

Panorama Competitivo

El mercado de procesamiento UHT demuestra una concentración moderada. Las principales empresas globales como The Tetra Laval Group, GEA Group AG, SPX FLOW Inc., SIG Group AG y Krones AG dominan el mercado al proporcionar soluciones integrales, incluidos calentadores, homogeneizadores, líneas de llenado y gemelos digitales. Las empresas más pequeñas mantienen su presencia en el mercado centrándose en componentes específicos como boquillas de inyección de vapor, módulos asistidos por microondas y cartones neutros en carbono.

Las empresas que combinan experiencia en procesamiento térmico con innovación en envasado y capacidades de automatización tienen ventajas competitivas en el mercado. Estas empresas también deben mantener la adaptabilidad para satisfacer los requisitos regionales y las nuevas categorías de alimentos. SIG, GEA y Krones implementan sistemas de mantenimiento predictivo basados en aprendizaje automático para abordar la escasez de operadores en los mercados emergentes. Las solicitudes de patentes recientes indican que la industria se centra en capas de barrera bloqueadoras de oxígeno sin aluminio y sistemas de envasado secundario robótico que reducen los requisitos de espacio en las instalaciones.

Las empresas regionales mantienen sus posiciones en el mercado a través de ofertas especializadas. Aftab Foods en India proporciona líneas de patín compactas para envasadores por contrato, mientras que Newamstar de China se especializa en llenadoras asépticas de PET de alta velocidad para productos lácteos y de té. En América Latina, las asociaciones entre empresas lácteas locales y proveedores europeos de equipos ayudan a distribuir los riesgos de inversión de capital. El mercado sigue siendo dinámico a medida que las empresas exitosas combinan capacidades de procesamiento térmico establecidas con tecnología de envasado avanzada y redes de servicio regionales.

Líderes de la Industria de Procesamiento UHT

The Tetra Laval Group

GEA Group AG

SPX FLOW lnc

SIG Group AG

Krones AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La marca APV de SPX FLOW introdujo versiones actualizadas de sus líneas de productos de homogeneizadores Rannie y Gaulin. Los nuevos modelos 160T y 160Q ofrecen mayor capacidad dentro de las mismas dimensiones del equipo. Estos modelos alcanzan volúmenes de procesamiento de 20.000 litros por hora (5.290 galones por hora) a una presión de 250 bar, igualando el rendimiento tradicionalmente asociado con equipos de homogeneización de mayor tamaño.

- Enero de 2025: Tetra Pak ha ampliado su línea de productos de homogeneizadores con la introducción del Homogeneizador Tetra Pak 15C y el Homogeneizador Tetra Pak 20C. Los nuevos homogeneizadores reducen el consumo de energía hasta en un 25% y ofrecen menores costos de inversión y mantenimiento.

- Abril de 2024: SIG introdujo un sistema de llenado para bolsas asépticas prefabricadas con boquilla que permite la esterilización de bolsas en línea, agiliza la cadena de suministro y reduce los costos de producción. El SIG Prime 55 In-Line Aseptic elimina el requisito de pre-esterilización externa de las bolsas con boquilla.

- Marzo de 2024: GEA introdujo NiSoMate, una tecnología basada en sensores que controla la calidad del producto durante la homogeneización. El sistema analiza la consistencia y calidad del líquido en línea en tiempo real, permitiendo ajustes automáticos a la presión de homogeneización. Esta optimización resulta en un menor consumo de energía durante la producción.

Alcance del Informe Global del Mercado de Procesamiento UHT

El mercado global de procesamiento UHT ha sido segmentado por tipo de equipo en calentadores, homogeneizadores, enfriamiento flash y envasado aséptico; y por aplicación en lácteos, jugos y otros. Además, el estudio proporciona un análisis del mercado de procesamiento UHT en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Calentadores |

| Homogeneizadores |

| Enfriadores Flash |

| Envasado Aséptico |

| Otros |

| Sistemas UHT Indirectos |

| Sistemas de Inyección Directa de Vapor |

| Sistemas de Infusión de Vapor |

| Productos Lácteos |

| Jugos y Néctares |

| Sopas, Salsas y Comidas Listas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Calentadores | |

| Homogeneizadores | ||

| Enfriadores Flash | ||

| Envasado Aséptico | ||

| Otros | ||

| Por Método de Calentamiento | Sistemas UHT Indirectos | |

| Sistemas de Inyección Directa de Vapor | ||

| Sistemas de Infusión de Vapor | ||

| Por Aplicación | Productos Lácteos | |

| Jugos y Néctares | ||

| Sopas, Salsas y Comidas Listas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Procesamiento UHT?

Se proyecta que el Mercado de Procesamiento UHT registre una CAGR del 8,48% durante el período de pronóstico (2026-2031).

¿Cuál es la región de más rápido crecimiento en el Mercado de Procesamiento UHT?

Se estima que Asia-Pacífico crecerá a la CAGR más alta del 8,55% durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Procesamiento UHT?

En 2025, Europa representó el 38,10% de la participación de mercado en el Mercado de Procesamiento UHT.

¿Qué método de calentamiento tiene la mayor participación en el Mercado de Procesamiento UHT?

Los Sistemas UHT Indirectos representaron el 61,30% de la participación de mercado en el Mercado de Procesamiento UHT.

Última actualización de la página el: