Tamaño y Participación del Mercado de Equipos para el Procesamiento de Lácteos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.07 Mil millones de dólares |

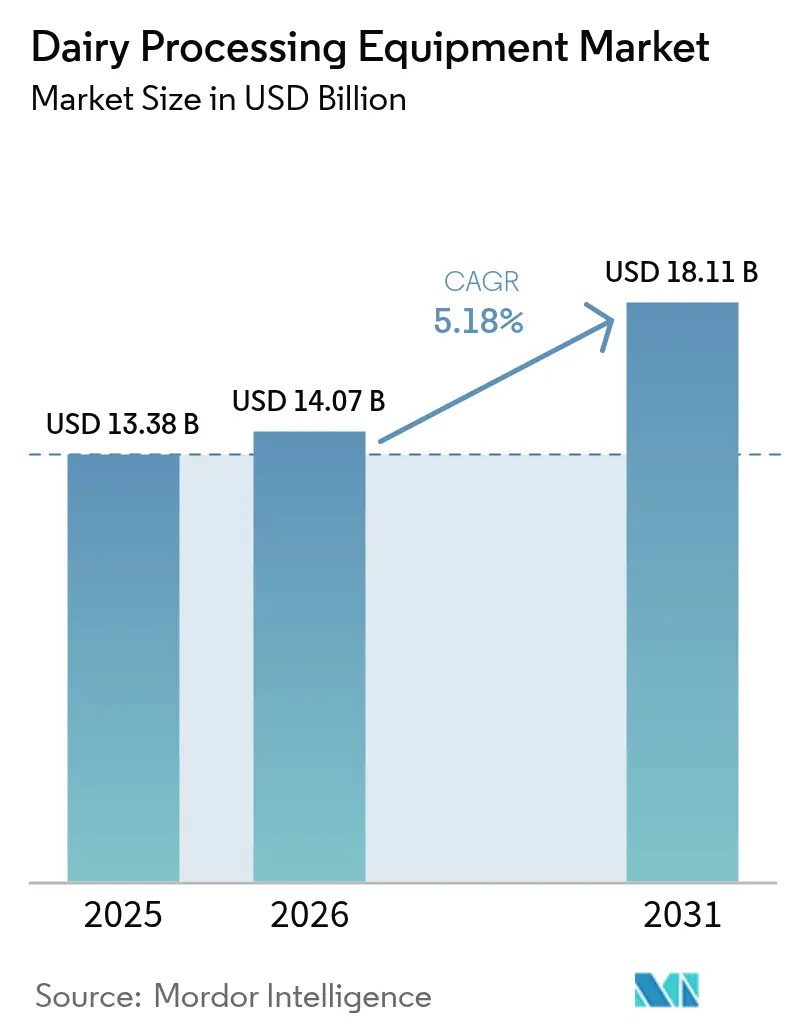

| Tamaño del Mercado (2031) | 18.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para el Procesamiento de Lácteos por Mordor Intelligence

El tamaño del mercado de equipos para el procesamiento de lácteos fue valorado en 13.380 millones de USD en 2025 y se estima que crecerá desde 14.070 millones de USD en 2026 hasta alcanzar los 18.110 millones de USD para 2031, a una CAGR del 5,18% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por una demanda constante de los consumidores de leche envasada, queso e ingredientes funcionales. Adicionalmente, existe una presión hacia medidas más estrictas de seguridad alimentaria y un aumento de la automatización en las líneas de procesamiento. Los esfuerzos de modernización, como las Iniciativas de Innovación Empresarial Láctea del USDA, están acelerando las actualizaciones de las plantas. Simultáneamente, la Ordenanza de Leche Pasteurizada (PMO) de la FDA de 2023 está impulsando renovaciones sistemáticas de equipos. Organismos como Recursos Naturales de Canadá están enfatizando la eficiencia energética, dirigiendo fondos hacia tecnologías como la filtración por membranas, las bombas de calor y la cogeneración. Estas no solo reducen las emisiones, sino que también reducen los costos de servicios públicos. Para mantenerse competitivos, los actores se están enfocando en soluciones integradas que priorizan el cumplimiento normativo, el diseño sanitario y el monitoreo digital, todo mientras apuntan a reducir los costos operativos. Esta estrategia se alinea con las tendencias regulatorias y de sostenibilidad que están destinadas a dar forma al mercado de equipos para el procesamiento de lácteos hasta 2030.

Conclusiones Clave del Informe

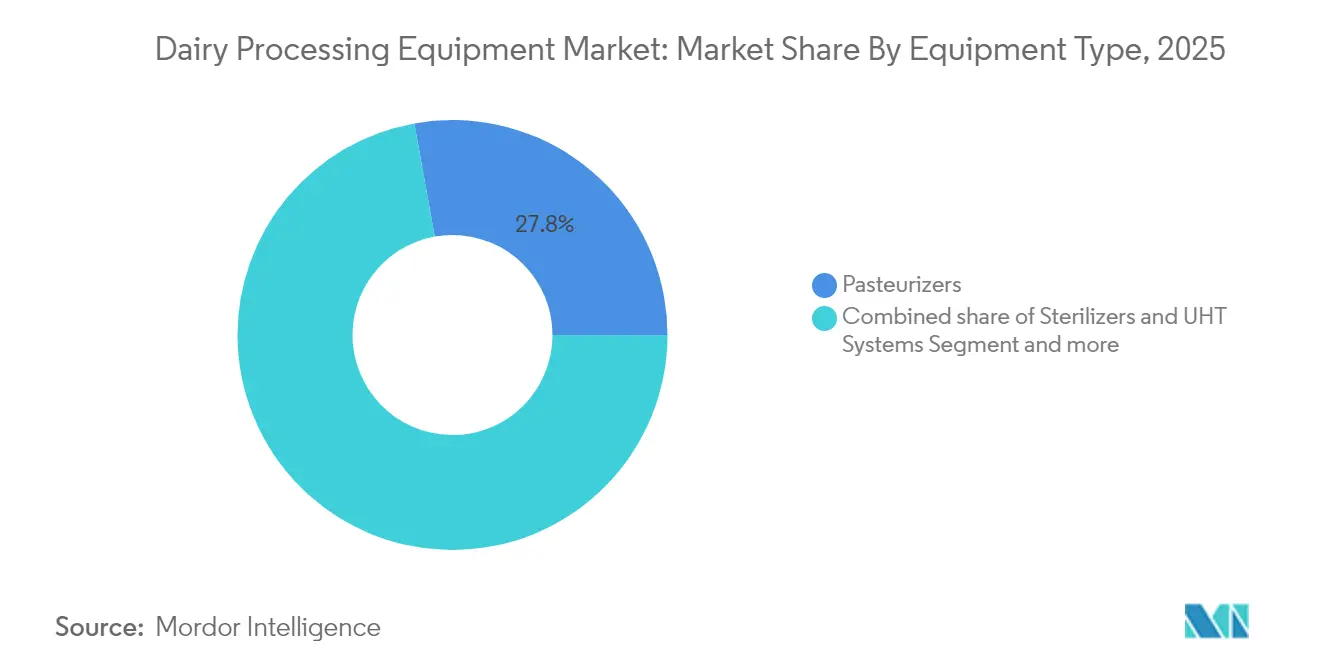

- Por tipo de equipo, los pasteurizadores lideraron con el 27,84% de la participación del mercado de equipos para el procesamiento de lácteos en 2025, mientras que los sistemas de filtración por membranas registran la CAGR más rápida del 6,68% para 2026-2031.

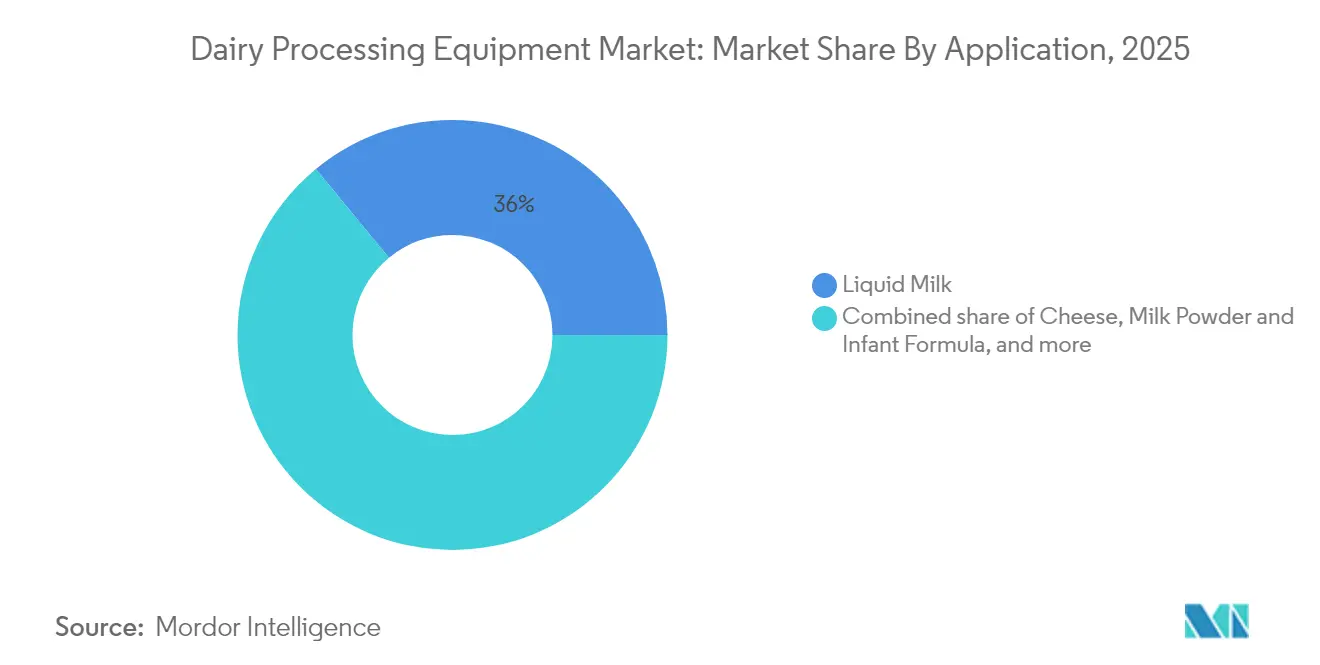

- Por aplicación, el procesamiento de leche líquida representó el 35,96% del tamaño del mercado de equipos para el procesamiento de lácteos en 2025; se proyecta que la leche en polvo y la fórmula infantil se expandirán a una CAGR del 6,82% hasta 2031.

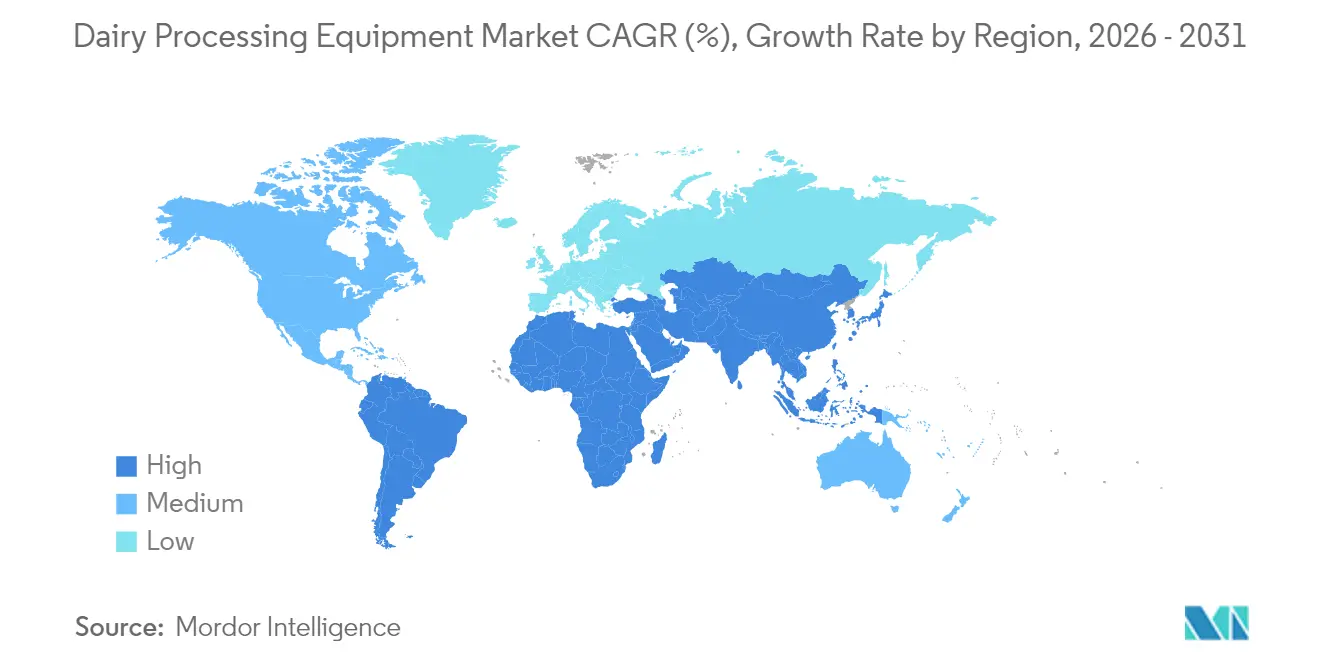

- Por geografía, Asia-Pacífico dominó el 39,21% del mercado de equipos para el procesamiento de lácteos en 2025; América del Sur registra la CAGR más alta del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos para el Procesamiento de Lácteos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del consumo de productos lácteos procesados y de valor agregado | +1.2% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de formatos lácteos estables en almacén y de larga vida | +0.9% | Global, particularmente en mercados emergentes de Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la modernización del procesamiento de lácteos | +0.8% | América del Norte, Europa, India y países seleccionados de América del Sur | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de seguridad alimentaria | +0.7% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de automatización y tecnologías de la industria 4.0 | +1.1% | América del Norte, Europa y mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación en sistemas de procesamiento energéticamente eficientes y de bajas emisiones | +0.6% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de productos lácteos procesados y de valor agregado

A medida que los consumidores favorecen cada vez más los productos lácteos orientados a la conveniencia, existe una creciente demanda de equipos de procesamiento avanzados dentro del mercado global de equipos para el procesamiento de lácteos. Este equipo está diseñado para producir productos con vidas útiles prolongadas y formulaciones especializadas, impulsando posteriormente el consumo de productos lácteos de valor agregado. El Servicio de Comercialización Agrícola del USDA destaca una creciente demanda de ingredientes lácteos especializados, con la proteína de suero y la albúmina de leche experimentando un sólido crecimiento en los mercados de exportación. Para satisfacer esta demanda, las instalaciones de procesamiento están priorizando inversiones en configuraciones de equipos flexibles que puedan soportar múltiples líneas de productos[1]Departamento de Agricultura de los Estados Unidos, "Descripción General del Mercado Lácteo de América del Sur", www.usda.gov. Estas inversiones se alinean con la Ordenanza de Leche Pasteurizada Grado 'A' de la FDA, que establece requisitos estrictos para los equipos utilizados en la fabricación de productos lácteos de valor agregado. Adicionalmente, el Departamento de Agricultura de Pensilvania subraya el papel fundamental de los equipos especializados adaptados a productos lácteos específicos, como el yogur y el queso, que requieren protocolos de procesamiento y especificaciones de equipos distintos. Estas ofertas de nicho no solo atienden las preferencias cambiantes de los consumidores, sino que también tienen precios premium, justificando la adopción de equipos avanzados para mejorar las capacidades de producción y la competitividad en el mercado.

Creciente demanda de formatos lácteos estables en almacén y de larga vida

La creciente demanda de productos lácteos estables en almacén está impulsando inversiones significativas en sistemas de procesamiento a temperatura ultraalta (UHT) y tecnologías de envasado aséptico en todo el mercado de equipos para el procesamiento de lácteos. Estos avances son fundamentales para cumplir con los estándares regulatorios y ampliar las oportunidades de mercado. La FDA exige requisitos específicos de pasteurización para los productos estables en almacén, con el 21 CFR 1240.61 estipulando que todos los productos lácteos en su forma final envasada deben ser pasteurizados utilizando métodos aprobados[2]El Código Electrónico de Regulaciones Federales (eCFR), "§ 1240.61 Pasteurización obligatoria para toda la leche y productos lácteos en forma de envase final destinados al consumo humano directo.", www.ecfr.gov. Los equipos de procesamiento UHT deben adherirse a estrictos controles de temperatura y tiempo, y la FDA requiere el uso de dispositivos de registro precisos para documentar el cumplimiento de los parámetros de esterilización. Más allá de los mercados desarrollados, la tecnología UHT está ganando terreno en regiones con infraestructura de cadena de frío limitada. El USDA reporta oportunidades crecientes para exportar productos lácteos estables en almacén a estas áreas, destacando el papel de la tecnología en la resolución de desafíos logísticos. Adicionalmente, los organismos gubernamentales enfatizan la importancia del procesamiento UHT para garantizar la seguridad alimentaria. Esta tecnología es particularmente vital en escenarios de preparación para emergencias donde el almacenamiento refrigerado no está disponible, subrayando su relevancia tanto en los mercados nacionales como internacionales.

Incentivos gubernamentales para la modernización del procesamiento de lácteos

Los incentivos gubernamentales están desempeñando un papel crucial en el impulso de la modernización del procesamiento de lácteos en los principales mercados globales, fortaleciendo las perspectivas del mercado de equipos para el procesamiento de lácteos. En los Estados Unidos, a partir de diciembre de 2024, las Iniciativas de Innovación Empresarial Láctea del USDA, respaldadas por un fondo de 53 millones de USD asignado hasta 2027, tienen como objetivo mejorar la producción de productos lácteos de valor agregado, mejorar la resiliencia de la cadena de suministro y optimizar la eficiencia del procesamiento para las pequeñas y medianas empresas lácteas[3]Centro de Innovación Empresarial Láctea del Noreste, "Impactos del NE-DBIC", www.nedairyinnovation.com . De manera similar, en India, el Esquema de Incentivos Vinculados a la Producción (PLI) para la Industria de Procesamiento de Alimentos está transformando significativamente el panorama de la manufactura láctea. Estos programas respaldados por el gobierno no solo reducen la carga financiera asociada con la adquisición de equipos de capital intensivo, sino que también se alinean con el ciclo de vida natural del reemplazo de maquinaria, creando un entorno propicio para que los procesadores modernicen sus operaciones. Además, estas iniciativas están contribuyendo a la generación de empleo rural, mejorando la competitividad exportadora y garantizando el cumplimiento de estrictos estándares de seguridad alimentaria. Estos factores desempeñan colectivamente un papel fundamental en el sostenimiento del crecimiento del mercado global de equipos para el procesamiento de lácteos, posicionándolo para el desarrollo e innovación a largo plazo.

Estrictas regulaciones de seguridad alimentaria

El cumplimiento normativo está impulsando avances significativos en toda la industria de equipos para el procesamiento de lácteos. La Ordenanza de Leche Pasteurizada Grado 'A' (PMO) de la FDA establece estándares estrictos para las instalaciones de procesamiento de lácteos a fin de garantizar la seguridad y calidad de los alimentos. La revisión de 2023 de la PMO incorpora disposiciones actualizadas para los sistemas de Análisis de Peligros y Puntos Críticos de Control (HACCP) y controles preventivos, describiendo especificaciones precisas de equipos para los procesos de pasteurización y envasado[4]Conferencia Nacional sobre Envíos Interestatales de Leche (NCIMS), "Ordenanza de Leche Pasteurizada Grado " A" (PMO", www.ncims.org. Adicionalmente, el programa voluntario de HACCP Grado A para Lácteos de la FDA proporciona una vía alternativa de cumplimiento, enfocándose en medidas de seguridad alimentaria basadas en la ciencia y requiriendo que los procesadores realicen análisis sistemáticos de peligros en todas sus operaciones. Se requiere que los fabricantes de equipos diseñen sistemas que cumplan con los estándares de la FDA para el diseño sanitario y la limpiabilidad. La PMO exige que todos los equipos de procesamiento sean fácilmente limpiados y mantenidos en condiciones sanitarias para prevenir riesgos de contaminación. Además, el marco regulatorio se extiende más allá de los requisitos federales. Los organismos estatales, como el Departamento de Agricultura de Minnesota, desempeñan un papel fundamental al ofrecer orientación detallada sobre los estándares de equipos, particularmente para plantas de procesamiento de lácteos a pequeña escala, garantizando el cumplimiento en todos los niveles operativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta inversión inicial y costos de mantenimiento de los equipos para el procesamiento de lácteos | -0.8% | Global, con mayor impacto en mercados emergentes y operaciones a pequeña escala | Corto plazo (≤ 2 años) |

| Experiencia técnica limitada | -0.6% | Mercados emergentes en Asia-Pacífico, África y partes de América del Sur | Mediano plazo (2-4 años) |

| Integración compleja de nuevos equipos en plantas heredadas | -0.5% | Mercados desarrollados con infraestructura establecida | Mediano plazo (2-4 años) |

| Sensibilidad al precio en mercados emergentes | -0.7% | Mercados emergentes de Asia-Pacífico, América del Sur y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión inicial y costos de mantenimiento de los equipos para el procesamiento de lácteos

Los procesadores a pequeña escala enfrentan desafíos significativos para adoptar nuevos equipos, principalmente debido a los altos costos vinculados al cumplimiento normativo, lo que continúa impactando en el mercado de equipos para el procesamiento de lácteos. El Departamento de Agricultura de Minnesota enfatiza las inversiones sustanciales requeridas por las plantas de procesamiento de lácteos a pequeña escala para adquirir equipos esenciales, como pasteurizadores, homogeneizadores y cubas de fermentación, para cumplir con los estándares regulatorios. De manera similar, la Universidad de Tennessee destaca que la carga financiera se extiende más allá de la compra inicial, abarcando el mantenimiento continuo, la calibración y los reemplazos exigidos por las autoridades regulatorias. Estas altas inversiones iniciales, junto con los costos recurrentes de mantenimiento, crean una barrera significativa para las pequeñas y medianas empresas (PYME) en la adopción de equipos modernos para el procesamiento de lácteos. Adicionalmente, los costos operativos, incluido el mantenimiento regular, el consumo de energía y la mano de obra calificada, elevan aún más el costo total de propiedad. Como resultado, muchos procesadores se ven obligados a continuar utilizando sistemas obsoletos o a depender de equipos básicos, lo que obstaculiza significativamente la eficiencia de producción y limita la innovación de productos. Esta situación plantea un desafío crítico para la industria láctea global, ya que restringe la capacidad de los procesadores a pequeña y mediana escala para competir eficazmente en un mercado cada vez más impulsado por los avances tecnológicos y la demanda de los consumidores de productos lácteos de alta calidad.

Experiencia técnica limitada

La escasez de técnicos calificados con competencia en la operación y el mantenimiento de equipos avanzados para el procesamiento de lácteos continúa obstaculizando el crecimiento del mercado de equipos para el procesamiento de lácteos, particularmente en regiones con infraestructura de educación técnica inadecuada. La Organización de las Naciones Unidas para la Alimentación y la Agricultura identifica el acceso limitado a programas de capacitación y equipos modernos como barreras críticas para los procesadores a pequeña escala en los países en desarrollo. Los organismos reguladores estatales, como el Departamento de Agricultura de Pensilvania, enfatizan el papel fundamental de la capacitación integral para el personal de procesamiento de lácteos a fin de garantizar el cumplimiento de las regulaciones de seguridad alimentaria en constante evolución. Adicionalmente, las directrices de HACCP de la FDA exigen que las instalaciones de procesamiento de lácteos empleen personal calificado capaz de implementar y mantener sistemas sólidos de seguridad alimentaria, intensificando aún más la demanda de capacitación especializada. En respuesta, los organismos gubernamentales están introduciendo programas de asistencia técnica destinados a abordar estas brechas. Sin embargo, la creciente complejidad de los sistemas modernos de procesamiento de lácteos, que ahora integran automatización avanzada y tecnologías de IoT, requiere una experiencia que va más allá de las habilidades mecánicas tradicionales. Esta creciente necesidad de conocimiento especializado subraya la importancia de desarrollar iniciativas de capacitación específicas para dotar a los técnicos de las competencias necesarias para operar y mantener estos sofisticados sistemas de manera efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Pasteurizadores Garantizan el Cumplimiento Normativo

En 2025, los pasteurizadores dominan el mercado de equipos para el procesamiento de lácteos con una participación del 27,84%, destacando su papel indispensable en garantizar el cumplimiento de la seguridad alimentaria en las operaciones de procesamiento de lácteos. Esta dominancia está impulsada por estrictos requisitos regulatorios que exigen controles precisos de temperatura y tiempo durante la pasteurización. La FDA requiere que los equipos de pasteurización mantengan temperaturas específicas durante duraciones designadas e incluyan dispositivos de registro precisos para garantizar el cumplimiento. Los organismos reguladores estatales, como el Departamento de Agricultura de Minnesota, enfatizan aún más la importancia de los equipos de pasteurización, identificándolos como una inversión crítica para las instalaciones de procesamiento de lácteos que buscan aprobación regulatoria. Adicionalmente, las directrices de la Universidad de Tennessee para plantas de procesamiento de lácteos subrayan la necesidad de pasteurizadores para cumplir tanto con los estándares federales de la PMO como con las regulaciones específicas de cada estado, garantizando la seguridad del producto y facilitando el acceso al mercado.

Los sistemas de filtración por membranas están posicionados para ser el segmento de equipos de más rápido crecimiento dentro del mercado de equipos para el procesamiento de lácteos, con una CAGR proyectada del 6,68% de 2026 a 2031. Su crecimiento está impulsado por su versatilidad en aplicaciones como la concentración de proteínas, la eliminación de lactosa y la recuperación de agua. Recursos Naturales de Canadá destaca la filtración por membranas como una tecnología clave energéticamente eficiente capaz de reducir significativamente el consumo de energía mientras concentra el suero de queso y estandariza la composición de la leche. Los organismos reguladores, incluida la FDA, reconocen la filtración por membranas como un método aprobado para lograr características específicas del producto sin comprometer la seguridad alimentaria. Además, los organismos gubernamentales abogan por los beneficios ambientales de la tecnología, como la recuperación de agua y la reducción de residuos, alineándose con los mandatos de sostenibilidad que están dando forma cada vez más a la industria de procesamiento de lácteos. La rápida expansión del segmento refleja la creciente necesidad de tecnologías de procesamiento flexibles que permitan a los fabricantes producir una variedad de productos lácteos especializados desde una sola línea de procesamiento, satisfaciendo tanto los requisitos regulatorios como las demandas cambiantes del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Procesamiento de Leche Líquida Mantiene el Liderazgo del Mercado

En 2025, el procesamiento de leche líquida representa el 35,96% de la participación del mercado de equipos para el procesamiento de lácteos, consolidando su posición como el formato lácteo más ampliamente consumido a nivel mundial y la columna vertebral de las operaciones de procesamiento de lácteos. Según el Servicio de Comercialización Agrícola del USDA, la leche fluida representa el segmento de mayor volumen en el procesamiento de lácteos, impulsado por patrones de demanda constantes que influyen en las estrategias de inversión en equipos. Los marcos regulatorios refuerzan aún más la dominancia de este segmento, con la Ordenanza de Leche Pasteurizada Grado 'A' de la FDA estableciendo estándares estrictos adaptados específicamente para las instalaciones de procesamiento de leche fluida. Adicionalmente, el Departamento de Agricultura de Minnesota destaca la necesidad de configuraciones de equipos especializados para garantizar la calidad del producto y el cumplimiento de los requisitos regulatorios para la distribución interestatal. Estos factores refuerzan colectivamente el papel fundamental del procesamiento de leche líquida en la industria láctea.

Entre 2026 y 2031, se espera que el segmento de leche en polvo y fórmula infantil crezca significativamente, expandiendo aún más el mercado de equipos para el procesamiento de lácteos a una CAGR del 6,82%, impulsado por el aumento de las oportunidades de exportación y la necesidad de una vida útil prolongada, alineándose con las prioridades globales de seguridad alimentaria. El Servicio Agrícola Exterior del USDA identifica un potencial significativo para las exportaciones de ingredientes lácteos de los Estados Unidos, particularmente suero y albúmina de leche, que son componentes esenciales en la producción de alimentos saludables y fórmula infantil. La fórmula infantil, reconocida como una aplicación vital, exige los más altos estándares de procesamiento. Para abordar esto, la FDA aplica regulaciones estrictas que requieren que los fabricantes adopten capacidades de equipos avanzados. El crecimiento del segmento está respaldado además por la expansión del comercio internacional, con el USDA reportando una creciente demanda de ingredientes lácteos especializados en mercados emergentes donde la capacidad de producción doméstica sigue siendo insuficiente. Esta tendencia subraya la importancia estratégica de las aplicaciones de leche en polvo y fórmula infantil para satisfacer las necesidades nutricionales globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, Asia-Pacífico domina con una participación del 39,21% del mercado lácteo global, subrayando su posición como el principal productor de leche y el mercado de consumo de más rápido crecimiento. Este crecimiento está respaldado por políticas gubernamentales proactivas, especialmente en India, donde el Ministerio de Industrias de Procesamiento de Alimentos ha destinado 4.600 millones de rupias indias bajo el Plan PM Kisan Sampada Yojana, con énfasis en el procesamiento de lácteos. Mientras tanto, el panorama regulatorio en evolución de China ve a las Normas Nacionales de Seguridad Alimentaria proponiendo prohibiciones sobre la leche reconstituida en productos esterilizados, un movimiento que podría redefinir las necesidades de equipos para los procesadores locales. El USDA destaca una paradoja en el mercado lácteo de China: la producción doméstica aumenta levemente incluso cuando los inventarios de vacas disminuyen, señalando una oportunidad madura para equipos eficientes de procesamiento de lácteos. Japón, enfrentando desafíos laborales, está recurriendo a la automatización avanzada, respaldada por iniciativas gubernamentales para garantizar la eficiencia de producción en medio de cambios demográficos.

América del Sur está destinada a ser la región de más rápido crecimiento en el mercado de equipos para el procesamiento de lácteos, proyectada a una CAGR del 7,05% de 2026 a 2031. Este crecimiento está respaldado por condiciones de producción favorables y políticas gubernamentales que promueven el procesamiento de lácteos orientado a la exportación. El Servicio de Comercialización Agrícola del USDA señala un aumento en la producción de leche en América del Sur, gracias al clima favorable y una sólida demanda de exportaciones lácteas. El panorama de procesamiento de alimentos de Brasil está notablemente dominado por los lácteos, como lo evidencian los datos gubernamentales que destacan su participación significativa en la manufactura alimentaria del país. Con ventajas como un clima propicio y menores costos de producción, las naciones sudamericanas están forjando una ventaja competitiva en el ámbito lácteo global. Los organismos gubernamentales regionales no solo están reconociendo este potencial, sino que están promoviendo activamente el procesamiento de lácteos como una industria estratégica, fortaleciendo la infraestructura y la tecnología para mejorar la competitividad global. América del Norte, con sus marcos regulatorios integrales y programas gubernamentales proactivos, continúa manteniendo una posición dominante en el mercado. Un punto destacado notable es el Centro de Innovación Empresarial Láctea del Noreste, un testimonio de la significativa inversión federal destinada a modernizar las tecnologías de procesamiento.

Panorama Competitivo

En el mercado global de equipos para el procesamiento de lácteos, numerosos actores regionales y nacionales compiten por la participación de mercado, lo que lleva a un panorama moderadamente fragmentado. Si bien un puñado de grandes empresas lideran en escala y capacidad tecnológica, las empresas más pequeñas abordan hábilmente las necesidades de nicho y las demandas locales. Esta dinámica fomenta un ambiente competitivo, impulsando la innovación y las ofertas de productos personalizadas en todo el mercado de equipos para el procesamiento de lácteos. Las empresas frecuentemente se diferencian a través de avances en tecnologías energéticamente eficientes, automatización y sólidos servicios posventa.

Las tendencias estratégicas destacan un impulso hacia la automatización, la mayor eficiencia energética y los diseños modulares que ofrecen configuraciones de producción adaptables. El panorama competitivo está moldeado por una pugna entre los actores establecidos con amplias bases instaladas y los nuevos proveedores de tecnología que lanzan innovaciones revolucionarias, particularmente en filtración por membranas y monitoreo de IoT.

Consolidaciones recientes como la adquisición de Tek-Dry Systems Ltd. y Hunt Heat Exchangers por parte de Heat & Control en abril de 2025 subrayan una inclinación estratégica hacia el fortalecimiento de la capacidad tecnológica y la expansión del alcance de mercado. Los mercados emergentes, impulsados por el crecimiento de la infraestructura, presentan oportunidades de espacio en blanco, especialmente para soluciones de procesamiento rentables. Los sectores especializados, como las alternativas lácteas de origen vegetal, también atraen, demandando tecnologías de procesamiento personalizadas. Las empresas que ofrecen soluciones integrales, combinando el suministro de equipos con soporte técnico continuo, están encontrando favor en este arena competitiva, especialmente donde la experiencia técnica es escasa.

Líderes de la Industria de Equipos para el Procesamiento de Lácteos

GEA Group Aktiengesellschaft

Krones AG

Tetra Laval Group (Tetra Pack)

SPX FLOW, Inc

Alfa Laval

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Agathangelou ha lanzado una línea de producción de halloumi y queso a la plancha totalmente automática, marcando un cambio importante de la producción manual a la automatización avanzada y estableciendo nuevos estándares industriales en eficiencia y calidad del producto. Según la empresa, el nuevo sistema reduce los costos laborales en un 70%, aumenta el rendimiento en un 2-3% y garantiza un sabor, textura y consistencia uniformes, preservando al mismo tiempo la autenticidad del halloumi chipriota tradicional.

- Enero de 2025: DeLaval lanzó la Serie de Automatización de Ordeño MA, con tres modelos (MA100, MA200, MA500) con monitoreo automatizado del proceso de ordeño y diseño modular para futuras actualizaciones. El sistema integra información de datos en tiempo real y funcionalidad escalable para sistemas de sala de ordeño convencionales, representando un avance significativo en la tecnología de ordeño automatizado.

- Marzo de 2024: GEA ha lanzado el GEA ecoclear i, un separador de eliminación de bacterias diseñado como una solución compacta de plataforma lista para usar para lecherías de tamaño pequeño a mediano, permitiendo una reducción eficiente de bacterias y esporas en la leche. Según la marca, el sistema cuenta con operación totalmente automatizada, accionamientos energéticamente eficientes y bajo consumo de agua, haciéndolo rentable y sostenible. Esta innovación ayuda a las lecherías a mejorar la seguridad del producto, extender la vida útil y cumplir con estrictos estándares de calidad con un mínimo esfuerzo de instalación.

- Enero de 2024: SPX FLOW, Inc. ha presentado el Recipiente de Infusión Sin Costuras bajo su marca APV, diseñado para mejorar la eficiencia e higiene de los procesos de infusión de ingredientes en las industrias de alimentos, bebidas y lácteos. Según la empresa, este innovador recipiente cuenta con un diseño sin costuras y sin grietas que minimiza los riesgos de contaminación y simplifica la limpieza, apoyando estrictos estándares sanitarios.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro análisis define el mercado de equipos para el procesamiento de productos lácteos como toda la maquinaria de uso específico instalada en instalaciones industriales para tratar térmicamente, separar, homogeneizar, concentrar, fermentar o convertir de otro modo la leche cruda en productos lácteos fluidos, condensados, deshidratados o cultivados. El límite comienza en los tanques de recepción de leche y termina antes de las líneas de envasado minorista primario, y los valores se expresan en USD a precios de venta del fabricante.

Exclusión del alcance: El estudio omite las unidades robóticas de ordeño en granja y las máquinas independientes de llenado o etiquetado.

Descripción general de la segmentación

- Por Tipo de Equipo

- Pasteurizadores

- Esterilizadores y Sistemas UHT

- Homogeneizadores

- Centrífugas y Separadores

- Evaporadores y Secadores

- Sistemas de Filtración por Membranas

- Mezcla y Combinación

- Módulos de Limpieza en el Lugar (CIP) y Automatización

- Por Aplicación

- Leche Líquida

- Queso

- Leche en Polvo y Fórmula Infantil

- Yogur y Productos Fermentados

- Mantequilla y Untables

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- España

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con ingenieros de planta, tecnólogos lácteos, inspectores regionales de seguridad alimentaria y gerentes de adquisiciones en Asia-Pacífico, Europa, las Américas y Oriente Medio ayudaron a validar los supuestos de rendimiento, los precios de venta promedio y los ciclos de reemplazo. Las encuestas de seguimiento capturaron la adopción de módulos de automatización y retrofits de membranas que la investigación documental no pudo cuantificar.

Investigación documental

Los analistas de Mordor revisaron datos abiertos de fuentes como la Organización de las Naciones Unidas para la Alimentación y la Agricultura, el Departamento de Agricultura de los Estados Unidos, Eurostat y el NDDB de India para mapear la producción de leche, los flujos comerciales y la capacidad de las plantas. Se analizaron códigos técnicos de UN Comtrade y aduanas nacionales para establecer referencias de precios de importación de pasteurizadores, separadores y sistemas de membranas. También se extrajo contexto de revistas científicas revisadas por pares sobre cinética térmica y diseño sanitario, junto con presentaciones 10-K corporativas y materiales para inversores que revelan carteras de pedidos de equipos. Cuando fue pertinente, repositorios de pago como D&B Hoovers y Dow Jones Factiva proporcionaron desgloses de ingresos a nivel de empresa. Esta lista es ilustrativa; numerosas publicaciones adicionales respaldaron la verificación de cifras y el encuadre narrativo.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo parte de la producción nacional de leche, la distribuye en grupos procesados utilizando la penetración de la pasteurización y los ratios de exportación, y luego convierte los volúmenes en demanda de equipos con estándares de rendimiento por hora. Los resultados se contrastan mediante consolidaciones selectivas de abajo hacia arriba de los envíos de los principales proveedores y datos muestreados de ASP × unidades. Los principales impulsores del modelo incluyen la producción mundial de leche cruda, las tasas de cumplimiento del tratamiento térmico, los incentivos a la inversión (por ejemplo, el esquema PLI de India), la utilización promedio de las plantas y la adopción de la filtración por membranas. Los pronósticos se basan en regresión multivariante combinada con análisis de escenarios, capturando los vínculos entre el ingreso disponible, los precios minoristas de los lácteos y las intenciones de capex expresadas por los procesadores entrevistados. Las brechas de datos en los recuentos de proveedores se subsanan mediante ratios calibrados de plantas comparables.

Ciclo de validación de datos y actualización

Cada borrador pasa por controles de varianza, indicadores de anomalías y una revisión por un segundo analista. Antes de la publicación, nos volvemos a poner en contacto con expertos seleccionados si surgen nuevas regulaciones o fusiones materiales. Las actualizaciones se realizan anualmente, con actualizaciones intermedias activadas por eventos que muevan el mercado en más de un tres por ciento.

Por qué la línea de base de equipos para el procesamiento de productos lácteos de Mordor se gana la confianza de los tomadores de decisiones

Las cifras publicadas suelen divergir porque las empresas eligen diferentes listas de equipos, combinaciones geográficas y ritmos de actualización.

Los principales factores de brecha incluyen si se contabilizan los retrofits de membranas, con qué frecuencia se actualizan los ASP y si las conversiones de divisas están fijas o son variables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 13,38 B (2025) | Mordor Intelligence | - |

| USD 13,49 B (2024) | Global Consultancy A | Incluye productos químicos CIP auxiliares y se basa en un ciclo de actualización de cuatro años |

| USD 10,70 B (2023) | Industry Association B | Excluye los sistemas de membranas y utiliza un único ratio de arriba hacia abajo sin validación primaria |

| USD 12,22 B (2025) | Regional Consultancy C | Se centra únicamente en plantas occidentales y mantiene el ASP estático en todas las regiones |

La comparación muestra que nuestro alcance cuidadosamente alineado, la actualización anual y la validación de doble vía ofrecen a las partes interesadas una línea de base equilibrada y transparente que pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos para el procesamiento de lácteos?

El tamaño del mercado de equipos para el procesamiento de lácteos es de 14.070 millones de USD en 2026 y se proyecta que alcance los 18.110 millones de USD para 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico representa el 39,21% de la demanda global, respaldado por la alta producción de leche en India y las rápidas inversiones en procesamiento en China y el Sudeste Asiático.

¿Qué segmento de equipos está creciendo más rápido?

Los sistemas de filtración por membranas registran la CAGR más alta del 6,68% porque mejoran la concentración de proteínas, la recuperación de agua y la eficiencia energética.

¿Por qué los pasteurizadores siguen siendo el segmento más grande?

Las regulaciones obligatorias de la FDA y la PMO requieren que cada planta de leche fluida pasteurice, haciendo que los pasteurizadores sean fundamentales y otorgándoles el 27,84% de la participación de mercado.

Última actualización de la página el: