Tamaño y Cuota del Mercado de Leche UHT de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

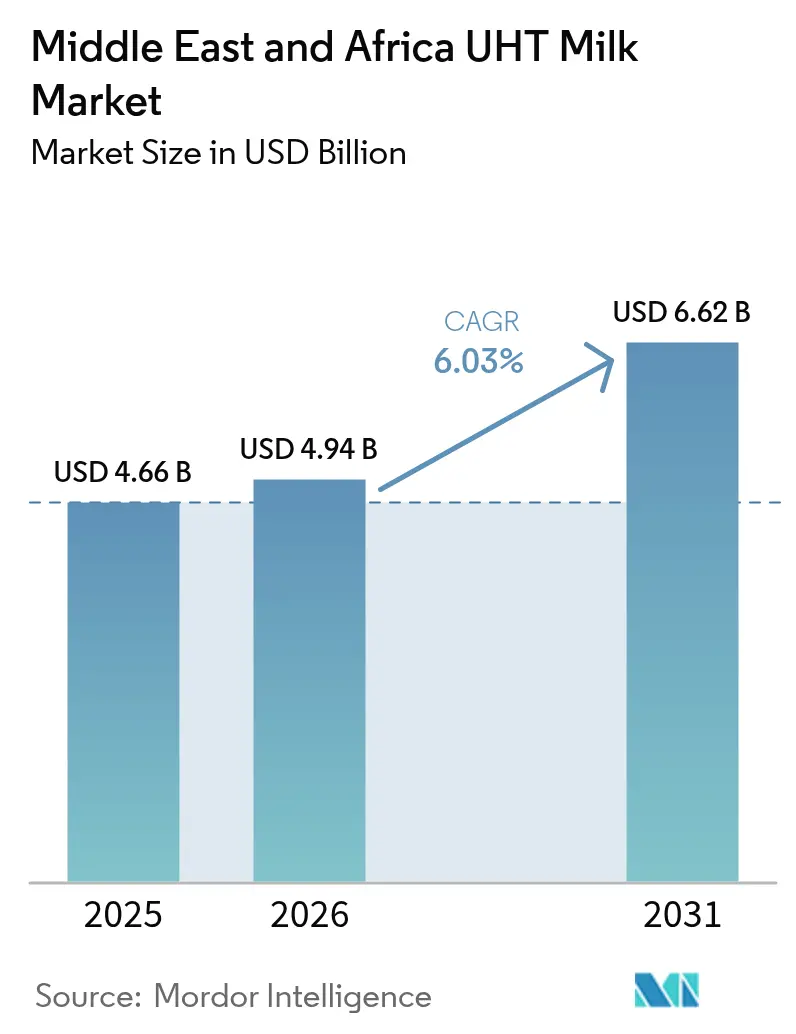

| Tamaño del mercado en el año base (2025) | 4.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche UHT de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de leche UHT de Oriente Medio y África fue valorado en 4.660 millones de USD en 2025 y se estima que crecerá desde 4.940 millones de USD en 2026 hasta alcanzar los 6.620 millones de USD en 2031, a una CAGR del 6,03% durante el período de previsión (2026-2031). Esta sólida trayectoria está vinculada a la modernización del comercio minorista, las mejoras en la cadena de frío de bajo carbono y un cambio visible hacia los lácteos fortificados. Sudáfrica ancla la demanda regional gracias a una consolidada base de procesamiento, mientras que Omán registra el crecimiento más rápido tras alinear el capital de seguridad alimentaria con las ampliaciones de capacidad. Las variantes enteras y de crema completa aún dominan, pero la leche desnatada es la que sube más rápido, impulsada por campañas de salud pública en el CCG y Sudáfrica. Las opciones sin sabor dominan en volumen, aunque las líneas con sabor se encuentran en una tendencia ascendente de premiumización. Las bolsas flexibles están listas para reducir los costos logísticos, y los operadores de servicios de alimentos están girando hacia productos estables en microespuma para satisfacer la demanda de café de especialidad. La competencia sigue fragmentada; las multinacionales amplían las líneas de fortificación mientras que los especialistas regionales ensayan envases de bajo carbono para cumplir con las emergentes normativas de residuos.

Conclusiones Clave del Informe

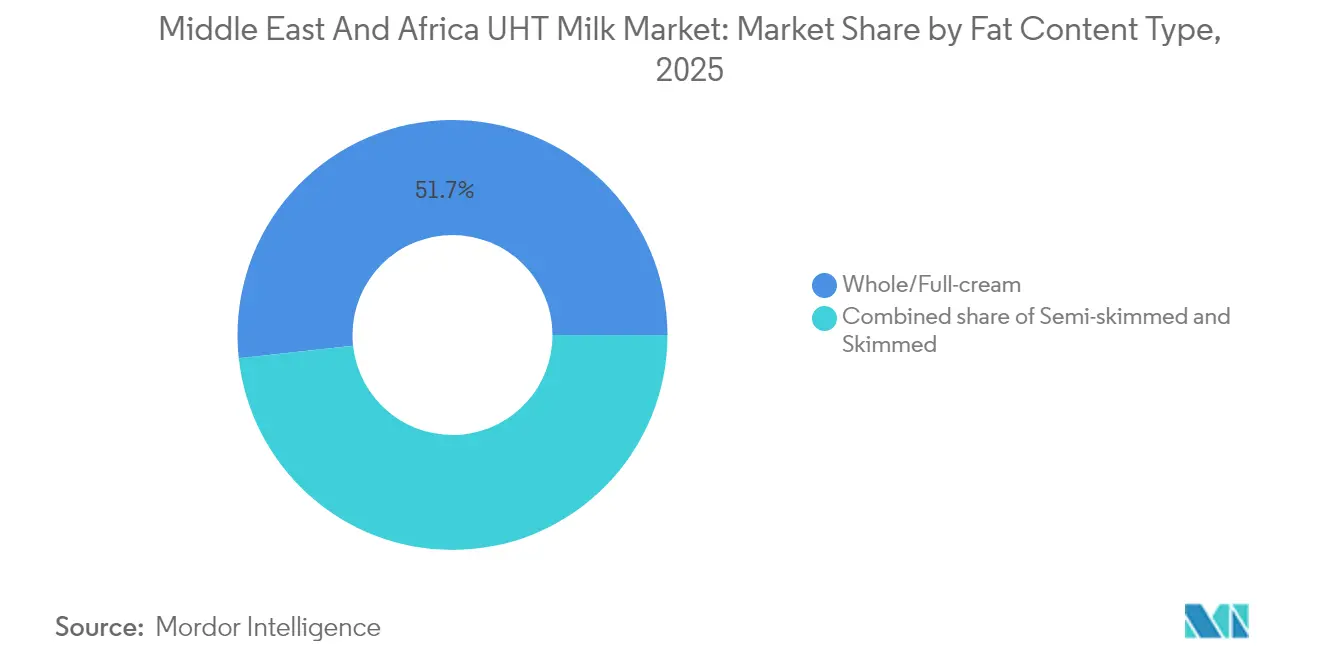

- Por contenido graso, la leche entera y de crema completa representó el 51,72% de la cuota del Mercado de Leche UHT de Oriente Medio y África en 2025, mientras que se proyecta que la leche desnatada se expanda a una CAGR del 6,82% hasta 2031.

- Por sabor, sin sabor representó el 63,80% del tamaño del Mercado de Leche UHT de Oriente Medio y África en 2025; las variantes con sabor avanzan a una CAGR del 8,34% hasta 2031.

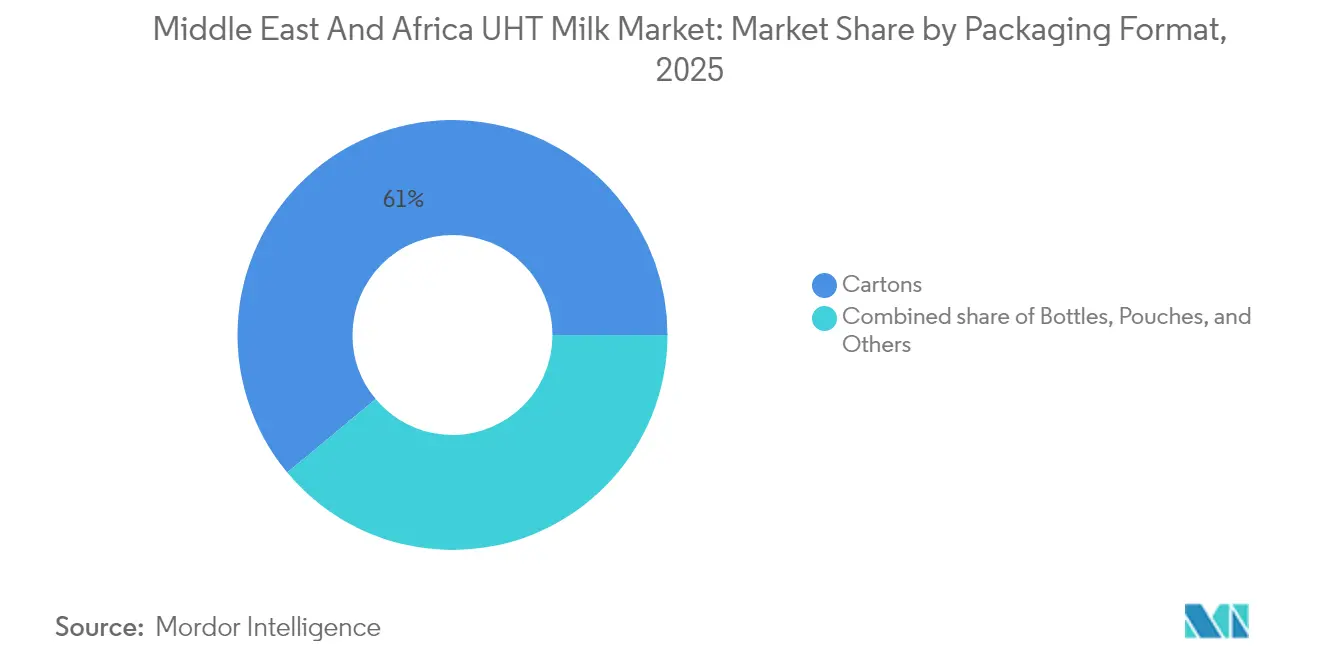

- Por envase, los cartones lideraron con el 61,05% de la cuota del Mercado de Leche UHT de Oriente Medio y África en 2025, aunque se prevé que las bolsas aumenten a una CAGR del 6,65% entre 2026 y 2031.

- Por canal de distribución, el comercio minorista captó el 70,25% del tamaño del Mercado de Leche UHT de Oriente Medio y África en 2025, mientras que los servicios de alimentos y HoReCa crecen a una CAGR del 6,96% hasta 2031.

- Por geografía, Sudáfrica comandó el 26,20% del volumen regional en 2025, mientras que Omán está previsto que registre una CAGR del 6,68% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Leche UHT de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia alternativas de cadena de frío sostenibles y de bajo carbono | +1.2% | Global, con ganancias tempranas en Kenia, Túnez, Sudáfrica | Mediano plazo (2-4 años) |

| El crecimiento de supermercados e hipermercados mejora la visibilidad de la leche UHT | +1.4% | Arabia Saudita, EAU, Egipto, Catar, Argelia | Corto plazo (≤ 2 años) |

| Preferencia del consumidor por productos de larga vida útil | +1.1% | Global, particularmente Nigeria, Marruecos, Egipto | Corto plazo (≤ 2 años) |

| Preferencia del sector de servicios de alimentos por leche UHT estable en microespuma | +0.8% | Núcleo del CCG, Turquía, expansión hacia el norte de África | Mediano plazo (2-4 años) |

| Demanda creciente de leche UHT fortificada | +0.9% | África oriental, Egipto, Marruecos, Arabia Saudita | Largo plazo (≥ 4 años) |

| Conciencia sanitaria y beneficios nutricionales | +0.7% | Global, con concentración urbana en el CCG y Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Alternativas de Cadena de Frío Sostenibles y de Bajo Carbono

Los gobiernos y las instituciones multilaterales están priorizando las inversiones en infraestructura de cadena de frío alimentada por energías renovables para abordar las pérdidas poscosecha y reducir las emisiones de carbono. La Corporación Financiera Internacional ha implementado unidades de refrigeración alimentadas por energía solar en Kenia y Túnez, reduciendo la dependencia del diésel hasta en un 60% y permitiendo a los agricultores de pequeña escala integrarse en las cadenas de suministro formales. Según el informe 2024 de la Alianza Global de la Cadena de Frío, la energía poco fiable, las brechas de habilidades y la logística fragmentada continúan obstaculizando la capacidad de almacenamiento en frío en el África subsahariana, lo que lleva a mayores tasas de deterioro y disminuye la ventaja de costo de la leche UHT sobre la leche fresca[1]Alianza Global de la Cadena de Frío, "La Cadena de Frío en África", www.gcca.org. Las cadenas de frío alimentadas por energías renovables no solo reducen las emisiones de carbono, sino que también ayudan a los productores a alcanzar sus objetivos de sostenibilidad al mismo tiempo que amplían el acceso a los mercados periurbanos y rurales. La leche UHT tiene más que ganar, ya que solo requiere almacenamiento a temperatura ambiente después del procesamiento, lo que reduce significativamente su huella energética en comparación con los productos lácteos refrigerados.

El Crecimiento de Supermercados e Hipermercados Mejora la Visibilidad de la Leche UHT

Los formatos minoristas modernos se están expandiendo rápidamente en todo Oriente Medio y el norte de África, impulsados por mayores ingresos disponibles, urbanización e incremento de las inversiones extranjeras en infraestructura de comestibles. En 2024, Catar y Argelia firmaron un acuerdo para abrir más de 100 megatiendas e hipermercados. Estas tiendas destinarán espacio dedicado en estantes a productos lácteos envasados, reduciendo la dependencia de los mercados tradicionales de productos frescos. El mercado minorista de Arabia Saudita ha crecido de manera constante en 2024, con los canales de comercio moderno captando una mayor cuota de las ventas de productos lácteos a medida que los consumidores prefieren la conveniencia, las marcas de confianza y una mayor variedad de productos. En los EAU, la penetración del comercio moderno ha alcanzado aproximadamente el 70%, con hipermercados y supermercados actuando como puntos de distribución clave para las marcas de leche UHT que atienden tanto a expatriados como a locales. Los espacios minoristas con aire acondicionado mejoran la calidad percibida de los productos, respaldan las campañas promocionales, permiten la comercialización cruzada con cereales de desayuno y fomentan las compras por impulso. Este crecimiento en los canales minoristas modernos es particularmente importante en regiones donde dominaba el comercio informal de productos lácteos, ya que ayuda a formalizar las cadenas de suministro e introduce estándares de trazabilidad que cumplen con las normativas de seguridad alimentaria.

Preferencia del Consumidor por Productos de Larga Vida Útil

Los hogares están cambiando sus hábitos de compra para reducir el desperdicio de alimentos, hacer compras con menos frecuencia y gestionar los presupuestos de manera más eficaz en respuesta a la inflación creciente. Un estudio de 2024 realizado por Kerry Group encontró que el 72% de los consumidores globales consideran que una vida útil más larga es una forma clave de reducir el desperdicio de alimentos. En Oriente Medio y África, muchos consumidores también valoran la conveniencia de almacenamiento y el ahorro de costos. La leche UHT, que se puede almacenar sin refrigeración durante 6 a 12 meses cuando no se ha abierto, satisface estas necesidades. Esto es particularmente importante en regiones con electricidad poco fiable o acceso limitado a la refrigeración. Por ejemplo, en Nigeria, donde las zonas urbanas experimentan cortes de energía de 10 a 15 horas diarias, la leche UHT es una alternativa práctica a la leche fresca, que se deteriora en 48 horas. De manera similar, en Egipto, la inestabilidad económica y la devaluación de la moneda en 2024 llevaron a los consumidores a almacenar productos estables en estantería como la leche UHT durante períodos de estabilidad de precios. Los minoristas han apoyado este cambio ofreciendo descuentos en compras a granel de leche UHT, haciéndola más económica por litro en comparación con la leche fresca. A medida que más hogares cambian a leche UHT, las redes de distribución se están expandiendo, mejorando la disponibilidad y haciéndola aún más competitiva en precio.

Conciencia Sanitaria y Beneficios Nutricionales

A medida que los ingresos aumentan y la urbanización se extiende, los consumidores se vuelven más exigentes con sus elecciones dietéticas, prestando mayor atención al contenido de grasa, la densidad proteica y los perfiles de micronutrientes. En respuesta, los hogares se están inclinando hacia variantes de leche UHT desnatada y semidesnatada, con el objetivo de reducir las grasas saturadas sin sacrificar el calcio y las proteínas. En 2024, el Ministerio de Salud de los EAU lanzó una campaña de "Alimentación Saludable, Vida Activa", abogando por los lácteos bajos en grasa en dietas equilibradas para combatir la obesidad y la diabetes, problemas que afectan a casi el 25% de los emiratíes[2]Ministerio de Salud y Prevención de los EAU. "Campaña de Alimentación Saludable, Vida Activa." mohap.gov.ae. De manera similar, el Departamento Nacional de Salud de Sudáfrica, en 2024, actualizó sus directrices dietéticas, destacando los lácteos bajos en grasa para combatir las enfermedades cardiovasculares, responsables del 18% de las muertes anuales de la nación. Los productores no se quedan quietos: en 2024, Danone lanzó una leche UHT alta en proteínas y baja en grasa en Sudáfrica, dirigida a los entusiastas del fitness y comercializándola como una bebida ideal para la recuperación posterior al entrenamiento. Este movimiento encaja perfectamente con las tendencias de fortificación, ya que las marcas mejoran las ofertas de leche UHT baja en grasa con ventajas funcionales, como la vitamina D para los huesos o los probióticos para la digestión, justificando precios premium y destacando en un mercado saturado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia del consumidor por la leche fresca | -1.3% | África oriental, Egipto, Marruecos, Nigeria | Corto plazo (≤ 2 años) |

| Desafíos para mantener el almacenamiento en frío para la distribución | -0.9% | Nigeria, Egipto, Marruecos, Sudáfrica | Mediano plazo (2-4 años) |

| Residuos de envases y preocupaciones medioambientales | -0.6% | CCG, Sudáfrica, Egipto | Mediano plazo (2-4 años) |

| Competencia de leches alternativas de origen vegetal | -0.8% | CCG, Sudáfrica, centros urbanos en toda el MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del Consumidor por la Leche Fresca

Las normas culturales, las preferencias de sabor y la desconfianza hacia los alimentos procesados siguen impulsando la demanda de leche fresca en regiones donde domina el comercio informal de productos lácteos. En África oriental, alrededor del 80% de los productos lácteos se venden a través de canales informales. Los consumidores de esta región a menudo compran leche cruda o mínimamente pasteurizada directamente a los agricultores o vendedores locales, ya que generalmente es más asequible que la leche UHT de marca. Un estudio de 2024 sobre el consumo de productos lácteos en África oriental reveló que los hogares perciben la leche fresca como más nutritiva y "natural" en comparación con la leche UHT, aunque ambas tienen perfiles nutricionales similares después del procesamiento. En Egipto, el mercado lácteo sigue siendo muy fragmentado. La leche tradicional baladi constituye una parte significativa del consumo rural, particularmente en áreas con infraestructura de cadena de frío limitada y alta sensibilidad al precio, según el Ministerio de Agricultura de Egipto. De manera similar, en Marruecos, las cooperativas lecheras informaron en 2024 que los consumidores están dispuestos a pagar entre un 15% y un 20% menos por la leche UHT en comparación con la leche fresca. Esta disparidad de precios limita los márgenes de beneficio y restringe el alcance minorista de la leche UHT fuera de las zonas urbanas. Los hábitos generacionales y la falta de conciencia sobre los beneficios del procesamiento UHT refuerzan aún más esta preferencia. Para cambiar el comportamiento del consumidor, son esenciales los esfuerzos sostenidos en educación y construcción de marca.

Desafíos para Mantener el Almacenamiento en Frío para la Distribución

En el África subsahariana, la escasez de energía, la infraestructura inadecuada y los altos costos de la logística de la cadena de frío están aumentando significativamente los gastos de distribución y los riesgos de deterioro. El informe de África 2024 de la Alianza Global de la Cadena de Frío destaca la electricidad poco fiable, la escasez de técnicos de refrigeración cualificados y las redes logísticas fragmentadas como las principales barreras para el desarrollo de la cadena de frío. En 2024, Sudáfrica experimentó graves cortes de energía, con Eskom imponiendo un prolongado corte de carga de Etapa 6. Esto obligó a los distribuidores de productos lácteos a invertir en generadores diésel y sistemas de refrigeración de respaldo, aumentando los costos operativos entre un 12% y un 18%. En Nigeria, las instalaciones de almacenamiento en frío están fuertemente concentradas en Lagos y Abuja, dejando desatendidas las zonas rurales y las ciudades más pequeñas. Los distribuidores en estas regiones reportan tasas de deterioro del 20% al 30% para los productos lácteos refrigerados durante la entrega de última milla, lo que impacta significativamente en la rentabilidad. En Egipto, la infraestructura de la cadena de frío se está expandiendo pero sigue siendo insuficiente para satisfacer la demanda creciente. Los importadores y procesadores frecuentemente encuentran demoras en los puertos y falta de almacenes refrigerados, lo que continúa obstaculizando las operaciones. Aunque la leche UHT se puede almacenar sin refrigeración, todavía requiere manejo en cadena de frío durante la recolección de leche cruda y el preprocesamiento, exponiendo a los productores a los mismos desafíos de infraestructura que la leche fresca. Resolver estos problemas requiere inversiones coordinadas en energía renovable, tecnologías de refrigeración avanzadas y programas de capacitación en logística. Las asociaciones público-privadas están comenzando a avanzar en la resolución de estas áreas críticas, ofreciendo esperanza para mejorar los sistemas de cadena de frío en la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contenido Graso: Las Variantes Bajas en Grasa Ganan Terreno

La leche desnatada es el segmento de más rápido crecimiento en la categoría de contenido graso, con una expansión esperada a una CAGR del 6,82% de 2026 a 2031. Este crecimiento está impulsado por consumidores conscientes de la salud que buscan reducir la ingesta de grasas saturadas manteniendo los niveles de proteínas y calcio. En 2024, el Ministerio de Salud de los EAU lanzó la campaña "Alimentación Saludable, Vida Activa", promoviendo los lácteos bajos en grasa como parte de una dieta equilibrada para combatir la obesidad y la diabetes, que afectan a aproximadamente el 25% de la población emiratí. De manera similar, el Departamento Nacional de Salud de Sudáfrica actualizó sus directrices dietéticas en 2024, enfatizando los lácteos bajos en grasa para abordar las enfermedades cardiovasculares, que representan el 18% de las muertes anuales. En ese mismo año, Danone introdujo una leche UHT alta en proteínas y baja en grasa en Sudáfrica, dirigida a los entusiastas del fitness y comercializándola como una bebida de recuperación posterior al entrenamiento. La leche semidesnatada está ganando popularidad en Egipto y Marruecos, donde los consumidores buscan un equilibrio entre el sabor y la salud. Mientras tanto, la leche desnatada, aunque todavía es de nicho, está creciendo rápidamente en los mercados del CCG, impulsada por los expatriados que adoptan hábitos dietéticos occidentales.

La leche entera y de crema completa dominó el segmento de contenido graso en 2025, con una cuota de mercado del 51,72%. Esta preferencia está arraigada en las tradiciones culturales y la preferencia por perfiles de sabor más ricos, particularmente en Arabia Saudita, Egipto y Turquía. La leche UHT de crema completa de Almarai sigue siendo el producto más vendido en Arabia Saudita, con la empresa procesando 4 millones de litros de leche diariamente. En Turquía, Sütaş produce 3.600 toneladas de productos lácteos diariamente, con la leche UHT de crema completa representando la mayoría de sus exportaciones a Egipto, EAU, Catar, Libia, Irak y Kuwait. En Egipto, Juhayna lidera el mercado de leche natural, con la leche UHT de crema completa como su producto insignia. Sin embargo, el crecimiento de este segmento se está ralentizando a medida que los consumidores más jóvenes y urbanos se inclinan hacia opciones con menor contenido graso. Para abordar esta tendencia, los productores están introduciendo variantes de leche entera fortificada, añadiendo beneficios funcionales como la vitamina D para la salud ósea y los ácidos grasos omega-3 para la salud cerebral a las formulaciones tradicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Sabor: El Chocolate y la Vainilla Impulsan la Premiumización

Se espera que la leche UHT con sabor sea el segmento de más rápido crecimiento, con una CAGR proyectada del 8,34% de 2026 a 2031. Este crecimiento está impulsado por las innovaciones en las ofertas de productos, el enfoque en la nutrición pediátrica y la creciente demanda de opciones de consumo convenientes para llevar. En Gulfood 2025, PROMESS introdujo nuevos productos de leche UHT con sabor, incluyendo variantes de chocolate, vainilla y fresa fortificadas con vitaminas y minerales esenciales, dirigidas a niños y adolescentes. En 2024, Juhayna lanzó leche con chocolate enriquecida con hierro en Egipto, posicionándola como un suplemento nutricional para niños en edad escolar y mujeres embarazadas. Brookside Dairy entró en el mercado de leche UHT con sabor en Kenia en 2024, aprovechando su sólida red de distribución para llegar a las zonas periurbanas y rurales donde la refrigeración es limitada. Lacnor amplió su gama de leche UHT con sabor en los EAU en 2024 añadiendo sabores de plátano y caramelo, con el objetivo de atraer a compradores por impulso en tiendas de conveniencia y gasolineras. De manera similar, Baladna introdujo leche UHT con sabor en Catar en 2024, dirigida a familias expatriadas y promocionándola como una alternativa más saludable a las bebidas carbonatadas.

La leche UHT sin sabor representó el 63,80% del segmento de sabores en 2025, reflejando los hábitos de consumo tradicionales y la sensibilidad al precio en los mercados de Oriente Medio y África. En Arabia Saudita, la leche UHT natural continúa dominando el mercado minorista, con actores clave como Almarai, Saudia Dairy y NADEC compitiendo en precio, reputación de marca y alcance de distribución. En Egipto, la cultura tradicional de la leche baladi sostiene la demanda de leche UHT sin sabor, particularmente en las zonas rurales donde los consumidores priorizan la nutrición funcional sobre la variedad de sabores. En Sudáfrica, el mercado de leche UHT está dividido entre opciones naturales y con sabor. Los minoristas a menudo promueven leche UHT sin sabor de marca propia a precios reducidos para atraer a los hogares conscientes del presupuesto. Sin embargo, el crecimiento del segmento sin sabor se está ralentizando a medida que los productores desplazan su atención hacia las variantes con sabor y fortificadas. Estos productos ofrecen mayores márgenes de beneficio y atraen a los consumidores más jóvenes y urbanos que valoran la conveniencia y las diversas opciones de sabor.

Por Formato de Envase: Las Bolsas Flexibles Ganan Terreno

Con una previsión de crecimiento a una CAGR del 6,65% de 2026 a 2031, las bolsas están emergiendo rápidamente como el segmento líder en envases. Este auge se atribuye a beneficios como el ahorro en costos de materiales, los mandatos de sostenibilidad y la mejora de la eficiencia logística. En 2024, Nissha y Tetra Pak presentaron un cartón aséptico de papel, fabricado con un 90% de materiales renovables y con una reducción del 30% en el contenido de plástico, dirigido específicamente a mercados con regulaciones de envases estrictas. Huhtamaki lanzó vasos reciclables para productos lácteos en 2024, utilizando polipropileno monomaterial para simplificar el reciclaje y reducir los residuos en vertederos. Liquibox presentó un tapón autosellante para sistemas de bolsa en caja en 2024, que no solo extiende la vida útil después de abierto a 90 días sino que también reduce los residuos de envases en un 60% en comparación con los cartones tradicionales. Las bolsas han encontrado una resonancia particular en mercados sensibles al precio como Nigeria, Egipto y Marruecos, donde la asequibilidad es primordial para los consumidores y los minoristas buscan optimizar el espacio en estantes y las necesidades de almacenamiento en frío.

En 2025, los cartones dominaron el panorama de los envases, con una cuota del 61,05%, reforzados por una infraestructura de llenado aséptico bien establecida, una sólida equidad de marca y la familiaridad del consumidor. En un movimiento que subraya la sostenibilidad, Tetra Pak se asoció con Lactalis en 2024 para lanzar cartones fabricados con un 33% de polímeros reciclados, logrando una reducción proporcional en la huella de carbono y alineándose con los estándares de economía circular de la UE. Dirigido a productores con ambiciosos objetivos de sostenibilidad, SIG Combibloc introdujo el cartón Terra en 2024, con una barrera de papel que reduce las emisiones de CO2 en un 63% en comparación con los cartones estándar. Los principales actores como Almarai, Danone y Lactalis están intensificando sus inversiones en capacidades de llenado de cartones en Arabia Saudita, Egipto y Sudáfrica, aprovechando su fortaleza de marca y las economías de escala para fortalecer sus posiciones en el mercado. Mientras que las botellas atienden a segmentos premium de nicho y necesidades de ración individual, otros formatos como los sistemas de bolsa en caja están ganando terreno en el sector de servicios de alimentos, y los envases a granel atraen a los compradores institucionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Segmento HoReCa se Acelera

Se proyecta que el segmento de distribución de servicios de alimentos y HoReCa crezca a una fuerte CAGR del 6,96% de 2026 a 2031. Este crecimiento está impulsado por la expansión del sector de la hostelería, la creciente popularidad del café de especialidad y la demanda creciente de servicios de catering institucional. En 2024, Sütaş lanzó "Barista Milk" en Turquía, un producto UHT específicamente diseñado para crear microespuma estable para capuchinos y lattes, dirigido al creciente mercado de café de especialidad en el país. Los sistemas UHT de bolsa en caja son cada vez más populares en los canales HoReCa debido a sus beneficios, como el control de porciones, la reducción de residuos de envases y la capacidad de almacenar leche a temperatura ambiente hasta 90 días después de abierto, en comparación con solo 7 días para la leche refrigerada. El sector de la hostelería del CCG recibió 85 millones de visitantes internacionales en 2024, impulsando significativamente la demanda de leche UHT. Los operadores se centran en estandarizar la calidad de las bebidas en múltiples establecimientos mientras reducen el deterioro y los costos laborales.

Los canales minoristas representaron el 70,25% del segmento de distribución en 2025, respaldados por el crecimiento de los supermercados e hipermercados, el aumento de la competencia de las marcas de distribuidores y la creciente penetración del comercio electrónico. En 2024, Catar y Argelia firmaron un acuerdo bilateral para establecer más de 100 megatiendas e hipermercados. Estas tiendas tienen como objetivo proporcionar espacio dedicado en estantes para productos lácteos envasados, reduciendo la dependencia de los mercados tradicionales de productos frescos. En los EAU, la penetración del comercio moderno se sitúa en aproximadamente el 60%, con hipermercados y supermercados sirviendo como puntos de distribución clave para las marcas de leche UHT que atienden tanto a expatriados como a consumidores locales. Las tiendas de conveniencia y el comercio minorista en línea también están creciendo rápidamente. Por ejemplo, Lulu Group se asoció con la cooperativa Milma de India en 2024 para distribuir productos lácteos de larga vida útil en hipermercados de Oriente Medio, fortaleciendo aún más la red de distribución minorista.

Análisis Geográfico

En 2025, Sudáfrica captó el 26,20% del mercado regional de leche UHT, respaldada por su sólida base de procesamiento lácteo, los corredores de exportación de la SADC y la infraestructura minorista moderna. A pesar de una caída del 3,7% en los precios promedio, el segmento de leche UHT registró un crecimiento positivo en el volumen minorista, impulsado por la competencia y la expansión de las marcas de distribuidores. La leche UHT es una parte clave de la producción láctea líquida de Sudáfrica, con exportaciones anuales de aproximadamente 87.696 toneladas a los estados miembros de la SADC, haciendo del país un centro regional de productos lácteos estables en estantería. Lactalis South Africa, que emplea entre 501 y 1.000 trabajadores, produce marcas como Melrose, Parmalat y Steri Stumpie, compitiendo con Clover, Woodlands y Fair Cape en un mercado fragmentado. Sin embargo, los cortes de energía en 2024 obligaron a los distribuidores a invertir en generadores diésel y refrigeración de respaldo, aumentando los costos operativos entre un 12% y un 18% y limitando los márgenes de beneficio. En 2025, la Comisión de Competencia de Sudáfrica presentó una denuncia alegando prácticas anticompetitivas en el sector lácteo, señalando posibles cambios regulatorios.

Omán es el mercado de más rápido crecimiento, con una CAGR proyectada del 6,68% de 2026 a 2031, impulsada por las iniciativas gubernamentales de seguridad alimentaria, las inversiones en capacidad y el aumento del consumo de productos lácteos. En HORECA Oman 2024, Mazoon Dairy destacó su producción de 180 millones de litros de leche cruda y su capacidad de procesamiento de 140 millones de litros, priorizando la leche UHT. La leche UHT, con su larga vida útil y sus menores necesidades de cadena de frío, está bien posicionada para abordar esta brecha. El sector de la hostelería en Mascate y Salalah se está expandiendo, impulsando la demanda de leche UHT en los servicios de alimentos, especialmente para el café y el té donde la estabilidad de la espuma es esencial.

Arabia Saudita, EAU, Egipto, Turquía, Nigeria y Marruecos muestran tendencias de crecimiento variadas moldeadas por la modernización minorista, la demografía y las inversiones en infraestructura. En marzo de 2024, Almarai de Arabia Saudita anunció un plan de 18.000 millones de riales (4.800 millones de USD) para ampliar el procesamiento y diversificarse hacia las categorías de proteínas. Nestlé invirtió 72 millones de USD en 2024 para construir su primera instalación de fabricación de alimentos en Arabia Saudita para productos lácteos y nutricionales locales. En mayo de 2025, Al Ain Farms Group de los EAU unificó cinco marcas para agilizar la distribución. Mleiha Dairy, en noviembre de 2024, anunció planes para ampliar su rebaño a 20.000 vacas para aumentar la producción de leche UHT para los mercados doméstico y de exportación. En octubre de 2024, Arla Foods de Egipto ofreció 183 millones de USD para adquirir Domty, con el objetivo de ampliar su presencia en Oriente Medio y aprovechar la red de distribución de Domty. Sütaş de Turquía procesa 3.600 toneladas de productos lácteos diariamente, exportando leche UHT a 47 países, incluyendo Egipto y EAU, mientras gestiona un aumento del 49% en los precios de la leche cruda en 2024. FrieslandCampina de Nigeria recibió una subvención de 5 millones de USD de la Fundación Gates en 2024 para el programa Value4Dairy, apoyando a 10.000 ganaderos y pequeños agricultores para mejorar la calidad de la leche y la integración de la cadena de suministro.

Panorama regulatorio

Los mercados del CCG avanzan hacia normas técnicas armonizadas para la leche UHT y la leche UHT saborizada, con la GSO 1347:2023 como referencia central de un marco unificado que respalda el comercio transfronterizo y las declaraciones alineadas con los reguladores en Arabia Saudita, los Emiratos Árabes Unidos y los estados vecinos del Golfo.

En toda África, la armonización regulatoria se amplía con la ARSO DARS 1049:2025, que establece una especificación regional para la leche UHT junto con referencias como la EAS 27:2006. En los Emiratos Árabes Unidos, la Resolución del Gabinete N.º 29 de 2018 refuerza los requisitos de evaluación de conformidad y registro para las importaciones de lácteos, destacando las expectativas en materia de documentación, trazabilidad y envasado y etiquetado conformes para las referencias fortificadas.

Análisis de la cadena de valor

La cadena de valor de la leche UHT en Oriente Medio y África comienza con el abastecimiento de leche cruda, que va desde granjas industriales integradas en Arabia Saudita y Egipto hasta redes de pequeños productores en partes de África. A esto le sigue la recolección, la refrigeración, el procesamiento UHT, el envasado aséptico y la distribución a través de múltiples canales. Procesadores más grandes como Almarai, Juhayna, NADEC y SADAFCO aprovechan la escala, mientras que las carteras lideradas por marcas de Nestlé y Lactalis dan forma a las estrategias de aprovisionamiento y la dinámica competitiva.

Los ecosistemas de equipos centrados en la tecnología aséptica de proveedores como Tetra Pak y SIG vinculan el procesamiento y el envasado con la disponibilidad de materiales y la capacidad de mantenimiento. La distribución sigue siendo una restricción en muchos mercados africanos debido a los costos de combustible y la logística portuaria, lo que impulsa a los productores hacia modelos operativos más integrados y basados en datos, como lo ejemplifica la asociación de Almarai con Google Cloud en febrero de 2025 para aplicar IA al monitoreo del ganado y la optimización de la cadena de suministro.

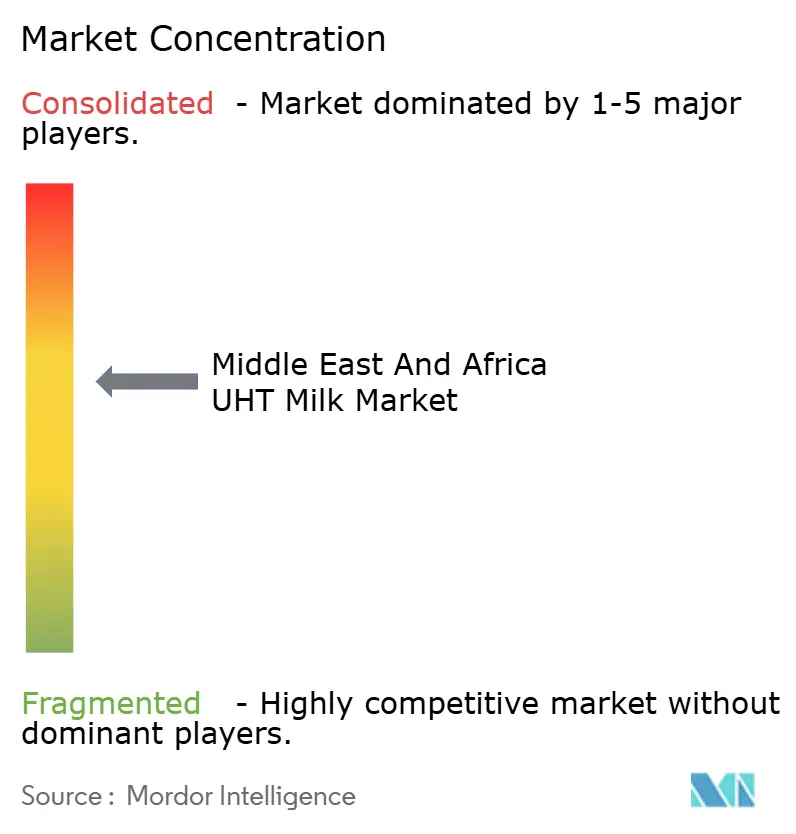

Panorama Competitivo

El mercado de leche UHT de Oriente Medio y África está moderadamente consolidado, con una combinación de lecherías regionales establecidas y actores multinacionales que impulsan la competencia a través de sólidas capacidades de distribución y reconocimiento de marca. Las empresas líderes aprovechan las ventajas de escala, las tecnologías de procesamiento de larga vida útil y las amplias carteras de productos para asegurar una presencia dominante en estantes en supermercados, pequeños colmados y canales institucionales. Su capacidad para mantener un suministro constante en regiones con infraestructura de cadena de frío variable refuerza aún más su posición en el mercado.

Mientras tanto, los productores locales de tamaño mediano están ganando terreno gradualmente al ofrecer variantes con precios competitivos adaptadas a las preferencias de sabor regionales. Sin embargo, los altos requisitos de capital para el procesamiento y envasado UHT continúan limitando la entrada rápida de nuevos actores. En general, la competencia se centra en la eficiencia de precios, la fortificación de valor añadido y la ampliación del alcance hacia los mercados semiurbanos y rurales desatendidos.

La adopción tecnológica se está acelerando, con Tetra Pak y SIG Combibloc introduciendo cartones asépticos de papel que reducen la huella de carbono entre un 33% y un 63%, permitiendo a los productores cumplir con los mandatos de sostenibilidad mientras mantienen la integridad del producto. Sin embargo, el cumplimiento normativo sigue siendo un imperativo estratégico, con los sistemas de gestión de seguridad alimentaria ISO 22000 y las certificaciones de Análisis de Peligros y Puntos de Control Críticos (APPCC) sirviendo como requisitos de referencia para los productores orientados a la exportación que se dirigen a los mercados del CCG y europeos.

Líderes de la Industria de Leche UHT de Oriente Medio y África

Almarai

Saudia Dairy & Foodstuff Co. (SADAFCO)

Lactalis Group

Nestlé S.A.

Clover Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La ampliación de capacidad y la localización estratégica están creando espacios en blanco a corto plazo en toda la región de Oriente Medio y África, con proyectos para 2026 destinados a ampliar la producción local. MIDROC inauguró una moderna planta de procesamiento de leche en Etiopía para aumentar la producción de larga duración, Baladna Algeria avanzó en su expansión con contratos de segunda fase por más de 635 millones de USD, y Giplait puso en marcha una línea UHT en la lechería de Rouiba con una capacidad de 15,000 litros por hora.

La innovación en envasado y formatos también sigue siendo una palanca directa para reducir los costos logísticos y diferenciar los productos en el comercio minorista moderno y el sector HoReCa. El mercado vio a Beyti Foods introducir leche UHT envasada en PET en Egipto a finales de 2025 como parte de una expansión de 1,000 millones de USD, a Royal Fresh Brands lanzar bolsas de leche de larga duración de 250 ml en Kenia en junio de 2026, y a SIG junto con Sawani lanzar NOUG Camel UHT Milk en Arabia Saudita en febrero de 2026, ampliando propuestas premium, funcionales y específicas por especie.

Desarrollos recientes del sector

- Julio de 2026: Enazaha instaló una tercera línea de llenado aséptico SIG (SIG Slimline 12 Aseptic) en Mauritania para ampliar la capacidad de leche y leche saborizada en envases de 1 L y 500 ml. La capacidad de llenado adicional fortalece las opciones de suministro local y aumenta la presión competitiva sobre los lácteos importados de larga duración en los flujos comerciales cercanos de África Occidental.

- Noviembre de 2025: Beyti Food Industries introdujo la primera leche UHT de Egipto envasada en botellas de PET como parte de una expansión de 1,000 millones de EGP en su complejo de Nubaria, que incluyó múltiples nuevas líneas de producción. El movimiento amplía las opciones de envasado más allá de los envases de cartón y posiciona a la empresa para dirigirse a comercios centrados en la conveniencia y ocasiones de consumo sobre la marcha con formatos diferenciados listos para el anaquel.

- Noviembre de 2024: El lanzamiento por parte de Clover S.A. Proprietary Limited de Clover 1L UHT Flavoured Milk en Sudáfrica en variantes de chocolate y fresa amplía la cartera de sabores de la región. La introducción respalda las estrategias de premiumización en los principales mercados hub y abre oportunidades para formatos listos para el anaquel en el comercio moderno.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se refiere al valor de la leche de vaca procesada UHT (ultra alta temperatura) vendida para consumo minorista y de servicios de alimentación en todo Oriente Medio y África, contabilizado en el punto de venta al mercado (en USD).

Exclusiones del alcance: no se contabilizan la leche fresca/pasteurizada, las bebidas lácteas saborizadas que no sean leche UHT, las bebidas de origen vegetal y las fórmulas infantiles.

Descripción general de la segmentación

- Tipo de Contenido Graso

- Entera/Crema completa

- Semidesnatada

- Desnatada

- Sabor

- Sin sabor

- Con sabor

- Formato de Envase

- Cartones

- Botellas

- Bolsas

- Otros

- Canal de Distribución

- Servicios de Alimentos/HoReCa

- Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Comercio Minorista en Línea

- Otros

- País

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Omán

- Resto de Oriente Medio y África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando la cadena de suministro láctea en Oriente Medio y África y luego se centra en la leche UHT, ya que la demanda de leche de larga duración está determinada por el clima, el alcance de la cadena de frío y la expansión del comercio minorista moderno. Utilizamos referencias públicas como agencias estadísticas nacionales y ministerios de agricultura, la FAOSTAT para señales de producción de leche, UN Comtrade para los flujos comerciales relevantes, y series de tipos de cambio de bancos centrales o del FMI para mantener la coherencia temporal de las divisas.

Para fundamentar la fijación de precios y la combinación de productos, también revisamos informes anuales de empresas y presentaciones a inversores, sitios web de minoristas y asociaciones, y cobertura de prensa confiable sobre nuevas capacidades lácteas y cambios de envasado. En paralelo, se utilizó de forma selectiva una suscripción paga para datos financieros e inteligencia empresarial y una base de datos de envíos de importación/exportación a nivel de operación para confirmar la presencia de fabricantes y la intensidad comercial en corredores clave. Estas fuentes documentales son ilustrativas y no exhaustivas, y se revisaron materiales públicos adicionales para recopilar datos, validar supuestos y resolver cuestiones de definición.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales que más influyen en el modelo, como qué proporción de la leche líquida se destina a UHT, los formatos de envase típicos utilizados y el ritmo real de los cambios de precios en distintos países. Hablamos con partes interesadas de los sectores de procesamiento lácteo, envasado, distribución y servicios de alimentación, y los aportes se equilibraron entre las principales subregiones de Oriente Medio y África para cerrar brechas de información y ajustar los totales finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 12% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 15% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruyen los patrones de consumo lácteo y de leche líquida envasada a nivel de país, y luego se filtran a través de una participación estimada de UHT que refleja las condiciones de almacenamiento, el acceso minorista y el uso en servicios de alimentación. Los totales se corroboran luego con aproximaciones selectivas de abajo hacia arriba, como puntos de precio de envase muestreados multiplicados por los litros estimados vendidos en el comercio moderno, además de verificaciones con distribuidores y procesadores, lo que ayuda a ajustar los resultados cuando los datos públicos son desiguales.

Los insumos clave utilizados (ilustrativos) incluyen la dirección del consumo lácteo per cápita, la penetración de UHT según la madurez del mercado, la dependencia de importaciones frente a la capacidad de procesamiento local, los cambios en la combinación de envases (cartones, botellas, bolsas) y los movimientos de precios observados vinculados a la disponibilidad de leche cruda y la inflación. Las previsiones se elaboraron mediante análisis de escenarios, en los que los impulsores macro y los impulsores de categoría se varían conjuntamente, y se elige la trayectoria final según lo que los encuestados primarios consideran más probable para el próximo ciclo de planificación. Cuando los países más pequeños tienen datos limitados, se aplican ratios sustitutos de mercados similares y luego se corrigen tras la retroalimentación de las entrevistas y las verificaciones de señales comerciales.

Validación de datos y ciclo de actualización

La validación se realiza por etapas para que las cifras no dependan de una sola fuente de datos. Comparamos los resultados del modelo con señales independientes, como la dirección de la producción láctea, los movimientos de la balanza comercial y si el gasto implícito per cápita en UHT parece razonable frente a los presupuestos de los hogares y los precios minoristas observados.

Se marcan anomalías cuando las tasas de crecimiento o los volúmenes implícitos parecen incongruentes con la capacidad conocida, los patrones de importación o los cambios de política, y se revisan los supuestos, seguido de una segunda revisión por parte de un analista antes de la aprobación final. Los informes se actualizan anualmente y, si ocurre un evento material (por ejemplo, una gran ampliación de capacidad o un movimiento cambiario pronunciado), se activa una actualización provisional. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado de leche UHT de Oriente Medio y África de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para el mercado de leche UHT de Oriente Medio y África pueden divergir incluso cuando el tema parece idéntico, porque los analistas no siempre tratan los mismos productos, canales y países de la misma manera. Las diferencias también provienen del año base elegido, el momento del tipo de cambio utilizado para convertir las monedas locales a USD y cómo se proyecta la fijación de precios entre los tamaños de envase.

En esta categoría, las mayores brechas suelen provenir de si la leche UHT saborizada se incluye de manera coherente, si los volúmenes de servicios de alimentación se contabilizan junto con los envases minoristas, y si las bebidas lácteas de larga duración adyacentes se mezclan en la definición. Otro factor común es el método de construcción de precios, ya que usar un precio promedio regional único puede sobreestimar el valor en países donde las bolsas representan una mayor proporción. Cuando la penetración de UHT, la combinación de envases y las tasas de cambio específicas de cada año se aplican a nivel de país y luego se contrastan con señales de producción y comercio, el total se mantiene más cercano al conjunto de demanda alcanzable, que es la forma en que se mantiene y actualiza el modelo en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4.66 mil millones de USD (2025) | |

| Consultoría Regional A | 4.50 mil millones de USD (2024) | Utiliza un año base diferente y una ventana de previsión más larga, y el resumen público no aclara si las ventas de servicios de alimentación y la leche UHT saborizada se contabilizan de manera coherente en todos los países de Oriente Medio y África. |

| Consultoría Global B | 6.10 mil millones de USD (2024) | Parece aplicar una mayor penetración de UHT y/o un alcance de canal o uso final más amplio, y los pasos de conversión a USD y de construcción de precios no son transparentes para monedas volátiles, lo que puede elevar el valor regional. |

La tabla muestra que la dispersión se explica principalmente por las decisiones de definición y conversión, más que por una única señal de demanda. Al mantener el cálculo vinculado a la penetración de UHT a nivel de país, la combinación de envases y los movimientos de precios observables, los resultados siguen siendo rastreables hasta insumos prácticos que pueden reverificarse durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de leche UHT de Oriente Medio y África en 2026?

El mercado está valorado en 4.940 millones de USD en 2026 y se proyecta que alcance los 6.620 millones de USD en 2031.

¿Qué país lidera actualmente la demanda regional?

Sudáfrica contribuye con el 26,20% del volumen de 2025 gracias a su base de procesamiento y su alcance de exportación en la SADC.

¿Qué segmento crece más rápido dentro del mercado?

La leche UHT con sabor se está expandiendo a una CAGR del 8,34% a medida que las marcas añaden opciones de chocolate, vainilla y variantes fortificadas.

¿Por qué las bolsas están ganando popularidad en los envases?

Las bolsas reducen el uso de materiales hasta en un 40%, disminuyen los costos de flete y se alinean con los mandatos de reciclaje cada vez más estrictos.

Última actualización de la página el: