Tamaño y Participación del Mercado de Equipos para el Procesamiento de Frutas y Verduras

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

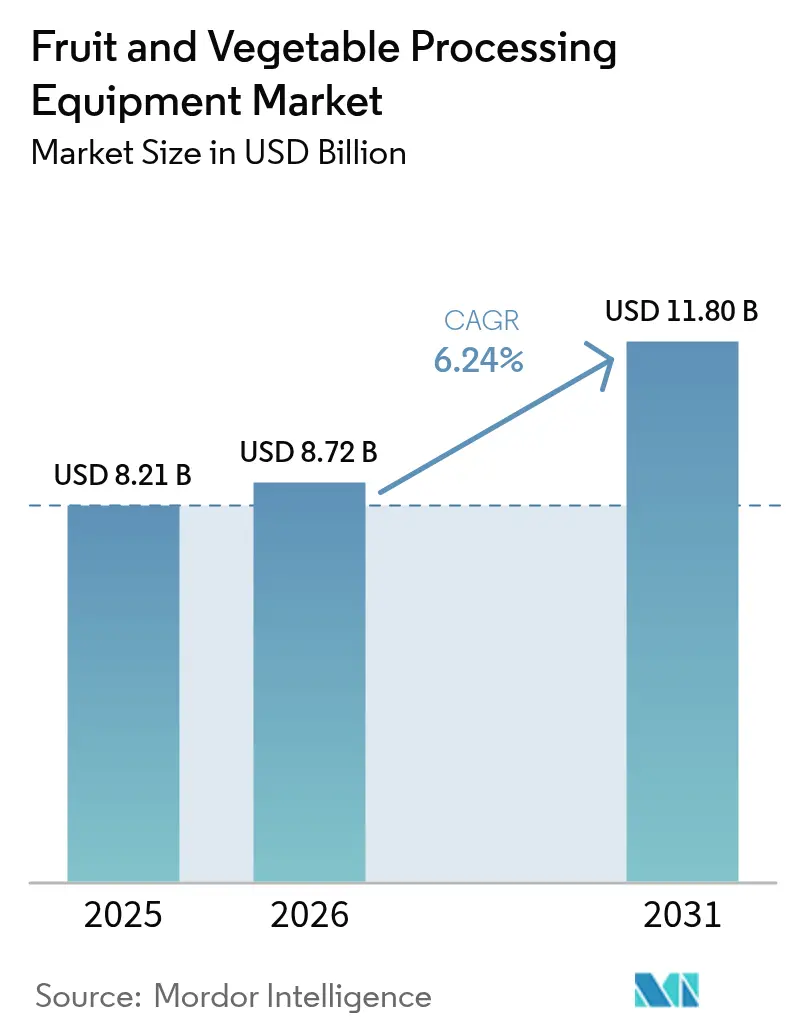

| Tamaño del Mercado (2026) | 8.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

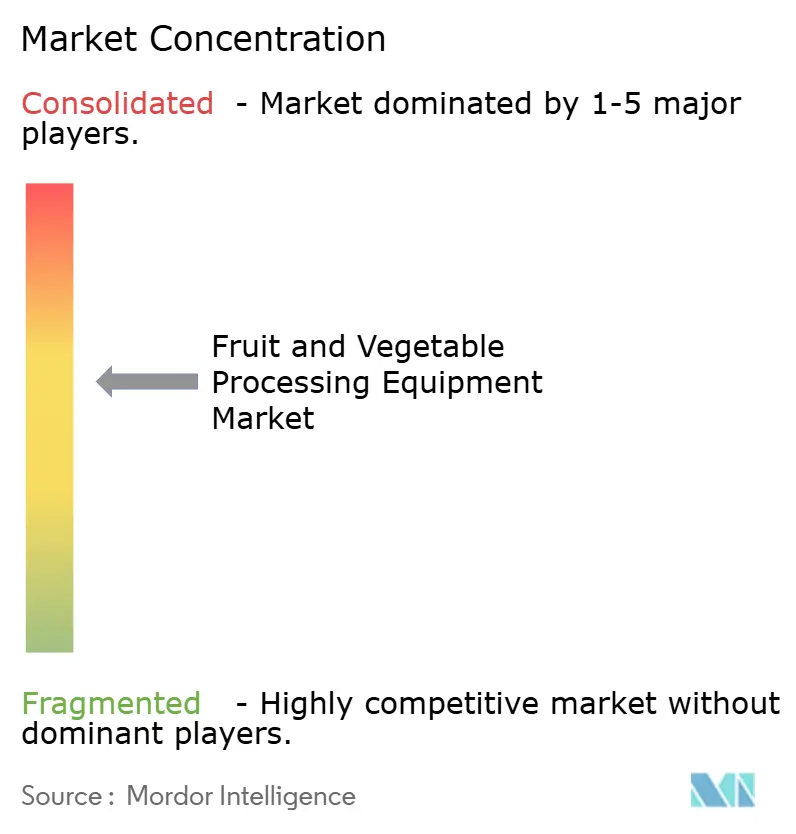

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para el Procesamiento de Frutas y Verduras por Mordor Intelligence

El mercado de equipos para el procesamiento de frutas y verduras fue valorado en USD 8,21 mil millones en 2025 y se estima que crecerá desde USD 8,72 mil millones en 2026 hasta alcanzar USD 11,8 mil millones en 2031, a una CAGR del 6,24% durante el período de pronóstico (2026-2031). Esta trayectoria refleja la aceleración del despliegue de capital en líneas de procesamiento automatizadas, infraestructura de cadena de frío y sistemas multifuncionales que reducen la dependencia de la mano de obra al tiempo que cumplen con normas de inocuidad alimentaria cada vez más estrictas. Los equipos de procesamiento representan el 54,41% del mercado de 2024, aunque se proyecta que los equipos de embalaje y manejo crecerán a un ritmo anual del 7,84% hasta 2030, lo que señala un giro estratégico hacia la automatización al final de la línea, ya que los procesadores buscan comprimir el tiempo de comercialización y cumplir con los requisitos de embalaje en atmósfera modificada [1]Fuente: Agricultura y Agroalimentos de Canadá, "Requisitos de embalaje en atmósfera modificada", agriculture.canada.ca. Los programas de modernización respaldados por el gobierno, incluido el Programa de Agro-Innovación de Canadá, el plan PMFME de India de Rs. 10.000 crores (USD 1,2 mil millones) y los objetivos de cadena de frío del 14.º Plan Quinquenal de China, están canalizando subsidios y préstamos a bajo interés hacia la capacidad de procesamiento, especialmente en Asia-Pacífico, que representó el 31,24% del mercado en 2024[2]Fuente: Gobierno de India, "Programas de modernización respaldados por el gobierno", pib.gov.in.

Conclusiones Clave del Informe

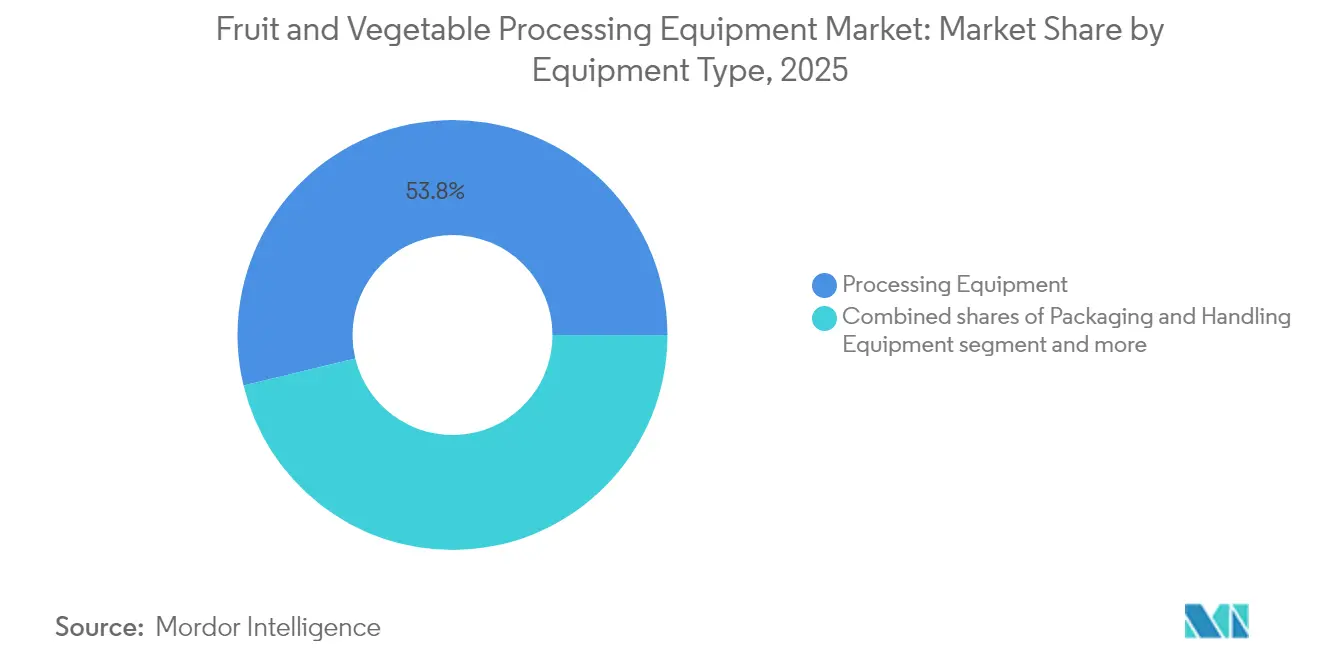

- Por tipo de equipo, los equipos de procesamiento representaron el 53,78% de la participación del mercado de equipos para el procesamiento de frutas y verduras en 2025, y se prevé que los equipos de embalaje y manejo se expandan a una CAGR del 7,71% hasta 2031.

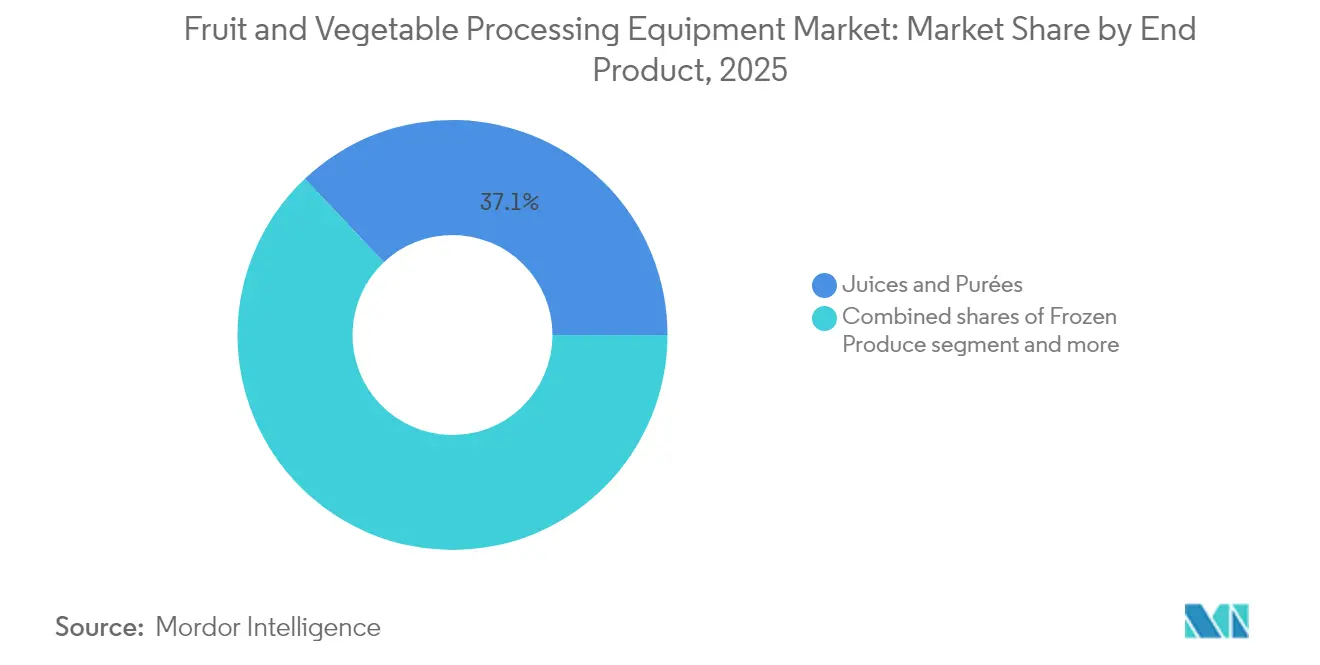

- Por tipo de producto final, los jugos y purés captaron el 37,05% de la participación del tamaño del mercado de equipos para el procesamiento de frutas y verduras en 2025, y los productos congelados avanzan a una CAGR del 8,52% hasta 2031.

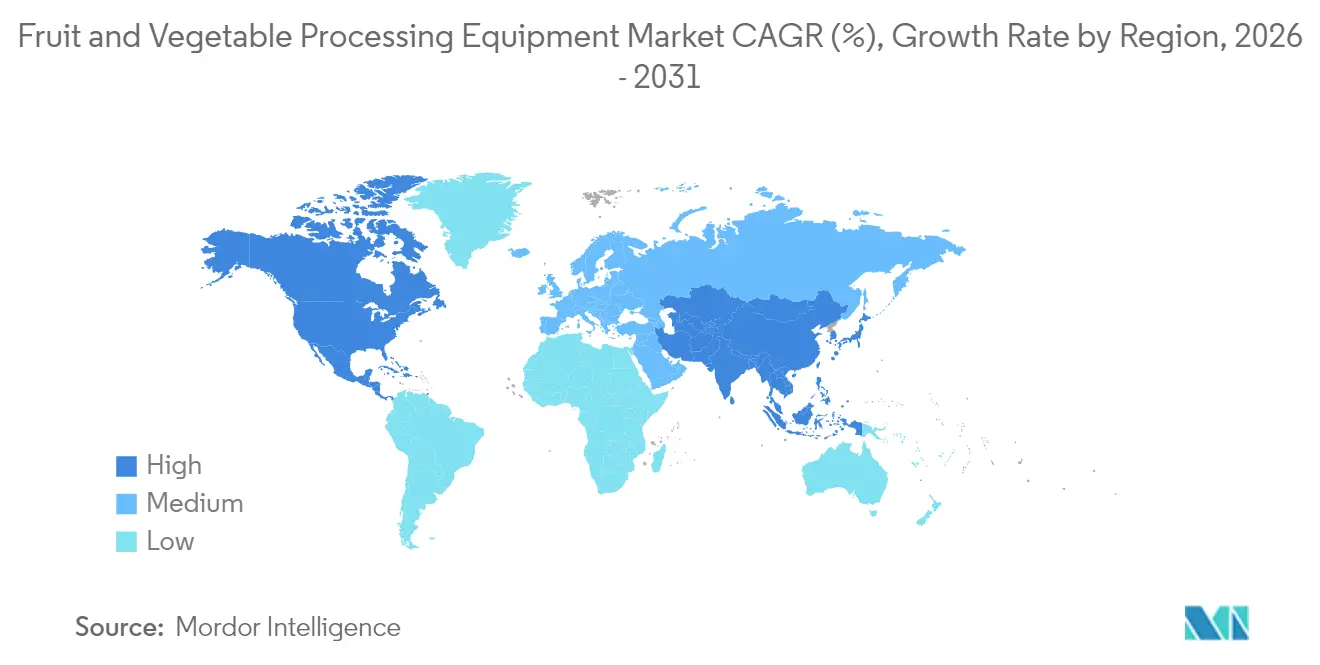

- Por geografía, Asia-Pacífico lideró con una participación del 31,05% en 2025, mientras que Medio Oriente y África registraron la CAGR proyectada más alta del 7,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos para el Procesamiento de Frutas y Verduras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de tecnologías de cadena de frío y conservación | +1.2% | Global, con concentración en Asia-Pacífico y Medio Oriente | Mediano plazo (2-4 años) |

| Avances tecnológicos en equipos de procesamiento automatizados y de alta eficiencia | +1.5% | Núcleo de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preferencia creciente del consumidor por productos mínimamente procesados y de sabor fresco | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales que promueven el procesamiento de alimentos y la modernización de la tecnología agrícola | +1.1% | Asia-Pacífico, Medio Oriente, mercados seleccionados de América Latina | Largo plazo (≥ 4 años) |

| Desarrollo de equipos multifuncionales que reducen el tiempo de procesamiento y los costos laborales | +0.8% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente concienciación sobre las normas de inocuidad y higiene alimentaria | +0.7% | Global, la presión regulatoria es más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Tecnologías de Cadena de Frío y Conservación

La infraestructura de cadena de frío se está expandiendo a un ritmo sin precedentes, impulsada por mandatos gubernamentales para reducir las pérdidas poscosecha y extender la vida útil para los mercados de exportación. India aprobó 399 proyectos de cadena de frío en el marco del Pradhan Mantri Kisan Sampada Yojana en 2024, con el objetivo de instalar casas de empaque integradas con preenfriamiento, cámaras de maduración y enlaces de transporte refrigerado. Esto crea una demanda derivada de congeladores de ráfaga, túneles de congelación rápida individual y equipos de embalaje en atmósfera modificada que preservan la calidad en el punto de cosecha. La iniciativa de seguridad alimentaria 30 por 30 de Singapur también exige capacidad de almacenamiento en frío para la producción doméstica, lo que obliga a los operadores de granjas verticales y de agricultura en entornos controlados a instalar líneas de procesamiento poscosecha[3]Fuente: Agencia de Alimentos de Singapur, "Estrategias Clave para Garantizar la Seguridad Alimentaria", sfa.gov.sg. La implicación estratégica es que las inversiones en cadena de frío ya no se limitan a la distribución; ahora abarcan el procesamiento, difuminando la línea entre los equipos de la puerta de la granja y los de la planta de producción.

Avances Tecnológicos en Equipos de Procesamiento Automatizados y de Alta Eficiencia

La automatización está migrando de tareas repetitivas como la clasificación y el corte hacia funciones cognitivas como la detección de defectos y la optimización del rendimiento. Los clasificadores ópticos LumoVision de Bühler emplean imágenes hiperespectrales y algoritmos de aprendizaje automático para identificar defectos internos invisibles para los inspectores humanos, reduciendo los rechazos incorrectos en un 15% y mejorando el rendimiento. Los congeladores espirales Frigoscandia GYRoCOMPACT de JBT Corporation integran sensores IoT que ajustan la velocidad de la correa y el flujo de refrigerante en tiempo real, reduciendo el consumo de energía en un 20% en comparación con los sistemas heredados. Estos avances son importantes porque desplazan la propuesta de valor del reemplazo de mano de obra al control de procesos basado en datos, lo que permite a los procesadores garantizar calidad constante y trazabilidad, requisitos previos para los contratos de marca privada minorista y las certificaciones de exportación. Los proveedores de equipos que incorporan mantenimiento predictivo y diagnóstico remoto están captando precios premium, ya que el tiempo de inactividad no planificado le cuesta a los procesadores entre USD 50.000 y USD 200.000 por día en producción perdida y deterioro de productos.

Preferencia Creciente del Consumidor por Productos Mínimamente Procesados y de Sabor Fresco

Los consumidores preocupados por su salud se inclinan hacia productos con etiquetas limpias y listas cortas de ingredientes, lo que presiona a los procesadores a adoptar métodos de conservación no térmicos. El procesamiento por alta presión, que aplica 87.000 psi para inactivar patógenos sin calor, se ha convertido en estándar para jugos prensados en frío premium y guacamole, con una capacidad instalada que se duplicó desde 2024. Las ensaladas frescas cortadas y las bandejas de verduras, que requieren embalaje en atmósfera modificada para mantener la frescura, representan actualmente un segmento de USD 4 mil millones solo en América del Norte, impulsando la demanda de máquinas de formado-llenado-sellado vertical con capacidades de purga de gas. La paradoja es que los productos "mínimamente procesados" a menudo requieren equipos más sofisticados que el enlatado o la congelación tradicionales, ya que los procesadores deben controlar la carga microbiana, la actividad enzimática y las tasas de respiración sin conservantes químicos. Esto está reformando la asignación de capital, con procesadores que invierten en sistemas de campo eléctrico pulsado, cámaras de luz ultravioleta-C y recubrimientos comestibles, tecnologías que eran de nicho hace cinco años pero que ahora son convencionales.

Iniciativas Gubernamentales que Promueven el Procesamiento de Alimentos y la Modernización de la Tecnología Agrícola

Las preocupaciones de seguridad alimentaria soberana se están traduciendo en subsidios directos e incentivos fiscales para la infraestructura de procesamiento. El Programa de Agro-Innovación de Canadá asignó CAD 150 millones (USD 110 millones) en 2024 para cofinanciar proyectos de automatización, cubriendo hasta el 50% de los costos de capital para los procesadores pequeños y medianos, según Agricultura y Agroalimentos de Canadá. El 14.º Plan Quinquenal de China exige una cobertura del 70% de cadena de frío para productos agrícolas perecederos antes de 2025, lo que impulsa a los gobiernos provinciales a ofrecer subsidios de terrenos y préstamos preferenciales para parques de procesamiento, según la Comisión Nacional de Desarrollo y Reforma de China. Estos programas no son neutrales: favorecen a los fabricantes de equipos nacionales mediante requisitos de contenido local, creando mercados bifurcados donde la maquinaria importada enfrenta barreras arancelarias y de certificación. La conclusión estratégica es que los proveedores de equipos deben localizar la producción o formar empresas conjuntas para acceder a la demanda impulsada por subsidios, particularmente en los mercados de Asia-Pacífico y Medio Oriente donde las adquisiciones gubernamentales dominan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital inicial requerida para equipos de procesamiento avanzados | -0.6% | Global, aguda en mercados emergentes y el segmento de pymes | Corto plazo (≤ 2 años) |

| Complejidad y requisitos de mantenimiento de la maquinaria automatizada | -0.4% | Global, más pronunciada en regiones con soporte técnico limitado | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para operar equipos sofisticados | -0.5% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cumplimiento regulatorio estricto y requisitos de certificación en diferentes regiones | -0.3% | Global, la mayor carga en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital Inicial Requerida para Equipos de Procesamiento Avanzados

Las líneas de procesamiento con automatización integrada, que abarcan lavado, clasificación, corte, escaldado y embalaje, requieren entre USD 2 millones y USD 5 millones de capital, un umbral que excluye a la mayoría de las pequeñas y medianas empresas de actualizar sus equipos heredados. Los cálculos de retorno sobre la inversión dependen de las ganancias de rendimiento y los ahorros laborales; sin embargo, los procesadores en mercados emergentes enfrentan tasas de interés del 12% al 18% en préstamos para equipos, lo que extiende los períodos de recuperación más allá de 7 años y erosiona el valor presente neto. Los modelos de arrendamiento y de equipo como servicio siguen siendo poco desarrollados fuera de América del Norte y Europa, dejando a los procesadores autofinanciar o depender de subsidios gubernamentales que a menudo se retrasan o se limitan al 30% de los costos del proyecto. Esta restricción de capital bifurca el mercado: los grandes procesadores amortizan las inversiones en contratos de alto volumen, mientras que los operadores más pequeños difieren las actualizaciones, perpetuando las inconsistencias de calidad y limitando el acceso a los mercados de exportación que exigen trazabilidad y cumplimiento de HACCP.

Escasez de Mano de Obra Calificada para Operar Equipos Sofisticados

El sector manufacturero de los Estados Unidos reportó 2,1 millones de puestos vacantes en 2024, con el procesamiento de alimentos enfrentando escaseces agudas de técnicos capacitados en controladores lógicos programables, robótica industrial y plataformas de mantenimiento predictivo. Los proveedores de equipos están respondiendo incorporando diagnósticos remotos e interfaces de realidad aumentada que guían a los operadores en la solución de problemas; sin embargo, estas soluciones asumen conectividad a Internet confiable y alfabetización digital, condiciones ausentes en muchas instalaciones de procesamiento rurales. La implicación estratégica es que la automatización destinada a reducir la dependencia de la mano de obra crea paradójicamente nuevos cuellos de botella de habilidades, ya que un solo sensor defectuoso o una receta mal configurada puede detener la producción durante horas. Los procesadores se están asociando con institutos de formación profesional y fabricantes de equipos para desarrollar programas de certificación, pero los ciclos de capacitación abarcan de 6 a 12 meses, rezagándose respecto al ritmo de implementación tecnológica y dejando una brecha persistente entre la capacidad instalada y el tiempo de actividad operativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Automatización Impulsa el Auge del Embalaje

Los equipos de procesamiento representaron el 53,78% del mercado en 2025, lo que refleja su papel como la etapa central de agregación de valor donde la producción cruda se transforma en formatos listos para el consumidor mediante escaldado, pasteurización, extracción y concentración. Sin embargo, los equipos de embalaje y manejo se están expandiendo a un ritmo anual del 7,71% hasta 2031, el crecimiento más rápido entre todos los tipos de equipos, ya que los procesadores priorizan la automatización al final de la línea para cumplir con los estándares de embalaje en atmósfera modificada y reducir los riesgos de contaminación durante el manejo final. Las máquinas de formado-llenado-sellado vertical, los empacadores robóticos de cajas y las verificadoras de peso en línea están desplazando la mano de obra manual en instalaciones que buscan las certificaciones de Alimentos de Calidad Segura y del Consorcio Minorista Británico, que exigen controles documentados en cada punto de contacto del embalaje. Los equipos de preprocesamiento, que comprenden lavadoras, peladoras y despedradores, siguen siendo esenciales pero están commoditizados, con diferenciación limitada a la eficiencia de recirculación del agua y las características de diseño sanitario que cumplen con las normas de higiene 3-A y EHEDG.

El cambio hacia los equipos de embalaje y manejo refleja una reorientación estratégica más amplia: los procesadores reconocen que la calidad del producto establecida durante el procesamiento puede verse comprometida por un embalaje inadecuado, particularmente para los artículos frescos cortados y mínimamente procesados con vidas útiles de 7 a 14 días. Los sistemas robóticos de recogida y colocación de GEA, integrados con clasificación guiada por visión artificial, permiten el empaquetado de múltiples unidades de mantenimiento de existencias a velocidades superiores a 120 unidades por minuto, una capacidad crítica para el cumplimiento de pedidos de comercio electrónico y paquetes variados para minoristas. Los marcos de cumplimiento como ISO 22000 ahora extienden los requisitos de validación de líneas de embalaje para incluir la prevención de contacto cruzado con alérgenos y el sellado a prueba de manipulaciones, lo que impulsa la asignación de capital hacia equipos con cambio automatizado y funcionalidad de limpieza en el lugar. Los equipos de preprocesamiento, aunque fundamentales, ofrecen una expansión de margen limitada a menos que los proveedores incorporen clasificación óptica o rechazo de defectos, tecnologías tradicionalmente asociadas con las etapas de procesamiento, creando una convergencia entre categorías de equipos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto Final: Los Congelados Ganan Terreno frente al Dominio de los Jugos

Los jugos y purés representaron el 37,05% del mercado en 2025, sostenidos por el procesamiento por alta presión y las tecnologías de llenado aséptico que ofrecen sabor fresco sin refrigeración, un formato favorecido por las marcas premium y los consumidores orientados a la salud. Sin embargo, se proyecta que los productos congelados crecerán a un ritmo anual del 8,52% hasta 2031, la tasa más rápida entre los segmentos de productos finales, ya que los sistemas de congelación rápida individual y criogénicos permiten la disponibilidad durante todo el año de bayas, frutas tropicales y mezclas de verduras para el servicio de alimentación y la venta minorista. Esta divergencia refleja propuestas de valor distintas: los equipos de jugos priorizan la retención de nutrientes y la inocuidad microbiana, mientras que las líneas de congelados optimizan el tamaño de los cristales de hielo y la velocidad de congelación para preservar la textura y el color. Los procesadores que invierten en instalaciones de doble propósito, capaces de alternar entre la extracción de jugos y la congelación rápida individual, están capturando primas de margen al alinear la producción con los excedentes estacionales de oferta y los ciclos de demanda.

Los productos enlatados, históricamente el segmento más grande, están estancados a medida que los consumidores asocian el procesamiento térmico con la pérdida de nutrientes y los sabores metálicos secundarios, a pesar de que los modernos sistemas de retorta reducen los tiempos de cocción en un 40% mediante mezclas de vapor-aire y agitación rotacional. Los productos secos y deshidratados ocupan un nicho, con equipos de liofilización que cuestan entre USD 300.000 y USD 1 millón por unidad, lo que limita la adopción a aplicaciones de alto valor como sopas instantáneas y comidas para excursionismo. Los segmentos de frescos y frescos cortados están convergiendo, ya que el embalaje en atmósfera modificada extiende la vida útil de 10 a 14 días, difuminando la línea entre los productos enteros y los formatos de conveniencia. Los procesadores que apuntan a los frescos cortados están desplegando sistemas de lavado con dióxido de cloro y recubrimientos comestibles para suprimir el pardeamiento enzimático, tecnologías que requieren aprobaciones de la FDA como Generalmente Reconocidas como Seguras y que añaden entre USD 0,05 y USD 0,10 por kilogramo en costos de procesamiento, una presión sobre los márgenes que favorece a los operadores verticalmente integrados con apalancamiento de distribución minorista.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico capturó el 31,05% del mercado en 2025, impulsado por los mandatos de cadena de frío de China, los subsidios PMFME de India y la automatización inducida por la escasez de mano de obra de Japón. El 14.º Plan Quinquenal de China asignó USD 15 mil millones para logística de cadena de frío, incluidos centros de procesamiento en las provincias de Shandong, Guangdong y Sichuan que consolidan la producción de pequeños agricultores en volúmenes de calidad para exportación, según la Comisión Nacional de Desarrollo y Reforma de China. La contracción de la fuerza laboral de Japón, el empleo manufacturero cayó un 8% entre 2019 y 2024, está acelerando la adopción de robots colaborativos e inspección de calidad impulsada por IA en instalaciones de procesamiento de verduras que abastecen a tiendas de conveniencia y fabricantes de comidas listas para consumir. El enfoque de Australia en la horticultura orientada a la exportación, particularmente bayas y frutas de hueso destinadas al Sudeste Asiático, está impulsando inversiones en clasificadores ópticos y líneas de embalaje en atmósfera modificada que cumplen con los estándares fitosanitarios. El crecimiento de la región es desigual: los procesadores multinacionales dominan en la China costera y la India urbana, mientras que las áreas interiores y rurales dependen del procesamiento manual, creando un mercado dual donde los proveedores de equipos premium compiten en tecnología y los fabricantes locales compiten en precio.

Medio Oriente y África se están expandiendo al 7,92% anual, la tasa de crecimiento regional más rápida, impulsada por imperativos de seguridad alimentaria y políticas de sustitución de importaciones. La Estrategia Nacional de Seguridad Alimentaria 2051 de los Emiratos Árabes Unidos exige el 70% de autosuficiencia en productos perecederos, lo que lleva a los operadores de granjas verticales y proyectos de agricultura en entornos controlados a instalar líneas de procesamiento poscosecha para verduras de hoja y tomates, según el Gobierno de los Emiratos Árabes Unidos. La Visión 2030 de Arabia Saudita asignó USD 3,2 mil millones para infraestructura de agroindustria, incluidas instalaciones de procesamiento de dátiles en Al-Ahsa y casas de empaque de verduras en Jizan que reducen la dependencia de las importaciones de Egipto y Jordania, según el Gobierno de Arabia Saudita. El sector de exportación de cítricos y uvas de Sudáfrica, valorado en USD 2,5 mil millones anuales, está actualizando las líneas de clasificación y empaque para cumplir con los requisitos de trazabilidad de la Unión Europea y la certificación Global GAP.

Europa y América del Norte, aunque maduras, continúan invirtiendo en actualizaciones de equipos centradas en la sostenibilidad. La Estrategia De la Granja a la Mesa de Europa exige una reducción del 50% en el desperdicio de alimentos para 2030, impulsando la adopción de sistemas de clasificación impulsados por IA que recuperan productos cosméticament imperfectos para la producción de jugos y purés, según la Comisión Europea. El enfoque de América del Norte en la mitigación de costos laborales, con salarios mínimos en California y Washington que superan los USD 15 por hora, está acelerando la cosecha robótica y el empaque automatizado, con proveedores de equipos que ofrecen soluciones llave en mano que integran maquinaria de campo con líneas de procesamiento. América del Sur, liderada por Brasil y Argentina, está expandiendo las exportaciones de frutas congeladas hacia América del Norte y Europa, requiriendo túneles de congelación rápida individual y congeladores de ráfaga que cumplen con los estándares de certificación HACCP y Kosher. La influencia del cumplimiento normativo de organismos como la FDA, la EFSA y el Codex Alimentarius da forma a las especificaciones de los equipos en todas las geografías, con el diseño sanitario y las características de trazabilidad convirtiéndose en requisitos innegociables para los procesadores que apuntan a los mercados de exportación.

Panorama Competitivo

El mercado exhibe una consolidación moderada, ya que los integradores europeos establecidos, Bühler, GEA y Alfa Laval, compiten contra proveedores regionales especializados y proveedores de tecnología de nicho. Los grandes actores persiguen estrategias llave en mano, agrupando módulos de preprocesamiento, procesamiento y embalaje en contratos únicos que aseguran acuerdos de servicio plurianuales e ingresos por repuestos. Este enfoque resuena con las empresas alimentarias multinacionales que buscan responsabilidad de fuente única y equipos estandarizados en instalaciones globales, pero deja aperturas para proveedores más pequeños que ofrecen máquinas de función única de primera clase a costos de capital un 30% a 40% más bajos.

La actividad de patentes en clasificación óptica, intercambiadores de calor energéticamente eficientes y control de calidad impulsado por IA se ha intensificado desde 2024, con Bühler presentando 12 patentes de imágenes hiperespectrales y JBT asegurando 8 patentes para innovaciones de congelación criogénica. El campo de batalla estratégico está cambiando del rendimiento mecánico a la inteligencia digital: los proveedores que incorporan sensores IoT, algoritmos de mantenimiento predictivo y gestión de recetas basada en la nube están captando precios premium e ingresos recurrentes por software, mientras que los que ofrecen hardware independiente enfrentan presión de commoditización.

Los diseños modulares que permiten a los procesadores agregar capacidad en incrementos de USD 200.000, en lugar de inversiones en plantas nuevas de USD 2 millones, están ganando tracción entre las pequeñas y medianas empresas con restricciones de acceso a capital. Los disruptores emergentes incluyen especialistas en robótica que se asocian con tecnólogos alimentarios para desarrollar sistemas guiados por visión artificial que manejan productos delicados como bayas y verduras de hoja sin magullar, una capacidad que los transportadores mecánicos tradicionales no pueden igualar. El cumplimiento de ISO 22000, HACCP y los controles preventivos de la FDA FSMA es el mínimo indispensable, con proveedores de equipos que ofrecen protocolos de validación y paquetes de documentación que agilizan las auditorías de terceros, una diferenciación de servicio que importa a medida que los procesadores enfrentan un escrutinio creciente de los minoristas y los reguladores.

Líderes de la Industria de Equipos para el Procesamiento de Frutas y Verduras

GEA Group Aktiengesellschaft

ALFA LAVAL

Bühler AG

JBT

KRONEN GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Hiperbaric anunció un crecimiento récord con 30 nuevas instalaciones de máquinas de procesamiento por alta presión (HPP) en 2025, ampliando la capacidad de procesamiento y anunciando nuevas asociaciones de servicios de maquila para ampliar el acceso a la tecnología HPP en América del Norte y más allá.

- Septiembre de 2025: En PACK EXPO Las Vegas 2025, Hiperbaric destacó la automatización e integración avanzada de HPP que puede reducir la mano de obra manual y mejorar el rendimiento y la seguridad, demostrado a través de un caso práctico con Bay Center Foods (subsidiaria de Chick‑fil‑A).

- Febrero de 2025: En la feria comercial Fruit Logistica, KRONEN GmbH presentó su máquina cortadora de repollo CAP 350 y su máquina lavadora HEWA 4000, atrayendo visitantes de 50 países. La CAP 350, que procesó hasta 5.000 kg por hora, demostró capacidades avanzadas de corte, mientras que la HEWA 4000 lavó eficientemente frutas y verduras a una tasa de 4.000 kg por hora. Ambas innovaciones reflejaron el enfoque de KRONEN en la higiene, la seguridad y el diseño fácil de usar en la industria de productos frescos.

Alcance del Informe del Mercado Global de Equipos para el Procesamiento de Frutas y Verduras

Los equipos para el procesamiento de frutas y verduras se refieren a maquinaria especializada que limpia, corta, mezcla, cocina, conserva y empaca productos, transformando los productos agrícolas crudos en alimentos seguros, consistentes y con valor agregado, como jugos, purés y comidas congeladas, cumpliendo con los estándares de calidad desde la granja hasta el estante. El mercado de equipos para el procesamiento de frutas y verduras está segmentado por tipo de equipo, tipo de producto final y geografía. Por tipo de equipo, el mercado está segmentado en equipos de preprocesamiento, equipos de procesamiento, y equipos de embalaje y manejo. Por tipo de producto final, el mercado está segmentado en jugos y purés, productos congelados, productos enlatados, productos secos y deshidratados, frescos y frescos cortados. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Medio Oriente y África. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Equipos de Preprocesamiento |

| Equipos de Procesamiento |

| Equipos de Embalaje y Manejo |

| Jugos y Purés |

| Productos Congelados |

| Productos Enlatados |

| Secos y Deshidratados |

| Frescos |

| Frescos Cortados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Medio Oriente y África |

| Por Tipo de Equipo | Equipos de Preprocesamiento | |

| Equipos de Procesamiento | ||

| Equipos de Embalaje y Manejo | ||

| Por Tipo de Producto Final | Jugos y Purés | |

| Productos Congelados | ||

| Productos Enlatados | ||

| Secos y Deshidratados | ||

| Frescos | ||

| Frescos Cortados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo está creciendo la demanda global de equipos para el procesamiento de frutas y verduras?

El mercado de equipos para el procesamiento de frutas y verduras se está expandiendo a una CAGR del 6,24% de 2026 a 2031, alcanzando USD 11,8 mil millones al final del período de pronóstico.

¿Qué tipo de equipo se proyecta que tendrá el mayor crecimiento hasta 2031?

Las líneas de embalaje y manejo lideran el crecimiento con una CAGR del 7,71% a medida que los procesadores automatizan las operaciones al final de la línea para cumplir con el embalaje en atmósfera modificada y los estándares de higiene de los minoristas.

¿Qué segmento de producto ofrece el mayor potencial de crecimiento para los proveedores de equipos?

Las líneas de productos congelados avanzan a una CAGR del 8,52% gracias a las tecnologías de congelación rápida individual y criogénicas que permiten el suministro durante todo el año de bayas y verduras.

¿Qué región se está expandiendo más rápidamente en la inversión en equipos?

Medio Oriente y África registran la CAGR regional más alta del 7,92%, ya que los Emiratos Árabes Unidos y Arabia Saudita invierten fuertemente en infraestructura poscosecha para impulsar la autosuficiencia alimentaria.

Última actualización de la página el: