Tamaño y Participación del Mercado de Espectro de Espacios en Blanco de TV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

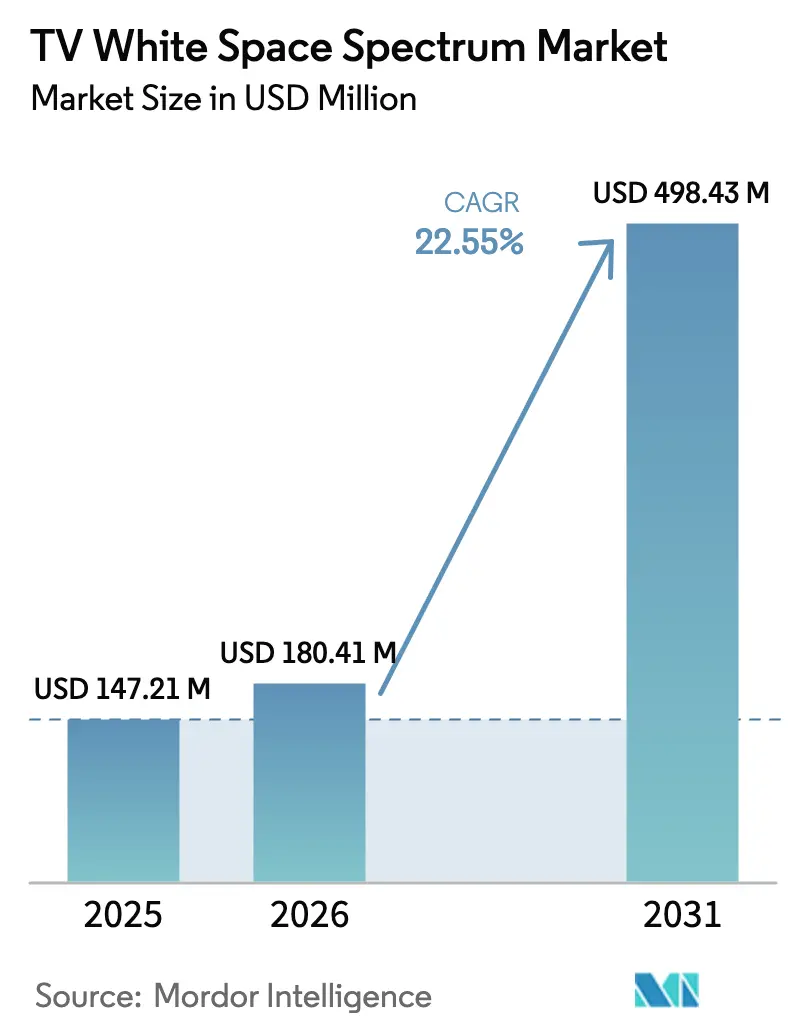

| Tamaño del Mercado (2026) | 180.41 Millones de dólares |

| Tamaño del Mercado (2031) | 498.43 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espectro de Espacios en Blanco de TV por Mordor Intelligence

Se espera que el tamaño del mercado de espectro de espacios en blanco de TV (TVWS) crezca de USD 147,21 millones en 2025 a USD 180,41 millones en 2026 y se prevé que alcance USD 498,43 millones en 2031 a una CAGR del 22,55% durante 2026-2031. Los programas de banda ancha rural financiados por el gobierno, la creciente adopción de la agricultura de precisión y la creciente demanda de conectividad sub-GHz rentable son los principales impulsores de esta expansión. Los primeros adoptantes continúan registrando métricas favorables de costo total de propiedad en comparación con las alternativas de espectro con licencia, lo que impulsa a los nuevos participantes a acelerar las pruebas de campo. Las bases de datos de espectro gestionadas en la nube han reducido las barreras de ingeniería, permitiendo a los pequeños proveedores de servicios de internet activar enlaces en semanas en lugar de meses. Mientras tanto, los operadores de telefonía celular establecidos tratan cada vez más al TVWS como una capa complementaria para zonas de difícil acceso, un cambio que favorece la expansión del equipamiento y la reducción de precios.

Conclusiones Clave del Informe

- Por tipo de dispositivo, las estaciones base fijas de TVWS lideraron con una participación de mercado del 45,62% del espectro de espacios en blanco de TV en 2025, mientras que se proyecta que los módulos IoT avancen a una CAGR del 23,88% hasta 2031.

- Por aplicación, el acceso de banda ancha y la conectividad rural representaron una participación del 56,64% del tamaño del mercado de espectro de espacios en blanco de TV en 2025, y se prevé que la agricultura inteligente se expanda a una CAGR del 24,05% hasta 2031.

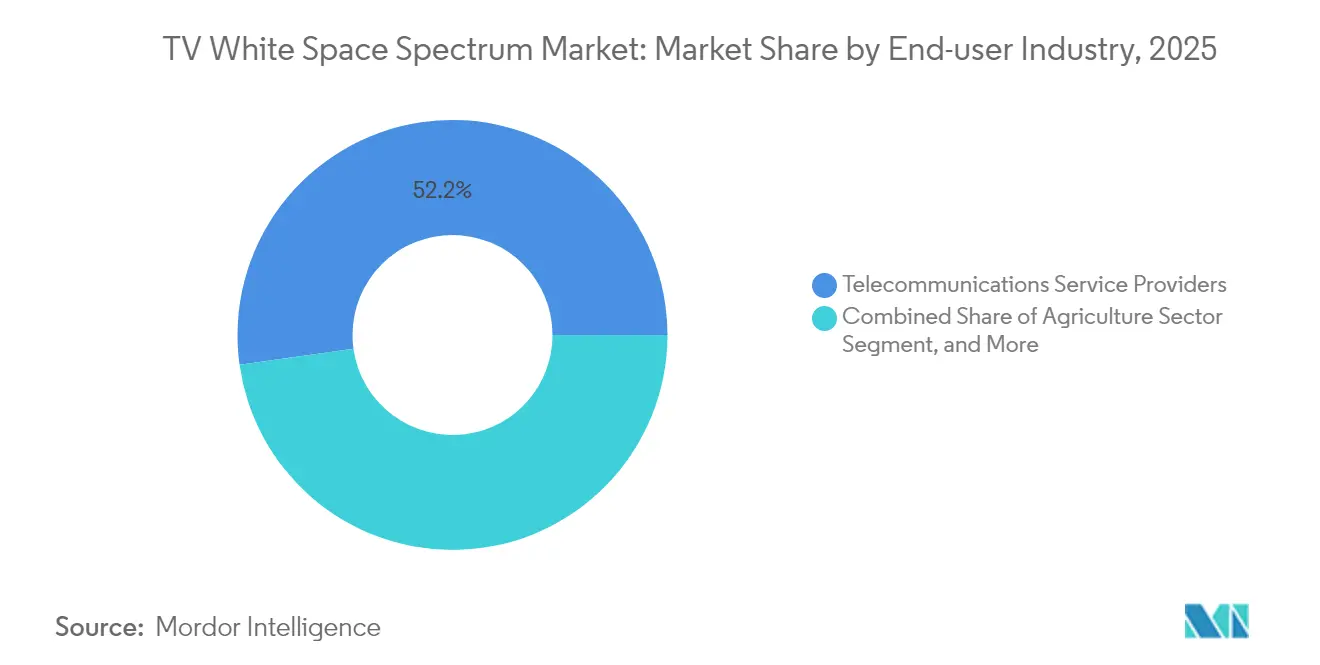

- Por industria de usuario final, los proveedores de servicios de telecomunicaciones mantuvieron una participación de ingresos del 52,21% en 2025, mientras que se prevé que el sector agrícola registre la CAGR más alta del 25,63% de 2025 a 2031.

- Por banda de frecuencia, UHF capturó una participación de ingresos del 70,62% en 2025, pero VHF está preparado para el crecimiento más rápido, con una CAGR del 25,20% durante el período de pronóstico.

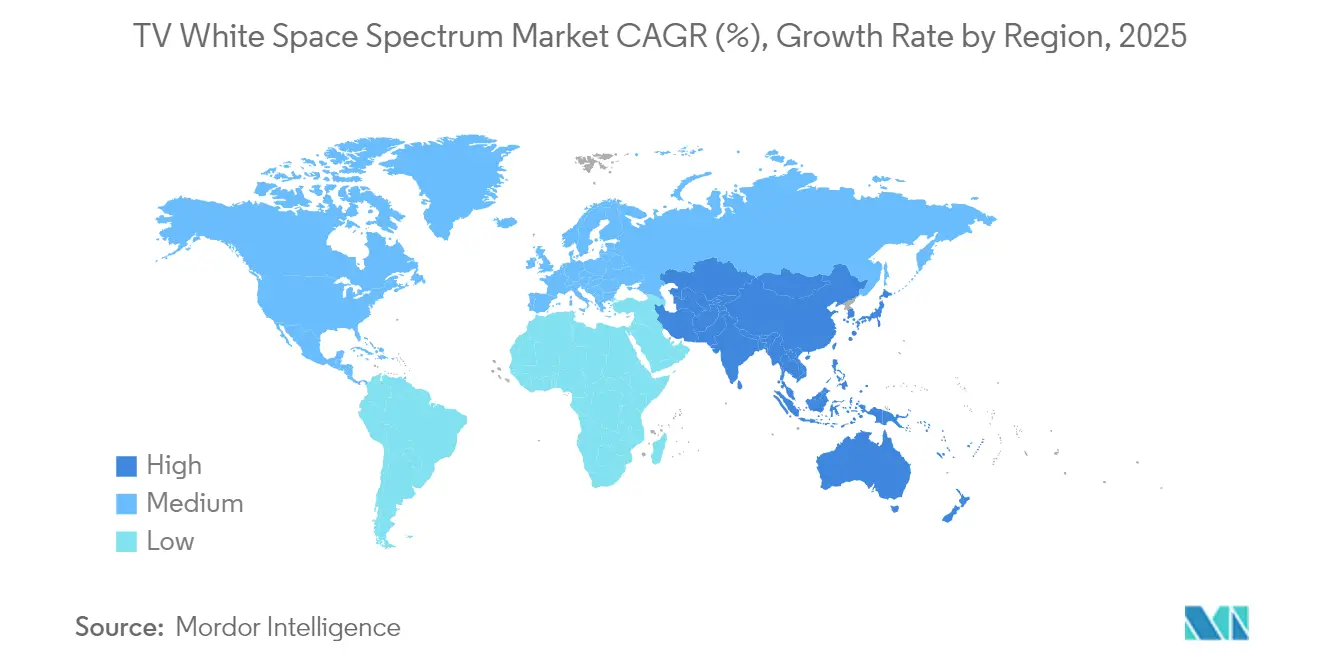

- Por geografía, América del Norte dominó con una participación del 37,92% en 2025, y se proyecta que Asia-Pacífico crezca a una CAGR del 26,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espectro de Espacios en Blanco de TV

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos gubernamentales de banda ancha rural | +4.20% | Global, con impacto concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue acelerado de proyectos piloto de agricultura inteligente | +3.80% | Global, particularmente fuerte en las regiones agrícolas de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Ventaja de costo frente al espectro con licencia para los ISP | +5.10% | Global, con mayor impacto en mercados emergentes y zonas rurales | Largo plazo (≥ 4 años) |

| Rápido avance de las bases de datos de espectro gestionadas en la nube | +2.90% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Congestión de ondas milimétricas que impulsa alternativas sub-GHz | +3.40% | Global, concentrado en áreas urbanas y suburbanas con alta utilización del espectro | Mediano plazo (2-4 años) |

| Demanda de redes privadas en campo abierto en mercados emergentes | +4.00% | Asia-Pacífico, África y América Latina principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos gubernamentales de banda ancha rural

Las autoridades federales y regionales están destinando capital plurianual a la conectividad de última milla, y el TVWS presenta uno de los pocos caminos sub-GHz con cero costos de licencia de espectro. El Fondo de Oportunidad Digital Rural de los Estados Unidos destinó USD 20.400 millones para el despliegue de banda ancha, incentivando a los operadores a combinar el backhaul de fibra con puntos de acceso TVWS para cubrir áreas escasamente pobladas.[1]Comisión Federal de Comunicaciones, "Descripción General del Fondo de Oportunidad Digital Rural," FCC, fcc.gov El plan de la Década Digital de la Unión Europea tiene como objetivo la cobertura total de servicios de gigabit para 2030, y los estados miembros están probando el TVWS como tecnología provisional para zonas remotas. Los reguladores africanos han ido un paso más allá al subsidiar radios de espacio en blanco para reducir el número de estaciones base necesarias para cada clúster rural. Estos mandatos comprimen los períodos de recuperación de la inversión para los proveedores de servicios, motivando a los fabricantes de hardware a optimizar los kits de instalación que los contratistas no especializados pueden desplegar.

Despliegue acelerado de proyectos piloto de agricultura inteligente

Los proyectos de agricultura de precisión dependen cada vez más de la telemetría de área amplia para optimizar el riego, la fertilización y la maquinaria autónoma. Dado que las parcelas agrícolas frecuentemente superan las 1.000 hectáreas, los operadores se inclinan por los enlaces TVWS que se extienden 10 kilómetros o más sin línea de visión directa, un alcance que rara vez es posible a 2,4 GHz o 5 GHz. Los proyectos piloto del Departamento de Agricultura de los Estados Unidos reportaron una reducción del 40% en el costo de conectividad por acre al adoptar TVWS para los enlaces de subida de sensores de suelo.[2]Departamento de Agricultura de los Estados Unidos, "Programas de Agricultura de Precisión," USDA, usda.gov El programa de agricultura Sociedad 5.0 de Japón demostró un resultado similar, registrando una mayor predictibilidad del rendimiento de los cultivos tras densificar las redes de sensores con backhaul TVWS. A medida que las plataformas de agronegocios recopilan datos de campo más detallados, la resiliencia de la conectividad se ha vuelto tan vital como el rendimiento, elevando aún más los enlaces sub-GHz sin licencia en los criterios de adquisición.

Ventaja de costo frente al espectro con licencia para los ISP

Cada MHz-pop de espectro con licencia incurre en tarifas recurrentes, presentaciones regulatorias y, en ocasiones, primas de subasta. Muchas economías rurales no pueden soportar esa carga, dado que los ingresos por cliente al mes se mantienen por debajo de USD 15. Por el contrario, el TVWS aprovecha las bandas de guarda integradas en las asignaciones de radiodifusión, por lo que los ISP no enfrentan pagos de acceso. Los estudios de campo del proyecto Mawingu de Kenia demostraron una reducción del 70% en el desembolso de efectivo a cinco años al sustituir el TVWS por el backhaul de microondas con licencia.[3]Consejo para la Investigación Científica e Industrial, "Pruebas TVWS Mawingu de Kenia," CSIR, csir.co.za Comparaciones similares en los Estados Unidos muestran que los costos de adquisición de espectro superan los costos de infraestructura de hardware en condados de baja densidad, invirtiendo el perfil de gasto típico de los operadores urbanos. A medida que más reguladores aprueben bases de datos dinámicas, es probable que esos ahorros se multipliquen, ya que los operadores necesitarán menos estudios de propagación manuales.

Rápido avance de las bases de datos de espectro gestionadas en la nube

Los equipos de espacio en blanco ya no vienen acompañados de tablas de búsqueda estáticas. En cambio, las radios consultan servicios en la nube que integran datos de terreno, condiciones atmosféricas y horarios de transmisión en vivo. La Comisión Federal de Comunicaciones certificó bases de datos mejoradas con aprendizaje automático en 2024, aumentando la capacidad efectiva al reducir los márgenes de protección en un 30%. La Autoridad de Desarrollo de Medios e Infocomunicaciones de Singapur ha lanzado una base de datos nacional que ajusta dinámicamente la potencia de transmisión en tiempo real, mejorando la eficiencia espectral en un 25%.[4]Autoridad de Desarrollo de Medios e Infocomunicaciones, "Marco Regulatorio Mejorado de TVWS," IMDA, imda.gov.sg Dado que los algoritmos actualizan automáticamente el firmware, los pequeños ISP obtienen salvaguardas de interferencia de nivel empresarial sin necesidad de contratar ingenieros de radiofrecuencia a tiempo completo, lo que reduce materialmente el umbral de habilidades para la entrada al mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión de grupos de interés de licencias de radiodifusión establecidas | -2.80% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Marcos regulatorios globales fragmentados | -3.20% | Global, que afecta particularmente a los despliegues transfronterizos | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de conjuntos de chips y mayores costos de lista de materiales | -2.10% | Global, con concentración de la cadena de suministro en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo de interferencia percibido frente a LTE-NB-IoT | -1.90% | Global, más fuerte en mercados con infraestructura de IoT celular establecida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de grupos de interés de licencias de radiodifusión establecidas

Las cadenas de televisión han invertido fuertemente en espectro heredado y ven la intrusión sin licencia como una dilución de ingresos. Los grupos de presión argumentan habitualmente que niveles de potencia TVWS más altos podrían degradar la recepción por aire, aunque los ensayos revisados por pares muestran un impacto mínimo. En 2024, la Asociación Nacional de Radiodifusores presentó una petición ante la Comisión Federal de Comunicaciones para retrasar la implementación de límites de potencia ampliados, introduciendo obstáculos procedimentales que ralentizaron los despliegues.[5]Asociación Nacional de Radiodifusores, "Comentarios sobre los Límites de Potencia de TVWS," NAB, nab.org Las asociaciones europeas de radiodifusión han coordinado campañas similares, presionando a los reguladores para que endurezcan los estándares de precisión de geolocalización, lo que aumentaría la complejidad y el costo de las radios. Dicha resistencia extiende los plazos de los proyectos, añadiendo incertidumbre que disuade a los inversores conservadores.

Marcos regulatorios globales fragmentados

Ningún organismo único armoniza las normas de TVWS en las Américas, Europa, África y la región Asia-Pacífico. Los límites de potencia, los límites de altura de antena y los protocolos de base de datos varían según la jurisdicción, lo que obliga a los fabricantes a ofrecer múltiples variantes de unidades de mantenimiento de existencias. Los proveedores de equipos deben certificar cada modelo país por país, un proceso que puede durar entre 6 y 12 meses por mercado objetivo. El Instituto Europeo de Normas de Telecomunicaciones publica una línea de base, mientras que la Comisión Federal de Comunicaciones mantiene otra, y cada una exige conjuntos únicos de pruebas de laboratorio.[6]Instituto Europeo de Normas de Telecomunicaciones, "Norma Armonizada para Dispositivos de Espacio en Blanco de TV," ETSI, etsi.org La fragmentación restringe la escala de fabricación y ralentiza la curva de precios, limitando la adopción en regiones sensibles al presupuesto hasta que mejore la alineación de políticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: La integración de IoT acelera la evolución de las estaciones base

La categoría de estaciones fijas generó el 45,62% del tamaño del mercado de espectro de espacios en blanco de TV en 2025, lo que refleja su papel como activo ancla para el despliegue de banda ancha rural. Los operadores generalmente posicionan estas unidades en torres de 20 metros de altura, logrando radios de 8 a 15 kilómetros que reducen los costos de backhaul en zonas de baja densidad. Las hojas de ruta de los fabricantes ahora combinan plataformas fijas con matrices de antenas modulares, lo que permite a los proveedores de servicios reutilizar el hardware para la división de sectores a medida que aumenta la densidad de suscriptores.

Los módulos IoT, aunque actualmente representan solo una pequeña porción de los ingresos, tienen proyectada una CAGR del 23,88%, lo que podría ayudar a cerrar la brecha en una década. Los fabricantes de semiconductores han comenzado a integrar la lógica de consulta de bases de datos directamente en el firmware de los chips, reduciendo el costo de la lista de materiales en un 30% en relación con los dongles de primera generación. A medida que los clientes de agricultura y monitoreo ambiental escalan el número de sensores a miles, las reducciones de costo por bit deberían acelerar los envíos de unidades. Los dispositivos portátiles y los enlaces de backhaul misceláneos completan la combinación, beneficiándose de los núcleos de radio definida por software que alternan entre TVWS, Wi-Fi y LoRa en el mismo gabinete.

Por Aplicación: La agricultura inteligente transforma la economía de la conectividad rural

Las aplicaciones de acceso de banda ancha y conectividad rural generaron el 56,64% de los ingresos en 2025, consolidando su posición como referente para la adopción comercial. Los planes de hogares subsidiados dependen de velocidades de datos entre 10 y 100 Mbps, que las radios TVWS actuales pueden mantener en longitudes de línea que superan con creces las del acceso inalámbrico fijo tradicional.

Sin embargo, la agricultura inteligente mantiene el impulso, avanzando a una CAGR del 24,05% a medida que las granjas digitalizan las operaciones de campo. Los nodos multisensor transmiten la humedad del suelo, el microclima y la posición del ganado en tiempo casi real, todo a través de enlaces sub-GHz que prosperan bajo el follaje donde los enlaces de ondas milimétricas fallan. Los municipios también despliegan pasarelas de espacio en blanco para redes de iluminación inteligente y seguridad pública, aunque esos segmentos están por detrás de la agricultura tanto en escala de despliegue como en velocidad de financiamiento.

Por Industria de Usuario Final: El sector agrícola interrumpe los modelos tradicionales de telecomunicaciones

Los proveedores de servicios de telecomunicaciones mantuvieron una participación del 52,21% durante 2025, principalmente porque son propietarios de sitios de torres y líneas de fibra que alimentan las estaciones base. Sus paquetes de múltiples servicios permiten la subvención cruzada de áreas rurales de bajo margen con negocios urbanos rentables, lo que les otorga una ventaja en costos de adquisición sobre los competidores en campo abierto.

Sin embargo, el sector agrícola registra la expansión más rápida, con una CAGR del 25,63% y captando presupuesto de proveedores de insumos de precisión ansiosos por combinar conectividad con plataformas de análisis. Las empresas de servicios públicos y los productores de energía están incorporando radios de espacio en blanco en activos de redes inteligentes y monitoreo remoto, aprovechando los beneficios de largo alcance y penetración del follaje no disponibles en las bandas NB-IoT celular. Los organismos gubernamentales completan la demanda, dependiendo de remolques de espacio en blanco para comunicaciones de recuperación ante desastres cuando las líneas terrestres se interrumpen.

Por Banda de Frecuencia: La adopción de VHF se acelera a pesar del dominio de UHF

UHF controla el 70,62% de las instalaciones porque goza de claridad regulatoria global y abundante silicio. La banda combina una propagación favorable con un rendimiento respetable, permitiendo planes de 5 a 20 Mbps que satisfacen a la mayoría de los hogares rurales.

VHF, aunque todavía es un nicho, es la historia de crecimiento, avanzando a una CAGR del 25,20% a medida que la escasez de espectro presiona los inventarios de UHF. Las portadoras VHF viajan más lejos y se adaptan al terreno, permitiendo que un mástil cubra un 40% más de terreno que una celda UHF equivalente. El costo del equipo sigue siendo entre un 20% y un 30% más alto debido a los menores volúmenes de envío, pero el soporte de bases de datos y la fabricación de antenas están mejorando, apuntando a una convergencia de precios en la segunda mitad de la década.

Análisis Geográfico

América del Norte lidera el mercado de espectro de espacios en blanco de TV, representando el 37,92% de los ingresos en 2025, impulsado por una política de espectro sincronizada, subsidios federales y un fértil ecosistema de fabricantes. El Fondo de Oportunidad Digital Rural desembolsa pagos escalonados a medida que se alcanzan los hitos de cobertura, reduciendo el riesgo crediticio para los operadores más pequeños. Los reguladores canadienses siguen patrones similares, y el organismo regulador de telecomunicaciones de México ha iniciado consultas para alinear los protocolos de bases de datos con los estándares de los Estados Unidos, lo que sugiere un posible bloque de equipos de América del Norte contiguo. Los gigantes agrícolas de la región en el Medio Oeste y las Provincias de las Praderas anclan aún más la demanda a través de despliegues de agricultura de precisión que superan el millón de hectáreas conectadas.

La región Asia-Pacífico es la de mayor crecimiento, avanzando a una CAGR del 26,02% hasta 2031, ya que los gradientes de densidad de población crean casos de uso tanto rurales como urbanos. El Departamento de Telecomunicaciones de India aprobó proyectos piloto a nivel estatal que cubren aldeas distribuidas en terrenos diversos, y la evidencia temprana muestra un capital de despliegue un 50% menor en comparación con la fibra de última milla. China está integrando el TVWS en su programa de revitalización rural, incluso mientras construye 5G en las ciudades, mientras que Japón y Corea del Sur están aprovechando la banda para enlaces IoT de fábricas inteligentes y agricultura. Las naciones del Sudeste Asiático, como Singapur, Malasia e Indonesia, están armonizando las tarifas de espectro y el acceso a bases de datos, proporcionando a los fabricantes un mercado contiguo de más de 650 millones de personas.

Europa, América del Sur y Oriente Medio y África se quedan atrás en participación inmediata, pero ofrecen potencial a largo plazo. El Instituto Europeo de Normas de Telecomunicaciones ha intensificado sus esfuerzos para estandarizar los protocolos; sin embargo, los regímenes de licencias país por país aún obstaculizan los lanzamientos comerciales. Brasil y Colombia están evaluando datos de proyectos piloto antes de finalizar las normas, y los reguladores africanos se apoyan en asociaciones público-privadas en las que las ONG donan equipos a escuelas y clínicas. Una vez que la armonización se consolide, la demanda reprimida en estos continentes podría elevar el total global muy por encima de los pronósticos actuales.

Panorama Competitivo

El campo permanece moderadamente concentrado, con los cinco principales fabricantes controlando una porción significativa de los envíos a través de una combinación de plataformas de estaciones base propietarias y servicios de bases de datos en la nube. La iniciativa Airband de Microsoft integra la gestión del espectro con el cómputo en el borde, lo que le otorga influencia al cortejar a los gobiernos estatales que valoran las soluciones llave en mano. Carlson Wireless y Adaptrum se diferencian a través de radios definidas por software capaces de resintonizarse en planes de canales globales, un requisito indispensable para los operadores que buscan ventajas de costo mediante hardware común.

Los movimientos estratégicos se centran en la integración vertical. Los proveedores de bases de datos se asocian con fabricantes de conjuntos de chips para integrar pilas de consulta directamente en el silicio, asegurando la fidelización a medida que los constructores de placas no pueden cambiar de proveedor de bases de datos sin recertificación. Los actores medianos apuntan a los fabricantes de equipos originales agrícolas al incluir módulos de espacio en blanco dentro de matrices de sensores, permitiendo a los agricultores adquirir conectividad por defecto. La actividad de patentes aumentó un 18% en 2024, centrada principalmente en la formación de haces adaptativa y la predicción de interferencias impulsada por inteligencia artificial; dichas presentaciones crean barreras, pero también aumentan las cargas de regalías para los nuevos participantes.

Las tendencias de precios son a la baja; el precio de venta promedio de las estaciones base fijas disminuyó un 12% en 2024, a medida que el volumen alcanzó las 30.000 unidades. Sin embargo, los márgenes se mantienen estables porque los operadores pagan tarifas anuales de servicio de bases de datos, un modelo de ingresos que aísla a los fabricantes de la mercantilización del hardware. Con la alineación regulatoria internacional aún irregular, los actores establecidos utilizan sus equipos de cumplimiento para obstaculizar a los rivales más pequeños que carecen de experiencia legal específica por región.

Líderes de la Industria de Espectro de Espacios en Blanco de TV

Microsoft Corp. (Airband Initiative)

Alphabet, Inc. (Project Taara)

Adaptrum, Inc.

Carlson Wireless Technologies, Inc.

6Harmonics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Innonet se asoció con CSIR Sudáfrica para donar estaciones base y antenas por valor de USD 120.000 para proyectos piloto en el Cabo Occidental, con el objetivo de generar demanda que progrese hacia pedidos comerciales una vez que concluyan las pruebas de rendimiento.

- Junio de 2025: Microsoft amplió su cobertura de Airband en Kenia añadiendo enlaces TVWS gestionados a través de bases de datos en la nube de Azure, un movimiento que combina la conectividad con su ecosistema de software y asegura ingresos de nube posteriores.

- Abril de 2025: La Comisión Federal de Comunicaciones finalizó nuevas reglas de certificación de bases de datos que reducen los márgenes de protección, liberando efectivamente más canales utilizables por condado, lo que amplía el mercado direccionable de equipos sin subastas de espectro adicionales. Los fabricantes que ya integran predicciones de aprendizaje automático en el firmware obtienen una ventaja de primer movimiento.

- Febrero de 2025: La Autoridad de Desarrollo de Medios e Infocomunicaciones de Singapur elevó los límites máximos de potencia isotrópica radiada efectiva para IoT agrícola, ampliando las áreas de cobertura de celda única en un 40% y reduciendo el número de infraestructuras para los operadores agrícolas, lo que se espera que acelere las compras de módulos.

Alcance del Informe Global del Mercado de Espectro de Espacios en Blanco de TV

| Estaciones Base Fijas de TVWS |

| Dispositivos Portátiles de TVWS |

| Módulos IoT |

| Otros Tipos de Dispositivos |

| Acceso de Banda Ancha / Conectividad Rural |

| Comunicaciones IoT y M2M |

| Agricultura Inteligente |

| Ciudad Inteligente y Seguridad Pública |

| Proveedores de Servicios de Telecomunicaciones |

| Servicios Públicos y Energía |

| Sector Agrícola |

| Seguridad Pública y Gobierno |

| VHF (54 - 216 MHz) |

| UHF (470 - 698 MHz) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Dispositivo | Estaciones Base Fijas de TVWS | ||

| Dispositivos Portátiles de TVWS | |||

| Módulos IoT | |||

| Otros Tipos de Dispositivos | |||

| Por Aplicación | Acceso de Banda Ancha / Conectividad Rural | ||

| Comunicaciones IoT y M2M | |||

| Agricultura Inteligente | |||

| Ciudad Inteligente y Seguridad Pública | |||

| Por Industria de Usuario Final | Proveedores de Servicios de Telecomunicaciones | ||

| Servicios Públicos y Energía | |||

| Sector Agrícola | |||

| Seguridad Pública y Gobierno | |||

| Por Banda de Frecuencia | VHF (54 - 216 MHz) | ||

| UHF (470 - 698 MHz) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de espectro de espacios en blanco de TV?

El mercado está valorado en USD 180,41 millones en 2026 y se proyecta que alcance USD 498,43 millones en 2031.

¿Qué segmento lidera las ventas de dispositivos?

Las estaciones base fijas de TVWS mantuvieron una participación del 45,62% en 2025, encabezando el panorama de dispositivos.

¿Qué aplicación se está expandiendo más rápidamente?

La agricultura inteligente registra el crecimiento más rápido, avanzando a una CAGR del 24,05% hasta 2031.

¿Por qué Asia-Pacífico está creciendo tan rápido?

Los programas nacionales en India, China y el Sudeste Asiático subsidian la banda ancha rural y los proyectos piloto de agricultura de precisión, impulsando la adopción a una CAGR del 26,02%.

¿Cómo se compara la economía de TVWS con el espectro con licencia?

Los operadores ahorran hasta un 70% en el desembolso de capital a cinco años porque el TVWS no incurre en costos de licencia de espectro y requiere menos torres.

¿Qué tendencia regulatoria favorece la adopción?

Las bases de datos gestionadas en la nube aprobadas por organismos como la Comisión Federal de Comunicaciones automatizan el control de interferencias, reduciendo los márgenes de protección y liberando capacidad de canal adicional.

Última actualización de la página el: