Tamaño y Cuota del Mercado de Video Wall

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.79% CAGR |

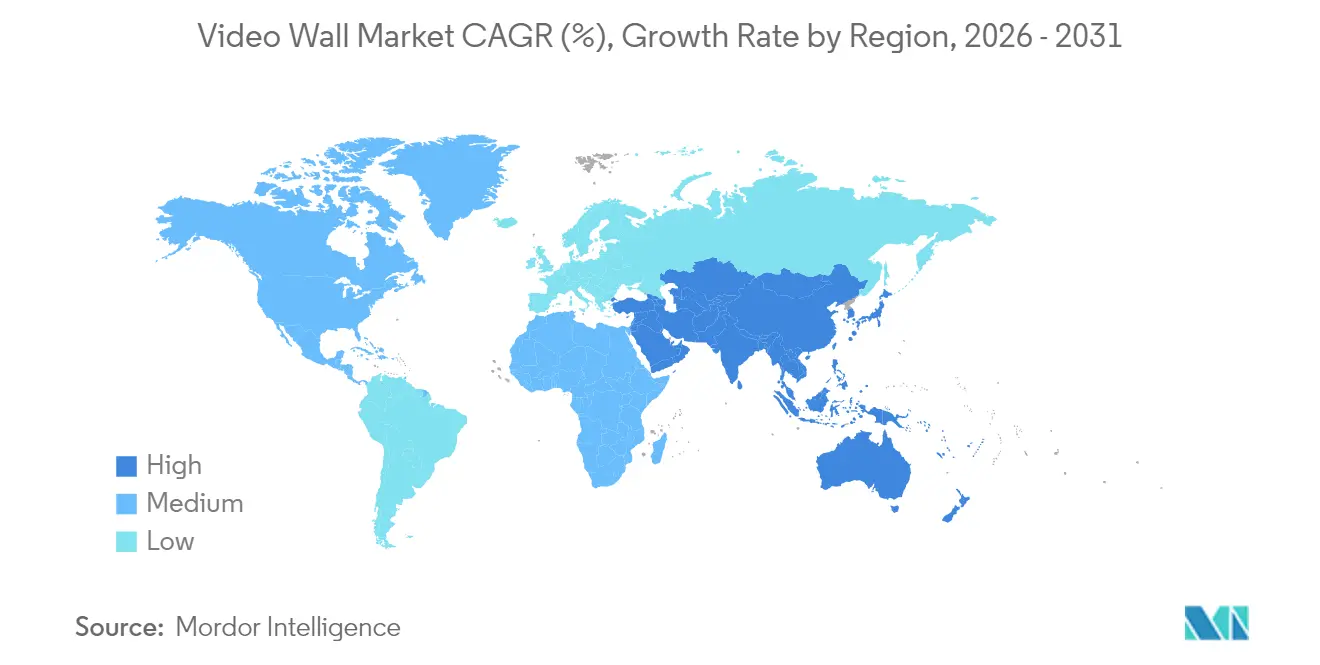

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

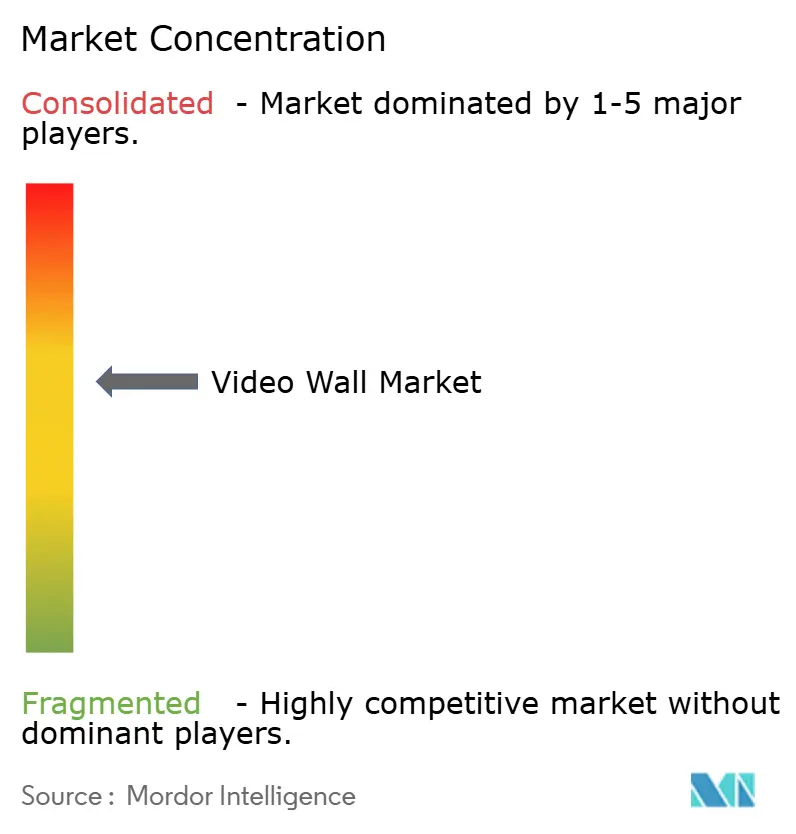

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Video Wall por Mordor Intelligence

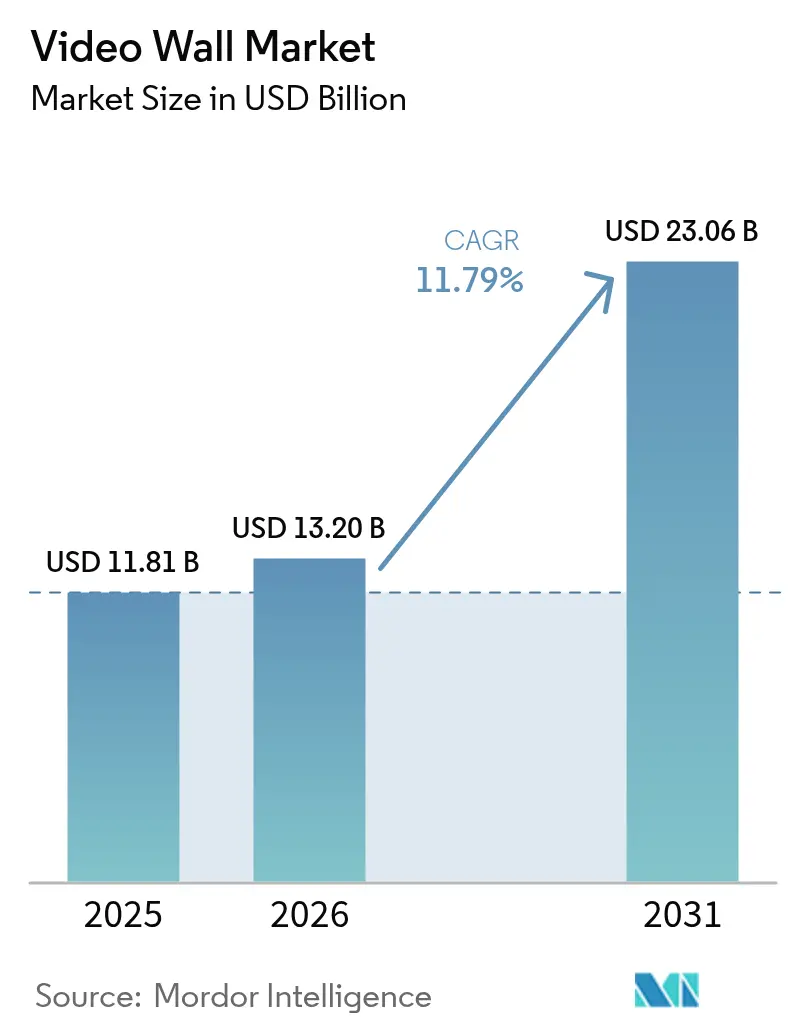

El tamaño del mercado de video wall fue valorado en 11,81 mil millones de USD en 2025 y se estima que crecerá desde 13,2 mil millones de USD en 2026 hasta alcanzar los 23,06 mil millones de USD en 2031, a una CAGR del 11,79% durante el período de pronóstico (2026-2031). Los fuertes desplazamientos de capital desde la señalización estática hacia matrices dinámicas y ricas en datos están acelerando la adopción, impulsados por la reducción del paso de píxeles LED, el despliegue comercial del MicroLED y las actualizaciones de las normativas de eficiencia energética que favorecen las pantallas de estado sólido. Los centros de transporte en Asia-Pacífico y Oriente Medio están sustituyendo los paneles impresos por pantallas de vista directa que combinan la orientación y la publicidad, mientras que los centros de mando de América del Norte y Europa están retirando los cubos de proyección frontal en favor de paredes LED que ofrecen mayor uniformidad de luminosidad y menores costos de mantenimiento. En el lado de la oferta, los fabricantes chinos están integrando la producción de chips para compensar la volatilidad de los componentes, y las marcas globales están combinando hardware con software de mantenimiento predictivo para asegurar ingresos de servicio por varios años. El costo, el consumo de energía y el endurecimiento de las ordenanzas de contaminación lumínica siguen siendo puntos de fricción, aunque los operadores están alargando los ciclos de actualización en lugar de cancelar proyectos definitivamente.

Conclusiones Clave del Informe

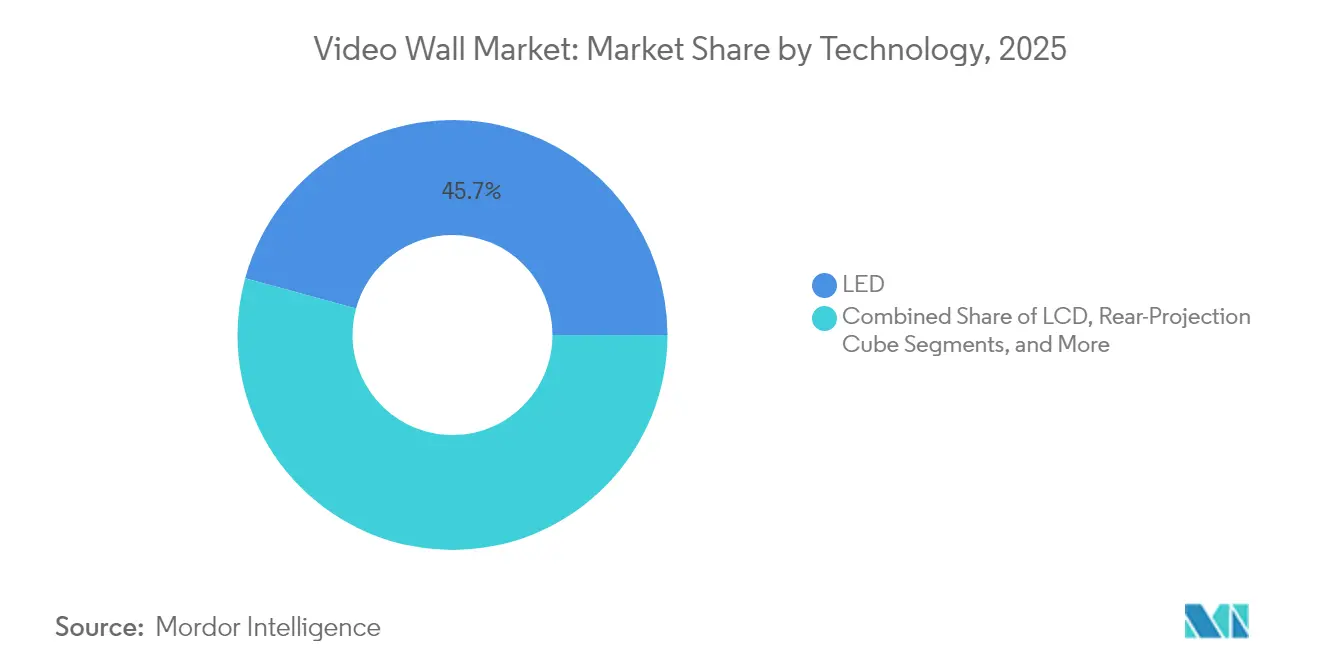

- Por tecnología, LED captó el 45,74% de los ingresos de 2025, mientras que se prevé que MicroLED se expanda a una CAGR del 26,11% hasta 2031.

- Por usuario final, el transporte lideró con el 28,22% de la cuota de 2025, mientras que se espera que la hostelería y el entretenimiento crezcan a una CAGR del 20,29% hasta 2031.

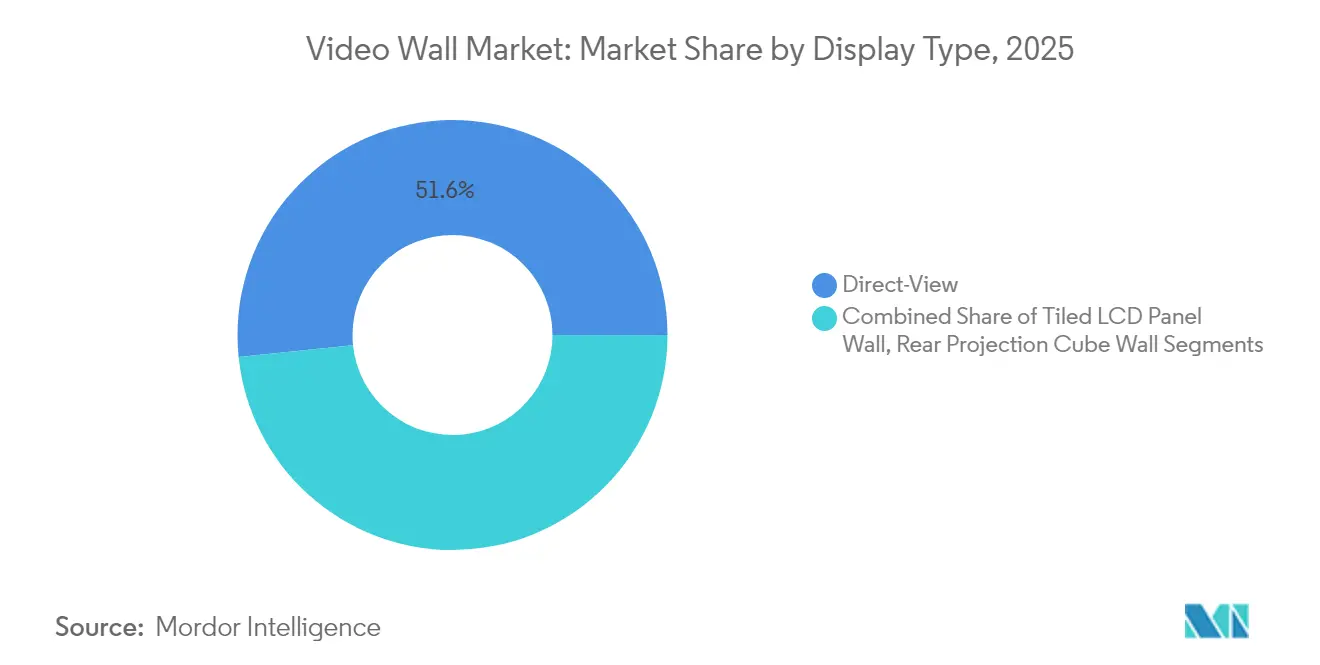

- Por tipo de pantalla, los sistemas de vista directa representaron el 51,63% de la base de 2025 y se proyecta que crezcan a una CAGR del 23,42% hasta 2031.

- Por ubicación de instalación, los despliegues en interiores representaron el 60,78% de los ingresos de 2025; se espera que los despliegues en exteriores avancen a una CAGR del 16,92%, impulsados por los proyectos de ciudades inteligentes en Asia-Pacífico y el Golfo.

- Por geografía, la región de Asia-Pacífico representó el 37,92% de los ingresos de 2025, y Oriente Medio está preparado para una CAGR del 13,72% hasta 2031, impulsado por megaproyectos en Arabia Saudita y los Emiratos Árabes Unidos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Video Wall

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Video Walls LED en Centros de Transporte | +2.3% | Núcleo de Asia-Pacífico, con efecto expansivo hacia Oriente Medio y América del Norte | Mediano plazo (2-4 años) |

| Demanda Creciente de Señalización Digital en Entornos Minoristas | +1.8% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances en Paneles LCD de Marco Estrecho | +1.2% | América del Norte y Europa, adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Soluciones de Video Wall MicroLED | +2.7% | Global, con tracción temprana en espacios corporativos y de entretenimiento | Largo plazo (≥ 4 años) |

| Integración con Plataformas de Visualización para Centros de Mando | +1.5% | América del Norte y Europa, en expansión hacia las empresas de servicios públicos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Recintos Inmersivos y Arenas de Esports | +2.1% | Puntos calientes globales en China, Corea del Sur y Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Surgimiento de Soluciones de Video Wall MicroLED

MicroLED ofrece atenuación por píxel y relaciones de contraste superiores a 1.000.000:1, atributos que ahora se incluyen en las solicitudes de propuestas para estudios de transmisión y comercio minorista de lujo. The Wall de Samsung y MAGNIT de LG, comercializados en 2024, eliminan las capas orgánicas presentes en el OLED, extendiendo la vida útil más allá de las 100.000 horas y eliminando el riesgo de quemado de imagen. La instalación de Crystal LED de Sony en Tokio a principios de 2025 añade una calibración de color basada en IA que ajusta la salida independientemente de los cambios ambientales. Las fundiciones con sede en Taiwán están cambiando a obleas de zafiro de 8 pulgadas para aumentar los rendimientos y reducir los precios, lo que permite el crecimiento previsto del 27,47%. El cumplimiento de las normas de seguridad fotobiológica IEC 62341 es ahora obligatorio en muchas instalaciones públicas.

Creciente Adopción de Video Walls LED en Centros de Transporte

Los operadores de aeropuertos y metros están convirtiendo el tiempo de permanencia en ingresos al transmitir anuncios dinámicos junto con datos en tiempo real de vuelos o andenes. La pared LED curva de 12 metros del Aeropuerto de Edimburgo y las 18 pantallas de vista directa de la nueva terminal del Aeropuerto de Kansas City entraron en funcionamiento en 2024. La cinta de 24 metros del Aeropuerto de Incheon integra activadores de reconocimiento facial para personalizar el contenido, lo que ha atraído el escrutinio de los reguladores de la UE en materia de privacidad. El impulso del 2,3% en el crecimiento se debe a que estas instalaciones que operan las 24 horas del día, los 7 días de la semana, aseguran contratos de servicio de 10 años que garantizan ingresos recurrentes.

Integración con Plataformas de Visualización para Centros de Mando

Las agencias de seguridad pública y servicios públicos están sustituyendo los cubos de retroproyección por paredes LED conectadas directamente a feeds de GIS, SCADA y gestión de video. El sistema Overture de Barco en el centro de mando de la Policía Metropolitana de Londres opera en 8K en una cuadrícula de 18 paneles y ha reducido los tiempos de respuesta a incidentes en un 18%. La pared 4K de Christie Digital en el operador del sistema de Nueva York combina la carga de la red en vivo y las superposiciones meteorológicas, evitando dos apagones parciales durante la ola de calor de 2024. Los ciclos de reemplazo de los cubos de generaciones anteriores instalados entre 2012 y 2016 sustentan una predecible ola de actualizaciones que alcanzará su punto máximo entre 2025 y 2027.

Expansión de Recintos Inmersivos y Arenas de Esports

Los operadores monetizan los entornos inmersivos a través de entradas premium y patrocinios. La cinta de 360 grados de ROE Visual en el Esports Stadium Arlington generó 2,4 millones de USD en patrocinios durante su primer año. El techo LED de 100.000 pies cuadrados de Resorts World Las Vegas transformó los cielos diurnos en espectáculos nocturnos, aumentando el tiempo de permanencia promedio de los huéspedes en 22 minutos. La CAGR del 20,81% del segmento de hostelería y entretenimiento supera a todos los demás porque las experiencias basadas en pantallas generan ingresos directos.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión Inicial y Costo Total de Propiedad | -1.9% | Global, más agudo en América del Sur y África | Corto plazo (≤ 2 años) |

| Elevado Consumo de Calor y Energía | -1.3% | Oriente Medio y Asia-Pacífico tropical, impacto secundario en América del Norte | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro para Mini-LED y Circuitos Integrados | -1.1% | Global, con escasez aguda que afecta a los fabricantes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones de Contaminación Lumínica en Exteriores | -0.8% | Europa y determinadas ciudades de América del Norte, normativas emergentes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial y Costo Total de Propiedad

Los conjuntos MicroLED de alta gama pueden superar los 5.000 USD por metro cuadrado, lo que lleva a los compradores del ámbito educativo y municipal a optar por alternativas LCD de menor resolución. Los estudios de propiedad a cinco años realizados por varios operadores aeroportuarios en 2024 muestran que las paredes LED cuestan aproximadamente 320.000 USD para una construcción de 20 paneles, frente a los 180.000 USD de los LCD en mosaico, aunque la diferencia se reduce una vez que se consideran la mayor vida útil del LED y las menores tasas de fallos. Para mantener los presupuestos, los clientes corporativos están agrupando hardware, instalación y mantenimiento en cuotas mensuales fijas que transfieren el riesgo de fallos de componentes a los proveedores. Las fluctuaciones cambiarias y los aranceles incrementan los costos en destino hasta en un 50% en América del Sur y África, haciendo del arrendamiento la principal vía de adopción.

Regulaciones de Contaminación Lumínica en Exteriores en Grandes Centros Urbanos

París exige ahora reducciones de luminosidad del 50% después de las 23:00 y apagados totales de 01:00 a 06:00, lo que redujo las impresiones en un 18% a principios de 2024.[1]Ministerio Francés de Transición Ecológica, "Normas de Luminosidad para Pantallas Exteriores," ecologie.gouv.fr El Reino Unido recomienda limitar la luminosidad a 400 cd/m² cerca de zonas residenciales. Dado que las pantallas exteriores generan altos ingresos por metro cuadrado, los sistemas de atenuación obligatoria y los toques de queda reducen el crecimiento previsto en un 0,8%, aunque al mismo tiempo impulsan la demanda de controladores de luminosidad adaptativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: MicroLED Asciende a Medida que se Consolida el Segmento Premium

LED mantuvo el 45,74% de los ingresos de 2025, siendo el pilar del mercado de video wall gracias a pasos de píxel inferiores a 1,2 milímetros que garantizan imágenes sin costuras a corta distancia. Se prevé que MicroLED se expanda a una CAGR del 26,11% hasta 2031, ya que los compradores del segmento de comercio minorista de lujo, transmisión y vestíbulos corporativos prefieren su contraste casi infinito y su vida útil de 100.000 horas. El LCD, aunque se beneficia de marcos inferiores a 1 milímetro, está cediendo proyectos de alto perfil porque la uniformidad de luminosidad se degrada más rápidamente en servicio continuo de 24 horas al día, 7 días a la semana. Los cubos de retroproyección continúan abandonando las especificaciones de salas de control a medida que el LED elimina los reemplazos de lámparas y simplifica el escalado.

Los fabricantes están integrando verticalmente las líneas de chips para asegurar obleas de nitruro de galio y amortiguar las fluctuaciones de precios que sacudieron al Mini-LED en 2024. La decisión de Sony en abril de 2024 de internalizar la fabricación de MicroLED ilustra un giro más amplio entre las marcas premium hacia el control integral de extremo a extremo. El LCD sigue siendo atractivo en entornos educativos con presupuestos ajustados y en salas de control secundarias donde el ahorro de capital supera el 40% respecto al LED.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Transporte Lidera en Cuota, el Entretenimiento Lidera en Crecimiento

El transporte representó el 28,22% de los ingresos de 2025 en el mercado de video wall, impulsado por actualizaciones a escala de terminal que combinan datos de vuelos y publicidad. Se prevé que la hostelería y el entretenimiento crezcan a una CAGR del 20,29%, impulsados por recintos que monetizan entornos inmersivos a través de patrocinios. El comercio minorista sigue siendo considerable aunque más lento, ya que las cadenas priorizan la infraestructura de comercio electrónico, aplazando las actualizaciones en tiendas secundarias. Los adoptantes corporativos equipan espacios de reunión híbridos con paredes de marco estrecho que alinean la videoconferencia con la presencia presencial, inclinándose hacia el LCD por razones de costo.

El gobierno y los servicios públicos avanzan de manera constante, aunque están sujetos a ciclos de adquisición plurianuales, mientras que la educación y la atención médica demandan paquetes llave en mano que incluyan formación y software. Las funciones de accesibilidad, incluida la conversión de texto a voz integrada, son ahora estándar para cumplir con los requisitos de la ADA.

Por Tipo de Pantalla: El Dominio de la Vista Directa Refleja la Innovación en Marcos

Los sistemas de vista directa representaron el 51,63% de las instalaciones de 2025 y se proyecta que crezcan a una CAGR del 23,42% a medida que los marcos se reducen por debajo de 0,5 milímetros y las juntas desaparecen. Las paredes LCD mantienen su atractivo cuando las distancias de visualización superan los 5 metros y la luz ambiental está controlada. Los cubos de retroproyección, antaño estándar en las salas de control, sobreviven en entornos de simulación que necesitan contenido 3D estereoscópico.

Los gabinetes LED modulares ahora se intercambian en menos de 10 minutos, limitando el tiempo de inactividad en instalaciones de misión crítica. Los costos de los LCD en mosaico aumentan cuando los fallos de retroiluminación comienzan alrededor de las 50.000 horas, lo que inclina la economía a largo plazo hacia el LED incluso para salas de tamaño mediano. Las paredes de cubos continúan en los simuladores de control de tráfico aéreo, donde sus motores ópticos manejan imágenes 3D sin paralaje.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación de Instalación: Los Exteriores Ganan Terreno a Medida que las Ciudades Digitalizan los Espacios Públicos

Los despliegues en interiores captaron el 60,78% de los ingresos de 2025 en el mercado de video wall, liderados por el uso corporativo, minorista y en salas de control. Se proyecta que las instalaciones en exteriores crezcan a una CAGR del 16,92% a medida que los programas de ciudades inteligentes en el Golfo y el Sudeste Asiático financien pantallas en plazas y corredores de tránsito. Los diseños robustizados homologados para condiciones de -30 °C a +50 °C añaden entre un 25% y un 35% al costo del sistema, pero son imprescindibles para climas extremos.

Las limitaciones regulatorias de luminosidad y los horarios de funcionamiento en Europa obligan a los anunciantes a integrar atenuación automática y toques de queda, impulsando la demanda de controladores. Los LED de alta luminosidad superiores a 5.000 nits y los recubrimientos antirreflectantes preservan la visibilidad diurna al tiempo que cumplen los límites de consumo de energía de 200 W/m² establecidos en las normas de energía IEC. Los refugios asistidos por energía solar en el Sudeste Asiático reducen la carga de la red y garantizan el funcionamiento durante los cortes de suministro.

Análisis Geográfico

La región de Asia-Pacífico generó el 37,92% de los ingresos de 2025, sostenida por proveedores chinos integrados verticalmente que exportan sistemas llave en mano a precios entre un 20% y un 30% inferiores a los de sus homólogos occidentales. Los principales aeropuertos y metros de India están en plena actualización, mientras que los reemplazos en Japón se alinean con los códigos de eficiencia de 2024 del Ministerio de Economía, Comercio e Industria (METI). Los centros de mando de las minas en Australia requieren modelos resistentes al polvo y tolerantes a altas temperaturas.

Se prevé que Oriente Medio registre una CAGR del 13,72% hasta 2031, ya que NEOM en Arabia Saudita y las ampliaciones aeroportuarias en los Emiratos Árabes Unidos demandan paredes exteriores legibles bajo la luz solar y homologadas para 50 °C. Los grupos minoristas en Turquía están apostando por pantallas de gran formato para estimular las experiencias en tienda. América del Norte avanza de manera constante a medida que las empresas renuevan sus paredes LCD con modelos LED de marco estrecho compatibles con los entornos de trabajo híbrido. La adopción en Europa refleja las estrictas normas de energía y contaminación lumínica. Los centros de transporte del Reino Unido están migrando de los cubos de proyección a los LED de vista directa por los ahorros a 10 años. Los fabricantes de automóviles alemanes utilizan paredes 4K en sus estudios de diseño para visualizar pintura y tapicería en tiempo real. Los toques de queda nocturnos en Francia redirigen los presupuestos hacia el interior, mientras que el crecimiento de América del Sur depende de la reducción de aranceles en el marco del programa de privatización de aeropuertos de Brasil.

Panorama regulatorio

Las implementaciones de video walls están moldeadas por requisitos superpuestos de seguridad del producto, energía, accesibilidad y ciberseguridad en las principales regiones. El cumplimiento de seguridad se sustenta en IEC/UL 62368-1 para equipos de AV y TIC, que ha desplazado a regímenes heredados en muchas especificaciones de adquisición. Como resultado, los fabricantes e integradores suelen mantener informes CB actualizados y marcas de Norteamérica (UL/ETL) para instalaciones en espacios públicos. En la Unión Europea, el Reglamento de Ecodiseño (UE) 2019/2021 aplica obligaciones de eficiencia energética y de materiales a las pantallas electrónicas, lo que influye en las decisiones de lista de materiales para señalización digital y algunas configuraciones de uso profesional, además de reforzar las expectativas de reparabilidad y reciclaje junto con normativas locales de contaminación luminosa, como los toques de queda de brillo en París.

Los video walls conectados en red y las pilas de visualización de salas de control cada vez están más sujetos a requisitos de ciberseguridad y accesibilidad. La Ley de Resiliencia Cibernética de la UE (UE 2024/2847) introduce expectativas de gestión de vulnerabilidades con informes de incidentes a partir del 11 de septiembre de 2026, lo que impulsa la adquisición hacia proveedores que puedan documentar prácticas seguras por defecto y mantener inventarios de software para AV sobre IP y firmware de controladores. En los Estados Unidos, los requisitos de autorización de equipos de la FCC (47 CFR Parte 2) siguen siendo relevantes para los dispositivos que emiten energía de RF, y las normas de accesibilidad de subtitulado (47 CFR 79.103(e)) se aplican a los equipos que reciben o reproducen video, lo que exige a los fabricantes garantizar que los controles de subtítulos sean fácilmente accesibles en dispositivos de pantalla grande utilizados en espacios públicos y entornos empresariales.

Análisis de la cadena de valor

La cadena de valor de los video walls comienza con materiales y componentes en las etapas iniciales, incluidos emisores LED (Mini-LED/MicroLED), paneles LCD, circuitos integrados de controlador, fuentes de alimentación y gabinetes mecánicos. A esto le sigue el ensamblaje de módulos y la integración de sistemas en configuraciones de LED de visión directa o LCD en mosaico. Los OEM y ODM de pantallas combinan luego el hardware con procesadores/controladores de video, herramientas de calibración y software de gestión de contenidos o visualización, mientras que organismos de normalización como VESA definen las expectativas de interfaz y rendimiento que afectan la interoperabilidad entre fuentes, procesadores y pantallas.

En las etapas posteriores, los integradores de AV especializados y los proveedores de soluciones enfocados en sectores verticales se encargan de los estudios de sitio, el montaje y el trabajo estructural, el diseño de red (cada vez más AV sobre IP), la puesta en marcha y los contratos de servicio a largo plazo, lo cual resulta especialmente importante para entornos de transporte y centros de control que operan 24/7. La actividad reciente de productos indica que las capas de software y control están tomando una mayor parte del valor entregado: VuWall presentó TRx 4.0 y la plataforma centralizada VuCore en 2026 para unificar los flujos de trabajo de visualización y control. La simplificación de la instalación también está emergiendo como un diferenciador, incluidos conceptos de pantallas de gran formato inalámbricas y de despliegue más rápido presentados en 2026, lo que aumenta la importancia de la aplicación de parches de ciberseguridad, la gestión de dispositivos y el soporte del ciclo de vida en toda la cadena, más allá del suministro y precio de los paneles.

Panorama Competitivo

Samsung, LG y Sony aprovechan las economías de escala de la electrónica de consumo para combinar hardware, sistemas de gestión de contenidos (CMS) y contratos de servicio de cinco años que reducen las barreras de entrada para los compradores empresariales. Los líderes chinos Leyard, Unilumin, Absen y AOTO mantienen el liderazgo en costos mediante la integración de líneas de chips y están construyendo plantas en México y Polonia para eludir los aranceles, comprimiendo los márgenes del segmento medio. Barco y Christie Digital defienden sus nichos en salas de control con calibración propietaria y contratos de servicio de por vida, aunque la comoditización del LED está erosionando los precios premium.

Entre los actores disruptores se encuentran las empresas emergentes de chips de Taiwán y Corea del Sur que licencian propiedad intelectual de MicroLED a fabricantes de pantallas de segundo nivel, lo que permite especificaciones premium a precios de rango medio. Las solicitudes de patentes muestran que Samsung y LG invierten en calibración de color basada en IA que corrige automáticamente el envejecimiento y señala los fallos de componentes antes de un apagado, creando fidelización a la plataforma. Las licitaciones municipales ahora favorecen a los proveedores con presencia local de montaje y servicio, recompensando a los integradores que se asocian con contratistas regionales para cumplir las normas de contenido nacional.

Líderes de la Industria de Video Wall

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Leyard Optoelectronic Co., Ltd.

Barco NV

Sharp NEC Display Solutions, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El transporte de video IP abierto y basado en estándares, junto con las arquitecturas definidas por software, están generando espacio en blanco para implementaciones de video walls interoperables y multiproveedor en salas de control y entornos adyacentes a la radiodifusión. En enero de 2026, la Alliance for IP Media Solutions (AIMS) lanzó IPMX, un estándar certificable construido sobre SMPTE ST 2110 con AMWA NMOS, que ofrece una vía para reducir la dependencia de pilas de AV sobre IP propietarias. También admite diseños de sistemas basados en servidores x86 y GPU de uso común en lugar de chasis de controlador de función fija.

La localización de la cadena de suministro y la expansión de la huella de servicio también están abriendo oportunidades a corto plazo en regiones donde el plazo de entrega, los aranceles y la capacidad de puesta en marcha en el sitio influyen en las licitaciones. India está desarrollando un nodo de fabricación y abastecimiento para soluciones de pantallas LED, respaldado por inversiones a escala de instalación y adiciones de capacidad en 2026, incluida la inauguración por parte de Xtreme Media de una instalación de fabricación LEDX de 10.000 metros cuadrados con una capacidad anual declarada de aproximadamente 50.000 metros cuadrados, y Titan Intech anunciando un compromiso de inversión para una nueva instalación en Andhra Pradesh con una capacidad anual planificada de 200.000 metros cuadrados. En Norteamérica, la comercialización de los proveedores se está acercando más a los clientes finales a través de centros localizados, como la expansión de operaciones en EE. UU. de Shenzhen Lecede Optoelectronics con salas de exhibición y soporte técnico en Houston y Las Vegas en julio de 2026, en línea con las preferencias de los compradores por el ensamblaje local, repuestos más rápidos y cobertura de servicio regional para proyectos de transporte, corporativos y de recintos.

Desarrollos recientes del sector

- Junio de 2026: LG Electronics USA amplió su línea de DVLED de InfoComm 2026, agregando nuevas configuraciones de LG MAGNIT, incluidas opciones todo en uno destinadas a una implementación más rápida. La renovación amplía las opciones para instalaciones premium de interior donde los integradores equilibran el paso de píxel, la capacidad de servicio y el tiempo de puesta en marcha en proyectos corporativos, de recintos y de salas de control.

- Enero de 2026: LG Electronics se asoció con Suntec Singapore para dar soporte a The Big Picture Wall, proporcionando pantallas LED junto con instalación, integración de sistemas y mantenimiento. El acuerdo refuerza el cambio hacia modelos de entrega combinados de hardware más servicios que convierten las ventas puntuales de pantallas en ingresos de ciclo de vida más largo y responsabilidad de rendimiento.

- Marzo de 2024: LG presentó sus pantallas DVLED de la Studio Series para casos de uso de producción virtual, posicionando los video walls DVLED como herramientas accesibles para especialistas en marketing corporativo y creadores de contenido. Esto amplió la demanda direccionable más allá de la radiodifusión hacia la producción interna empresarial, estrechando el vínculo entre el hardware de video walls y los flujos de trabajo de los creadores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de video walls se define como los ingresos generados por sistemas que combinan varias unidades de pantalla para funcionar como una sola pantalla grande, incluido el hardware de pantalla principal y los elementos de control y procesamiento de soporte utilizados para instalaciones en interiores y exteriores.

Exclusiones del alcance: los televisores de consumo utilizados como configuraciones multipantalla ad hoc, las pantallas de señalización digital independientes y el equipo de producción de estudio de radiodifusión general quedan excluidos a menos que se vendan como parte de un sistema de video wall.

Descripción general de la segmentación

- Por Tecnología

- LCD

- LED

- Cubo de Retroproyección

- MicroLED

- Por Usuario Final

- Comercio Minorista

- Transporte

- Gobierno y Servicios Públicos

- Corporativo

- Hostelería y Entretenimiento

- Otros

- Por Tipo de Pantalla

- Video Wall de Vista Directa

- Pared con Panel LCD en Mosaico

- Pared con Cubo de Retroproyección

- Por Ubicación de Instalación

- Interior

- Exterior

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para mapear la cadena de suministro y establecer límites realistas sobre la adopción y los precios antes de construir el modelo. Nos basamos en fuentes públicas como los datos comerciales de la Comisión de Comercio Internacional de EE. UU., UN Comtrade, la biblioteca de normas de la Comisión Electrotécnica Internacional (IEC), los registros de autorización de equipos de la FCC y publicaciones técnicas en IEEE Xplore que analizan las tendencias de rendimiento de LED, LCD y MicroLED.

Para mantener el dimensionamiento práctico, también revisamos informes anuales de empresas, transcripciones de llamadas de resultados, presentaciones para inversores y coberturas de prensa acreditadas sobre implementaciones de pantallas grandes en centros de transporte, comercio minorista y salas de control. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros de empresas y una base de datos de patentes para verificar carteras de productos, comentarios sobre envíos y direcciones de innovación. Estas son fuentes ilustrativas, y también se utilizaron muchos otros materiales públicos y de pago para la recopilación de datos, la validación y la aclaración de preguntas abiertas.

Entrevistas primarias y encuestas

Se realizaron conversaciones primarias con OEM de pantallas y participantes del ecosistema de componentes, integradores de sistemas, socios de canal y grandes usuarios finales que adquieren regularmente sistemas de pantallas multipantalla. La retroalimentación se utilizó para confirmar los tamaños típicos de los proyectos, la división entre interior y exterior, los ciclos de reemplazo y cómo varían los precios según el paso de píxel, los requisitos de marco y las necesidades de software de control en APAC, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 16% | APAC: 45% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 38% | EMEA: 34% |

| Actores más pequeños: 18% | Gerentes: 46% | Américas: 21% |

Dimensionamiento y previsión del mercado

El mercado se dimensionó utilizando un enfoque descendente en el que el gasto se reconstruye a partir de la base instalada y la actividad de nuevos proyectos en las principales ubicaciones de usuarios finales, y luego se distribuye según la combinación tecnológica y el tipo de instalación. Los resultados se verifican después mediante aproximaciones ascendentes selectivas, como rangos de precio de venta promedio muestreados multiplicados por el área de pantalla típica por proyecto, junto con verificaciones de canal sobre los plazos de entrega y la actividad de cotización.

Algunos insumos relevantes en los video walls se trataron de forma explícita, ya que pequeños cambios en los supuestos pueden alterar el total. Estos incluyen los cambios en la participación de LED frente a LCD, los requisitos de paso de píxel y brillo (que determinan los precios), la combinación de implementaciones en interior frente a exterior, el tamaño promedio de proyecto según el uso final (por ejemplo, salas de control frente a comercio minorista), los ciclos de reemplazo y actualización, y el nivel de controlador y procesamiento de contenido incluido en la venta del sistema. Cuando los datos eran escasos en países más pequeños, se cubrieron las brechas utilizando ratios de adopción de mercado comparables vinculados al espacio comercial disponible, los volúmenes de pasajeros de tránsito y el gasto en infraestructura pública, y luego se verificó la coherencia de los resultados con la retroalimentación de expertos.

Para la previsión, se utilizó un análisis de escenarios en torno a las curvas de precios de LED, el momento de las inversiones de capital en proyectos de transporte y gobierno, y el ritmo de adopción de MicroLED. Los escenarios se ajustaron a las expectativas de los entrevistados sobre los ciclos de adquisición en los próximos años.

Validación de datos y ciclo de actualización

Los resultados del modelo se validaron mediante varias verificaciones para poder explicar, antes de la aprobación final, tasas de crecimiento inusualmente altas, saltos de precios o totales por país. Comparamos los resultados con señales independientes, como comentarios sobre envíos de pantallas, discusiones sobre la cartera de proyectos de los integradores, patrones de movimiento comercial para categorías de pantallas relevantes y rangos de precios observados para configuraciones comunes, e investigamos las variaciones que no coincidían.

Se realiza una segunda revisión por parte de un analista para volver a verificar los cálculos, los supuestos y la alineación de años. Después de eso, cualquier brecha abierta desencadena un seguimiento adicional para reconfirmar el insumo en discusión. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, incluidos cambios importantes de política, cambios abruptos en los precios de LED o shocks de demanda en verticales clave. Antes de la entrega, se realiza una revisión final para que el cliente reciba la visión más actualizada.

Tamaño del mercado de video walls de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los video walls pueden parecer muy dispares porque la categoría puede contabilizarse de diferentes maneras, y porque el mismo proyecto puede incluir varios elementos de ingresos que no siempre se tratan de manera consistente. Las diferencias suelen provenir de qué se incluye como ingresos del sistema, de cómo se dividen las implementaciones en interior y exterior, y de si el año citado es una estimación o un punto de pronóstico.

Los mayores factores de discrepancia que observamos fueron el alcance de los componentes y la manera en que se traslada el precio de un año a otro. Algunas estimaciones incorporan una pila más amplia, como suscripciones de software, servicios de instalación y equipos de red, mientras que otros estudios se mantienen más cercanos únicamente al hardware de pantalla y los elementos de control. Un segundo factor es el momento y el tratamiento de la moneda, ya que los grandes proyectos pueden desplazarse entre años y los precios promedio pueden variar rápidamente a medida que mejora el paso de píxel de LED. Por esta razón, la línea base de 2026 se establece con base en el alcance a nivel de sistema y supuestos actualizados, en lugar del gasto más amplio en señalización digital, una elección de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,2 mil millones de USD (2026) | |

| Consultora global A | 10,23 mil millones de USD (2024) | Utiliza un año base anterior, y la cifra publicada parece más cercana a una visión de ingresos liderada por el hardware, lo que puede subestimar proyectos donde el valor de los controladores y el procesamiento se incluye a nivel del sistema. |

| Editorial del sector B | 10,24 mil millones de USD (2025) | Incluye una pila de componentes más amplia (hardware, software y servicios), por lo que no es directamente comparable con una definición de hardware de sistema y puede desplazar valor entre las ventas puntuales de equipos y los elementos recurrentes. |

Al observar las tres cifras juntas, la dispersión se explica principalmente por la alineación de años y por lo que se contabiliza como ingresos en una operación de video wall. Al mantener el alcance vinculado a las ventas de sistemas y al verificar los totales frente a señales prácticas de demanda, como los tamaños de proyecto y la combinación tecnológica, mantenemos la estimación trazable y más fácil de reproducir cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de video wall?

El tamaño del mercado de video wall se sitúa en 13,2 mil millones de USD en 2026.

¿A qué ritmo se espera que crezca el mercado hasta 2031?

Se prevé que el mercado avance a una CAGR del 11,79%, alcanzando los 23,06 mil millones de USD en 2031.

¿Qué segmento tecnológico se expandirá más rápidamente?

Se proyecta que MicroLED crezca a una CAGR del 26,11% gracias a su superior contraste y vida útil.

¿Qué segmento de usuario final lidera el crecimiento?

Se prevé que los recintos de hostelería y entretenimiento se expandan a una CAGR del 20,29% hasta 2031.

¿Qué región concentra la mayor cuota de ingresos?

Asia-Pacífico representó el 37,92% de los ingresos globales de 2025, impulsada por la escala manufacturera china.

¿Cuál es el principal obstáculo para una adopción más amplia?

La alta inversión inicial y el costo total de propiedad siguen siendo los principales factores restrictivos, especialmente en las regiones con mayor sensibilidad al precio.

Última actualización de la página el: