Tamaño y Participación del Mercado de HDMI

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.95% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HDMI por Mordor Intelligence

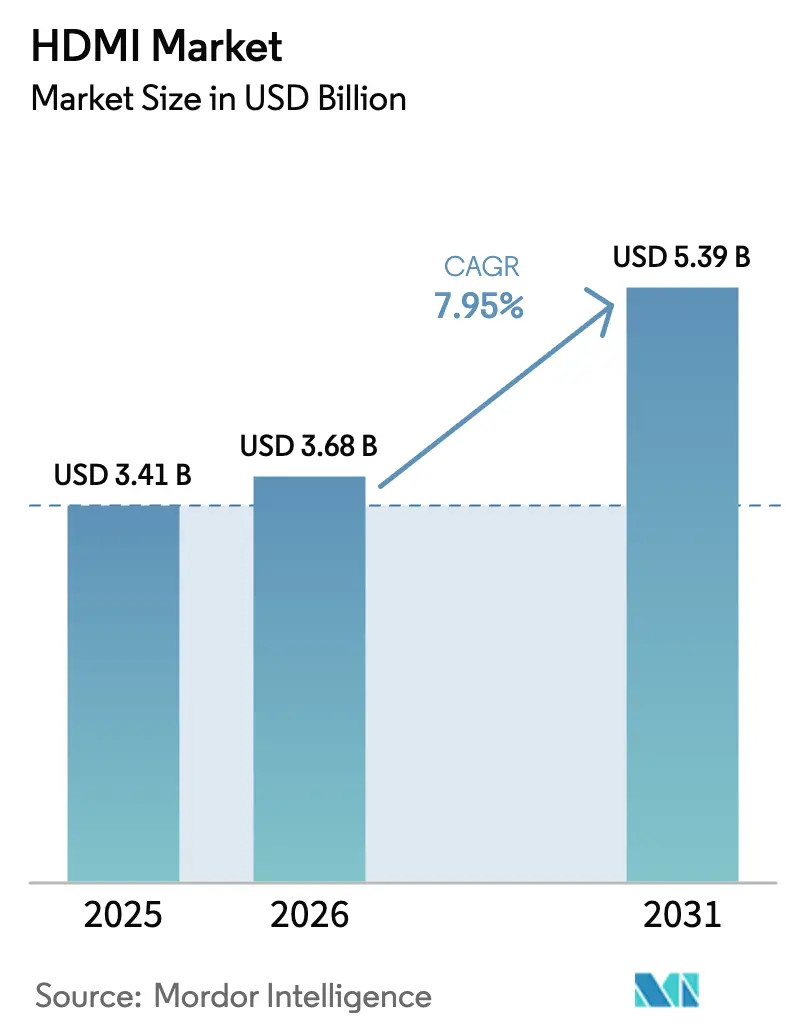

El tamaño del mercado de HDMI fue valorado en 3,41 mil millones de USD en 2025 y se estima que crecerá desde 3,68 mil millones de USD en 2026 hasta alcanzar los 5,39 mil millones de USD en 2031, a una CAGR del 7,95% durante el período de pronóstico (2026-2031). La demanda se está expandiendo a medida que los ecosistemas de pantallas 8K y 16K pasan del concepto a la realidad comercial, los sistemas de infoentretenimiento automotriz migran hacia cabinas multipantalla y las instalaciones de AV profesional se estandarizan en infraestructura de cable único. El lanzamiento de HDMI 2.2 con un ancho de banda de 96 Gbps garantiza que la interfaz siga siendo relevante para video de ultra alta resolución, al tiempo que admite casos de uso emergentes sensibles a la latencia en videojuegos y deportes electrónicos. Asia-Pacífico domina el mercado de HDMI gracias a las cadenas de suministro de electrónica integradas verticalmente, mientras que Oriente Medio y África se acelera más rápidamente a medida que los gobiernos financian proyectos de ciudades inteligentes e iniciativas de aprendizaje digital. La consolidación continua —en particular la adquisición por parte de Amphenol Corp. de las unidades de redes móviles de CommScope— señala un cambio estratégico hacia carteras integradas verticalmente que abarcan conectividad por cable, óptica y RF.

Conclusiones Clave del Informe

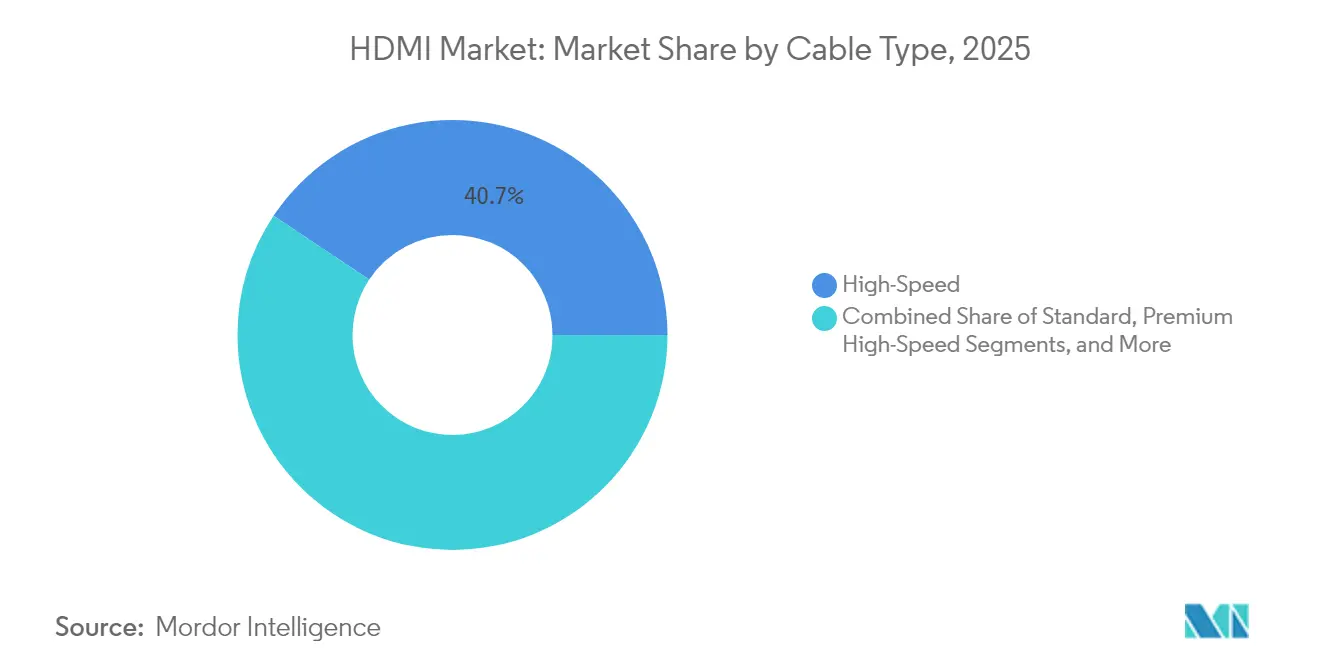

- Por tipo de cable, Alta Velocidad mantuvo el 40,65% de la participación del mercado de HDMI en 2025, mientras que Ultra Alta Velocidad está en camino de registrar la mayor CAGR del 9,28% hasta 2031.

- Por tipo de conector, el Tipo A lideró con una participación del 75,92% del tamaño del mercado de HDMI en 2025; se prevé que los conectores automotrices Tipo E se expandan a una CAGR del 8,32% hasta 2031.

- Por versión de HDMI, la Versión 2.0 retuvo el 58,02% de participación en 2025, aunque la Versión 2.1 avanza a una CAGR del 10,06% impulsada por la adopción de televisores 8K.

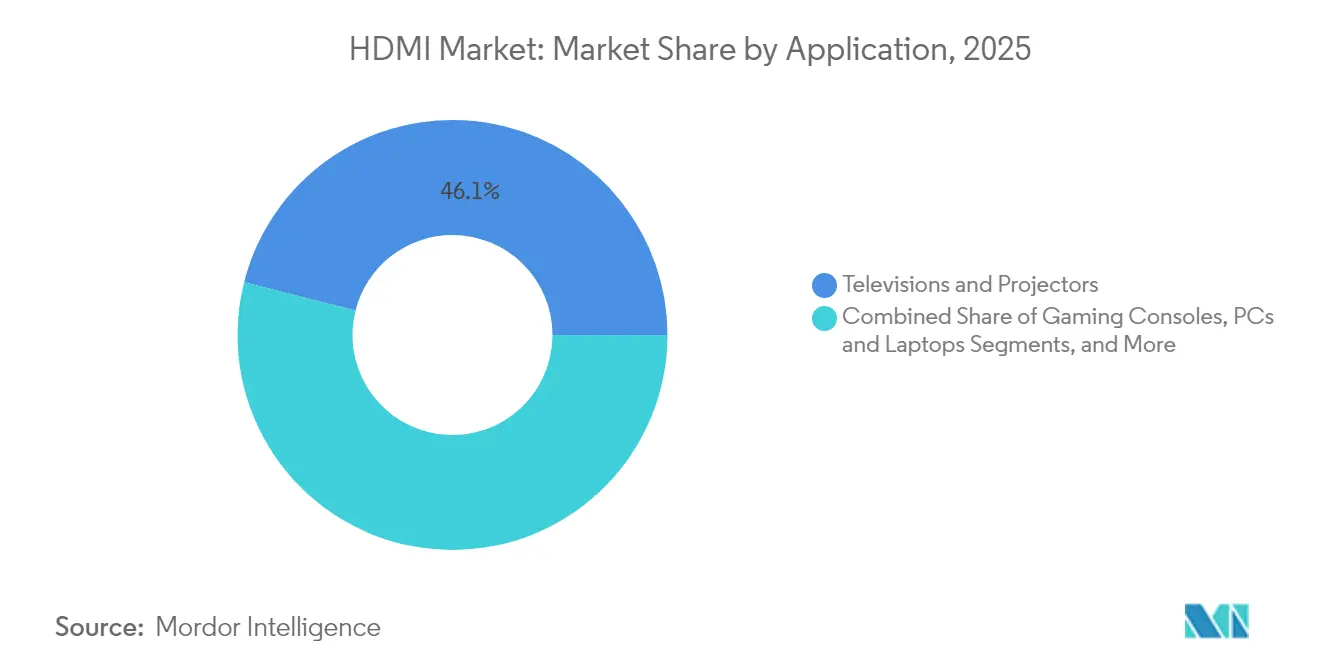

- Por aplicación, los televisores y proyectores capturaron el 46,05% de la participación del mercado de HDMI en 2025, mientras que se espera que el infoentretenimiento automotriz registre la CAGR más rápida del 9,74% hasta 2031.

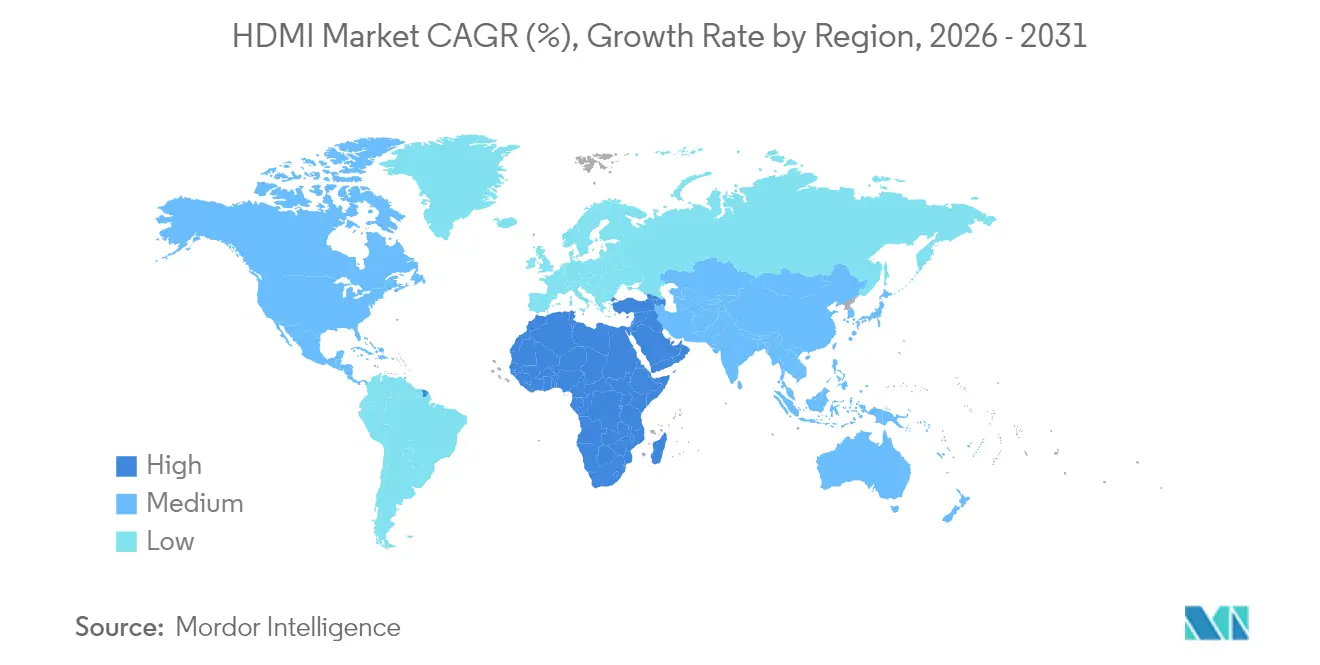

- Por geografía, Asia-Pacífico contribuyó con el 38,12% de los ingresos en 2025; se proyecta que la región de Oriente Medio y África crezca a una CAGR del 9,41% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de HDMI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de televisores 8K que requieren cables Ultra Alta Velocidad HDMI 2.1 | +1.8% | Asia Oriental, América del Norte | Mediano plazo (2-4 años) |

| Fabricantes de automóviles que integran infoentretenimiento avanzado y conectividad ADAS | +1.5% | Global, notable en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Expansión de arenas de deportes electrónicos que demandan conmutadores de baja latencia | +0.9% | América del Norte, en aumento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de la UE para infraestructura AV de aula inteligente de cable único | +0.7% | Europa, con efecto en otros mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida adopción de decodificadores OTT que impulsan dongles de bajo costo | +1.2% | Asia del Sur, mercados emergentes | Corto plazo (≤ 2 años) |

| Avances en semiconductores que permiten cables HDMI ópticos activos de 100 m | +1.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la adopción de televisores 8K que requieren cables Ultra Alta Velocidad HDMI 2.1

Los cables Ultra Alta Velocidad están ingresando a los canales minoristas convencionales a medida que los fabricantes de pantallas actualizan el número de puertos de dos a cuatro interfaces de ancho de banda completo. El sistema en chip Pentonic 800 de MediaTek permite a las marcas de televisores de gama media admitir cuatro entradas HDMI 2.1, eliminando los cuellos de botella previos de múltiples dispositivos.[1]MediaTek Inc., "Comunicado de Prensa del Pentonic 800," mediatek.com La Asociación de Tecnología del Consumidor confirma que los televisores 4K ya superan el 50% de penetración en los hogares estadounidenses, sentando las bases para un ciclo de reemplazo 8K que reforzará la demanda de cables premium.[2]Asociación de Tecnología del Consumidor, "Hoja de Datos de Televisión Ultra HD," cta.tech Hisense se ha comprometido a comercializar los modelos 2025 con cuatro puertos HDMI 2.1, lo que subraya cómo las interfaces de alta gama están llegando a los segmentos de mercado masivo.

Fabricantes de automóviles que integran infoentretenimiento avanzado y conectividad ADAS

Los OEM automotrices están incorporando múltiples pantallas interiores 4K, interfaces gestuales y unidades de visualización frontal de realidad aumentada que requieren enlaces de múltiples gigabits cada una. Los conectores HDMI Tipo E reforzados cumplen con los estándares automotrices de vibración y temperatura, impulsando una CAGR del 8,7% para este factor de forma. Si bien MIPI A-PHY ofrece una mayor inmunidad a las interferencias electromagnéticas, el amplio ecosistema de HDMI y su compatibilidad con versiones anteriores motivan iniciativas del consorcio para reforzar las especificaciones de fiabilidad en implementaciones dentro de vehículos.

Expansión de arenas de deportes electrónicos que demandan conmutadores de baja latencia

Los recintos de juegos profesionales están invirtiendo en matrices con monitoreo de latencia que gestionan docenas de transmisiones simultáneas 4K120 sin compresión. El nuevo Protocolo de Indicación de Latencia introducido en HDMI 2.2 proporciona a los integradores diagnósticos de ruta en tiempo real, un requisito previo para la transmisión de torneos sincronizada en el tiempo. El tráfico de consolas de videojuegos, que ya representa el 46,7% de los ingresos por aplicación en 2024, continúa siendo el ancla de esta demanda especializada.

Mandatos de la UE para infraestructura AV de aula inteligente de cable único

Un marco de la Comisión Europea de 210 millones de EUR para tecnología educativa estipula el cableado unificado de audio y video, acelerando los despliegues de HDMI sobre cable único. Los integradores profesionales ahora especifican soluciones híbridas de cobre y fibra que preparan los espacios de aprendizaje para las futuras pantallas 16K, manteniendo al mismo tiempo la compatibilidad universal de dispositivos de HDMI.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción del Modo Alternativo USB-C en segmentos de móviles y portátiles | -1.3% | Global, dispositivos premium | Mediano plazo (2-4 años) |

| Volatilidad del cobre y las tierras raras que eleva los precios de venta promedio | -0.8% | Global | Corto plazo (≤ 2 años) |

| Limitaciones de fiabilidad térmica en condiciones automotrices extremas frente a MIPI A-PHY | -0.6% | Mercados automotrices globales | Largo plazo (≥ 4 años) |

| Carga de regalías de propiedad intelectual de HDMI 2.1 sobre OEM más pequeños | -0.4% | Global, mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción del Modo Alternativo USB-C en segmentos de móviles y portátiles

El Modo Alternativo USB-C transporta video 4K a través de un conector reversible, lo que permite a los dispositivos más delgados prescindir de una toma HDMI discreta.[3]Administrador de Licencias de HDMI, "Especificación del Modo Alternativo USB-C," hdmi.org Sin embargo, ocupa los cuatro carriles de alta velocidad, lo que impide el rendimiento simultáneo de datos USB y limita la escalabilidad más allá de los niveles de rendimiento de HDMI 1.4. Los observadores de la industria esperan una coexistencia en lugar de un reemplazo, particularmente en portátiles para videojuegos y portátiles para creadores que necesitan salidas HDMI 2.1 de ancho de banda completo.

Volatilidad del cobre y las tierras raras que eleva los precios de venta promedio

Los precios de referencia del cobre han subido un 75% desde 2020 a medida que los proyectos de transición energética presionan la oferta. La UNCTAD advierte que la demanda podría superar la capacidad refinada en más de un 40% para 2040, comprimiendo los márgenes brutos de los cables y perjudicando a los pequeños ensambladores con opciones de cobertura limitadas.[4]UNCTAD, "Actualización del Comercio Global – Cobre," unctad.org Los proveedores de primer nivel contrarrestan la volatilidad mediante la sustitución por fibra óptica, que reduce el contenido de cobre por metro y permite un posicionamiento premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cable: Ultra Alta Velocidad Lidera el Ciclo de Actualización

Los cables de Alta Velocidad retuvieron la mayor participación del 40,65% del mercado de HDMI en 2025, sustentando una considerable base instalada de televisores y consolas 4K. Sin embargo, Ultra Alta Velocidad lidera el crecimiento con una CAGR del 9,28%, impulsada por los requisitos de juegos 8K60 y 4K144. Los diseños activos ópticos híbridos están entrando en volumen a medida que los OEM buscan superar los 10 m de recorrido sin amplificadores, lo que señala un cambio cualitativo hacia arquitecturas ricas en fibra.

La innovación en óptica activa eleva la capacidad de transporte a 48 Gbps y más, al tiempo que mitiga las interferencias electromagnéticas, algo esencial en los teatros de imágenes médicas y las redes troncales de radiodifusión. El cable óptico activo HDMI 2.0 de 100 m de Amphenol Corp. valida el caso comercial para el transporte de larga distancia y latencia cero. A medida que los costos de los componentes disminuyen, se espera que la óptica activa erosione el dominio del cobre y amplíe el mercado de HDMI direccionable en instalaciones empresariales y de defensa.

Por Tipo de Conector: La Ubicuidad del Tipo A Enfrenta la Disrupción Automotriz

Los conectores Tipo A representaron el 75,92% del tamaño del mercado de HDMI en 2025, lo que refleja una integración casi universal en televisores, decodificadores y PC. Se prevé que las variantes Tipo E de grado automotriz, selladas contra vibraciones e infiltración de fluidos, registren la CAGR más rápida del 8,32% hasta 2031 a medida que se acelera la digitalización de la cabina. Los formatos Mini (Tipo C) y Micro (Tipo D) siguen siendo comunes en cámaras de acción y computadoras de placa única, pero se enfrentan a la presión de la convergencia del Modo Alternativo USB-C.

Los OEM de vehículos exigen conectores validados a 125 °C de temperatura ambiente y 1.000 h de vibración cíclica, obstáculos que la mayoría de los enchufes HDMI de grado de consumo no pueden superar. Los proveedores capaces de cumplir con los regímenes de prueba AEC-Q100 e ISO 16750 obtienen, por tanto, primas de precio, inclinando el equilibrio competitivo hacia especialistas en interconexión consolidados. La naturaleza especializada del Tipo E también reduce el riesgo de sustitución, sustentando un nicho de crecimiento defendible dentro del mercado de HDMI más amplio.

Por Versión de HDMI: La 2.1 se Convierte en la Nueva Línea Base

La Versión 2.0 mantuvo una participación de ingresos del 58,02% en 2025, aunque la Versión 2.1 escala más rápido con una CAGR del 10,06% a medida que los juegos a 120 Hz y la transmisión 8K migran a productos de gama media. Características como la Tasa de Actualización Variable, el HDR Dinámico y el Modo de Baja Latencia Automática son ahora requisitos previos para los programas de certificación de consolas, acelerando los plazos de transición de los OEM.

El lanzamiento de HDMI 2.2 duplica el ancho de banda agregado a 96 Gbps e introduce una métrica de latencia en tiempo real, anticipándose a las afirmaciones competitivas de DisplayPort 2.1 y los enlaces automotrices propietarios. Los proveedores de propiedad intelectual de semiconductores ya ofrecen bloques PHY de inserción directa para FPGA y ASIC, lo que comprime los ciclos de I+D y democratiza el acceso a la última revisión. El impulso del ecosistema, por tanto, sigue siendo un fuerte viento de cola para el mercado de HDMI.

Por Aplicación: El Infoentretenimiento Automotriz Avanza a Gran Velocidad

Los televisores y proyectores aportaron el 46,05% de la participación del mercado de HDMI en 2025 y continúan siendo el ancla de los volúmenes. Sin embargo, el infoentretenimiento automotriz es la aplicación de más rápida expansión con una CAGR del 9,74%, ya que las arquitecturas de vehículos eléctricos favorecen la computación centralizada y los tableros de alta resolución. Las consolas de videojuegos sostienen la demanda de cadenas de señal de latencia ultrabaja, mientras que la señalización digital profesional se beneficia de soluciones de datos de alimentación de cable único desplegadas en centros de transporte y arenas deportivas.

Las plataformas automotrices ahora integran entretenimiento para pasajeros traseros, grupos de instrumentos y visualizaciones frontales de realidad aumentada, cada uno vinculado mediante conexiones blindadas de alto ancho de banda. A medida que prolifera la autonomía de Nivel 3, el número de pantallas —y por tanto los puntos de interfaz— aumentará, ampliando aún más el tamaño del mercado de HDMI dentro del sector de la movilidad.

Por Industria de Usuario Final: La Consolidación de OEM Da Forma a la Demanda

Las empresas de electrónica de consumo mantuvieron una participación de ingresos del 60,22% en 2025, aunque los OEM automotrices y los proveedores de primer nivel exhiben la mayor CAGR del 9,02% hasta 2031. Los recintos de medios y entretenimiento despliegan conmutadores profesionales para admitir transmisiones en vivo 8K, mientras que el sector sanitario adopta HDMI para imágenes endoscópicas y robótica quirúrgica. Los proveedores de automatización industrial integran miniconectores robustos en paneles de operador, lo que ilustra el alcance de HDMI más allá de sus raíces en el entretenimiento.

El crecimiento automotriz cataliza asociaciones entre fabricantes de chips, especialistas en interconexión e integradores de tableros. Los proveedores que ofrecen conectores calificados AEC-Q más híbridos óptico-cobre se diferencian en un segmento intolerante a errores de paquetes o fallos térmicos, reforzando las barreras de entrada para los ensambladores de cables de productos básicos.

Por Canal de Distribución: El Compromiso Directo con OEM Aumenta

El comercio minorista y el comercio electrónico retuvieron el 57,25% del mercado de HDMI en 2025, lo que refleja los volúmenes orientados al consumidor. El suministro directo a OEM se está expandiendo a una CAGR del 8,12% a medida que los fabricantes de automóviles, los fabricantes de pantallas y las empresas de aviónica demandan configuraciones de pines personalizadas, sobre-moldeos y acondicionadores de señal en línea. Los ciclos de diseño ajustados y la necesidad de pruebas de cumplimiento específicas de la aplicación desplazan las adquisiciones de la distribución por catálogo a las alianzas estratégicas con proveedores.

A medida que aumenta la complejidad del producto —particularmente con los híbridos ópticos activos— el soporte técnico profundo se convierte en un diferenciador, fomentando relaciones más estrechas entre OEM y proveedores. Esta evolución del canal refuerza la importancia estratégica de los proveedores de conectividad integrados verticalmente.

Análisis Geográfico

Asia-Pacífico contribuyó con el 38,12% de los ingresos globales en 2025 gracias a la fabricación a escala de China, las fábricas de pantallas avanzadas de Japón y las principales marcas de televisores de Corea del Sur. Las empresas de chips regionales como MediaTek aceleran la proliferación de puertos HDMI, mientras que las iniciativas de estándares locales exploran interfaces de próxima generación de 192 Gbps para reducir la dependencia de la propiedad intelectual extranjera. Las cadenas de suministro integradas comprimen los ciclos de desarrollo y sustentan precios competitivos, ayudando a Asia a mantener el liderazgo en el mercado de HDMI.

América del Norte exhibe un alto gasto per cápita en cines domésticos premium, arenas de deportes electrónicos e innovación automotriz. Esto se traduce en precios de venta promedio superiores a la media para cables Ultra Alta Velocidad de 48 Gbps y conmutadores matriciales de grado profesional. Europa prioriza el cumplimiento normativo; una adquisición de 210 millones de EUR para soluciones AV de aulas inteligentes formaliza los mandatos de cable único, garantizando una demanda predecible para los proveedores certificados.

Se proyecta que Oriente Medio y África registren una CAGR del 9,41% hasta 2031 a medida que los proyectos de ciudades inteligentes, hostelería y educación despliegan señalización UHD y plataformas de aprendizaje a distancia. Las inversiones del Consejo de Cooperación del Golfo catalizan los despliegues de pantallas en grandes recintos, mientras que la expansión de las telecomunicaciones africanas estimula la adopción de decodificadores. América del Sur muestra una adopción constante liderada por Brasil, aunque la volatilidad cambiaria ocasionalmente modera las importaciones de electrónica de consumo.

Panorama Competitivo

El mercado de HDMI muestra una concentración moderada: los cinco mayores proveedores representan poco menos del 50% de los ingresos, dejando espacio para especialistas en nichos y ensambladores regionales. La compra por parte de Amphenol Corp. de los activos inalámbricos exteriores de CommScope por 2,1 mil millones de USD en 2025 ilustra una estrategia de ampliación de carteras de conectividad en cobre, óptica y RF. TE Connectivity está invirtiendo en I+D de óptica activa para capturar oportunidades de radiodifusión de largo recorrido y médicas, mientras que Molex LLC aprovecha la experiencia en diseño automotriz para asegurar contratos de interfaces de tablero.

La gestión de la propiedad intelectual sigue siendo fundamental; el Administrador de Licencias de HDMI enumera casi 1.900 adoptantes activos, creando un ecosistema amplio pero controlado que penaliza los clones no conformes. Los OEM sensibles a los costos en los mercados emergentes se enfrentan a obstáculos de tarifas de licencia y laboratorios de prueba, lo que indirectamente fomenta la consolidación hacia proveedores mejor capitalizados. Mientras tanto, los enlaces específicos para automóviles como MIPI A-PHY amenazan la participación dentro de los vehículos, lo que lleva al Foro HDMI a priorizar la robustez electromagnética en las próximas revisiones.

La innovación de productos se inclina hacia los híbridos ricos en fibra: el cable óptico activo HDMI 2.0 de 100 m de Amphenol Socapex obtuvo reconocimientos del sector naval y valida un nivel premium inadecuado para los competidores de bajo costo. La dirección estratégica, por tanto, gira en torno a la integración de transceptores ópticos, el refinamiento de los aspectos térmicos automotrices y el refuerzo de los servicios de cumplimiento —cada uno de los cuales eleva nuevas barreras de entrada y da forma a la futura dinámica del mercado de HDMI.

Líderes de la Industria de HDMI

Aten International Co. Ltd.

Belkin International Inc.

Nordost Cables

The Chord Company Ltd.

Extron

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Foro HDMI publicó la especificación HDMI 2.2 que admite 16K60 y duplica el rendimiento a 96 Gbps.

- Mayo de 2025: El Administrador de Licencias de HDMI promovió el nuevo estándar en Computex, destacando las cargas de trabajo de IA y las características de juegos Ultra96.

- Abril de 2025: Amphenol Corp. reportó ventas récord en el primer trimestre de 2025 de 4,8 mil millones de USD, citando la demanda de interconexión y centros de datos de TI.

- Enero de 2025: Amphenol Corp. cerró su compra de 2,1 mil millones de USD de los negocios de redes móviles de CommScope, añadiendo 1,2 mil millones de USD en ventas anuales proyectadas.

- Diciembre de 2024: Amphenol Socapex presentó un cable óptico activo HDMI 2.0 de 100 m que no necesita alimentación externa.

Alcance del Informe Global del Mercado de HDMI

HDMI, o interfaz multimedia de alta definición, es un estándar para la transmisión de señales de audio y video de alta calidad. Fue diseñado para reemplazar los cables de audio/video analógicos, incluido el conector DVI, que se utiliza para aplicaciones específicas. El estudio rastrea los ingresos generados por la venta de varios tipos de cables HDMI utilizados en diversas aplicaciones. También rastrea los impulsores, desafíos y factores macroeconómicos del mercado.

El mercado de HDMI está segmentado por tipo de cable (estándar, alta velocidad, alta velocidad premium y ultra alta velocidad), tipo de conector (tipo A [estándar], tipo B [enlace dual], tipo C [mini], tipo D [micro] y tipo E), aplicación (consolas de videojuegos, televisores, teléfonos móviles, sistemas automotrices, portátiles y tabletas, y otros), y geografía (América del Norte, Europa, Asia, Australia y Nueva Zelanda, América Latina, y Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Estándar |

| Alta Velocidad |

| Alta Velocidad Premium |

| Ultra Alta Velocidad |

| Óptico Activo |

| Tipo A (Estándar) |

| Tipo B (Enlace Dual) |

| Tipo C (Mini) |

| Tipo D (Micro) |

| Tipo E (Automotriz) |

| 1.4 y Anteriores |

| 2 |

| 2.1 |

| Consolas de Videojuegos |

| Televisores y Proyectores |

| Teléfonos Inteligentes y Tabletas |

| Sistemas de Infoentretenimiento Automotriz |

| PC y Portátiles |

| Señalización Digital y Pantallas Comerciales |

| Otras Aplicaciones |

| OEM de Electrónica de Consumo |

| OEM Automotrices y Proveedores de Primer Nivel |

| Recintos de Medios y Entretenimiento |

| TI y Telecomunicaciones |

| Sector Sanitario |

| Industrial y Otros |

| OEM Directo |

| Venta Minorista y Comercio Electrónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Cable | Estándar | ||

| Alta Velocidad | |||

| Alta Velocidad Premium | |||

| Ultra Alta Velocidad | |||

| Óptico Activo | |||

| Por Tipo de Conector | Tipo A (Estándar) | ||

| Tipo B (Enlace Dual) | |||

| Tipo C (Mini) | |||

| Tipo D (Micro) | |||

| Tipo E (Automotriz) | |||

| Por Versión de HDMI | 1.4 y Anteriores | ||

| 2 | |||

| 2.1 | |||

| Por Aplicación | Consolas de Videojuegos | ||

| Televisores y Proyectores | |||

| Teléfonos Inteligentes y Tabletas | |||

| Sistemas de Infoentretenimiento Automotriz | |||

| PC y Portátiles | |||

| Señalización Digital y Pantallas Comerciales | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | OEM de Electrónica de Consumo | ||

| OEM Automotrices y Proveedores de Primer Nivel | |||

| Recintos de Medios y Entretenimiento | |||

| TI y Telecomunicaciones | |||

| Sector Sanitario | |||

| Industrial y Otros | |||

| Por Canal de Distribución | OEM Directo | ||

| Venta Minorista y Comercio Electrónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de HDMI?

El mercado de HDMI está valorado en 3,68 mil millones de USD en 2026 y se proyecta que alcance los 5,39 mil millones de USD en 2031 a una CAGR del 7,95% durante 2026-2031.

¿Qué tipo de cable está creciendo más rápido?

Los cables Ultra Alta Velocidad se están expandiendo a una CAGR del 9,28% hasta 2031, impulsados por los requisitos de juegos 8K y de alta frecuencia de cuadros.

¿Por qué es importante el sector automotriz para HDMI?

El infoentretenimiento automotriz y las pantallas ADAS necesitan enlaces robustos de alto ancho de banda; los conectores Tipo E registran, por tanto, una CAGR del 8,32%, convirtiendo a los vehículos en la aplicación de más rápido crecimiento.

¿Cómo mejora HDMI 2.2 respecto a versiones anteriores?

HDMI 2.2 duplica el ancho de banda agregado a 96 Gbps, admite video 16K60 e introduce métricas de indicación de latencia para la sincronización en tiempo real en videojuegos y AV profesional.

¿Qué regiones están experimentando el crecimiento de mercado más rápido?

Se proyecta que la región de Oriente Medio y África crezca a una CAGR del 9,41% hasta 2031 a medida que las inversiones en ciudades inteligentes y aprendizaje digital aceleran la demanda de conectividad.

¿Cómo afecta la volatilidad de la cadena de suministro a los precios de HDMI?

La inflación del precio del cobre y la escasez de tierras raras están elevando los precios de venta promedio, lo que lleva a los proveedores a adoptar diseños ópticos activos ricos en fibra que reducen la dependencia del cobre y al mismo tiempo respaldan márgenes premium.

Última actualización de la página el: